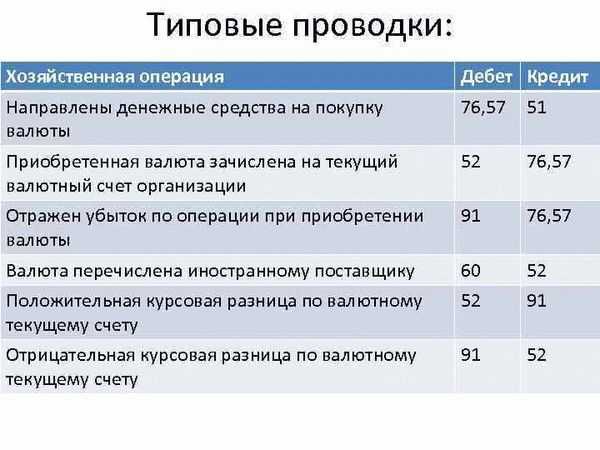

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51– перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76)– зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Курс доллара США на 2 февраля (условно) составил 29,70 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи.

30 января:

Дебет 57 Кредит 51– 31 000 руб. – перечислены деньги на покупку валюты.

2 февраля:

Дебет 52 Кредит 57– 29 700 руб. (1000 USD × 29,70 руб./USD) – зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57– 200 руб. – удержано банком комиссионное вознаграждение;

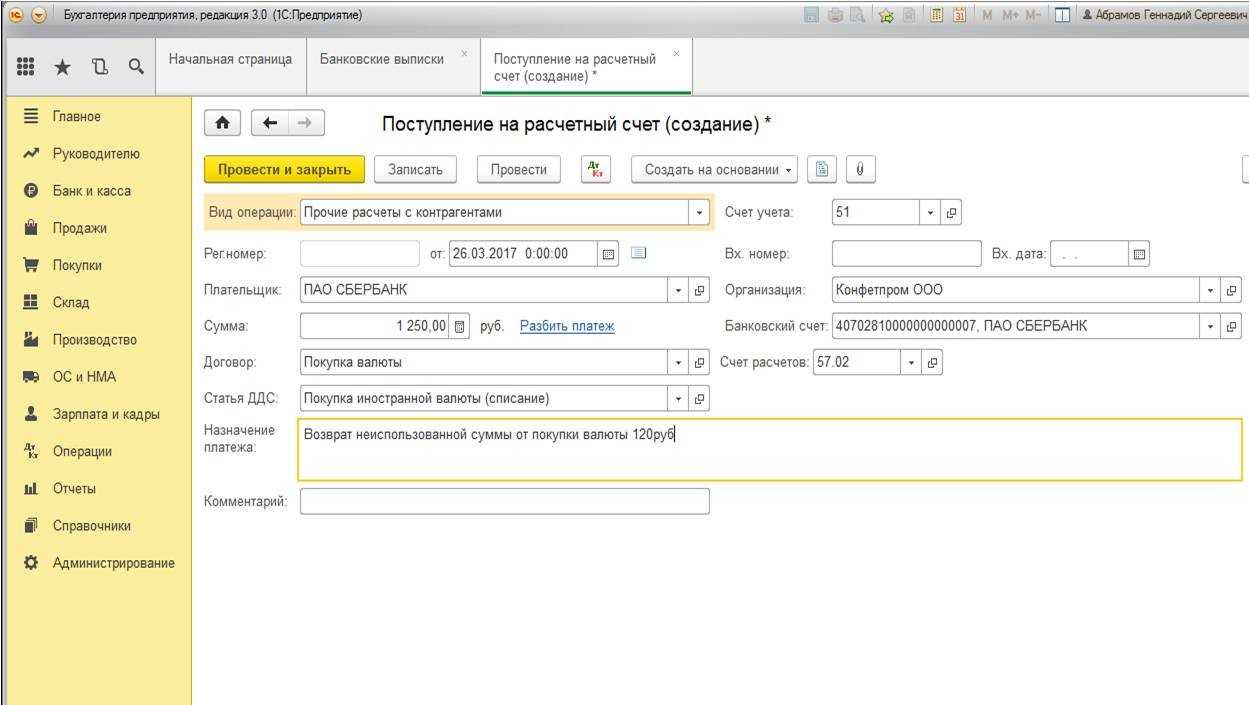

Дебет 51 Кредит 57– 300 руб. (31 000 руб. – 1000 USD × 30,50 руб./USD – 200 руб.) – возвращен остаток неизрасходованных денег.

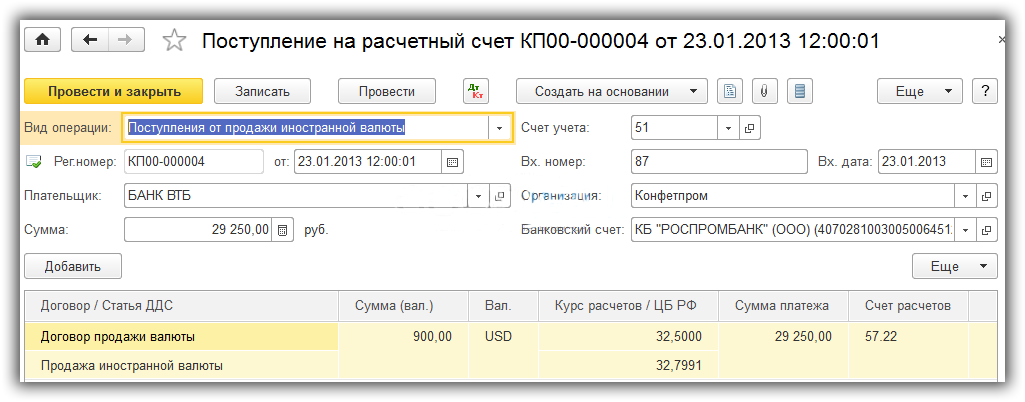

Поступления от продажи иностранной валюты

После того, как осуществился приход денежных средств на необходимый расчетный счет, можно сформировать документ под названием «Поступление на расчетный счет».

Зачастую для данной процедуры используются загрузки из клиент-банка. Для обеспечение полной безопасности рекомендуется проверить достоверность реквизитов, которые были предоставлены программой автоматически.

Наибольшее внимание необходимо обратить на следующие поля:

- вид проводимой операции должен иметь значение «Поступления от продажи иностранной валюты»;

- следует указывать только тот договор, который использовали в документе «Списания»;

- актуальность информации о курсе валют.

Как правило, организации нуждаются в осуществлении финансовых операций в следующих случаях:

- необходимость проведения импорта;

- погашение обязательств в виде иностранной валюты;

- обеспечение финансовыми средствами сотрудников, находящихся в заграничной командировке;

- произведение выплаты заработной платы сотрудникам отдельных подразделений, находящихся в других странах;

- необходимость перевода иностранной валюты в отечественную.

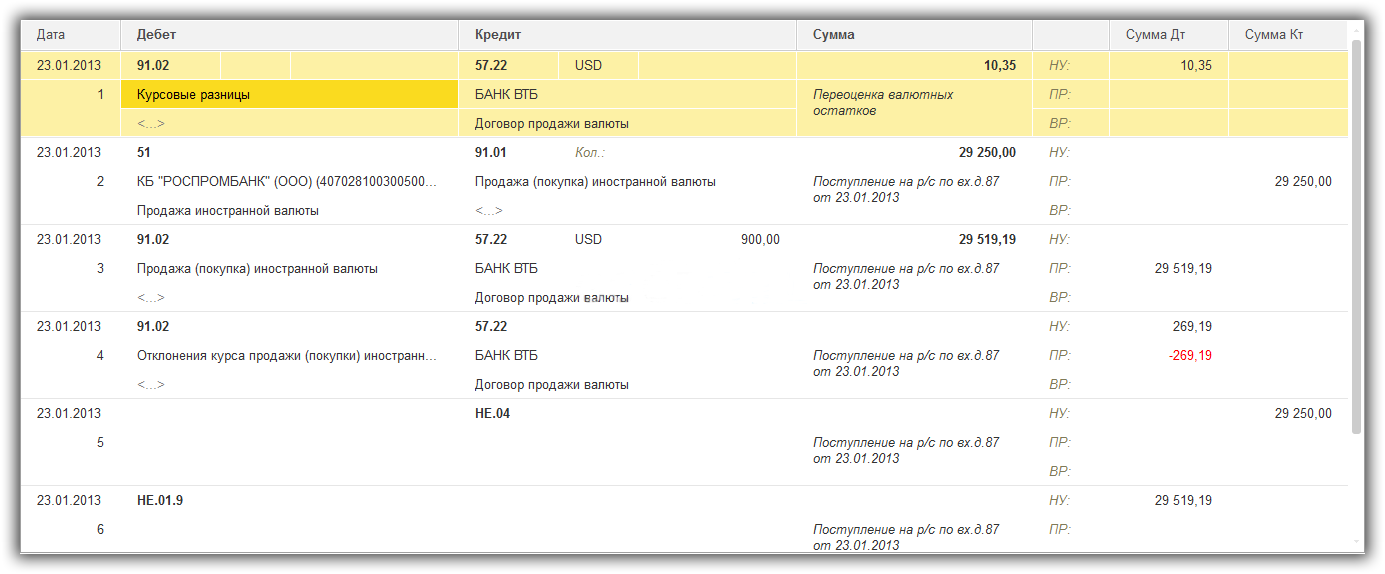

Пример продажи иностранной валюты

В качестве примера можно рассмотреть ситуацию, при которой требуется продать 900 долларов с их обменом на рубли. Покупателем выступает банк «ВТБ». Для проведения данной операции потребуется два справочника:

- Контрагент-банк и валютный договор с ним;

- Организация продавец валюты и ее счета (рублевый и валютный).

Продажа валюты осуществляется в два последовательных этапа:

- Списание средств с валютного счета компании;

- Поступление средств на рублевый расчетный счет от банка.

Процесс заполнения соответствующих документов предусматривает выполнение следующего набора действий:

Продажа валюты: проводки в 1С 8.3 Бухгалтерия

Остаток на валютном счете на конец января 4 000 USD.

06 февраля Организация подала заявку в банк на продажу валюты на сумму 1 000 USD.

07 февраля рубли, полученные от продажи валюты, зачислены на расчетный счет.

Условные курсы ЦБ РФ для оформления примера:

- 31 января —69,00 руб./USD;

- 06 февраля—63,00 руб./USD;

- 07 февраля — 65,00 руб./USD, курс банка —64,00 руб./USD.

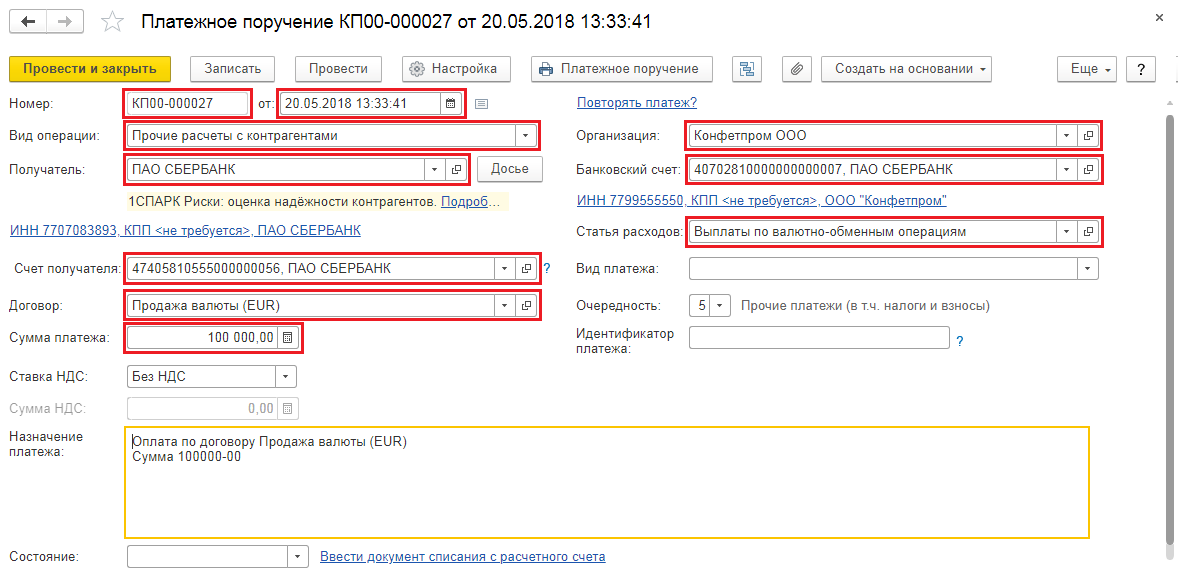

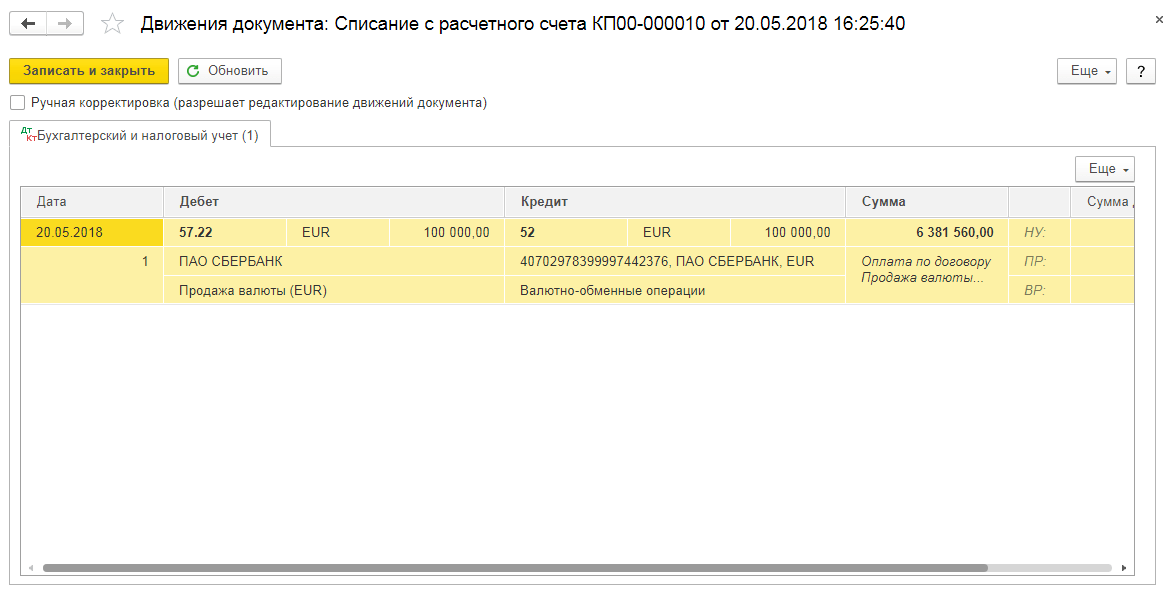

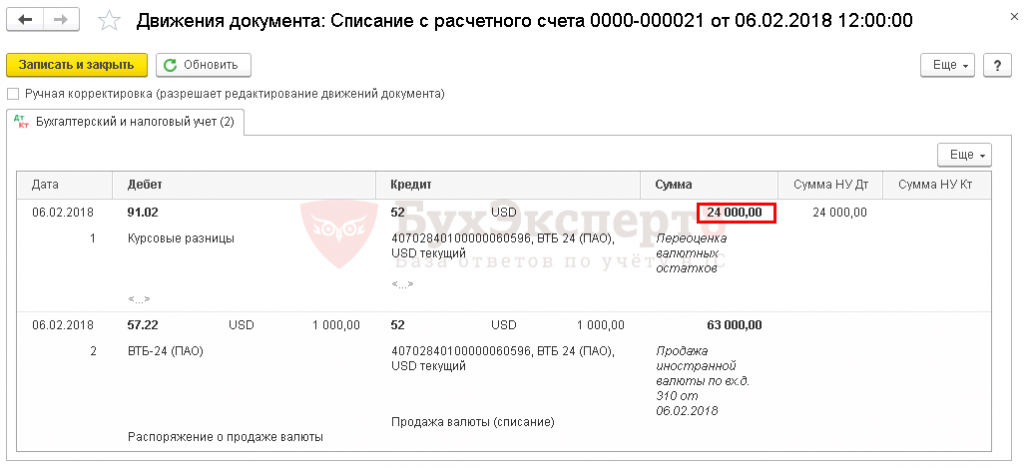

Продажа иностранной валюты

В соответствии с Распоряжением о продаже валюты уполномоченный банк покупает валюту у Организации. Валюта покупается по внутреннему коммерческому курсу банка.

Продажу валюты оформите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- Сумма — 1 000 USD: проданная валютная сумма.

- Счет расчетов — 57.22.

Проводки

Расчет разниц при переоценке:

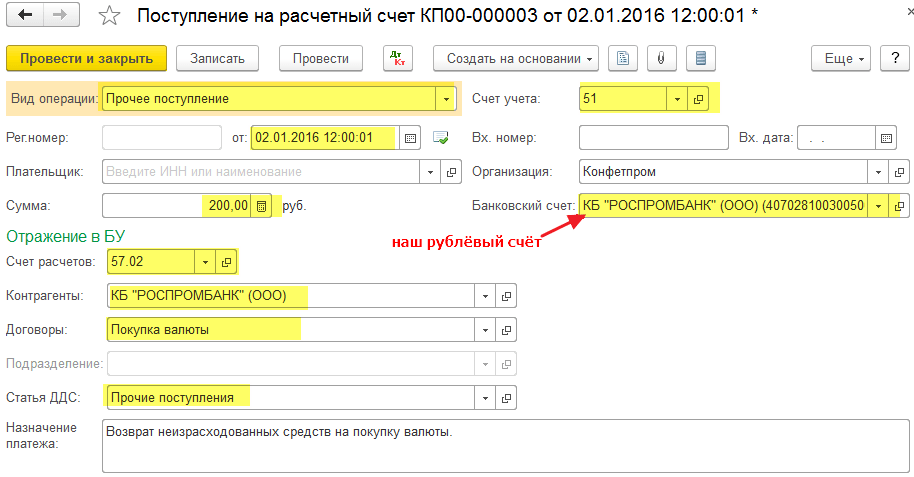

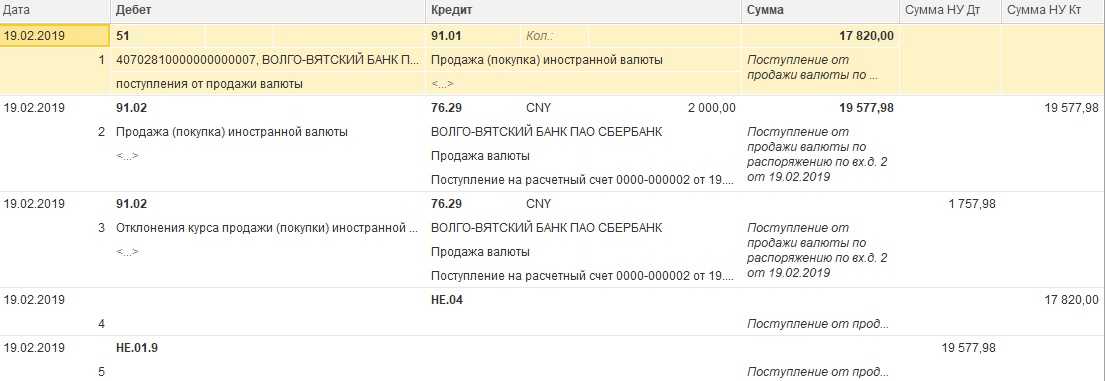

Поступление выручки от продажи иностранной валюты

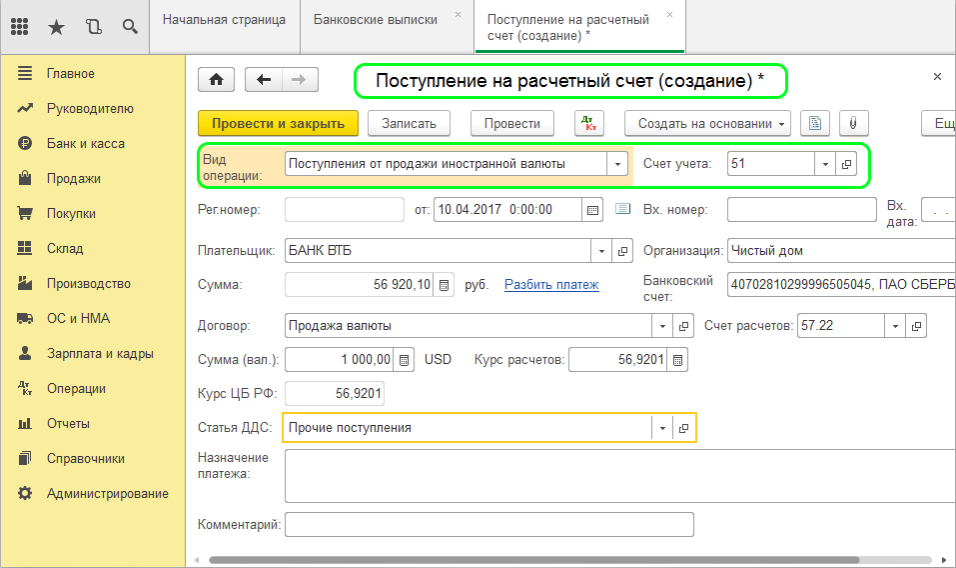

Поступление выручки от продажи иностранной валюты отразите документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки.

Укажите:

- Сумма — рублевый эквивалент валютной суммы, рассчитывается автоматически после заполнения Сумма (вал.): 1 000 USD х 64,0000 = 64 000 руб.;

- Счет расчетов — 57.22;

- Сумма (вал.) — 1 000 USD: сумма в валюте, проданная банку;

- Курс расчетов — 64 руб./USD: курс банка при продаже валюты, устанавливается вручную на основании Выписки банка;

- Курс ЦБ РФ — устанавливается из справочника Валюты.

Проводки

Расчет разниц при переоценке:

Расчет разниц отклонения курса:

Проверьте себя! Пройдите тест:

Тест. Приобретение валюты

См. также:

- Курсовые разницы в 1С Бухгалтерия 3.0

- Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия 3.0

- Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Приобретение валюты: нормативное регулирование и пошаговая инструкция

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Российские организации могут проводить валютные операции, не противоречащие валютному законодательству (Закон от 10 декабря 2003 г. № 173-ФЗ).

В своей деятельности организация может:

приобретать иностранную валюту;

получать валютную выручку от продажи товаров (выполнения работ, оказания услуг);

получать займы (кредиты) в иностранной валюте.

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 можно открыть субсчета – «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

В некоторых случаях организация может не использовать счета в банках, а получать валютную выручку наличными (абз. 3–8 ч. 2 ст. 14 Закона от 10 декабря 2003 г. № 173-ФЗ). О том, как отражать в бухучете такие операции, см. Как проводить операции по валютной кассе.

Валютные проводки в 1С

В программе «1С: Бухгалтерия предприятия 8» предоставлен весь функционал, который может пригодиться в процессе отражения финансовых операций.

Предприятия довольно часто сталкиваются с необходимостью покупки иностранной валюты на внутреннем рынке Российской Федерации. Таких ситуаций может быть очень много. К примеру, это обусловлено потребностью во внешнеторговых операциях, для расчета с иностранным поставщиком за его товары или услуги или для оплаты финансового кредита. Также не исключено, что может возникнуть необходимость в оплате расходов сотрудников во время командировок за границей, выплате заработной платы кадрам отдельных подразделений, работающих в других странах и прочие ситуации. В том случае, когда предприятие получает денежные средства от зарубежных партнеров, то зачастую появляется обратная необходимость – перевести деньги в рубли, то есть продать их.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

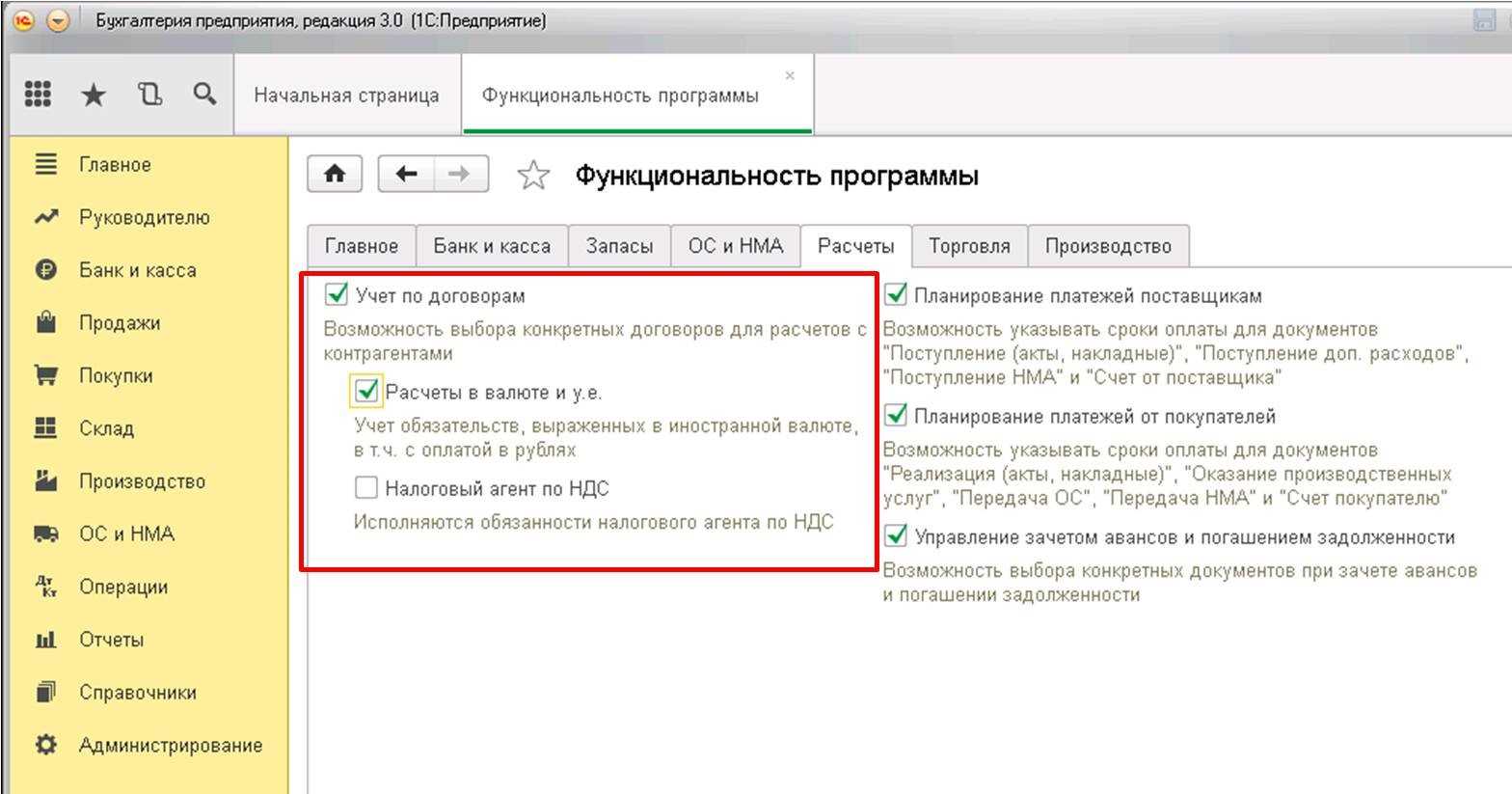

Рекомендуется уделить внимание проверке настроек программы. Для этого необходимо зайти в меню «Администрирование» и выбрать пункт «Функциональность»

После этого появится окно с возможными настройками, там необходимо выбрать вкладку «Расчеты» и проверить наличие флажка на пункте «Расчеты в валюте». Иногда он устанавливается по умолчанию.

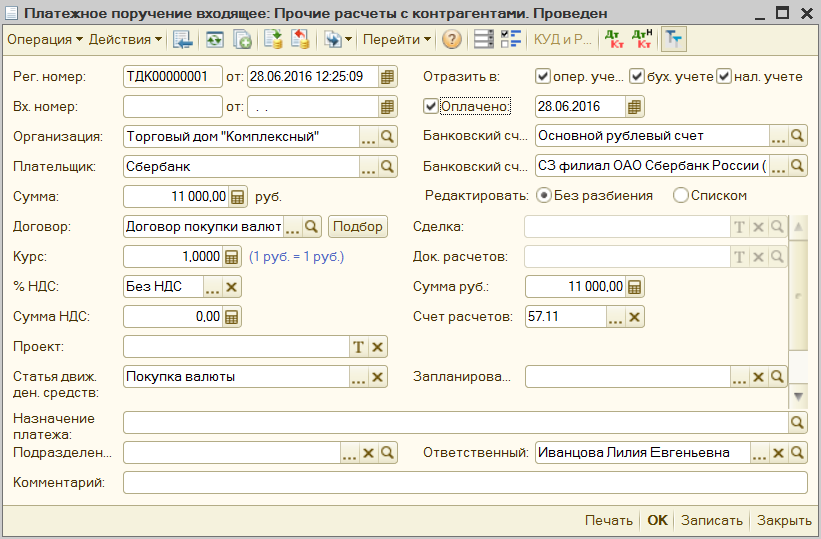

Чаще всего списание с расчетного счета производится при помощи пункта «Платежного поручения», но также можно сразу воспользоваться функцией «Списание с расчетного счета»

Во время заполнения необходимой документации необходимо обратить внимание на следующие поля: «Вид операции» — «Прочие расчеты с контрагентом» и «Счет расчетов»

Первый этап покупки валюты в 1С:Бухгалтерия

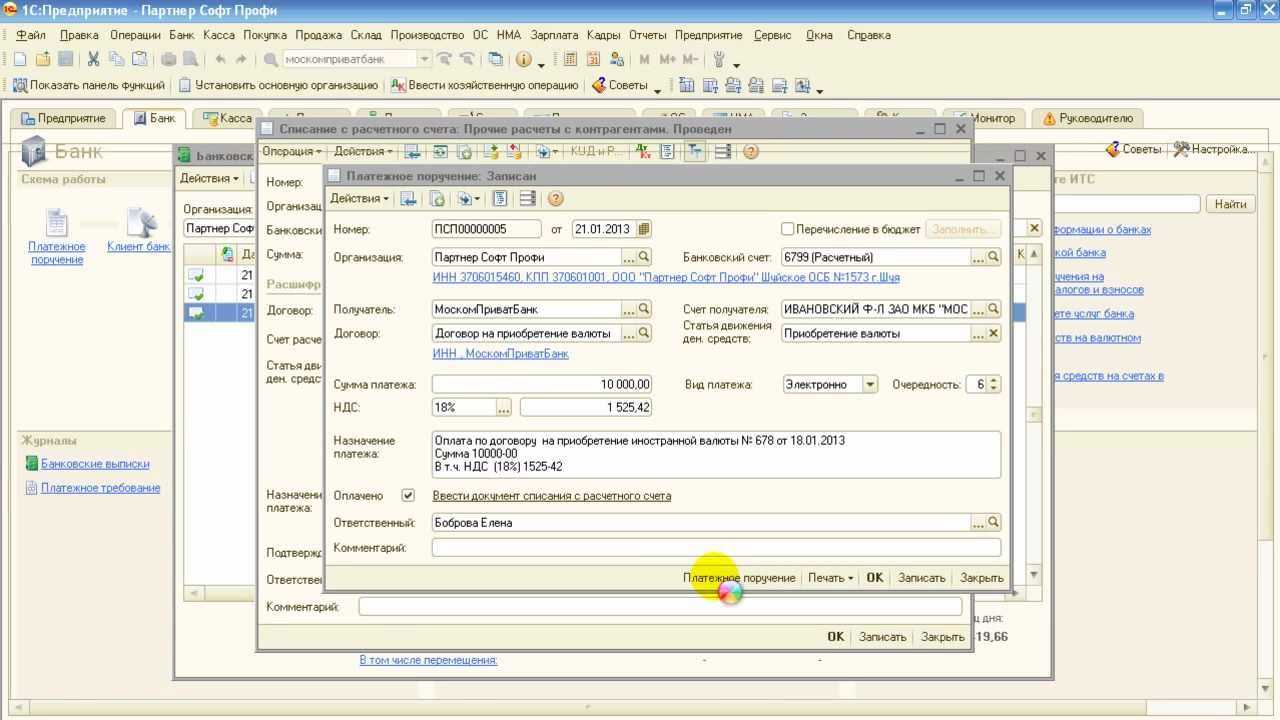

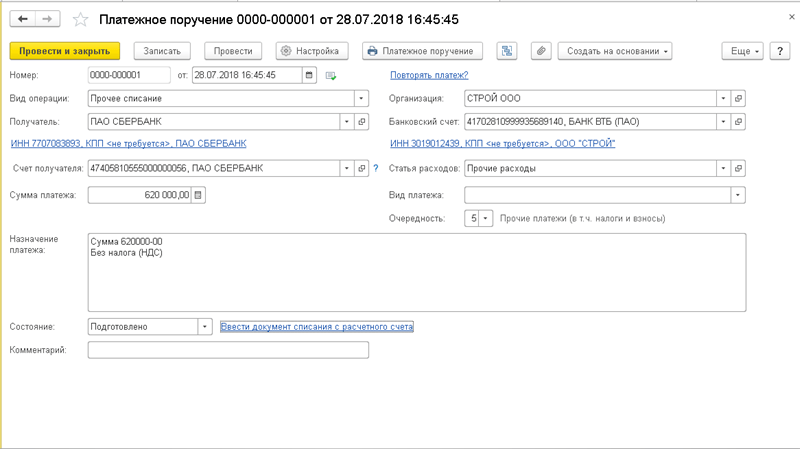

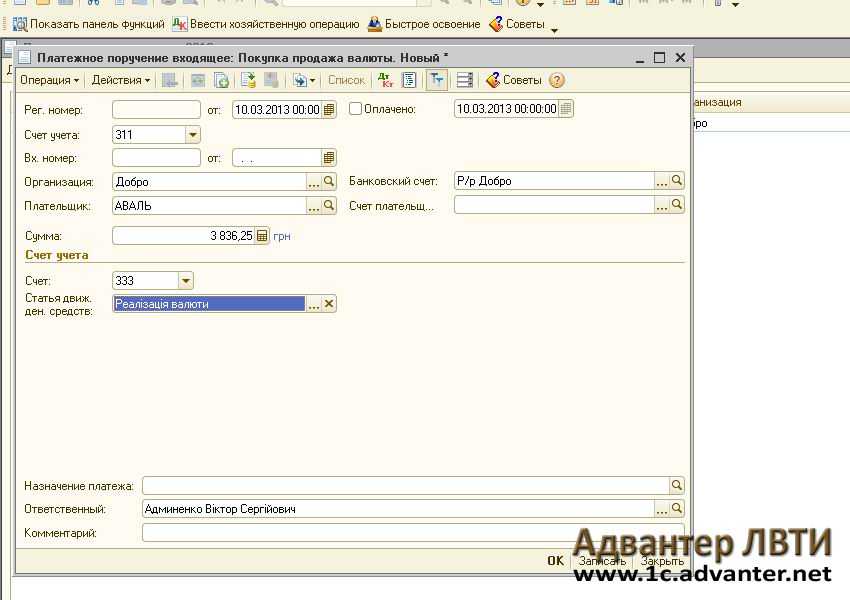

Оформление платежного поручения, с последующей отправкой его в банк с целью покупки валюты. В программе 1С надо ввести Платежное поручение.

В качестве контрагента выступает банк, у которого приобретается валюта, соответственно в строке Покупатель должен быть выбран банк. Сумма – сумма оплаты в рублях, например, нам надо приобрести 10 000 долларов по курсу 62 рубля, указываем сумму 620 000 руб.

Для вывода печатной формы используется кнопка Платёжное поручение (если ее нет, смотрите кнопку Печать). Данный документ предназначен именно для подготовки печатного документа и в программе 1С он не является обязательным, т.к. сам он никаких движений не формирует и проводок не создает.

Покупка валюты в 1С 8.3 на примере с проводками

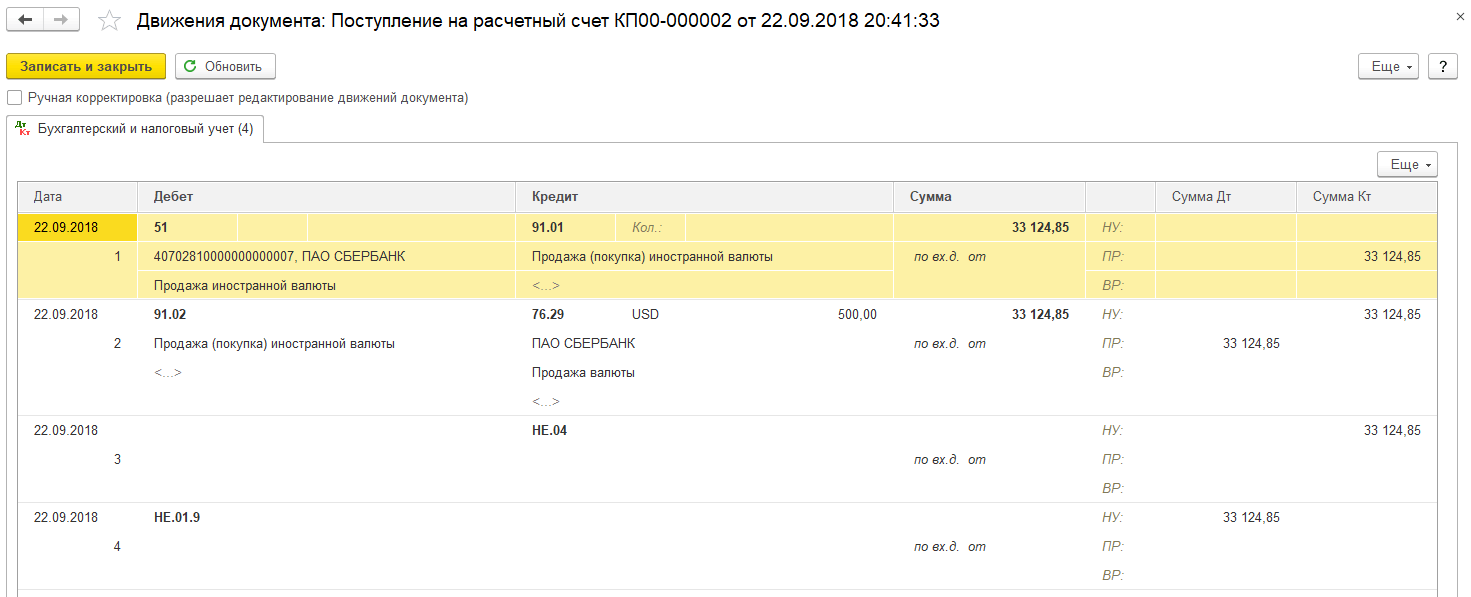

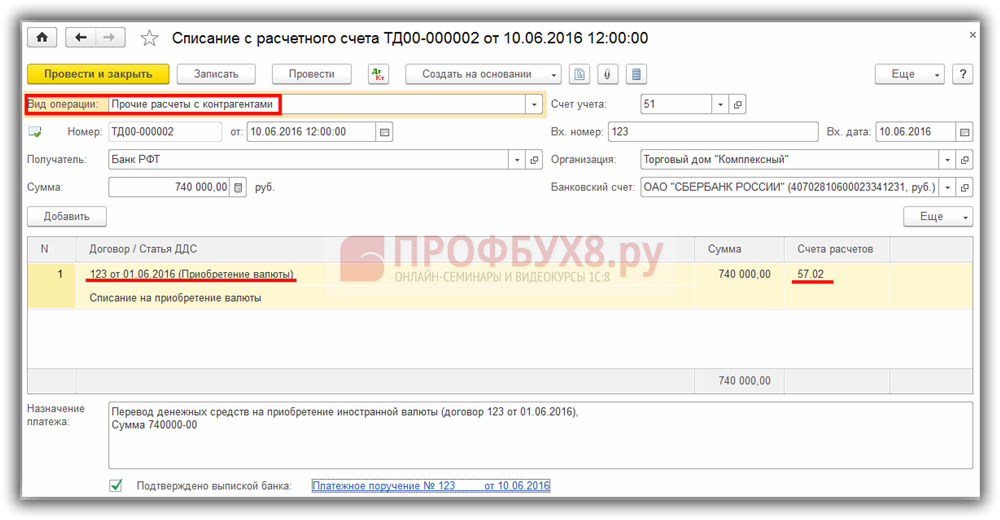

Рассмотрим следующий пример покупки валюты в 1С 8.3:

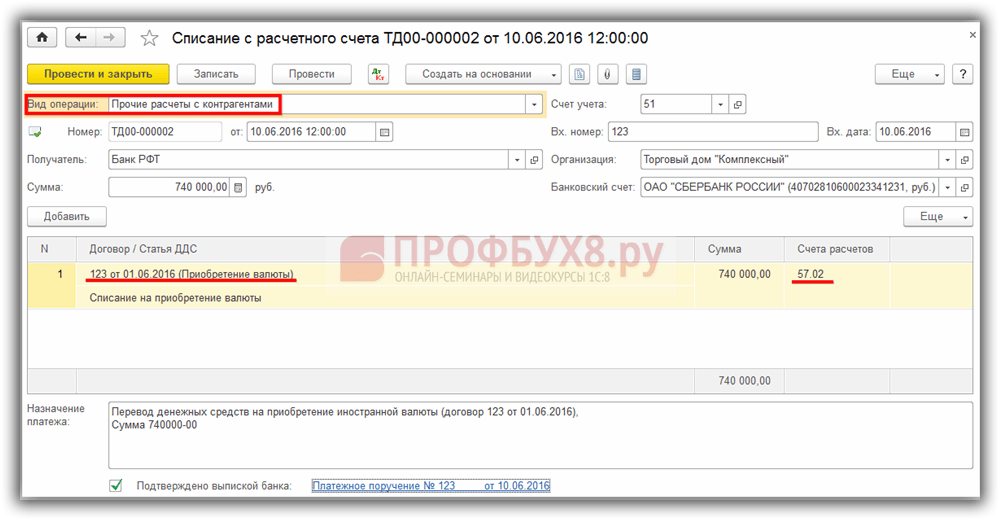

Первым делом оформим в 1С Бухгалтерия предприятия 3.0 перечисление денежных средств с расчётного счёта на покупку иностранной валюты. Так как окончательное перечисление произойдёт не в тот же день (10.06.2016г.), а на следующий день (11.06.2016г.), то будем задействовать транзитный счёт 57 «Переводы в пути», в результате получится проводка:

Дебет 57.02 — Кредит 51.

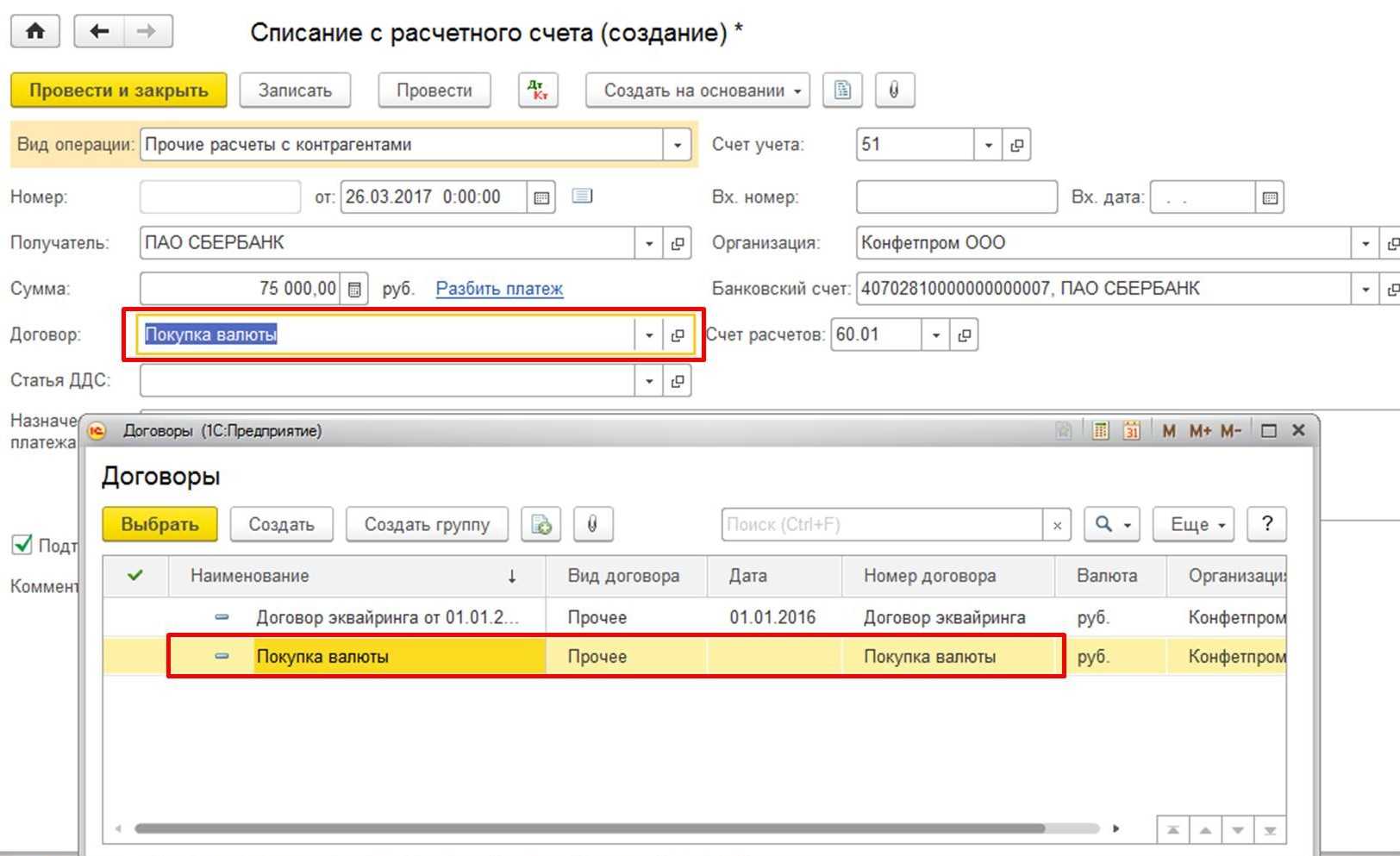

Итак, для этого создадим документ Списание с расчетного счета. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Списание:

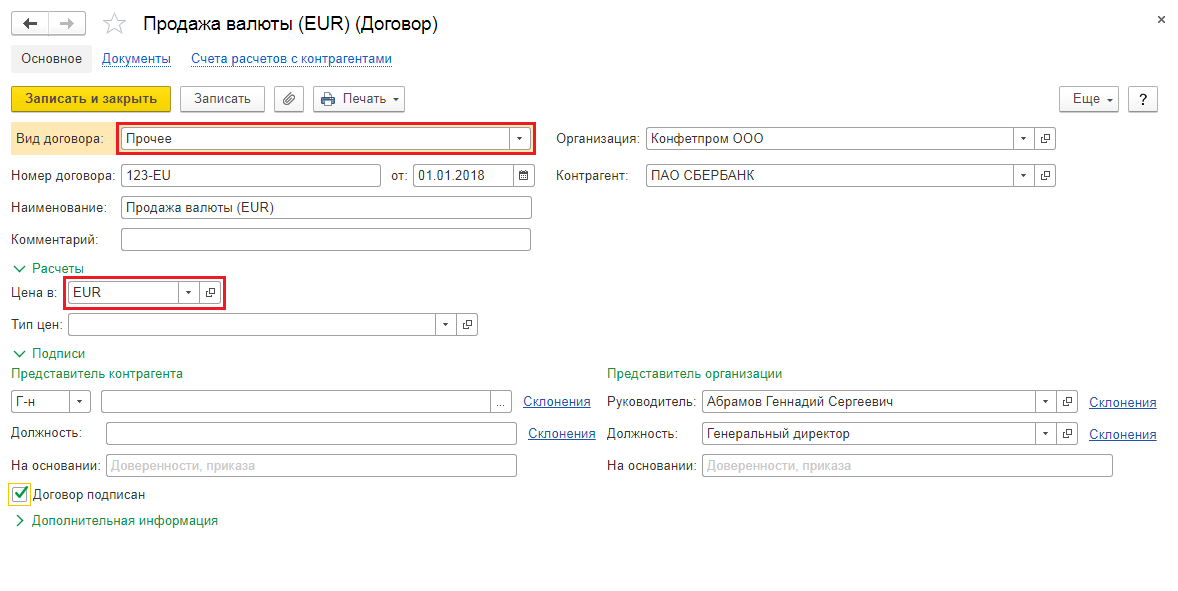

Для начала следует выбрать подходящий Вид операции – в нашем случае это будет «Прочие расчеты с контрагентами». Далее, помимо основных стандартных реквизитов, в поле табличной части Счета расчёта указывается счёт 57.02 «Приобретение иностранной валюты», а так же заполняется соответствующая аналитика в виде договора с контрагентом и статьи движения денежных средств

Обратите внимание, что вид договора должен быть в значении «Прочее», а в реквизите «Цена в» раздела Расчеты указаны рубли

На выходе получаем ожидаемую проводку:

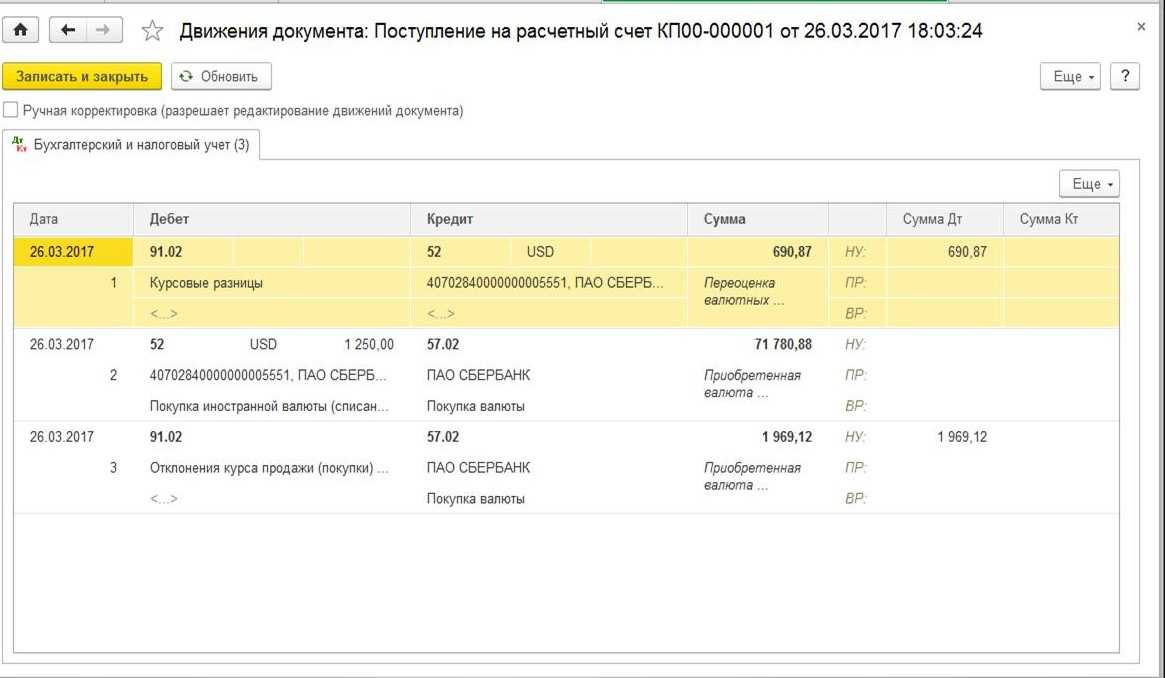

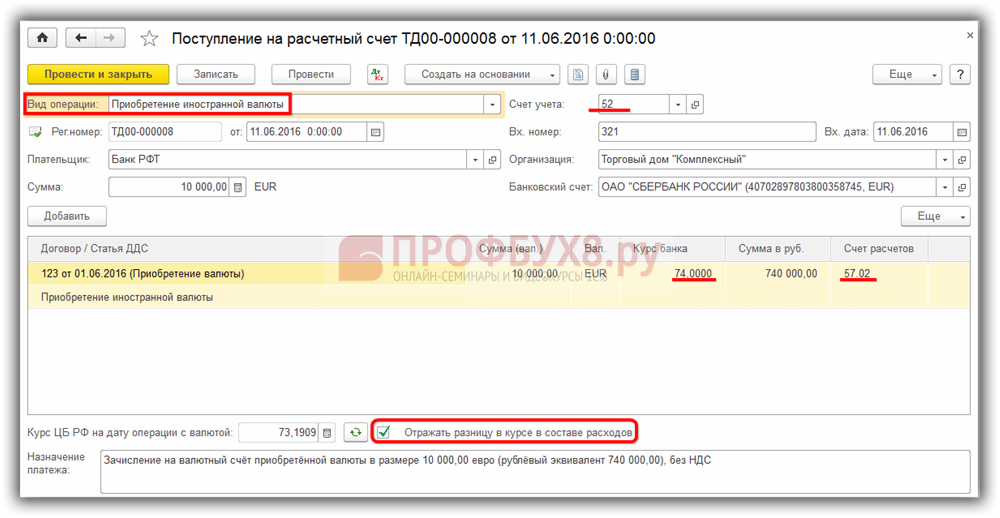

По условиям задачи зачисление приобретённой валюты на валютный счет происходит на следующий день, 11.06.2016г.:

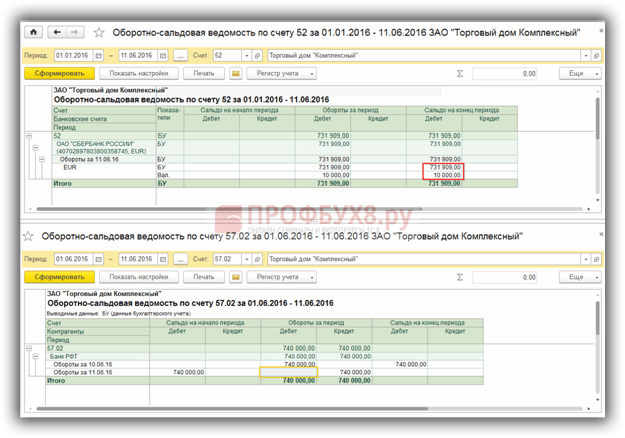

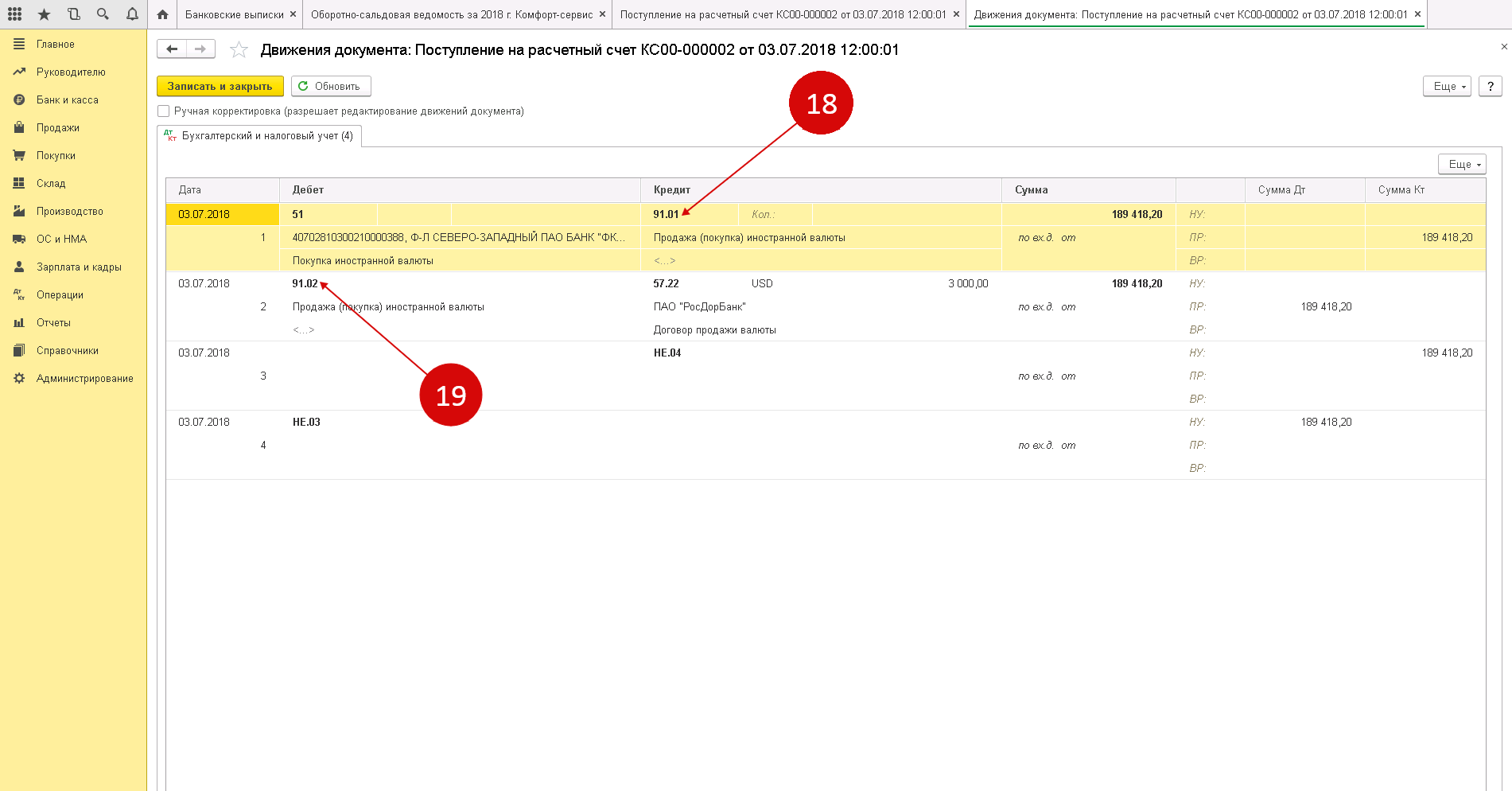

- Дебет 52 – Кредит 57.02: отражена оценённая в рублях по курсу Банка России (на 11.06.2016г.) купленная иностранная валюта (10 000,00 евро) (10 000,00 евро * 73,1909 руб./евро + 731 909,00 руб.).

- Дебет 91.02 – Кредит 57.02: в составе прочих расходов отражена курсовая разница (между договорным курсом продажи и официальным курсом).

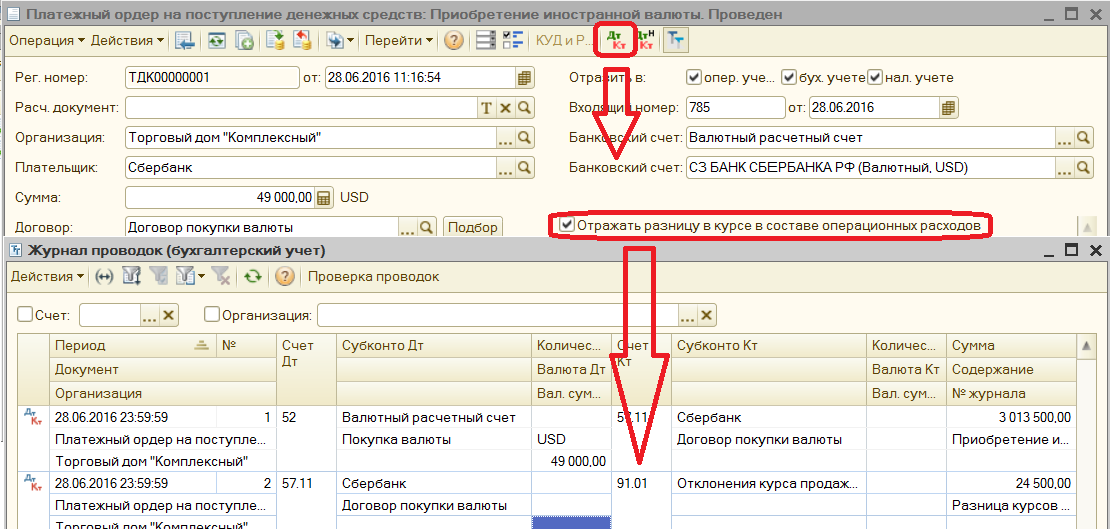

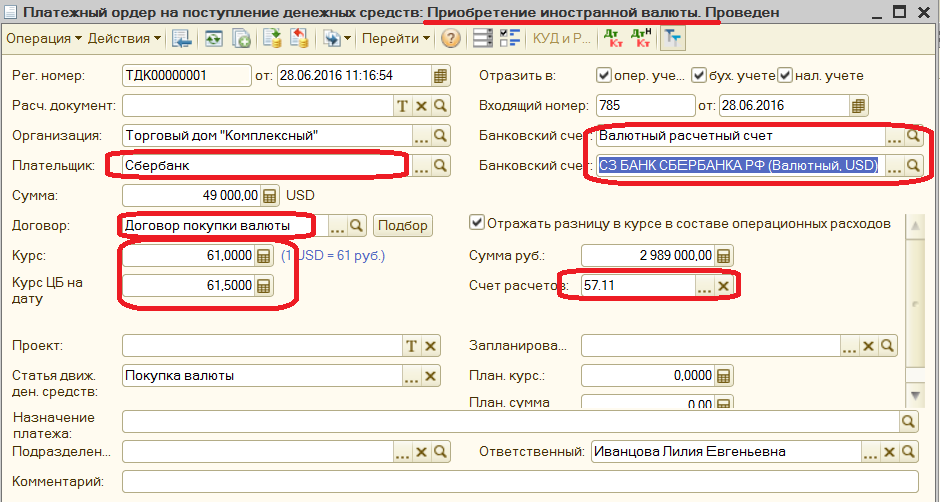

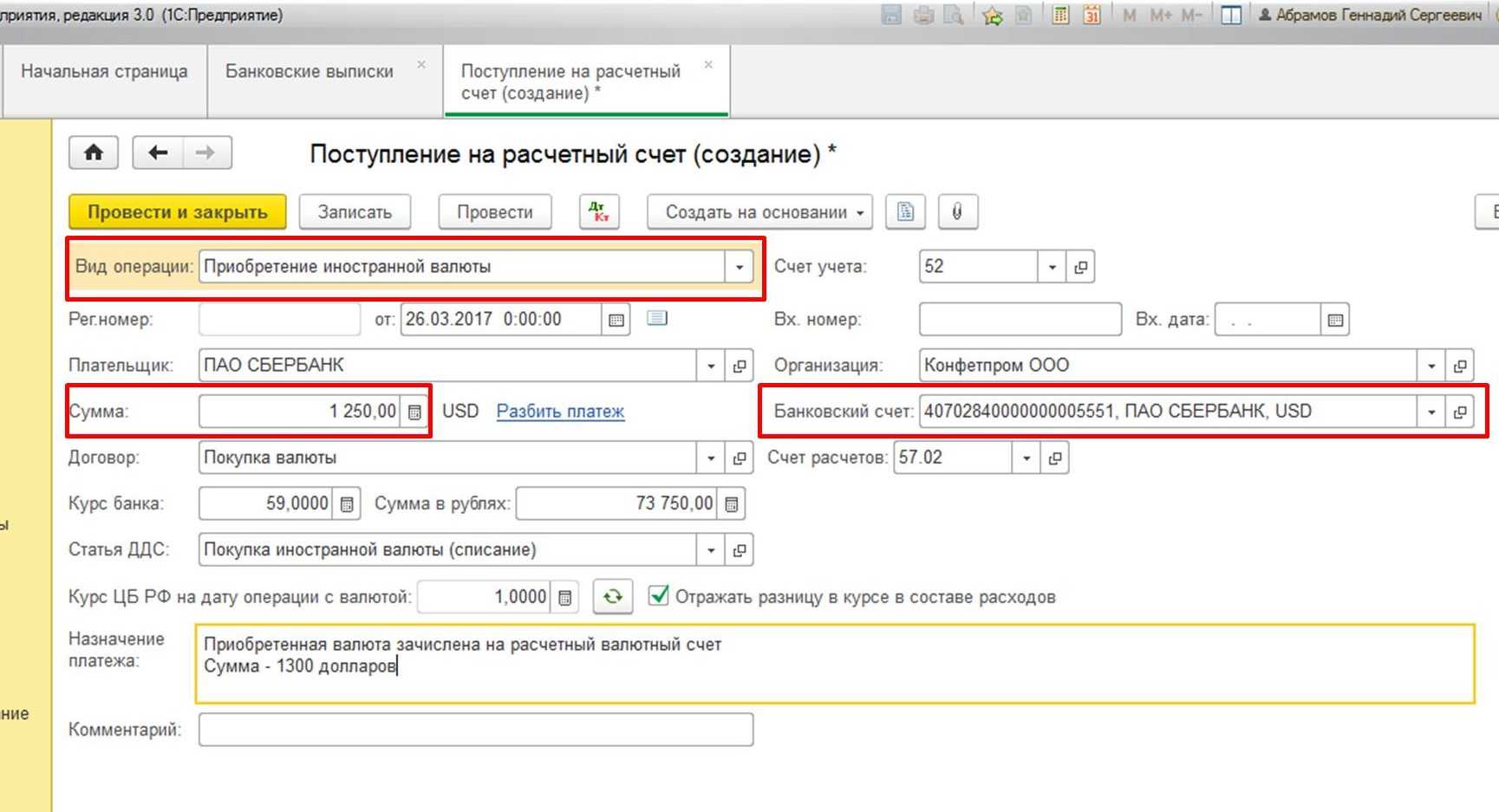

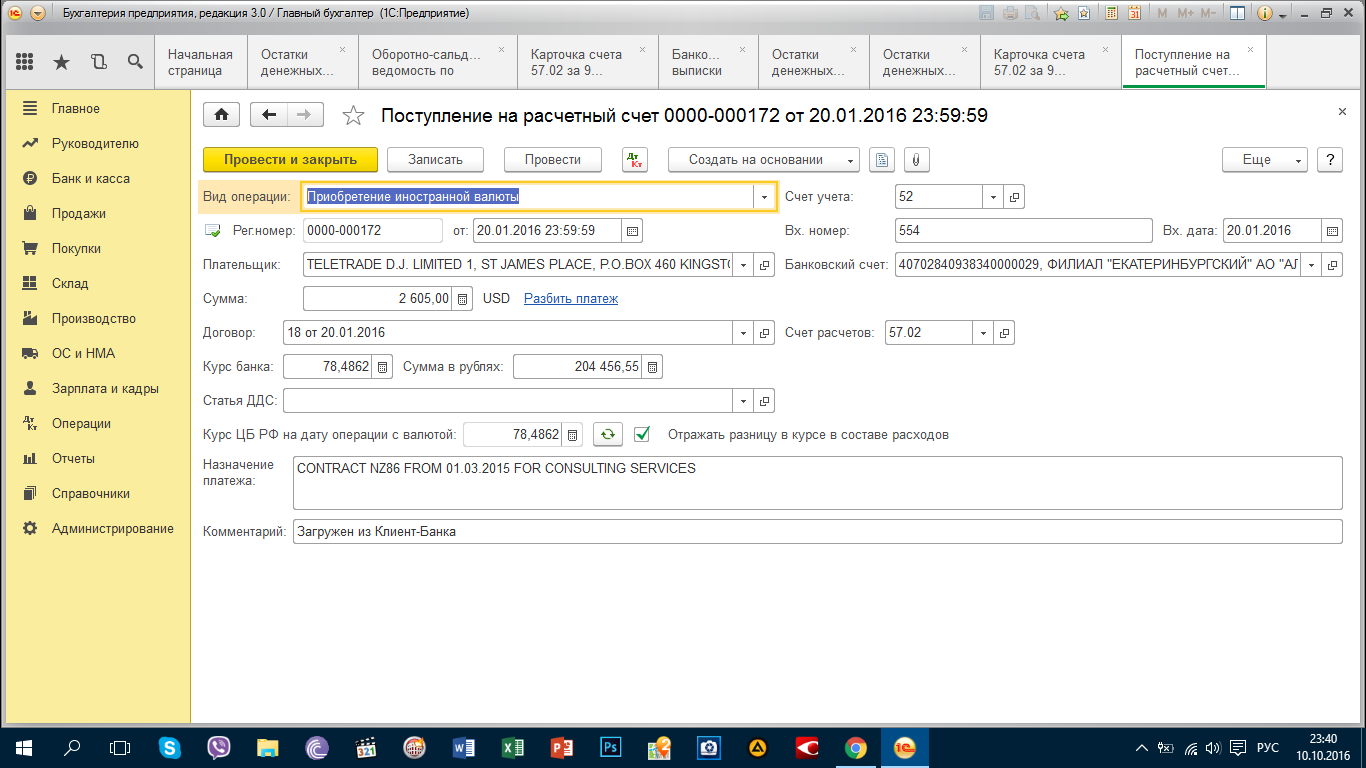

Теперь нужно ввести документ Поступление на расчетный счет. Раздел Банк и касса – группа команд Банк – команда Банковские выписки. В открывшейся форме жмём команду Поступление.

Здесь действуем аналогично порядку заполнения предыдущего документа 1С Бухгалтерии 3.0. Для начала следует выбрать подходящий Вид операции – в нашем случае «Приобретение иностранной валюты». Далее, помимо основных стандартных реквизитов, в табличной части указывается счет расчетов– 57.02, а так же заполняется соответствующая аналитика в виде договора и статьи движения денежных средств.

Обратите внимание на ряд следующих характерных моментов:

- В реквизите Счет учета выбираем счёт 52 (он будет фигурировать в дебете проводки);

- В реквизите Банковский счёт выбираем специально заведённый валютный банковский счёт, в свою очередь реквизит «Валюта счета» которого установлен в значение EUR (т.е. Евро);

- В поле Курс банка табличной части указываем курс покупки валюты у банка по договору;

- Поставив галку «Отражать разницу в курсе в составе расходов», мы добиваемся расчёта и признании курсовой разницы в качестве прочих расходов (доходов). Вышеназванную галку можно снять, тогда надо самостоятельно учесть курсовую разницу, сделав проводку вручную посредством документа Операция. Раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную;

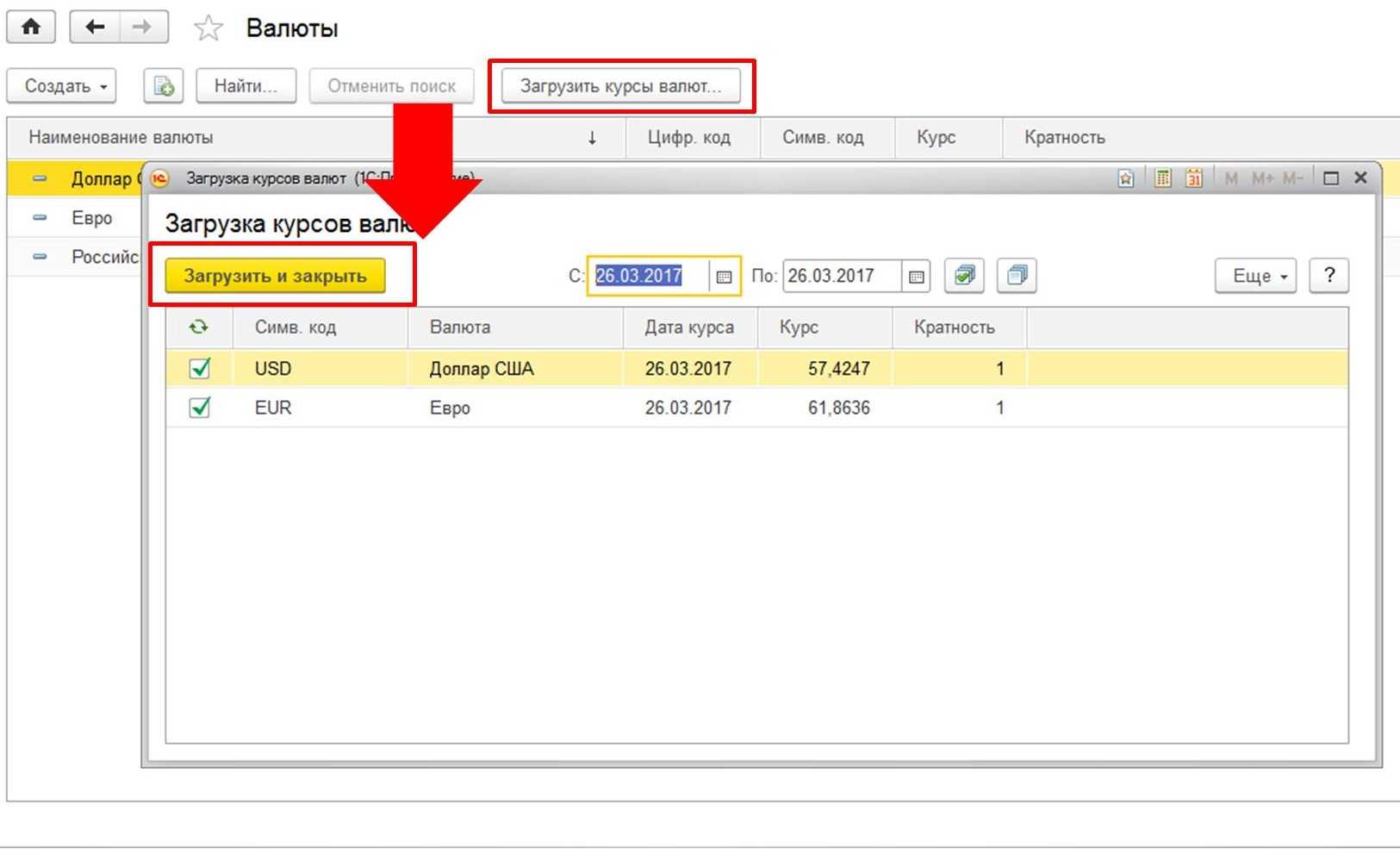

- При необходимости можно самостоятельно указать курс ЦБ РФ. По умолчанию он автоматически «подхватывается» из ранее загруженных курсов в соответствии с датой документа:

На выходе получаем ожидаемую проводку, отражающую перечисление денежных средств на :

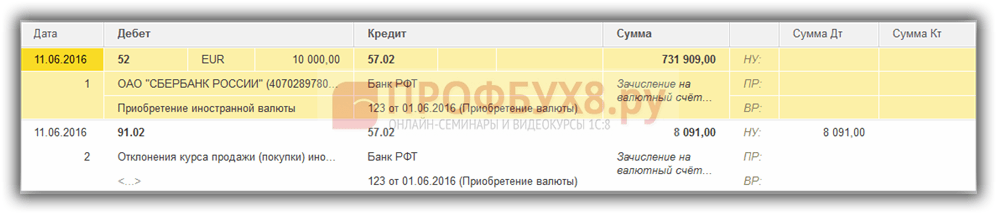

Для проверки движений по счетам 52 и 57.02 «Приобретение иностранной валюты» сформируем по ним Оборотно-сальдовые ведомости. Раздел Отчеты – группа команд Стандартные отчеты – команда Оборотно-сальдовая ведомость по счету.

Как видим, обороты и остатки по счетам соответствуют проведённым хозяйственным операциям:

Субъекты малого предпринимательства

Субъекты малого предпринимательства, работающие с валютными операциями в программе 1С 8.3, должны учитывать особенности проведения таких операций. Для этого необходима предварительная настройка бухгалтерии с учетом особенностей валютных расчетов.

Одним из основных элементов учета валютных операций является загрузка курсов валют. Для этого необходимо использование специальных справочников, в которых указывается курс валюты к рублю на определенную дату.

При покупке или продаже валюты субъект малого предпринимательства проводит соответствующие проводки. Например, при покупке валюты счет «Покупки товаров и услуг» увеличивается на сумму покупки валюты, а счет «Денежные средства в иностранной валюте» увеличивается на сумму валюты, приобретенную по курсу, указанному в справочнике курсов валют.

Для учета выручки от продажи валюты субъект малого предпринимательства проводит специальные проводки по счету «Выручка от реализации валюты». Операция учета выручки происходит в рублях, и для ее проведения необходимо использование курсов валют, указанных в справочнике.

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 «Переводы», КТ51 «Расчетный счет» — перечисление средств со счета для покупки валюты.

- ДТ52-1-3 «Счета в валюте», КТ57 — приобретенная валюта зачислена на специальный счет.

- ДТ10 «Материалы», КТ57 — отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 — учтена комиссия банка.

- ДТ51, КТ57 — зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.

Новое в релизе:

- Обновлена справочная информация о среднемесячной заработной плате в Республике Беларусь.

- Обновлены формы регламентированных отчетов налоговых деклараций в соответствии с постановлением Министерства по налогам и сборам Республики Беларусь № 2 от 23.01.2023 г.

- Доработано формирование ЭСЧФ на экспорт услуг для покупателя-резидента Республики Беларусь.

- Реализована возможность вставить логотип организации и факсимильные печать и подписи руководителя и главного бухгалтера при печати Счета на оплату.

В справочнике «Организации» на закладке «Настройки печати» добавлена возможность загрузить из файлов логотип, печать и подписи руководителя и главного бухгалтера для печати Счета на оплату покупателю.

Загруженные изображения будут использованы при формировании печатной формы Счет (счет-фактура) от имени этой организации из документов:

— счет на оплату покупателю;

— реализация товаров и услуг;

— акт об оказании производственных услуг;

— передача ОС.

Реализован расчет курсовых разниц в случае частичного погашения задолженности в иностранной валюте на дату частичного погашения по погашаемой части в соответствии с Национальным стандартом бухгалтерского учета и отчетности «Влияние изменений курсов валют», утвержденным постановлением Министерства финансов Республики Беларусь от 26.12.2022 № 61 для следующих ситуаций:

— при погашении задолженности перед покупателями и поставщиками кассовыми документами «Расходный кассовый ордер валютный» и «Приходный кассовый ордер валютный» с видами операций расчетов с покупателями и поставщиками;

— при погашении задолженности по кредитам и займам документами «Расходный кассовый ордер валютный» и «Списание с расчетного счета» для операций расчетов по кредитам и займам;

Реализована ежедневная переоценка денежных средств в иностранной валюте.

В форму «Настройка параметров учета» на закладку «Банк и касса» добавлена настройка «Ежедневная переоценка денежных средств в иностранной валюте с 2023 года». При установке этого флага в разделе «Учет, налоги, отчетность» в группе «Ведение учета» появится новый документ «Ежедневная переоценка денежных средств в иностранной валюте».

Документ «Ежедневная переоценка денежных средств в иностранной валюте» предназначен для выполнения ежедневной переоценки денежных средств в иностранной валюте в день изменения официального курса иностранной валюты за исключением переоценки на последний календарный день месяца. В последний календарный день месяца переоценка денежных средств в иностранной валюте выполняется как и ранее регламентной операцией Закрытия месяца.

Документ переоценивает остатки на следующих счетах учета денежных средств в иностранной валюте:

— 52 «Валютные счета»;

— 50.3 «Касса организации (в валюте)»;

— 55.11 «Депозитные счета (в валюте)»;

— 55.31 «Специальный счет целевого финансирования (в валюте)»;

— 57.3 «Денежные средства в иностранных валютах для реализации»;

— 57.11 «Инкассированные денежные средства (в валюте)»;

— 57.21 «Денежные средства для покупки иностранной валюты (в валюте)».

У документа имеется возможность сформировать Справку-расчет «Расчет переоценки валютных средств«.

Исправлены выявленные ошибки.

Приятной работы!