Что нужно знать перед расчётом

Прежде чем пользоваться калькулятором, нужно учитывать следующие важные обстоятельства.

Во-первых, калькулятор считает заработную плату за конкретный месяц только исходя из «голого» оклада.

Оклад или тарифная ставка – это величина оплаты труда работника, занимающего конкретную должность, за определённое время. Заработная плата может состоять из одного лишь оклада, а может, помимо него, включать:

- доплаты и надбавки компенсационного характера;

- премии или иные стимулирующие выплаты.

Если оплата труда включает только оклад, сумма ЗП, рассчитанная на нашем калькуляторе, будет окончательной и корректной.

Если в оплату труда, помимо оклада, включены премии и/или компенсации, то на выходе будет получена сумма ЗП без их учёта. Поскольку размер таких выплат индивидуален, в расчёт они не включаются.

Во-вторых, калькулятор рассчитывает заработную плату исходя из того, что обычная продолжительность рабочего времени – 40 часов в неделю.

Если у человека 40-часовая рабочая неделя, то расчёт зарплаты по окладу будет верным (с учётом обстоятельства, изложенного выше).

Иногда сотрудник переводится на режим сокращённого рабочего времени. Например, ежедневно он трудится не 8, а 6 часов. При пятидневной рабочей неделе в общей сложности он отрабатывает не 40, а 30 часов. В таком случае расчёт заработной платы на калькуляторе будет некорректным.

В-третьих, калькулятор считает, сколько работник должен получить «на руки». То есть в итоге получается зарплата за минусом НДФЛ.

Имеет ли проблема решение?

Самый верный, но не самый оптимистичный ответ такой: это зависит от желания работодателя поддержать работников и от его возможностей это сделать с минимальным обременением для себя.

В качестве возможных вариантов выхода из ситуации эксперты называют:

- увеличение работодателем процента авансовой выплаты;

- увеличение им же количества дней в абсолюте, за которые платится аванс при оплате за фактически отработанные дни;

- переход с расчётного на процентный вариант выплаты аванса;

- пересмотр работником графика своей финансовой нагрузки.

Простота/возможность реализации первых трёх пунктов зависит от того, каким договором регламентируется зарплата и порядок её выплаты в компании. В любом случае это потребует усилий, от подписания дополнительного соглашения с каждым сотрудником до переговоров с профсоюзом, и не каждый работодатель на это пойдёт.

Наиболее вероятной представляется оптимизация работником графика собственных денежных потоков, если уменьшившиеся авансовые денежные поступления не позволяют этот график соблюдать.

○ Какое время исключается из расчетного периода?

Исчерпывающий список времени, исключаемого из расчетного периода, предусмотрен законодательно.

Пункт 5 Положения об особенностях порядка исчисления средней заработной платы:

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- За работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации.

- Работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

- Работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

- Работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу.

- Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства.

- Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Налоговые вычеты и персональный доходный налог

Одной из особенностей расчета заработной платы является учет персонального доходного налога (ПДН) и налоговых вычетов. ПДН — это налог, который удерживается с зарплаты работника. Налоговые вычеты — это суммы, которые при определенных условиях могут быть вычтены из налоговой базы.

Как могут помочь налоговые вычеты в материальной мотивации сотрудников? Работодатель может предоставлять своим сотрудникам дополнительные материальные гарантии в виде оплаты медицинской страховки, обучения, пенсионных взносов и др. И при этом сотрудники могут воспользоваться налоговыми вычетами и уменьшить сумму налоговых удержаний.

Как рассчитать ПДН и налоговые вычеты? Формула расчета ПДН: зарплата сотрудника * ставку налога 13% — социальные вычеты. Социальные вычеты учитывают льготы на оплату обучения или лечения, на содержание детей, на ипотечные кредиты и др. Формула расчета налоговых вычетов: сумма на работника * ставку налога 13% / 100. Здесь сумма на работника — это размер материальной помощи или иного эквивалента, выдаваемого сотруднику.

Важно учитывать, что налоговые вычеты могут быть ограничены суммой налоговой базы, т.е. могут быть использованы только в определенных пределах

Аванс для работника: обязательно ли платить

Понятие аванса как такового в Трудовом праве не существует. Такое название принято в быту, под которым подразумевается половина заработка, получаемого в первой половине отработанного месяца.

Правилами норматива, предусмотренного в п. 6 ст. 136 ТК РФ, работодателей обязали выплачивать заработок персоналу два раза в месяц минимум. Сроки выплаты авансов определяются внутренними локальными актами компании, в которых период расчетов с персоналом должен быть не менее 15 календарных дней по окончании периода, в котором зарплата начисляется.

Итак, ТК установил порядок выплаты аванса не реже, чем каждые полмесяца, который отработан сотрудниками компании. Об этом говорит и Минтруд РФ в своем комментарии от 23.09.2016 года № 14-1/ООГ-8532, а также требует соблюдать максимально разумный период времени между первой и второй половиной заработка. Из данной нормы следует также, что сроки расчетов по первой половине заработка должны быть четко оговоренными. К примеру, 15 числа текущего периода, а не с 15 по 25 число месяца.

Начальная настройка программы «1С:ЗУП»

При первом запуске программы откроется помощник заполнения (рис.1).

Рис.1. Помощник заполнения данных в программе «1С:ЗУП»

Рис.1. Помощник заполнения данных в программе «1С:ЗУП»

Часть параметров учета на вкладке будет заполнена программой автоматически. В основном, это параметры,

соответствующие законодательству РФ или наиболее часто используемые. Например, некоторые начисления и

удержания. Однако начальная настройка и заполнение должны быть выполнены пользователем еще до начала

активной работы в программе.

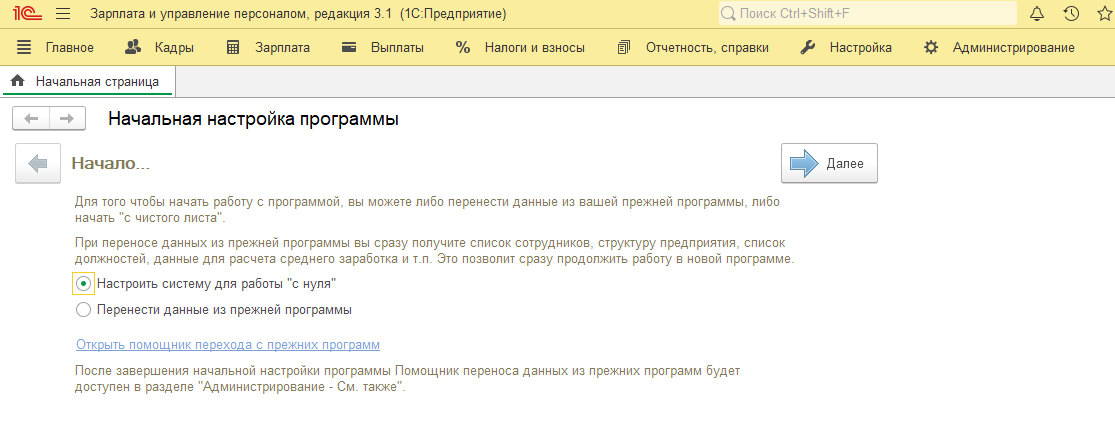

После заполнения основных параметров автоматически откроется вкладка «Помощник заполнения» (рис.2).

Рис.2. Вкладка «Помощник заполнения» в программе «1С:ЗУП»

Рис.2. Вкладка «Помощник заполнения» в программе «1С:ЗУП»

Помощник может быть также открыт самостоятельно из раздела «Настройка». То есть к нему можно вернуться и

позже.

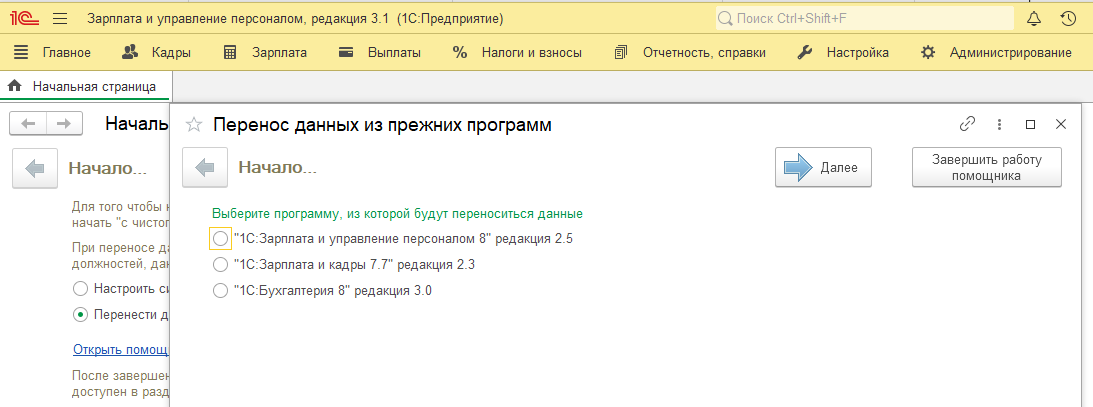

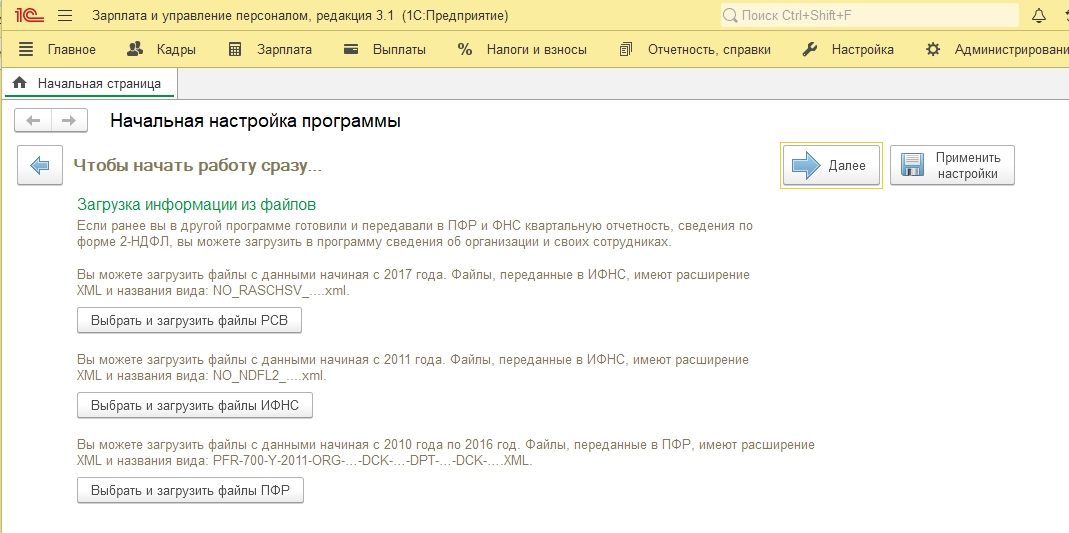

Если программа должна начать работу с данными из других систем, то дополнительно нужно открыть «Помощник

переноса данных». Перенос с использованием типового встроенного помощника возможен из следующих программных

продуктов (рис.3):

Рис.3. Перенос данных из прежних программ 1с

Рис.3. Перенос данных из прежних программ 1с

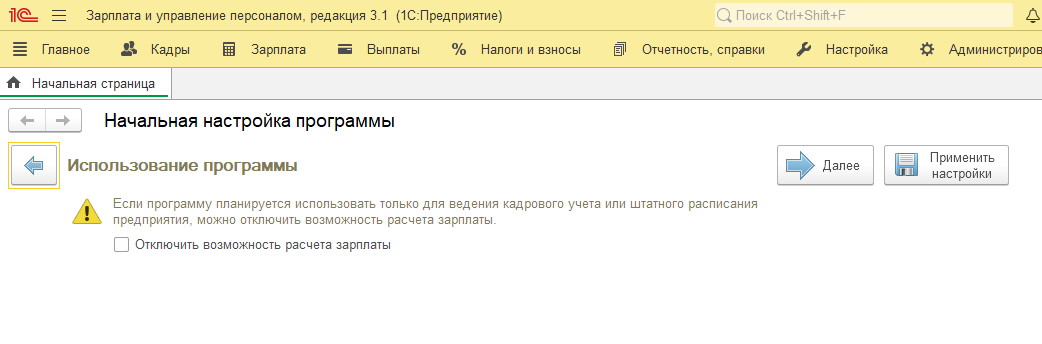

В помощнике вы можете отключить/включить ведение расчета зарплаты (без этой опции в программе возможен только

кадровый учет) (рис.4).

Рис.4. Включение или отключение функционала для расчета зарплаты

Рис.4. Включение или отключение функционала для расчета зарплаты

Вкладка также позволяет загрузить ранее сданную отчетность (рис.5).

Рис.5. Загрузка ранее созданной отчетности в 1с ЗУП

Рис.5. Загрузка ранее созданной отчетности в 1с ЗУП

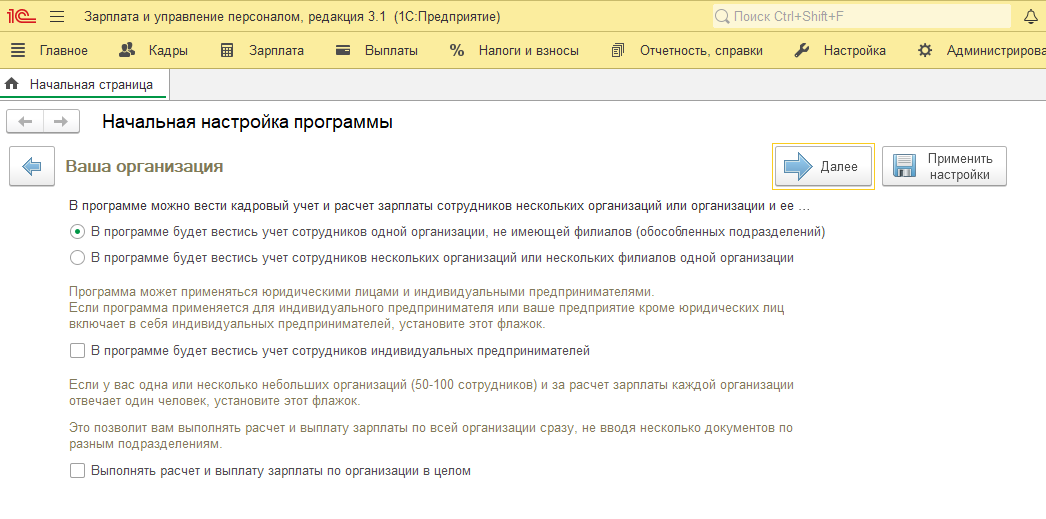

Вы сможете указать, будут ли вестись филиалы, ИП, нужно ли выполнять расчет по компании в целом (рис.6).

Рис.6. Вкладка управления начальными настройками программы 1с

Рис.6. Вкладка управления начальными настройками программы 1с

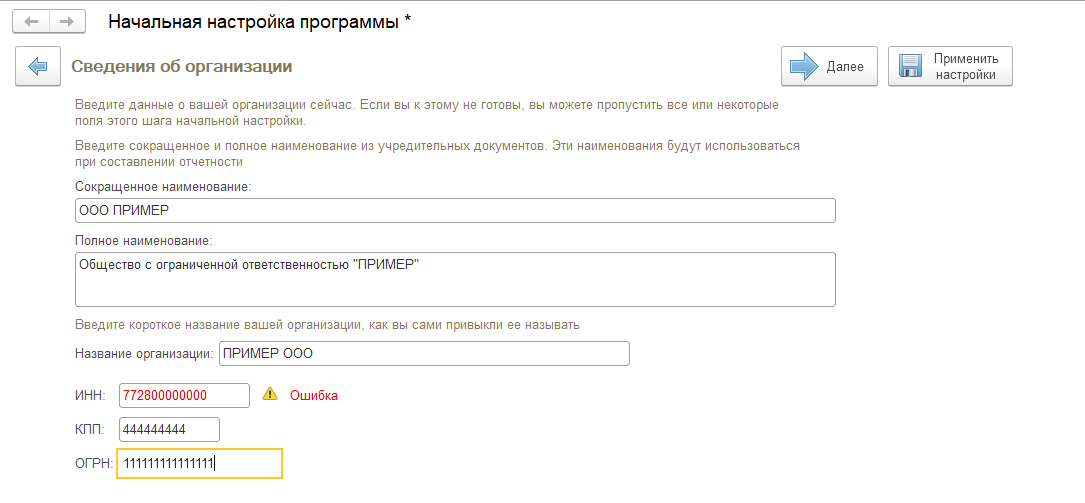

В помощнике указывается необходимость учета целевого финансирования, заполняются сведения об организации,

регистрации в налоговом органе (рис.7).

Рис.7. Вкладка управления начальными настройками программы 1с

Рис.7. Вкладка управления начальными настройками программы 1с

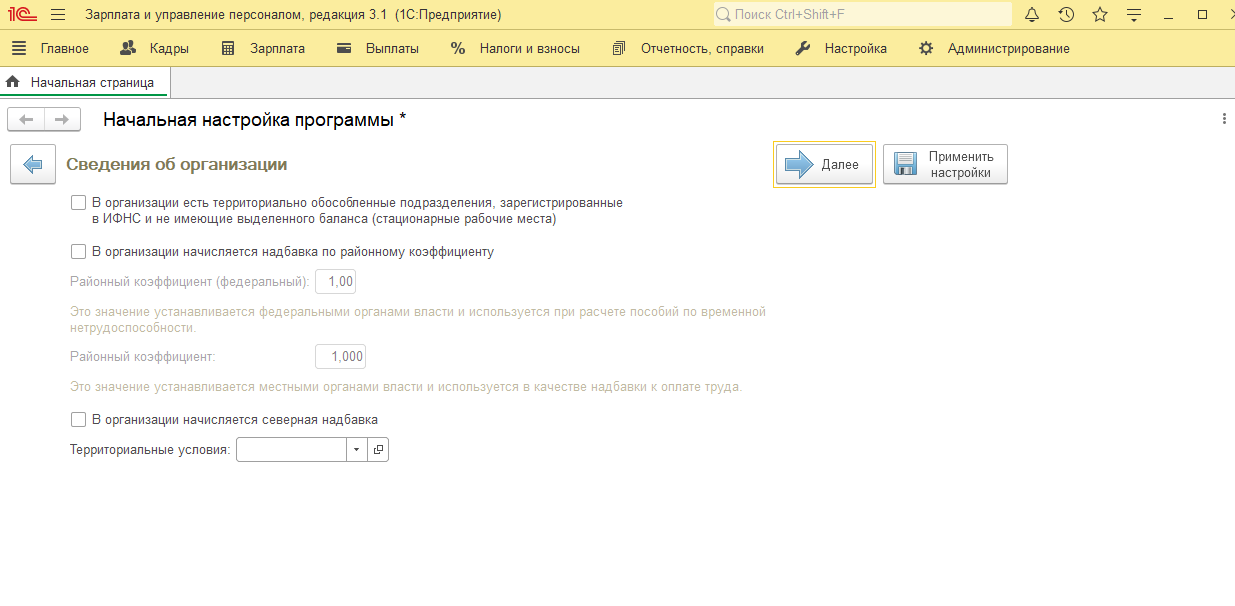

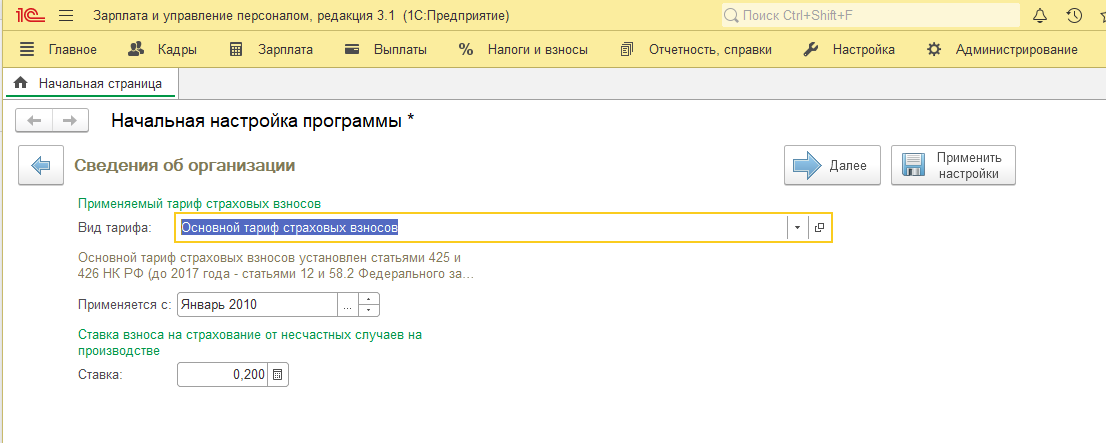

На вкладке заполняется ряд настроек по территориальным и особым условиям, необходимым для расчета тарифов, а

также некоторые другие настройки для корректного расчета взносов компании (рис.8, 9, 10).

Рис.8. Вкладка «Начальная настройка программы» в «1С:ЗУП»

Рис.8. Вкладка «Начальная настройка программы» в «1С:ЗУП»

Рис.9. Вкладка «Начальная настройка программы» в «1С:ЗУП»

Рис.9. Вкладка «Начальная настройка программы» в «1С:ЗУП»

Рис.10. Вкладка «Начальная настройка программы» в «1С:ЗУП»

Рис.10. Вкладка «Начальная настройка программы» в «1С:ЗУП»

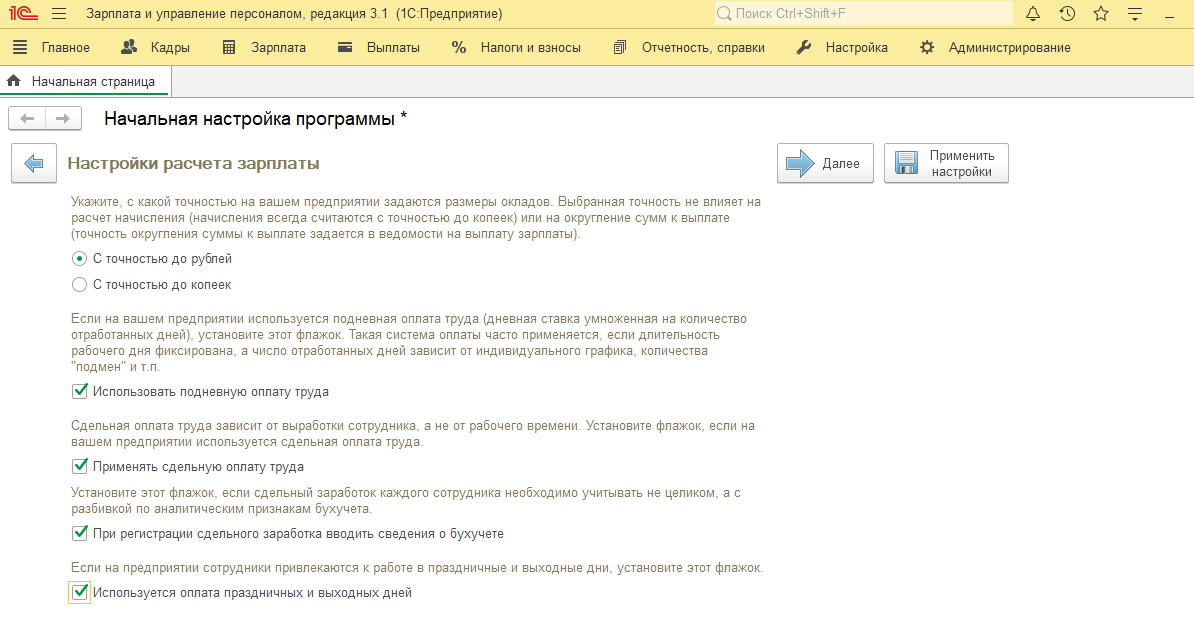

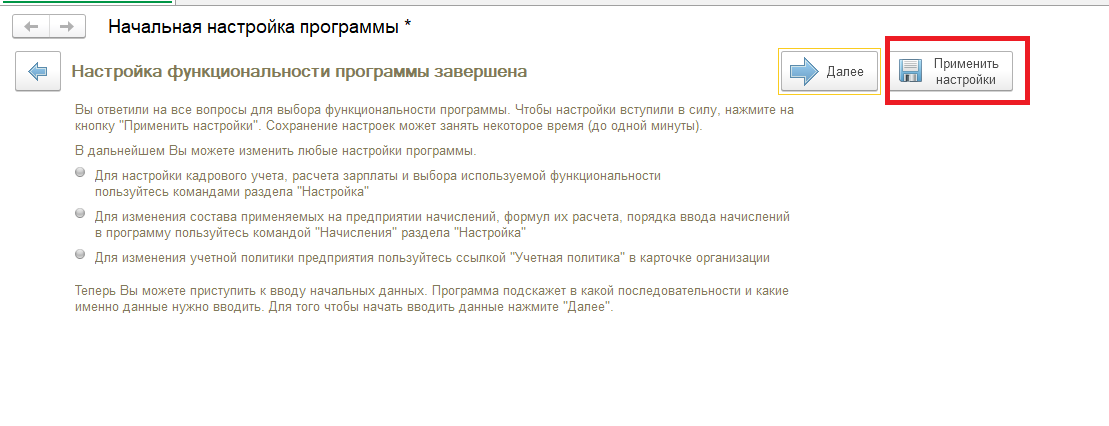

Всего помощник содержит около двадцати окошек, каждое из которых содержит настройки в формате диалога. После

прохождения всего выбранного раздела программа запросит подтверждение новых настроек и после применит их

(рис.11).

Рис.11. Завершение начальных настроек программы

Рис.11. Завершение начальных настроек программы

Как проверить правильность начисления?

В соответствии с законодательством о труде любой работник имеет право получить информацию о начислениях и удержаниях по его заработной плате. Обычно такое право реализуется путем ежемесячного предоставления сотрудникам расчетных листков, в которых содержатся необходимые сведения о всех видах доходов, расходов и сумме, полагающейся к выдаче на руки.

Самостоятельно без расчетного листка тоже можно проверить правильность начисления заработка, для чего нужно знать размер оклада, все полагающиеся доплаты, плановое и фактически отработанное время, а также алгоритм удержания НДФЛ.

Почему Калькулятор

Наш расчет заработной платы прост и удобен в использовании. Мы разработали его, имея в виду потребность в неспециалисте, который недостаточно хорош в математике, чтобы он мог рассчитывать свою зарплату на основе калькулятор заработной платы. Вам просто нужно иметь доступ в интернет, чтобы воспользоваться нашим калькулятором бесплатно. Вы не можете рассчитать свою ежедневную калькулятор заработной платы вручную, а затем сложить их все, чтобы получить месячную зарплату, не тратя на это много времени и сил. Так зачем ставить перед собой задачу расчетов, когда мы предлагаем бесплатный инструмент, который точен, и вам не нужно тратить много времени на то, чтобы рассчитать свою зарплату. Расслабьтесь и перейдите на calculator-online.net, войдите в Калькулятор зарплаты и выйдите в требуемые значения, затем нажмите кнопку расчета, и через несколько секунд вы получите свою оценку заработной платы.

Мы знаем, что это не сложный расчет, и большинство людей, которые хорошо разбираются в математике, могут быстро рассчитать свою зарплату. Но этот инструмент для тех, кто не очень хорошо разбирается в математике; они могут воспользоваться нашими сайтами расчет заработной платы, чтобы получить значение вашей месячной зарплаты, чтобы вы могли учитывать все расходы и планировать соответственно. Вам не нужно беспокоиться, если вы не имеете представления о цифрах и, пользуясь компьютером, вы можете воспользоваться чьей-то помощью, чтобы ввести ваши часы и почасовую ставку, и они могут легко подсказать вам вашу зарплату. Это инструмент для экономии времени, которым вы можете пользоваться, даже выполняя свою работу, поскольку это займет всего несколько секунд. Нет сложности, не нужно ждать, просто введите и получите полученное значение. Надеюсь, вам понравится наш калькулятор заработной платы, и он поможет вам в планировании будущей жизни.

Расчет заработной платы: материальная мотивация сотрудников

Расчет зарплаты по часам и окладу: особенности и примеры

Формула расчета заработной платы может отличаться в зависимости от формы оплаты труда. Расчет оплаты труда по часам производится на основе ставки заработной платы, умноженной на количество отработанных часов. Расчет оплаты труда по окладу производится на основе фиксированного размера заработной платы в месяц.

Расчет зарплаты по окладу удобен для работников, чья работа не зависит от количества рабочих часов и может быть выполнена в течение установленного периода времени. Однако, оплата труда по окладу имеет свои особенности, связанные с учетом отработанного времени и дополнительной оплаты за сверхурочную работу.

Материальная мотивация сотрудников является важной составляющей успешной работы предприятия. Способы оплаты труда могут стимулировать работников на более эффективную работу

Важно выбрать оптимальный способ расчета заработной платы, учитывая особенности работ и интересы работников.

| Оплата труда | Формула расчета |

|---|---|

| Оплата труда по часам | Заработная плата = ставка заработной платы * количество отработанных часов |

| Оплата труда по окладу | Заработная плата = фиксированный размер оплаты труда в месяц |

Важно учитывать особенности расчета заработной платы при выборе способа оплаты труда для сотрудников. Оценка эффективности работников включает в себя различные параметры, включая финансовую сторону трудовых взаимоотношений

Рациональный подход к расчету заработной платы позволяет улучшить мотивацию сотрудников и повысить их профессиональный рост.

Прочие особенности расчета заработка по окладу

Порядок начисления заработка к окладу представлен в таблице:

| Особенности труда | Порядок начисления зарплаты |

| В праздники | Труд в праздничный день подразумевает не менее чем двойную оплату. Расчет производится с учетом тех выплат, которые закреплены в локальных нормативных актах предприятия (оклада, премии, различных надбавок) |

| В выходные | Труд в выходной день допускается лишь с согласия сотрудника в письменной форме при наличии веских оснований со стороны работодателя. Оплачивается такая работа в двойном размере либо в одинарном, если работник желает получить отгул в другой день |

| Ночные смены | За работу в ночное время необходимо произвести доплату в размере не ниже 20% от стоимости смены в соответствии с окладом. Если сотрудник изначально принимается для труда только в ночное время, то ему можно установить оклад, который должен превышать оклад по аналогичной должности (профессии) не мене чем на 20%. По усмотрению работодателя сумма доплаты за работу в ночное время может быть увеличена |

| Сменный график работы | Заработок зависит от размера оклада, зафиксированного в трудовом соглашении, планового количества времени в отчетном месяце при 40-часовой рабочей неделе и суммарной величины отработанных часов в сменах за месяц. Если смена выпала на праздничный день или ночное время, необходимо произвести доплату |

Отражение зарплаты в бухучете «1С»

Конфигурация «1С:ЗУП» не имеет бухгалтерского и финансового блоков, однако, подразумевает интеграцию с

другими учетными системами, имеющими эти блоки. Для того чтобы в последствии можно было связать начисленную

зарплату с бухгалтерским учетом, в конфигурации ЗУП есть справочник «Способы отражения зарплаты в бух.

учете». Справочник имеет довольно простой интерфейс, содержит наименование и признак неиспользования

(рис.27).

Рис.27. Отражение зарплаты в учете бухгалтерии

Способ отражения зарплаты в учете бухгалтерии можно задать для организации, подразделения, сотрудника и вида

начисления. Также можно отразить то или иное начисление по какому-то виду индивидуально. Задать способ

отражения зарплаты в бухгалтерском учете для начисления можно в документе «Бухучет начислений сотрудников»

(рис.28).

Рис.28. Отражение зарплаты в учете бухгалтерии

Финальным документом, результирующим отражение начислений в бухгалтерском учете, является документ «Отражение

зарплаты в бухучете» (рис.29).

Рис.29. Отражение зарплаты в учете бухгалтерии

В дальнейшем подразумевается синхронизация этих способов со способами в других учетных системах, имеющих

бухгалтерский блок. Таким образом, «добавив» финансовые движения, бухгалтерские и финансовые учетные системы

будут иметь данные о начислениях и способах.

Сколько процентов от зарплаты составляет аванс

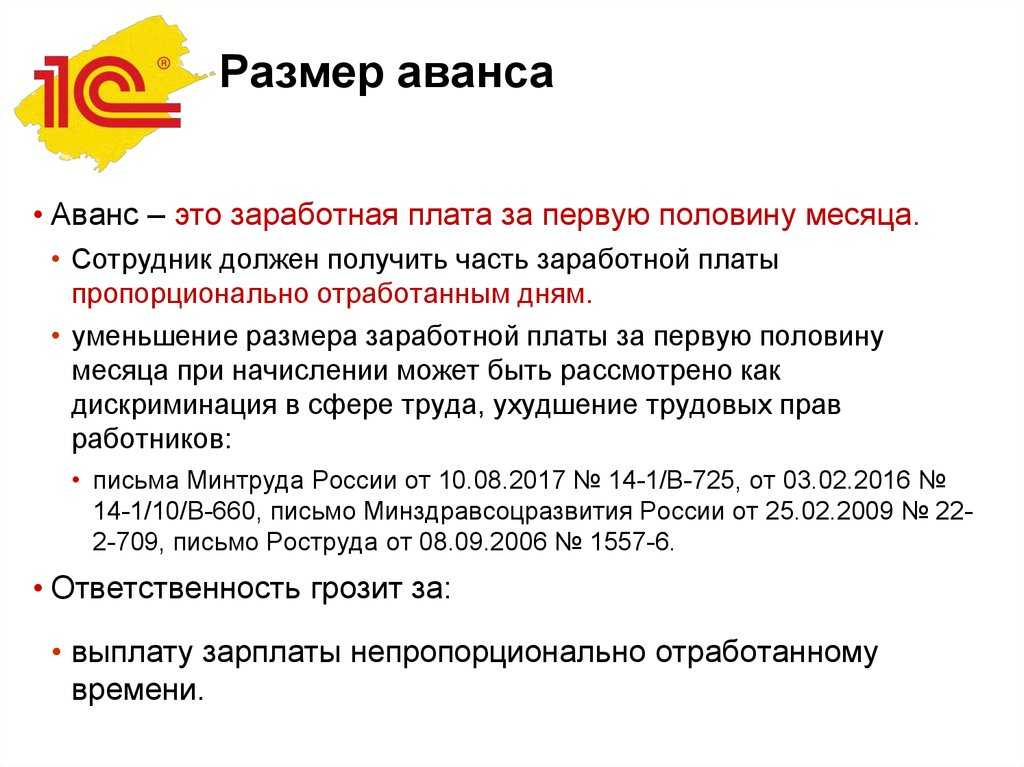

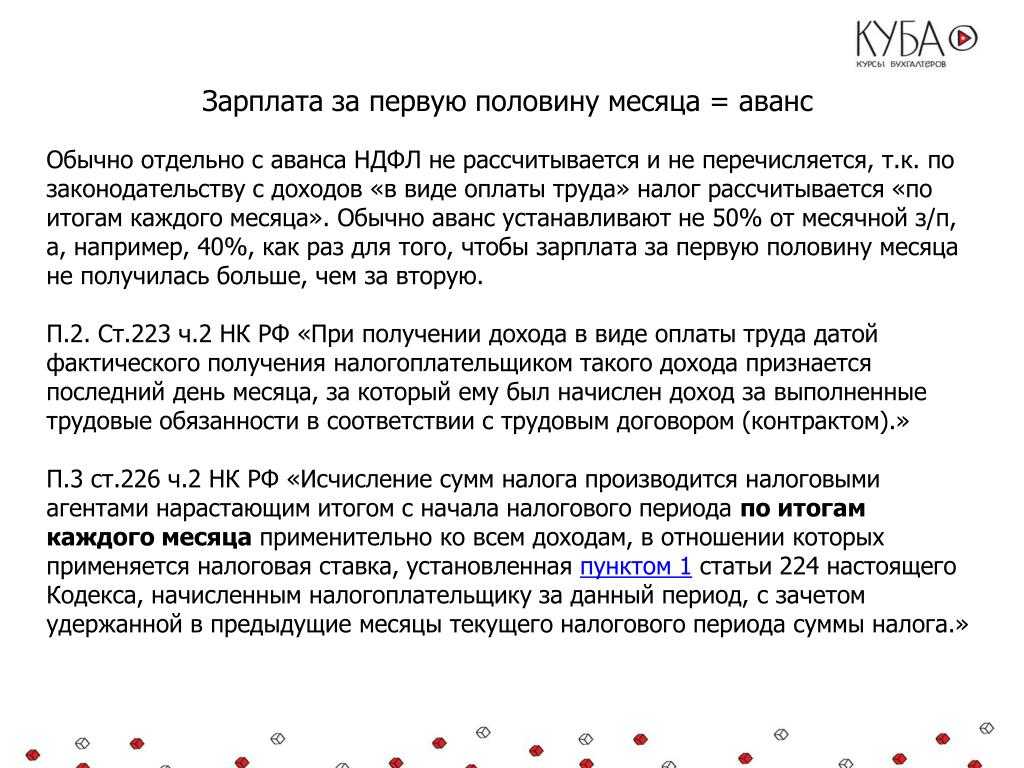

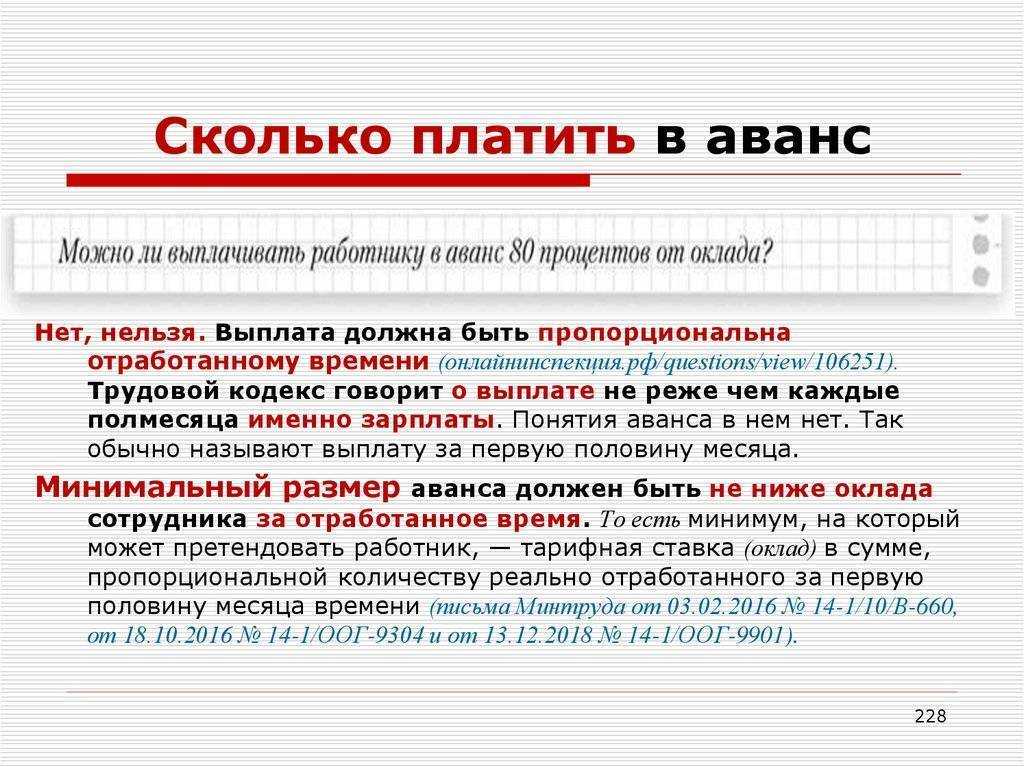

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

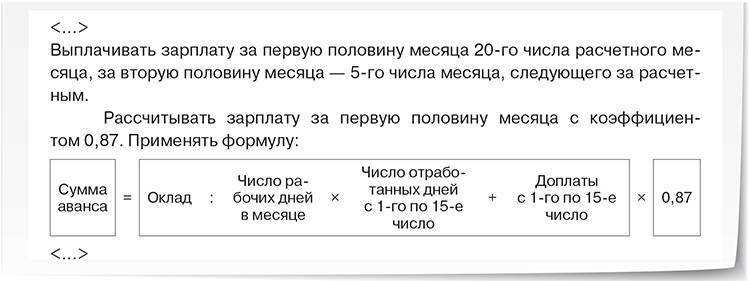

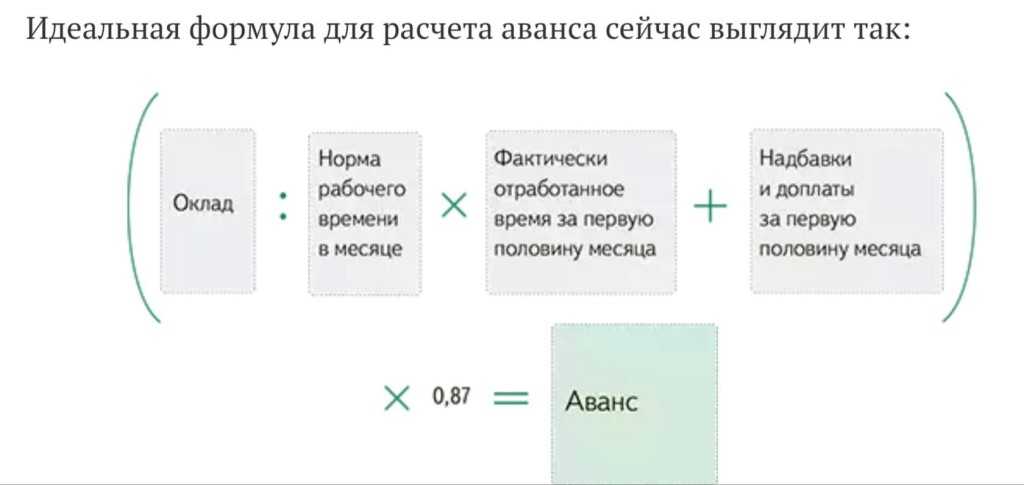

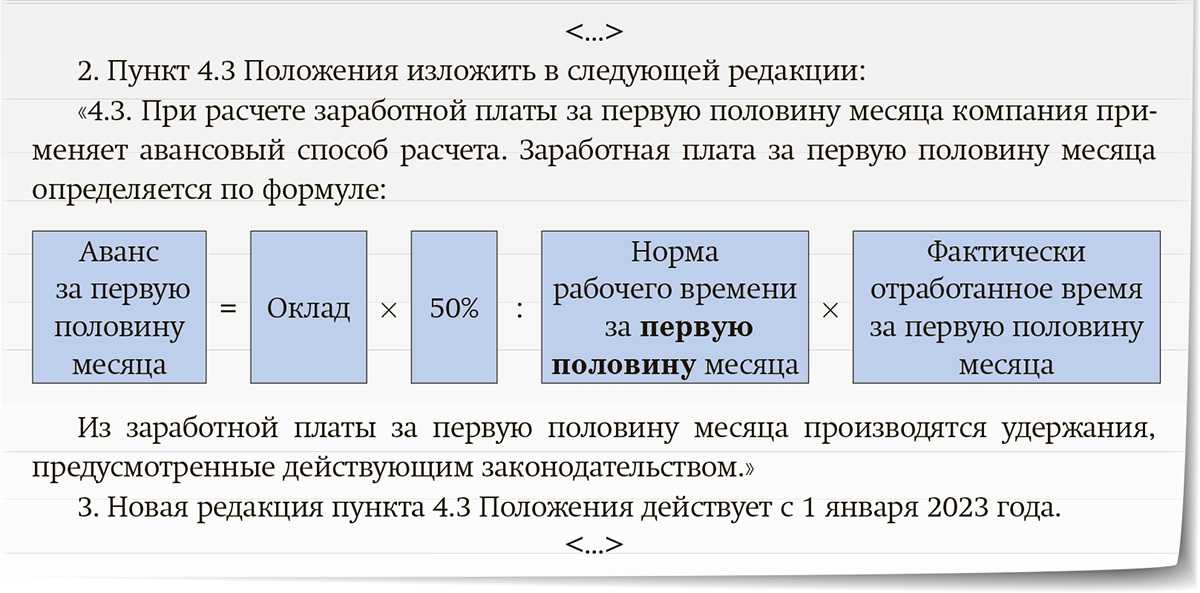

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

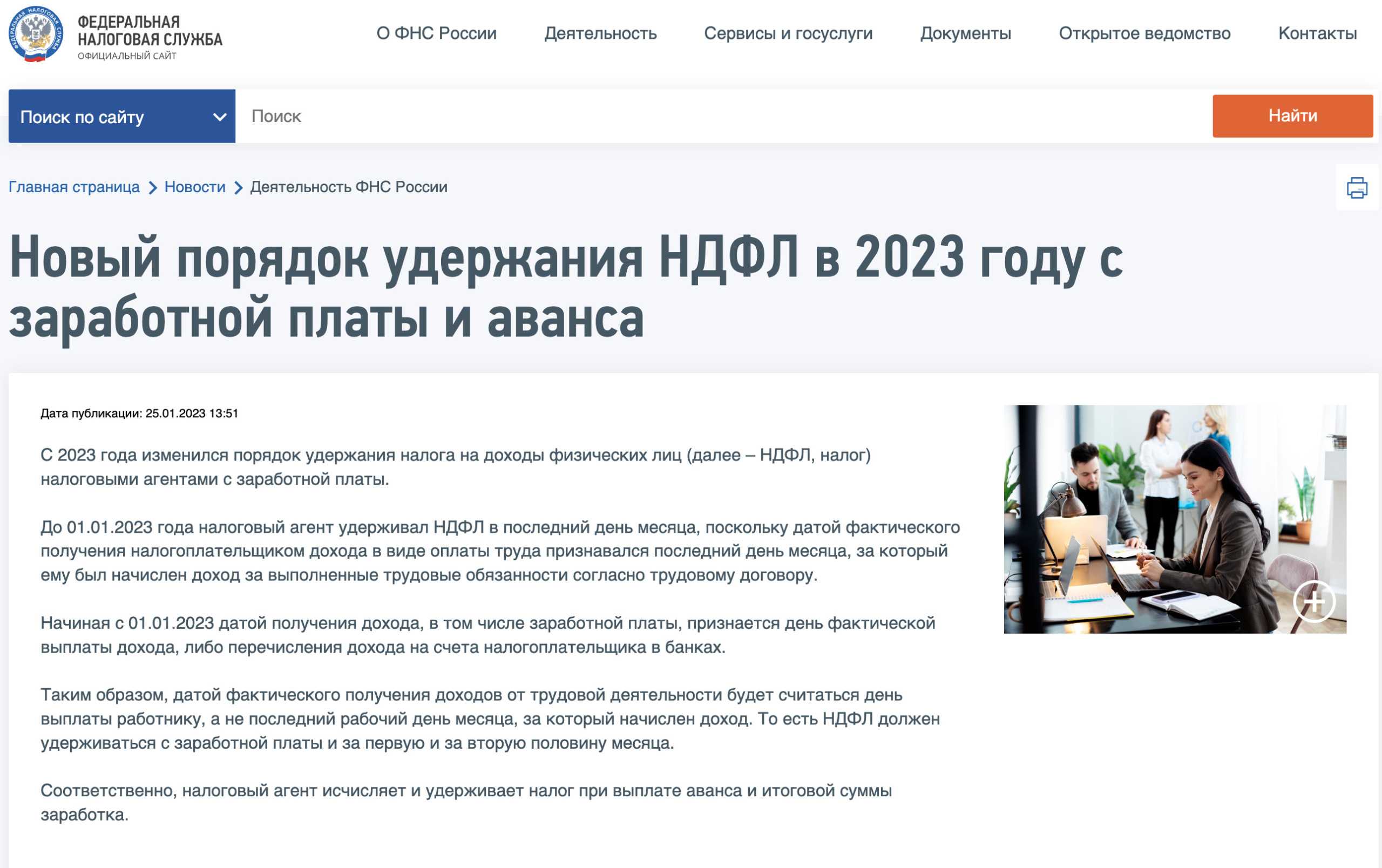

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

○ Как осуществляется расчет средней зарплаты?

Расчет заработной платы осуществляется по определенным формулам. Для расчета среднего заработка потребуются данные об объеме оплаты труда, начисленном за 12 месяцев, и среднемесячное количество дней в году.

Таким образом, средняя зарплата рассчитывается по формуле:

Ср. ЗП = Объем ЗП за 12 месяцев / Среднее количество дней в году.

Для получения первого показателя нужно знать, как рассчитывается заработная плата ежемесячно. Формула зависит от применяемой системы оплаты труда и районных коэффициентов.

По окладу.

Формула включает в себя три показателя:

- Фиксированный размер оклада в соответствии со штатным расписанием.

- Количество фактически отработанных дней.

- Налог на доходы физических лиц.

Расчет заработной платы происходит по следующему алгоритму:

- Сумма фиксированного оклада делится на количество рабочих дней в месяце, а затем умножается на число фактически отработанных дней.

- Из полученного результата вычитается подоходный налог в размере 13 %.

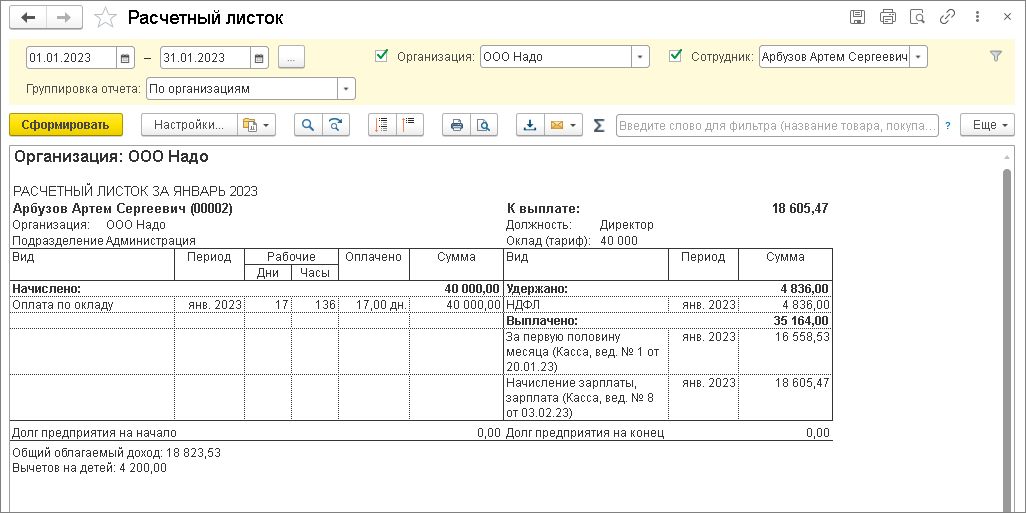

Например, представим, что оклад сотрудника равен 10 000 рублей. В отработанном месяце было 24 рабочих дня. Сотрудник не присутствовал на рабочем месте два дня по семейным обстоятельствам. Соответственно, фактически он отработал 22 дня. Расчет будет выглядеть так:

10 000/24*22 = 9166,67 рублей (до вычета налога);

9166, 67 – 13 % = 7975 рублей (получит сотрудник на руки).

В действительности такие простые расчеты бывают редко. Как правило, дополнительно к заработной плате работник получает прочие выплаты. К примеру, это может быть премия или надбавки. В любом случае алгоритм остается прежним.

По тарифной ставке.

Для расчета по тарифной ставке используется следующая формула:

ЗП = тарифная ставка*количество продукции, произведенной работником + премии и доплаты – НДФЛ – удержания.

При наличии региональных и районных коэффициентов.

В регионах с особенными условиями труда в виду климата или других факторов на заработную плату начисляется районный коэффициент. Территория его применения затрагивает Крайний Север, горные регионы и т.д.

Размер коэффициента устанавливается Правительством РФ для каждого региона отдельно. Самый низкий коэффициент имеет значение 1,15. Он применяется в большинстве субъектах РФ Уральского федерального округа.

Для расчета заработной платы с учетом регионального коэффициента необходимо применить его не к окладу, а к фактической зарплате до вычета налога. Для расчета нужно суммировать все начисления и умножить результат на коэффициент.

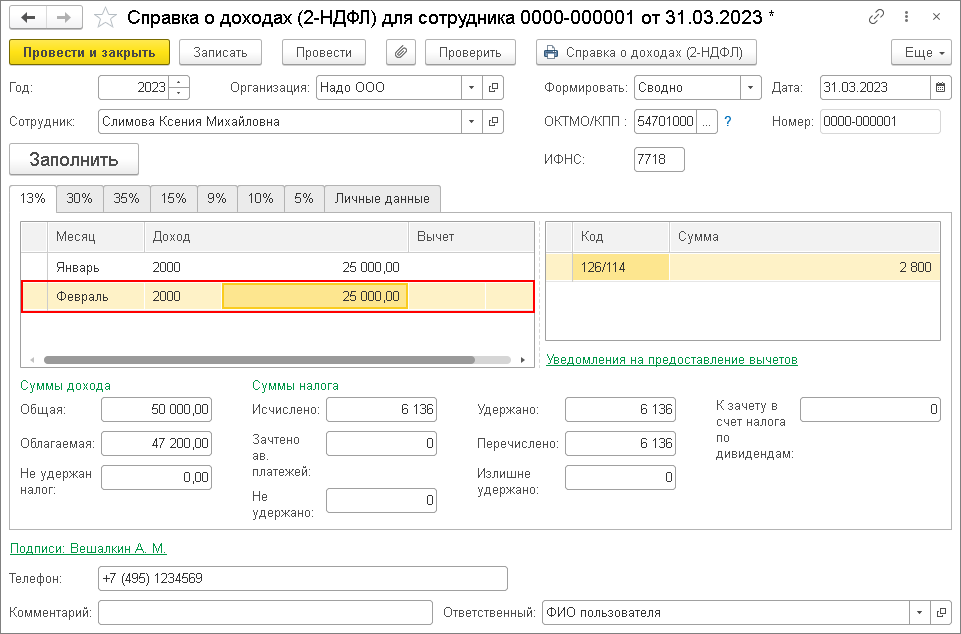

Налоговые вычеты

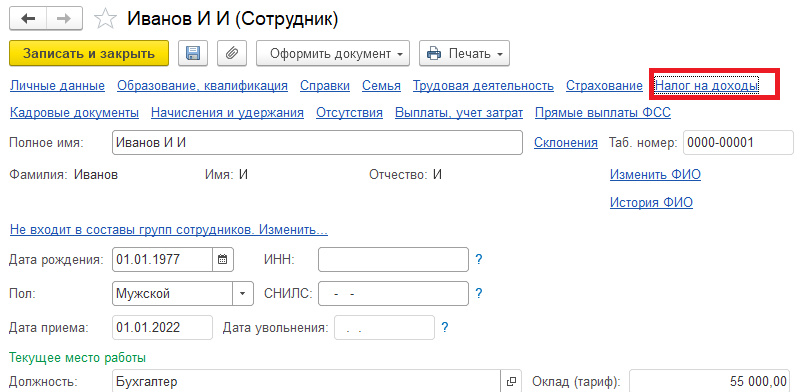

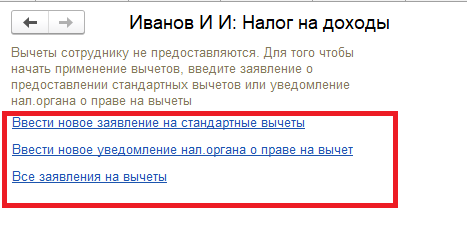

В конфигурации «1С:ЗУП» возможен учет и предоставление стандартных, имущественных, социальных и

профессиональных вычетов. Сведения о стандартных вычетах можно ввести из карточки сотрудника в форме «Налог

на доходы» – с помощью документа «Заявления на вычеты» (рис.41, 42).

Рис.41. Статья «Налог на доходы» для вычета НДФЛ

Рис.41. Статья «Налог на доходы» для вычета НДФЛ

Рис.42. Статья «Налог на доходы» для вычета НДФЛ

Рис.42. Статья «Налог на доходы» для вычета НДФЛ

Плановый срок окончания применения вычетов указывается в представленном документе. Вычеты можно прекратить

досрочно, например, если сотрудник решил применить их в другой организации. Для этой цели можно использовать

документ «Прекращение стандартных вычетов».

Сведения об имущественных вычетах вы можете ввести там же, с помощью документа «Уведомление НО о праве на

вычеты». Помимо стандартных и имущественных вычетов по НДФЛ, предусмотрена возможность учитывать социальные

вычеты. Социальные вычеты регистрируются автоматически в суммах произведенных удержаний добровольных

страховых взносов в ПФР или негосударственный пенсионный фонд, например, документами «Удержание добровольных

страховых взносов» и «Удержание добровольных взносов в НПФ».

Право на социальные вычеты в связи с расходами на обучение и лечение вводится с помощью документа

«Уведомление НО о праве на вычеты». Также сведения о социальных вычетах можно ввести документом «Операция

налогового учета по НДФЛ». Сведения о профессиональных вычетах указываются в документах приема или при

начислении зарплаты.

Определение социальных выплат при расчете заработной платы

Формула расчета заработной платы включает в себя не только основную зарплату, но и дополнительные выплаты и вознаграждения. Среди них могут быть социальные выплаты — это помощь в поддержке сотрудников в сложных ситуациях, таких как наступление болезни или потеря близкого человека.

Расчет социальных выплат осуществляется на основе установленных нормативов, которые определяют размер и условия получения. Например, материальная помощь может быть предоставлена в размере одной зарплаты или определенной суммы, а разовые выплаты — в зависимости от типа выплаты и условий ее получения.

Практический пример рассчета социальных выплат при расчете заработной платы может выглядеть следующим образом:

- Основная зарплата сотрудника — 50 000 рублей в месяц.

- Сотрудник получил материальную помощь в размере одной зарплаты, то есть 50 000 рублей.

- Также сотрудник получил разовую выплату в размере 20 000 рублей за результативность работы.

- Итого, заработная плата сотрудника составляет 120 000 рублей (50 000 + 50 000 + 20 000).

Таким образом, определение социальных выплат при расчете заработной платы является важной составляющей процесса и помогает обеспечить сотрудников материальной поддержкой в различных ситуациях

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

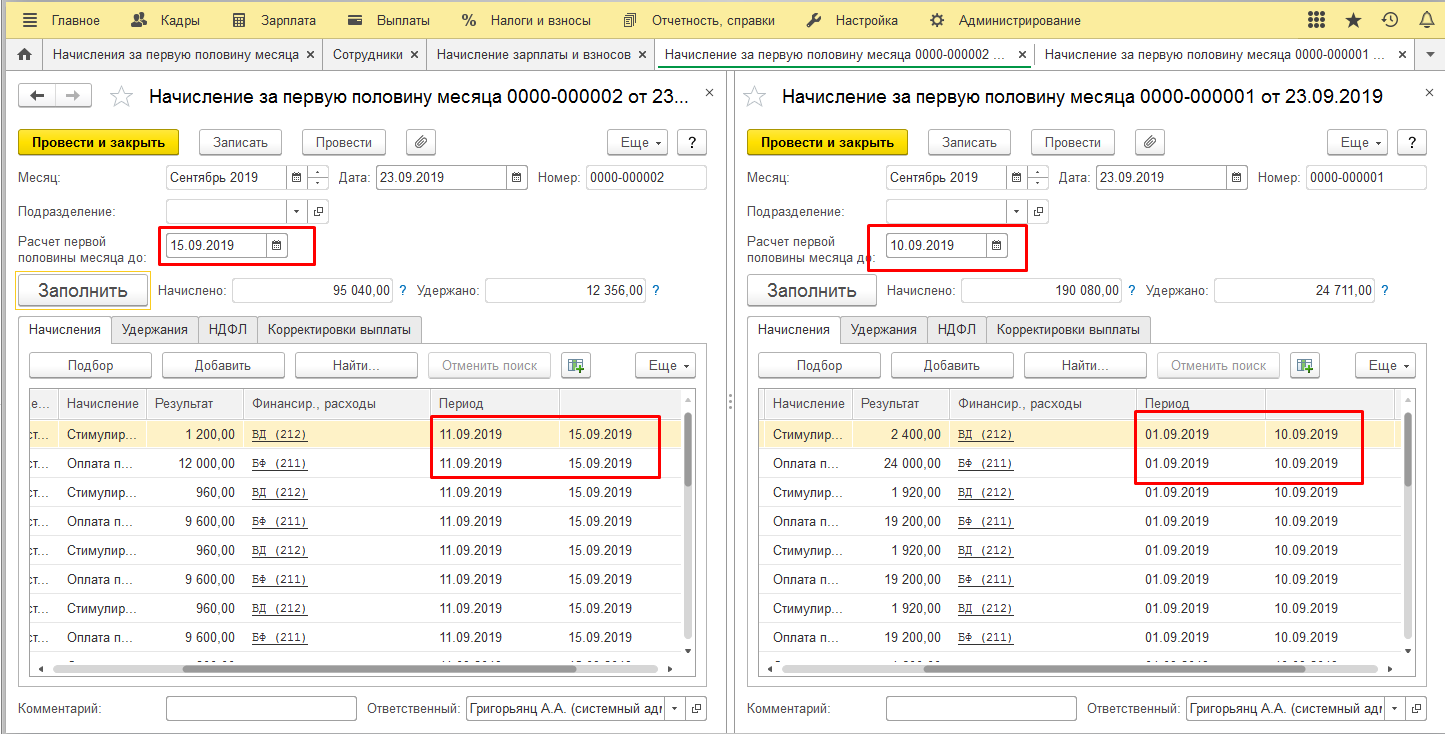

По ТК РФ зарплата выплачивается дважды в месяц с интервалом в 15 календарных дней. Заработную плату за первую половину месяца традиционно все называют «авансом». Аванс не может быть меньше сумму зарплаты, рассчитанной за фактически отработанное время. Но, в нем могут не учитываться стимулирующие выплаты, если их размер зависит от итогов работы за месяц.

ТК РФ в статье 136 требует выплачивать заработную плату работникам не реже чем каждые 15 дней и рассчитывать ее пропорционально отработанному времени либо выполненной норме труда.

То есть, при расчете заработной платы за первую половину месяца бухгалтер обязан учитывать:

- фактически отработанное сотрудником время или норму;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов месяца, например, работа в ночное время, доплата за совмещение и т.п.;

- объем выполненной месячной нормы рабочего времени.

Минтруд придерживается точно такой же позиции, которую озвучивал неоднократно в своих письмах. Например, в письме от 03.02.2016 № 14-1/10/В-660 говорится, что при определении размера зарплаты за полмесяца нужно учитывать реально отработанное сотрудником время (фактически выполненную им работу).

Если в компании установлены премии и другие стимулирующие выплаты, которые рассчитываются по результатам работы за месяц, их учитывают только при расчете зарплаты по итогам месяца и включают во вторую часть выплаты месячной зарплаты.

Сдельщикам, как и работникам «на окладах» аванс платится за фактически выполненную ими работу с 1-го по 15-е число месяца.

Суть статьи 136 ТК РФ и позиции Минтруда состоит в том, заработную плату за первую половину месяца нужно рассчитывать пропорционально отработанному времени. И это не зависит от системы оплаты труда, принятой компанией.

Это почти полностью исключает возможность, установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства. Это находит отражение в судебных разбирательствах, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Кроме того, если компания выплачивает аванс в размере меньшем чем зарплата, рассчитанная за первую половину месяца по фактически отработанному времени (выполненной норме), руководитель компании и организация могут быть оштрафованы по ч.6 ст. 5.27 КоАП на сумму от 10 000 до 20 000 руб. и на сумму от 30 000 до 50 000 руб. соответственно.

Изменения в части НДФЛ 2023 года и размер аванса

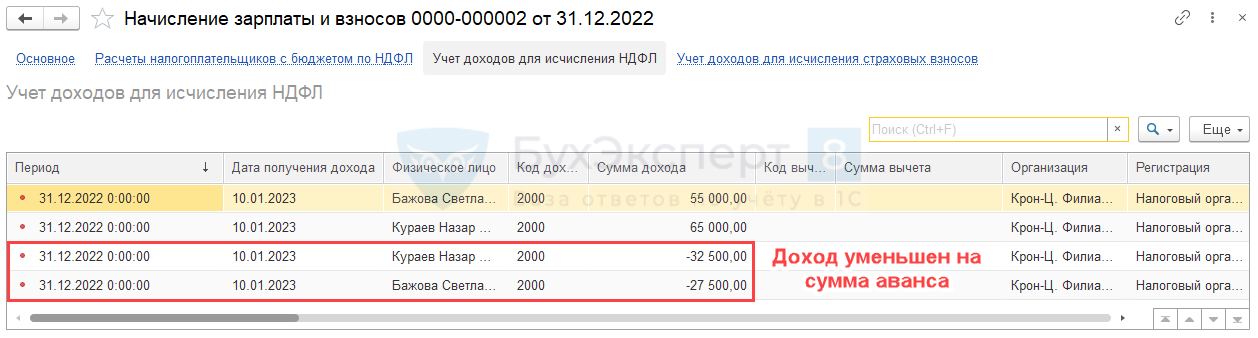

С 2023 года бухгалтерия обязана удержать НДФЛ и с аванса, и с зарплаты по итогам месяца.

По нормам 2022 года только в последний день месяца (дата признания дохода) известно, сколько работнику должен заплатить работодатель. То есть, до окончания месяца доход в виде зарплаты не может считаться полученным, а значит НДФЛ не может быть исчислен и удержан. Но, на практике больше половины бухгалтеров все равно удерживали НДФЛ с суммы аванса, просто не перечисляли налог в бюджет. А весь НДФЛ платили в бюджет после выплаты зарплаты за месяц.

Тем более, что это «вшито» почти во все бухгалтерские программы.

С 2023 года дата получения физлицом дохода для целей НДФЛ – день, когда работнику была произведена выплата, а не последний рабочий день (как было раньше). Получается, что как бы узаконили то, что и было раньше.

Только в тех компаниях, где при расчете аванса не удерживали НДФЛ, работники с 2023 стали получить чуть меньше при выплате аванса и чуть больше при выплате зарплаты за месяц.

Как можно установить аванс в фиксированной сумме или в процентном соотношении

Итак, по ТК РФ заработная плата платится по фактически отработанному времени или выполненной норме: это касается и аванса за первую половину месяца, и зарплаты по итогу.

В принципе аванс можно установить в процентах, прямого запрета нет

Важно, чтобы эта сумма не была меньше суммы за фактически отработанное время. Это в диапазоне 40-50%

До принятия такого решения нужно сравнить эту сумму с оплатой за фактически отработанное время.

Уменьшение размера аванса может рассматриваться как дискриминация в сфере труда, умаление трудовых прав физлиц (письма Минтруда от 20.03.2019 № 14-1/В-177, от 10.08.2017 № 14-1/В-725).

Но, если у компании есть стимулирующие выплаты, которые рассчитываются по итогам месяца и это закреплено в локальных нормативных актах, произведя определенные расчеты, бухгалтерия может формально «выйти» на показатели для установления аванса в фиксированной сумме или процентах. Может оказаться так что, например, 40% от оклада это и будет половина заработной платы. А оставшиеся 60% – это зарплата плюс премии за месяц.

НДФЛ и авансы: способ удержания и срок оплаты

При выплате дохода физическим лицам налоговый агент (в данном случае это работодатель) обязан удерживать НДФЛ и перечислять его в бюджет. Факт получения дохода при расчете заработка следует опираться на нормы п. 2 ст. 223 НК РФ, где доходом в части оплаты труда признан последний день месяца. Значит, НДФЛ фирма удерживает и оплачивает только после выплаты второй части заработка, т.е. в конце месяца.

Срок перечисления налога зависит от условий предусмотренных распорядком компании по оплате труда, но, не нарушая правил установленных п. 6 ст. 226 НК. А именно:

- День получения денег в банке на выплату зарплаты – не позже дня получения;

- День расчета (оплаты) на банковские карты персонала – не позже дня осуществления расчетов;

- Расчеты по оплате труда в натуральном выражении – не позже дня, когда НДФЛ удерживали при денежных расчетах с работником.

Сложности может вызвать ситуация если работник получил аванс и выбыл в отпуск без сохранения заработка во второй половине месяца. Удержание НДФЛ с аванса значит нарушить нормы п. 6 ст. 226 НК. В подобном случае компания может поступить следующим образом:

- выплатить полагающиеся денежные средства за минусом налога;

- по итогам месяца удержанный НДФЛ отразить на счету 68 (субсчет расчеты по НДФЛ);

- оплатить в бюджет при выплате заработка всем сотрудникам компании.

При этом не придется оспаривать штрафы перед ФНС и оплачивать пени за опоздание при оплате налога.

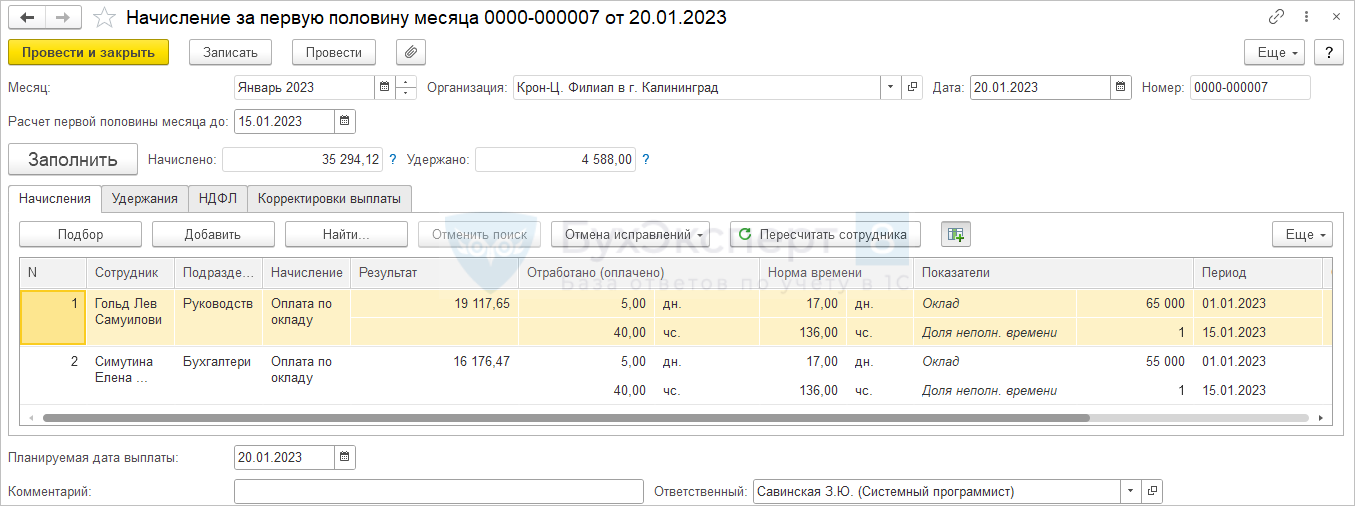

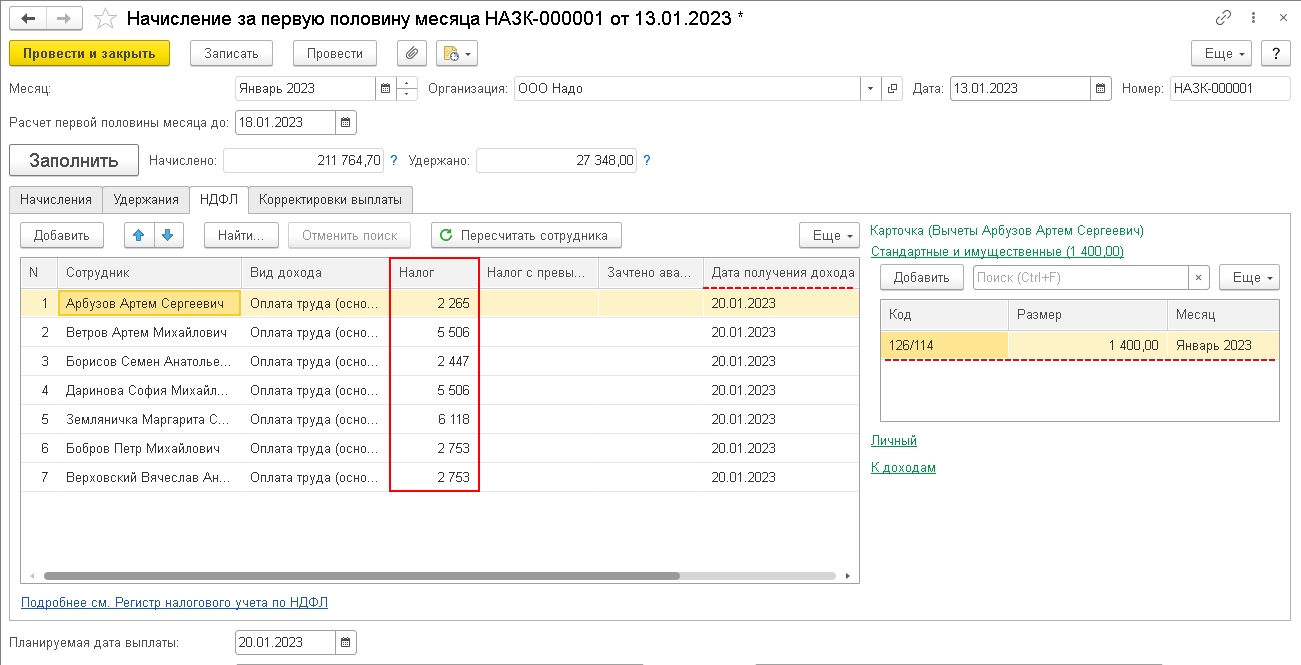

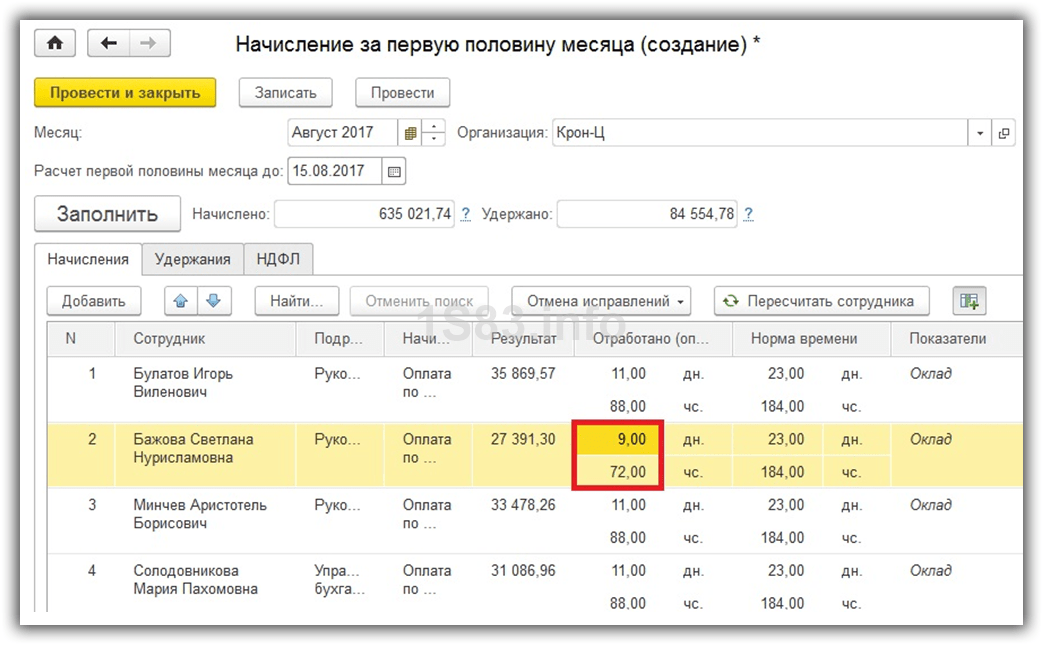

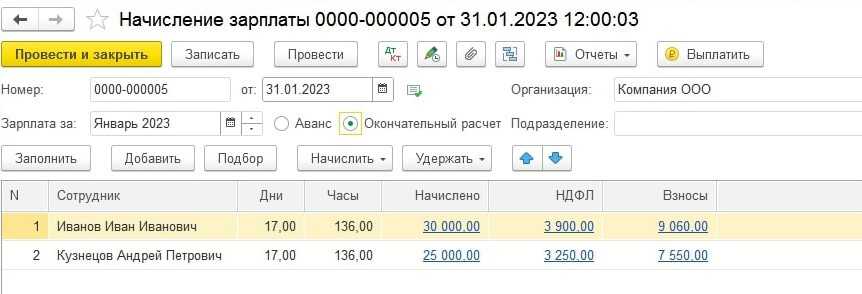

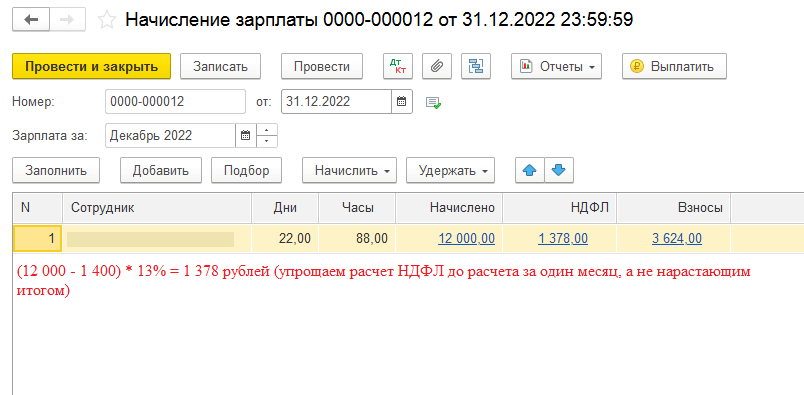

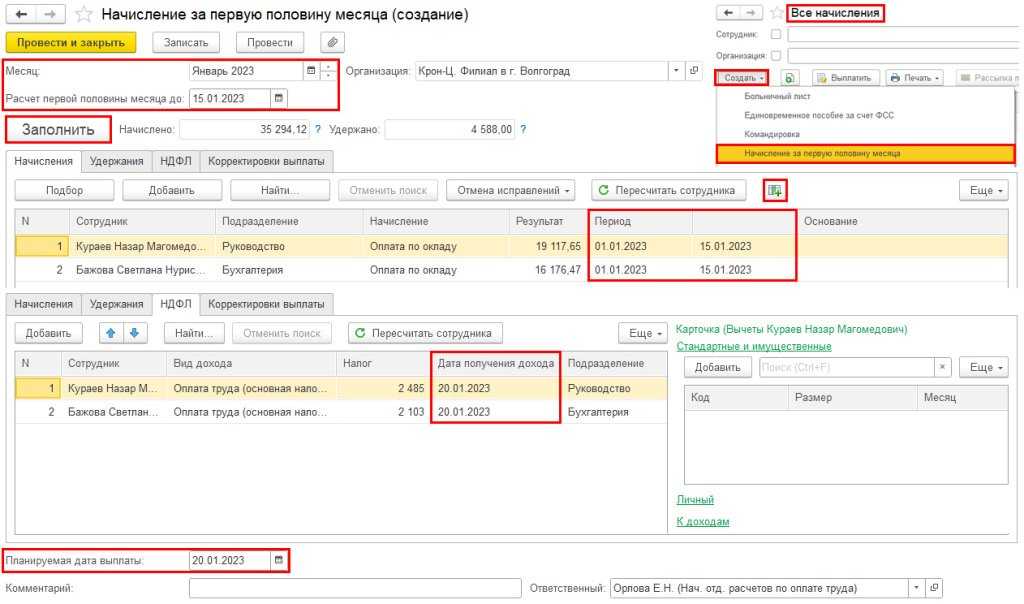

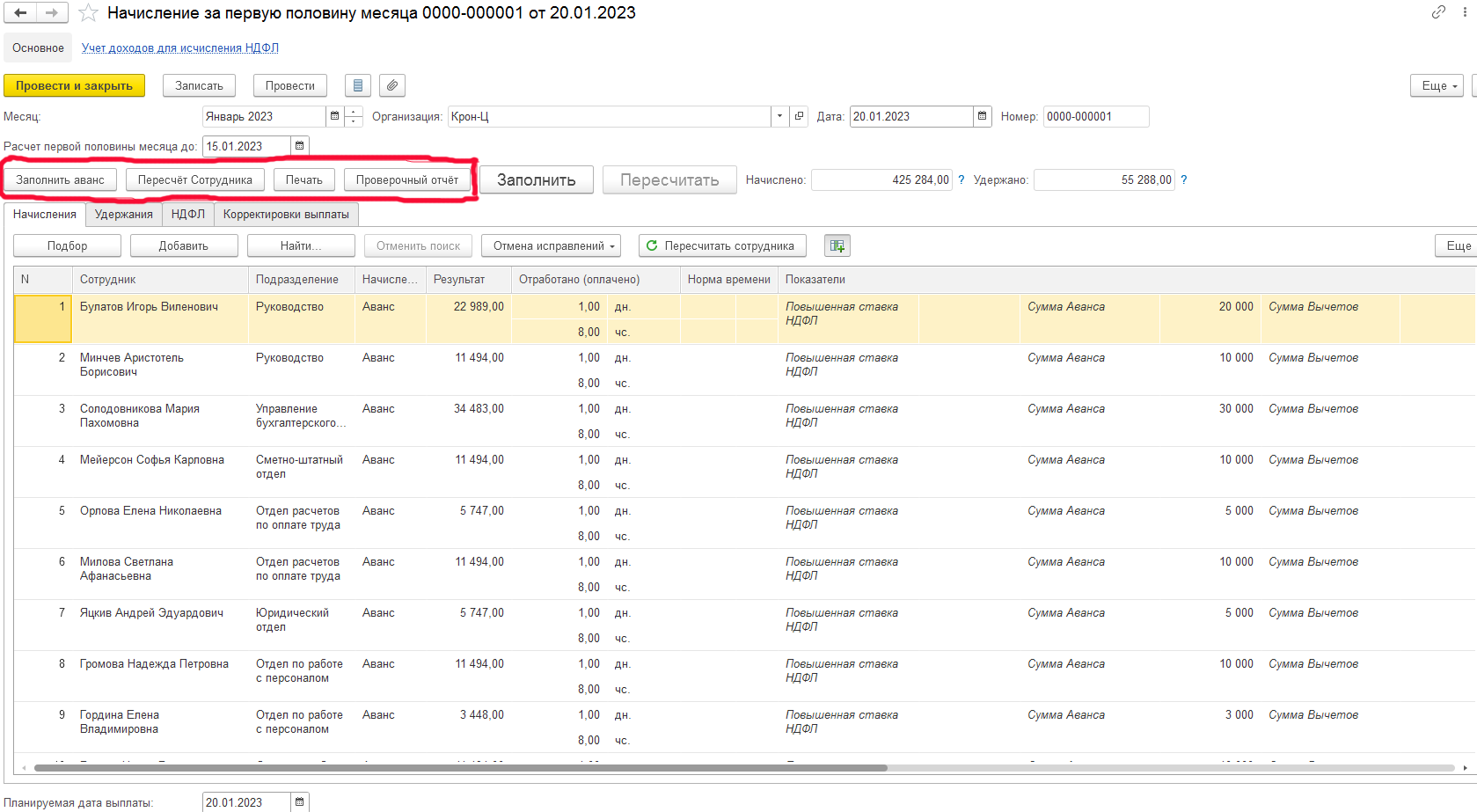

Начисление и расчет зарплаты. Выплата зарплаты в «1С:ЗУП 8.3»

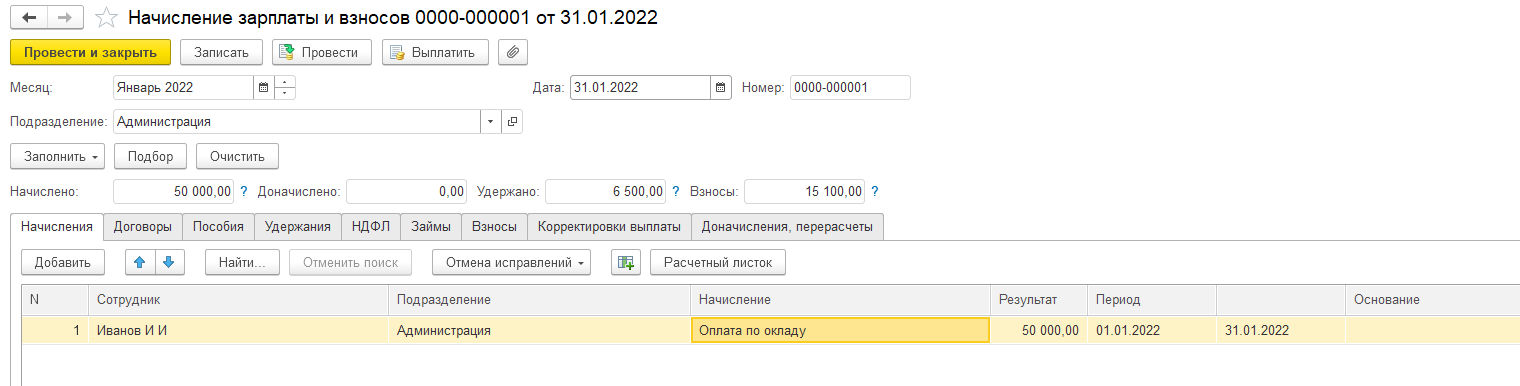

Начисление заработной платы производится документом «Начисление зарплаты и взносов». Принцип начисления

прост: сотрудник считается постоянно присутствующим с назначенными плановыми начислениями, если документами

не введено иное. Например, больничный, отпуск, отгул и т.д. Документ заполняется автоматически (рис.21).

Рис.21. Начисление зарплаты и взносы

Рис.21. Начисление зарплаты и взносы

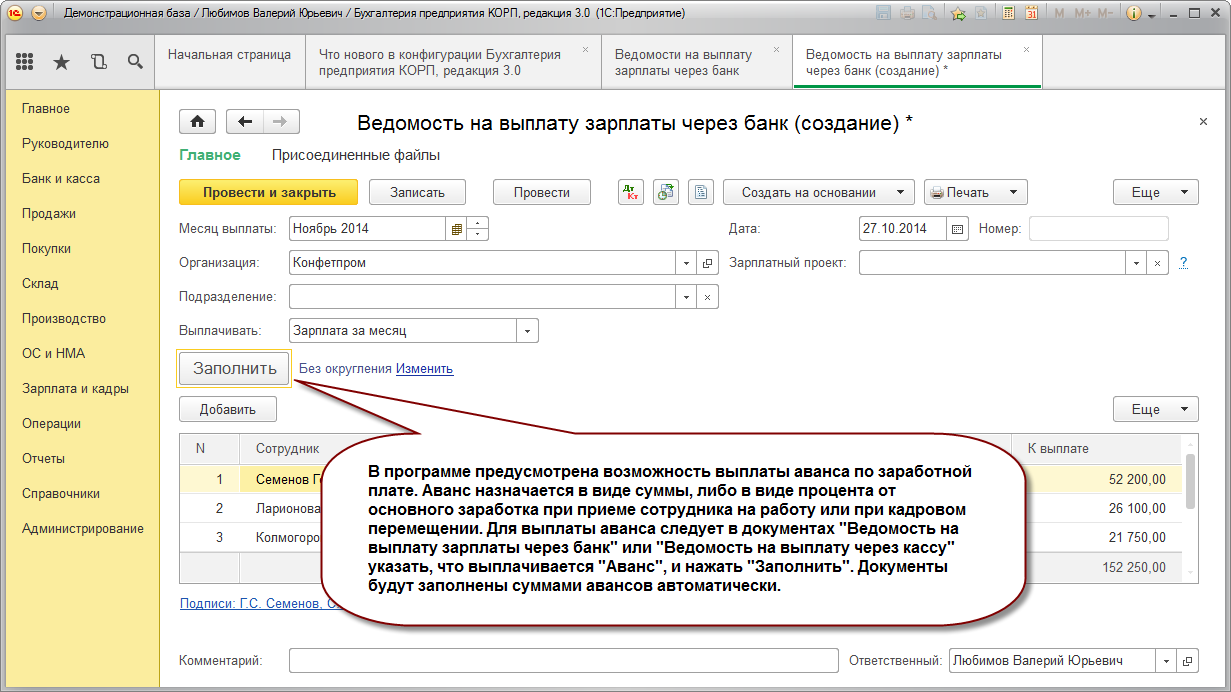

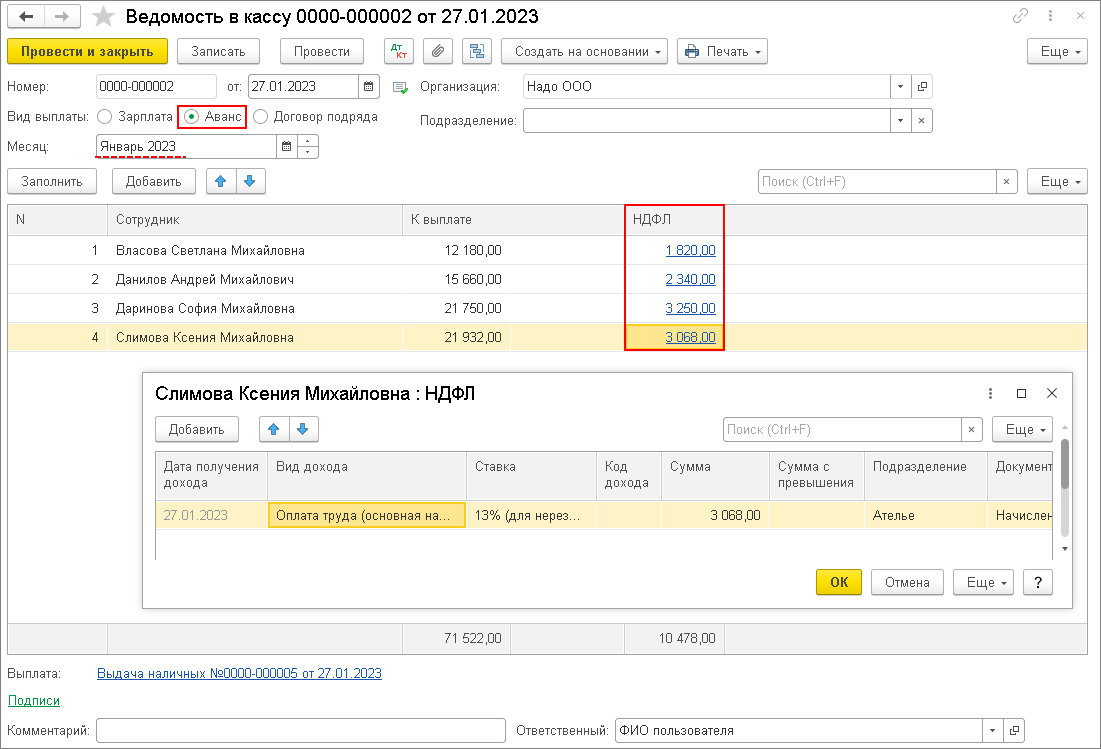

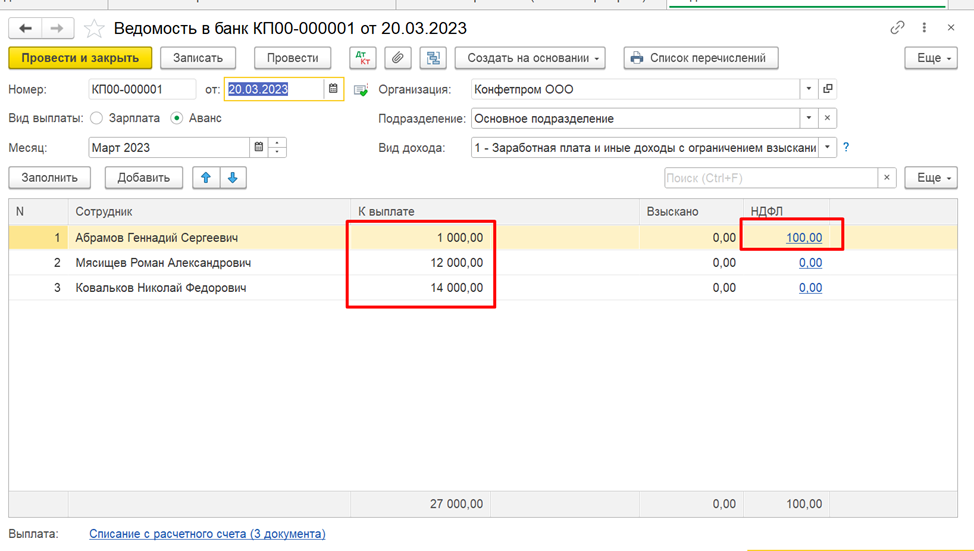

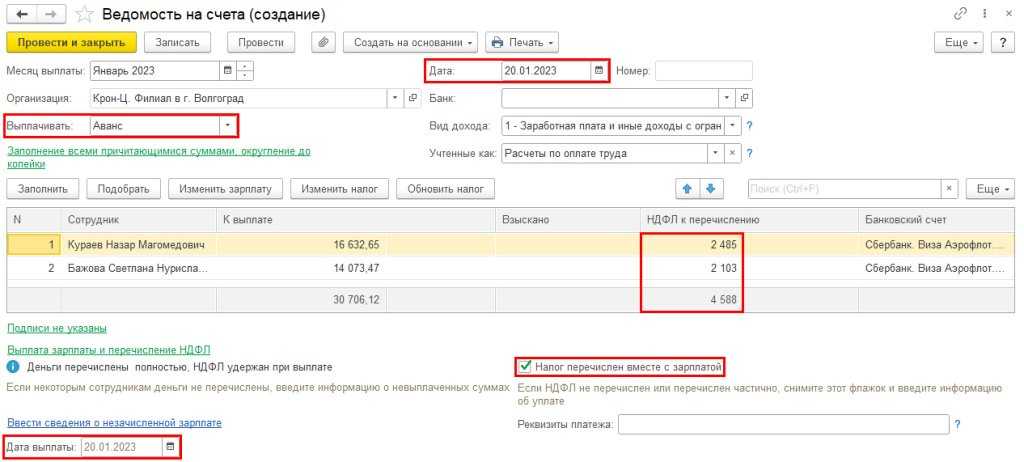

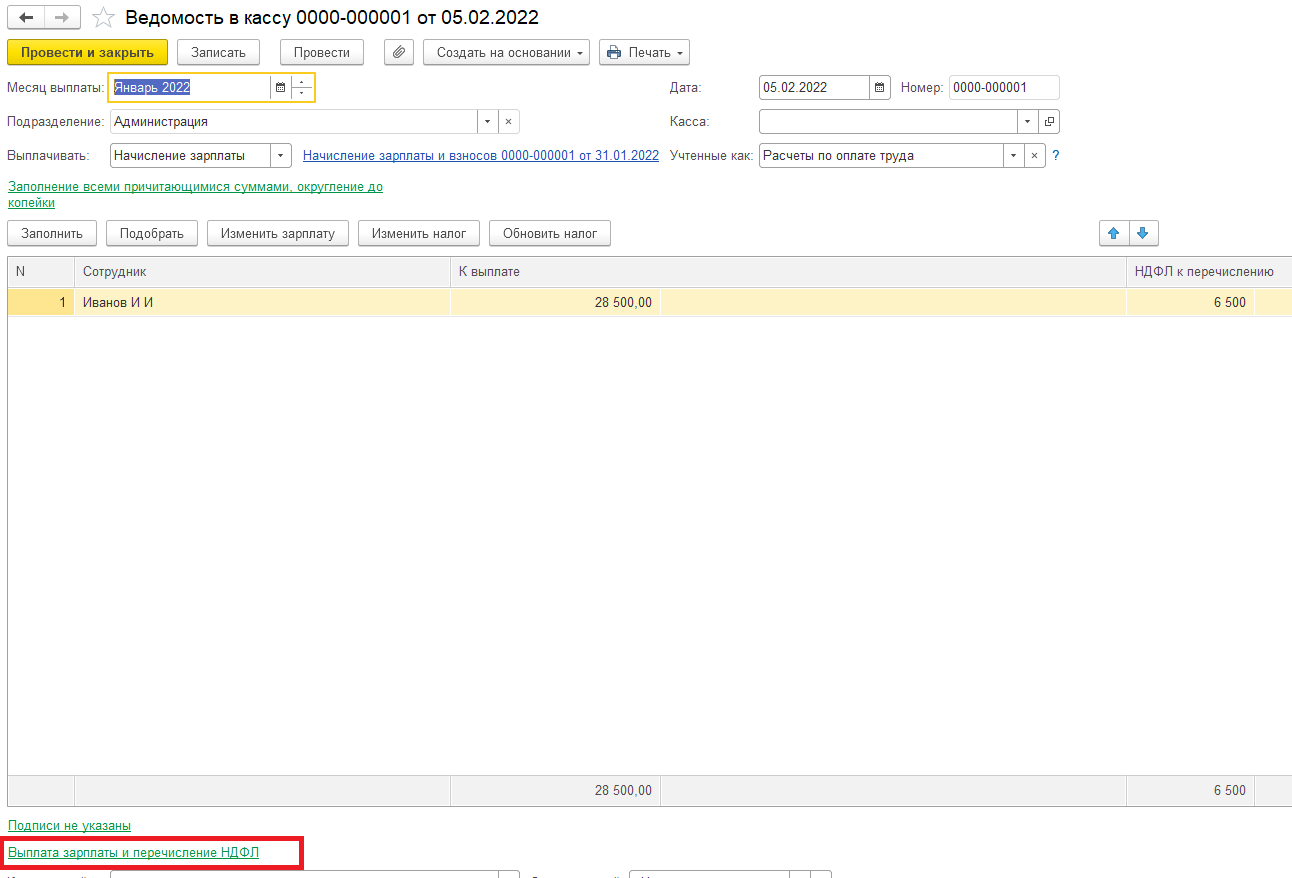

Выплата в рамках ЗУП оформляется по кнопке «Ведомость в банк». Сформировать ее можно по кнопке «Выплатить».

Конфигурация «1С:ЗУП» не содержит блока учета и движения денежных средств, поэтому факт оплаты

регистрируется тут же, в ведомости, нажатием на соответствующую ссылку (рис.22).

Рис.22. Создание документа «Ведомость в кассу»

Рис.22. Создание документа «Ведомость в кассу»

После нажатия на кнопку зарплата считается фактически выплаченной, а НДФЛ фактически перечисленным (рис.23).

Рис.23. Выплата зарплаты и перечисление НДФЛ

Рис.23. Выплата зарплаты и перечисление НДФЛ

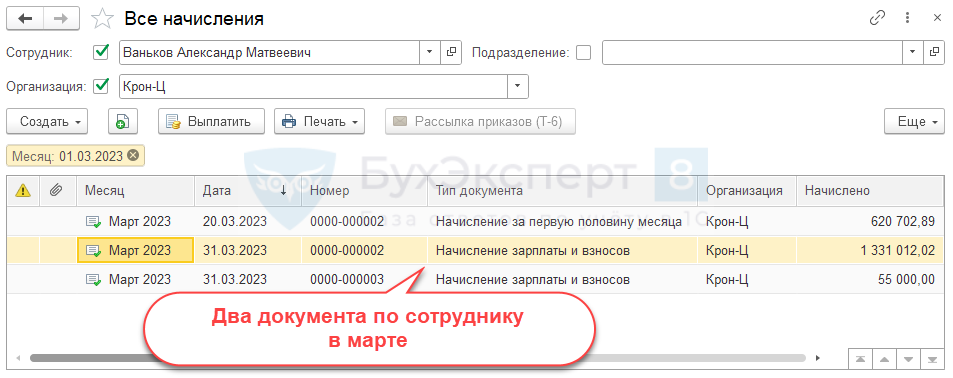

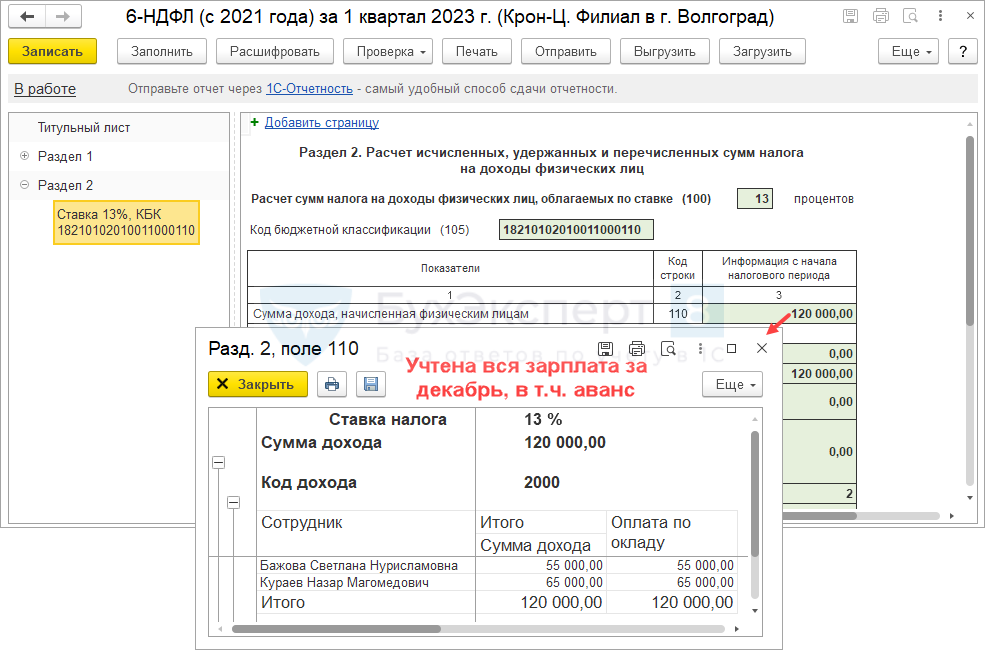

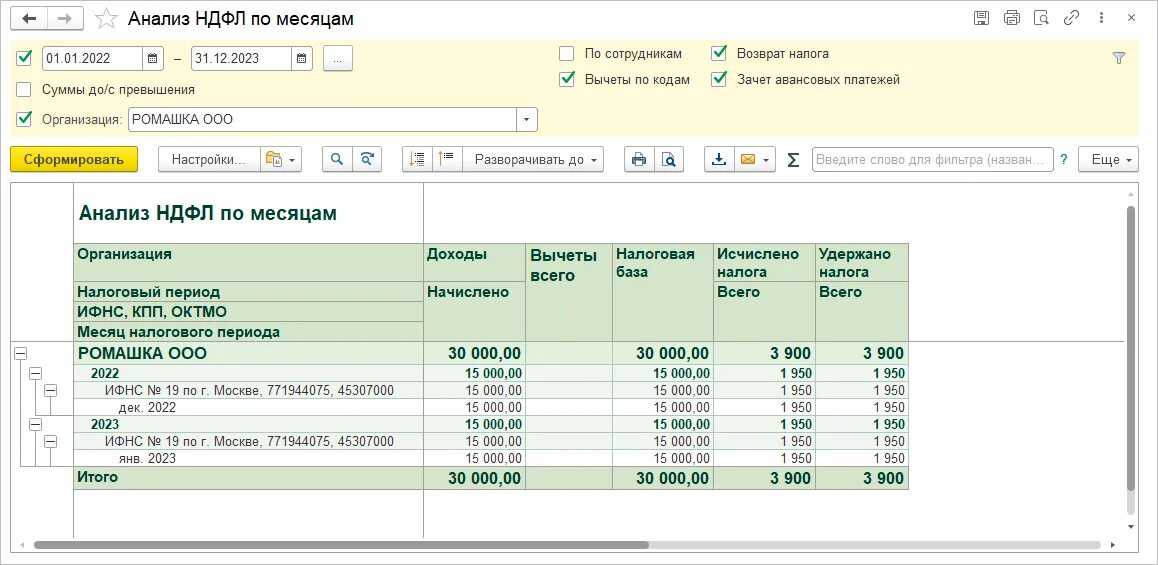

Аванс и расчет по форме 6-НДФЛ

Суммы начисленного аванса и удержанного налога отражаются в расчете по форме 6-НДФЛ.

Несмотря на то что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521)

Но важно помнить, что если удержание произведено, то в соответствии с п. 6 ст

226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно, в расчете по форме 6-НДФЛ удержанный налог будет отражен в разделе 1 в строке 021, а в строке 022 — дата, не позднее которой должна быть перечислена удержанная сумма налога. В разделе 2 в строке 112 — сумма начисленной заработной платы за первую половину месяца (аванс), в строке 140 — сумма исчисленного НДФЛ, в строке 160 — сумма удержанного НДФЛ.

Выплаченная сумма заработной платы за первую половину месяца (аванс) будет впоследствии включена в состав заработной платы за соответствующий месяц. Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

○ Как рассчитать средний дневной заработок?

Для расчета среднего дневного заработка используется следующая формула:

Средняя дневная ЗП = (ЗП + дополнительные выплаты) / (12*усредненное количество дней в месяце),

где ЗП – это основная заработная плата за 12 месяцев (сюда входит оклад или сумма по тарифу), дополнительные выплаты – это премии, надбавки и доплата за 12 месяцев, а усредненное количество дней в месяце устанавливается законом. Сейчас оно равно 29,3.

При увольнении работника к заработной плате дополнительно выплачивается компенсация за неиспользованный отпуск. Для ее расчета требуется среднедневная заработная плата.