Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

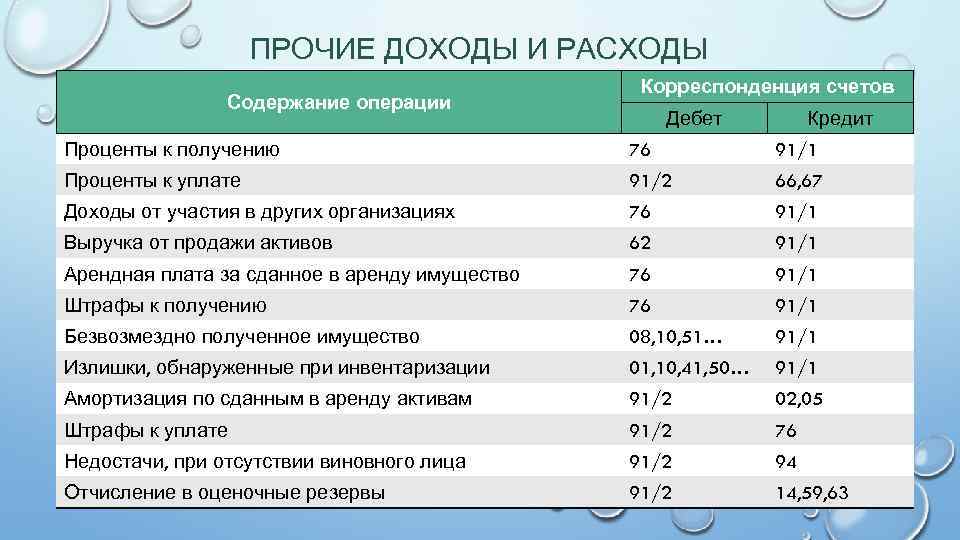

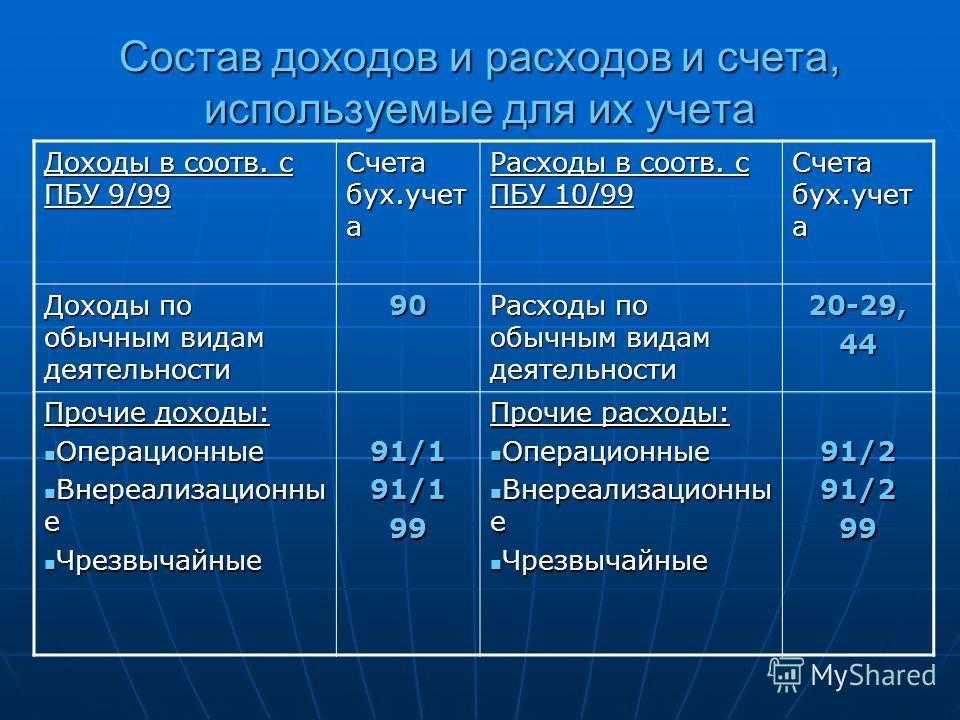

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

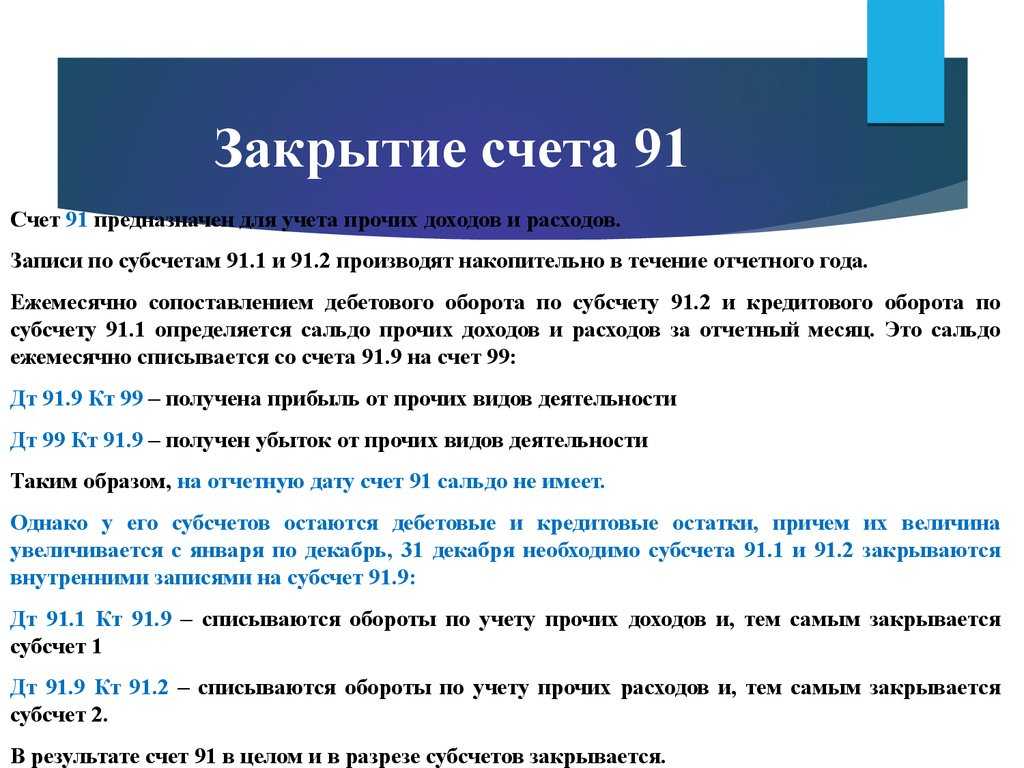

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

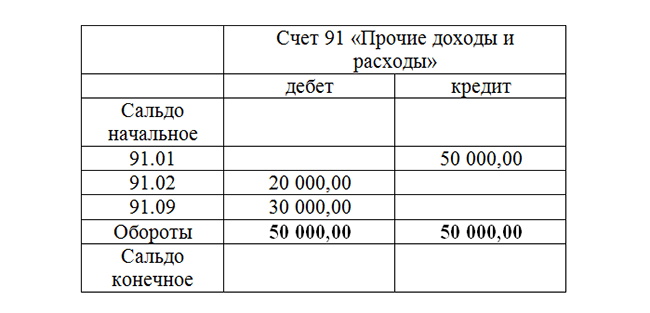

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

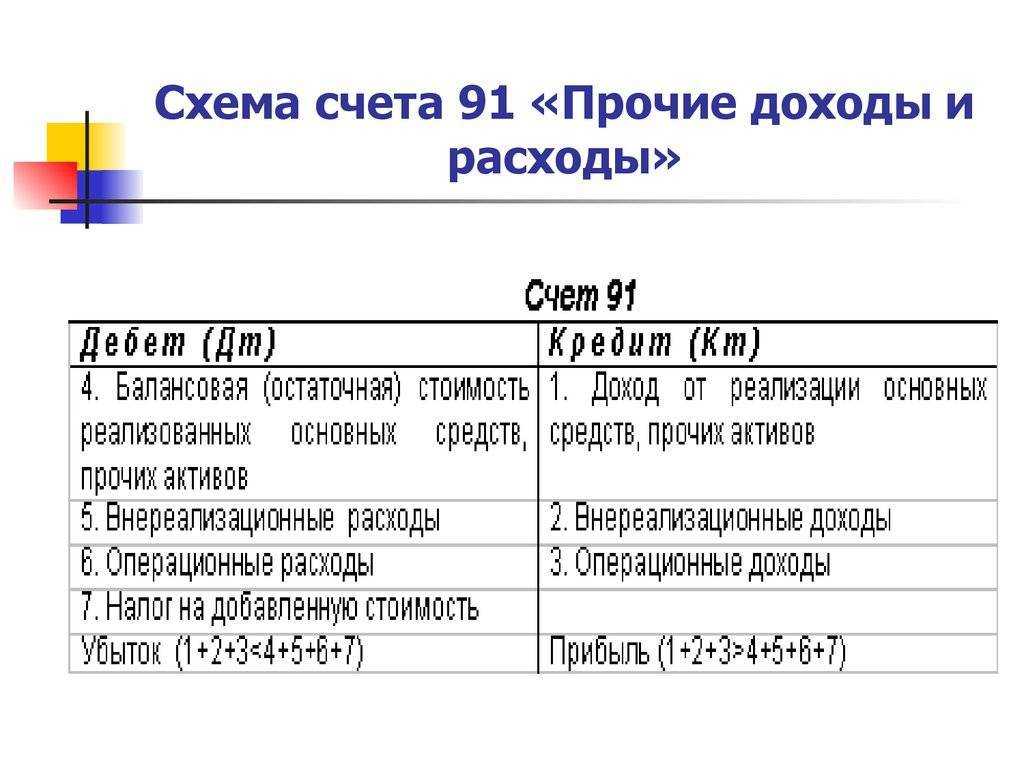

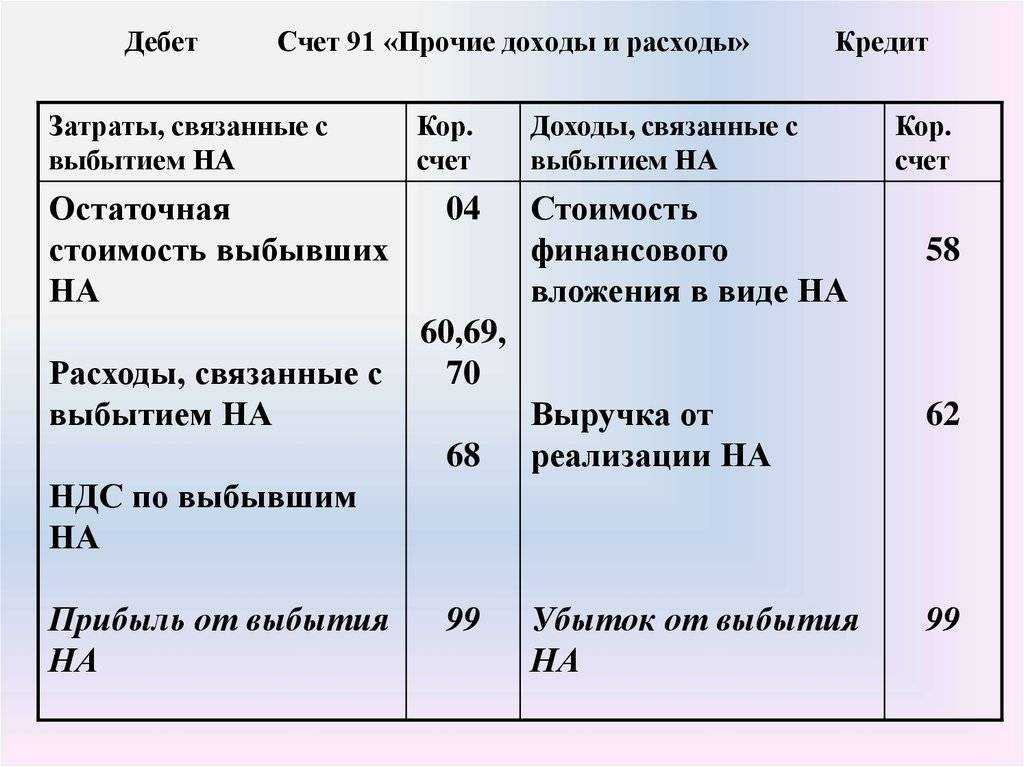

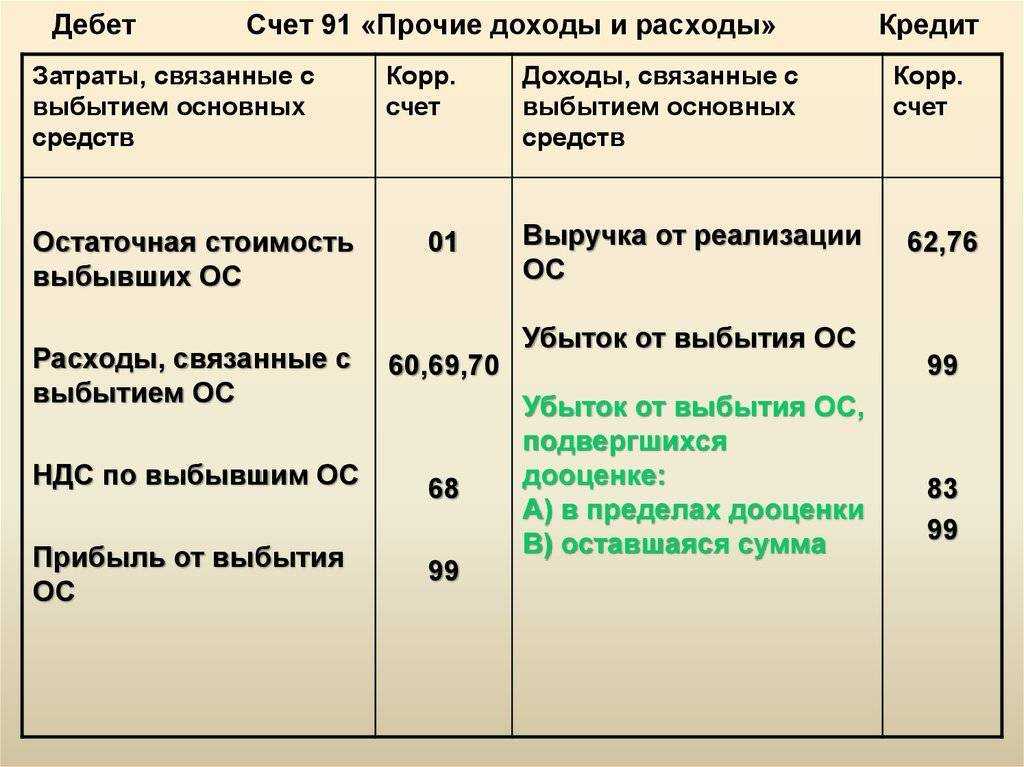

Бухгалтерский учет по счету 91:

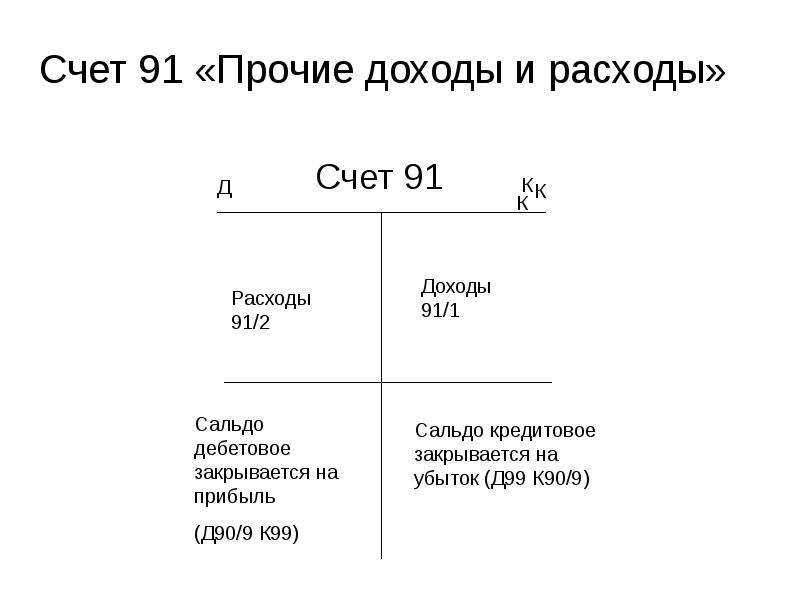

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

10.2. Финансовый результат от прочей деятельности

Активно-пассивный счет 91

«Прочие доходы и расходы» предназначен для обобщения информации о прочих

доходах и расходах отчетного периода.

По кредиту счета 91 в течение отчетного периода

находят отражение:

1)

поступления,

связанные с предоставлением за плату во временное пользование (временное

владение и пользование) активов, а также прав, возникающих из патентов на

изобретения, промышленные образцы и др. видов интеллектуальной собственности –

Д 76, 51;

2)

поступления,

связанные с участием в уставных капиталах других организаций, а также проценты

и иные доходы по ценным бумагам – Д 76;

3)

поступления, связанные

с продажей и прочим списанием ОС и иных активов, продукции, товаров – Д 76, 51;

4)

проценты,

полученные (подлежащие получению) за предоставление в пользование денежных средств,

а также проценты за использование кредитной организацией денежных средств,

находящихся на счете предприятия – Д 58, 76;

5)

штрафы, пени,

неустойки за нарушение условий договоров, полученные или признанные к

получению, — Д 60, 62, 76, 51;

6)

поступления,

связанные с безвозмездным получением активов, — Д 98;

7)

поступления в

возмещение причиненных предприятию убытков – Д 60, 62, 76;

![]()

прибыль прошлых

лет, выявленная в отчетном году, — Д 76;

9)

суммы кредиторской

задолженности, по которым истек срок исковой давности, — Д 60, 76, 71;

10) положительные курсовые

разницы – Д 50, 52, 58, 60, 62, 76;

11) выявленные при инвентаризации

излишки – Д 07, 08, 10, 20, 41, 43.

По дебету счета 91 в течение отчетного периода

находят отражение:

§ расходы, связанные с

предоставлением за плату во временное пользование (временное владение и

пользование) активов предприятия, прав, возникающих из патентов на изобретения

и других видов интеллектуальной собственности, а также расходы, связанные с

участием в уставных капиталах др. организаций, — К 04, 01, 20;

§ остаточная стоимость активов, по

которым начисляется амортизация, и фактическая себестоимость других активов,

списываемых организацией, — К 01, 04, 10;

§ расходы, связанные с продажей,

выбытием и прочим списанием основных средств и иных активов, товаров, продукции

– К 20, 23, 28;

§ проценты, уплачиваемые

организацией за предоставление ей в пользование денежных средств (кредитов,

займов), — К 66, 67, 76;

§ расходы по оплате услуг,

оказываемых кредитными организациями,- К 76;

§ штрафы, пени, неустойки за

нарушение условий договоров, уплаченные или признанные к уплате, — К 60, 76;

§ возмещение причиненных

организацией убытков – К 76;

§ убытки прошлых лет, признанные в

отчетном году, — К20, 23, 60;

§ отчисления в резервы под

обесценение вложений в ценные бумаги, под снижение стоимости материальных

ценностей, по сомнительным долгам – К 63 «Резервы по сомнительным долгам»;

§ суммы дебиторской задолженности,

по которым истек срок исковой давности, других долгов, нереальных для

взыскания, — К 60, 62, 76, 71;

§ отрицательные курсовые разницы –

К 50, 52, 60, 62, 76.;

§ расходы, связанные с

рассмотрением дел в судах, — К 76.

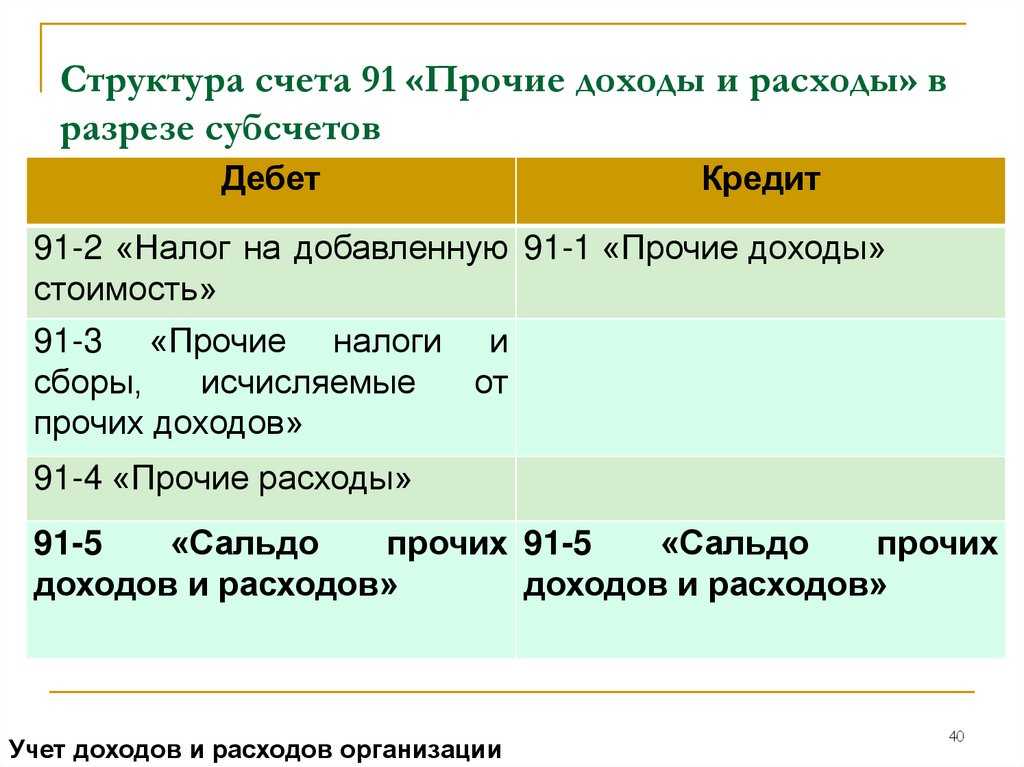

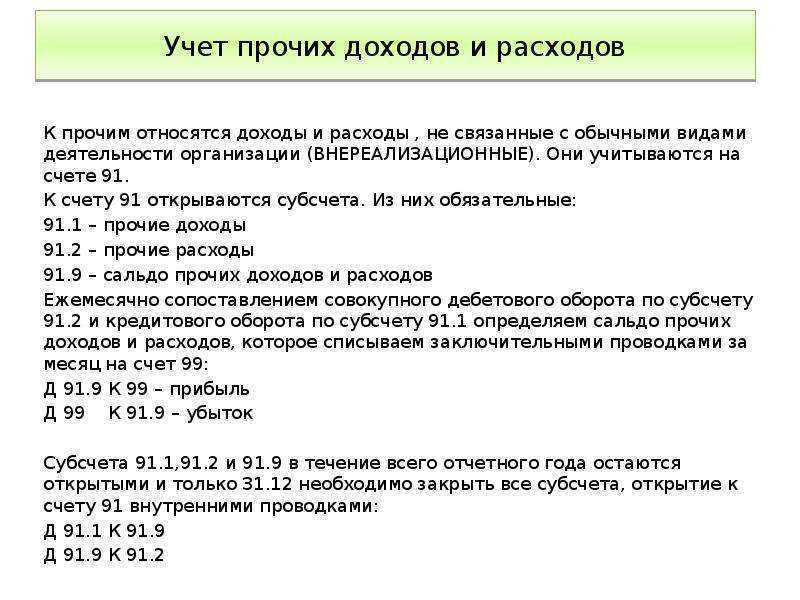

К счету 91 «Прочие доходы и расходы»

могут быть открыты субсчета.

На субсчете 91-1 «Прочие доходы»

учитываются поступления активов, признаваемые прочими доходами (за исключением

чрезвычайных).

На субсчете 91-2 «Прочие

расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих

доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов

за отчетный месяц.

Записи по субсчетам 91-1 и 91-2

производятся накопительно в течение отчетного года. Ежемесячно сопоставлением

дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1

определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо

ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99

«Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и

расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все

субсчета, открытые к счету 91 (кроме субсчета 91-9), закрываются внутренними

записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91

ведется по каждому виду прочих доходов и расходов. При этом построение

аналитического учета по прочим доходам и расходам, относящимся к одной и той же

финансовой, хозяйственной операции, должно обеспечивать возможность выявления

финансового результата по каждой операции.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Разнесение по статьям

Указанные выше доходы отражаются на сч. 90 «Продажи». Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90. Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

Cчет 90 «Продажи»

Итоговый финансовый результат (прибыль или убыток) формируется за счет доходов и расходов от обычных видов деятельности, а также от прочих доходов и расходов.

К расходам по обычным видам деятельности относится расходы на продажу товаров, продукции, услуг, работ. Для отражения всех операций, связанных с продажей, используется счет 90 «Продажи».

Счет 90 состоит из нескольких субсчетов, на каждом из которых отражается своя операция.

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг

- Д90.2 К43 – списана себестоимость готовой продукции на продажу

- Д90.2 К41 – списана себестоимость товаров

- Д90.2 К44 – списаны расходы на продажу

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции

- Д99 К90/9 – убыток от продажи

- Д90/9 К99 – прибыль от продажи

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч.90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90.1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Проводки по кредиту счета 91 субсчет 1

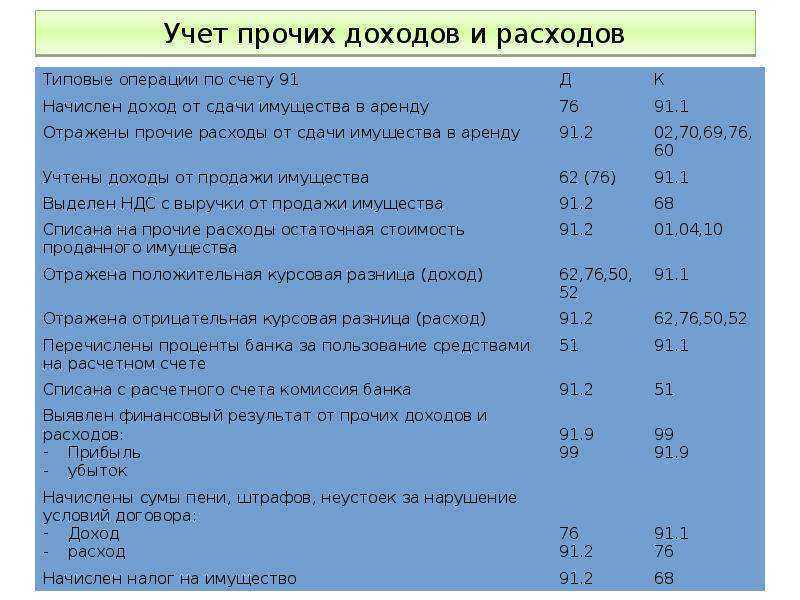

Д62 (76) К91.1 – отражена стоимость начисленных к получению арендных платежей.

Д62 (76) К91.1 – начислены к получению дивиденды, проценты по ценным бумагам.

Д62 К91.1 – выручка от реализации активов.

Д66 (67) К91.1 — % к получению по выданным кредитам, займам.

Д98 К91.1 – доходы от имущества, полученного безвозмездно.

Д62 К91.1 – отражена прибыль прошлых лет.

Д62 К91.1 – списана кредиторская задолженность с истекшим сроком давности.

Д57 (52) К91.1 – положительная курсовая разница от покупки валюты.

Д62 К91.1 – сумма резерва по сомнительным долгам включена в состав прочих доходов.

Д99 К91.1 – отражен убыток от прочих видов деятельности организации.

Какие расходы могут быть отражены по дебету субсчета 91.2:

- Расходы по передаче имущества в аренду;

- Себестоимость реализуемых активов: для основных средств и нематериальных активов – остаточная стоимость, для материальных и иных ценностей – фактическая себестоимость;

- Расходы, связанные с продажей ОС, НМА, материальных ценностей, если эти продажи не являются обычным видом деятельности организации;

- % по взятым кредитам, займам;

- Комиссии банков и другие платы за услуги кредитных организаций;

- Уплачиваемые штрафы, пени, неустойки;

- Расходы по объектам на консервации;

- Возмещение ущерба, причиненного организацией;

- Убытки прошлых лет;

- Дебиторская задолженность с истекшим сроком давности;

- Курсовые разницы и др.

Проводки по дебету счета 91 субсчет 2

Д91.2 К01 – списана остаточная стоимость основного средства, направленного на продажу.

Д91.2 К04 – списана остаточная стоимость НМА, направленного на продажу.

Д91.2 К10 – списана себестоимость реализуемых материалов.

Д91.2 К66 (67) – начисленные к уплате % по взятым кредитам и займам.

Д91.2 К20 – затраты на консервацию объектов.

Д91.2 К60 – дебиторская задолженность с истекшим сроком давности включена в состав прочих расходов.

Д91.2 К99 – отражена прибыль от прочих видов деятельности.

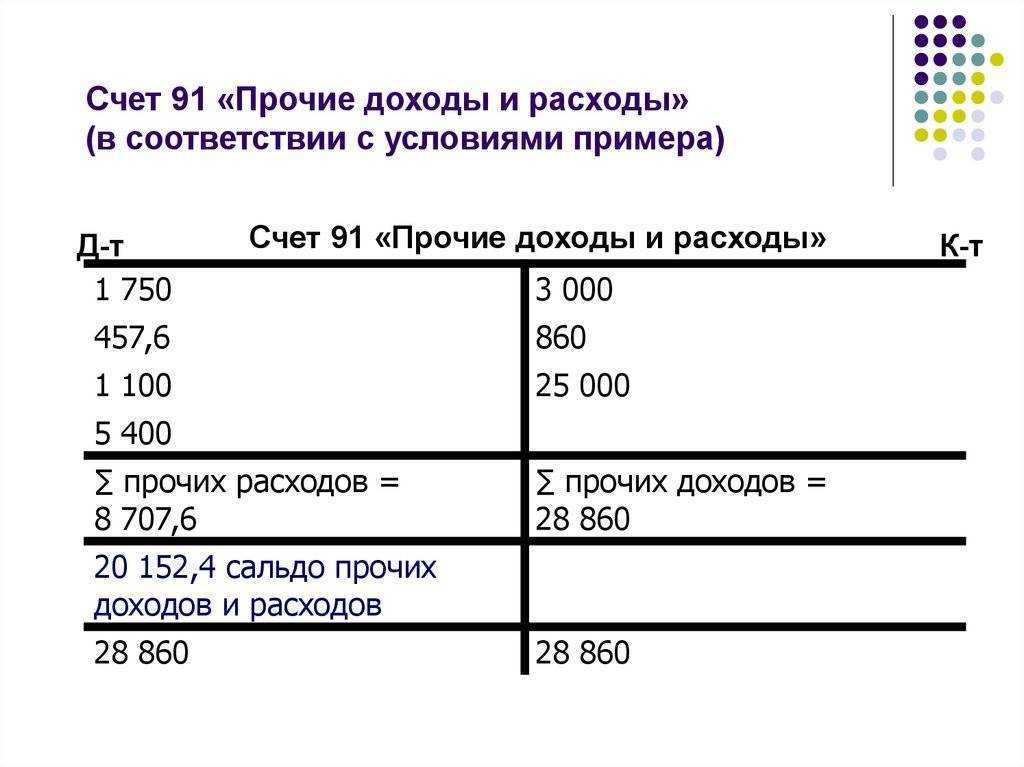

Закрытие счета 91 в конце года

В течение месяца по дебету субсчета 91.2 и кредиту субсчета 91.1 копятся прочие расходы и доходы. В конце месяца вычисляется разность между дебетом и кредитом сч.91, выводится итоговое сальдо, которое отражается на субсчете 91.9 в корреспонденции со счетом 99. По дебету 91.9 фиксируется итоговая прибыль за месяц, по кредиту – убыток.

Таким образом, на конец месяца синтетический счет, в целом, имеет нулевое сальдо. Но на каждом отдельном субсчете сальдо остается и накапливается из месяца в месяц.

В конце года счет 91 закрывается.

Все субсчета (кроме 91.9) закрываются на субсчет 91.9 таким образом, чтобы конечное сальдо по каждому субсчету стало равным нулю.

Проводки по закрытию счета 99:

Д91.1 К91.9 – закрытие субсчета 91.1, проводка выполняется на сумму конечного кредитового сальдо субсчета 91.1.

Д91.9 К91.2 – закрытие субсчета 91.2, проводка выполняется на сумму конечного дебетового сальдо субсчета 91.2.

Таким образом, в конце года сальдо по каждому субсчету и по счету 91 в целом равно 0. В начала следующего года сч.91 открывается заново.

Прочие доходы и расходы

В бухгалтерском учете доходом считается увеличение экономических выгод или уменьшение обязательств, которые приводят к увеличению капитала. Причем вклады собственников в доходы не включаются. Доходы могут быть:

1. Полученными от основных видов деятельности – например, выручка.2. Прочими – например:

- от продажи основных средств;

- от продажи материально-производственных запасов;

- проценты или договорные санкции, причитающиеся к получению;

- положительные курсовые разницы.

Доходы берутся в расчет за вычетом НДС, акцизов, экспортных пошлин.

Расходами в бухгалтерском учете считается уменьшение экономических выгод или возникновение обязательств, которые приводят к уменьшению капитала. Причем изъятия собственников организации в расходах не учитываются. Расходы могут возникать:

1. В связи с обычной деятельностью – например:

- производством продукции,

- закупкой товаров,

- выполнением работ,

- оказанием услуг.

2. По иным причинам – например:

- убытки от катастроф,

- проценты или договорные санкции, причитающиеся к уплате,

- отрицательные курсовые разницы.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Счет 91 в бухгалтерском учете нужен для фиксации прочих доходов. Они числятся по кредиту, на счете 91.01 «Прочие доходы». А налоговые платежи, экспортные пошлины и аналогичные платежи — по дебету, на счете 91.02 «Прочие расходы». При отражении прочих расходов они числятся по дебету, на счете 91.02.

Налоговый учет прочих доходов и расходов

В налоговом учете прочие доходы и расходы учитываются в соответствии с Налоговым кодексом РФ и могут быть облагаемы различными налогами, в зависимости от вида дохода или расхода. Например, доходы от реализации основных средств облагаются налогом на прибыль, а штрафы и пени – налогом на добавленную стоимость.

Прочие доходы и налоги

Прочие доходы могут быть подвержены налогообложению в соответствии с выбранным налоговым режимом предприятия. Для предприятий, применяющих общую систему налогообложения, прочие доходы облагаются налогом на прибыль.

Для предприятий, применяющих упрощенную систему налогообложения, учет прочих доходов зависит от выбранного объекта налогообложения. Если объектом налогообложения являются доходы, то прочие доходы учитываются при расчете налога. Если же объектом налогообложения являются доходы за вычетом расходов, то прочие расходы могут учитываться при определении налоговой базы.

Отражение прочих доходов в бухгалтерской и налоговой отчетности

Информация о прочих доходах отражается в бухгалтерской и налоговой отчетности. В бухгалтерской отчетности информация о прочих доходах приводится в отчете о финансовых результатах, а в налоговой отчетности – в декларации по налогу на прибыль или по УСН.

Таким образом, налогообложение прочих доходов имеет свои особенности, связанные с их учетом на 91 счете и налоговыми режимами предприятия.

Перечень прочих доходов включает, например, следующие:

-

средства, полученные в результате реализации основных активов;

-

проценты по займам, которые были предоставлены организации;

-

поступления, переданные безвозмездно;

-

средства, выплаченные вследствие ущерба (например, от страховщиков);

-

убытки по прошлым годам;

-

разницы в курсах валют;

-

невозвратимые кредиторские задолженности.

Налогообложение согласно правовой формы организации без особых ограничений.

Особенности налогообложения прочих расходов

Особенность – это тот факт, что в бухгалтерском учете перечень расходов является открытым. Расходы могут быть отнесены к:

-

созданию резервов,

-

отрицательным курсовым разницам,

-

выплатам по арендным платежам,

-

процентам за пользование кредитными и заемными средствами и др.

Перечень прочих расходов, например, включает:

-

убытки, понесенные при продаже основных средств производства;

-

проценты по полученным займам;

-

затраты, связанные с заведением и обслуживанием счета в банке;

-

резервный фонд по сомнительным долгам;

-

пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

-

убытки прошлых лет, признанные таковыми в отчетном периоде;

-

дебиторские долги, сроки которых уже истекли;

-

разница валют со знаком «минус».

В налоговом учете прочие расходы, связанные с производством и реализацией, учитываются при формировании налоговой базы по налогу на прибыль при условии, что они будут документально подтверждены и экономически обоснованы.

Как видите, бухгалтеру есть, где развернуться в применении счета 91. И если разобрались с ним – переходите к следующей статье.

Бухучёт прочих доходов и затрат

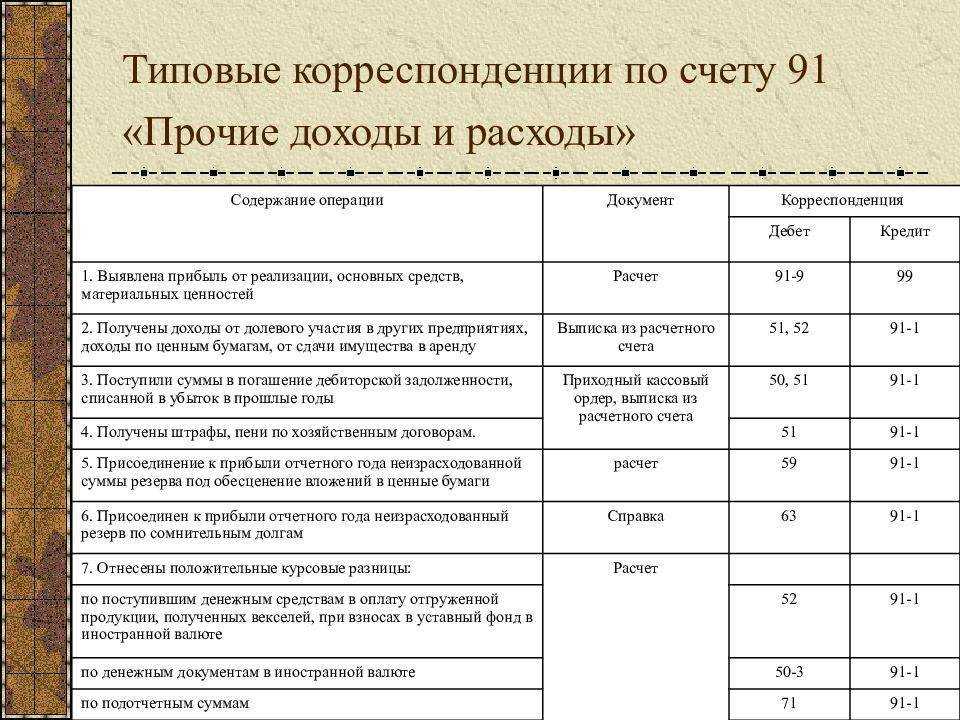

Конечный перечень корреспонденций зависит от деятельности компании. Стандартные проводки по бухсчёту 91 могут быть такими:

| Операция | Д/т | К/т |

|---|---|---|

| Обнаружили неучтённые объекты при инвентаризации | 41 | 91.01 |

| Получили оплату за аренду объектов ОС | 51 | 91.01 |

| Получили проценты по займу, выданному другому лицу | 51 | 91.01 |

| Продали объект ОС | 76 | 91.01 |

| Безвозмездно получили актив | 98 | 91.01 |

| Списали сальдо | 9991 | 9199 |

| Списали остаточную стоимость выбывшего ОС | 91.02 | 01 |

| Начислили амортизацию по объектам ОС, переданным в аренду | 91.02 | 02 |

| Списали безнадёжную дебиторку | 91.02 | 60 |

| Погасили проценты по займу | 91.02 | 66 |

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Отражение прочей прибыли и трат в отчетах

Прочую прибыль и траты нужно также отображать в отчетах, как доходы и расходы от основной деятельности предприятия. Их указывают:

- В отчетах по бухгалтерии. Иная прибыль обозначается по строке 2340 ОФР. Что касается прочих трат, то они указываются по строке 2350 ОФР. Их отображают и в балансе. Прибыль и траты включают в дебиторскую или кредитную задолженность, если в конце срока формирования отчетов такая образовалась.

- В отчетах по налогам. В этом случае нужно ориентироваться на строку 100 приложения 1 к листу 02. Здесь указывают прочую прибыль. Ориентируются также на строку 200 приложения 2 к листу 02. Здесь показывают прочие траты.

Зачастую цифры, приведенные в бухгалтерской отчетности, отличаются от данных из налоговой декларации. Это связано с начислением процентов. В отчетах по бухгалтерии они указываются отдельно, а в документах в налоговую инспекцию их включают в общую сумму.

Помимо этого, расхождение появляется, если был уплачен налог на имущество и бухгалтер включил его в строку прочих трат. В отчете налоговой инспекции этот платеж входит в число косвенных расходов.

Счет 91 «Прочие доходы и расходы» корреспондирует со следующими счетами Плана:

по дебету

- «Основные средства»

- «Амортизация основных средств»

- «Доходные вложения в материальные ценности»

- «Нематериальные активы»

- «Оборудование к установке»

- «Вложения во внеоборотные активы»

- «Материалы»

- «Животные на выращивании и откорме»

- «Резервы под снижение стоимости материальных ценностей»

- «Заготовление и приобретение материальных ценностей»

- «Отклонение в стоимости материальных ценностей»

- «Налог на добавленную стоимость по приобретенным ценностям»

- «Основное производство»

- «Полуфабрикаты собственного производства»

- «Вспомогательные производства»

- «Брак в производстве»

- «Обслуживающие производства и хозяйства»

- «Финансовые вложения»

- «Резервы под обесценение вложений в ценные бумаги»

- «Расчеты с поставщиками и подрядчиками»

- «Резервы по сомнительным долгам»

- «Расчеты по краткосрочным кредитам и займам»

- «Расчеты по долгосрочным кредитам и займам»

- «Расчеты с бюджетом»

- «Расчеты по социальному страхованию и обеспечению»

- «Расчеты с персоналом по оплате труда»

- «Расчеты с подотчетными лицами»

- «Расчеты с персоналом по прочим операциям»

- «Расчеты с разными дебиторами и кредиторами»

- «Внутрихозяйственные расчеты»

- «Собственные акции (доли)»

- «Недостачи и потери от порчи ценностей»

- «Доходы будущих периодов»

- «Прибыли и убытки»

по кредиту

- «Оборудование к установке»

- «Вложения во внеоборотные активы»

- «Материалы»

- «Животные на выращивании и откорме»

- «Резервы под снижение стоимости материальных ценностей»

- «Заготовление и приобретение материальных ценностей»

- «Основное производство»

- «Полуфабрикаты собственного производства»

- «Вспомогательные производства»

- «Брак в производстве»

- «Обслуживающие производства и хозяйства»

- «Товары»

- «Готовая продукция»

- «Товары отгруженные»

- «Касса»

- «Расчетные счета»

- «Валютные счета»

- «Специальные счета в банках»

- «Переводы в пути»

- «Финансовые вложения»

- «Резервы под обесценение вложений в ценные бумаги»

- «Расчеты с поставщиками и подрядчиками»

- «Расчеты с покупателями и заказчиками»

- «Резервы по сомнительным долгам»

- «Расчеты по краткосрочным кредитам и займам»

- «Расчеты по долгосрочным кредитам и займам»

- «Расчеты с подотчетными лицами»

- «Расчеты с персоналом по прочим операциям»

- «Расчеты с учредителями»

- «Расчеты с разными дебиторами и кредиторами»

- «Внутрихозяйственные расчеты»

- «Собственные акции (доли)»

- «Резервы предстоящих расходов»

- «Доходы будущих периодов»

- «Прибыли и убытки»

Счет 91

План счетов Счет 99 «Прибыли и Убытки» Счет 84 «Реформация баланса» Бухгалтерские новости

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

|

№ п/п |

Дебет |

Кредит |

Сумма |

Операции |

|

1 |

01 «Выбытие Основных Средств» |

01 «Основные Средства» |

250 000 |

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта |

|

2 |

01 «Выбытие основных средств» |

150 000 |

Списана Амортизация |

|

|

3 |

91.01 «Прочие Доходы» |

01 «Выбытие Основных средств» |

100 000 |

Списана сумма остаточной стоимости основного средства |

|

4 |

91.01 |

68 «НДС» |

27 000 (150 000 х 18%) |

Начислен НДС |

|

5 |

62 |

91.02 |

177 000 (150 000 + 27 000) |

Покупателю выставлены документы на сумму договорной стоимости ОС |

|

6 |

51 |

62 |

177 000 |

Поступила оплата от покупателя |

|

7 |

91.9 «Сальдо прочих доходов и расходов» |

99 |

50 000 (177 000 – 100 000 – 27 000) |

Отражена прибыль от реализации основного средства |

Бухгалтерский счет 99 «Прибыли и Убытки»

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

91 |

02, 10, 23, 69, 70 (счета производственных затрат) |

Отражены суммы расходов по обслуживанию помещения |

|

2 |

91 |

68 |

Начислен НДС на сумму арендной платы |

|

3 |

62 |

91 |

Начислена арендная плата арендатору |

|

4 |

62 |

98 «Доходы будущих периодов» |

Отражена сумма аренды по договору на будущий период |

|

5 |

98 |

91 |

Отражена сумма аренды при наступлении периода |

Проводки у Арендатора:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

001 «Арендованные Основные Средства» |

Отражена сумма стоимости помещения (основного средства) |

|

|

2 |

97 «Расходы будущих периодов» |

76 «Расчеты с разными дебиторами и кредиторами» |

Отражена сумма аренды за будущие отчетные периоды |

|

3 |

20, 23, 26, и т.п. |

97 |

Отражена сумма арендной платы за соответствующий период |

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

76.2 «Расчеты по претензиям» |

91.1 |

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку |

|

2 |

51 |

76.2 |

Получен денежный штраф |

|

3 |

91.2 |

76.2 |

Признана или присуждена претензия |

|

4 |

76.2 |

51 |

Перечислены денежные средства по претензии |

Пример 4.

Суммы Дебиторской и Кредиторской задолженности, по которым истек срок давности

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

60 (76) |

91.1 |

Списана сумма просроченной кредиторской задолженности перед поставщиком |

|

2 |

91.2 |

62 (76) |

Списана сумма просроченной дебиторской задолженности покупателей |

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

Прочие расходы (счет 91.2) включают в себя:

План счетов Счет 99 «Прибыли и Убытки» Счет 62 «Расчеты с покупателями и заказчиками»

Счет 84 «Реформация баланса» Бухгалтерские новости

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

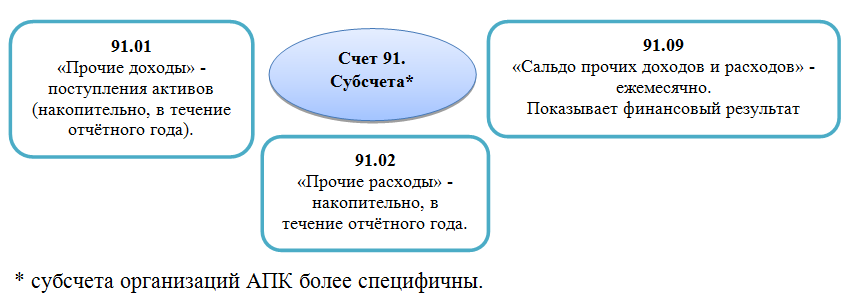

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.