Как подготовить документы перед подачей декларации?

Перечень документов:

- Счета-фактуры

- Акты выполненных работ

- Товарно-транспортные накладные

- Документы, подтверждающие получение товаров или услуг

- Документы о начисленных и уплаченных налогах

- Прочие документы, связанные с деятельностью предприятия

Необходимо обратить внимание на правильность заполнения каждого документа. Ошибки могут привести к задержкам в обработке декларации или к недоплате/переплате налогов

Проверка документов:

Предварительная проверка документов поможет убедиться в их правильности и полноте. Рекомендуется следующий порядок проверки:

- Сверьте данные в счетах-фактурах с данными в вашей учетной системе.

- Убедитесь, что все необходимые документы подписаны и скреплены печатью.

- Проверьте правильность заполнения показателей налоговой базы и налоговой ставки.

- Удостоверьтесь, что общая сумма налога расчитана верно.

- Проверьте соответствие даты и номера документов.

Архивирование документов:

Перед подачей декларации, важно правильно организовать хранение документов. Рекомендуется следующая система архивирования:

| Категория | Тип документа | Срок хранения |

|---|---|---|

| Счета-фактуры | Оригиналы | 5 лет |

| Акты выполненных работ | Оригиналы | 5 лет |

| Товарно-транспортные накладные | Оригиналы | 5 лет |

| Документы, подтверждающие получение товаров или услуг | Копии | 5 лет |

| Документы о начисленных и уплаченных налогах | Копии | 5 лет |

| Прочие документы, связанные с деятельностью предприятия | Копии | 5 лет |

Нюансы по разделу 9 в 2021 году

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к материалу.

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

Формирование декларации по НДС в цифровом виде

Цифровой формат документа по уплате НДС, а также необходимых к нему приложений установлен приказом ФНС № ММВ-7-3/558@. Регламент представления декларации по НДС через интернет утверждается приказом ФНС России N БГ-3-32/169 от 02.04.2002.

Книги продаж и покупок, которые сформированы в форматах CSV, XLSX или в более старом XLS, должны быть загружены при помощи операторов, предназначенных для работы с налоговой службой. Все загруженные таким образом файлы будут в автоматическом режиме конвертированы в универсальный формат XML. Декларация об НДС должна быть подтверждена усиленной цифровой подписью установленного статьей 80 Налогового кодекса РФ образца.

Разделы декларации по НДС

Когда надо сдать уточненную декларацию по НДС

Главная функция любой уточненной декларации по НДС – «усовершенствовать» актуальность сведений, отражающих подробности экономической жизни компании, и подтвердить, что НДС исчислен и оплачен в полном размере. Вследствие следующих бухгалтерских ошибок оформление «уточненки» является обязанностью, а не правом:

Налогоплательщик сам заметил, что в ранее представленной декларации допущена ошибка или уменьшена сумма налога к уплате (п. 1 ст. 81 НК РФ)

Например, бухгалтер принял к вычету НДС по счету-фактуре с ошибками, из-за которых ФНС может отказать в вычете. К слову, это происходит, когда инспекторы не могут определить, кто именно является продавцом или покупателем – то есть неправильно указаны наименование организации или ИНН. Или, если по счету-фактуре нельзя определить, какой товар или услуга приобретались и сколько они стоят, по какой ставке исчислялся НДС (все подобные ошибки перечислены в пунктах 5 и п. 5.1 ст. 169 НК РФ).

Если обнаружена недоплата государству, компания обязана исчислить НДС в сторону увеличения и подать уточненную декларацию. Но до этого – внести изменения в первичные документы, погасить налог и пени. Тогда ИФНС не сможет оштрафовать компанию за неуплату налога (ст. 122 НК РФ, письмо Минфина от 13.09.2016 № 03-02-07/1/53498).

По общему правилу размер пени вычисляют по этой формуле:

ПЕНИ = СУММА ДОЛГА х ДНИ ПРОСРОЧКИ х СТАВКА ЦБ РФ / 300

ИФНС прислала требование представить пояснения по сданной декларации или внести в нее исправления (п. 3 ст. 88 НК РФ)

Это случается, если инспекторы, например, выявили несоответствия сведений, представленных вами и контрагентом. Согласившись с выявленными ИФНС ошибками, «уточненку» необходимо сдать в течение пяти дней (письмо ФНС от 03.12.2018 № ЕД-4-15/23367@). Если считаете, что ошибок в декларации нет, значит, вместо уточненного документа отправляете пояснения.

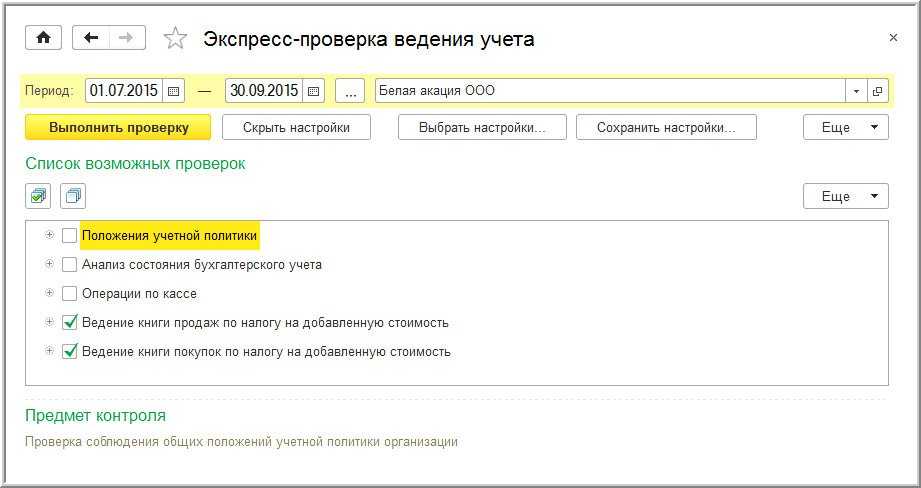

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Необходимость сдачи декларации по НДС в цифровом виде

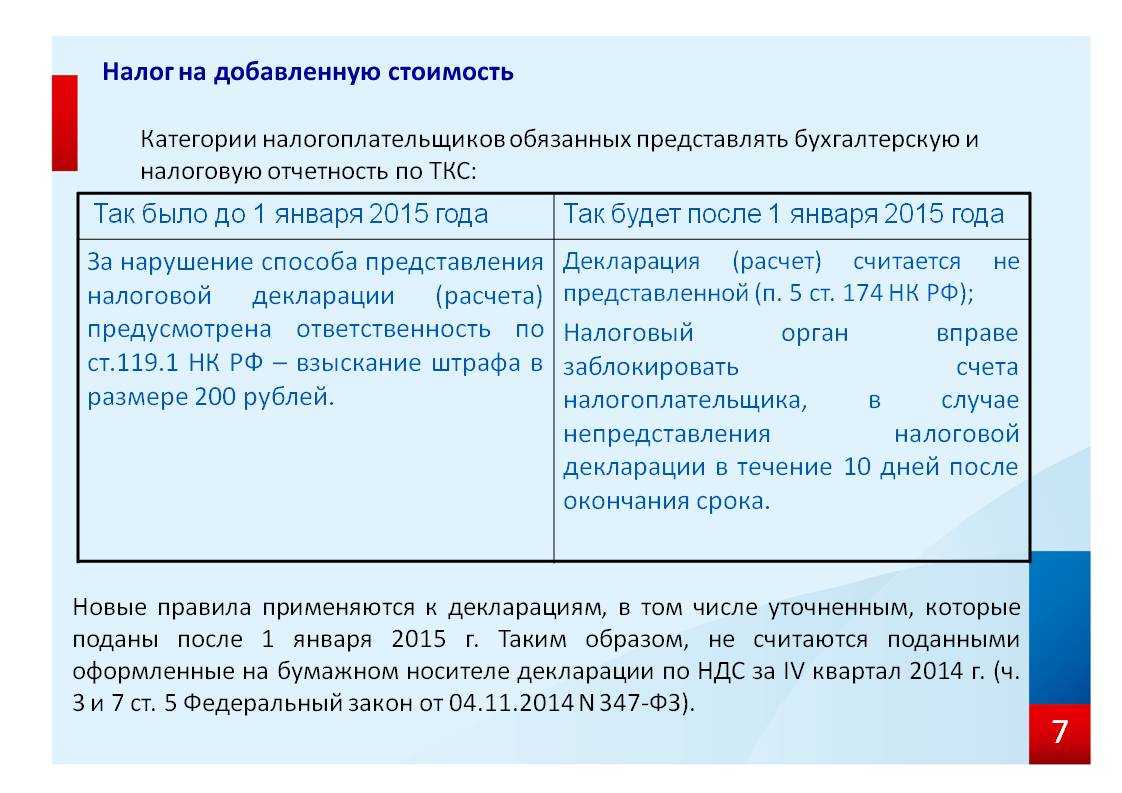

Статья 174 Налогового кодекса Российской Федерации регламентирует сроки сдачи декларации по НДС (налога на добавленную стоимость) в соответствующие налоговые органы. Данный срок ограничивается 25 числом месяца, следующего после истекшего налогового периода.

На сегодняшний день Федеральная налоговая служба принимает декларации по НДС исключительно в электронном виде. В 2019 году право подачи формы об уплате НДС в бумажном варианте оставлено только для агентов, которые не являются плательщиками либо по каким-либо причинам освобождены от данной обязанности. Исключения составляют лица, обозначенные в пункте 5 статьи 174 Налогового кодекса РФ:

- осуществляющие деятельность в интересах третьих лиц на основе агентского договора либо договора комиссии, который предусматривает реализацию, а также приобретение услуг от имени заказчика;

- осуществляющие бизнес-деятельность на основе заключенного договора о транспортной экспедиции;

- исполняющие функцию застройщика.

Если в организации нет сотрудников либо их количество невелико, то независимо от того, какая система налогообложения применяется, исключений в форме подачи декларации о уплате налога на добавленную стоимость не предусмотрено. Если будут проигнорированы явно прописанные в статье 174 НК РФ правила и декларация по НДС будет предоставлена в бумажном виде, то она не будет принята к рассмотрению. При этом будет считаться, что документ об своевременной уплате НДС подан не был, со всеми вытекающими из этого факта санкциями и последствиями.

Способы формирования отчетности

Сформировать декларацию, а также пояснения к ней в электронном виде, равно как и отправить их в ФНС, можно двумя способами: прямым и представительским. Прямой способ подразумевает самостоятельное заключение договора между налогоплательщиком (организацией) и оператором ЭДО (электронного документооборота).

Помимо данного способа, можно прибегнуть к услугам фирм-посредников, которые специализируются в сфере подачи документов об уплате НДС. При такой схеме организация-налогоплательщик приобретает статус абонента спецоператора. Ей предоставляется доступ к программному обеспечению для отправки налоговой отчетности, а на руководителя оформляется личная цифровая подпись.

Данный способ предполагает наличие в штате организации программиста, поскольку необходимо не только настроить программу, но и объединить ее с используемой в компании программой бухучета. Также нужно следить за работоспособностью системы и производить регулярные обновления. При выборе использования такой схемы за услуги предоставления программного обеспечения и за подачи декларации придется производить ежегодную оплату труда фирмы-посредника.

За доступность и сохранность данных отвечает провайдер, предоставляющий услугу. Несомненным плюсом использования облачных сервисов для подачи декларации по НДС является их доступность с любого устройства, подключенного к интернету. Также немаловажен факт получения полного контроля пользователем за тем, как происходит отправка декларации, и возможность оперативной обратной связи от налоговой службы.

Все вышесказанное касалось прямого способа. Представительский способ реализуется для налогоплательщика намного проще, однако ценой выступает прозрачность — вернее, ее отсутствие за контролем доставки отчетных документов. Принцип такой работы заключается в том, что доставка декларации по НДС делегируется компании, которая обладает всем необходимым программным обеспечением.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

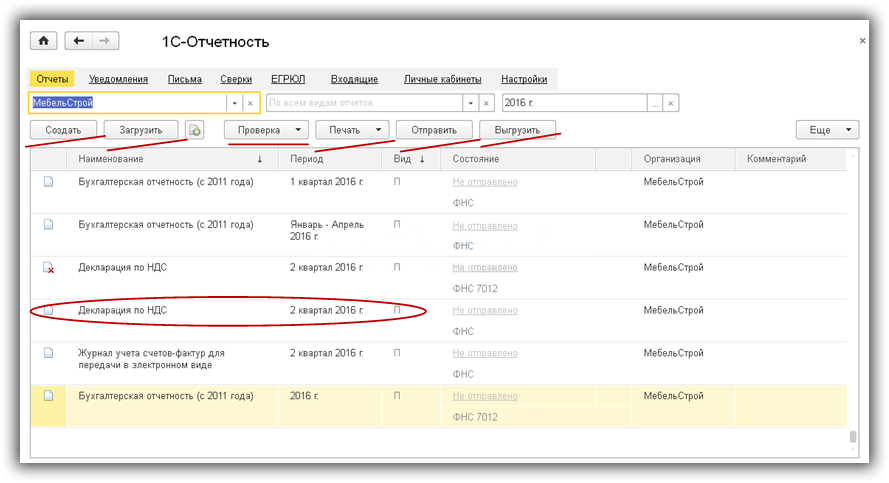

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

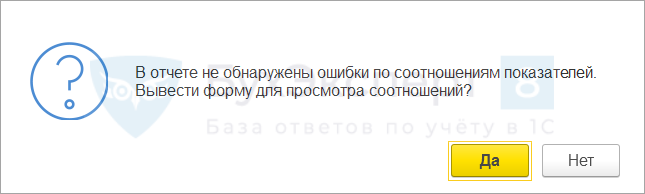

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

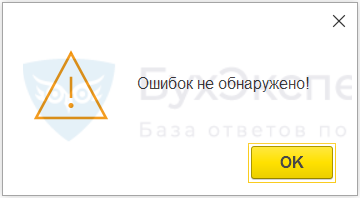

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

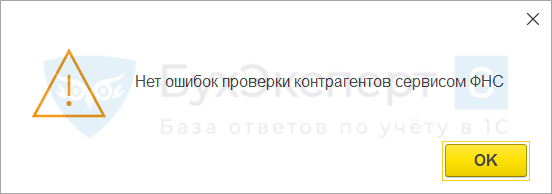

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

Финальная проверка декларации

Перед тем как отправить декларацию по НДС в налоговый орган, следует убедиться, что формат заполнения строго соблюден, контрольные соотношения выполнены и все коды видов операций указаны корректно. Данная проверка избавит налогоплательщика от дополнительных трат времени на предоставление по требованию ФНС уточняющих декларацию сведений.

Для проведения подобной проверки нужно будет воспользоваться специальным программным инструментарием, поскольку онлайн-сервис ФНС не предоставляет метода для реализации тестирования правильности заполнения деклараций по НДС. Из сторонних программ, предназначенных для проверки, можно выделить «Контур» и «Бухсофт», поскольку только они представляют протокол проверки в виде понятных обычному человеку расшифровок, а не загадочных кодов.

Инструментарий подготовки отчетности в электронном виде

Очевидно, что наиболее целесообразно было бы сдавать декларацию об НДС с помощью той программы, в которой она была создана. Это избавит от риска искажения данных или появления каких-либо ошибок в процессе переноса сведений из одного приложения в другое. Именно поэтому возникает потребность в инструменте, который позволит отправить данные об НДС без лишних телодвижений.

Здесь, в первую очередь, следует упомянуть собственный инструмент с говорящим названием «Налогоплательщик», который предоставляет Федеральная налоговая служба на своем сайте. Данная программа является абсолютно бесплатной, однако многим она может показаться неудобной. Для таких пользователей на рынке существует множество решений, некоторые из которых распространяются по shareware-лицензии, то есть являются условно-бесплатными.

На практике это означает какие-то ограничения, вшитые в бесплатную пробную версию программы. Это могут быть лимиты на объем вносимых данных или на период действия программы

Поэтому имеет смысл обратить внимание на платные продукты с хорошей техподержкой, тем более, что пользоваться ими для отправки декларации по НДС придется довольно часто.

Составление отчетности из 1С

Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1).

Рис.1

Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Рис.2

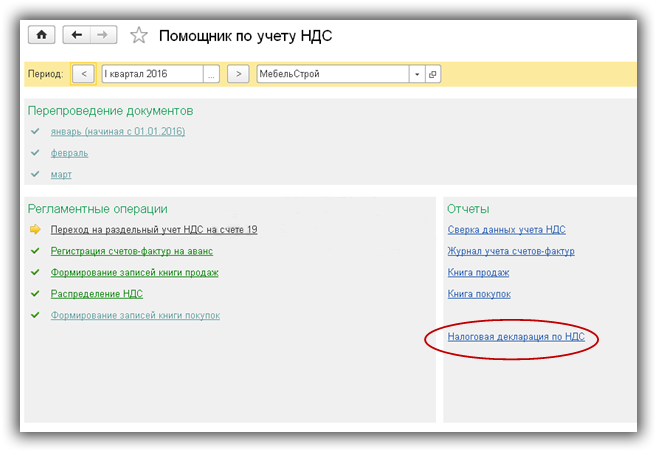

Второй, не менее удобный вариант формирования декларации по НДС, — использование помощника по учету НДС (рис.3).

Рис.3

На панели помощника последовательно перечислены все действия, которые необходимо выполнить перед формированием декларации (рис.4), а также отмечено их состояние. Та операция, которую нужно выполнить на текущий момент, отмечена стрелкой.

В нашем примере это пункт «Переход на раздельный учет НДС». Ярким шрифтом отмечены операции, не требующие корректировки, бледный шрифт – сигнал о возможных ошибках. Сама декларация выведена последним пунктом.

Рис.4

Все формы регламентированных отчетов хранятся в базе 1С в специальном справочнике – «Регламентированные отчеты» (рис.5). Именно сюда будут записаны последние печатные версии после установки нового релиза.

Из этой панели можно получить подробную информацию о каждом отчете, включая изменения законодательства. Попасть в это окно можно из общего списка справочников (кнопка «Все функции»). Создать декларацию можно по кнопке «Новый», выделив курсором нужную строчку.

Рис.5

Если в справочнике «Регламентированные отчеты» содержатся актуальные печатные формы отчетов, то в одноименном документе хранятся сами отчеты с данными (рис.6). Попасть в документ можно из общего списка документов по кнопке «Все функции». Из этой панели можно открыть декларацию без стартовой формы. Здесь же можно посмотреть журнал выгрузки.

Рис.6

Что нужно сделать перед созданием декларации по НДС

Перед созданием декларации по НДС в программе 1С: Бухгалтерия необходимо удостовериться, что все первичные документы внесены в информационную базу. Специального отчета, с помощью которого можно проверить эту информацию, в программе нет, но вы можете распечатать реестр документов. Для этого перейдите в журнал «Поступление» или «Реализация», нажмите на кнопку «Печать» и выберите пункт «Реестр документов». Сверьте документы с оригиналами.

Следующий шаг – проверка счетов-фактур. Счета-фактуры по реализации можно проверить в журнале «Реализация» по столбцу «Счет-фактура»

Важно, чтобы у всех реализаций, по которым это необходимо, был статус «Проведен»

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Порядок представления декларации по НДС за 1 квартал 2023

Срок: представьте декларацию не позднее 25.04.2023 (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается Приказом ФНС 12.12.2022 N ЕД-7-3/1191@.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики;

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Уплата: в составе ЕНП по 1/3 не позднее (п. 4 ст. 174 НК РФ):

- 28.04.2023,

- 29.05.2023 (перенос с 28.05.2023),

- 28.06.2023.

Оплата в мае сдвигается т. к. финальная дата попадает на выходной.

Декларация по НДС состоит из 12 разделов:

- обязательно заполняйте — Титульный лист, Раздел 1;

- заполняйте при наличии соответствующих операций — 2-12;

- ключевые разделы, которые есть практически всегда — 1, 3, 8, 9.

Декларация по НДС в программе 1С:Бухгалтерия 8.3 заполняется на основании данных налоговых регистров, а не по проводкам в бухучете.

Санкции:

Не допускайте промахов при заполнении декларации или при платежах в бюджет, чтобы не было неприятностей. Вам грозит:

- штраф 5% от неуплаченной суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена более чем на 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Отчеты для проверки декларации по НДС

Чтобы проверить полученные счета-фактуры в программе 1С, используйте отчет «Наличие счетов-фактур». Перейдите в раздел «Отчеты», в подразделе «Анализ учета» выберите пункт «Наличие счетов-фактур». Сформируйте отчет, чтобы увидеть, по какому поступлению у вас отсутствует, либо не проведена счет-фактура.

Следующий шаг – проверка взаиморасчетов. Для этого используйте отчет «Анализ субконто». Чтобы его открыть, перейдите в раздел «Отчеты» и выберите пункт «Анализ субконто».

В настройках отчета установите виды субконто:

- контрагенты;

- договоры.

В отчете вы увидите, задвоился ли у вас какой-либо договор. В платежных документах или в документах поступления и реализации могут быть ошибочно установлены разные договоры. С помощью этого отчета вы можете быстро это отследить и, если это необходимо, поправить.

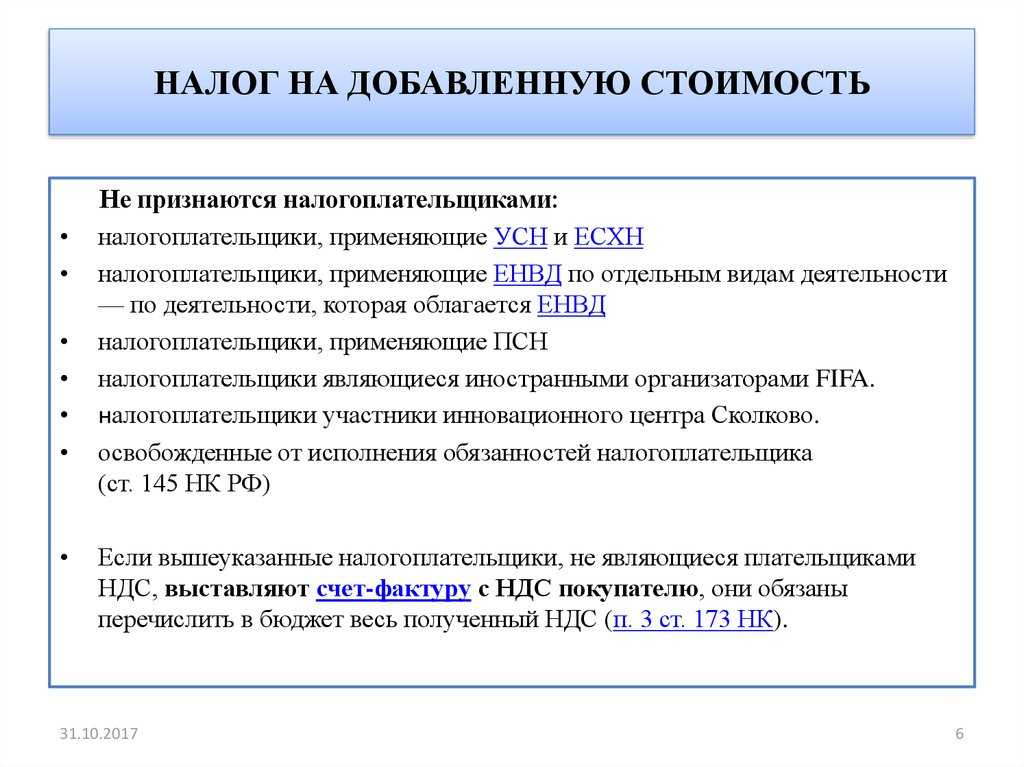

Кто является плательщиком НДС

Налогоплательщик

В поле «Налогоплательщик» укажите полное наименование организации. Оно должно соответствовать учредительным документам (например, уставу, учредительному договору).

Если декларацию подает предприниматель, то необходимо указать свою фамилию, имя, отчество полностью, без сокращений, как в паспорте.

Об этом сказано в пункте 24 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите сведения о человеке, который подписывает отчет. Возможны четыре варианта.

Вариант 1. Декларацию подписывает руководитель. То есть тот, кто вправе представлять компанию без доверенности. Тогда указывают код 1 и прописывают фамилию, имя и отчество руководителя в соответствии с данными, зафиксированными в ЕГРЮЛ. Даже если руководитель сменил фамилию, сведения о нем должны быть такими же, как в ЕГРЮЛ. Иначе декларацию не примут. Сведения о доверенности и наименовании организации-представителя указывать не нужно – в этих полях поставьте прочерки.

Вариант 2. Документ подписывает сотрудник или стороннее физлицо по доверенности. Тогда указывают код 2, фамилию, имя и отчество согласно паспорту и наименование документа, удостоверяющего права представителя доверенности. Копию документа отправьте в ИФНС России одновременно с декларацией. Кроме того, необходимо заполнить и отправить вместе с декларацией сообщение о доверенности. Это отдельный документ и файл.

Вариант 3. Декларацию подписывает сотрудник представителя. Так бывает, когда услуги по составлению налоговой отчетности оказывает представитель – сторонняя организация (например, аудиторская компания). В этом случае ставят код 2, указывают фамилию, имя и отчество сотрудника организации-представителя и ее наименование, указывают данные доверенности на подписанта. Копию доверенности и сообщение о ней отправляют так же, как и в варианте 2.

Вариант 4. Документ подписывает индивидуальный предприниматель за себя. В этом случае просто записывают код 1. В полях, предусмотренных для Ф. И. О., данных о компании-представителе и названии документа, подтверждающего полномочия, ставят прочерки.

Все это следует из пункта 31 Порядка из приложения 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

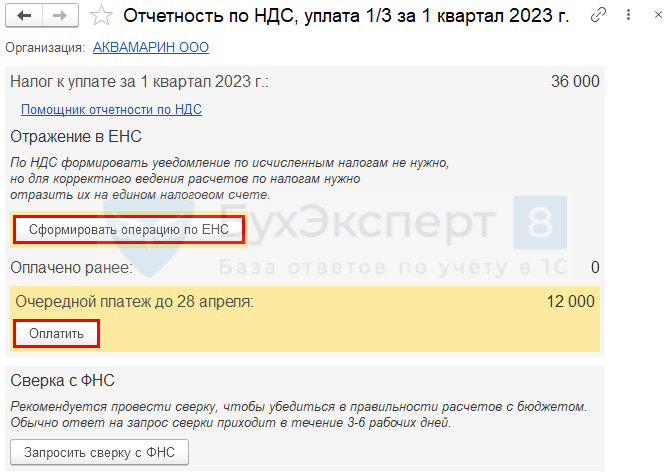

Перенос задолженности на ЕНС и уплата налога в бюджет

В программе 1С перенос начисленных налогов на ЕНП делается через механизм уведомлений или операций по ЕНС, если не требуется направлять уведомление в налоговую.

Сформируйте автоматически перенос начисленного налога на ЕНС удобным способом из раздела:

- Главное — Задачи организации — Уплата НДС по 1/3 от суммы за 4 квартал;

- Отчеты — Отчетность по НДС — из помощника по НДС.

Перенести начисленный налог на ЕНС можно из Задач организации через помощника по формированию отчетности или уплаты налога.

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление).

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате НДС на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по НДС (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 1 квартал 2023, сроки уплаты НДС за 1 квартал 2023, как проверить в 1С правильность декларации по НДС.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Требования к налогоплательщику со стороны ФНС

Помимо сдачи непосредственно декларации по НДС в электронном виде, налогоплательщик должен:

- Гарантировать прием цифровых уведомлений о требованиях или предоставлении каких-либо дополнительных документов, которые будут направлены ему налоговой службой.

- Своевременно, в срок до 6 рабочих дней, направить в налоговую квитанцию уведомление, что документы в цифровом виде были приняты.

- Предоставить по первому требованию пояснения к поданной в электронном виде декларации по НДС.

Пояснения могут быть затребованы представителями налоговой службы в случае, если в декларации были обнаружены какие-либо ошибки. Наличие противоречий в поданных документах или несоответствие представленных налогоплательщиком сведений данным, имеющимся у налоговой службы, также может стать причиной более пристального налогового контроля и дополнительных проверок.

Что делать, если возникли проблемы при подаче декларации?

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.