Как формировать показатели

Основные правила

В отчёте нужно отразить каждый существенный вид поступлений или выбытия денежных средств. Некоторые потоки можно отразить свёрнуто, например, по деятельности агента или комиссионера, косвенные налоги (НДС, акцизы), поступления от контрагентов в счёт возмещения каких-либо трат. Такие потоки в большей степени характеризуют деятельность партнёров компании, а не её самой. Также свёрнуто отражаются потоки с быстрым оборотом, например, финансовые вложения сроком до трёх месяцев.

При разделении денежных потоков на три указанные группы следует учитывать такие нюансы:

- если какие-либо операции нельзя однозначно отнести к инвестиционным и финансовым, их включают в группу текущих;

- одну операцию могут сопровождать денежные потоки разных типов. Например, компания сделала платёж по кредиту, в составе которого перечислена часть основной суммы долга и проценты. Так вот, уплата процентов по кредиту — это текущая операция, а частичный возврат суммы кредита — это финансовая операция. Эти суммы нужно разделять, так как они подлежат отражению в разных частях отчёта.

В круглых скобках отражаются платежи, то есть суммы, которые уменьшают остаток. В конце каждого раздела считается сальдо денежных потоков по конкретной группе операций.

Поступления денег показываются в отчёте без НДС, равно как и платежи в адрес партнёров. Косвенные налоги – акцизы и НДС – входят в состав потоков по текущим операциям. Для отражения в отчёте считают разницу между предъявленным покупателям и «входящим» НДС или акцизом и отражают ее: по строке «Прочие поступления», если разница положительная, или по строке «Прочие платежи», если она отрицательная.

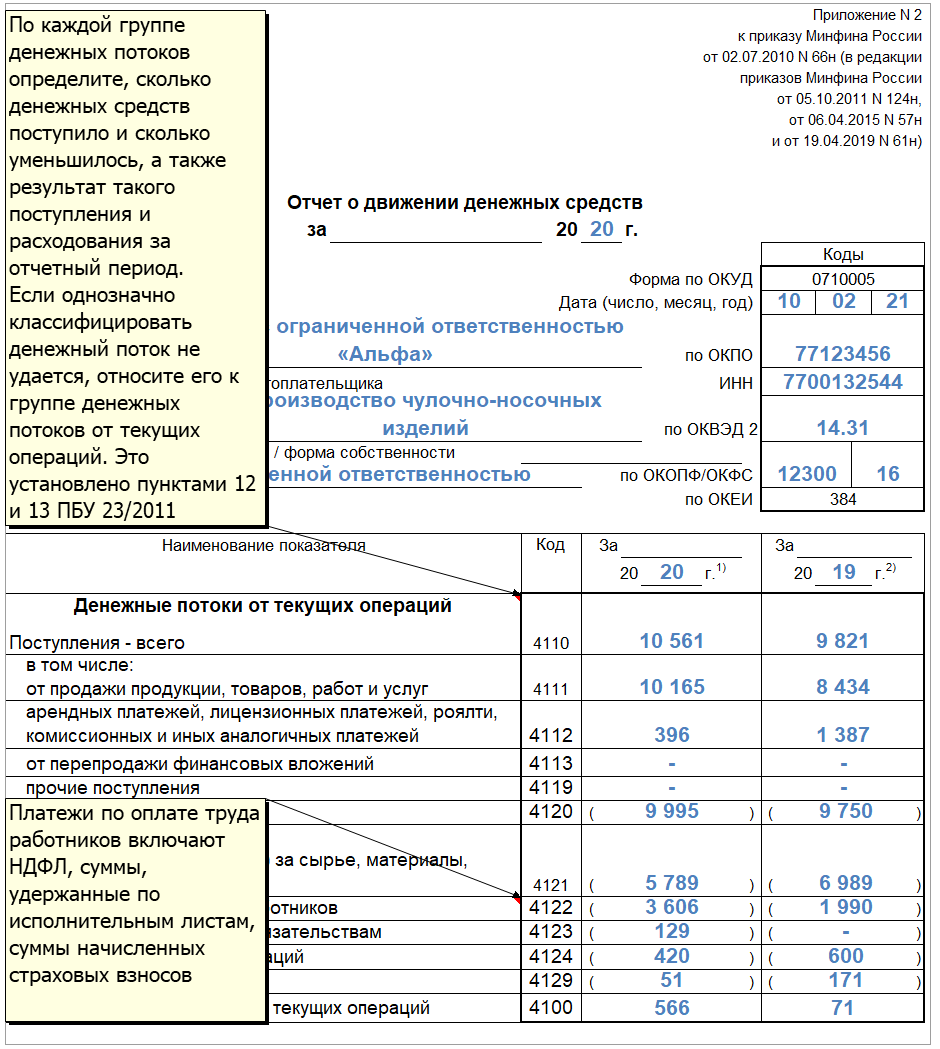

Выплаты работникам, НДФЛ по ним и взносы включают в состав текущих платежей и отражают по строке «в связи с оплатой труда» (4122).

Отдельно указывают налог на прибыль – в строке 4124. Если есть другие налоги, кроме НДФЛ, НДС, акцизов и налога на прибыль, их сумму указывают отдельной строкой 4125 «Иные налоги и сборы» — её дополнительно вводят в отчёт.

В бухгалтерских системах ОДДС формируется автоматически

Важно лишь предварительно сделать правильные настройки. Так, в системе «1С» необходимо заполнить справочник «Статьи движения денежных средств» и включить в настройках функцию учёта по статьям движения денежных средств

Раздел операционной деятельности ОДДС: как заполнять

Отражение данных разными методами

Как составить отчёт о движении денежных средств? Все денежные потоки от операций необходимо «разнести» по трём указанным группам согласно основаниям платежей в банковских выписках. Такой метод формирования ОДДС называют прямым или «сверху вниз».

Есть и другой метод – косвенный или «снизу вверх». Для этого берётся показатель из Отчёта о финансовых результатах и корректируется на сумму средств, полученных от текущей, инвестиционной и финансовой деятельности. В частности, корректировка производится на сумму амортизации, на размер изменения стоимости основных и оборотных средств, на доход от продажи основных средств, на изменение размера дебиторской и кредиторской задолженности, на изменение стоимости готовой продукции, на сумму выплаченных дивидендов и другие поступления и платежи.

Отражение валютных операций в отчетности

ОТРАЖЕНИЕ ВАЛЮТНЫХ ОПЕРАЦИЙ В ОТЧЕТНОСТИ

Валютные операции должны отражаться в отчетности путем приведения к отчетной валюте на дату возникновения движения.

Обычно реализованные и нереализованные курсовые разницы отражаются единой строкой в отчете о прибылях и убытках.

Доход от реализации XXX Себестоимость реализации XXX Валовая прибыль XXX Коммерческие и общехозяйственные расходы XXX Операционная прибыль XXX Прочие доходы XXX Прочие расходы XXX Курсовая разница XXX Прибыль до налогообложения XXX Налог на прибыль XXX Чистая прибыль XXX |

Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой российские рубли и иностранную валюту, находящиеся в кассе и на счетах в банках. Остатки в иностранной валюте пересчитаны в рубли с применением обменного курса на конец года. Возникающие курсовые разницы отражаются в консолидированном отчете о финансовых результатах по статье «Расходы, не связанные с основной деятельностью». |

Нереализованные курсовые разницы не являются движением денежных средств, однако, должны быть представлены в отчете о движении денежных средств, для того чтобы согласовать движение и сальдо по денежным средствам.

В случае если компания имеет счета, выраженные в иностранной валюте, то в отчет о движении денежных средств добавляется дополнительная строка, которая содержит информацию о переоценке:

|

Денежные средства, полученные: от операционной деятельности ХХХ от инвестиционной деятельности ХХХ от финансовой деятельности ХХХ Эффект от изменения обменного курса ХХХ Изменение денежных средств ХХХ Денежные средства на начало года ХХХ Денежные средства на конец года ХХХ |

Кто не отчитывается в средствах на банковских счетах и на счетах ИОФР, открытых за границей

Владельцы счетов, открытых в зарубежных финансовых организациях,

освобождаются от представления отчетности, если:

1. На конец года на счете оставались активы в пределах 600 тыс.

рублей, а сумма поступивших или списанных ценностей не превышала

600 тысяч в рублевом эквиваленте. Если у вас открыто несколько

счетов, то установленный лимит рассчитывается по каждому счету в

отдельности, а не суммарно в целом.

При этом должно выполняться хотя бы одно из двух условий:

- Банк или ИОФР расположены на территории одного

из государств — членов ЕАЭС. В ним относятся: Беларусь, Армения,

Казахстан и Киргизия. - Банк или ИОФР находится в стране, которая

автоматом обменивается финансовой информацией с Россией на основе

двустороннего соглашения.

2. Владельцы зарубежных счетов — валютные НЕрезиденты

(иностранные граждане без российского ВНЖ и лица без

гражданства).

3. Владельцы зарубежных счетов преимущественно проживали за

пределами РФ — более 183 дней суммарно в календарном

году.

Заключительные положения

За 2021 год владельцы зарубежных банковских и иных счетов,

открытых в ИОФР (иных организациях финансового рынка), а также

пользователи электронных платежных систем представляют отчет о

движении денежных средств и финансовых активов по обновленной

форме.

По инициативе Правительства РФ в связи с внешними санкциями дата

сдачи отчетности в 2022 году перенесена. Подать ОДС за 2021 год

можно будет до 1 декабря 2022 года включительно.

В форме должны содержаться сведения в той валюте, в которой

хранятся ваши активы — деньги, ценные бумаги и т.д. Все

декларируемые счета заполняются в рамках одного отчета.

Иностранная валюта пересчитывается в рубли по курсу Центробанка

РФ на 31 декабря года, за который подается ОДС.

При проведении проверки налоговый орган вправе запросить у вас

подтверждающие документы и пояснения.

Кроме того, владельцы зарубежных счетов (вкладов) в банках и

ИОФР, пользователи иностранных электронных платежных систем обязаны

направлять в налоговую службу по месту своего учета уведомление об

открытии/закрытии счетов за рубежом, а также об изменении их

реквизитов. Срок — не позднее одного месяца с момента

наступления события.

Анализ ОДДС

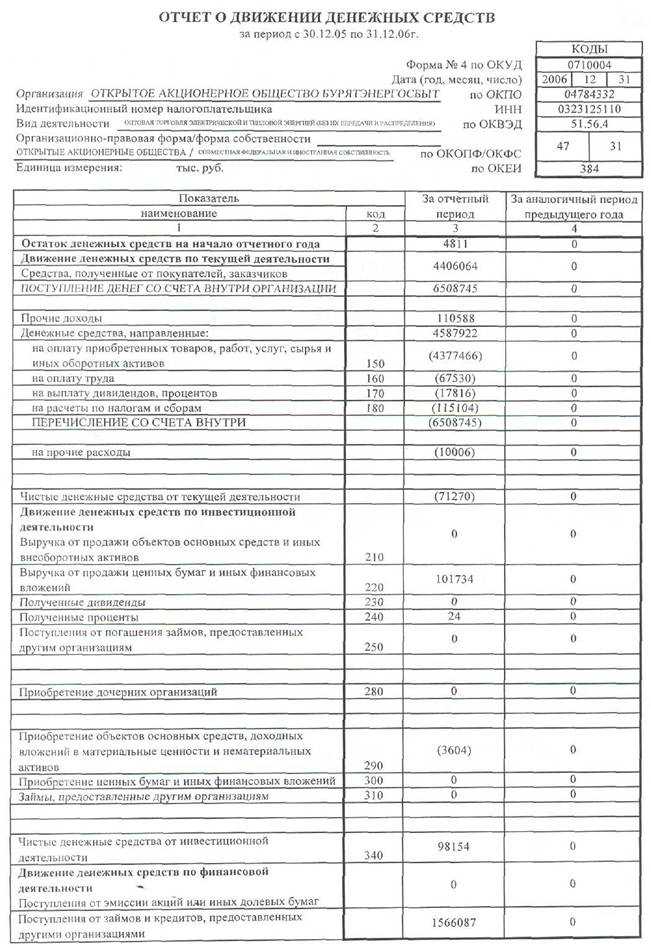

Отчёт о движении денежных средств – его ещё называют Cash Flow – является одним из нескольких базовых отчётов не только для внешних, но и для внутренних пользователей отчётности – руководства и собственников. Для внутренних целей отчёт необязательно составлять по правилам бухучёта, достаточно соблюсти принцип и отразить основные операции.

Анализ потоков от инвестиционной деятельности даёт представление о том, сколько денег компания тратит на создание / приобретение внеоборотных активов. Именно они формируют базу для дальнейшего развития.

Денежные потоки от финансовых операций помогают оценить, каковы в будущем могут быть требования кредиторов по отношению к организации. А также рассчитать, нужно ли привлекать дополнительное финансирование.

На основе ОДДС считают свободный денежный поток (Free Cash Flow, сокращённо FCF). Это сумма, которая остаётся в распоряжении компании. Она представляет собой разницу между итогом первого раздела ОДДС, в котором отражаются потоки от текущей деятельности, и её капитальными затратами. FCF показывает, может ли компания развиваться дальше за счёт собственных средств.

Итак, мы рассказали, как составить отчёт о движении денежных средств и как его анализировать. Добавим, что даже если ваша компания вправе подавать отчётность в упрощённом порядке, руководству в любом случае будет крайне полезен ОДДС. Без него невозможно принимать грамотные решения, направленные на эффективное управление бизнесом и его развитие.

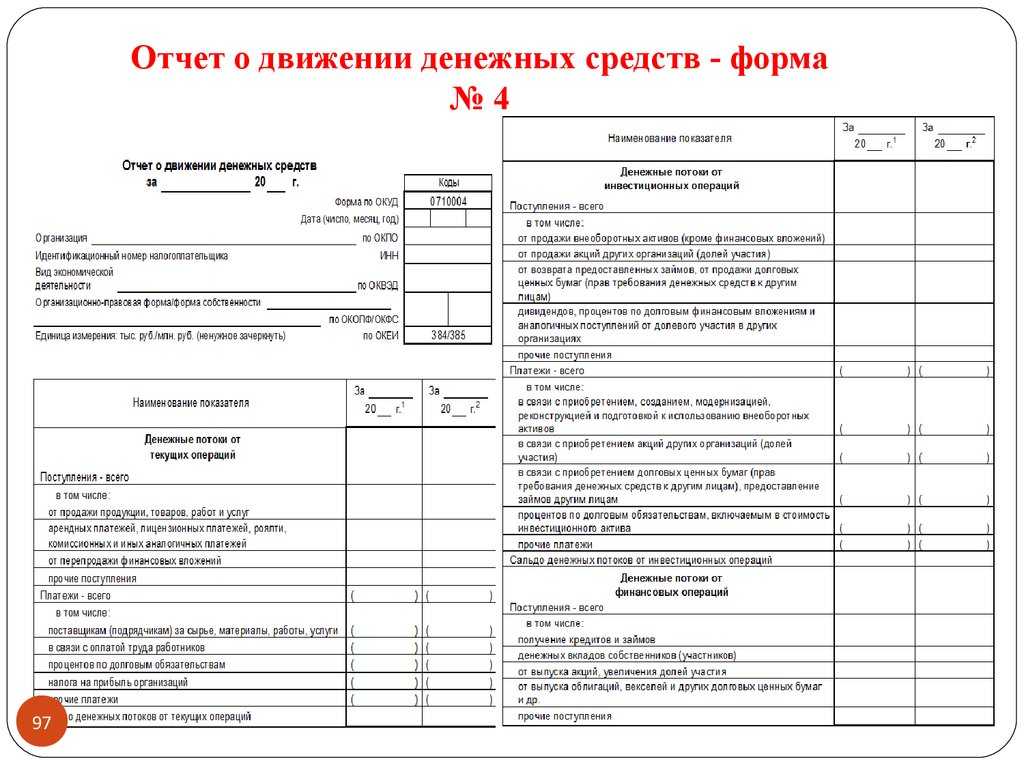

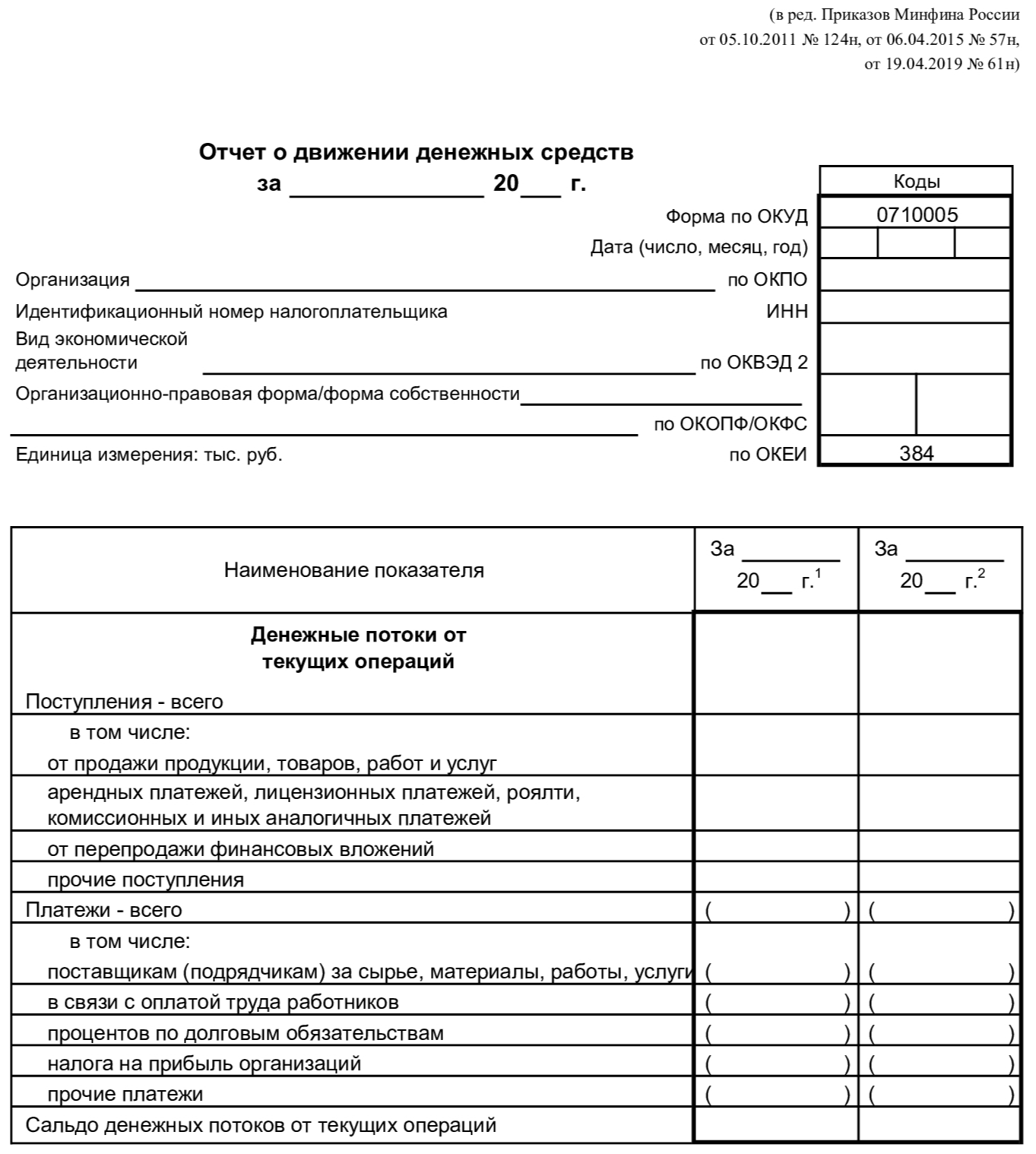

Структура

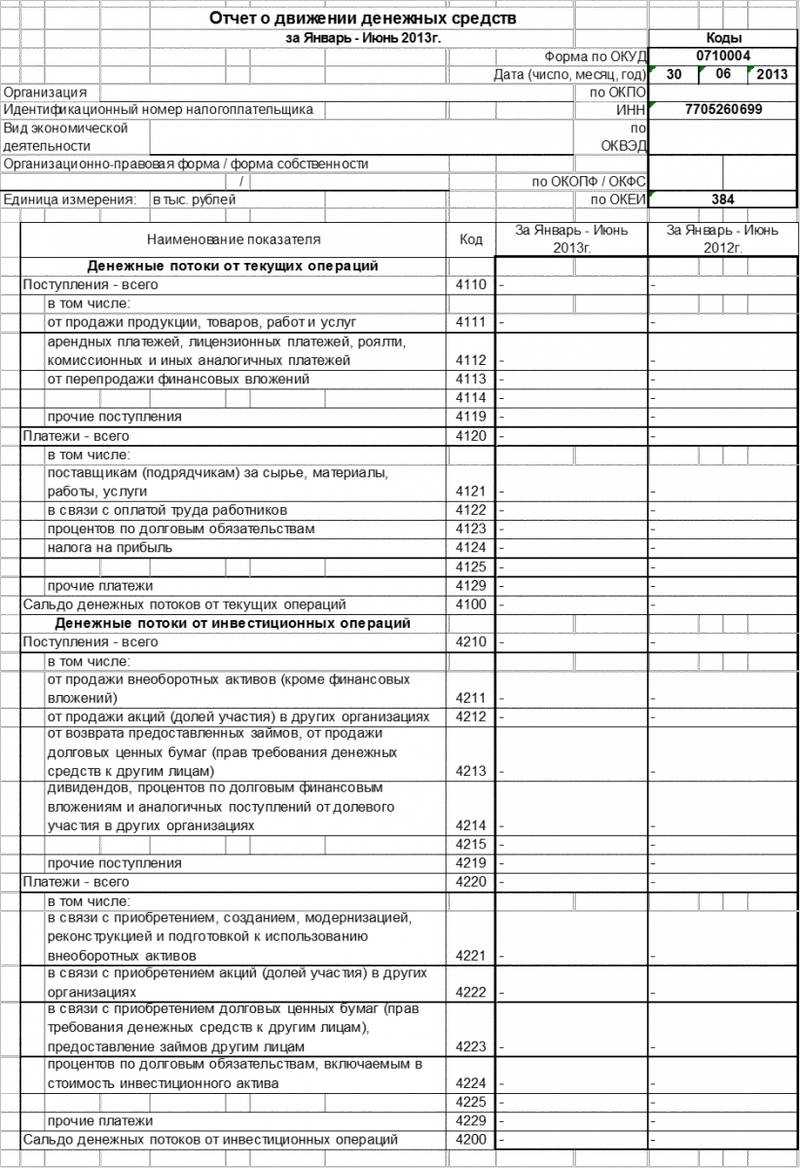

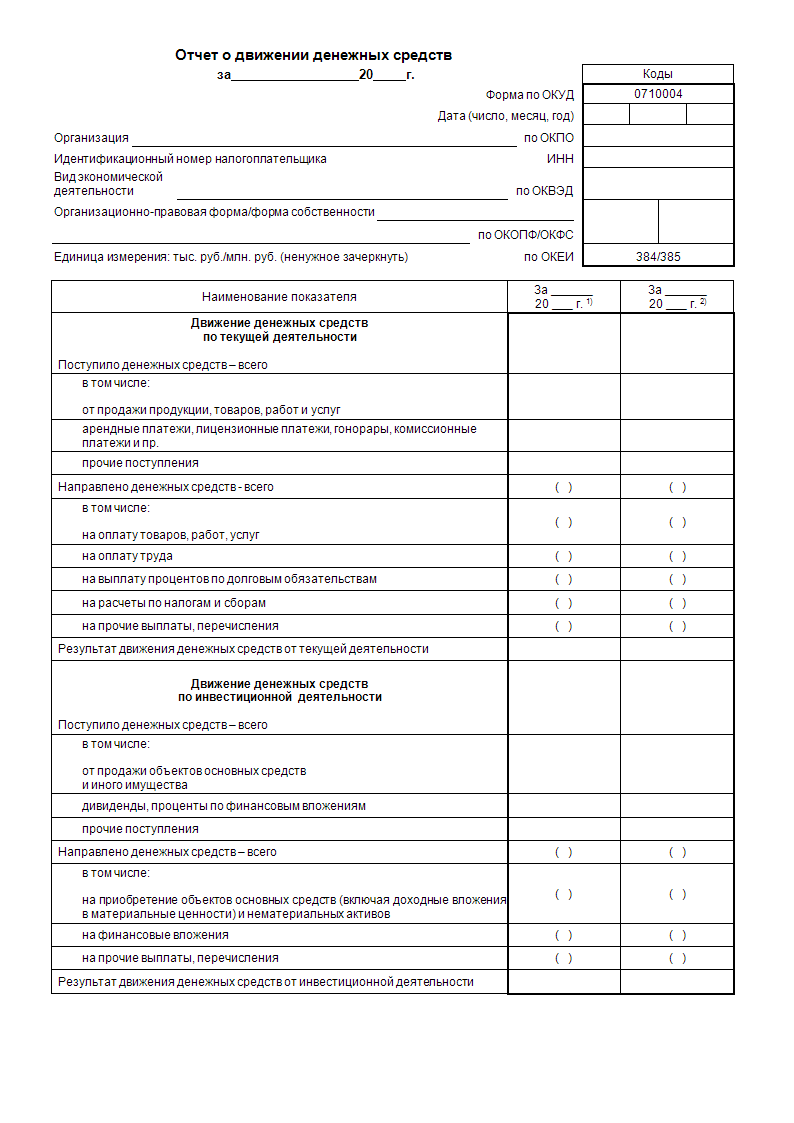

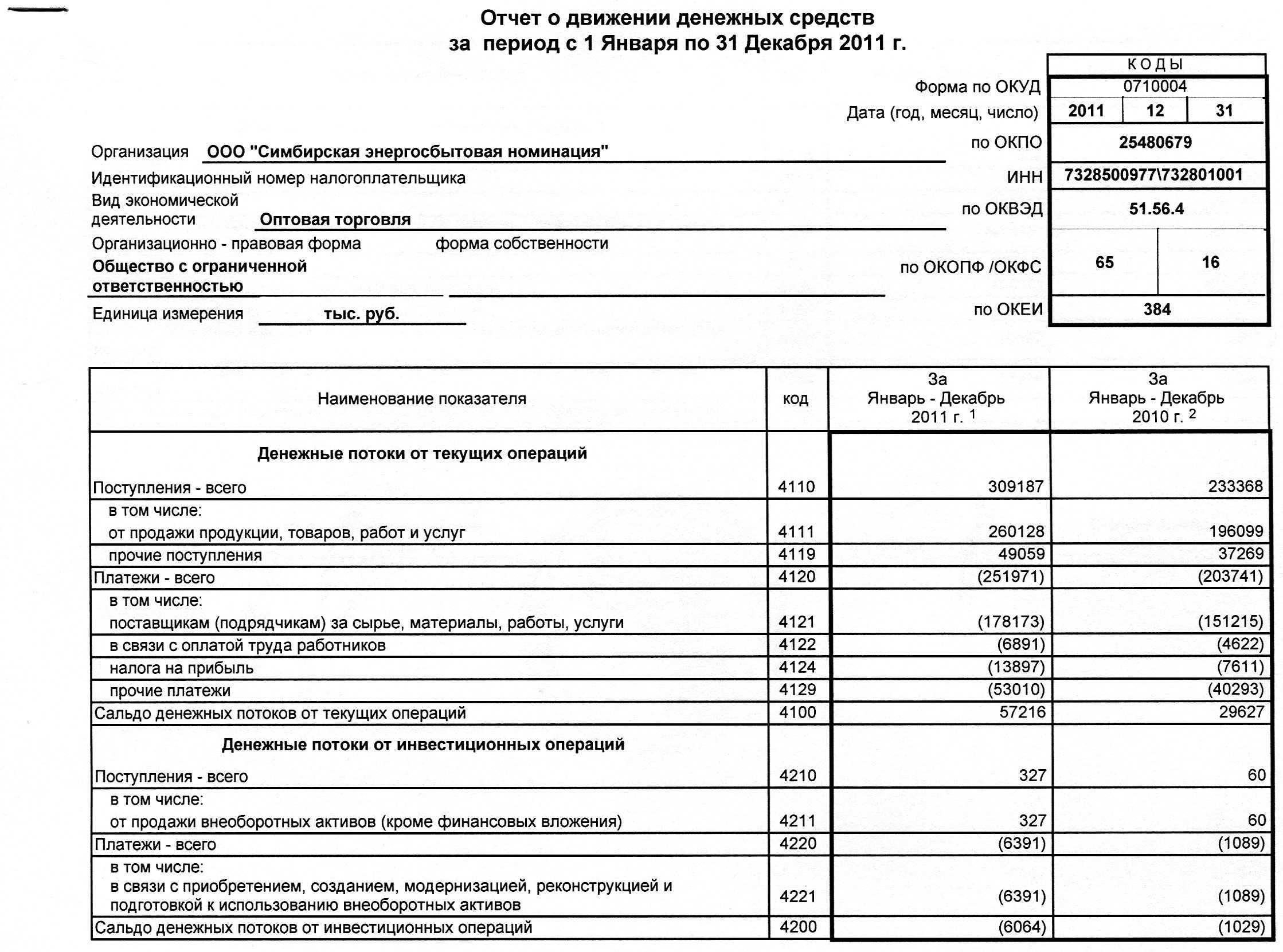

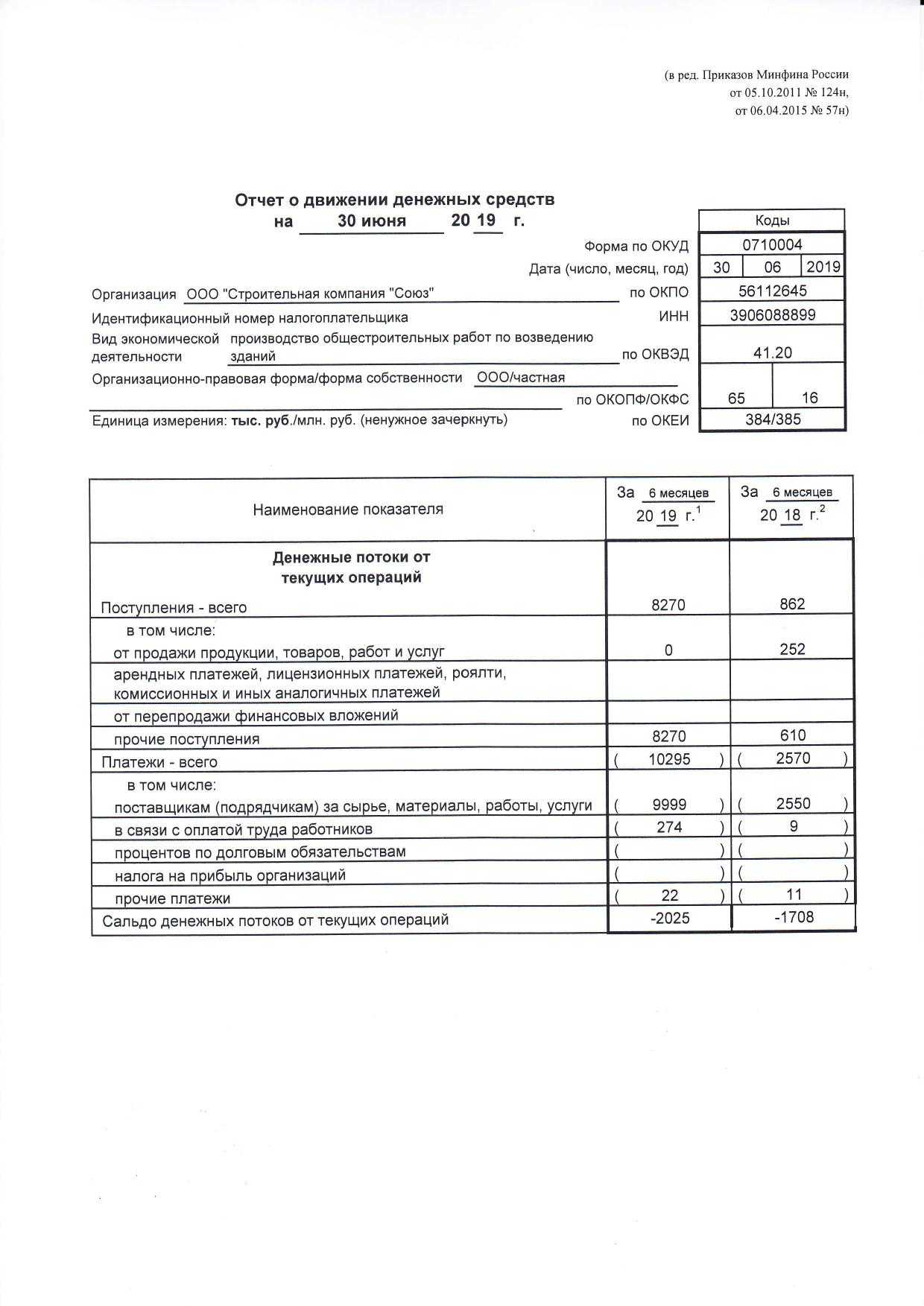

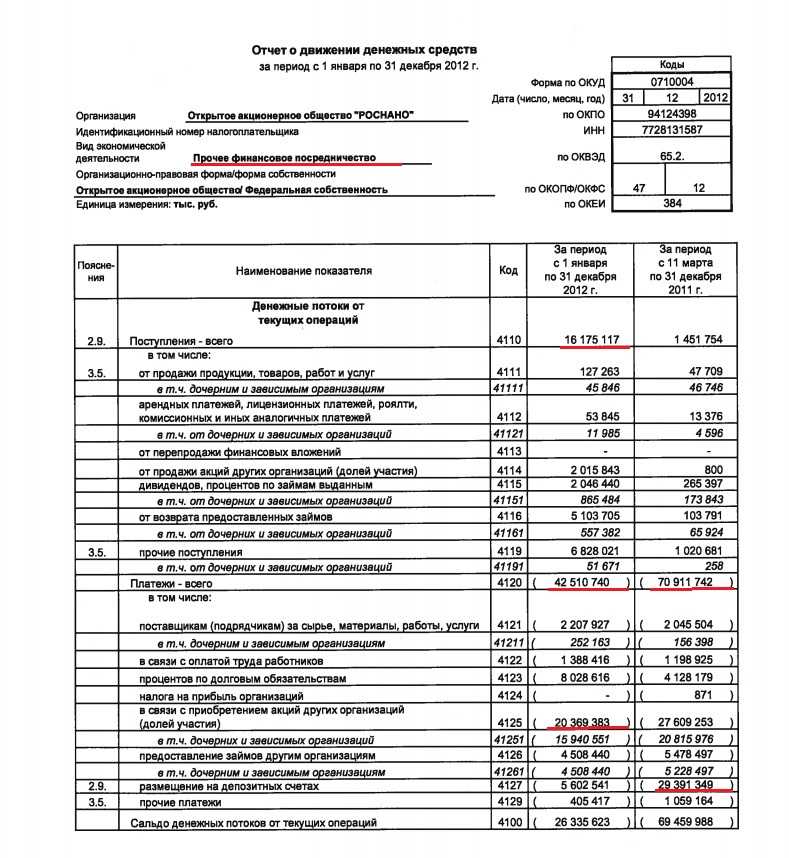

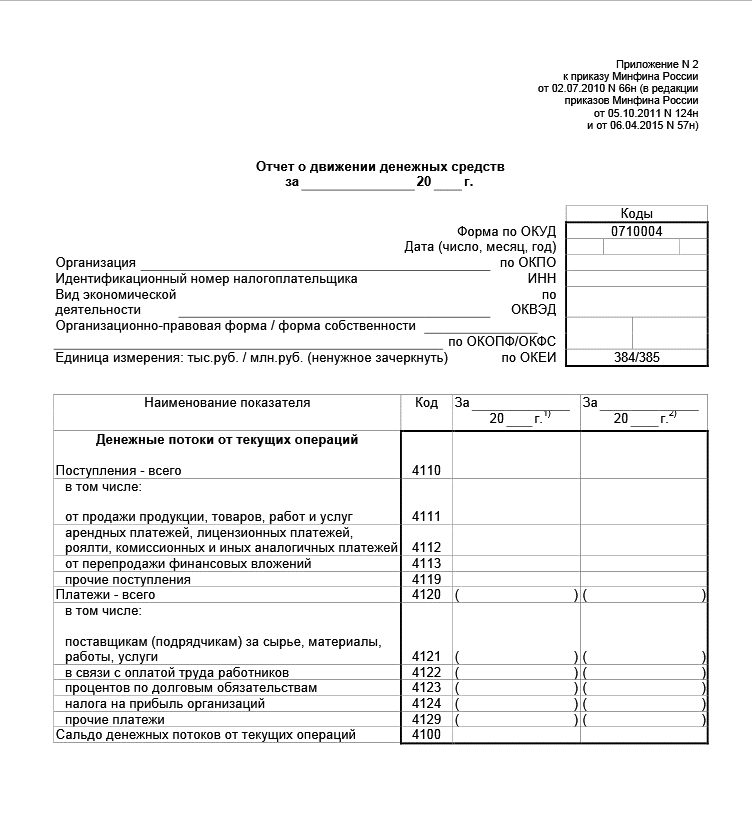

Чтобы стало понятно, как заполнять ОДДС, рассмотрим его строение. На первый взгляд кажется, что он очень сложный. На самом же деле у него простая и логичная структура.

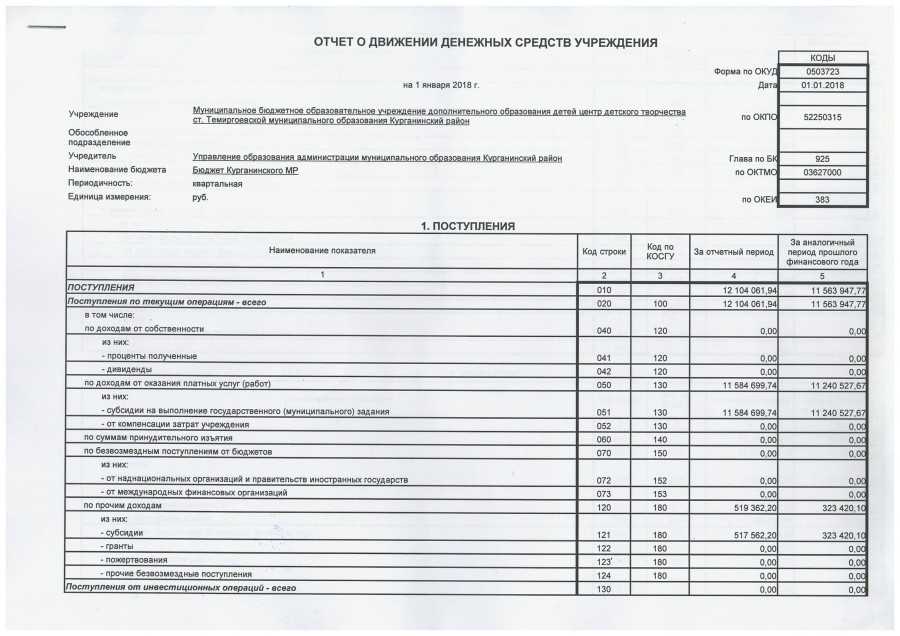

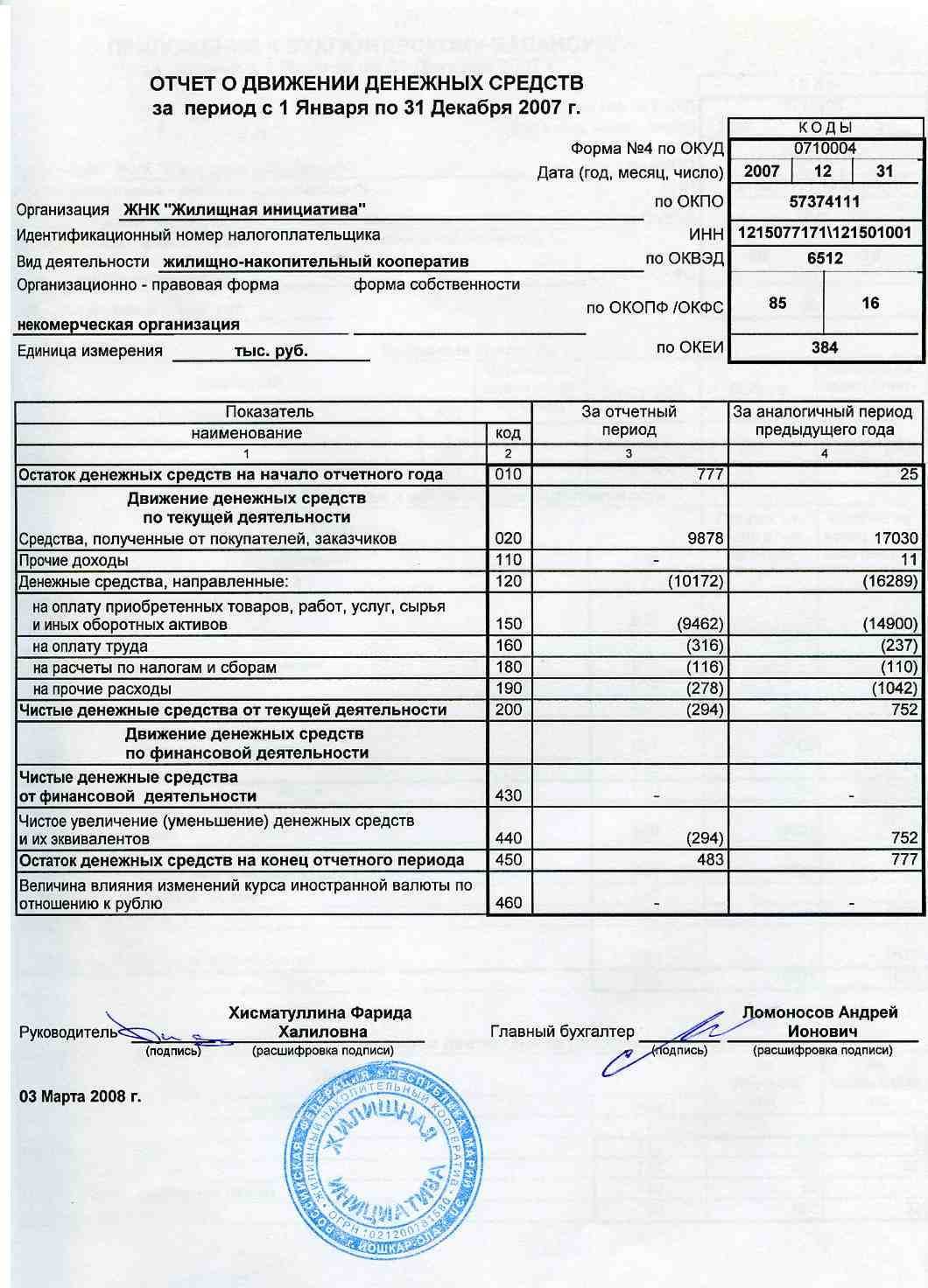

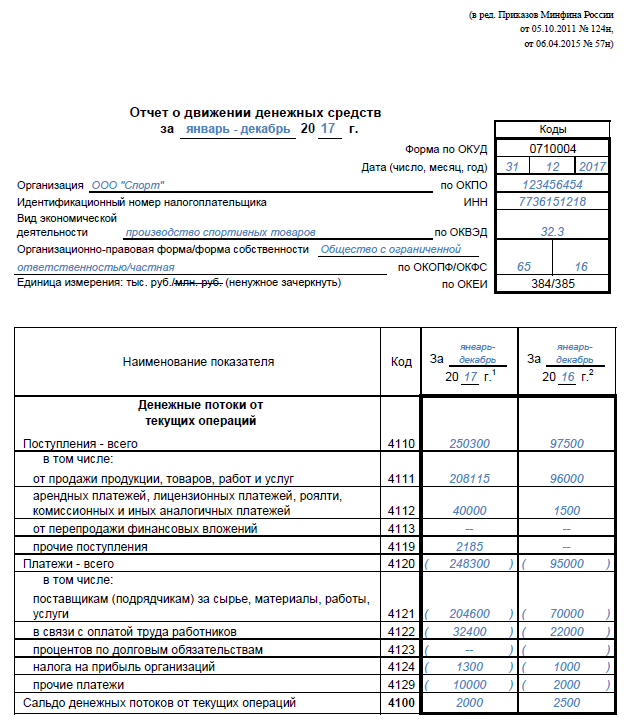

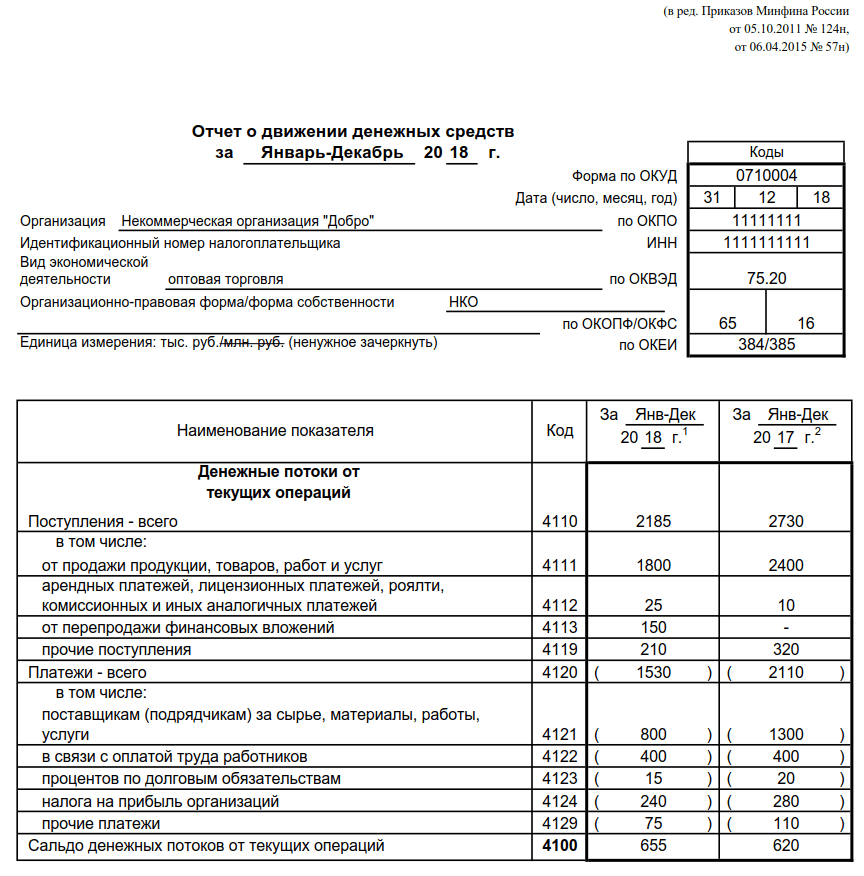

Перед таблицей приводится «шапка» – она такая же, как и в других формах финансовой отчётности:

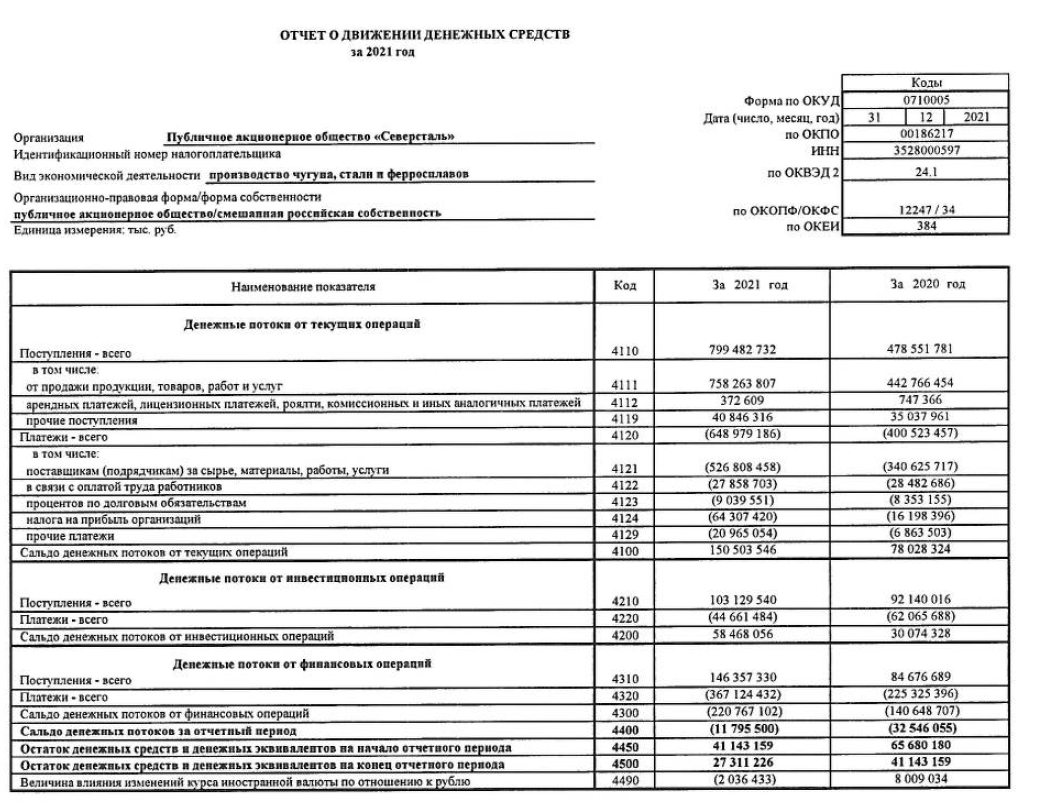

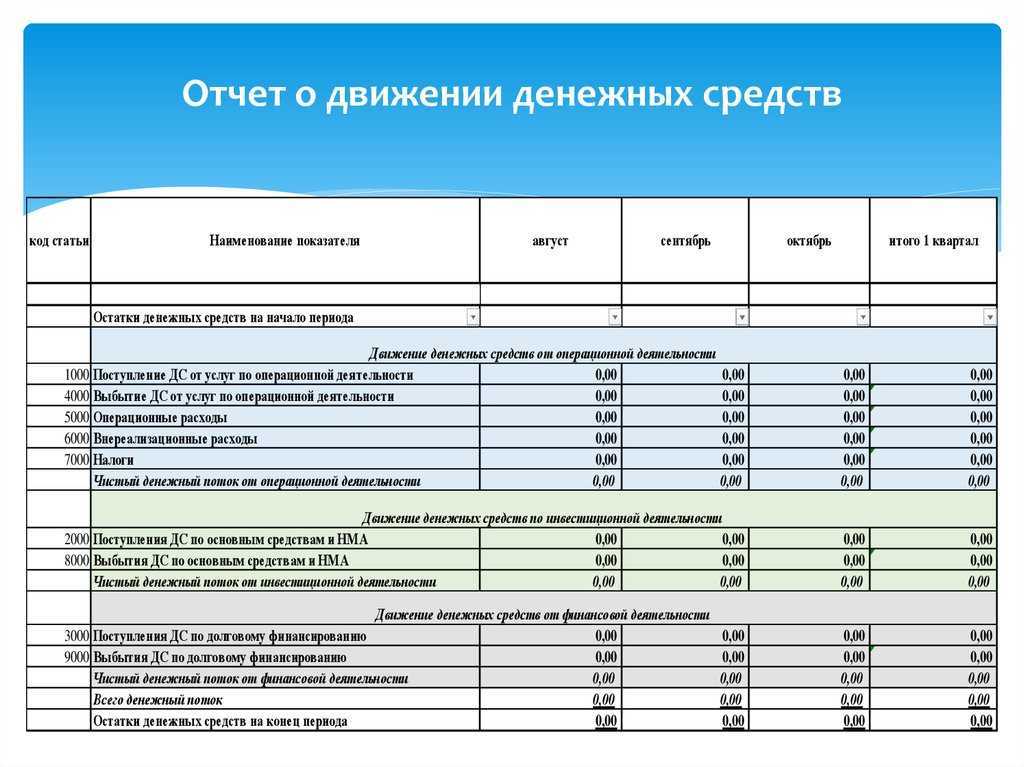

Таблица разделена на 3 части – на текущие, инвестиционные и финансовые операции. В каждой части отражаются денежные потоки: приход – поступление за период, расход – платежи, которые делала компания.

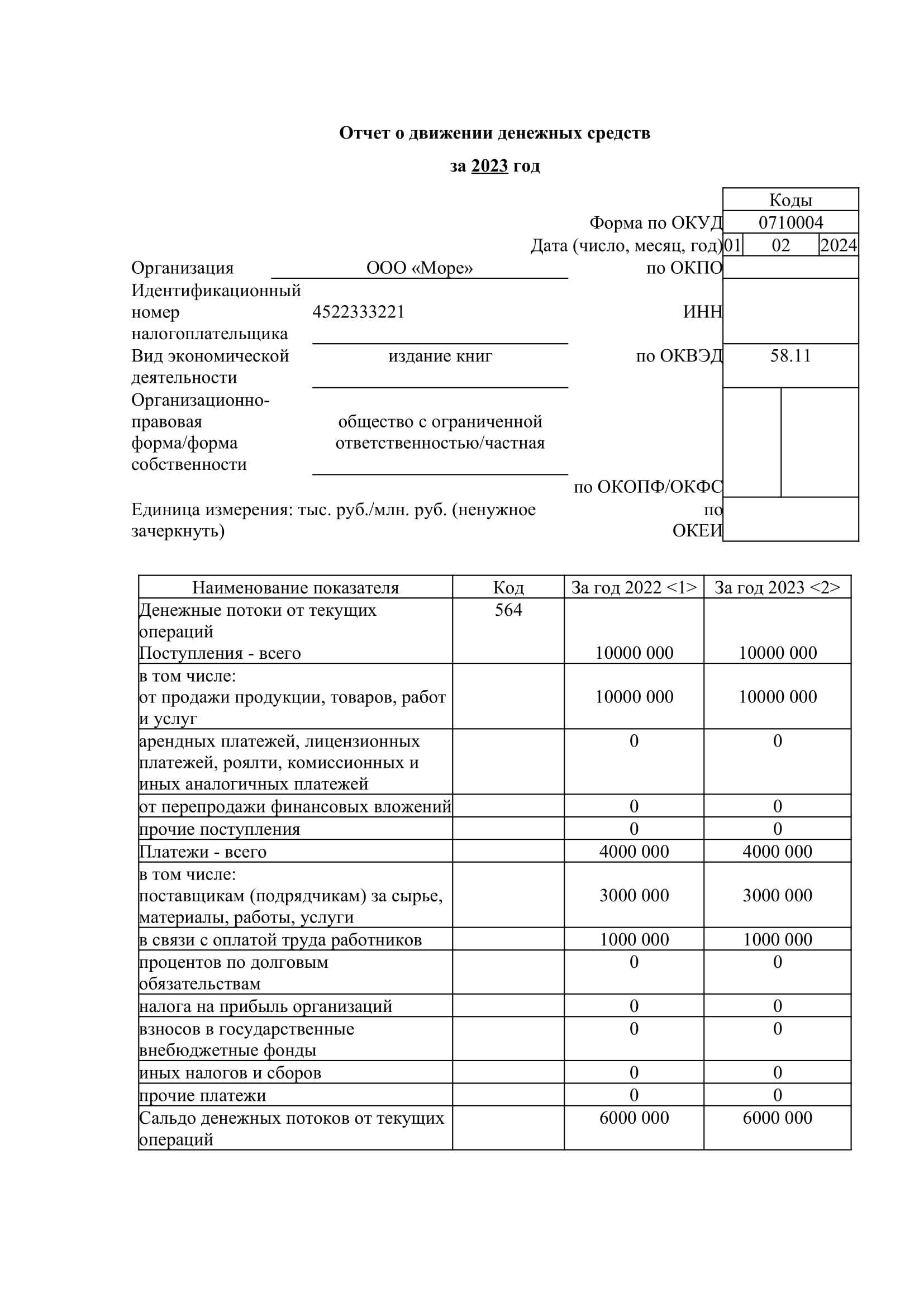

К текущим относят операции, которые связаны с обычной деятельностью. Они преимущественно формируют прибыль компании или её убыток. Указание на то, что конкретно относится к текущим операциям и как заполнять эту часть ОДДС, приводится в самой таблице:

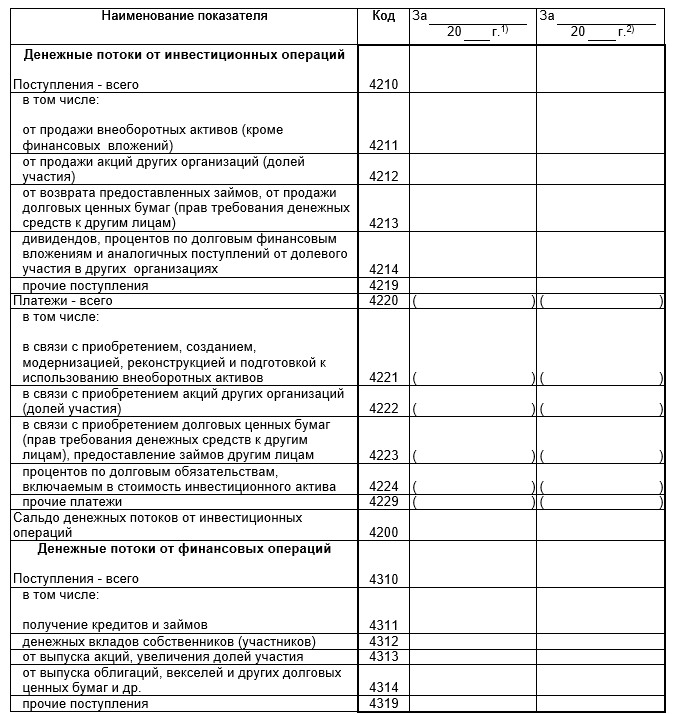

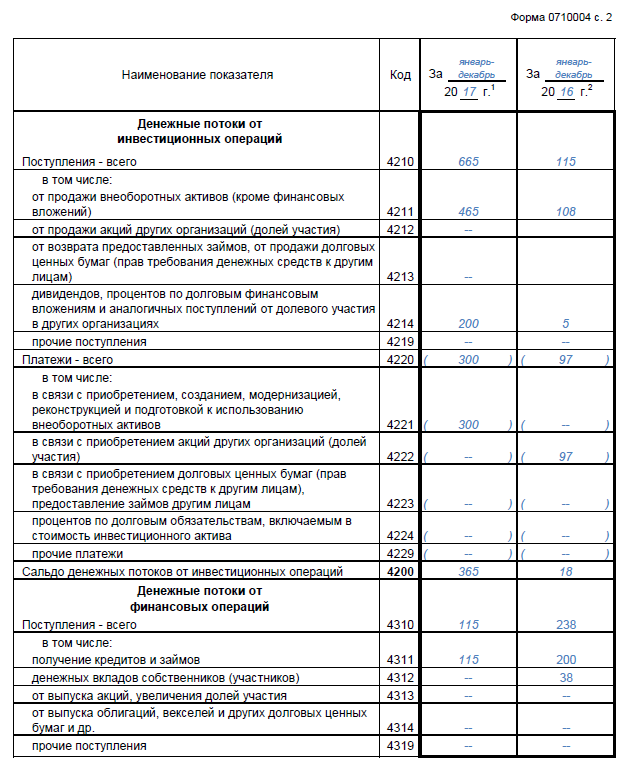

Инвестиционными считаются операции, связанные с созданием или выбытием внеоборотных активов. Это не только поступления от их продажи или траты, связанные с их приобретением (созданием), но и потоки от операций с долями или акциями других компаний, полученными или выданными займами, приобретёнными долговыми обязательствами – в том случае, если финансовые вложения делались не с целью перепродажи в короткий срок.

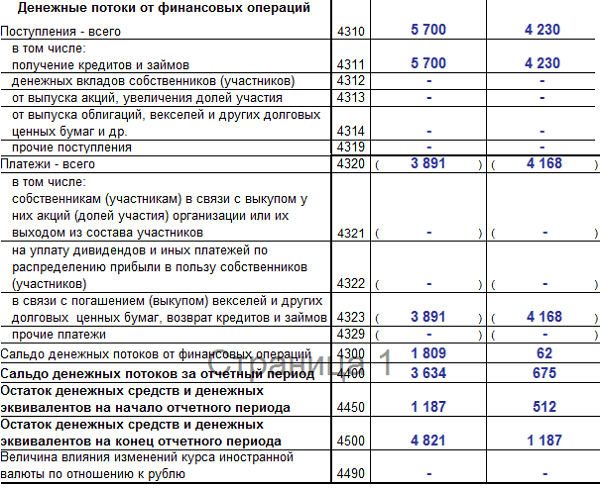

Финансовыми считаются операции по привлечению заёмных средств на долговой или на долевой основе, которые меняют размер капитала компании и его структуру. Например, полученный в банке кредит увеличивает капитал компании за счёт увеличения заёмных средств. Другой пример: из состава ООО вышел участник, компания выплатила ему стоимость доли, в результате чего её капитал уменьшился.

В конце ОДДС подводятся итоги – сальдо денежных потоков по всем типам операций и их остаток на конец периода:

ОТРАЖЕНИЕ ВАЛЮТНЫХ ОПЕРАЦИЙ В ОТЧЕТНОСТИ

Валютные операции должны отражаться в отчетности путем приведения к отчетной валюте на дату возникновения движения.

Обычно реализованные и нереализованные курсовые разницы отражаются единой строкой в отчете о прибылях и убытках.

Доход от реализации XXX Себестоимость реализации XXX Валовая прибыль XXX Коммерческие и общехозяйственные расходы XXX Операционная прибыль XXX Прочие доходы XXX Прочие расходы XXX Курсовая разница XXX Прибыль до налогообложения XXX Налог на прибыль XXX Чистая прибыль XXX |

Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой российские рубли и иностранную валюту, находящиеся в кассе и на счетах в банках. Остатки в иностранной валюте пересчитаны в рубли с применением обменного курса на конец года. Возникающие курсовые разницы отражаются в консолидированном отчете о финансовых результатах по статье «Расходы, не связанные с основной деятельностью». |

Нереализованные курсовые разницы не являются движением денежных средств, однако, должны быть представлены в отчете о движении денежных средств, для того чтобы согласовать движение и сальдо по денежным средствам.

В случае если компания имеет счета, выраженные в иностранной валюте, то в отчет о движении денежных средств добавляется дополнительная строка, которая содержит информацию о переоценке:

|

Денежные средства, полученные: от операционной деятельности ХХХ от инвестиционной деятельности ХХХ от финансовой деятельности ХХХ Эффект от изменения обменного курса ХХХ Изменение денежных средств ХХХ Денежные средства на начало года ХХХ Денежные средства на конец года ХХХ |

Что за документ ОДДС

Суть отчёта о движении денежных средств (кратко ОДДС) выражается в самом его названии. Этот документ показывает, сколько денег было у компании на начало периода, сколько их поступило и выбыло в течение периода и сколько осталось в итоге.

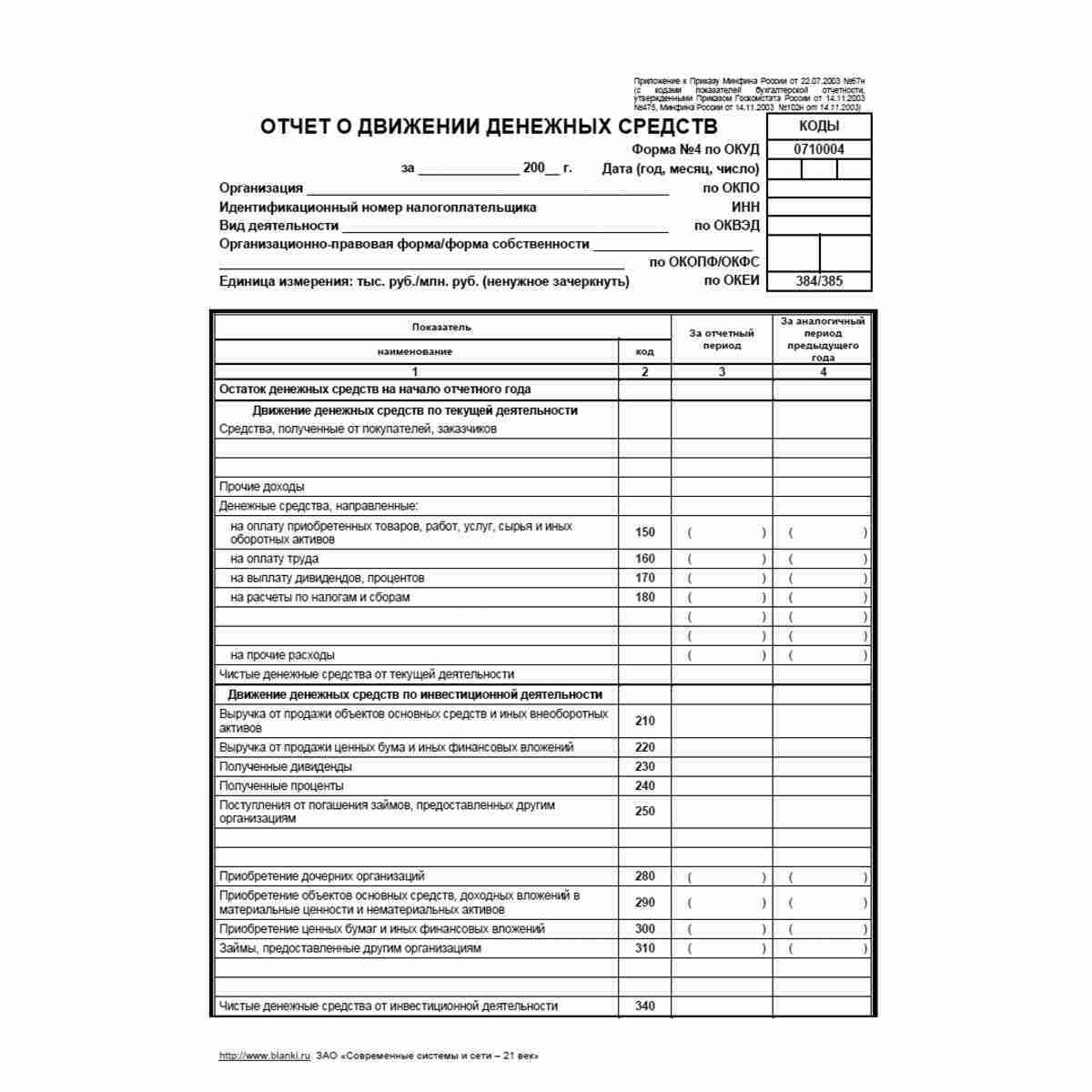

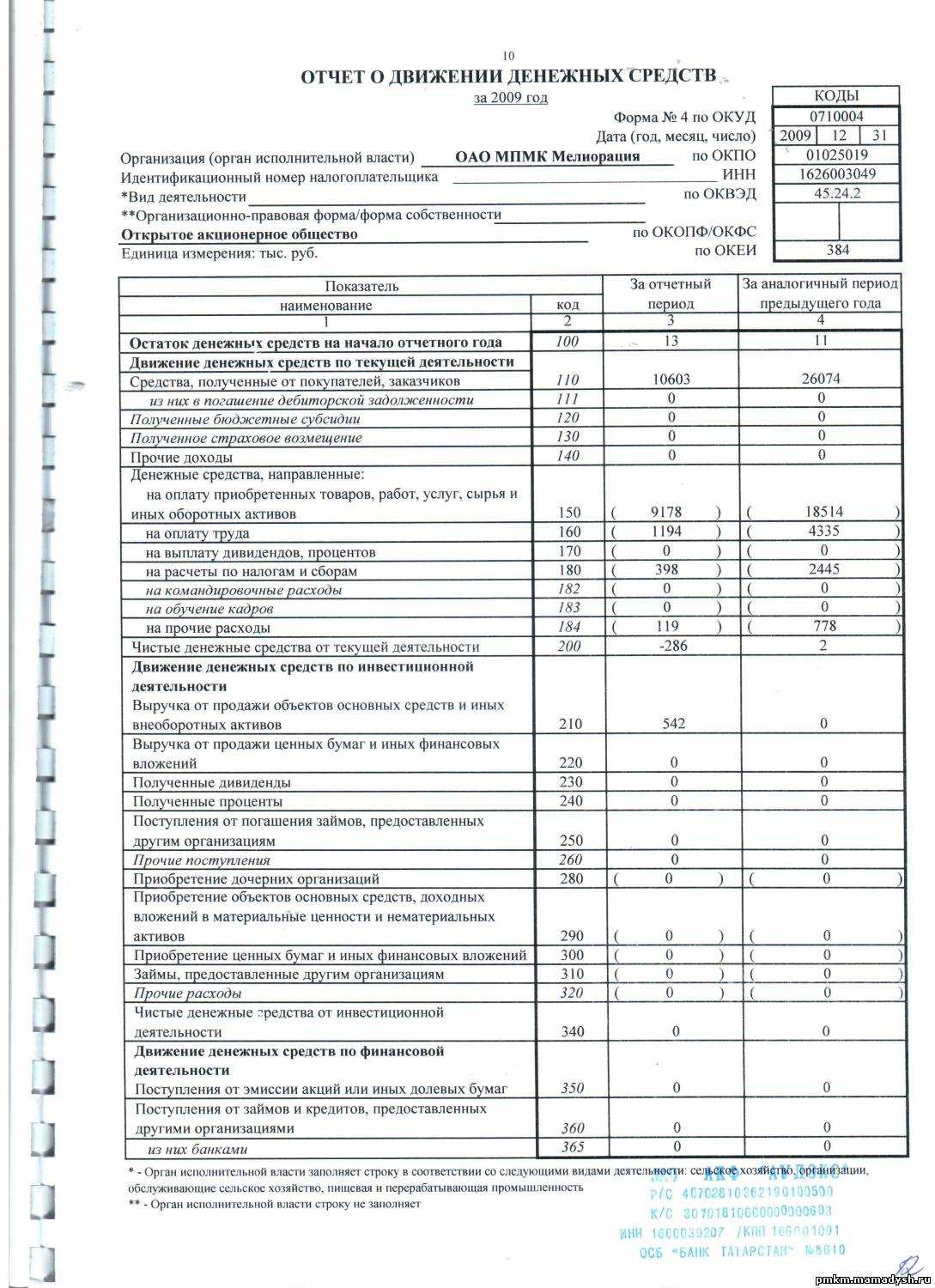

Все организации, которые ведут бухгалтерский учёт в стандартном варианте, подают ОДДС раз в год в ФНС вместе с балансом, отчётом о финансовых результатах и приложениями к ним. Форма приводится в Приложении № 2 к приказу Минфина № 66н от 02.07.2010, которым утверждены все бланки финансовой отчётности.

Однако этот отчёт очень полезен для руководства компании, поэтому для внутренних целей формировать его рекомендуется даже чаще, чем раз в год. Об аналитических возможностях документа расскажем в конце статьи. Сначала же о том, как составить отчёт о движении денежных средств для представления в ГИР БО. Правила его формирования прописаны в ПБУ 23/2011.

Основные понятия

В отчёте о движении денежных средств компании собираются обобщённые данные о её денежных потоках, а также об остатках денежных средств и денежных эквивалентов.

К денежным эквивалентам относят, например, банковские депозиты до востребования и прочие финансовые вложения высокой ликвидности, которые можно быстро превратить в заранее известную сумму. Их стоимость не подвержена значительному изменению.

Денежные потоки – это поступления денег и эквивалентов, а также их выбытие, то есть платежи, которые производит компания. При этом операции, которые не приводят к изменению общей суммы денег, в потоке не учитываются. Например, не включается в денежные потоки снятие наличности с расчётного счёта, обмен одних эквивалентов на другие без финансовой выгоды или потери. Так, если делалась конвертация валюты, то к денежным потокам будет отнесена только сумма выгоды или потери. А если деньги были положены на депозит, то в денежных потоках будут учтены только начисленные по нему проценты.

Как отчитаться по новой форме ОДДС

С 2021 года владельцы зарубежных банковских счетов и вкладов,

счетов в иных организациях финансового рынка представляют отчет о

движении денежных средств и иных финансовых активов по новой

форме.

Лица, имеющие электронные кошельки у иностранных поставщиков

платежных услуг, тоже представляют ОДС. Но отчитываются они в том

случае, если в течение отчетного года на эти кошельки было

зачислено более 600 тыс. рублей (иностранная валюта в рублевом

эквиваленте).

В новой форме необходимо раскрывать информацию о сумме остатка

финансовых активов на начало и конец отчетного периода, а также о

сумме зачисленных на счет и списанных со счета активов.

В отчете также надо указывать:

- Название организации финансового рынка, в

которой резидент открыл валютный счет. Это может быть, например,

брокерская фирма, управляющая компания, страховая компания, НПФ,

кредитное или иное финансовое учреждение. - Название активов, хранящихся на иностранном

брокерском счете (ценные бумаги, производные финансовые

инструменты, страховые полисы, доли в уставном капитале

юридического лица и т.п.).

Из-за того, что теперь в ОДДС нужно заполнять такие показатели,

как стоимость активов, имеющихся на счете на начало и на конец

отчетного года, а также стоимость их зачисления и списания,

самостоятельно подготовить отчет непросто. Более того, данные по

каждой финансовой организации и по каждому финансовому активу нужно

заполнять отдельно.

Наши специалисты помогут составить правильную отчетность. Все,

что вам нужно сделать, — это загрузить ваш брокерский отчет в

онлайн-сервис НДФЛка.ру.

Также мы оформляем уведомления об открытии/закрытии

зарубежного счета и об изменении его реквизитов.