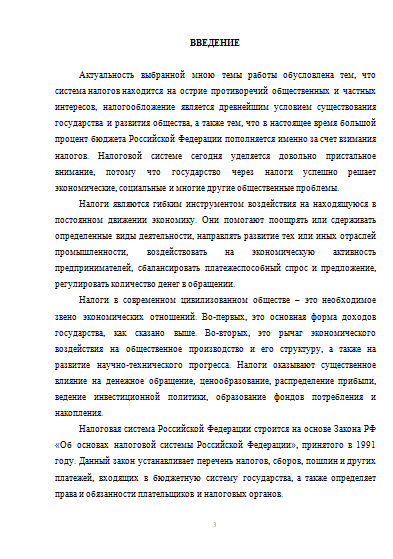

Понимание капитала в рамках российской учетной традиции

Российская бухгалтерия традиционно понимает капитал в контексте его определения экономистами классической школы, рассматривающей капитал как фактор производства, то есть весь объем благ, с помощью которых организация получает доход. При этом согласно А. Смиту капитал делится на основной (приносящий прибыль без вовлечения его в обращение или смены владельца) и оборотный (приносящий доход только в процессе обращения).*

Примечание:* См. Смит А., Исследования о природе и причинах богатства народов // Антология экономической классики, т. 1. М.: «Эконов-Ключ», 1993, с. 306-312.

С этой точки зрения капитал определяется и как предмет бухгалтерского учета. Такого подхода придерживается, например, В.Ф. Палий. Он определяет капитал как «величину средств, вложенных в хозяйственную деятельность». В учете — отмечает В.Ф. Палий — должно отражаться «перемещение и трансформация» капитала «в процессе оборота».* Данной трактовке капитала соответствует всем известное балансовое уравнение:

Активы = Пассивы.

Примечание:* См. Палий В.Ф., Теория бухгалтерского учета: современные проблемы. М.: «Бухгалтерский учет», 2007, с. 11.

Таким образом, актив баланса рассматривается как развернутая характеристика компонентов капитала компании (то есть его размещение), а пассив — как демонстрация состава источников формирования капитала, включая собственные источники средств, которые формируют часть всего капитала компании. Не случайно, определяя объекты бухгалтерского учета, Я.В. Соколов говорит о «собственных источниках средств», которые «складываются из фондов, резервов, нераспределенной прибыли и прибыли», вообще не давая определение понятию капитал.*

Примечание:* См. Соколов Я.В., Основы теории бухгалтерского учета. М.: «Финансы и статистика», 2000, с. 287.

В рамках этой концепции, в наибольшей степени соответствующей динамической балансовой теории, финансовое положение компании, представляемое в балансе, рассматривается как зафиксированный момент процесса движения капитала. Баланс, следовательно, рассматривается всецело как следствие учетных записей компании на счетах бухгалтерского учета за определенный период. Вне учетных записей, отражающих операции предприятия за период, нет баланса.

Значит, оценками, формирующими финансовый результат (прибыль или убыток), могут быть только оценки фактов хозяйственной жизни, вмененные им при составлении учетных записей в течение отчетного периода. Баланс выступает следствием отражения в учете операций компании, квалифицируемых с бухгалтерской точки зрения как доходы и расходы, то есть факты динамики капитала.

Уменьшение уставного капитала

Уменьшение уставного капитала может осуществляться по решению Общества либо по требованию законодательства.

-

Общество вправе принять решение об уменьшении своего уставного капитала.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного на дату представления документов для государственной регистрации соответствующих изменений в уставе Общества, а в случаях, если Общество обязано уменьшить свой уставный капитал, — на дату государственной регистрации Общества. Минимальный уставный капитал Общества составляет не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации Общества. - Обязанность по уменьшению уставного капитала возникает в случае, если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам Общества, или результатами аудиторской проверки стоимость чистых активов Общества оказывается меньше его уставного капитала. Стоимость чистых активов определяется в порядке, установленном совместным приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ».

Уставный капитал общества может быть уменьшен следующими способами:

- путем уменьшения номинальной стоимости акций;

- путем сокращения общего количества акций, в том числе путем приобретения и погашения части акций.

Уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций Общества, путем приобретения Обществом части акций Общества в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций относится к компетенции общего собрания акционеров. Решением об уменьшении уставного капитала Общества путем уменьшения номинальной стоимости акций могут быть предусмотрены выплаты всем акционерам Общества денежных средств и (или) передача им принадлежащих Обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом.

В решении должны быть определены:

- величина, на которую уменьшается уставный капитал общества;

- величина, на которую уменьшается номинальная стоимость каждой акции;

- номинальная стоимость акции после ее уменьшения;

- сумма денежных средств, выплачиваемая акционерам общества при уменьшении номинальной стоимости каждой акции, и (или) количество, вид, категория (тип) эмиссионных ценных бумаг, передаваемых акционерам общества при уменьшении номинальной стоимости каждой акции.

Отношение величины, на которую уменьшается уставный капитал Общества, к размеру уставного капитала общества до его уменьшения не может быть меньше отношения получаемых акционерами общества денежных средств и (или) совокупной стоимости приобретаемых акционерами общества эмиссионных ценных бумаг к размеру чистых активов Общества. Стоимость эмиссионных ценных бумаг, принадлежащих Обществу, и размер чистых активов общества определяются по данным бухгалтерского учета общества на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) Общества принято решение о созыве общего собрания акционеров Общества, повестка дня которого содержит вопрос об уменьшении уставного капитала Общества.

Уменьшение уставного капитала для приведения его в соответствие с размером чистых активов как путем уменьшения номинала акций, так и путем погашения части акций в бухгалтерском учете отражается в бухгалтерском учете Общества за счет накопленной нераспределенной прибыли на основе решений собрания акционеров об уменьшении уставного капитала.

Затраты, непосредственно связанные с осуществлением операций с собственным капиталом (например, затраты на выпуск акций или обратный выкуп собственных акций), относятся непосредственно в дебет счетов собственного капитала за вычетом налогового эффекта. При выкупе Обществом собственных акций выкупная цена акций может отличаться от их номинальной стоимости. Отрицательная разница между выкупной стоимостью акций и их номинальной стоимостью учитывается в капитале.

Различия между концепциями поддержания капитала, определяемые МСФО

Согласно МСФО, концепция поддержания физического капитала требует принять в качестве основы для измерения активов оценку по восстановительной (текущей) стоимости. Концепция поддержания финансового капитала предполагает измерение активов по первоначальной стоимости и себестоимости. Принципиальная разница между двумя концепциями капитала состоит в том, как отражаются результаты изменения цен на активы и оценки обязательств компании. Говоря в общем, компания сохранила свой капитал, если в конце периода она имеет такой же капитал, как и имела в начале периода. Любая сумма сверх требуемой для поддержания величины капитала, сформированного в начале периода, является прибылью.

Согласно концепции поддержания финансового капитала, в рамках которой капитал оценивается в денежных единицах постоянной покупательной способности, рост цен на активы, которые оставались на балансе организации в течение отчетного периода, обычно называемые доходами от владения (holding gains). Концептуально такие доходы являются прибылями, однако они не могут быть признаны таковыми до тех пор, пока эти активы не будут проданы.

Поскольку данная концепция поддержания капитала определяется исходя из постоянной покупательной способности денежной единицы, прибылью считается только та часть прироста стоимости активов, которая превышает рост общего уровня цен.

Остальная часть увеличения стоимости активов считается корректировкой, обеспечивающей поддержание капитала, и следовательно, частью сохраняемого (поддерживаемого) капитала.

Согласно концепции поддержания физического капитала, когда капитал определяется в единицах физической (экономической) продуктивности, прибыль представляет собой прирост этой продуктивности за период. Все изменения цен, влияющие на активы и обязательства компании, рассматриваются как изменения измерения физической продуктивности компании, следовательно, как корректировки, обеспечивающие поддержание капитала, которые составляют часть капитала, а не прибыль.

Поддержание капитала

Из приведенных выше рассуждений можно сделать общий вывод о том, что прибыль — это увеличение капитала компании. Здесь возникает вопрос: в каком случае можно констатировать, что капитал компании увеличился? Ответ на него в рамках экономического подхода, лежащего в основе теоретических конструкций МСФО, состоит в том, что прибыль представляет собой увеличение капитала на конец периода после сохранения размера первоначального капитала. В раскрытии этого утверждения и состоит определение смысла идеи поддержания капитала.

Традиционно считается, что прибыль — это количество денежных единиц, заработанных фирмой для ее собственников в течение отчетного периода. Если прибыль исчисляется как номинальная сумма заработанных денежных единиц, мы имеем дело с подходом к измерению прибыли и, следовательно, капитала в рамках концепции номинализма, имеющей юридические корни. Так, если мы предположим, что первоначальный капитал компании составил 100, а его величина на конец периода равна 120, то прибыль фирмы равна 20.

Этот подход легко проиллюстрировать следующим примером.

Мы имеем партию товаров, стоимостью 100 000 руб. В результате продажи этих товаров выручка, полученная за период, составила 120 000 руб. Исходя из номиналистического подхода, прибыль, которую мы получили, равна 20 000 руб.

Вместе с тем между моментом начала деятельности по продаже партии товаров и моментом констатации прибыли прошло определенное время, за которое деньги, которыми мы оперируем, изменили свою реальную ценность (покупательную способность). Однако этот фактор в данном случае никак не учитывается при исчислении финансового результата и констатации роста капитала нашей компании.

В рамках концепции поддержания капитала, в основе которой лежат идеи Дж. Хикса (1946 г.), прибыль рассматривается как сумма, которую организация может потратить, не обеднев относительно своего финансового положения на начало периода.

Интерпретация этих идей в МСФО состоит в том, что организация может не обеднеть, потратив прибыль, то есть сохранить (поддержать) капитал, если его оценка при исчислении прибыли принимает во внимание факторы временно/й ценности денежных средств, роста цен вследствие инфляции. То есть изменение капитала оценивается с поправкой на «сегодняшнюю» ценность денег

В этом случае прибыль определяется как сумма, заработанная фирмой сверх суммы, необходимой для замещения (восстановления) активов.

Продолжив пример, мы можем допустить, что цена приобретения аналогичной партии товаров у поставщиков на отчетную дату для нашей компании составит уже не 100 000 руб., а 105 000 руб.

В этом случае прибыль и, соответственно, рост капитала нашей организации следует признать только в размере 15 000 руб.

Таким образом, в рамках данной концепции прибыль может быть определена как доход, остающийся после того, как мы сохранили ресурсы, достаточные, чтобы иметь возможность делать то, что мы могли делать в начале периода, за который она исчисляется. При этом данная величина может быть определена после оценки активов и обязательств компании по справедливой стоимости на дату составления отчетности.

Региональные и международные организации, занимающиеся вопросами стандартизации и гармонизации учета и отчетности

В настоящее время процесс международной

стандартизации бухгалтерского учета

параллельно осуществляется на двух

уровнях: региональном и международном.

Стандартизация на региональном уровне

представляет собой выработку общих

принципов и стандартов учета, применение

которых обязательно для стран, входящих

в данный регион. Такая стандартизация

целесообразна, если она осуществляется

в региональной структуре, т.е. в рамках

стран с близкими социально-экономическими

и политическими условиями.

В рамках каждого региона существует

ряд региональных организаций, занимающихся

проблемами стандартизации учета в

регионе. К ним относятся, например:

Европейское Сообщество (European Union);

Союз европейских бухгалтеров (Union of

European Accountants — UEC);

Межамериканская

ассоциация бухгалтеров

(Inter-American Accounting Association — IAA);

Северо-американская

ассоциация свободной

торговли (North American Free Trade

Association — NAFTA);

Конфедерация

бухгалтеров стран

Азии и

Тихоокеанского региона

(Confederation of Asian and Pacific Accountants — CAPA);

Африканский бухгалтерский совет

(African Accounting Council — AAC) и другие.

Европейское Сообщество (ЕС) было первой

региональной организацией, учрежденной

Римским Соглашением 25 марта 1957 г. в целях

обеспечения полной свободы движения

товаров и рабочей силы между

странами-участницами. Для стандартизации

бухгалтерского учета в своих странах

ЕС выпустило специальные Директивы,

имеющие статус закона и обязательные

для исполнения фирмами европейских

стран — членов ЕС. Наиболее важные из

них в области учета: 4-я Директива «Об

унификации форм отчетности и правил

аудирования» (1978 г., с последующими

изменениями) и 7-я Директива «О принципах

составления консолидированной отчетности»

(1983 г., с последующими изменениями). 4-я

Директива требует достоверной и правдивой

информации о положении компаний,

определяет состав и структуру финансовой

отчетности, содержит правила оценки

статей баланса и отчета о прибылях и

убытках, определяет условия публикации

финансовой отчетности, раскрывает

правила аудиторской проверки отчетности.

7-я Директива рассматривает вопросы

составления отчетности группы компаний,

действующих совместно, при различных

способах объединения компаний.

Параллельно с процессом стандартизации

бухгалтерского учета на региональном

уровне происходит процесс создания

международной системы бухгалтерского

учета, которая базируется на общих

учетных принципах и вырабатывает единые

стандарты финансового учета и отчетности

для сопоставимости деятельности

предприятий всех стран мира. МСФО

создаются в результате работы на

международном уровне, в которую вовлечены

многочисленные международные организации,

основными из которых являются:

Комитет по международным бухгалтерским

стандартам (КМСФО, или IASC — International

Accounting Standards Committee);

Международная организация комиссий

по ценным бумагам (МОКЦБ);

Международная федерация бухгалтеров

(МФБ);

Организация Объединенных Наций (ООН);

Организация экономического сотрудничества

и развития (ОЭСР).

Выкуп и реализация собственных акций (долей)

Федеральным законом от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) и Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) установлены случаи, при которых акции (доли) приобретаются или выкупаются предприятием у его акционеров (участников).

АО вправе, если это предусмотрено его уставом, приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) АО, если в соответствии с уставом АО совету директоров (наблюдательному совету) АО принадлежит право принятия такого решения (п. 2 ст. 72 Закона об АО). При этом действует ряд оговорок и ограничений, установленных в абз. 2 п. 2, абз. 2 п. 3 ст. 72, ст. 73 Закона об АО. Обычно акции приобретаются для их последующей перепродажи (в том числе работникам), аннулирования или поощрения персонала. Приобретенные у акционеров акции учитывают на счете 81 «Собственные акции (доли)».

ООО, в отличие от АО, не вправе по своему усмотрению покупать доли у участников (п. 1 ст. 23 Закона об ООО).

Статьей 75 Закона об АО и ст. 23 Закона об ООО установлены случаи, когда общества обязаны выкупить акции (доли) у своих акционеров (участников). При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (долей) на основании Инструкции по применению Плана счетов в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств. Однако у АО момент оплаты и момент внесения записи в реестр акционеров о переходе права собственности на выкупаемые акции к предприятию могут не совпадать. В этом случае рационально воспользоваться промежуточным счетом 75 «Расчеты с учредителями», причем записи будут выглядеть следующим образом:

- Дебет 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», Кредит счетов по учету денежных средств — выкуплены предприятием собственные акции (на дату перечисления денежных средств);

- Дебет 81 «Собственные акции (доли)» Кредит счетов по учету денежных средств — приняты на учет собственные акции (на дату внесения записи в реестр акционеров).

Страховые взносы ИП в 2023 году

https://youtube.com/watch?v=ev1BRYtqFP8%26pp%3DygVY0KPRh9C10YIg0L7Qv9C10YDQsNGG0LjQuSDQv9C-INCy0YvQutGD0L_RgyDRgdC-0LHRgdGC0LLQtdC90L3Ri9GFINCw0LrRhtC40Lkg0LTQvtC70LXQuQ%253D%253D

Доход от вклада имущества акционерами

При внесении акционерами Общества вклада в его имущество без изменения уставного капитала у Общества не возникает обязательств по возврату полученных средств (однако, если существует любая возможность необходимости возврата полученной суммы, то в отношении полученной суммы должно быть признано обязательство – кредиторская задолженность).

В связи с тем, что поступления от данной операции не отвечают определению дохода, приведенному в Принципах МСФО, операция рассматривается как сделка с акционером, результаты которой относятся непосредственно на увеличение оплаченного добавочного капитала и не отражается в Отчете о прибылях и убытках.

При внесении имущества денежными средствами сумма операции определяется как сумма фактически полученных денежных средств. При внесении имущества неденежными средствами сумма операции определяется как справедливая стоимость полученных немонетарных активов.

Операция признается по дате фактического получения Компанией денежных средств (иного имущества) в дебет счетов имущества, в качестве источника – элемент капитала «Эмиссионный доход» (Прочий капитал).

Концепции капитала в МСФО

Одной из ключевых теоретических конструкций, лежащих в основе методологии учета, определяемой МСФО, являются так называемые концепции капитала (concepts of capital). Их идея состоит в определении возможных трактовок прибыли компании и ее капитала, базирующихся на экономической концепции создания бухгалтерской информации.

Принципы МСФО позволяют компаниям выбрать в качестве базы учетной методологии одну из двух концепций капитала:

- поддержания финансового капитала;

- поддержания физического (или экономического) капитала.

Согласно концепции поддержания финансового капитала прибыль считается заработанной, только если имеет место прирост чистых монетарных активов за отчетный период без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Именно в соответствии с данной концепцией капитал трактуется как доля собственников в активах организации, а прибыль — как прирост фактической покупательной способности инвестированного собственниками капитала.

А в соответствии с концепцией поддержания физического капитала прибыль считается заработанной, только если за отчетный период имеет место прирост физической продуктивной (или операционной) способности организации (ресурсов, фондов, обеспечивающих эту способность) без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Очевидно, что в рамках данной концепции капиталом фирмы выступает вся ее продуктивная мощность, то есть совокупность всех ее активов как носителей будущей экономической выгоды.

Принципы МСФО содержат специальные комментарии относительно того, как влияет на трактовку капитала и прибыли в отчетности компании выбор одной из концепций. Концепция поддержания капитала — отмечается в МСФО — «относится к тому, как компания определяет капитал, который она собирается поддерживать; она устанавливает связь между концепциями капитала и концепциями прибыли, поскольку дает ориентир для измерения прибыли; она выступает основой для разграничения дохода компании на капитал и ее возвратом капитала; только прирост актива сверх сумм, необходимых для поддержания капитала, может считаться прибылью компании, и, таким образом, называться доходом на капитал. Следовательно, прибыль представляет собой результат вычитания расходов (в том числе корректировок, обеспечивающих поддержание капитала, где это необходимо) из доходов. Если расходы превышают доход, то разность представляет собой чистый убыток».

Резерв, связанный с переоценкой основных средств

Модель учета основных средств по справедливой стоимости предполагает, что объект основных средств подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения .

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в резерв переоценки. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета прочих доходов и расходов, зачисляется на счет учета прочих доходов и расходов.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета прочих расходов. Сумма уценки объекта основных средств относится в уменьшение резерва переоценки, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в резерв в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета прочих доходов и расходов.

Аналитический учет резерва переоценки основных средств ведется по результатам переоценки каждой группы основных средств и каждого переоцениваемого основного средства (инвентарного объекта).

Аналитический учет резерва переоценки нематериальных активов ведется аналогично учету резерва переоценки основных средств для целей МСФО .

Капитал в МСФО: итоги

Оценка прибыли и отражение изменений капитала в отчетности компаний в соответствии с концепцией поддержания капитала является одним из базовых отличий методологии учета, определяемой идеями МСФО, от методологических основ существующей российской бухгалтерской практики.

Существующие отличия состоят в том, что прибыль рассматривается не как разница между номинальными суммами обязательств, возникающих в ходе реализации сделок отчитывающейся компании, а как величина, демонстрирующая оценку роста реального (с точки зрения экономической теории) благосостояния фирмы, позволяющего говорить о получении собственниками доходов от инвестиций в ее деятельность.

Такой подход является более последовательным в оценке успешности деятельности компании от времени ее создания до текущего момента с учетом динамики экономической ситуации, в которой функционирует фирма. При этом констатация достоверности представления в отчетности динамики оценки капитала во многом является следствием реализации профессионального суждения бухгалтера, степень соответствия которого фактическому положению дел должна быть оценена в заключении аудиторов фирмы.

Очень важным в данном случае является понимание разницы в определениях рассматриваемых нами понятий в оригинальном тексте МСФО и существующих их переводах на русский язык.

Объем собственных источников средств, называемый в российских переводах термином «капитал», в оригинальном тексте определяется термином «доля собственников» (equity) в капитале компании. Исходя из этого трактовка понятия капитал (capital) соответствует его классической трактовке в экономической теории — совокупность благ, имущества, которое несет в себе экономические выгоды, то есть в конечном итоге позволяет организации получать доход.