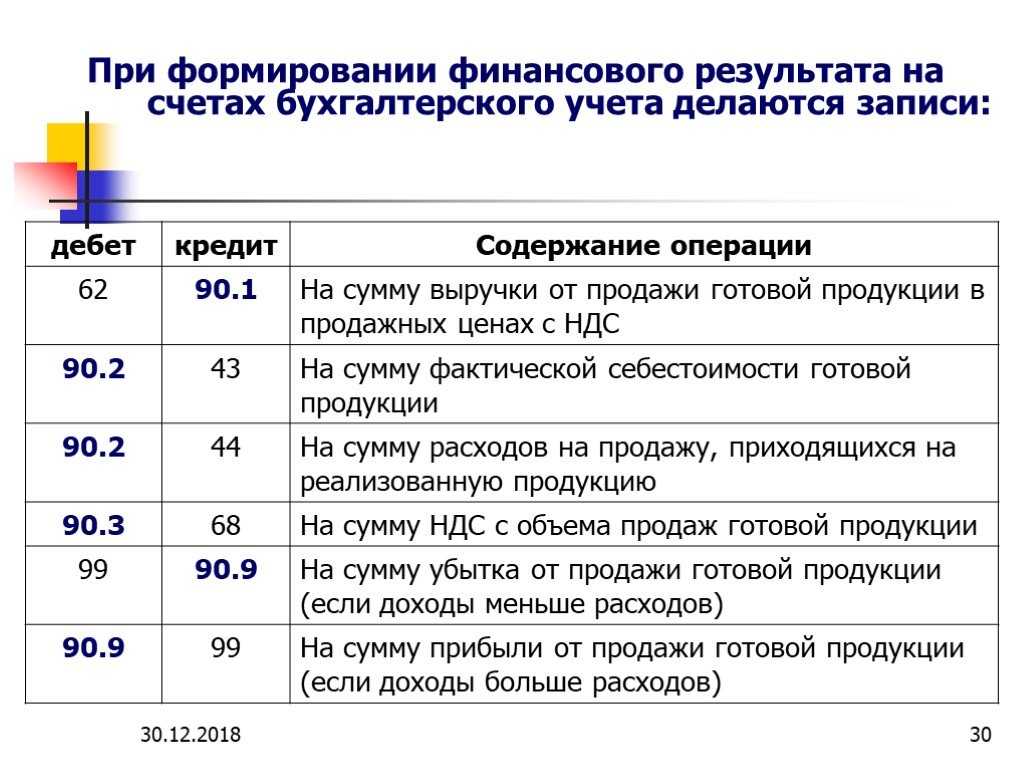

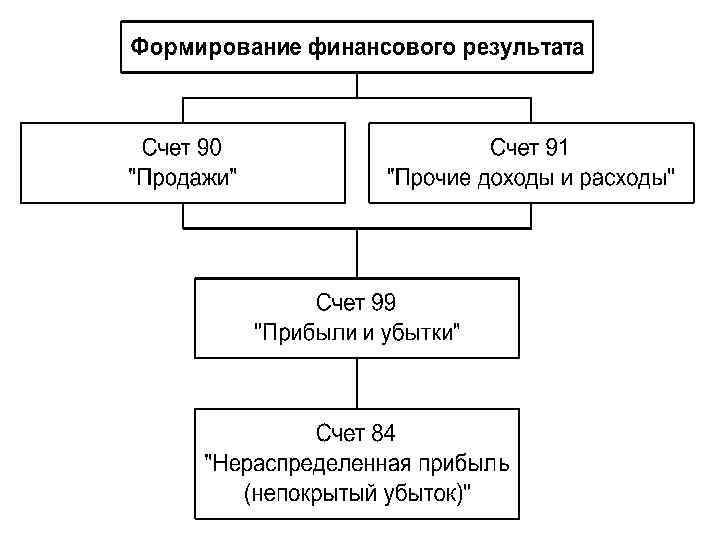

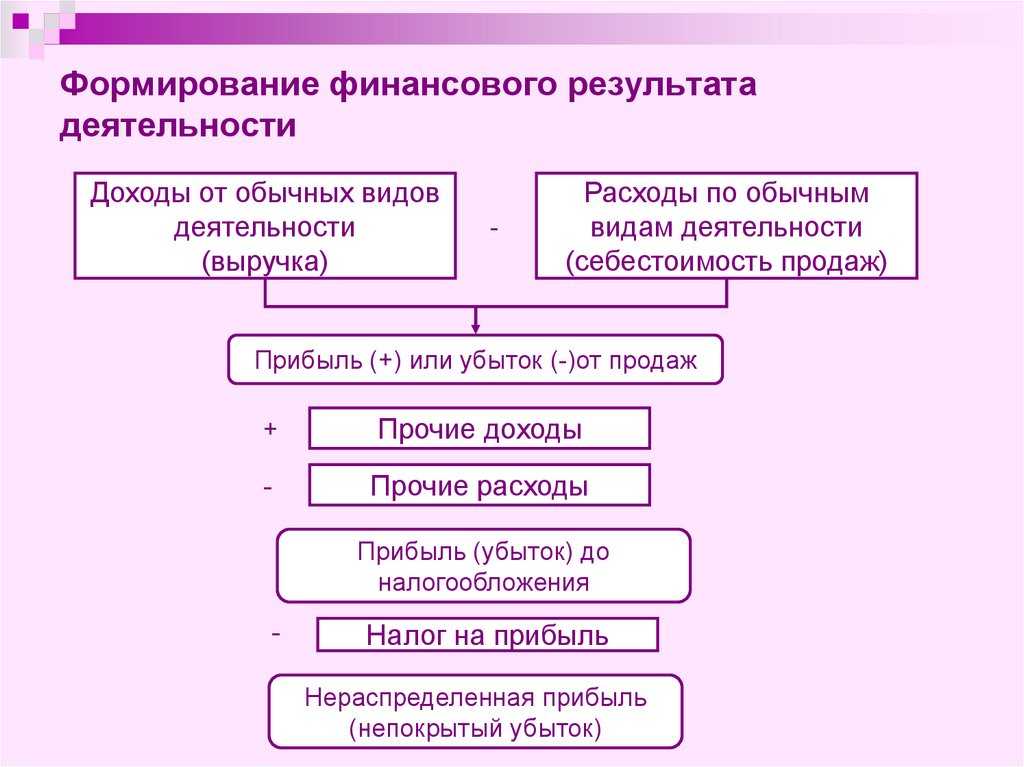

Глава №2. Что служит источником для заполнения колонок «Остаточная стоимость амортизируемого имущества»?

Источником заполнения служит разница между счетом учета основного средства и счетом начисления амортизации.

Для сверки данных мы также воспользуемся отчетом «Анализ субконто» (см. главу №1).

В поле «Виды субконто» мы выбираем субконто «Основные средства» (см. рис. №7).

Рисунок № 7. Выбор вида субконто.

Чтобы получить данные в разрезе мест регистрации обособленных подразделений, мы должны добавить группировку, показывающую данную информацию.

Добавляем группировку и выбираем «Подразделение» (см. рис. №8).

Рисунок № 8. Добавление группировки.

Далее мы входим в состав данных выбранной группировки (нажимаем на крестик, расположенный слева от аналитики) и выбираем из состава реквизит «Регистрация» (см. рис. №9).

Рисунок № 9. Выбор реквизита аналитики.

Далее в отборах добавляем аналитику «Основные средства» по реквизиту «Группа учета ОС» (см. рис. №10).

Рисунок № 10. Выбор аналитики отбора.

ВАЖНО. Нас не интересуют основные средства, которые входят в группу учета ОС «Капитальные вложения в арендованное имущество», поэтому мы исключим данные основные средства из отчета (см

рис. №11).

Рисунок № 11. Указание отбора.

Далее мы добавим счета учета основных средств для отбора. В данном случае это группы счетов 01 и 02 (см. рис. №12).

Рисунок № 12. Отбор по группам счетов

Чтобы в отбор попали субсчета указанных нами групп счетов, укажем вид сравнения «В группе из списка»:

Рисунок № 13. Указание вида сравнения.

Далее выбираем необходимый нам период, в нашем примере это – январь. Формируем отчет.

Мы получаем обороты за интересующий период в разрезе мест регистрации обособленных подразделений с данными по остаточной стоимости основных средств. Полученные данные теперь можно сравнить со Справкой-расчетом. Если возникают вопросы – можно расшифровать наш отчет до проводки (см. рис. №14,15).

Рисунок № 14. Сверка отчетов.

Рисунок № 15. Расшифровка отчета «Анализ счета».

Консультации: Налог на прибыль организаций

Налог на прибыль. Если речь идет о юридических лицах, ставка составляет пятнадцать процентов, либо предусматриваются ставки, которые указаны в Соглашениях об избежании двойного налогообложения.

Перечисление НДФЛ требуется осуществлять в день выплаты дивидендов акционерам (участникам) либо в течение следующих суток после снятия с расчетного счета средств для выплаты дивидендов. Перечисление налога на прибыль производится не позже следующего дня после того, как были перечислены дивиденды.

Отчетность по налогу на прибыль обязаны предоставлять русские предприятия, которые являются налоговыми агентами (организациями, являющимися источником получения и выплаты доходов).

Доходы от полученных и выданных дивидендов, а также расчет налога на прибыль указываются в декларации по налогу на прибыль так:

- В случае выплаты дивидендов русской организации: подраздел 1.3 раздела 1 декларации налога на прибыль содержит расчет налога по отдельным видам дохода, при этом Лист 03 (расчет налога на прибыль, который удерживается налоговым агентом, — источником выплаты доходов) включает в себя отдельные виды доходов. Сведения о расчете налога приводятся в п. 2 ст. 275 НК РФ, а правила заполнения листа 03 указываются в рамках Приказа ФНС России от 26 ноября 2014 № ММВ-7-3/

- При получении дивидендов от российского или зарубежного предприятия: лист 04 (расчет налога на прибыль компаний с доходов, который исчисляется согласно ставкам, которые имеют отличия от ставки, представленной в п. 1 ст. 284 НК РФ) содержит сведения о доходах по дивидендам от их участия в иных организациях.

►Экономическая литература◄ ►Методика финансового анализа◄ ►Формы бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Третий раздел пассива баланса»Капитал и резервы» состоит из следующих статей.

| III. Капитал и резервы | Код строки |

| Уставный капитал (80) | |

| Собственные акции, выкупленные у акционеров (81) | |

| Добавочный капитал (83) | |

| Резервный капитал (82) | |

| в том числе: | |

| резервы, образованные в соответствии с законодательством | |

| резервы, образованные в соответствии с учредительными документами | |

| Нераспределённая прибыль (непокрытый убыток) (99) | |

| Итого по разделу III |

В представленной выше таблице отражена схема третьего раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса.

«Уставный капитал» (строка 410). По данной статье показывается величина уставного капитала (сальдо счёта 80 «Уставный капитал») согласно положениям учредительных документов. Увеличение или уменьшение уставного капитала производится только после внесения в установленном порядке изменений в учредительные документы (устав) организации (организации).

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Все комментарии (12)

Приложите скрины с проблемой.

Также скрин О программе. Версия ПРОФ или КОРП. Зарплата рассчитывается в 1С:Бухгалтерия или в ЗУП.

Елена, добрый вечер,

Регистр налогового учета Расходы на оплату труда более сложный, он включает не только информацию бухгалтерских продок, но строится по следующим регистрам 1С:

РегистрСведений.НастройкиСистемыНалогообложения РегистрСведений.ДолиСписанияКосвенныхРасходов РегистрСведений.НоменклатурныеГруппыРеализацииПродукцииУслуг РегистрБухгалтерии.Хозрасчетный

Для анализа высылаю полный запрос, если захотите ознакомиться подробнее.

А вот кусочек кода Справка-расчет распределения прибыли по бюджетам субъектов РФ, он собирает данные из бухгалтерского регистра Хозрасчетный и РегистрСведений.РасчетДолейБазыНалогаНаПрибыль.

Запрос также прилагаю.

Вам нужно найти все места, где вы корректировали вручную данные по зарплате и понять, почему вы это сделали. И лучше идти в этом случае отдельно по каждому месяцу, а не с начала года, чтобы определиться с месяцем возникновения ошибки. Там и искать.

Можно также запустить Экспресс-проверку в 1С. Этот отчет обычно ловит расхождения в регистрах и бухгалтерских проводках и показывает проблемные места. Хотя все-таки это больше для учетных ошибок и НДС. Но можно попробовать.

Если в разделе Отчеты у вас Экспресс-проверки нет, добавьте отчет по кнопке Настройки панели навигации, как показано на рисунке.

Я посмотрела код конфигурации по заполнению отчетов.

По второму отчету Справка-расчет распределения прибыли по бюджетам субъектов РФ начинайте проверять сразу регистр сведений Расчет долей базы налога на прибыль.

Откройте регистр через Все функции, если Экспресс-проверка не поможет, и сверьте все записи указанного регистра сведений за указанный период.

Комплексная автоматизация управления ресурсами предприятия на базе 1С. Оценка стоимости и сроков проекта бесплатно!

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

Основными задачами процесса бюджетирования являются:

- Планирование деятельности;

- Контроль исполнения планов;

- Анализ деятельности.

Именно эти задачи можно решить при помощи автоматизации процесса бюджетирования и внедрения подсистемы Бюджетирование в 1С:ERP Управление предприятием 2.

Дивиденды в 1С 8.3

Поговорим о немаловажной теме – начисление дивидендов в 1С 8.3, рассмотрев в ее рамках, как отразить дивиденды в 1С двумя способами – путем операций, проведенных вручную и автоматически, – далее рассчитаем и сформируем 2-НДФЛ и 6-НДФЛ

Расчет и выплата дивидендов в 1С 8.3

Программа 1С 8.3, разработанная на платформе 1С:Предприятие, содержит функциональный блок, который поможет нам осуществить наши операции. Попасть в него можно или через «Зарплата и кадры-Зарплата», или через «Операции-Бухучет».

Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять дивиденды и уплачивать налоги по ним, только по одной организации. Если у вас несколько организаций и вы хотите вести учет в одной информационной базе по неограниченному числу организаций, вам необходима программа 1С:Бухгалтерия предприятия ПРОФ.

Нам надо создать новый документ. В открывшейся форме заполняем:

- Организацию;

- Указываем получателя;

- Время, за которое мы будем производить начисление.

Прописываем начисленную сумму и заполняем ее в «Начислено».

Для наглядности мы делаем начисление за первое полугодие 2018.

Сумма НДФЛ рассчитается автоматом, исходят из 13%, а также автоматически рассчитается итоговая сумма выплаты за вычетом налога на доходы физических лиц.

Не закрывая документ, мы можем автоматом создать платежные поручения на перечисление дивидендов и налогов.

Нажимаем на кнопку «Выплаты». В диалоговом окне отобразятся сформированные платежные поручения, которые вы сразу можете отправить в банк, нажав на советующую кнопку. Если вы нечаянно закрыли диалог, их также можно найти, зайдя в блок «Банк и касса-Банк-Платежные поручения».

Теперь сформируем вторую форму НДФЛ, для чего мы заходим в блок «Зарплата и кадры-НДФЛ».

В новом документе заполняем основные поля:

Табличная часть заполнится автоматически, нам с вами остается только записать и провести документ.

Теперь давайте сформируем отчет по шестой форме НДФЛ, для чего зайдем в тот же функциональный блок через «Зарплата и кадры».

В появившемся окне заполняем данные о фирме и период – 9 месяцев 2018 года, и нажимаем «Создать».

Рис.11 Данные о фирме и период

В сформированном отчете заходим в «Раздел 1» и видим, что данные заполнились верно, а что самое главное автоматически.

Рис.12 «Раздел 1» в отчете

Ручное начисление и выплата дивидендов в программе

Чтобы произвести наши начисления в ручном режиме, заходим в блок «Операции»- «Бухгалтерский учет»- «Операции, введенные вручную».

Рис.13 Операции, введенные вручную

Создаем новый документ, заполняем поле «Организация» и табличную часть.

Рис.14 Создаем новый документ

В табличной части заполняем проводку 84.01 и 70, т.к. физическое лицо (учредитель-акционер) Абрамов Г.С. является сотрудником организации.

Хотелось бы обратить внимание на один немаловажный момент: учредитель-акционер не является сотрудником – счет 84.01 будет корреспондировать со счетом 75.02. Рис.15 Установка даты

Рис.15 Установка даты

Добавляем проводки по удержанию НДФЛ, счет 70 с 68.01.

Рис.16 Проводки по удержанию НДФЛ, счет 70 с 68.01

Записываем и заканчиваем работу с документом.

В одном документе мы можем начислить дивиденды и удержать налог сразу по нескольким работникам.

Отразим в формах 2НДФЛ и 6НДФЛ налог. Заходим «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

Рис.17 Все документы по НДФЛ

Нажимаем кнопку «Создать», в открывшемся списке делаем выбор – «Операции учета НДФЛ».

Рис.18 Операции учета НДФЛ

Рис.19 Данные созданной операции

Уделите особое внимание заполнению информации об удержанном налоге, т.к. по информации оттуда будет заполняться 2 раздел шестой формы НДФЛ

Без вычета НДФЛ указываем сумму выплаченного дохода.

Рис.20 Сумма выплаченного дохода

К каждой вкладке есть колонка «Включать в декларацию по прибыли». Признак должен быть установлен, если дивиденды будут выплачены акционерным обществом. При этом данные о рассчитанных суммах и налоге не будут включены во вторую форму НДФЛ, а войдут в декларацию по налогу на прибыль.

Теперь нам нужно только провести и закрыть документ.

Мы увидели, что автоматизация бухгалтерского учета на базе 1С Бухгалтерия существенно упрощает все операции, минимизируя возможность ошибки и трудозатраты бухгалтера. Если у вас возникли вопросы по этому или любому другому участку учета, обратитесь к нашим специалистам. Мы с радостью поможем вам и предоставим необходимые консультации по 1С.

Выплата дивидендов частями

По итогам 2011 г. организация получила прибыль, и ее единственный учредитель хочет выплатить дивиденды, но не сразу всю сумму, а с разбивкой по месяцам. Бухгалтер не знает, как в этом случае поступить: закрепить такой порядок выплаты дивидендов в решении единственного учредителя и как в этом случае платить налог на доходы физических лиц?

Действующее законодательство не запрещает выплачивать дивиденды по частям. Но в данном случае все зависит от порядка распределения прибыли, который закреплен в уставе организации. Если в уставе о ежемесячной выплате дивидендов ничего не сказано, то такое условие необходимо зафиксировать в решении учредителя.

При этом удерживать и перечислять НДФЛ нужно при выплате учредителю каждой части дивидендов (п. 2 ст. 214 НК РФ), то есть в тот день, когда деньги будут выданы ему из кассы или перечислены на счет (пп. 1 п. 1 ст. 223 НК РФ). Налог удерживают по ставке 9% (п. 4 ст. 224 НК РФ).

При этом закон не запрещает учредителю в любой момент изменить свое решение о распределении прибыли и, например, оставить ее часть в распоряжении организации на развитие производства. Таких ограничений в Законе об обществах с ограниченной ответственностью нет.

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

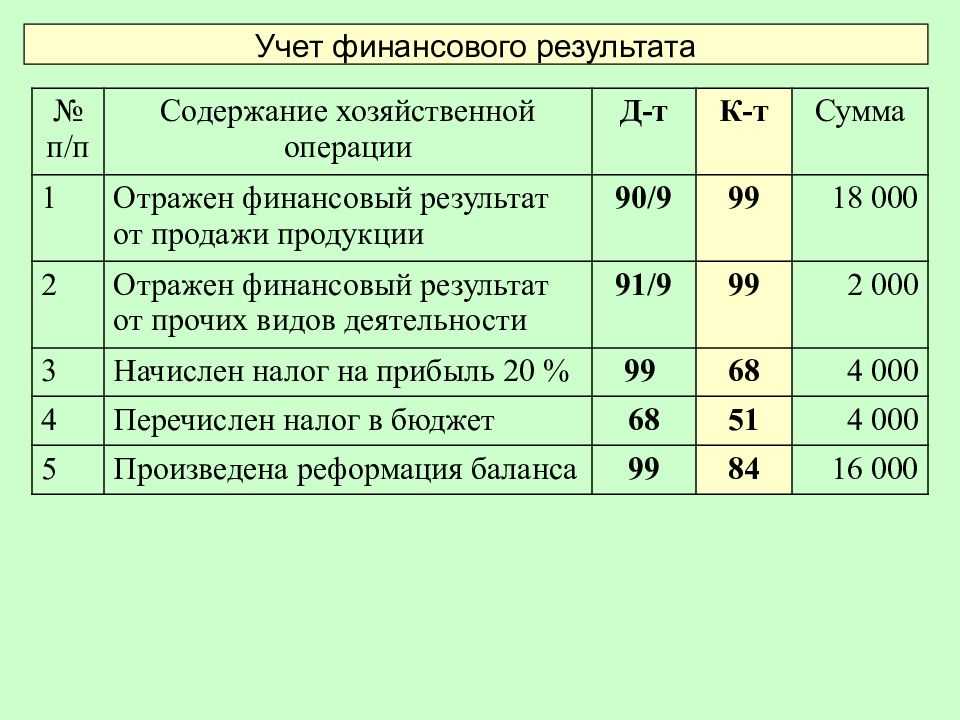

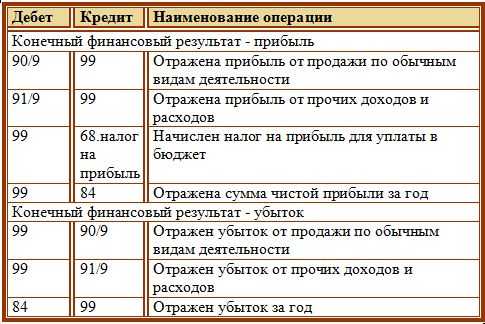

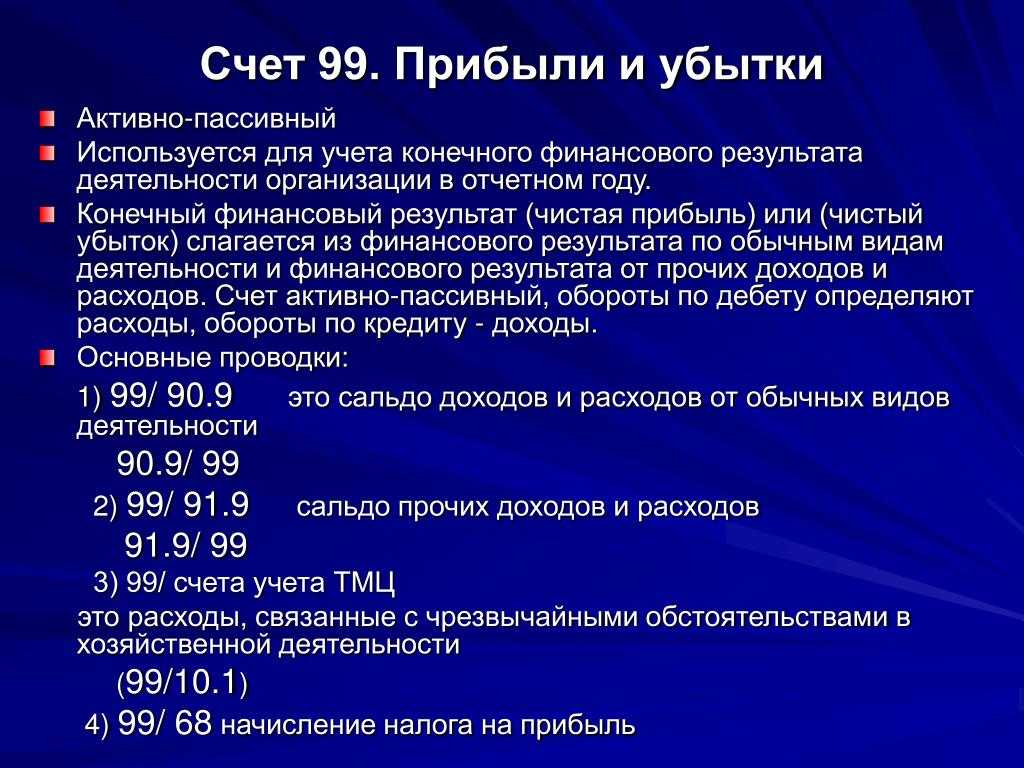

Дивиденды: проводки

Целью любой коммерческой организации является получение прибыли. Полученный чистый положительный финансовый результат деятельности предприятия может быть по решению учредителей направлена на развитие компании или на выплату доходов участникам. Рассмотрим понятие «бухучет дивидендов», проводки, которые необходимо сформировать в учете.

Дивиденды — часть чистой прибыли, выплачиваемой участникам или акционерам общества. Размер прибыли, подлежащей распределению, определяется по окончании финансового года. Сумма ее отражается итоговой годовой записью по кредиту счета 84.

Решение о такой выплате может принять только общее собрание участников или акционеров общества. Если учредитель единственный, то решение о распределении части положительного финансового результата принимается только им.

Расчеты с учредителями отражаются на счете 75 плана счетов бухгалтерского учета. Для расчетов по выплате доходов Минфин в Приказе № 94н рекомендует открыть к нему субсчет 2. Аналитический учет следует вести в разрезе каждого учредителя. Исключение составляют расчеты с акционерами — собственниками акций на предъявителя в АО, поскольку установить их идентификационные данные невозможно.

- Отражаются начисления на дату принятия решения о выплате части нераспределенного положительного финансового результата компании собственникам.

- Начислены дивиденды: проводка Дт 84 Кт 75.

- Выплату дохода учредителю отражаем записью Дт 75 Кт 50, 51.

Налогообложение выплат участникам общества

С перечислений в адрес физических лиц компания обязана исчислить, удержать и перечислить в бюджет НДФЛ (ст. 226 НК РФ). Сделать это нужно не позднее следующего дня. Ставка для налоговых резидентов РФ составляет 13 %, для нерезидентов — 15 %.

В отношении части прибыли, выплачиваемой организации, она признается налоговым агентом, то есть должна удержать и перечислить в бюджет налог на прибыль (п. 3 ст. 275 НК РФ). Причем это правило распространяется и на предприятия, работающие:

- на общей системе налогообложения;

- на упрощенной системе налогообложения.

Ставка, в соответствии с пп. 2 п. 3 ст. 284 НК РФ, составляет 13 %. Исключением являются выплаты в адрес российской компании, которая владеет не менее чем половиной уставного капитала не менее чем 365 дней подряд до момента выплаты. Если же учредитель — иностранная компания, то ставка составляет 15 %. Перечислить налог также необходимо не позднее следующего дня.

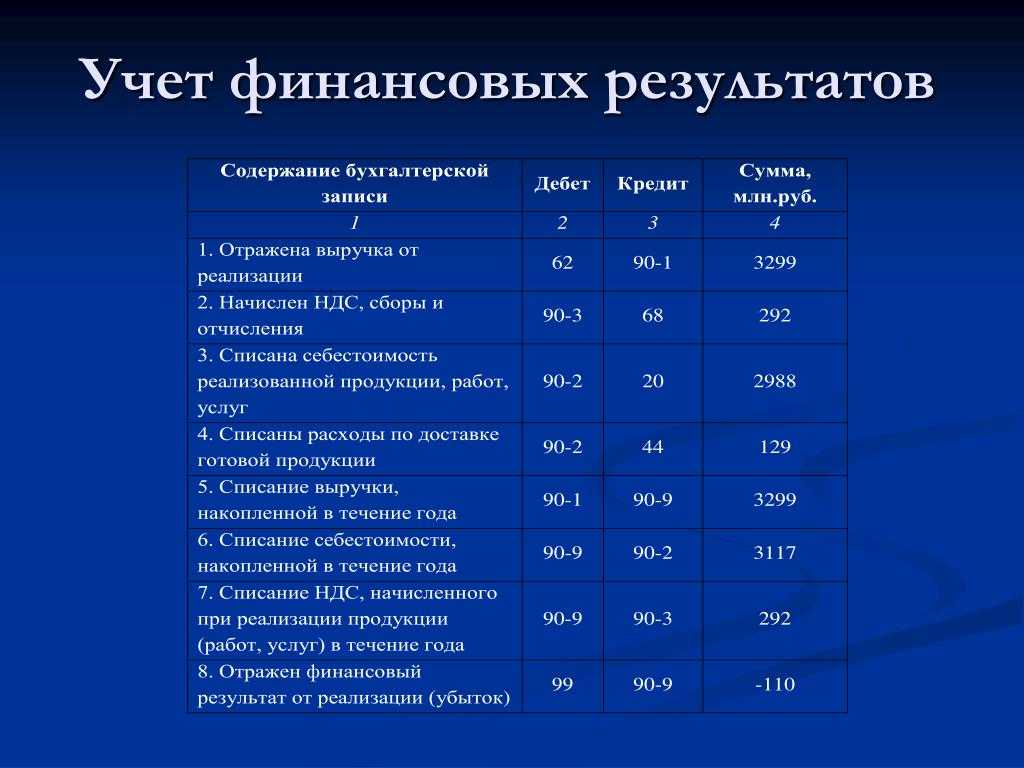

Дивиденды: начисление и выплата, проводки в бухучете

Рассмотрим на примере.

По решению учредителей, ООО «Компания» 15.02.2018 выплачивает часть чистой прибыли трем участникам: АО «Учредитель», Иванову С.М., Семенову К.С. — каждому в размере 100 000 руб. Все получатели — налоговые резиденты РФ.

|

Принято решение о перечислении части положительного финансового результата учредителям: 100 000 × 3 |

300 000 | 84 | 75 |

|

Исчислен НДФЛ с перечислений физическим лицам: (100 000 × 2) × 13 % |

26 000 | 75 | 68 |

|

Исчислен налог на прибыль с доходов в адрес организации: 100 000 × 13 % |

13 000 | 75 | 68 |

|

Перечислено по решению о распределении части финансового результата: 300 000 – 26 000 – 13 000 |

261 000 | 75 | 51 |

| Удержанный НДФЛ перечислен в бюджет | 26 000 | 68 | 51 |

| Удержанный налог на прибыль перечислен в бюджет | 13 000 | 68 | 51 |

Полученные дивиденды: бухгалтерские проводки

Если ваша компания является участником другой организации, то она может быть получателем дивидендов. На дату получения такого дохода бухгалтер сделает проводки:

- Дт 51 Кт 76 — получены доходы от участия в другой компании;

- Дт 76 Кт 91 — полученные дивиденды отражены в доходах.

Полученную часть нераспределенного дохода дочерней организации следует обособленно отразить в отчете о финансовых результатах организации по строке 2310 «Доходы от участия в других организациях».

В налоговом учете следует иметь в виду, что с дивидендов, полученных от российской компании, уже был удержан налог на прибыль (п. 3 ст. 275 НК РФ). Поэтому данные поступления не увеличивают базу по налогу.

Настройка правил получения фактических данных

Для формирования план-фактного анализа по статье необходимо создать правило с типом «Фактические данные». Для начала определим источник данных для правила:

- Оперативный учет;

- Регламентированный учет;

- Международный учет;

- Произвольные данные.

Выбирая разделом источника данных Оперативный учет, вы получаете возможность выбора хозяйственной операции, данные которой будут учтены при формировании фактических данных.

Открыв хозяйственную операцию, можно получить некоторые подсказки о получаемых данных, например: регистр, из которого будут получены данные, и аналитика данного регистра; Документы, формирующие движения по указанному регистру, и возможные для выбора показатели.

Показатели для выбора можно также увидеть и в самих правилах получения фактических данных.

При выборе раздела источника данных – Регламентированный учет или Международный учет, за основу будет выбран тот или иной план счетов. В отчет по фактическим данным попадет сальдо или обороты по выбранному счету. Существует возможность установки ограничения по корреспондирующему счету.

Использование в качестве источника произвольных данных возможно только при работе через толстый клиент. При выборе данного раздела откроется возможность самостоятельного написания запроса (конструктор запросов). При этом надо учитывать ряд нюансов в написании запросов, обозначенных фирмой 1С.

На закладке «Дополнительный отбор» при любом выборе источника данных можно установить отбор по аналитике, определенной для данной хозяйственной операции.

Закладка «Заполнение аналитик статьи» предназначена для уточнения способа заполнения аналитики в отчетах при установке использования расширенной настройки заполнения статьи, в противном случае заполнение аналитик статьи осуществляется автоматически, с учетом выбранных ранее настроек статьи бюджета.

Автоматизация на базе 1С:ERP 2.5

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

-

Заливка в adobe illustrator

-

Как компилировать в visual studio code pawn

-

Что лучше codeblocks или visual studio

-

Listbox vba excel свойства и методы

- Word одна из самых совершенных программ

Как внести исправления по сотрудникам

Если в первичном расчете по страховым взносам будут обнаружены ошибки, их нужно исправить, сдав уточненный расчет.

Ошибки могут быть допущены в разных разделах. Однако чаще всего бухгалтеров волнует вопрос, как внести исправления в третий раздел расчета. Напомним, что раздел 3 включает в себя персонифицированные данные.

ФНС выпустила разъясняющее письмо по вопросу исправления данных в разделе 3 расчета по взносам (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Ошибка № 1 . Неверные персональные данные по работнику.

Как исправить ошибку. В подраздел 3.1 нужно перенести данные первичного отчета. В строках 190-300 подраздела 3.2 нужно поставить нули. Далее нужно заполнить подразделы 3.1 и 3.2, указав верные данные. При необходимости бухгалтеру также следует внести корректировки в раздел 1.

Ошибка № 2 . Лишние сведения в разделе 3, не касающиеся персональных данных.

Как исправить ошибку. В строках 190-300 подраздела 3.2 нужно поставить нули. Далее внести правки в раздел 1.

На практике нередко возникает ситуация, при которой организация производит выплаты своим акционерам (участникам) за счет нераспределенной прибыли прошлых лет, имеющейся в ее распоряжении на основании данных бухгалтерского баланса. За отчетный год, по итогам которого распределяются дивиденды, у организации отсутствует чистая прибыль, что подтверждается данными, содержащимися в форме N 2 «Отчет о прибылях и убытках». При этом организация не создавала в бухгалтерском учете специальных фондов для выплаты дивидендов. У бухгалтеров на практике возникает вопрос: можно ли в такой ситуации считать произведенные выплаты дивидендами? И от решения этого вопроса зависит порядок налогообложения таких выплат акционерам (участникам). Ведь если выплаты за счет нераспределенной прибыли прошлых лет нельзя признать дивидендами, то у их получателей образуются безвозмездно полученные денежные средства. Если участниками юридического лица являются другие организации, то для них такие выплаты будут признаваться внереализационным доходом (п. 8 ст. 250 НК РФ). Для учредителей — физических лиц возникнет доход, облагаемый НДФЛ по ставке 13% (ст. 209, п. 1 ст. 224 НК РФ). Таким образом, воспользоваться льготными ставками, установленными в отношении дивидендов, не получится.

Порядок выплаты дивидендов регулируется гражданским законодательством.

В частности, п. 2 ст. 42 Закона об акционерных обществах установлено, что источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Однако создание таких фондов не является обязанностью общества и в ст. 35 Закона об акционерных обществах, регулирующей фонды общества, прямо не предусмотрено.

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом — сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) — см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Имущество организаций

В данном случае для налогов также применяется годовой период (п. 1, статья 379), а вот для промежуточной отчетности все зависит от имущественной стоимости, выступающей в качестве базы для расчета:

|

Стоимостный показатель |

Периодичность |

|

Среднегодовая |

Первый квартал, полугодие, девять месяцев |

|

Кадастровая |

I, II, III кв. |

Важно учитывать, что речь идет о региональном сборе, поэтому субъектные власти вправе самостоятельно принимать решения об отказе от установления временных рамок. Для уточнения информации по конкретному региону достаточно ознакомиться с местным законодательством