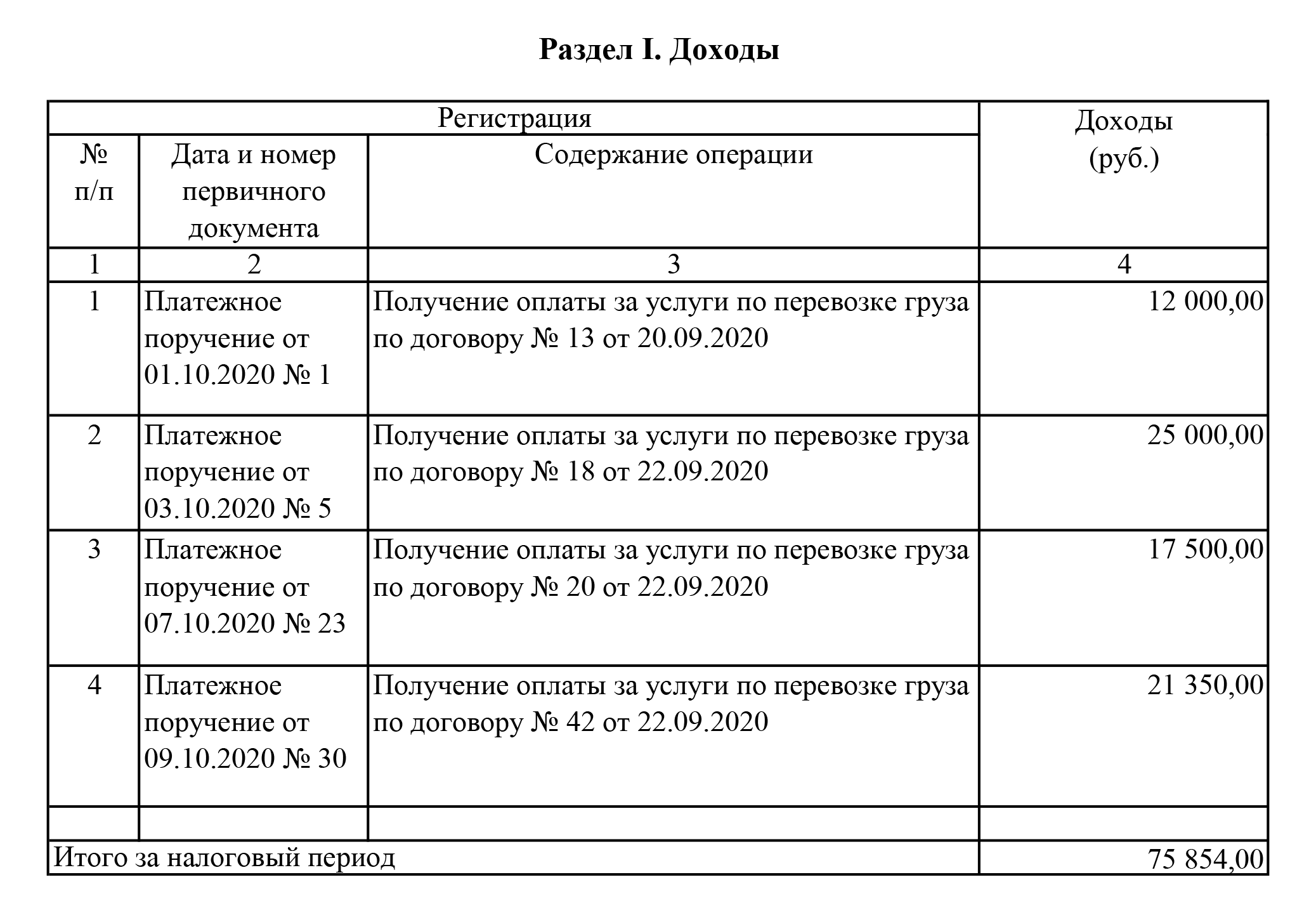

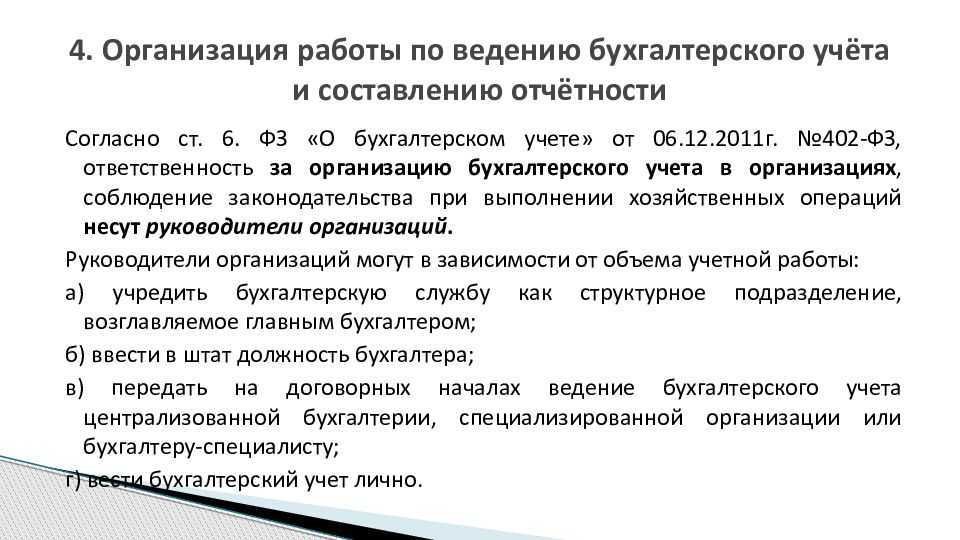

Подготовка к составлению промежуточной отчётности

Перед началом работы по заполнению отчётных документов подготовьте для них первичные данные. Для этого необходимо завершить все операции по периоду, за который готовится документ, а также произвести расчёт налогов.

Правила составления ПБО не отличаются от правил, которым бухгалтерия следует при формировании годового баланса:

- Документы составлены на русском языке.

- Суммы пишутся в «тыс. руб.».

- Отрицательные значения заключают в скобки.

- Отсутствующие показатели заменены прочерками.

- Данные представлены в сопоставлении с аналогичными показателями предшествующего периода.

Порядок формирования показателей бухгалтерской отчетности

Для каждой формы бухгалтерской отчетности существует свой порядок ее формирования:

-

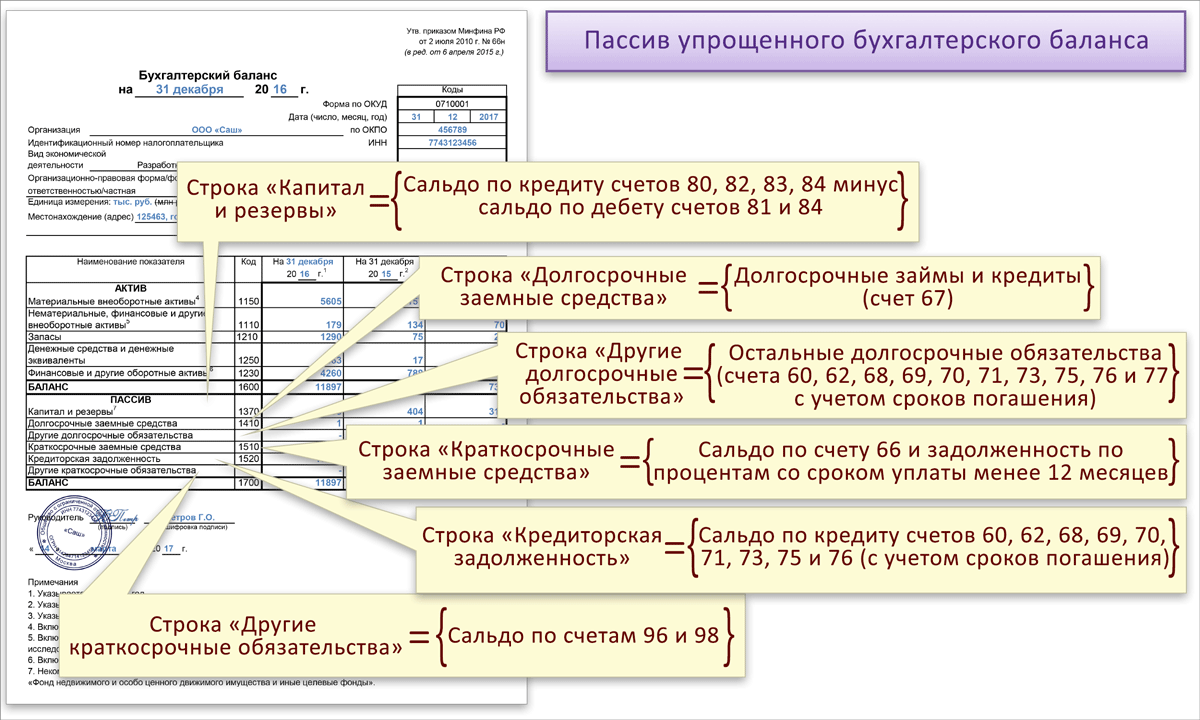

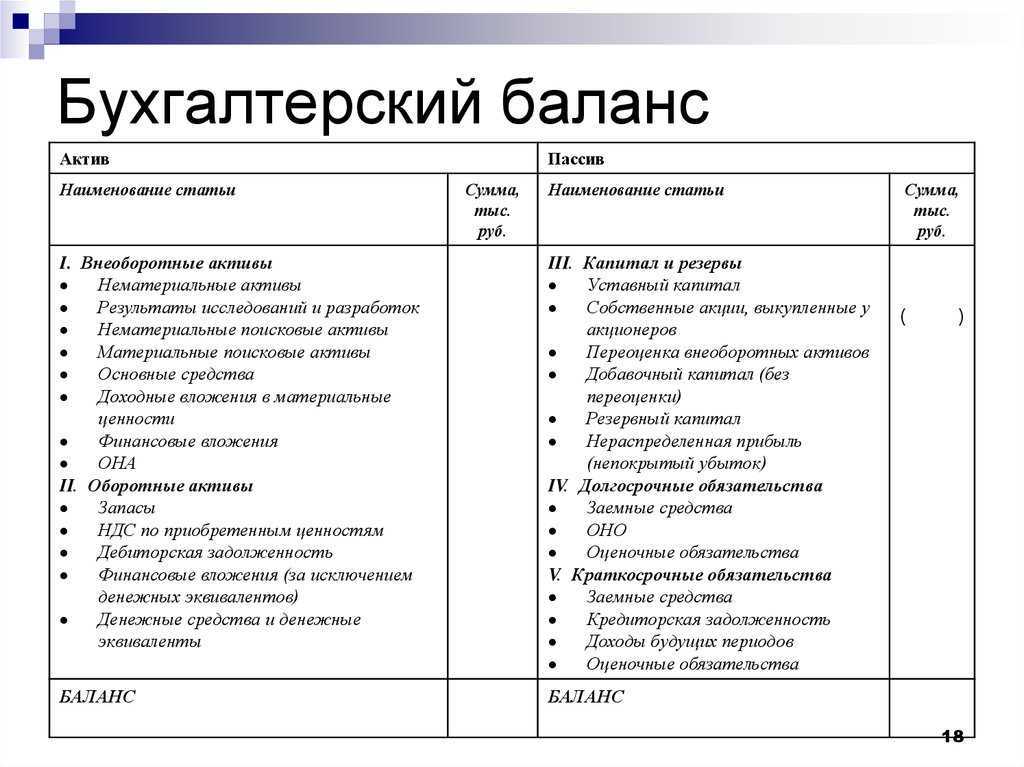

Формирование показателей баланса

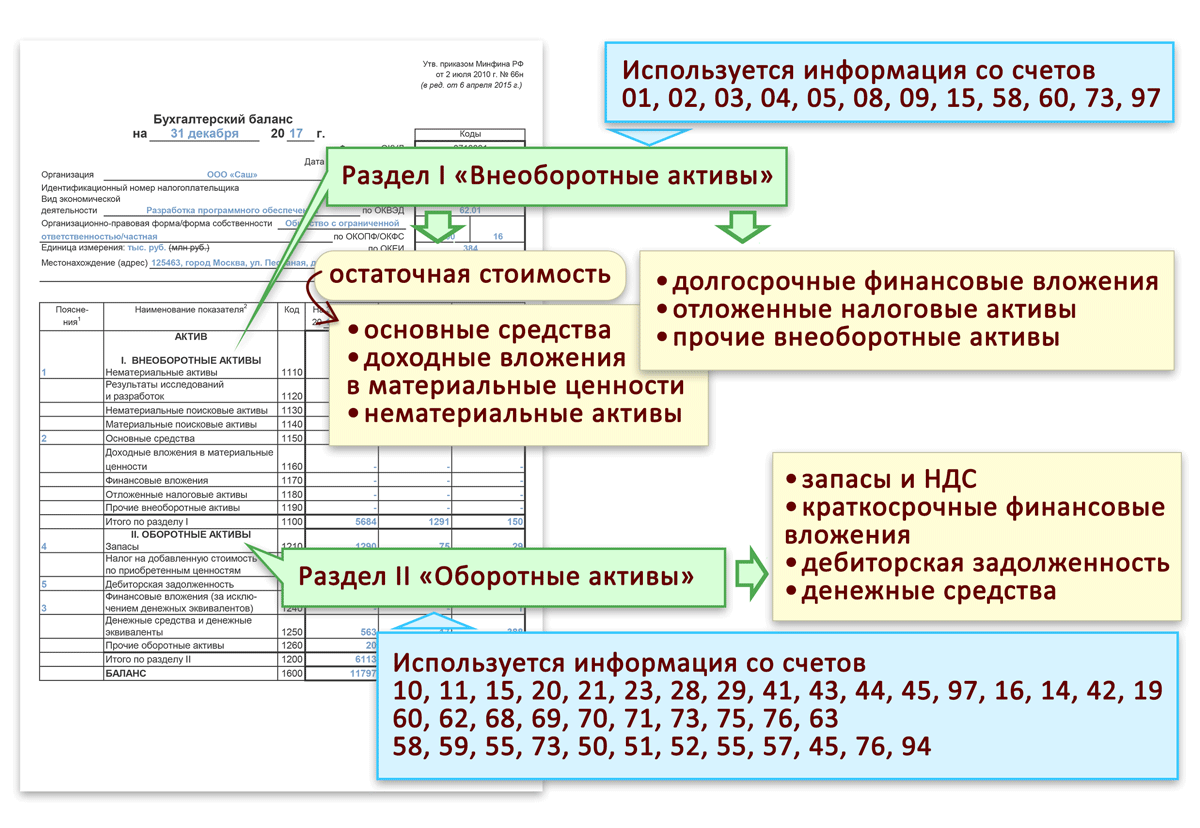

Баланс организации отражает состав ее имущества и источники такого имущества. Имущество отражено в разрезе статей актива баланса, а источники в разрезе статей пассива баланса.

По сути, данные в балансе – это остатки по счетам бухгалтерского учета в оборотно-сальдововой ведомости за тот период, за который баланс формируется.

Например, в строку «Запасы» актива баланса попадает сумма остатков по дебету счетов 10, 41 и т.д. В строку «Кредиторская задолженность» попадает сумма остатков по кредиту счетов 60, 68, 69, 70, 71 и т.д.

По окончании формирования баланса сумма всех строк актива баланса должна быть равна сумме всех строк пассива баланса.

-

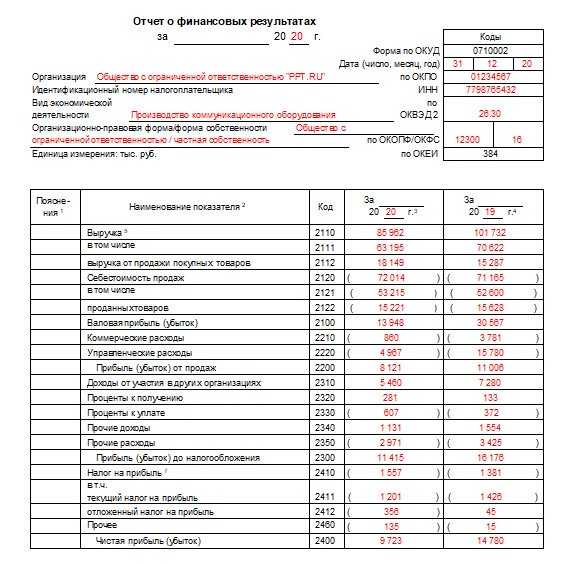

Формирование отчета о финансовых результатах

Данная форма отчета раскрывает информацию о выручке предприятия от реализации товаров, услуг или работ и прочих доходах, а также о сумме затрат на себестоимость реализованных товаров, услуг или работ и прочих расходах. Конечным результатом такого отчета является определение чистой прибыли организации.

Для формирования данного отчета, бухгалтер суммирует обороты за отчетный период по таким счетам как 90 и 91, где по субсчетам отражены доходы и расходы предприятия по различным статьям.

-

Формирование отчета о движении денежных средств.

Данный отчет отражает движение денежных средств организации по расчетным счетам и в кассах предприятия за отчетный период.

Отчет о движении денежных средств состоит их трех разделов, в каждом из которых отражены поступления и платежи:

- поступления и платежи по текущей деятельности;

- поступления и платежи по инвестиционной деятельности;

- поступления и платежи по финансовой деятельности.

Для формирования данного отчета бухгалтер суммирует данные по счетам учета денежных средств 50, 51, 52.

Конечным результатом отчета является сальдо денежных потоков на конец периода, показатель которого должен совпадать с суммой остатком по дебету счетов 50, 51, 52.

-

Формирование отчета об изменении капитала

Данная форма отчета отражает любые изменения состава капитала организации, которые имели место в отчетном периоде.

Данные для отчета бухгалтер берет из оборотов по соответствующим счетам бухгалтерского учета.

Например, увеличение или уменьшение акций предприятия отражается на счете 81, а изменение резервного капитала – на счете 82 и т.д. -

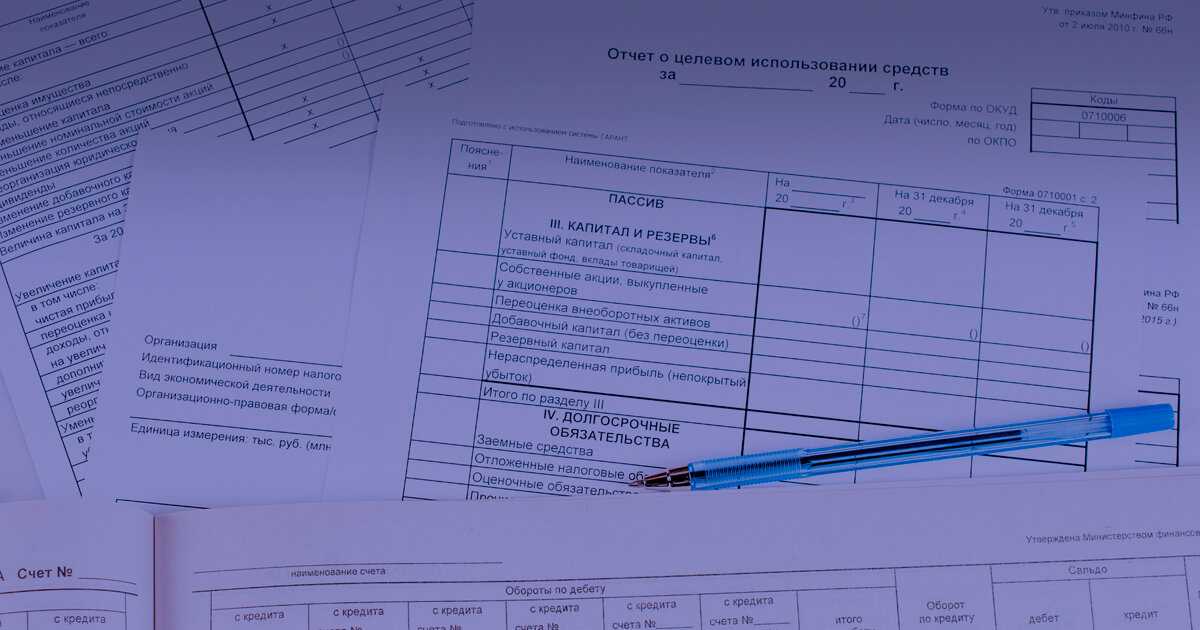

Формирование отчета о целевом использовании полученных средств

Данная форма отчета заполняется только теми организациями, которые в отчетном периоде получили целевое финансирование.

Данные отчета бухгалтер берет из оборотов по счетам, на которых учитываются операции, связанные с использованием таких средств. -

Пояснительная записка

Данная форма отчета раскрывает подробно информацию из других форм отчетов.

Например, информацию из строки «Внеоборотные активы» баланса организации. Так, в данном отчете раскрывается структура и наименования внеоборотных активов.

Что считается упрощённой бухгалтерской отчётностью

Финансовая бухгалтерская отчётность в исходном виде — объёмный пакет документов, заполнение которых требует автоматизации и подготовленного специалиста. В маленьких фирмах зачастую не хватает опыта и ресурсов, чтобы выполнять обязательства в полном объёме.

Поэтому налоговики предусмотрели послабления, чтобы снизить нагрузку и освободить небольшим организациям ресурсы для развития бизнеса.

Упрощённая отчётность предусмотрена для:

- субъектов малого и среднего предпринимательства (МСП);

- некоммерческих организаций;

- участников проекта «Сколково».

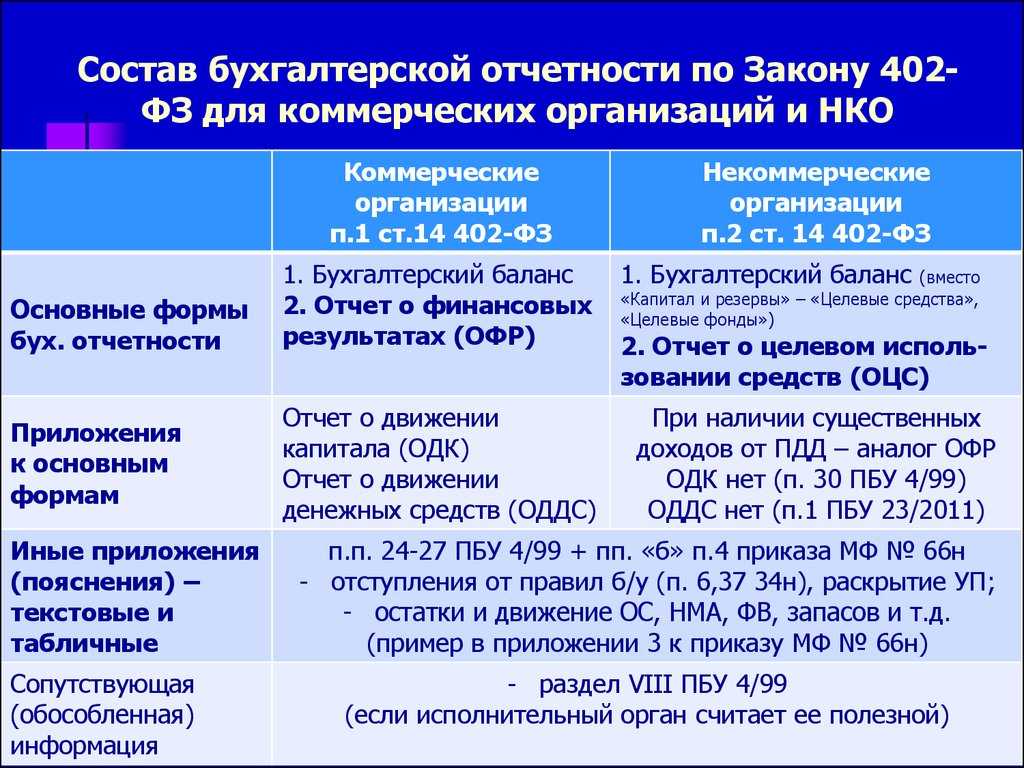

Основные документы в составе упрощённой бухотчётности:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт о целевом использовании денежных средств (для некоммерческих компаний).

Упрощённые формы отличаются от стандартных обобщением. Здесь показатели разделены на группы, не нужна детализация по статьям. Это упрощает отражение результатов и экономит время специалиста — а в малом бизнесе руководителю часто приходится делать это самому.

Ключевой критерий использования упрощённой бухотчётности — вхождение в МСП. Система налогообложения роли не играет — даже пользователи общего режима имеют право отчитываться по упрощённым формам. При этом решение остаётся на усмотрение организации — можно пользоваться стандартными отчётами, даже если есть право на упрощённые.

Отдельным субъектам российского бизнеса вести упрощённый учёт запрещено — они указаны в статье 6 закона №402-ФЗ.

Период промежуточной отчётности и сроки её представления

Так как формирование данного вида отчётов не обязательно, то периодичность определяется руководством компании: за полугодие/квартал/месяц или любой другой нужный период. Наиболее рациональный подход — составление по окончании каждого квартала. Это достаточный период для понимания динамики развития компании.

Решение о подготовке и сроках формирования ПБО фиксируется в учётной политике – совокупности способов, как вести бухгалтерскую документацию по этому вопросу.

Промежуточная отчётность объединяет сведения об имуществе и финансах юрлица на конкретный момент. Формирование идёт нарастающим итогом от 1 января текущего года. На подготовку документа чаще всего отводят 30 дней с момента окончания периода.

Конкретные даты кварталов вы можете увидеть ниже.

|

|

|

|

|

|

|

|

|

|

|

|

Зачем компании ведут бухгалтерскую финансовую отчётность

Бухгалтерская финансовая отчётность (БФО) — это бланки, в которых отражены результаты деятельности организации:

- доходы от продажи товаров, оказания услуг или выполнения работ;

- затраты на покупку сырья, зарплаты и другие цели;

- чистая прибыль;

- оставшиеся запасы продукции, оценка основных средств и прочих активов;

- дебиторская и кредиторская задолженность;

- и другие данные.

В финансовой отчётности организации заинтересованы две группы пользователей:

- внешние — налоговая инспекция, банки, контрагенты, инвесторы и другие лица, которые не относятся к предприятию. Они оценивают финансовое состояние, чтобы принять решение о сотрудничестве;

- внутренние — руководители, ключевые сотрудники, собственники. Они рассчитывают важные показатели, по которым принимают управленческие решения.

Бухгалтерская отчётность состоит из пяти форм, которые отражают и детализируют разные данные. Компании должны сдавать отчёты раз в год — до 31 марта года, следующего за отчётным. Некоторые фирмы могут ограничиться только двумя отчётами, а индивидуальные предприниматели и вовсе освобождены от БФО.

Формы заполняют на основе управленческого и бухгалтерского учёта. Документы должны содержать точные, полные, достоверные сведения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Как составлять бухгалтерскую отчетность?

То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности.

Технология составления отчетности

Технология составления бухгалтерской отчетности включает:

- изучение основных принципов формирования бухгалтерской отчетности;

- соблюдение этапов составления отчетности;

- проведение процедур, предшествующих заполнению форм бухгалтерской отчетности;

- соблюдение порядка формирования бухгалтерской отчетности;

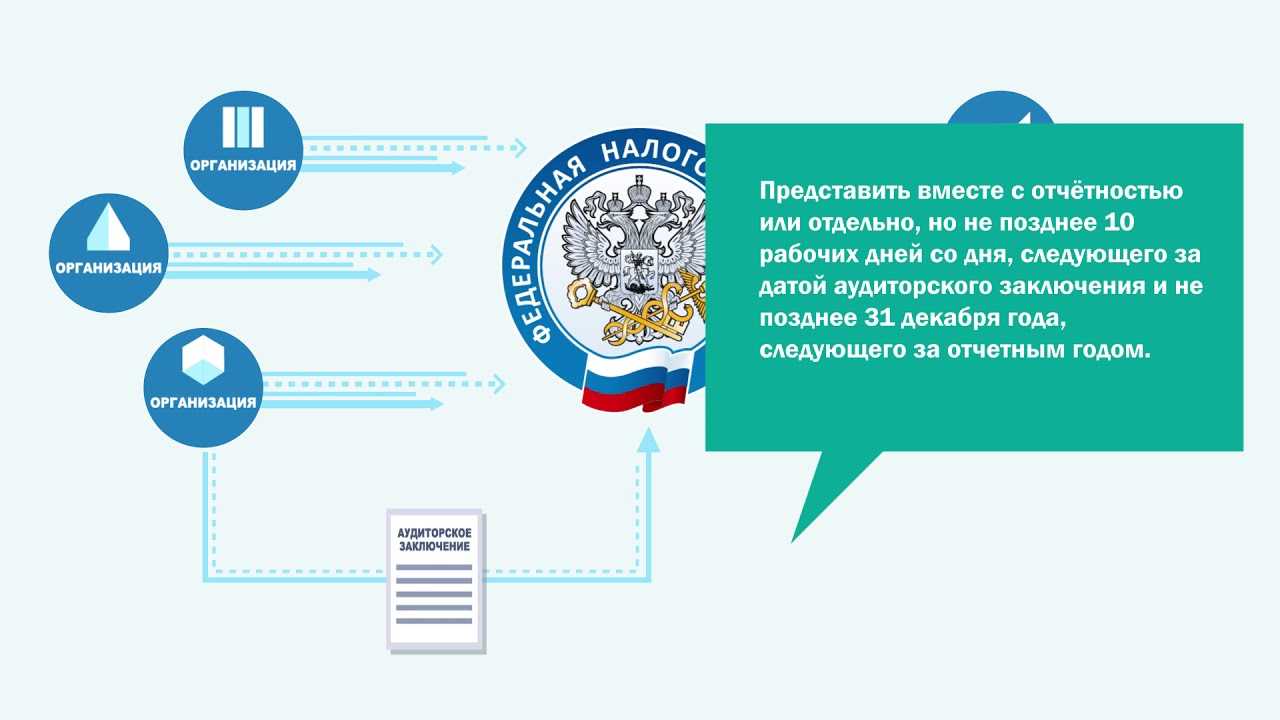

- аудит бухгалтерской отчетности;

- анализ бухгалтерской отчетности.

Этапы составления отчетности

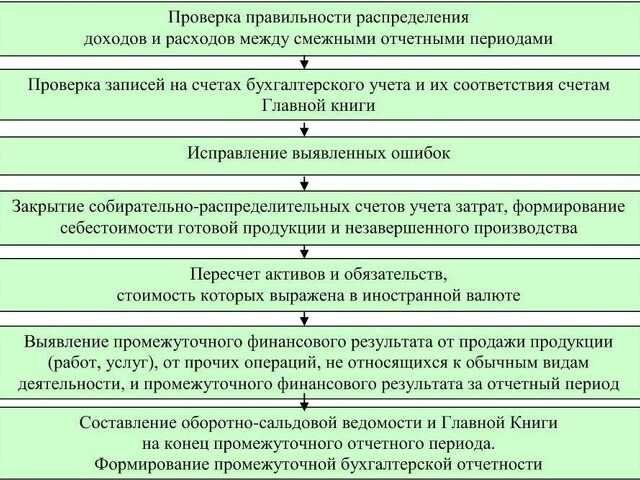

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации. Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

- Фиксирование всех операций, совершенных после окончания отчетного периода.

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

- перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

- все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

- любые исправления должны быть заверены датой и подписью исправившего;

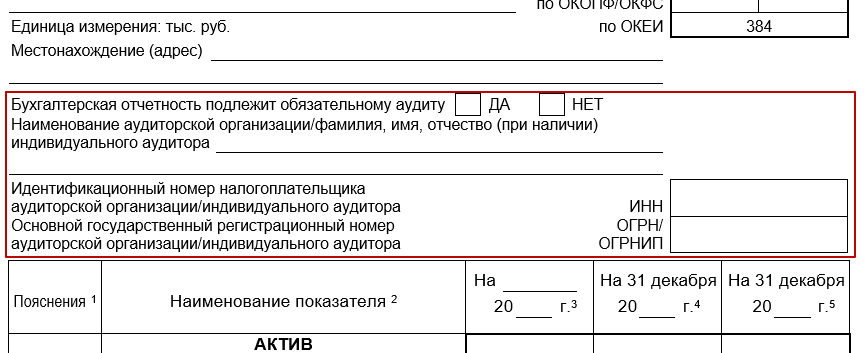

- бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

- на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы:

- объективность: данные отчетности должны отражать реальное положение предприятия;

- учет по начислению: все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

- соответствие: будущие запланированные расходы должны быть переведены в издержки; расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

- консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

- разумность: сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

- вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

- информация должна быть своевременной и последовательной, а также непрерывной;

- не допускается создание скрытых резервов;

- информация не должна содержать противоречий;

- содержание должно быть приоритетно перед формой;

- необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

- необходимо придерживаться последовательной учетной политики. изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности.

Какой бывает бухгалтерская финансовая отчётность

Виды отчётности в бухгалтерском учёте определяют по нескольким критериям:

| Критерий | Вид |

|---|---|

| Назначение | Внешний. Формы, которые получают внешние пользователи: налоговая инспекция, инвесторы, банки, контрагенты и другие. Бланки заполняют по правилам из нормативных актов |

| Внутренний. Формы, которыми пользуются собственники, ключевые сотрудники и руководители подразделений. Их используют для принятия решений и прогнозирования | |

| Полнота сведений | Полный. Организация сдаёт все формы бухгалтерской отчётности |

| Упрощённый. Предприятие заполняет два обобщённых бланка (этот вид доступен некоторым категориям бизнеса) | |

| Периодичность | Годовые. Бланки заполняют на основе данных за последний год. Эти формы предназначены для внешних пользователей |

| Промежуточные. Бланки заполняют на основе данных за месяц, квартал, полугодие или любой другой произвольный период. Такую отчётность составляют для внутреннего использования — например, краткосрочного планирования | |

| Характер | Первичный. Отчётность одной компании по данным собственного отчёта |

| Консолидированный. Отчётность группы компаний, в которой указывают общие показатели |

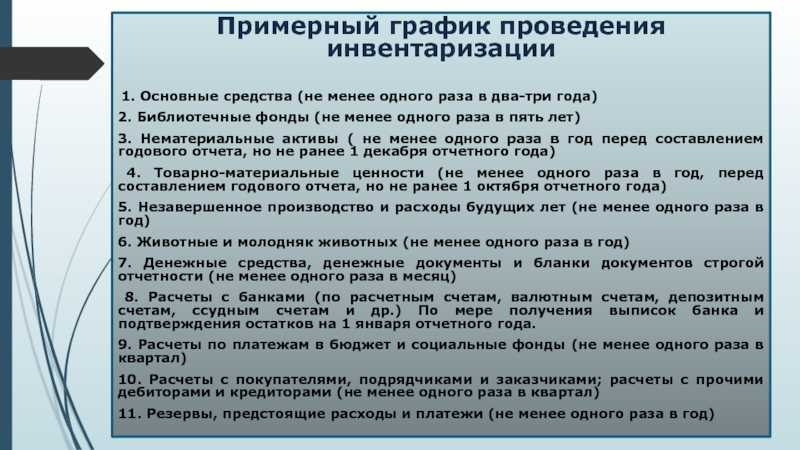

Слайд 9Примерный график проведения инвентаризации 1. Основные средства (не менее одного

раза в два-три года)2. Библиотечные фонды (не менее одного раза в пять лет)3. Нематериальные активы ( не менее одного раза в год перед составлением годового отчета, но не ранее 1 декабря отчетного года) 4. Товарно-материальные ценности (не менее одного раза в год, перед составлением годового отчета, но не ранее 1 октября отчетного года)5. Незавершенное производство и расходы будущих лет (не менее одного раза в год)6. Животные и молодняк животных (не менее одного раза в год)7. Денежные средства, денежные документы и бланки документов строгой отчетности (не менее одного раза в месяц) 8. Расчеты с банками (по расчетным счетам, валютным счетам, депозитным счетам, ссудным счетам и др.) По мере получения выписок банка и подтверждения остатков на 1 января отчетного года. 9. Расчеты по платежам в бюджет и социальные фонды (не менее одного раза в квартал)10. Расчеты с покупателями, подрядчиками и заказчиками; расчеты с прочими дебиторами и кредиторами (не менее одного раза в квартал)11. Резервы, предстоящие расходы и платежи (не менее одного раза в год)

1.8 Отражение в бухгалтерской отчетности событий после отчетной даты, подтверждающих существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность

отчетности

организаций событий после отчетной

даты установлен ПБУ 7/98 «События

после отчетной даты», утвержденным

приказом Минфина России от 25.11.1998 № 56н.

ПБУ

7/98 определяет событие после отчетной

даты как факт хозяйственной деятельности,

который оказал или может оказать

влияние на финансовое состояние, движение

денежных средств или результаты

деятельности организации и который имел

место в период между отчетной датой и

датой подписания бухгалтерской отчетности

за отчетный год.

К событиям

после отчетной даты относятся:

-

события,

подтверждающие существование на отчетную

дату хозяйственных условий, в которых

организация вела свою деятельность;

события,

свидетельствующие о возникших после

отчетной даты хозяйственных условиях,

в которых организация ведет свою деятельность.

ПБУ

7/98 предписывает существенные события

после отчетной даты отражать в годовой

бухгалтерской отчетности хозяйствующего

субъекта, независимо от положительного

или отрицательного его характера для

организации.

При

этом событие после отчетной даты

признается существенным, если без

знания о нем пользователями бухгалтерской

отчетности невозможна достоверная оценка

финансового состояния, движения денежных

средств или результатов деятельности

организации. Существенность события

после отчетной даты организация определяет

самостоятельно, исходя из требований

положений нормативных актов по бухгалтерскому

учету.

В

соответствии с пунктом 4 Методических

рекомендаций о порядке формирования

показателей бухгалтерской отчетности

организации, утвержденных приказом Минфина

России от 28.06.2000 № 60н, существенной признается

сумма, отношение которой к общему итогу

соответствующих данных за отчетный год

составляет не менее 5%. Организация для

целей отражения в бухгал и т.д……………..

Принципы работы с отчётностью и правила оформления

Есть несколько важных нюансов, которые нужно учитывать при ведении бухучёта:

- Повторим еще раз — сведения в бухгалтерской отчётности должны быть полностью непредвзятыми. Нельзя вести документацию в интересах определенной группы пользователей, умалчивая о каких-то показателях и искажая другие. Главная задача учёта — достоверно отразить финансовые дела бизнеса. Если информация в отчётах влияет на решения определённых лиц, но при этом недостоверна, — она не может считаться нейтральной.

- В учёт нужно включать сведения о деятельности всех структурных подразделений.

- Все документы — баланс, отчёты, приложения, уточняющие сведения — нужно оформлять последовательно. Учёт ведут соответственно течению периодов, от одного к другому. В отдельных ситуациях в содержание или формы документов можно внести корректировки. Например, при смене руководителя или направления деятельности. Все изменения необходимо обосновывать. Существенные корректировки нужно подкреплять документально, с помощью пояснений к бухотчётности. Туда же нужно включить причину, по которой эти изменения внесли.

- Все данные в отчётных документах нужно приводить одновременно за отчётный и предыдущий периоды. Это не касается компаний, которые начали свою деятельность в отчётном году — у них не может быть данных за другие периоды. При этом сведения за нынешний и предшествующий периоды должны быть сопоставимы. Если этого не происходит, сведения нужно корректировать. Изменения, внесённые в учётные документы, также нужно обосновать в пояснительной записке — обязательно с указанием причин.

- Если по каким-то статьям отчётов нет числовых показателей, графы нужно заполнить прочерками. Их можно оставить пустыми в отдельных случаях. Например, в пояснительных записках или формах, которые бизнес разработал сам.

- Данные по отдельным активам, затратам, операциям или другим показателям вносят, если без них у пользователя не сложится полной и достоверной картины о финансовом положении и текущих результатах бизнеса. В отчётности их можно отразить суммарным значением, если каждый показатель будет отдельно детализирован в пояснительных документах.

Отчётная дата для оформления бухгалтерских документов — последний календарный день отчётного периода.

Каждая форма отчётных документов должна содержать обязательные данные:

- название документа;

- дату и период, за который составляется отчёт;

- название предприятия;

- его организационно-правовую форму;

- формат данных.

Всю финансовую и бухгалтерскую отчётность подписывают уполномоченные сотрудники компании. Чаще всего, это руководитель или главный бухгалтер. Если бизнес передал бухучёт на аутсорсинг или делегировал это отдельному специалисту, то отчётность визирует тот, кто занимается его ведением.

БФО хранят не менее пяти лет с окончания отчётного периода. Можно сделать собственный архив, который защищён от вредного воздействия внешних факторов (например, повышенной влажности) и проникновения третьих лиц. Если такой возможности нет, пользуются услугами муниципальных и государственных архивов.

Заполняйте бухгалтерскую отчётность с правильными инструментами. Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать формирование документов и закрыть задачу за 10-15 минут.

Что считается налоговой и статистической отчётностью

Налоговые отчёты заполняют на основе сведений из налоговых регистров. Работу с этой отчётностью ведут все, как организации, так и предприниматели — они отражают формирование налоговой базы, и на основе финансовых результатов и расчётов платятся налоги. Правила работы с отчётностью зависят от вида и назначения документа.

То же самое касается статистических отчётов, которые подают некоторые компании и предприниматели. С их помощью государственные учреждения собирают статистические данные. Формы, порядок их заполнения и подачи ежегодно устанавливает Федеральная служба госстатистики.

Периодичность работы с отчётностью

Итак, бухгалтерская отчётность является обязательной для всех компаний. Данные фиксируют в течение года, оформляют в установленных формах и сдают в ФНС не позже, чем через три месяца после того, как закончится отчётный год.

Как работать с отчётностью тем, кто открылся недавно:

- если регистрация фирмы прошла до 30 сентября, то первый пакет документов составят за период с даты оформления ООО до 31 декабря. Передать их на проверку необходимо до 31 марта следующего года.Например, компания «Рассвет» открылась 23 августа 2022 года. В отчётность войдут данные за период с этой даты до 31 декабря. Сдать документы в инспекцию организации нужно до 31 марта нынешнего года.

-

если компанию оформили после 30 сентября, то составлять бухотчётность нужно за период с этой даты до 31 декабря текущего или следующего года. Организация может выбрать сама.Например, ООО «Закат» оформилась 13 ноября 2022 года. Директор компании решил не затягивать с отчётностью и подать её первый раз в следующем году. В неё войдут сведения за период с 13 ноября до 31 декабря 2022 года, а подать документы необходимо до 31 марта 2023-го.

В другом примере директор той же компании решил подождать с отчётностью и подать её в первый раз позже. В учёт войдут сведения за период с 13 ноября 2022 года по 31 декабря 2023-го. Подать документы в инспекцию необходимо до 31 марта 2024-го.

Периодическую отчётность, как мы заметили раньше, фирма оформляет так, как сама решит. Но для этого нужно установить определённый порядок и зафиксировать его во внутренних локальных актах.

Если компания по какой-то причине не ведет деятельность, но при этом числится в госреестре, это не освобождает её от работы с отчётностью. Она также должна в срок сдавать документы с нулевыми значениями.

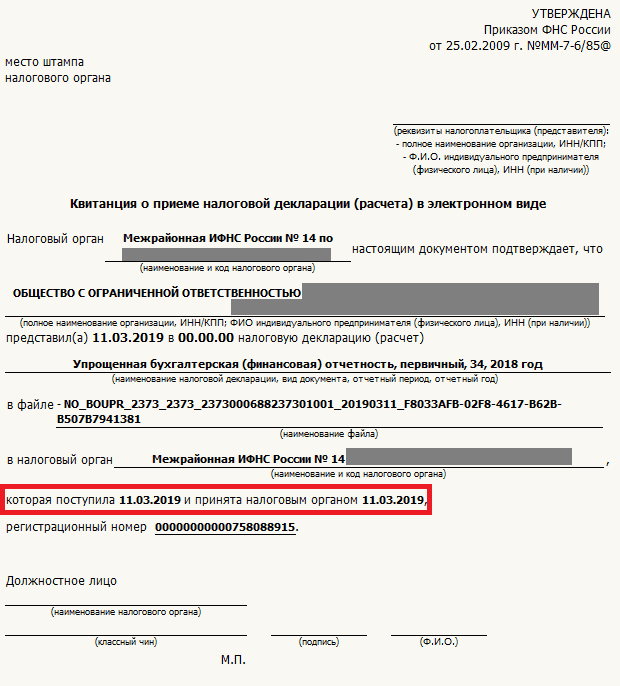

Подавать отчётность можно по-разному. От этого зависит, какой день будет считаться датой сдачи:

- при личной подаче отчётов датой сдачи будет день посещения инспекции. Её укажут на самих документах или на копии, которую выдаст сотрудник ИФНС;

- если документы направляют почтой с описью, то датой сдачи будет день отправления. Её фиксируют на почтовом штемпеле;

- при сдаче электронных форм датой подачи будет день, в который отправитель получит подтверждение отправки.

Бесплатный гостевой доступ к сервису интернет-бухгалтерии

Получить

1.5 Создание оценочных резервов на дату составления бухгалтерской отчетности

-

материалов,

незавершенного производства, готовой

продукции, товаров (счет 14 «Резервы

под снижение стоимости материальных

ценностей»);

акций других

организаций, котирующихся на фондовой

бирже и котировка которых регулярно публикуется

(счет 59 «Резервы под обесценение вложений

в ценные бумаги»);

сомнительных

долгов за проданную продукцию, оказанные

услуги, выполненные работы (счет 63 «Резервы

по сомнительным долгам»).

-

инвентаризацию

непосредственно ради сверки данных бухгалтерского

учета с фактическим состоянием и

инвентаризацию

для уточнения в бухгалтерской отчетности

оценки отдельных объектов имущества

посредством создания оценочных резервов.

-

Дебет 59 «Резервы

под обесценение вложений в ценные бумаги»

(63 «Резервы по сомнительным долгам»)

Кредит 91

«Прочие доходы и расходы»

-

Дебет 91 «Прочие

доходы и расходы»

Кредит 14

«Резервы под снижение стоимости материальных

ценностей» (59 «Резервы под обесценение

вложений в ценные бумаги», 63 «Резервы

по сомнительным долгам»)

Для чего необходима бухгалтерская отчетность?

Каждая хозяйственная операция на предприятии, каждая продажа или покупка, получение или выдача кредита или инвестиций, словом, любое передвижение наличных или безналичных средств, а также продукции и сырья должно быть зафиксировано в бухгалтерских документах.

С определенной периодичностью на основе этих документов производится подготовка бухгалтерской отчетности – пакета документов, который позволяет проконтролировать результативность действий всех подразделений и отдельных работников, общее состояние предприятия и его активов, успешность реализуемой предпринимательской политики и тому подобное. Вся задокументированная в бухгалтерских документах деятельность предприятия является предпосылками составления бухгалтерской отчетности, но отчетность служит не только для того чтобы облегчать контроль руководителям или помогать принимать управленческие решения.

Годовая и квартальная отчетность подаются в контролирующие организации: налоговую службу и Государственный комитет статистики, согласно установленным срокам и правилам – контролирующие органы проверяют соответствие документации заявленной деятельности предприятия и соблюдение последним норм законодательства.

Можно сказать, что составление и использование бухгалтерской отчетности является важным аспектом деятельности предприятия, которое позволяет не только его сотрудникам видеть достоверную и объективную картину положения предприятия, но и сторонним пользователям отчетности составить мнение о предприятии и узнать интересующие их сведения, например, о доходности или ликвидности предприятия.

Почему это выгодно?

Рассмотрим на примере малого бизнеса. Если бухгалтерией будет заниматься сам руководитель, это отнимет время, которое можно было бы уделить текущим задачам. Вдобавок, придётся постоянно следить за изменениями в требованиях к учёту и правовых нормах. Без специфических знаний и профильного образования это довольно трудоёмко.

Чаще всего руководители устают и нанимают штатного бухгалтера. Ему нужно выделить рабочее место, оснастить его минимальной техникой и мебелью. Сотруднику нужно платить зарплату, иногда — компенсировать курсы повышения квалификации. И при этом всегда сохраняется риск простоев и ошибок из-за человеческого фактора, болезни сотрудника и массы других внешних причин.

Вести бухгалтерию с помощью онлайн-сервиса — безопаснее и дешевле. Учёт с ним ведётся бесперебойно, без отпусков, отгулов и больничных. Человеческий фактор исключается, потому что специалисты в команде всегда смогут друг друга подменить и проконсультироваться по сложным вопросам с экспертами, чтобы заполнить документы без ошибок и подать отчёты без нарушений.

Пользователям сервиса «Моё дело» доступны:

- все инструменты, необходимые для работы с бухучётом и отчётностью;

- облачный сервис, который позволяет направлять отчётность онлайн сразу в органы и визирует её электронной подписью, без нужды устанавливать дополнительные программы на рабочий или личный ПК;

- консультации по любым вопросам учёта, документов, кадров и налогов;

- возможность быстрее оплачивать налоги, взносы и сборы благодаря интеграции с ведущими банками страны.

Чтобы понять, подходит ли вам сервис, можно взять пробный доступ и бесплатно проверить его на деле.

Таким образом, бухгалтерская отчётность отражает результаты деятельности предприятия. Она показывает, сколько денег заработала компания, какие активы и обязательства есть на конец отчётного периода. Формы полезны как для внешних, так и для внутренних пользователей: сведения используют для анализа или принятия важных решений — например, о расширении производства, одобрении кредита или выделении инвестиций.

Заполнение бухгалтерской финансовой отчётности

Критерии и требования к заполнению бухгалтерских отчётов перечислены в предыдущем разделе. Далее рассмотрим основные правила, которые учитывают при формировании конкретных форм.

Сначала проверьте, что выполнены общие нормы. Во-первых, есть реквизиты предприятия: полное наименование, ИНН, ОКПО, коды по ОКОПФ и ОКФС, основной вид деятельности по ОКВЭД. Во-вторых, в отчётах указано название бланка, отчётный период и дата составления.

Современный бизнес в большинстве своём автоматизирует работу с отчётностью и ведёт её в специальных программах, например, «Моё дело». Система самостоятельно формирует документы и заполняет их по внесённым сведениям. Затем бухгалтер проверяет готовые отчёты и вносит корректировки, если необходимо.

Заполняя отдельные документы, нужно руководствоваться основными правилами:

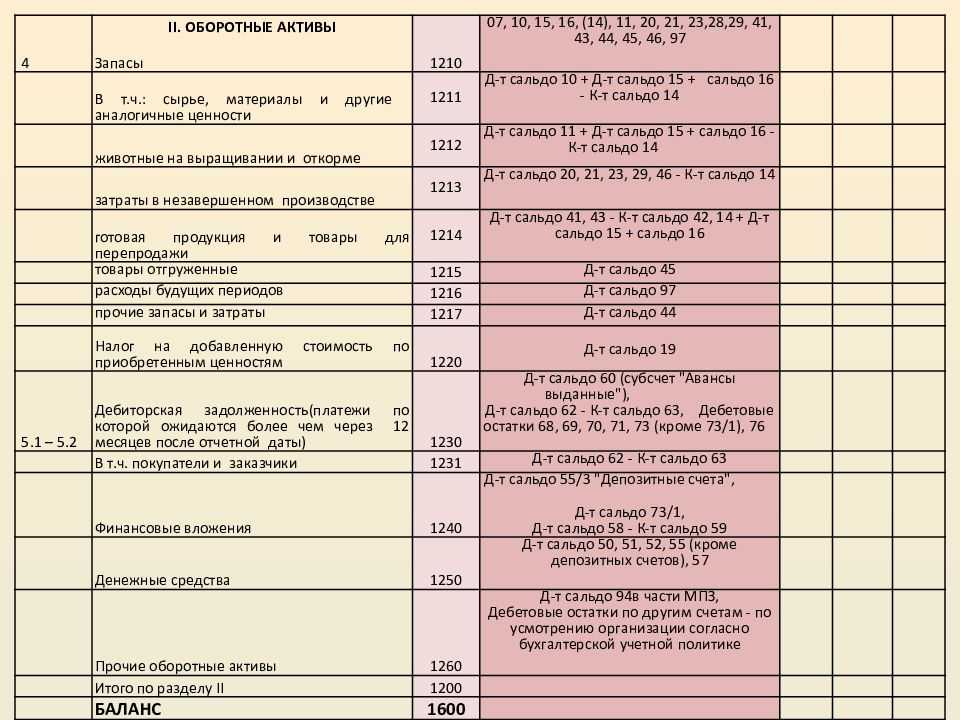

1. Бухгалтерский баланс. Его оформляют, опираясь на показатели по остаткам на счетах за отчётный день и предшествующие периоды. Остатки заполняют в соответствии с финансовыми задачами, выбранными для определённого отчёта. Все активы и пассивы должны быть разделены на краткосрочные и долгосрочные.

Из отчётов можно удалять статьи с нулевыми значениями, что упростит чтение данных, а при необходимости — добавлять уточняющие. Например, детализировать запасы по остаткам готовой продукции, незавершённого производства и сырья в стоимостной оценке.

2. Отчёт о финансовых результатах. Оформляют для отчётного и всех предшествующих периодов. Документы ведут нарастающим итогом. К отчёту обычно прилагают документ с расшифровкой отдельных показателей.

Как и в бухгалтерском балансе, можно удалять нулевые показатели и добавлять индивидуальные статьи. Чаще детализируют выручку — например, по оказанным услугам или направлениям деятельности. Это повышает качество анализа и принимаемых решений.

3. Отчёт об изменении капитала. Документ составляют на конкретный вид капитала по отдельным отчётным периодам в рамках его изменений. Данные обычно берут из третьего раздела «Капитал и резервы».

Изменение капитала демонстрируют в трёх разрезах:

- вид капитала — уставный, резервный, нераспределённая прибыль и т. п.;

- как изменился капитал — увеличился или уменьшился;

- динамика изменений — отчёт обычно составляют в разрезе трёх последних отчётных периодов, чтобы продемонстрировать динамику.

В документ можно добавлять произвольные показатели, если организация считает их существенными и важными для анализа и оценки результатов деятельности.

4. Отчёт о движении денежных средств. В документ вносят сведения обо всех доходах и затратах, которые бизнес получил или понёс по факту, опираясь на сведения из оборотов по счетам.

Важно достоверно отразить движение денег в текущей, инвестиционной и финансовой деятельности за отчётный период. Если компания вкладывала средства, например, в запуск нового производства, то ОДДС наглядно продемонстрирует это

Движение между счетами организации не показывают. Не делают записей, если деньги из кассы передали в инкассацию и затем зачислили на расчётный счёт.