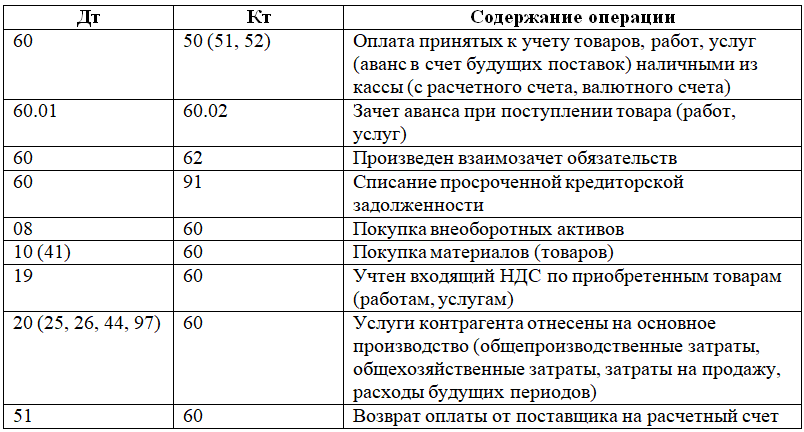

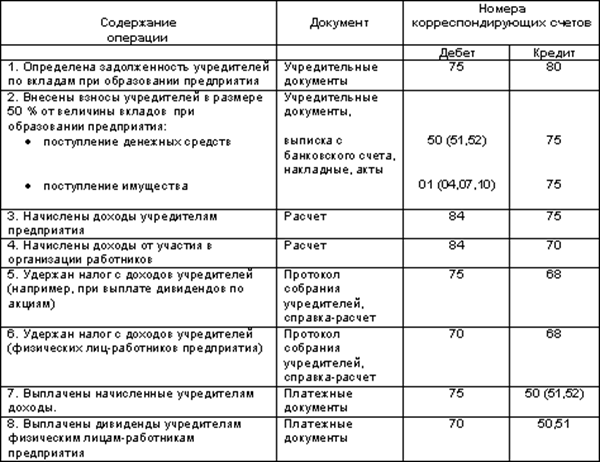

Пример оформления счета 75

У компании «Аргус» три учредителя. Когда компания только образовалась, каждый из учредителей внес свой вклад в уставный капитал:

- Ильин – 500 000 рублей;

- Матвеев – товары на 500 000 рублей;

- Киреева – акции на 400 000 рублей и материалы на 100 000 рублей.

Через год Ильин решил выйти из состава учредителей и получить свою долю вклада обратно. В результате бухгалтер сформировал следующие проводки:

Дт. 51 – Кт. 75 – 500 000 рублей

Взнос в УК «Аргус» от Ильина в виде перечисления с расчетного счета.

Дт. 41 – Кт.75 – 500 000 рублей

Товары, поступившие от Матвеевой.

Дт. 58– Кт. 75 – 400 000 рублей

Акции, внесенные в УК Киреевой.

Дт. 10 – Кт. 75 – 100 000 рублей

Материалы от Киреевой.

Дт. 75– Кт. 80 – 1 500 000 рублей

Сформирован уставный капитал, полученный от всех учредителей.

Дт. 81– Кт. 75 – 500 000 рублей

На балансе отражен долг перед Ильиным, который появился после решения учредителя выйти из состава компании.

Общее описание

На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается информация» об остатках и движениях безналичных денежных средств, находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С 8.3 (оборотно-сальдовой ведомости, анализа счета, карточки счета).

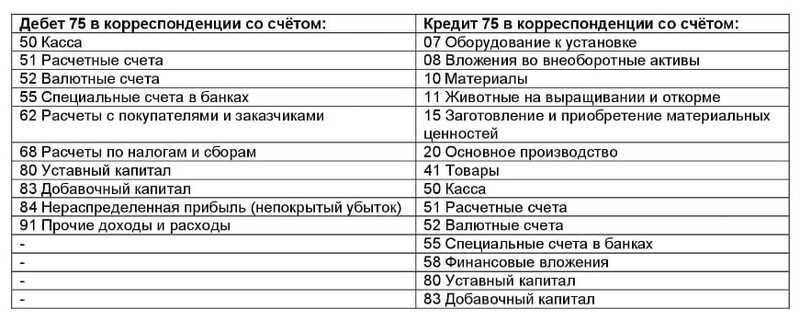

Корреспондирующие счета по дебету (Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51)

***

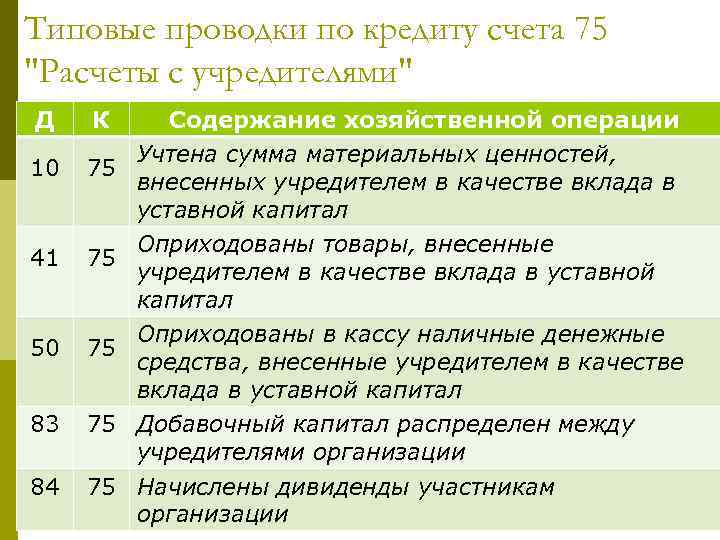

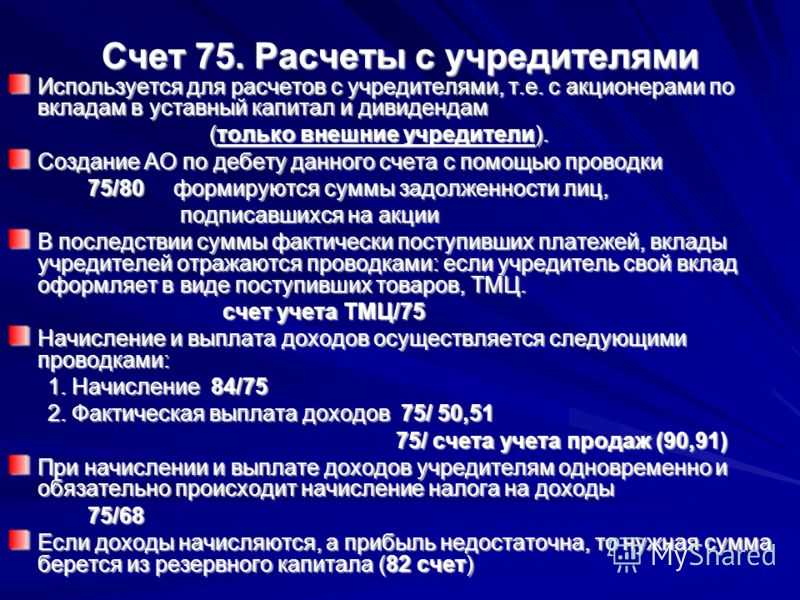

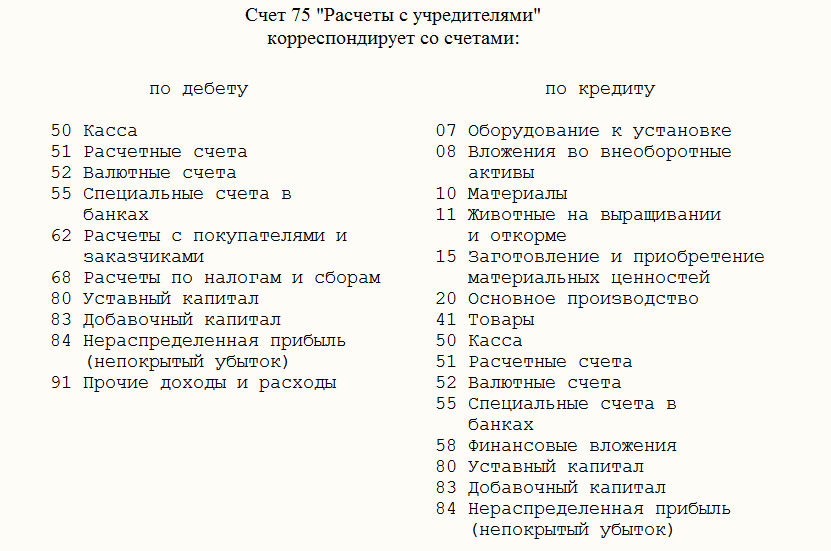

Счет 75 бухгалтерского учета относится к активно-пассивным и предназначен для отображения всех видов операций по расчетам с учредителями предприятия. Его отражение в бухбалансе зависит от конкретной ситуации. Если сальдо по счету 75 дебетовое, то сумма отражается в строке актива 1230, а если остаток кредитовый — в пассиве по строке 1450 или 1520 в зависимости от срока задолженности — долгосрочной или краткосрочной соответственно. К рассматриваемому бухсчету могут быть открыты субсчета, которые используются для отражения более детальных показателей. Проводки по счету 75 осуществляются по всем типам расчетов, касающихся участников компании.

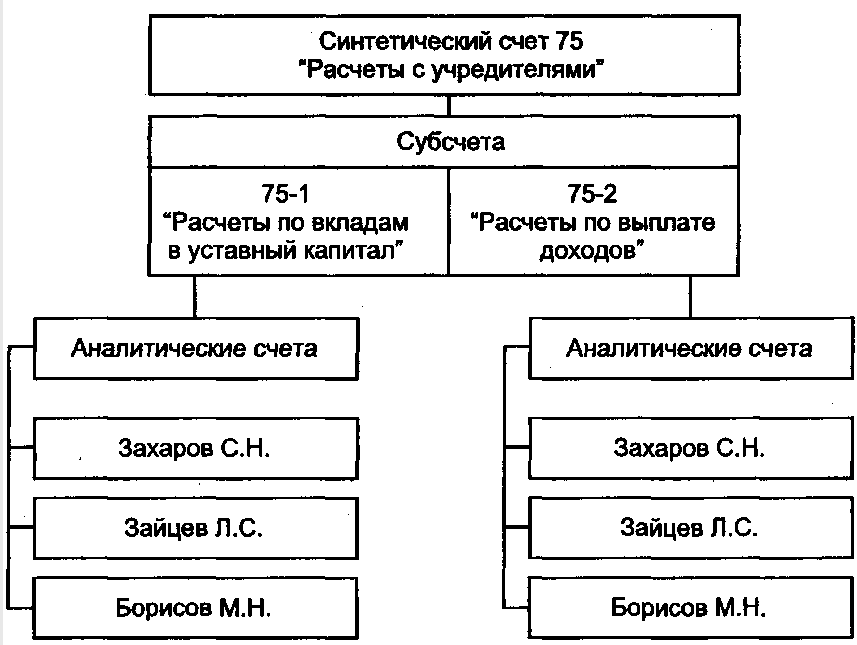

Субсчета счета 75

Планом счетов рекомендуется открывать два субсчета к счету 75:

Подпишитесь на рассылку

- 1 «Учет расчетов по вкладам» — здесь учитываются сведения о вкладах участников в основной капитал предприятия. По его дебету отражается сумма вклада в уставный капитал, которая определена в учредительных документах. Для акционерных обществ субсчет дебетуется на размер задолженности учредителей по оплате акций. Проводки в бухучете выполняются в корреспонденции со счета 80. По мере того как в организацию начнут поступать финансовые средства от участников, счет 75 кредитуется в корреспонденции со счетами денежных средств (наличных или безналичных) или ТМЦ (если внесен взнос в форме имущества). Следует иметь в виду: если реальная стоимость акций на продажу больше номинальной, разница в ценах отображается в Кт 83.

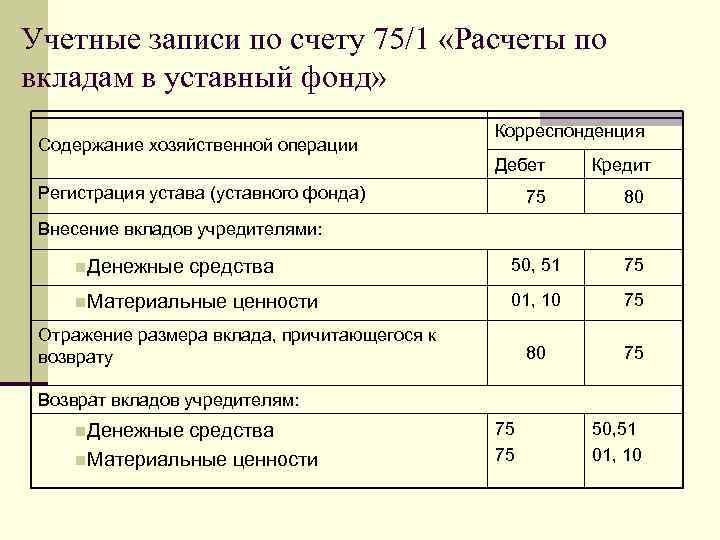

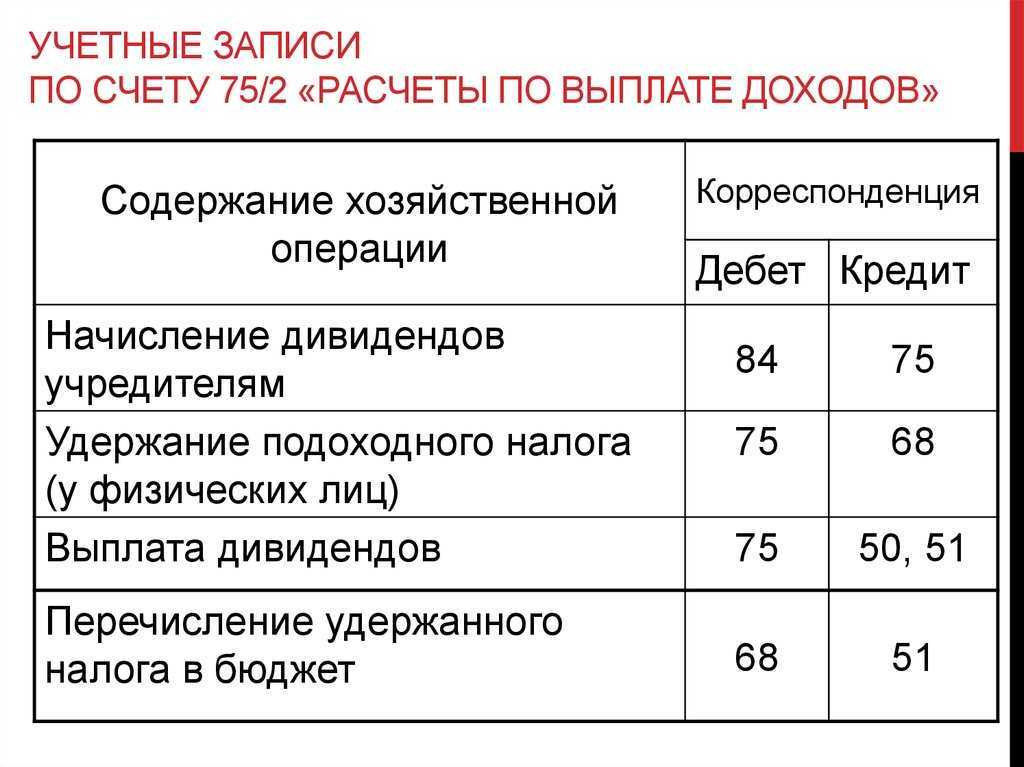

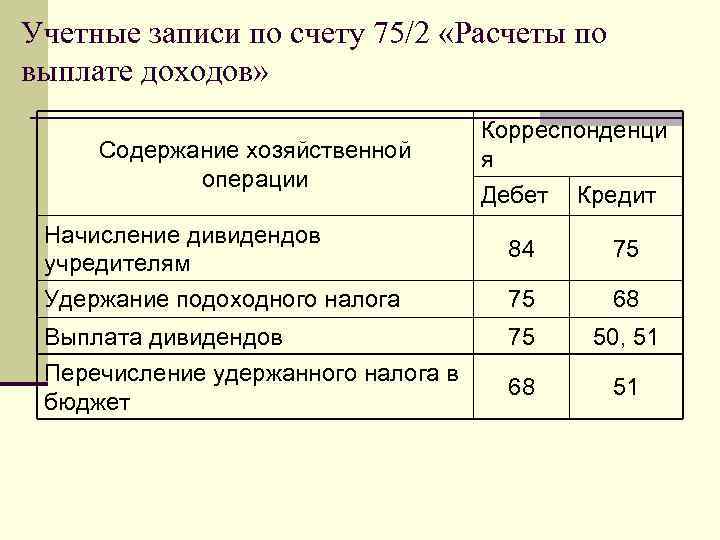

- 2 «Учет расчетов с учредителями по выплате доходов» — относится к активно-пассивным бухсчетам. По кредиту этого субсчета отражаются начисленные к выплате доходы в корреспонденции со счетом 84. По дебету вносятся данные о выплачиваемых по факту средствах. Когда доход представляет взаимозачет требований (то есть он представлен в натуральной форме), такие операции относятся на дебет субсчета в корреспонденции со счетами учета. Когда учредители являются сотрудниками компании, доход начисляется и выплачивается через счет 70. Субсчет 75.2 также может применяться для распределения финансового результата при ведении деятельности в качестве простого товарищества.

Субсчета

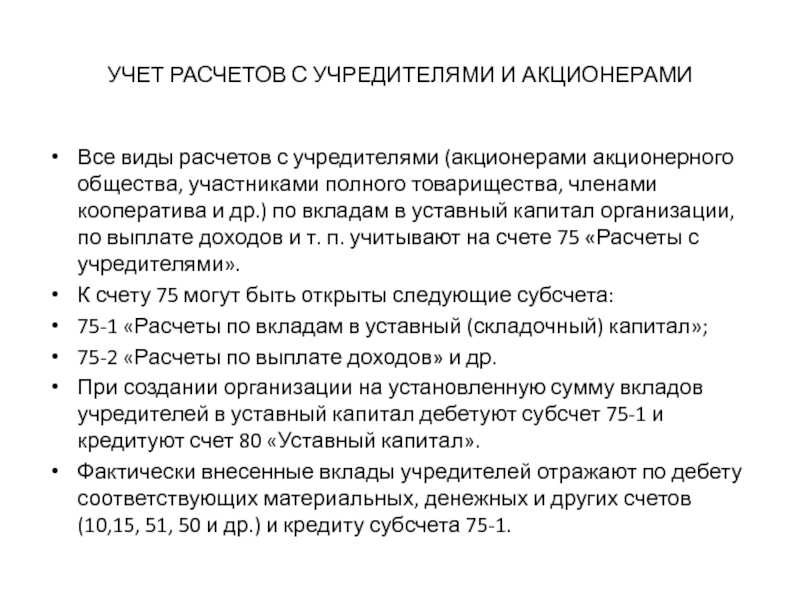

К счету 75 «Расчеты с учредителями» можно открыть такие субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Далее раскроем каждый субсчет и приведём типовые проводки с счетом 75.

Субсчет 75-1

Здесь отражают расчеты с учредителями (участниками) организации по вкладам в её уставный (складочный) капитал.

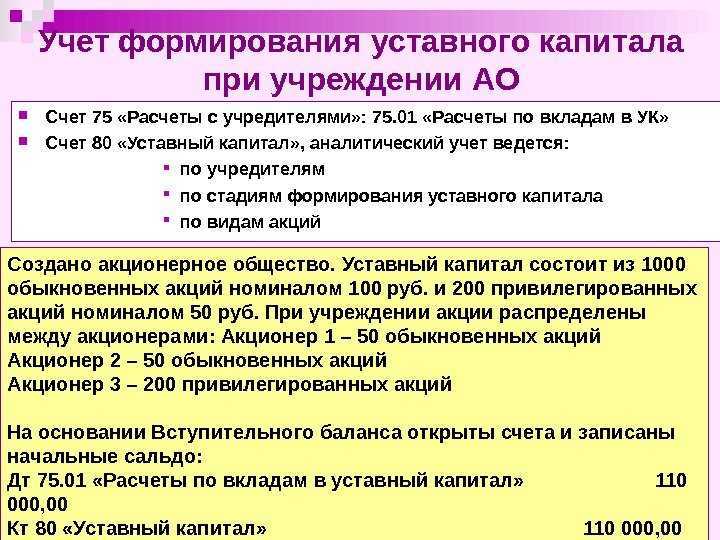

При создании акционерного общества по Дт 75 в корреспонденции со счетом 80 «Уставный капитал» берут на учет задолженность по оплате акций.

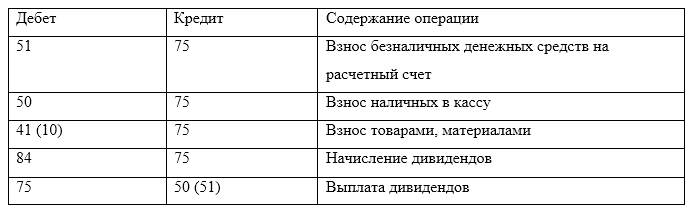

При фактическом поступлении вкладов учредителей в виде денежных средств делают записи по Кт 75 в корреспонденции со счетами по учету денежных средств. А вклады в виде материальных и иных ценностей (кроме денег) оформляют записями по Кт 75 в корреспонденции со счетами:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражают расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по Дт 75 Кт 80 делают на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Унитарные предприятия применяют субсчет 75-1 для учета расчетов с государственным ил местным органом по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления. Это происходит:

- при создании предприятия;

- пополнении его оборотных средств;

- изъятии имущества.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производят в общем порядке.

Субсчет 75-2

Здесь учитывают расчеты с учредителями (участниками) по выплате им доходов. Начисление доходов от участия в организации отражают по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 75. При этом начисление и выплату доходов работникам организации, входящим в число его учредителей (участников), учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Выплату начисленных доходов отражают по Дт 75 в корреспонденции со счетами учета денежных средств.

При выплате доходов от участия в организации её продукцией (работами, услугами), ценными бумагами и т. п. в бухучете производят записи по Дт 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

Налог на доходы от участия в организации, подлежащий удержанию у источника выплаты, учитывают по Дт 75 и Кт 68 «Расчеты по налогам и сборам».

Субсчет 75-2 используют и для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям аналогичны общему порядку.

Документооборот по счету

Ведение 51-го счета осуществляется на основании выписки кредитной организации, к которой обязательно прикладываются документы, служащие в качестве распоряжения для движения ресурсов по определенному счету предприятия. Обо всех списаниях, перечислениях, производимых собственником активов в рамках периода выписки, свидетельствуют платежные поручения. Корешок чека применяется в качестве обоснования снятия наличных.

Подтверждение средств, поступивших от дебиторов согласно договорным обязательствам, фиксируется платежным поручением предприятия-плательщика. Все документы, связанные с перемещением безналичных средств, оформляются в соответствии с требованиями банка, подлежат заверению подписями уполномоченных лиц и соответствующими печатями.

Реализация акций

Реализация ценных бумаг (в нашем случае – акций) – вполне привычная процедура, требующая особого подхода. Денежные и другие средства, получаемые в качестве оплаты за эти важные документы, могут учитываться посредством нескольких способов и вариантов:

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Акции, которые поступили в распоряжение организации, подлежат непосредственному отражению в рамках 81 счета по фактической цене. Исключение в данном случае составляют ценные бумаги, размещаемые по стоимости ниже номинальной. Такие элементы будут подлежать списанию по стоимости размещения.

Средства, которые были получены как оплата акций, и при этом не подлежат возврату в адрес акционеров, записываются как ценности, полученные на безвозмездной основе, и относятся к строке «Прочие доходы».

Задолженность по оплате акций, которая не была погашена в установленный временной период, подлежит списанию с Кт 75 в полном размере. В случае последующей реализации акций инвесторам происходит их списание с Кт 81 в корреспонденции со счетами активов.

Разность, полученная между ценой реализации и номинальной стоимостью, подлежит записи на 91 счете.

Бухсчет 75: активный или пассивный?

Чтобы правильно отражать данные, необходимо знать, активный или пассивный счет 75. Ответ на этот вопрос зависит от вида задолженности, которая отражается по этому счету. Например, задолженность учредителей по вкладам в уставный капитал отображается по дебету счета 75, а задолженность предприятия по выплате дивидендов — по кредиту. Задолженность может быть отражена как по дебету, так и по кредиту, соответственно, счет 75 является активно-пассивным.

Таким образом, в бухбалансе первый случай будет отражен как дебетовое сальдо в строке актива по строке 1230 «Дебиторская задолженность», а второй — как остаток по кредиту счета 75 в пассиве по строке 1520 «Кредиторская задолженность» или по строке 1450 «Прочие обязательства», если задолженность долгосрочная (согласно приказу Министерства финансов от 02.07.2010 № 66н).

Какие операции по вкладам в уставный капитал учитываются на счете 75?

Счет 75 «Расчеты с учредителями» используется для учета средств, внесенных учредителями на формирование уставного капитала при создании организации. На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал. При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций.

Увеличение уставного капитала общества отражается в учете организации по дебету счета 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал» и кредиту счета 80. Получение денежных средств и материальных ценностей в качестве оплаты вклада в уставный капитал показывается по дебету счетов по учету денежных средств и материальных ценностей и кредиту счета 75, субсчет 1.

Учет расчетов с учредителями (проводки)

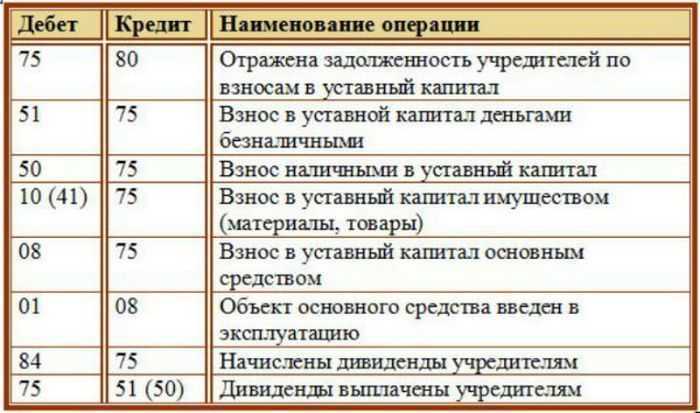

Вклады в уставный капитал деньгами: до регистрации юрлица, т. е. до внесения записи в ЕГРЮЛ, проводки делать не надо. После регистрации открываются счета 75 и 80 «Уставный капитал» для каждого учредителя и делаются проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК в сумме, согласно Уставу;

- Дт 51, 50 Кт 75-1 — отражено поступление денег от участников в оплату УК.

В целях налога на прибыль полученные деньги не включаются в доход, в соответствии с пп. 3 п. 1 ст. 251 НК РФ на общей системе и пп. 1 п. 1.1 ст. 346.15 для УСНО. НДС с поступлений в УК также не начисляется.

УК может быть внесен в иностранной валюте, в связи с чем возникает курсовая разница, которая подлежит учету в составе добавочного капитала на сч. 83 следующими проводками: Дт 75-1 Кт 83 — отражена положительная курсовая разница.

Внесение вклада в УК имуществом осуществляется по ОС-1 для основных средств, актов М-15 или иных для МПЗ. Если участником является организация, в акте должна быть следующая информация:

- стоимость имущества по данным налогового учета. Для ОС это остаточная стоимость, для иного имущества — затраты на его приобретение. Для самортизированных ОС и МПЗ, ранее списанных в расходы, стоимость указывается нулевая;

- НДС, восстановленный по имуществу;

- срок эксплуатации имущества участником для ОС.

Если участник физлицо, возможно указать в акте его затраты на приобретение имущества и приложить подтверждающие документы (Письмо Минфина от 02.11.2016 № 03-04-05/64313).

Проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК;

- Дт 08, 10, 43 Кт 75-1 — отражено получение имущества в оплату УК по стоимости, указанной в решении участников;

- Дт 19 Кт 83 — учтен НДС, восстановленный вкладчиком;

- Дт 68 Кт 19 — НДС принят к вычету.

Для налога на прибыль доходов не возникнет. Имущество учитывается по стоимости из акта, если вкладчиком была организация. Если имущество внесло физлицо, необходима его оценка независимым оценщиком (Письмо от 02.11.2016 № 03-04-05/64313). В целях налогового учета стоимость такого имущества принимается как меньшая величина из затрат на приобретение из акта учредителя-физлица или рыночная стоимость из отчета оценщика. Полученные МПЗ учитываются в расходах в общем порядке, амортизация по ОС начисляется, исходя из оставшегося срока использования у прежнего собственника. Срок полезного использования по ОС, полученным от физлица, не уменьшается.

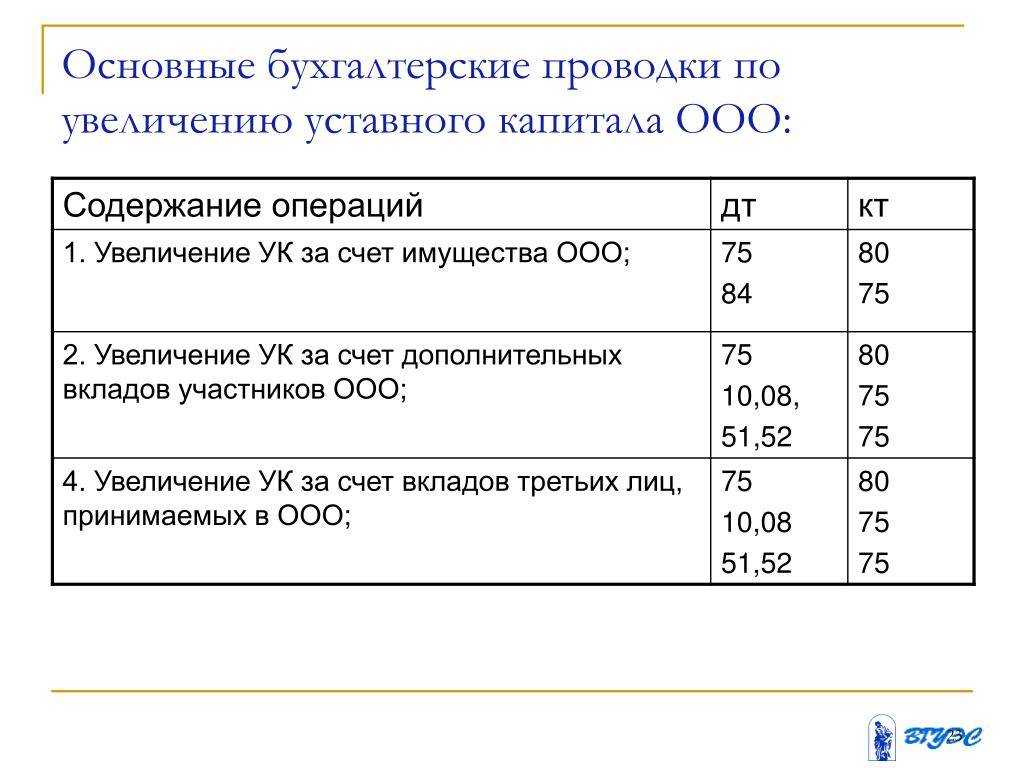

Увеличение УК отражается проводками:

- Дт 75-1 Кт 80 — на сумму допвклада;

- Дт 84 Кт 80 — УК увеличен за счет нераспределенной прибыли.

В каких случаях используется счет 75 при ликвидации организации?

При ликвидации организации, имущество, оставшееся после расчетов с кредиторами, распределяется между учредителями и отражается по дебету счета 75 «Расчеты с учредителями». Распределение уставного капитала при ликвидации ООО производится путем списания суммы уставного капитала на счете 80 в дебет счета 75.

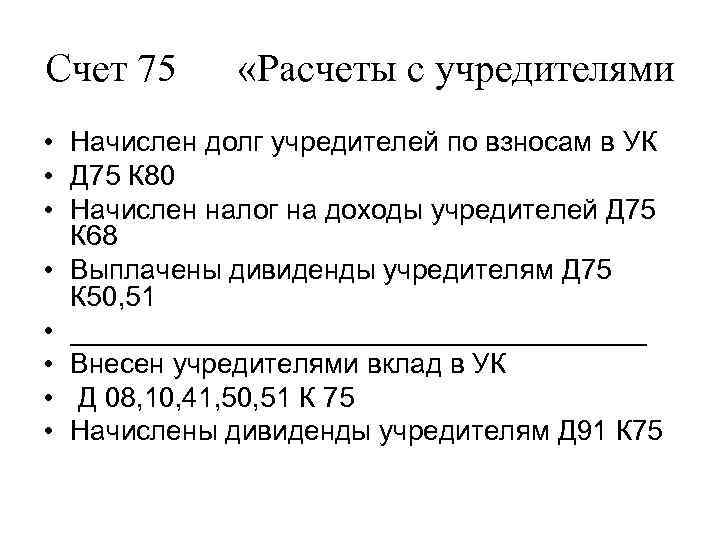

Если организация имеет задолженность перед учредителями, то она учитывается на счете 75. При фактическом поступлении сумм целевых взносов от участников простого товарищества записи производят по кредиту субсчета 75-3 «Прочие расчеты с учредителями» в корреспонденции со счетами по учету денежных средств, материальных ценностей и др.

Ведение учета уставного капитала

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Согласно действующим нормативным документам, задолженность членов общества в качестве вклада в зарегистрированный капитал отражается записью:

1) Дт 75

Кт 80.

Внести средства в качестве учредителя можно следующими способами:

- посредством внесения финансовых ресурсов на расчетный счет, открытый в одном из кредитных учреждений;

- осуществив перевод средств с личного депозита на депозит вновь создаваемой организации.

В законодательстве введено такое понятие, как минимальный размер зарегистрированного собственного капитала, уровень которого зависит от формы собственности. Если, к примеру, раньше для обществ с ограниченной ответственностью был зафиксирован минимально допустимый объем этих ресурсов, а в случае с акционерными обществами и публичными акционерными обществами он зависел от размера минимальной заработной платы, то на сегодняшний день законодательство гласит:

- установленный минимальный размер для ЗАО и ООО составляет 10 000,0 р;

- для АО эта цифра достигает 100 000,0 р.

В каких случаях к счету 75 могут открываться субсчета?

Счет 75 «Расчеты с учредителями» может иметь субсчета для учета различных видов расчетов с учредителями (участниками) организации. Некоторые примеры субсчетов, которые могут быть открыты к счету 75:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал» — на этом субсчете учитываются расчеты с учредителями (участниками) организации по вкладам в ее уставный (складочный) капитал.

- 75-2 «Расчеты по выплате доходов» — на этом субсчете отражаются расчеты с учредителями (участниками) организации по выплате доходов (дивидендов) и других видов доходов.

- 75-3 «Прочие расчеты с дебиторами» — на этом субсчете учитываются другие виды расчетов с учредителями (участниками) организации, которые не относятся к вкладам в уставный (складочный) капитал или выплате доходов.

Аналитический учет ведется по каждому участнику, учредителю на основании учредительных документов, платежных документов. Аналитический учет по счету 75 «Расчеты с учредителями» ведется в Ведомости аналитического учета расчетов ф.38 АПК, синтетический учет – в Журнале-ордере ф.9 АПК.

Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

В зависимости от ситуации, бух счёт 75 может корреспондировать с целым рядом других счетов:

Счёт 75

Счёт 75

Рассмотрим отражение хозяйственных операций на каждом из субсчетов.

Учёт расчётов по вкладам в УК

Как уже было сказано, первая проводка по начислению УК будет следующей:

Затем долг должен быть погашен:

- Дт 51 (50) — Кт 75.01 путём перечисления на расчётный счёт (внесения денег в кассу);

- Дт 08 (10,15) — Кт 75.01 основными средствами (готовыми материалами или заготовлением материалов).

Если один из учредителей решил продать свою долю, делаются следующие проводки:

- Дт 81 — Кт 75.01 учтена действительная стоимость доли учредителя;

- Дт 75.01. — Кт 68 удержан налог с дохода;

- Дт 75.01 — Кт 51 (50) выплачена стоимость доли за минусом налога.

Далее может быть два варианта развития событий:

-

1. Доля выкупается компанией и распределяется между оставшимися учредителями:

- Дт 75.01 — Кт 81 перераспределение долей между участниками;

- Дт 81 — Кт 91.1 получен доход от положительной разницы между выкупной и номинальной стоимостью;

- Дт 91.2 — Кт 81 получен убыток от отрицательной разницы между выкупной и номинальной стоимостью;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам);

- Дт 82 (83,84) — Кт 75.01 списание увеличения долей за счёт источников.

-

2. Доля продаётся третьим лицам:

- Дт 75.01 — Кт 91.1 продажа доли новому участнику;

- Дт 91.2 — Кт 81 списание действительной стоимости доли в УК;

- Дт 51(50) — Кт 75.01 поступление платёжа за долю в УК;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам).

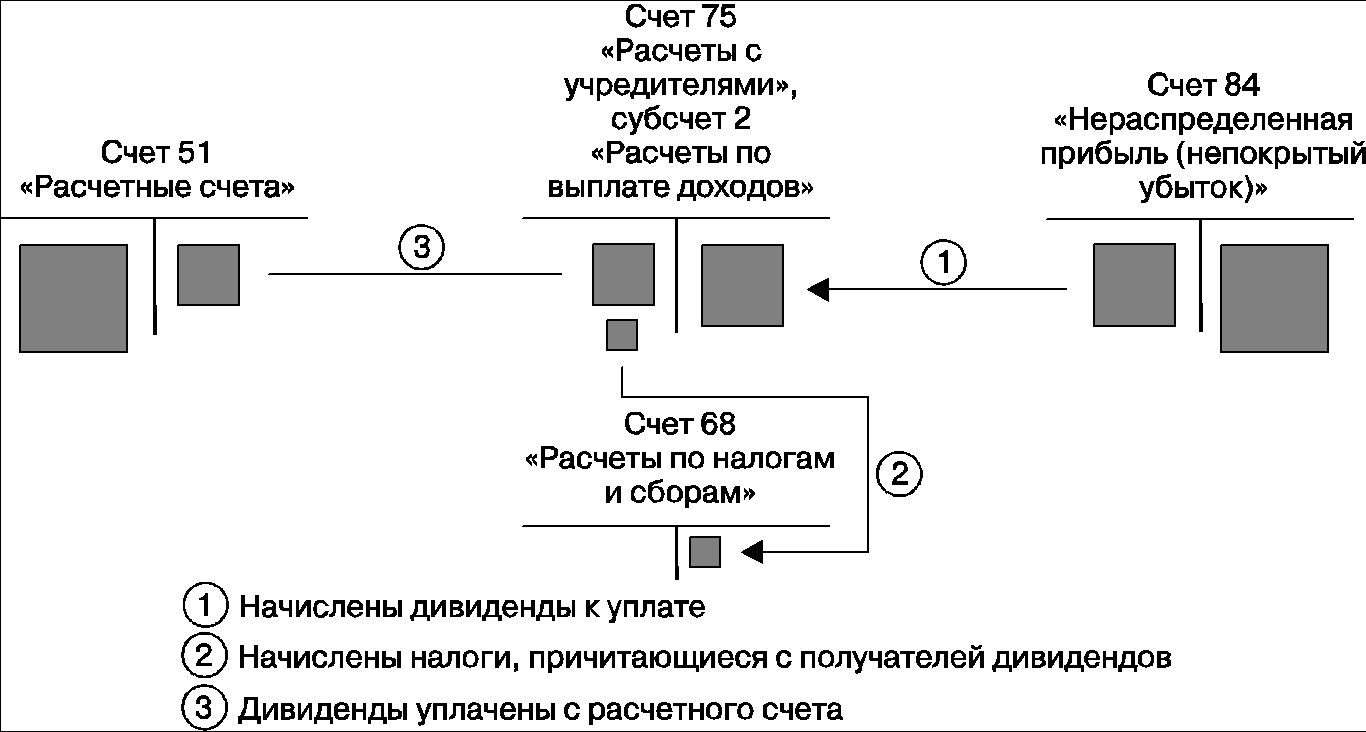

Учёт расчётов по выплате дивидендов

Если учредители — работники компании, то применяется счёт 70 (Расчёты с персоналом), если не работники — это счёт бухгалтерского учёта 75.02 :

- Дт 84 — Кт 70 начислены дивиденды учредителям — работникам компании;

- Дт 84 — Кт 75.02 начислены дивиденды учредителям, не являющимся работниками компании.

Затем, не позднее 60 дней (для ООО) и 25 рабочих дней (для АО) после принятия решения о выплате дивидендов, их нужно перечислить учредителям (акционерам), предварительно удержав налог:

- Дт 75.02 (70) — Кт 68 удержан налог с дохода налоговым агентом;

- Дт 75.02 (70)— Кт 51 (50) выплачены дивиденды учредителям.

Прочие расчёты

Собственники, кроме того, могут:

- предоставлять займы (Дт 51 (50) — Кт 66 (67));

- оказывать безвозмездную помощь на пополнение оборотных средств (Дт 51 (50) — Кт 91.1);

- покрывать убыток за счёт дивидендов (Дт 75.01 — Кт 84).

Порядок отражения хозяйственных операций не зависит от организационно-правовой формы или вида собственности компании. Так, государственные или муниципальные учреждения (ГУП, МУП) используют 75 счёт в бухгалтерии для учёта расчётов с создавшими их органами власти.

Как положить деньги на расчетный счет в банке

Если вы решили положить уставный капитал на расчетный счет деньгами (а мы рекомендуем этот способ, как самый удобный), то, разумеется, расчетный счет ООО уже должен быть открыт. Все, что должен сделать учредитель – это обратиться в банк, где открыт расчетный счет его фирмы, и сообщить, что он хочет внести свою долю уставного капитала.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к

он является доказательством оплаты доли в ООО.

Сообщать о внесении уставного капитала в налоговую инспекцию или другие государственные органы не надо. Вся необходимая информация об этом будет отражаться в бухгалтерских документах и годовой бухгалтерской отчетности, которую организации обязаны сдать по итогам года не позднее 31 марта.

Процедура смены и выхода учредителя из ООО

Вывод учредителя – это процедура, представляющая собой прекращение участником обязательственных прав перед обществом. В статье разберемся, как происходит выход из состава учредителей ООО, как поменять учредителя, как им стать.

Порядок выхода учредителя из ООО

Выход участника может происходить по двум сценариям:

- Самим участником на добровольной основе по письменному заявлению на имя руководителя органа, согласно Уставу, определяющему состав учредителей. Им может быть генеральный директор – исполнительный орган, или председатель учредительного собрания.

- Учредительным собранием общества или генеральным директором. Как правило, в таком случае учредитель отказывается покинуть свой пост и руководству общества необходимо обратиться с исковым заявлением в суд о лишении участника права владения и управления в данном обществе.

Процедура исключения из состава учредителей подлежит регистрации в налоговом органе с обязательным внесением изменений в учредительные документы компании. Также стоит учесть, что доля участника в Уставном капитале передается обществу и в дальнейшем распределяется между учредителями или выставляется на продажу. Гражданский кодекс РФ обязывает общество выплатить вышедшему участнику полную стоимость его доли денежными средствами или имуществом в течение 3 месяцев с момента подачи им заявления или даты выдачи решения суда, если иное не предусмотрено Уставом организации

Важно помнить, что законодательством запрещен вывод единственного учредителя или всех учредителей одновременно из состава ООО

Документы для выхода из учредителей ООО

После поступления заявления от участника бухгалтер или юрист должен собрать необходимый пакет документов и передать его в налоговый орган в течение 1 месяца. Документы, необходимые для регистрации изменений в ЕГРЮЛ:

- заявление по форме 14001 (заверенное нотариально)

- протокол собрания об изменении состава участников ООО или решение единственного участника, в случае если остается один учредитель

- заявление о выходе из ООО

- оригинал паспорта заявившего (сотрудник налоговой инспекции делает копию и паспорт возвращает)

Документы можно сдать лично или по почте, но как показывает практика, лучше сдать лично.

Документы о внесении изменение в ЕГРЮЛ будут готовы через 5 рабочих дней. Получить их можно по доверенности лично или ожидать их получения по почте. Последним этапом вывода учредителя из ООО является выплата вышедшему участнику его доли.

Смена учредителя в ООО

Зачастую вывод учредителя из ООО совпадает с вхождением в состав общества новых участников. Как поменять учредителя в ООО? В таком случае рекомендуется действовать в следующем порядке:

- Сначала принять в состав новых участников.

- Произвести вывод необходимых участников.

Такой алгоритм замены учредителя в ООО особенно актуален в случае, когда требуется произвести смену единственного учредителя. Тем более такой порядок действий больше соответствует понятию – смена.

Процесс вывода учредителя был рассмотрен выше, сейчас подробнее о порядке включения в состав новых участников.

Как стать учредителем?

Для того, чтобы войти в состав участников ООО, нужно придерживаться следующего порядка:

- Желающие стать учредителями общества подают заявления с указанием предполагаемого размера доли и варианта внесения доли (денежными средствами или имуществом).

- Протоколом общего собрания или решением единственного участника утверждается новый состав учредителей ООО.

- В течение трех дней подается пакет документов в ФНС для регистрации изменений в учредительных документах:

- Устав новой редакции в двух экземплярах

- Форма 14001 (заверенная нотариально)

- Выписка из ЕГРЮЛ

- Протокол собрания или решение единственного участника об изменении состава учредителей ООО

- Свидетельство о государственной регистрации ООО

- Квитанция для подтверждения оплаты государственной пошлины

Через пять рабочих дней необходимо забрать из налогового органа документы, подтверждающие внесение изменений в ЕГРЮЛ.

Теперь можно смело переходить к процедуре вывода учредителя (-ей) из состава ООО.

Важно: документы подписывают участники в новом составе, а также новый директор, если была произведена и смена руководителя исполнительной власти

Где отражаются расчеты по выкупу собственных акций у акционеров?

Расчеты по выкупу собственных акций у акционеров отражаются по дебету счета 81 «Собственные акции (доли)» и кредиту счета 75 «Расчеты с учредителями». Например, если акционерское общество выкупает собственные акции, то проводки будут следующими:

- Дебет счета 81 «Собственные акции (доли)»

- Кредит счета 75 «Расчеты с учредителями»

Если при выкупе собственных акций используются денежные средства, то проводки будут зависеть от выбранного способа оплаты. Например, если оплата производится наличными, то проводки будут следующими:

- Дебет счета 81 «Собственные акции (доли)»

- Кредит счета 50 «Касса» (если оплата производится наличными)

Если же оплата производится безналичным способом, то проводки будут зависеть от выбранного способа оплаты. Например, если оплата производится перечислением на расчетный счет акционера, то проводки будут следующими:

- Дебет счета 81 «Собственные акции (доли)»

- Кредит счета 51 «Расчетный счет» (акционера)

Таким образом, расчеты по выкупу собственных акций у акционеров отражаются в учете по дебету счета 81 и кредиту счета 75.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей — на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Проводки и примеры

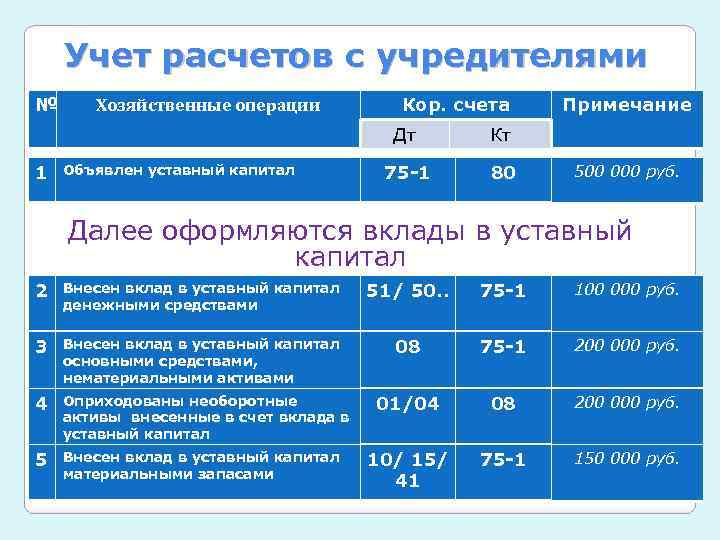

Рассмотрим различные ситуации хозяйственной жизни с использованием счетов 75, 80 и корреспондирующих с ними на условных примерах.

Формирование уставного капитала

Пусть условно капитал величиной 80 тыс. руб. имеет разделение на 4 доли. Две из них у сторонней организации «А», две – у частных лиц Петрова и Иванова. Проводки:

- ДТ 75/1/«А» КТ 80 — 40000,00 руб. — задолженность организации «А» в УК.

- ДТ 75/1/«Петров» КТ 80 — 20000,00 руб. — задолженность Петрова в УК.

- ДТ 75/1 /«Иванов» КТ 80 — 20000,00 руб. — задолженность Иванова в УК.

Погашение задолженности:

- ДТ 08 КТ 75/1/«А» — 33333,33 руб. — организацией внесено в УК производственное оборудование.

- ДТ 19 КТ 75/1/«А» — 6666,67 руб. — восстановлен НДС по внесенному оборудованию.

- ДТ 51 КТ 75/1/«Иванов» — 20000,00 руб. — Иванов погасил задолженность по вкладу в УК перечислением на р/счет.

- ДТ 50 КТ 75/1/«Петров» — 20000,00 руб. — Петров погасил задолженность по вкладу в УК внесением наличных.

На заметку! Оценивать имущественные, неденежные вклады в УК участники хозяйственного общества самостоятельно не имеют права. Оценивает такие вклады независимый эксперт-оценщик. Выше определенной им суммы неденежный вклад отражать в учете нельзя (ГК РФ, ст. 66.2-2).

Увеличение капитала

Один из способов повысить привлекательность фирмы и ввести дополнительные средства без налоговых вычетов – это увеличить уставный фонд. Процесс осуществляется за счет дополнительных вкладов акционеров в виде денежных средств и имущества, которое оценивается независимым экспертом. Увеличение капитала акционерных обществ осуществляется за счет роста номинальной стоимости акций или выпуска новых ценных бумаг. АО, принявшее решение увеличить капитал, перед тем, как регистрировать изменения в ЕГРЮЛ, обязано оформить дополнительный выпуск ЦБ в Службе безопасности ЦБ (ФСФР). Этапы процесса:

1. Для регистрации изменений нужно собрать и предоставить:

- решение акционеров об увеличении капитала;

- публикацию объявления в «Вестнике госрегистрации».

- копию Устава;

- копию свидетельства ЕГРЮЛ;

- копию ИНН;

- выписку из ЕГРЮЛ;

- копию паспорта руководителя;

- контактный телефон.

2. Регистрация изменений в территориальное отделение ФНС.

3. Получение свидетельства о регистрации изменений.

4. Оформление нового ЕГРЮЛ.

В законодательстве не оговорен максимальный размер капитала. Но на момент принятия решения об увеличении уставного фонда должны быть выполнены следующие условия:

- полностью оплачен первоначальный капитал, даже если с момента регистрации не прошел год;

- по окончании второго и последующих лет объем чистых активов не должен быть меньше зарегистрированного капитала, минимально допустимого законодательством размера фонда;

- если увеличение фонда осуществляется за счет взноса только одного участника, то соответствующее решение должны принять 2/3 акционеров.

Начисление дивидендов

Учредители имеют право на получение прибыли в форме дивидендов. Условия выплат оговорены учредительными бумагами. Решение о распределении средств принимается управляющей структурой. К примеру, это может быть собрание акционеров. Учредителям выплачиваются дивиденды в размере первоначального вклада. К примеру, создатель внес 50% от уставного капитала. Следовательно, он получает право на половину прибыли организации. Для учета выплат дивидендов открывается субсчет 2 к счету 75.

Начисление средств учредителю отражается этими записями:

- ДТ84 КТ75/2. Начисление дивидендов лицам, которые не являются сотрудниками организации.

- ДТ84 КТ70. Перевод дивидендов работникам фирмы.

Средства должны выплачиваться учредителям в течение 2 месяцев с даты появления решения о распределении прибыли. Соответствующее правило дано в пункте 3 статьи 28 ФЗ «Об ООО» №14 от 8.02.1998 года. Если это указание нарушено, учредители могут взыскать с ООО процент в объеме 1/360 ставки рефинансирования на основании статьи 395 ГК РФ.

На дивиденды начисляются эти налоги:

- На доход ФЛ.

- На прибыль ЮЛ.

Налоговым агентом будет являться сама фирма. Ставка для резидентов страны составит 13%. Налоговая база с дивидендов определяется в отдельном порядке. К примеру, если лицо получает зарплату и дивиденды, нужно в отдельном порядке рассчитывать базу с этих форм дохода.

ВАЖНО! Резидентом считается лицо, находящееся в стране в течение не менее 183 суток на протяжении года. Срок должен быть непрерывным

Ставка по налогу на прибыль составляет 0% тогда, когда один резидент получает средства от другого резидента. Однако при этом должны выполняться следующие условия:

- Вклад получателя дивидендов составляет 50% или более от уставного фонда.

- Получатель владеет вкладом на протяжении не менее года.

В остальных случаях ставки будут следующими:

- 13% в случае, если дивиденды выдаются компанией, не соответствующей условиям, приведенным выше.

- 15% в случае, если средства выплачиваются нерезидентам.

В бухучете будут фигурировать эти проводки:

- ДТ75/2 КТ68. Удержание НДФЛ с дивидендов, которые выплачиваются лицам, не являющимся работниками организации.

- ДТ70 КТ68. Удержание НДФЛ с сумм, переведенным сотрудникам субъекта.

- ДТ75/2 КТ68. Удержание налога с выплат ЮЛ.

На этом этапе средства только начисляются. Выполняется подготовка к выплате.

Как отражается безналичная система в бухгалтерском учете

Для учета, планирования, анализа и перемещений безналичных потоков на открытых в банковских учреждениях счетах предприятие прибегает к открытию синтетического 51-го бухгалтерского счета.

«Расчетные счета» – это активный счет, который подразумевает фиксацию поступлений по дебету, а расход ресурсов – по кредиту. Его предназначение связано с учетом наиболее мобильных активов предприятия, соизмеримых безналичными средствами. Отражение в балансе выражается в общем виде, определение сальдо происходит ежедневно в оперативных целях распоряжения капиталом.

Полученная величина представляет собой сумму доступных средств на текущий момент. Ее относят на 51-й счет как начальный дебетовый остаток на очередной период. Осуществление аналитического учета производится по каждому расчетному счету.

В распоряжении предприятия могут находиться счета, открытые в одной либо нескольких кредитных организациях. Тем не менее, все сведения по движению безналичных средств подлежат суммированию и отнесению их на 51-й счет без учета количества счетов.