Расходы за счет субсидии на капвложения

Если учреждение получает субсидию на капвложения, например на реконструкцию здания, расходы бухгалтер отражает по КВР 407 и статье 310 КОСГУ. Хотя расходы проводят по КФО 6, после того как учредитель примет отчет об использовании субсидии от учреждения, бухгалтер должен принять к учету вложения по КФО 4.

По завершении реконструкции оформляют акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Сведения о реконструкции бухгалтер фиксирует в инвентарной карточке учета нефинансовых активов (ф. 0504031).

На стоимость работ по реконструкции здания увеличивает его первоначальную стоимость. Потом в срок, установленный учредителем, отражает расчеты с учредителем в размере стоимости принятых учреждением работ по реконструкции здания.

Пример учет расчетов с учредителями

Учреждению «Альфа» выделили из областного бюджета субсидию на реконструкцию административного здания в сумме 1 млн руб.

После того как учредитель утвердил отчет об использовании средств субсидии, бухгалтер отразил доходы, полученные от субсидии. Затем он принял к учету вложения по КФО 4 и зафиксировал расчеты с учредителем:

ДЕБЕТ 6 205 81 560 КРЕДИТ 6 401 10 180

1 000 000 руб. – начислены доходы от субсидии на капвложения в объекты капитального строительства;

ДЕБЕТ 6 304 06 830 КРЕДИТ 6 106 11 410

ДЕБЕТ 4 106 11 310 КРЕДИТ 4 304 06 730

1 000 000 руб. – приняты к учету по КФО 4 вложения, произведенные за счет субсидии на капвложения;

ДЕБЕТ 4 101 12 310 КРЕДИТ 4 106 11 310

1 000 000 руб. – отнесены затраты на реконструкцию здания на увеличение его первоначальной стоимости;

ДЕБЕТ 4 401 10 172 КРЕДИТ 4 210 06 660

1 000 000 руб. – отражены расчеты с учредителем в сумме вложений в первоначальную стоимость здания.

На суммы изменений показателя счета 210 06 бухгалтер направил учредителю извещение (ф. 0504805).

Активы и пассивы бухгалтерского баланса: как перестать их путать

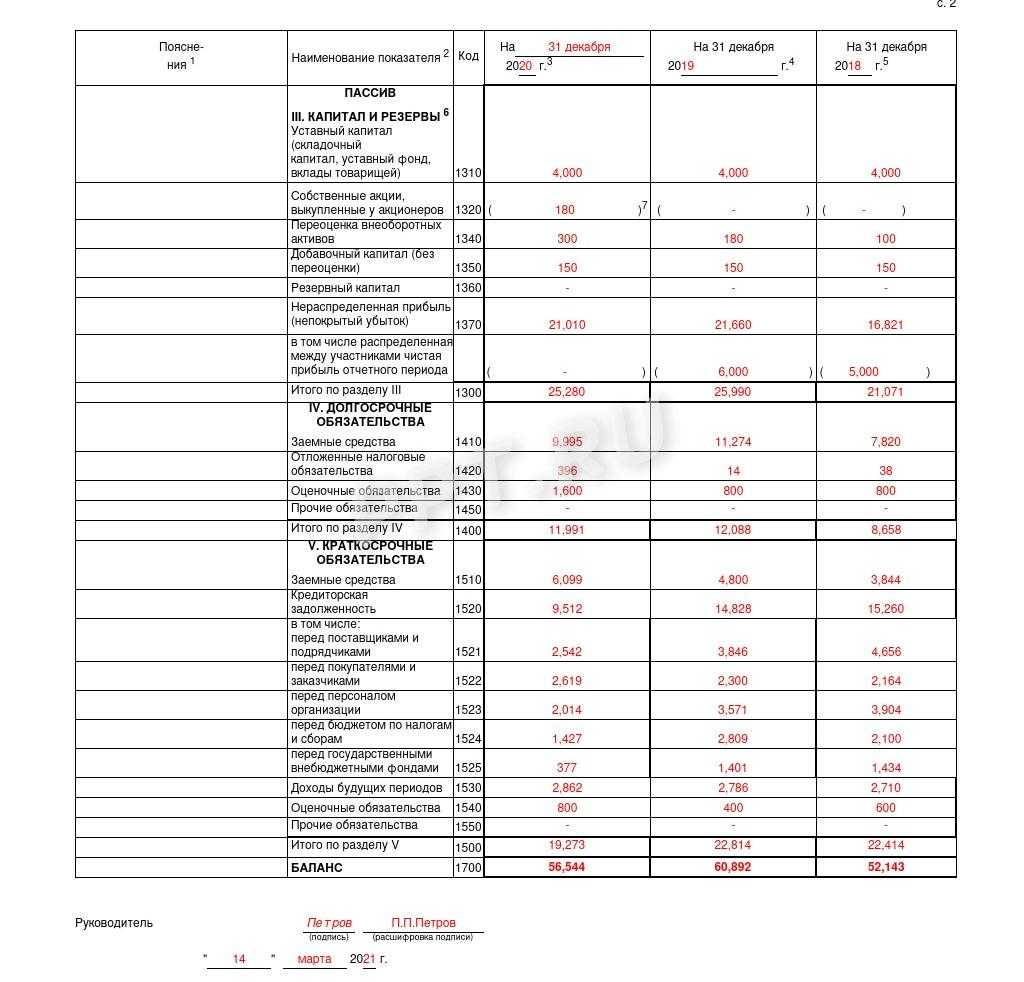

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Что входит в активную часть бухгалтерского баланса

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Этой формулой для определения собственного капитала чаще всего пользуются в бухгалтерии. Существует второй путь нахождения показателя – через левую, активную часть баланса. В таком случае собственный капитал компании определяют как совокупность внеобротных и оборотных активов (строки 1100 и 1200) за минусом долгосрочных и краткосрочных обязательств (строки 1400 и 1500).

- Д 75 “Расчеты с учредителями”, К 91–1 “Прочие доходы” (данная проводка отражает полученную выручку от продажи доли фирмы);

- Д 91–2 “Прочие расходы”, К 81 “Собственные акции (доли)” (эта проводка отражает списание номинальной стоимости доли предприятия).

Справочные материалы по теме

Растет размер собственного капитала – увеличивается и инвестиционный потенциал компании, ее финансовая мощь. Это важный показатель экономического состояния предприятия. Если оно обеспечено собственными средствами, ему не приходится прибегать к кредитам, что говорит о стабильности и независимости. В существующих реалиях, конечно, мало кто обходится без заемных средств, но если размер собственного капитала достаточен, за финансовую независимость предприятия можно не бояться.

https://youtube.com/watch?v=Nts7PqZJdwQ

Если кто-либо из учредителей откажется вносить свою долю в уставный капитал, то в отношении него могут быть применены индивидуальные санкции, предусмотренные учредительным договором. Освобождение учредителя от обязанности оплаты таких долей в принципе не допускается (п. 2 ст. 90 ГК РФ). Кроме того, такие учредители должны в пределах неоплаченных долей в УК нести солидарную ответственность по долгам фирмы (п. 1 ст. 87 ГК РФ).

Задолженность учредителей по вкладам в уставный капитал

Если кто-либо из учредителей откажется вносить свою долю в уставный капитал, то в отношении него могут быть применены индивидуальные санкции, предусмотренные учредительным договором. Освобождение учредителя от обязанности оплаты таких долей в принципе не допускается (п. 2 ст. 90 ГК РФ). Кроме того, такие учредители должны в пределах неоплаченных долей в УК нести солидарную ответственность по долгам фирмы (п. 1 ст. 87 ГК РФ).

Как появляется задолженность по взносам учредителей ООО и чем она грозит?

- на часть прибыли после перераспределения по факту неоплаченной доли;

- продажу оплаченной части доли (ее получение при ликвидации фирмы);

- участие в собрании учредителей и принятии решений по вопросам бизнеса.

Предоставленные другим организациям займы относят к финансовым вложениям и отражают на счете 58 «Финансовые вложения». Так гласит п. 3 ПБУ 19/02 «Учет финансовых вложений» и Инструкция по применению Плана счетов.

Расходы за счет субсидии на капвложения

Если учреждение получает субсидию на капвложения, например на реконструкцию здания, расходы бухгалтер отражает по КВР 407 и статье 310 КОСГУ. Хотя расходы проводят по КФО 6, после того как учредитель примет отчет об использовании субсидии от учреждения, бухгалтер должен принять к учету вложения по КФО 4.

По завершении реконструкции оформляют акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Сведения о реконструкции бухгалтер фиксирует в инвентарной карточке учета нефинансовых активов (ф. 0504031).

На стоимость работ по реконструкции здания увеличивает его первоначальную стоимость. Потом в срок, установленный учредителем, отражает расчеты с учредителем в размере стоимости принятых учреждением работ по реконструкции здания.

Пример учет расчетов с учредителями

Учреждению «Альфа» выделили из областного бюджета субсидию на реконструкцию административного здания в сумме 1 млн руб.

После того как учредитель утвердил отчет об использовании средств субсидии, бухгалтер отразил доходы, полученные от субсидии. Затем он принял к учету вложения по КФО 4 и зафиксировал расчеты с учредителем:

ДЕБЕТ 6 205 81 560 КРЕДИТ 6 401 10 180

1 000 000 руб. – начислены доходы от субсидии на капвложения в объекты капитального строительства;

ДЕБЕТ 6 304 06 830 КРЕДИТ 6 106 11 410

ДЕБЕТ 4 106 11 310 КРЕДИТ 4 304 06 730

1 000 000 руб. – приняты к учету по КФО 4 вложения, произведенные за счет субсидии на капвложения;

ДЕБЕТ 4 101 12 310 КРЕДИТ 4 106 11 310

1 000 000 руб. – отнесены затраты на реконструкцию здания на увеличение его первоначальной стоимости;

ДЕБЕТ 4 401 10 172 КРЕДИТ 4 210 06 660

1 000 000 руб. – отражены расчеты с учредителем в сумме вложений в первоначальную стоимость здания.

На суммы изменений показателя счета 210 06 бухгалтер направил учредителю извещение (ф. 0504805).

Как отразить остатки на счете 210.06 в форме 0503721

Для отражения движения ОЦИ в форме 0503721 в суммы по строкам 481, 482, характеризующие увеличение (уменьшение) дебиторской задолженности необходимо включать данные со счета 210.06.

Читайте подробнее:

- Налогообложение дивидендов учредителям ООО в 2017 году

- НДФЛ с дивидендов в 2017 году: ставка

Порядок отражения соответствующих операций на счете 0 210 06 000 «Расчеты с учредителем» в отношении автономных учреждений предусмотрен в п. 119 Инструкции N 183н. Однако предложенные в инструкции бухгалтерские проводки в настоящее время не применяются. Учет расчетов с учредителем на счете 0 210 06 000 осуществляется в соответствии с Письмом Минфина РФ от 18.09.2012 N 02-06-07/3798.

Согласно этому письму на указанном счете учитывается показатель расчетов с учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной его балансовой стоимости. То есть в объеме стоимости имущества, которым автономное учреждение не вправе распоряжаться без согласия собственника.

Как уже было отмечено выше, автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества.

Изменение показателей, отраженных на указанном счете, осуществляется только в случае поступления или выбытия имущества при составлении годовой бухгалтерской отчетности, реорганизационной отчетности (либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год) и отражается в бухгалтерском учете следующим образом:

|

Примечание |

|||

|

Увеличение показателя по расчетам с учредителем |

В сумме балансовой стоимости ОЦДИ, поступившего за отчетный период, отраженного на соответствующих счетах аналитического учета счета 4 100 00 000 «Нефинансовые активы» (4 101 10 000, 4 101 20 000, 4 102 20 000) |

||

|

В сумме балансовой стоимости ОЦДИ, выбывшего за отчетный период, отраженного на соответствующих счетах аналитического учета счета 4 100 00 000 «Нефинансовые активы» (4 101 10 000, 4 101 20 000, 4 102 20 000) |

|||

|

Уменьшение показателя по расчетам с учредителем (методом «красное сторно») |

В сумме балансовой стоимости выбывшего ОЦДИ, приобретенного за счет средств, полученных от приносящей доход деятельности учреждения, до изменения его типа, закрепленного за автономным учреждением при изменении типа, отраженного на соответствующих счетах аналитического учета счета 2 100 00 000 «Нефинансовые активы» (2 101 10 000, 2 101 20 000, 2 102 20 000) |

На суммы изменений показателей счета 4 210 06 000 (2 210 06 000) учреждение направляет учредителю извещение (ф. 0504805) в порядке, установленном учредителем и отраженном учреждением в рамках формирования учетной политики.

Пример

Автономным учреждением в 2013 году приобретено имущество, отнесенное к ОЦДИ:

— за счет средств субсидий — оборудование, балансовая стоимость которого составила 1 000 000 руб. (учитываемое по счету 4 101 24 000);

— за счет средств, полученных от приносящей доход деятельности, — автомобиль, балансовая стоимость которого составила 600 000 руб. (учитываемый по счету 2 101 25 000).

Также списано лабораторное оборудование, отнесенное к ОЦДИ по приносящей доход деятельности и закрепленное за учреждением при изменении его типа, балансовая стоимость которого составил 250 000 руб. (учитываемое по счету 2 101 24 000).

В соответствии с учетной политикой учреждения отражение расчетов с учредителем в объеме прав по распоряжению недвижимым, особо ценным движимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, производится в стоимостной оценке, равной балансовой стоимости особо ценного имущества, при составлении годовой бухгалтерской отчетности последними операциями текущего финансового года (31.12.2013). То есть в данный показатель необходимо включить балансовую стоимость поступившего оборудования и стоимость выбывшего лабораторного оборудования (методом «красное сторно»), приобретенного за счет средств, полученных от приносящей доход деятельности. Автомобиль, приобретенный за счет средств, полученных от приносящей доход деятельности, не включается в названный показатель, так как учреждение вправе распоряжаться таким имуществом самостоятельно.

В бухгалтерском учете отражены следующие операции:

Какие операции с имуществом необходимо отражать на счете 210 06 «Расчеты с учредителем»?

Учет расчетов с учредителем

Бюджетное учреждение не может самостоятельно распоряжаться особо ценным имуществом. Все сделки с такими активами надо согласовывать с учредителем. Чтобы он мог контролировать учреждение в этом вопросе, бухгалтер ведет учет по расчетам с учредителем на специальном счете – 0 210 06 000. На нем он отражает стоимость:

- объектов недвижимости;

- особо ценного движимого имущества (ОЦДИ).

По каким видам деятельности формируют счет

В общем случае показатели счета 0 210 06 000 формируют только по коду финансовой деятельности (КФО) 4 «Субсидии на выполнение государственного (муниципального) задания».

Так, это правило не действует, если учреждение купило имущество по КФО 2 «Приносящая доход деятельность» или КФО 7 «Средства по обязательному медицинскому страхованию» до изменения его типа.

То есть в учете могут быть показатели по счетам 2 210 06 000 и 7 210 06 000. Однако показатели этих счетов в дальнейшем увеличивать нельзя. Их можно только уменьшать по мере выбытия из распоряжения учреждения соответствующего имущества.

То, как учреждение ведет этот счет учредители обратят внимание при проверки расчетов

Расчеты при ликвидации учреждения

Чтобы ликвидировать учреждение, создают специальную ликвидационную комиссию. Например, учредитель федерального уровня должен это сделать в двухнедельный срок после принятия решения (п. 28 Порядка, утвержденного постановлением Правительства РФ от 26 июля 2010 г. № 539).

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами учреждения.

Она, в частности:

- размещает в средствах массовой информации сведения о ликвидации, порядке и сроке заявления требований кредиторами. Для этой цели подойдут только те издания, в которых публикуют данные о государственной регистрации юридических лиц;

- принимает меры по выявлению кредиторов и получению дебиторской задолженности;

- уведомляет письменно кредиторов о ликвидации учреждения. Они вправе выставить свои требования не позднее двух месяцев со дня публикации сведений о ликвидации. Именно ликвидационная комиссия впоследствии будет выступать в суде.

Те активы, на которые в соответствии с федеральными законами не может быть обращено взыскание, комиссия передает собственнику (учредителю).

Пример 3:

Право оперативного управления имуществом прекращено. Бухгалтер отразил операцию возврата активов учредителю так:

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 101 00 410

— переданы основные средства по балансовой стоимости;

ДЕБЕТ 4 104 00 410 КРЕДИТ 4 401 20 241

— передана сумма амортизации, начисленная по основным средствам;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 102 20 420

— переданы нематериальные активы по балансовой стоимости;

ДЕБЕТ 4 104 20 420 КРЕДИТ 4 401 20 241

— передана сумма начисленной амортизации по нематериальным активам;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 103 10 430

— переданы непроизведенные активы по фактической стоимости;

ДЕБЕТ 4 401 20 241 КРЕДИТ 4 105 20 440

— переданы материальные запасы (особо ценное движимое имущество учреждения) по фактической стоимости.

На сумму переданных активов бухгалтер уменьшил показатель счета 210 06 «Расчеты с учредителями»:

ДЕБЕТ 4 401 10 172 КРЕДИТ 4 210 06 000 (СТОРНО)

— уменьшена балансовая стоимость особо ценного движимого имущества.

И затем подал учредителю извещение (ф. 0504805) на сумму изменений показателя счета 210 06.

Актуализация данных на счете 021006000 «Расчеты с учредителем»

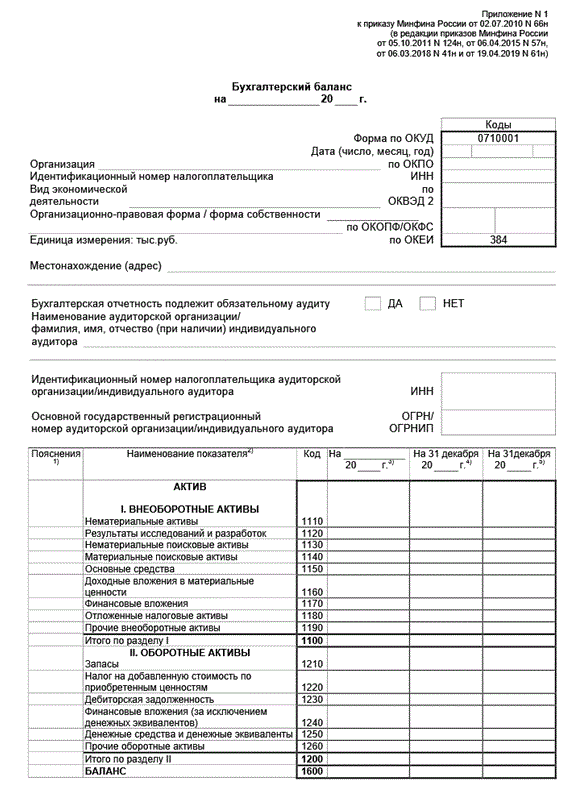

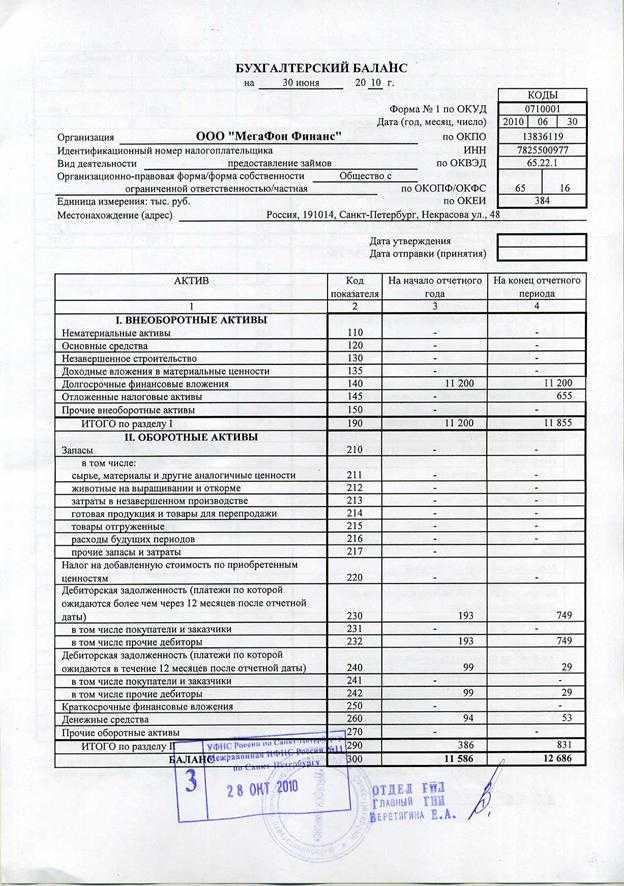

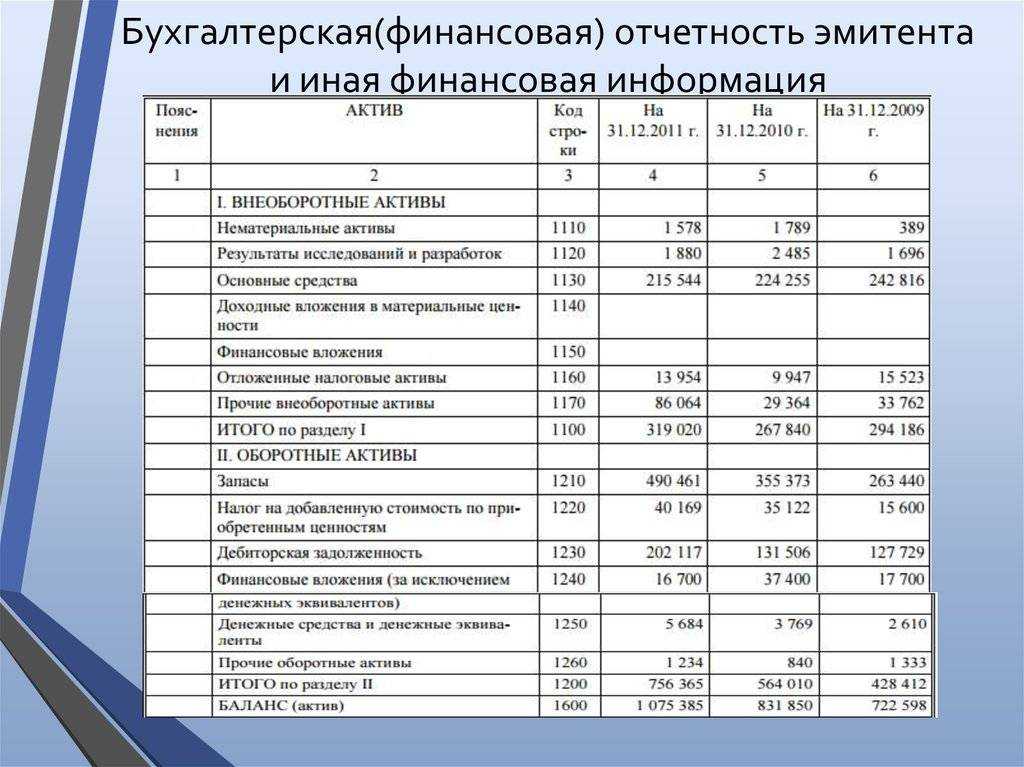

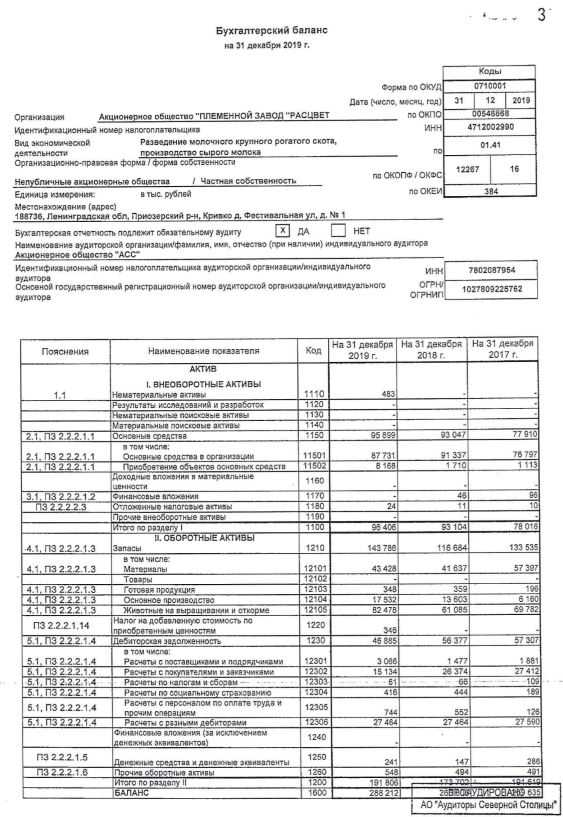

Дебиторская задолженность в балансе: строка 1230

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Строка 1230 бухгалтерского баланса: расшифровка

Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту.Такие счета называются активно пассивными.

221006660 «Уменьшение расчетов с учредителем» в сумме балансовой стоимости недвижимого имущества, поступившего за отчетный период, отраженного на соответствующих счетах аналитического учета счета 210110000 «Основные средства» (210111000-210113000, 210115000, 210118000);

«отражение расчетов бюджетного учреждения с учредителем в объеме прав по распоряжению недвижимым, особо ценным движимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения производится в стоимостной оценке, равной балансовой стоимости ОЦИ, при составлении годовой бухгалтерской отчетности последними операциями текущего финансового года по дебету счета 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами») и кредиту счета:

Отражение в Балансе (ф. 0503730) данных по счету 021006000 «Расчеты с учредителем»

Приказом Минфина России от 26.10.2012 № 139н внесены изменения в форму 0503730 «Баланс государственного (муниципального) учреждения», далее — Баланс (ф. 0503730), в части отражения данных по счету 0210 06 000 «Расчеты с учредителем». Теперь в активе Баланса (ф. 0503730) по счету 0210 06 000 приводятся:

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

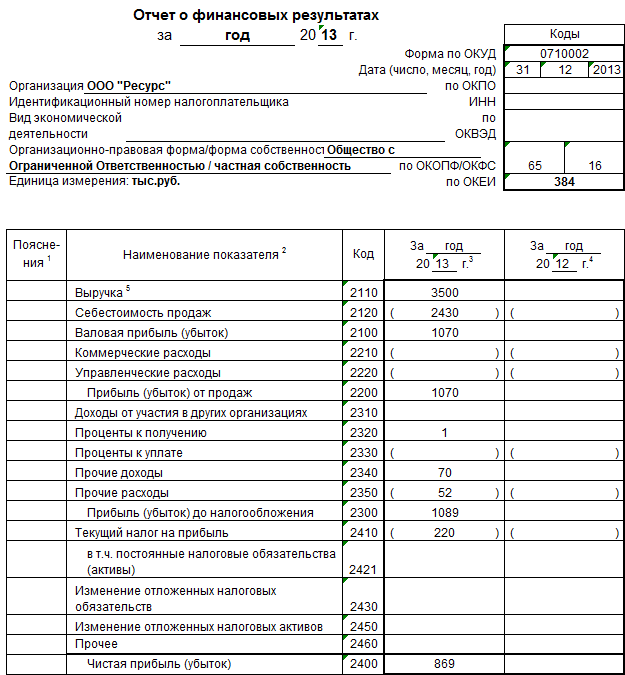

Кредиторская задолженность в балансе

Задолженность перед кредиторами – это объединенная сумма обязательств (долгов) предприятия перед различными юридическими и частными лицами. Разберемся, какие статьи ее формируют и как фиксируют в отчетных формах.

Из чего складывается кредиторская задолженность в балансе

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

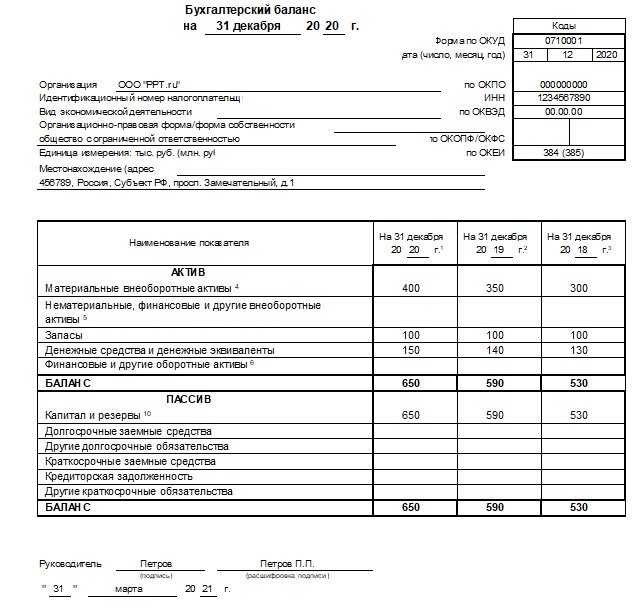

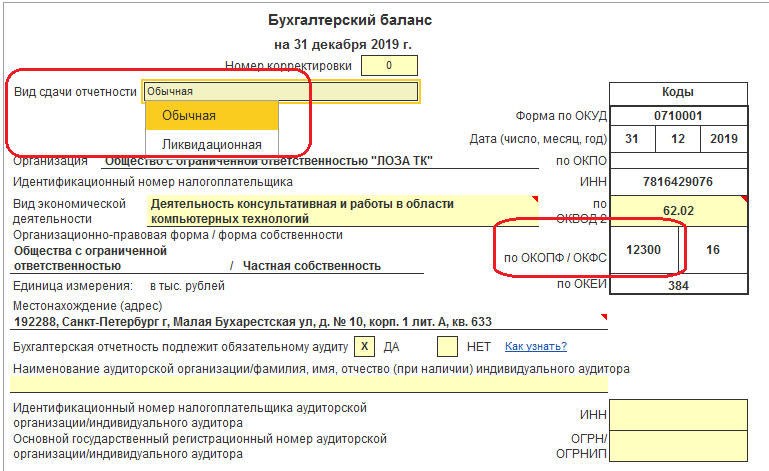

Заполняем бухгалтерский баланс по упрощенной форме

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Пример упрощенного баланса

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части заполнения этой отчетной формы следует обратить внимание на следующее:

1. Остаток по счету 0 206 00 000 «Расчеты по выданным авансам», сформированный на отчетную дату (на 01.01.2022), в связи с уплатой авансового платежа по договору (контракту) переносится на счет 0 209 34 00х, если известно, что поставки товаров, выполнения работ и оказания услуг по договору не будет (инициировано расторжение контракта (договора)). В этом случае показатель, сформированный по счету 0 206 00 000 «Расчеты по выданным авансам», переносится на счет:

-

ХХХХ 0000000000 510 0 209 34 00Х (в части авансовых выплат, произведенных до 2021 года);

-

ХХХХ 0000000000 КВР 0 209 34 ООХ (в части авансов 2021 года).

При этом не исполненная на конец финансового года задолженность по возврату авансов 2021 года подлежит переносу на счет ХХХХ 0000000000 510 0 209 34 00Х с отражением в сведениях (ф. 0503769) в составе просроченной задолженности.

2. Суммы дебиторской задолженности ФСС перед учреждением в части возмещения расходов по выплате за дополнительные выходные дни, предоставленные для ухода за ребенком-инвалидом, пособия на погребение, расходов на предупредительные меры по сокращению травматизма отражаются на счете ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат». Напомним, что с 2021 года пособия по временной нетрудоспособности начисляет и выплачивает ФСС (за исключением первых трех дней болезни, которые по-прежнему оплачивает работодатель), пособия в связи с материнством назначает и выплачивает территориальный орган ФСС (исключение – ежемесячное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, которое назначает и выплачивает ПФР). Также с этого года работодатель оплачивает за свой счет дополнительные выходные дни для ухода за ребенком-инвалидом, выплачивает пособие на погребение и несет расходы на предупредительные меры по сокращению травматизма. Данные суммы на основании представленных учреждением документов возмещаются ФСС. Зачесть эти суммы в качестве уплаты страховых взносов в 2021 году нельзя. Поэтому, если у учреждения по состоянию на 01.01.2021 образовалась дебиторская задолженность в части расчетов с ФСС на сумму превышения произведенных учреждением выплат пособий, по которым в 2021 году предусмотрено возмещение ФСС (его территориальными подразделениями) в связи с переходом на осуществление прямых выплат, она отражается в сведениях (ф. 0503769) на 01.01.2021 по счету ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат» с приведением соответствующих показателей в сведениях (ф. 0503773).

Если в 2021 году от ФСС не поступило возмещение произведенных учреждением расходов по выплате пособий на погребение, оплаты дополнительных выходных по уходу за детьми-инвалидами, дебиторская задолженность, образованная на 01.01.2022 по счету 0 209 34 001 «Расчеты по доходам от компенсации затрат», отражается последним рабочим днем отчетного года на счете ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат» как подлежащая возмещению в 2022 году и последующему зачислению на счет учреждения по виду деятельности, в рамках которой осуществлялись расходы.

3. Расчеты по возмещению ФСС расходов страхователей на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, доходы от которого отражаются по подстатье 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов» КОСГУ, подлежат раскрытию в сведениях (ф. 0503769) на счете ХХХХ 0000000000 130 0 209 34 000 по виду деятельности, в рамках которой осуществлялись расходы.

4. Выявленная в ходе инвентаризации дебиторская задолженность подотчетного лица, с которым у учреждения отношения прекращены (не является сотрудником субъекта учета), отвечающая критериям актива (подлежит урегулированию), переводится на счет ХХХХ 0000000000 510 0 209 34 000 и отражается в сведениях (ф. 0503769) в составе просроченной задолженности.

Раздел 2 сведений (ф. 0503769) заполняется по показателям в размере 10 млн руб. и более. При этом информация в разрезе дебиторов (кредиторов) (показатели граф 5–8) при представлении сведений (ф. 0503769) в отчетности за 2021 год не раскрывается.

Счет 75 «Расчеты с учредителями»

Для ведения бухгалтерского учета расчетов с учредителями и акционерами предназначен счет 75 «Расчеты с учредителями» (Приказ Минфина от 31.10.2000 № 94н).

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению на этом счете обобщается информация о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.):

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Предполагается открытие субсчетов к счету расчетов с учредителями:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов» и др.

Так, к примеру, сумма задолженности по оплате акций при создании акционерного общества или величина уставного капитала, зафиксированная в учредительных документах создаваемого общества с ограниченной ответственностью, отражается бухгалтерской записью:

Дебет счета 75-1 — Кредит счета 80 «Уставный капитал»

При фактическом поступлении вкладов дебетуются счета учета вносимого имущества, а кредитуется счет 75:

Дебет счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 51 «Расчетные счета» и др. — Кредит счета 75-1

Внесение вкладов в уставный капитал следует отличать от внесения дополнительных средств участниками, к примеру, на пополнение оборотных средств.

Так, денежные средства, поступившие как финансовая помощь учредителя, в бухгалтерском учете организации будут отражены так:

Дебет счетов 50 «Касса», 51, 52 «Валютные счета» и др. — Кредит счета 91 «Прочие доходы и расходы»

Сведения об исполнении плана финансово-хозяйственной деятельности (ф. 0503766)

Форма содержит данные о результатах исполнения учреждением (обособленным подразделением) плана финансово-хозяйственной деятельности. В графе 4 формы указываются коды целей, присвоенные при предоставлении целевых субсидий. Коды установлены в приложении 2 к порядку, утвержденному Приказом Минфина РФ от 13.12.2017 № 226н.

В случае если у учреждения в отчетном периоде исполнение плановых назначений составило менее 95% от годовых показателей отчетного финансового года плана финансово-хозяйственной деятельности, в разд. 1 «Доходы учреждения» и 3 «Источники финансирования дефицита средств учреждения» сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение плановых назначений по состоянию на отчетную дату составило менее 95% от годовых показателей отчетного финансового года плана финансово-хозяйственной деятельности. При этом показатели графы 8 разд. 1 и 3 не приводятся. При необходимости пояснения делаются в текстовой части пояснительной записки (ф. 0503760) (п. 13.1 Письма № 02-06-07/97427).

Что отражаем в строке 1230 баланса: дебиторская задолженность

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Как отразить резервы по просроченным долгам

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

07 Окт 2020

juristsib

239