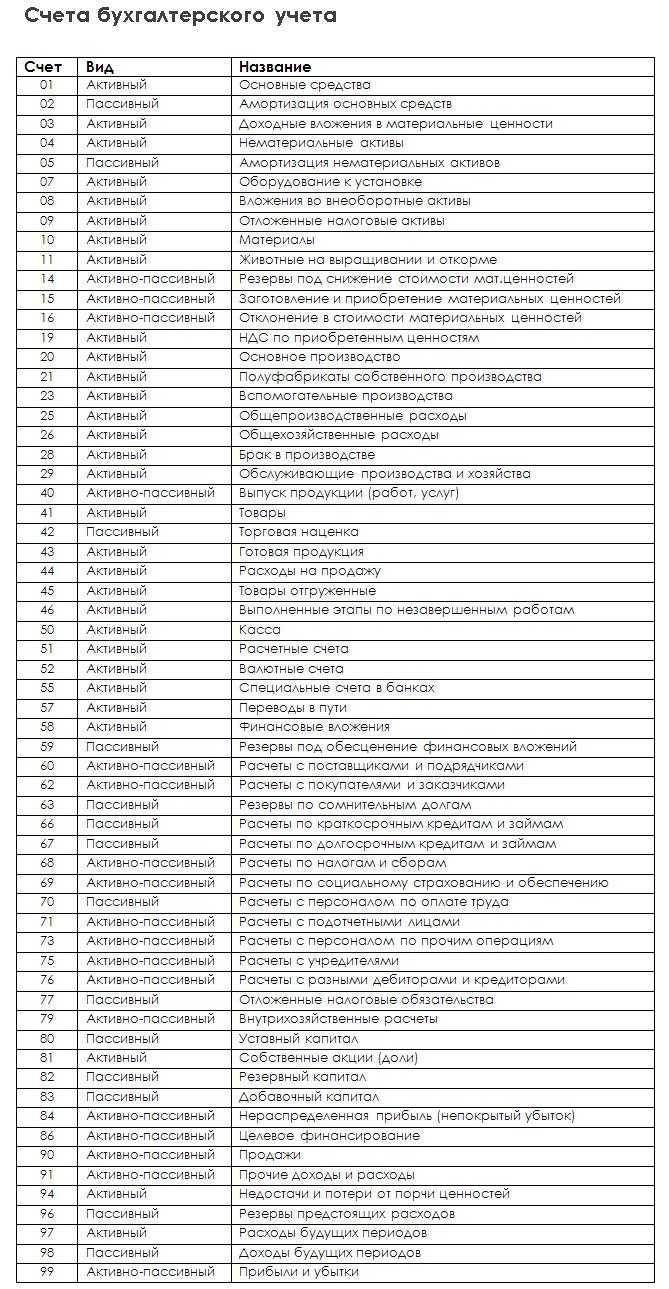

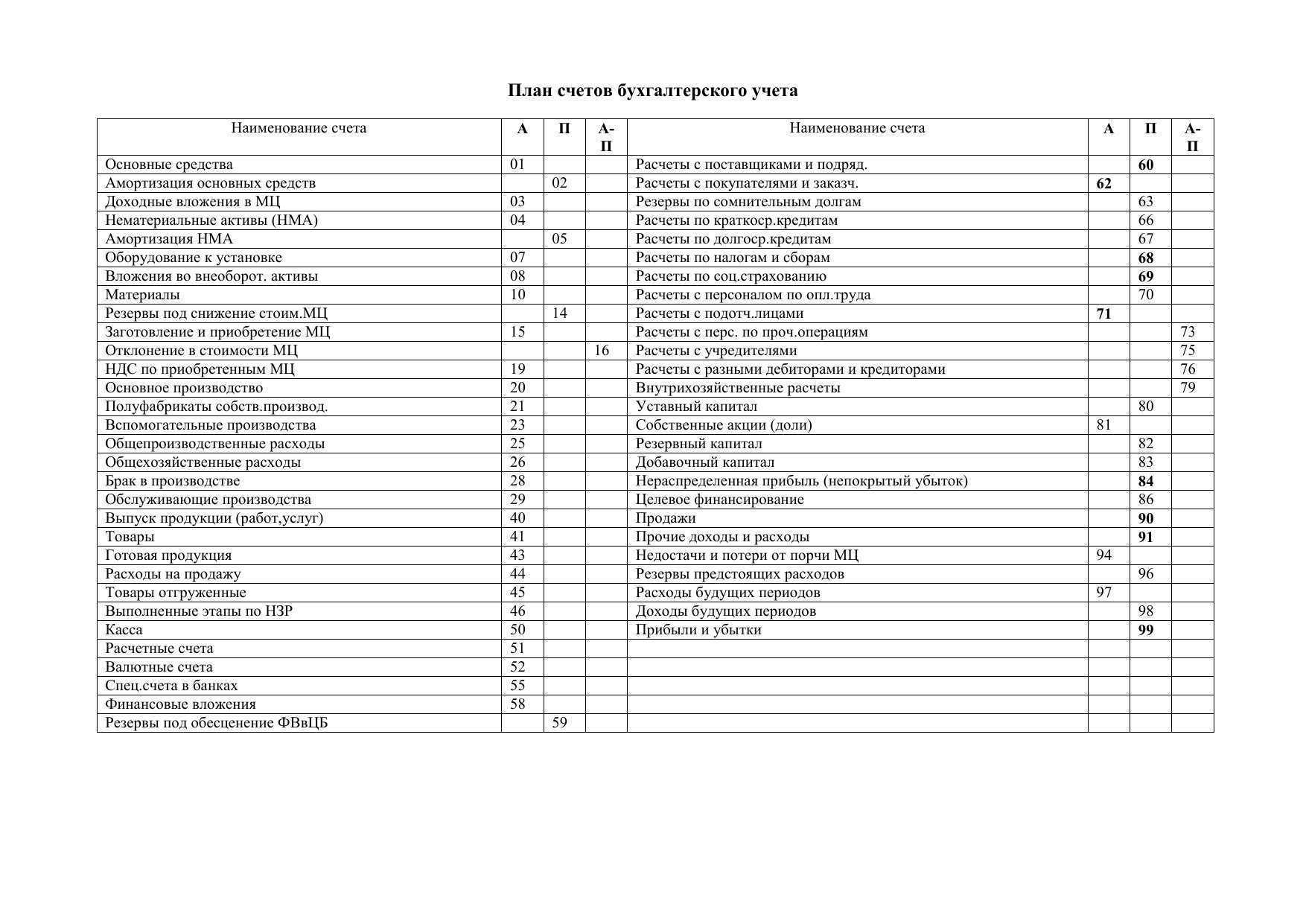

Учет уставного капитала, добавочного капитала, резервного капитала

УК — основной источник формирования собственных средств организации, первоначальный капитал организации, который формируется за счет взносов учредителей или собственников. Он должен гарантировать нормальную работу организации и интересы кредиторов. Законодательно минимальный размер УК, который зависит от организационно-правовой формы организации:

-) ООО – 100 МРОТ — 10000р. -) ЗАО – 100 МРОТ -) ОАО – 1 000 МРОТ -) государственные, муниципальные, унитарные предприятия – 1 000 МРОТ.

Акционерные общества

Основные учредительные документы АО является устав, в котором помимо прочих сведений отражают размер УК, количество, номинальную стоимость и типы акций. УК АО разделяется на определенное число акций.

Номинальная стоимость акций = размер УК

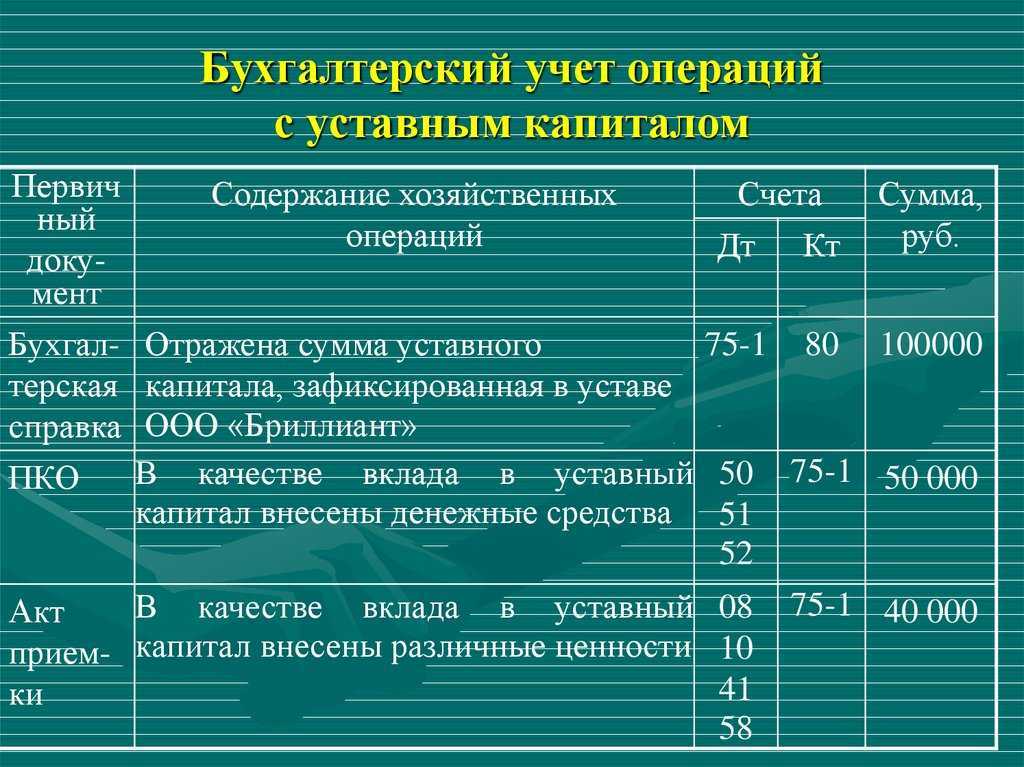

При создании АО осуществляется первичная эмиссия акций. При этом в ЗАО подписка на акции производится м/у заранее определенным кругом лиц. В ОАО акции продаются всем желающим. В оплату доли можно вносить денежные средства, материалы, нематериальные активы и ОС и др. имущество. Денежная оценка вносимого имущества производиться по согласованной стоимости, если стоимость больше 200 МРОТ, то требуется мнение независимого оценщика. На момент государственной регистрации АО УК д/б оплачен учредителями не менее чем на 50%. Б/у УК ведется на сч.80 «УК» (пассивный, сальдовый, фондовый). Субсчета:

80/1 — «Объявленный капитал»; 80/2 — «Подписанный капитал»; 80/3 — «Оплаченный капитал»; 80/4 — «Изъятый капитал».

Расчеты с учредителями учитываются на сч.75 – сальдовый, активно-пассивный, расчетный.

75/1 — «расчеты с учредителями по вкладам в УК» — активно-пассивный,

75/2 – «расчеты по выплате доходов» — пассивный.

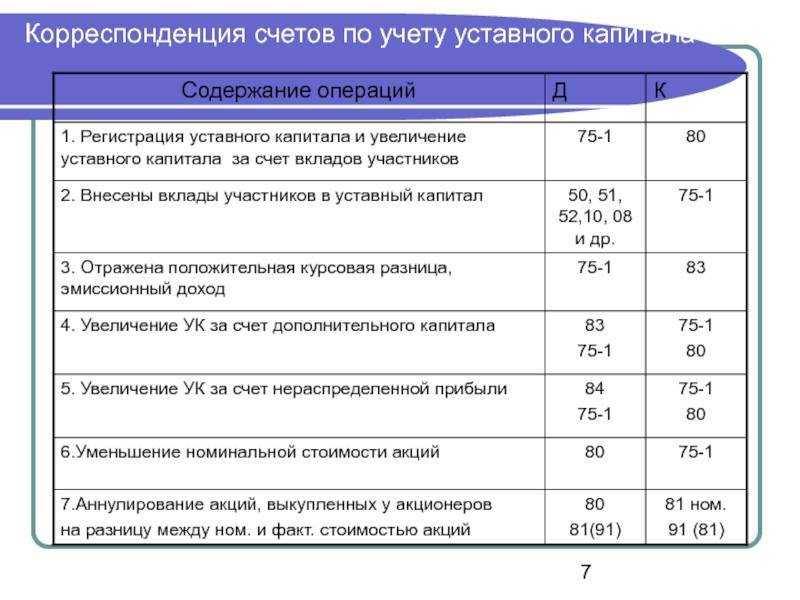

Формирование УК:

В момент государственной регистрации предприятия УК считается объявленным – Д 75/1 К 80/1.

Счет 81 в проводках корреспондирует со следующими счетами:

|

По дебету |

По кредиту |

| 50 Касса

51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 91 Прочие доходы и расходы |

73 Расчеты с персоналом по прочим операциям

80 Уставный капитал 91 Прочие доходы и расходы |

Нормативная регламентация

Регулированием аспектов, связанных с распоряжением акциями, занимается законодательная сторона. К ней относятся представители правительственных аппаратов на федеральном и региональном уровне. Для регламентирования используются различные приказы, распоряжения, акты, нормативы, а также местная документация, разработанная руководством акционерных обществ и других организаций, имеющих дело с акциями.

Таким образом, счет 81 является важным и участвует в большом количестве хозяйственных операций. Чтобы грамотно составлять записи и операции по нему, требуется проведение детального ознакомления с основными нюансами.

Порядок продажи акций и его отражение в бухучете

Традиционно мероприятия по выкупу осуществляются на основании требований акционеров. Бумаги, подлежавшие выкупу, становятся собственностью компании, а затем перепродаются, полностью аннулируются или подлежат распределению между акционерами.

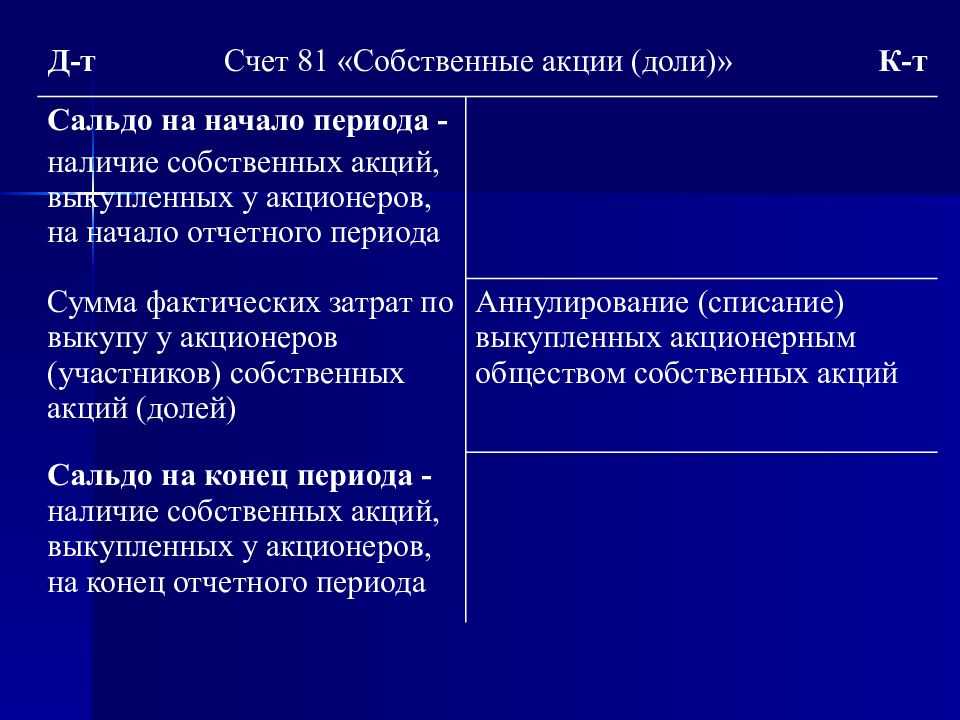

Сальдо в рамках данного баланса может быть строго дебетовым или нулевым. Вот две ключевые особенности применения:

- невзирая на громкое название счета, связанное с акциями, его могут на практике использовать не только акционерные общества, но и общества с ограниченной ответственностью, в процессе выкупа долей в уставном капитале;

- единственный счет во всей бухгалтерской деятельности, параметры которого отображаются в пассивной части баланса с применением круглых скобок, а именно в 3 разделе по строчке 1320.

Порядок, в котором производится выкуп-реализация ценных бумаг, установлен в нормах действующего законодательства. Он считается общих для всех участников рыночного пространства и предполагает соблюдение определенного перечня моментов и нюансов.

https://youtube.com/watch?v=KCZayf0AJmI%26pp%3DygVR0JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUgODEg0YHRh9C10YLQsCDQsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7QvCDRg9GH0LXRgtC1

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

https://youtube.com/watch?v=Dlo0n3NnSKg%26pp%3DygVR0JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUgODEg0YHRh9C10YLQsCDQsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7QvCDRg9GH0LXRgtC1

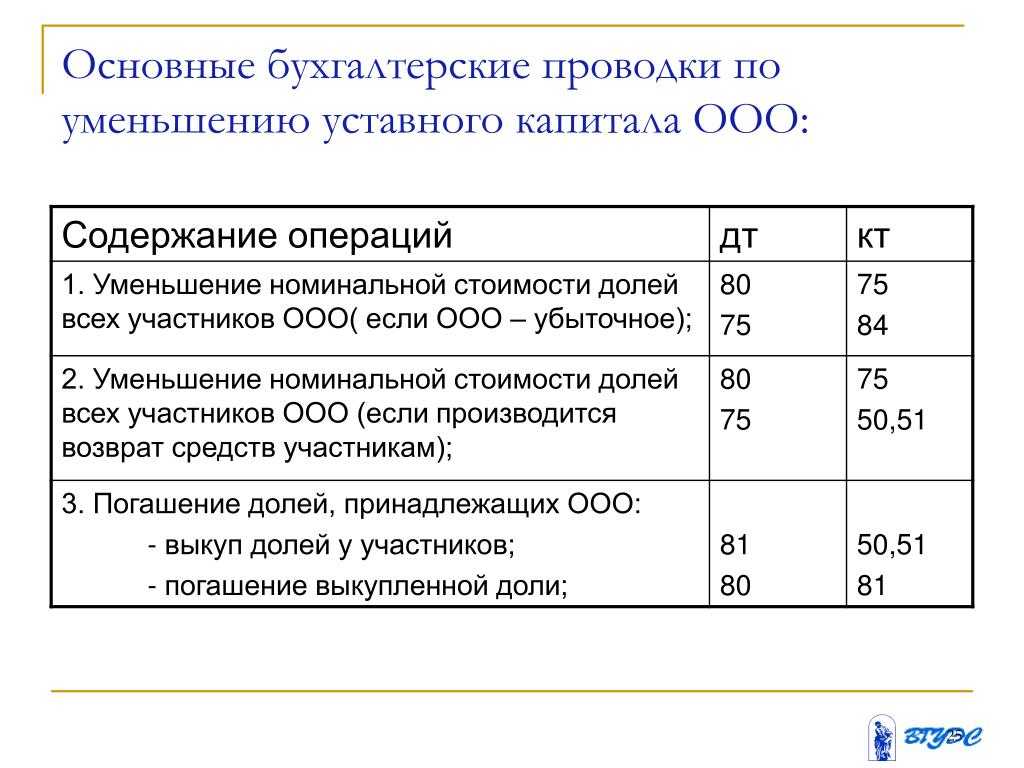

Сделки с долями в УК ООО: проводки

На стороне ООО регистрируются следующие типичные хозяйственные операции:

- При выкупе доли выбывающего собственника:

- образование задолженности общества перед участником: Дт 81 Кт 75 (фактическая стоимость доли);

- погашение задолженности: Дт 75 Кт 51.

- При аннулировании доли (по аналогии с изъятием акций):

- уменьшение уставного капитала: Дт 80 Кт 81 (номинальная стоимость доли);

- закрепление финансового результата (разница между фактической и номинальной стоимостями доли): Дт 81 Кт 91 (прибыль) или Дт 91 Кт 81 (убыток).

- При перепродаже:

- появление у покупателя обязательства по оплате продаваемой доли: Дт 75 Кт 81 (фактическая сумма сделки);

- финансовый результат (разница между ценой доли при выкупе и перепродаже): Дт 81 Кт 91 или Дт 91 Кт 81.

На субсчетах счета 80 нужно будет заменить Ф. И. О. собственника доли. Например: Дт 80.3 (субсчет «Участник 1» Кт 80.3 (субсчет «Участник 2»)).

***

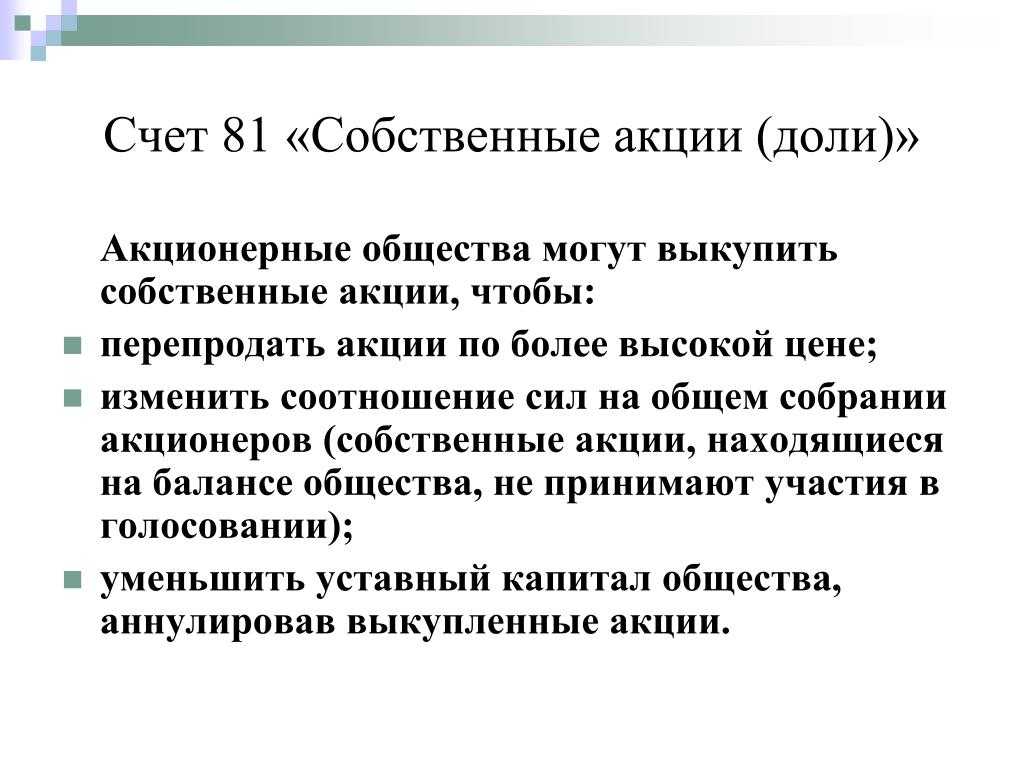

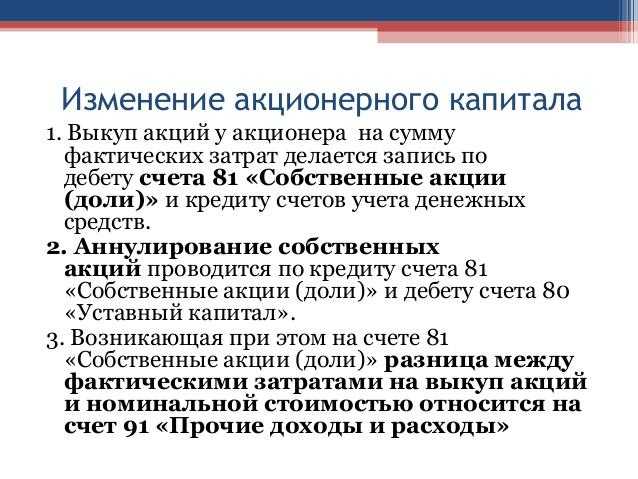

Счет 81 применяется при учете выкупа фирмой своих акций (долей в УК) у сторонних лиц в целях последующего изъятия ценных бумаг из оборота либо их перепродажи (аннулирования УК либо его перепродажи). В рамках учета АО могут сопоставляться номинальные, рыночные цены на акции и стоимость акций на IPO.

Для чего нужен счет

Рассматриваемый счет предназначен для отражения операций, образуемых в рамках правоотношений, при которых хозяйственное общество выкупает эмитированные им акции у различных лиц. Такой выкуп может осуществляться, в частности:

- Акционерным обществом:

- с целью изъятия акций из оборота;

- последующей перепродажи акций.

- ООО:

- для аннулирования доли;

- последующей перепродажи доли другим участникам или третьим лицам.

Установление правил применения счета 81 бухгалтерского учета — это прерогатива самой организации. Она прописывает эти правила в учетной политике. При этом за основу могут браться как нормы, которые зафиксированы в основном нормативном акте, регулирующем порядок применения счетов, — приказе Минфина России от 31.10.2000 № 94н, так и зависимости, которые отражают специфику хозяйственной деятельности конкретной фирмы.

Так, в приказе № 94н сказано, что:

- сам выкуп акций показывается по дебету счета 81 и кредиту корреспондирующего счета, по которому учитываются денежные средства (в общем случае это счет 51);

- изъятие акций из оборота показывается по кредиту счета 81 и дебету счета 80.

Ознакомимся с типовыми проводками, которые формируются с применением счета 81 — с учетом данной нормы закона и дополняющих ее концепций, распространенных среди российских бухгалтеров. Также рассмотрим специфику учета сделок с долями в УК ООО с применением счета 81.

Счет 97 бухгалтерского учета: характеристика и проводки

Бухгалтерский учет для упрощения записи операций использует специальные счета, на которых отражаются различные действия предприятия. Одним из важнейших направлений является счет 97, который называется «Расходы будущих периодов».

Его применение обусловлено необходимостью отражения обобщенных сведений, связанных с суммами расходов, которые были фактически понесены в рамках текущего отчетного периода и относятся к нему.

С теоретической точки зрения к данным издержкам может быть отнесено несколько ключевых направлений:

- расходы на реализацию и внедрение разработок;

- приобретение запасов в виде затрат незавершенной производственной деятельности;

- освоение природных благ и ресурсов;

- пользование активами нематериального плана;

- основные средства;

- авансы, выплаченные в целях оказания услуг.

Традиционно под расходами предстоящих периодов на предприятиях понимают подготовительные затраты, которые придется понести организации в целях получения доходов в будущем времени. Согласно принципам существующего законодательства, по дебету могут фигурировать следующие расходные направления:

- право на пользование продуктами, относящимися к интеллектуальной собственности;

- подготовительные мероприятия и работы, например, сезонные, горные и пусковые труды;

- обслуживание кредитных обязательств;

- издержки на разработку и изготовление новых типов продукции;

- освоение новых фирм и предприятий, которые нуждаются в совершенствовании коммерческой деятельности;

- единовременные расходы, связанные с массовым набором сотрудников;

- капитальные ремонтные работы;

- арендная плата;

- процентные выплаты, начисление которых произведено на вексельную величину.

В качестве базы для отражения сумм в рамках расходного состава выступает первичный документ, который и является своеобразным подтверждением факта получения доходных поступлений в последующем времени. Это могут быть договорные обязательства, счета-фактуры, накладные и прочие идентичные бумаги.

Счет 97 в рамках бухгалтерского учета подразумевает использование отдельных подпунктов, рассмотрим их расшифровку более подробно:

- 97-1 – расходы, понесенные на оплатные мероприятия по труду будущих периодов;

- 92-2 – затраты предстоящих временных периодов на добровольное страхование сотрудников;

- 97-21 – издержки на прочие направления, которые появятся в рамках предстоящих периодов.

С какими счетами корреспондирует 81 счет

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

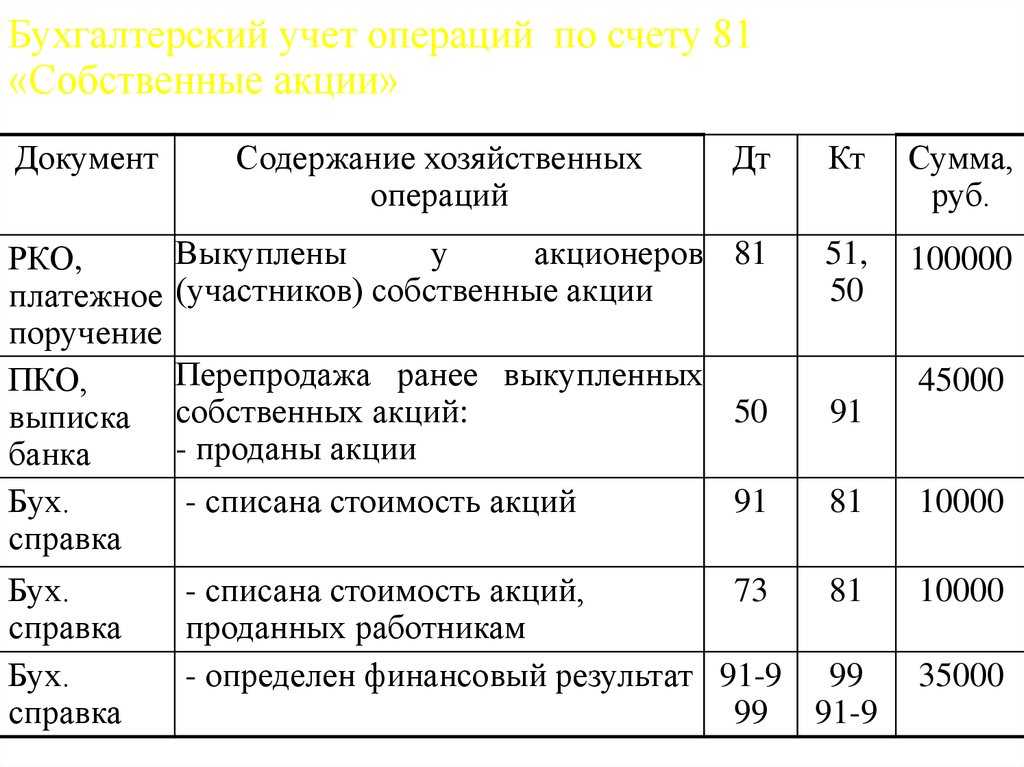

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

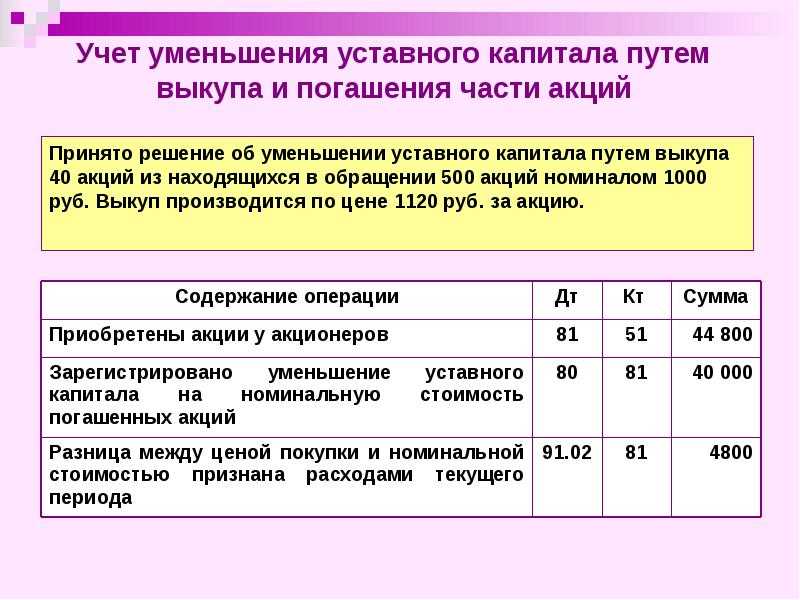

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Что такое бухгалтерские счета?

Бухгалтерские счета — это основной инструмент бухгалтерии, который используется для систематизации и классификации финансовой информации о хозяйственной деятельности предприятия. Они представляют собой числовые коды, которые присваиваются различным категориям активов, обязательств, капитала, доходов и расходов.

Бухгалтерские счета разделены на несколько групп, каждая из которых отражает определенный аспект финансовой деятельности предприятия. Например, счета активов отражают имущество и ресурсы, которыми обладает предприятие, счета обязательств отражают его финансовые обязательства перед другими лицами, а счета доходов и расходов отражают прибыль и убытки, полученные от хозяйственной деятельности.

Каждый бухгалтерский счет имеет свой уникальный номер и название, которые определены в соответствии с установленными стандартами бухгалтерского учета. Номер счета указывает на его принадлежность к определенной группе, а название более подробно описывает его содержание.

Бухгалтерские счета используются для записи и отражения всех финансовых операций предприятия. Они позволяют учетным специалистам классифицировать и систематизировать информацию, а также проводить анализ финансового состояния и результатов деятельности предприятия.

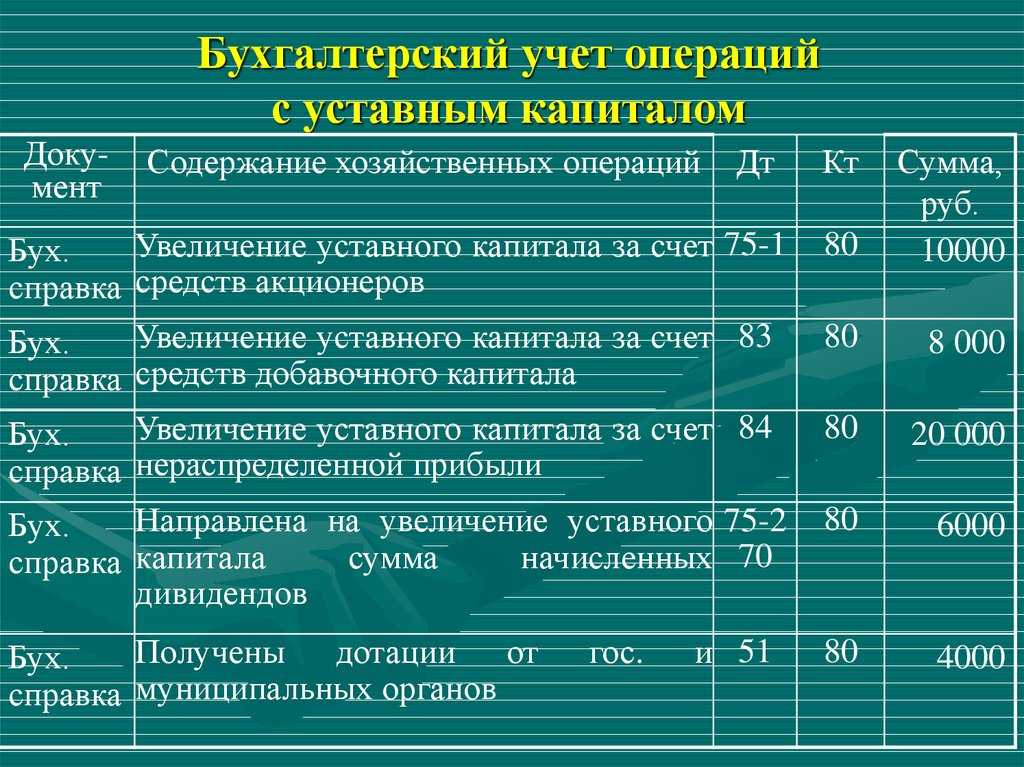

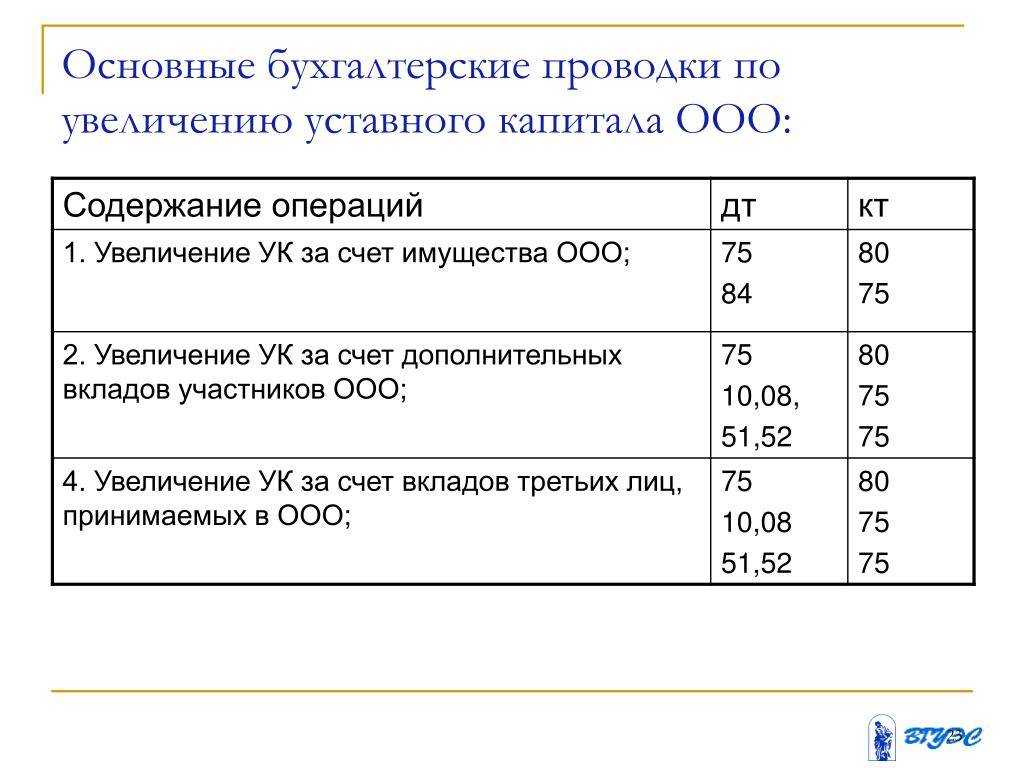

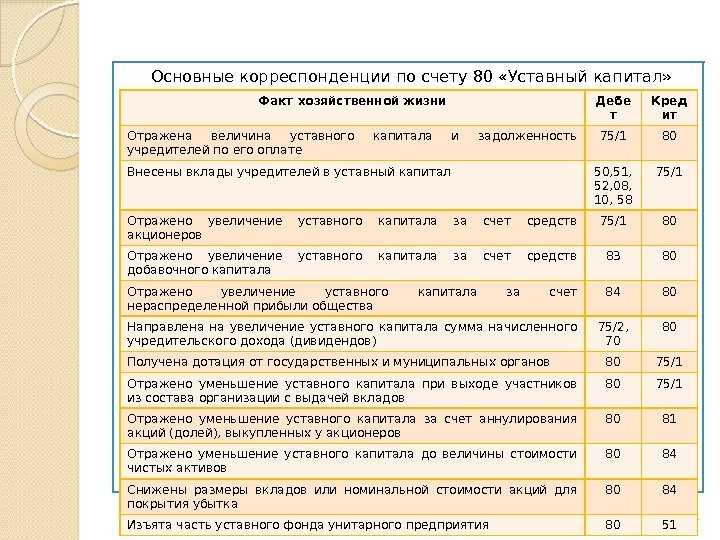

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

- в ФНС — устава с новой величиной УК и, если это необходимо, с новым соотношением долей участия;

- в Службе Банка России по финансовым рынкам — дополнительного выпуска (эмиссии), если номинал акции не меняется, или конвертации акций, если происходит увеличение номинала.

Увеличить УК можно за счет:

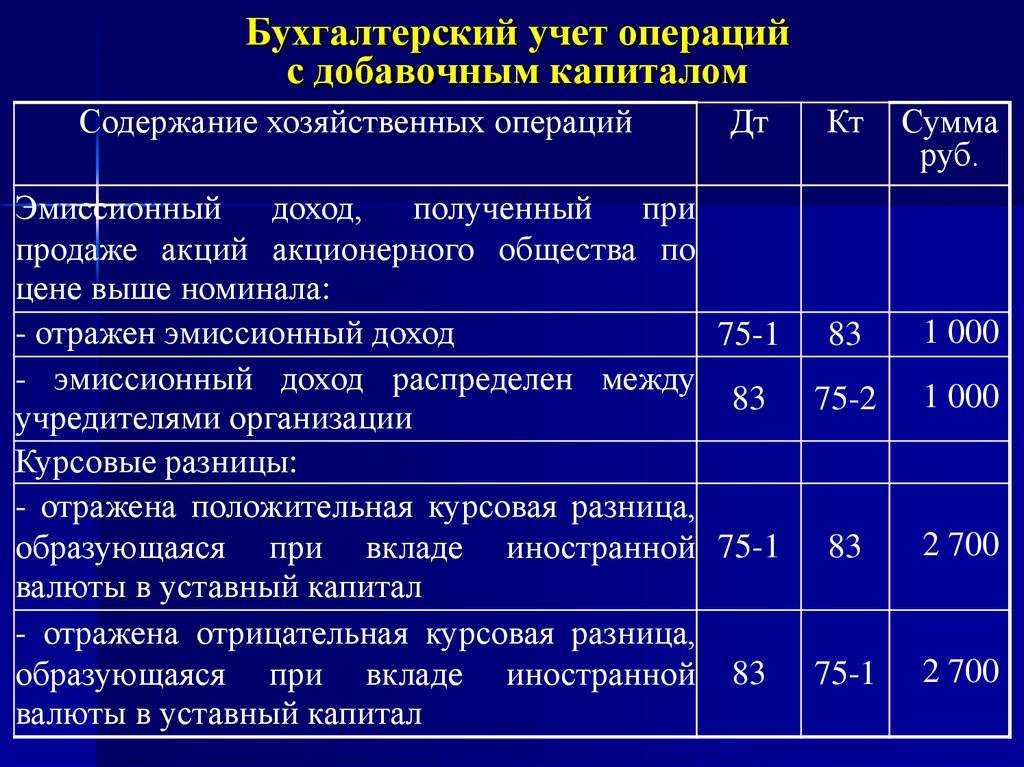

Нераспределенной прибыли юрлица или его добавочного капитала. Это не потребует от учредителей (участников) внесения дополнительных платежей и отразится в корреспонденции счета учета УК со счетами-источниками увеличения:

Дт 83 (84) Кт 80.

- Средств участников. Причем количество тех, за счет кого происходит увеличение, может быть разным: один, если его принимают дополнительно и увеличение происходит только за счет его взноса;

- единственный или несколько, если это делается с целью увеличения доли их участия;

- все, если доли увеличиваются пропорционально существующим вкладам.

Учет стоимости акций на IPO на счете 91: нюансы

Итак, бухгалтер при учете выкупа своим предприятием акций, размещенных по IPO, будет иметь дело с тремя типами объектов учета:

- номинальной ценой акций;

- стоимостью акций на IPO;

- рыночной ценой акций на момент выкупа.

Условимся, что номинальная цена наших акций — 100 рублей за штуку, стоимость акций на IPO — 110 рублей, рыночная цена на момент выкупа — 140 рублей. Пусть наша компания выкупает 10 акций.

Первым делом в регистры попадут знакомые нам проводки по счету 81:

- акции выкуплены по рыночной цене: Дт 81 Кт 51 (1400 рублей);

- уставный капитал уменьшен на номинальную цену акций, изъятых из оборота: Дт 80 Кт 81 (1000).

Далее необходимо корректно учесть разницу между номинальной ценой акций и их стоимостью, исчисленной исходя из цены одной ценной бумаги по IPO: Дт 83 Кт 81 (100 рублей, то есть из 1100 вычитаем 1000).

Разница между номинальной ценой акций и их стоимостью по IPO формирует эмиссионную премию, которая относится на добавочный капитал по счету 83.

Еще одна операция, которую нужно отразить по счету 81 бухгалтерского учета — это образование разницы между рыночной ценой акций и ценой на IPO. Эта разница относится на расходы: Дт 91 Кт 81 (300 рублей, то есть 1400 минус 1100).

ОБРАТИТЕ ВНИМАНИЕ! Если рыночная цена акций оказалась ниже стоимости по IPO, то по «концепции», рассмотренной нами выше, разница пойдет в нераспределенную прибыль. Например, если рыночная цена по нашему примеру — 105 рублей, то прибыль в 50 рублей будет отражена проводкой: Дт 83 Кт 84

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

для работников:

Дт 84 Кт 70;

для прочих участников:

Дт 84 Кт 75.

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

у работников — НДФЛ:

Дт 70 Кт 68;

у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Дт 75 Кт 68.

Соответствующим образом будет показана и выплата:

работникам:

Дт 70 Кт 50 (51);

прочим участникам:

Дт 75 Кт 50 (51, 52).

https://youtube.com/watch?v=Jvu6_rqqafs%26pp%3DygVR0JjRgdC_0L7Qu9GM0LfQvtCy0LDQvdC40LUgODEg0YHRh9C10YLQsCDQsiDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60L7QvCDRg9GH0LXRgtC1

Для чего предназначен 81 счет

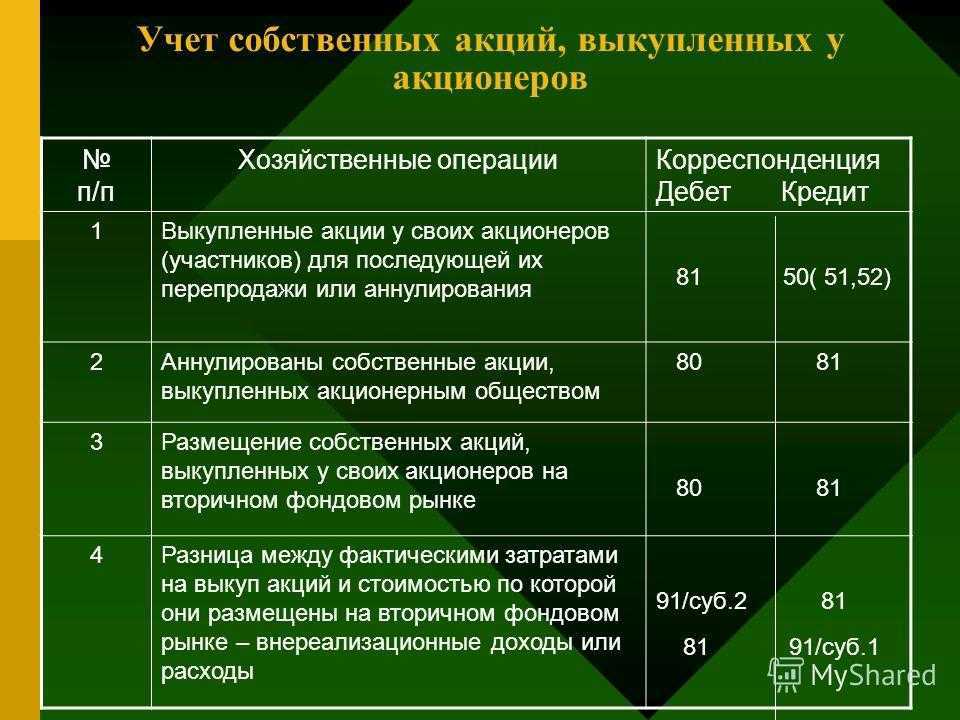

81 счет применяется для обобщения сведений о наличии и движении собственных акций компании.Приобретаются акции у акционеров, после чего с ними проводятся дальнейшие операции. Действия с акциями будут зависеть в первую очередь от решения из собственника, то есть покупателя. При выкупе акций в бухучете делается запись по дебету 81 счета на сумму, фактически затраченных денежных средств. При аннулировании бумаг корреспонденция осуществляется с уставным капиталом. Появившаяся разница с 81 счета относится на 91 счет

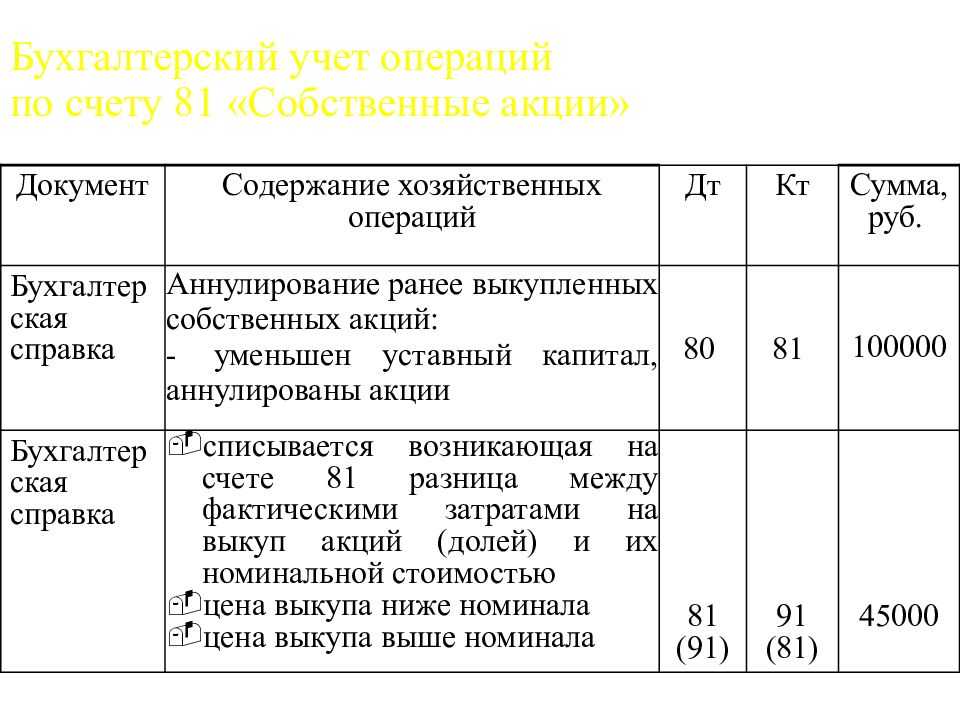

По дебету счета 81 отражается приобретение акций (долей), по кредиту – продажа или аннулирование. При этом делают проводки:

Дт 81 Кт 50, 51, 52 и др. – приобретенные собственные акции (доли);

Дт 80 Кт 81 – аннулированные собственные акции (доли).

Приобретенные акции приходуют по фактической покупной цене. При их аннулировании разницу в стоимости относят на счет 91 «Прочие доходы и расходы».

Отражение уставного капитала по акционерам и учредителям на сельскохозяйственном предприятии должно решить две основные задачи:

1) учет и точное подтверждение прав собственников, в том числе при их смене, на ценные бумаги;

2) получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам.

Обе задачи могут решаться посредством учета акций, проданных акционерам, ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров.

Сельскохозяйственные акционерные общества с числом акционеров более 50 обязаны поручать ведение реестра специализированной организации (регистратору) – банку–депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров.

Учет расчетов общества с акционерами по принадлежащим им акциям в сельском хозяйстве целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров о стоимости принадлежащих им акций, причитающихся и выплаченных дивидендах служат основанием для отражения в синтетическом бухгалтерском учете и отчетности данных о стоимости уставного капитала и расчетах с акционерами по дивидендам.

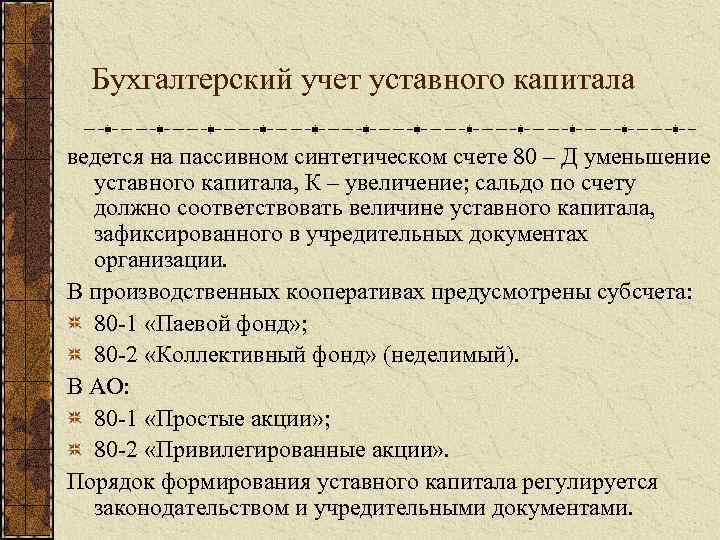

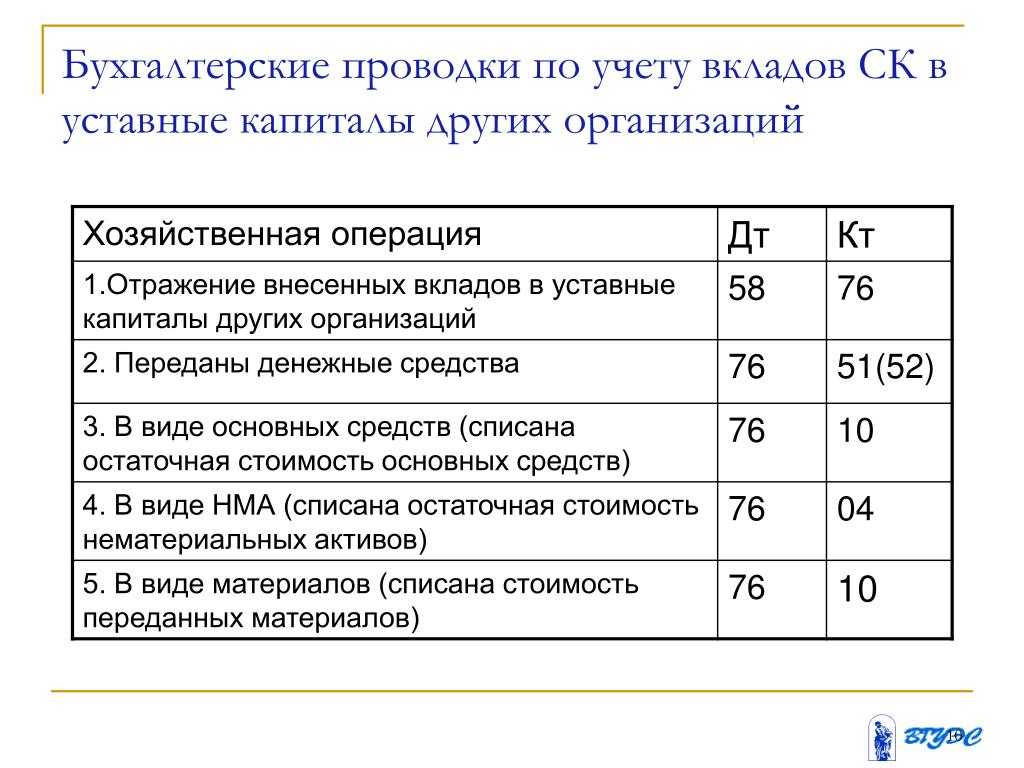

Счет 80 «Уставный капитал» применяется также для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 «Уставный капитал» именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуют по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80. При возврате имущества товарищам в случае прекращения договора простого товарищества в бухгалтерском учете осуществляются обратные записи.

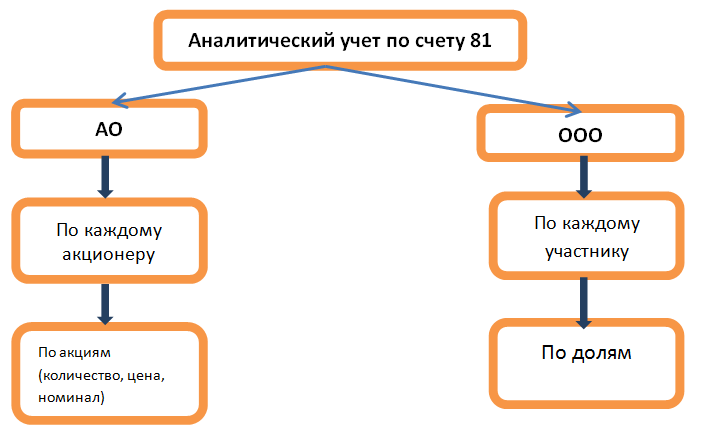

Аналитический учет по счету 80 «Вклады товарищей» на предприятиях сельского хозяйства ведется по каждому договору простого товарищества и каждому участнику договора.

Для учета паевого (неделимого) фонда в сельскохозяйственных производственных кооперативах предназначен счет 80 «Уставный капитал» с открываемыми на нем субсчетами. Суммы, зачисляемые на эти субсчета в общем порядке, отражают по дебету счета 75 «Расчеты с учредителями». Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда.

Для чего предназначен счет 25

Счет 25 — Общепроизводственные расходы — предназначен для регистрации хозяйственных операций, отражающих совершение организацией расходов, которые связаны с обслуживанием различных производственных фондов — как базовых, так и вспомогательных. К таким расходам можно отнести:

- те, что связаны с поддержанием работоспособности оборудования;

- амортизацию;

- оплату коммунальных услуг, используемых в производстве;

- оплату труда тех работников, которые заняты на обслуживающих производствах;

- оплату труда подрядчиков, привлеченных к обслуживанию производства.

Следует принципиально разграничивать фиксируемые на рассматриваемом счете общепроизводственные расходы и те расходы, что относятся к общехозяйственным, которые регистрируются на счете 26. Дело в том, что к общехозяйственным относятся главным образом те расходы, что связаны с обеспечением функционирования системы управления предприятием. Примеры таких расходов:

- зарплата менеджеров и их подчиненных (например, секретарей);

- расходы на программное обеспечение, устанавливаемое на компьютерах руководства и подчиненных;

- арендная плата за офис;

- услуги внешних юристов, оценщиков, аудиторов.

С производством общехозяйственные расходы, таким образом, прямо не связаны. Но их осуществление будет влиять на эффективность производства, как и в случае с расходами, учитываемыми на счете 25. Но поскольку производство и управление — две разные составляющие бизнес-процесса, это обуславливает раздельный учет хозяйственных операций, которые им соответствуют.