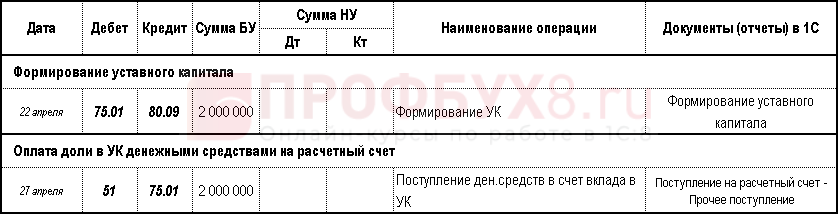

Учет операций по оплате уставного капитала на 75 счете

Для учета операций по внесению учредителями и акционерами организации средств в уставный капитал используют счет .

Взнос, оплаченный наличными через кассу, отражается проводкой Дт 50 Кт .

Основные проводки по оплате уставного капитала рассмотрим на примерах.

Вклад в виде прав на пользование результатами интеллектуальной деятельности

Бухгалтер ООО «Графика» отразит операции такими проводками:

|

Дт |

Кт |

Описание |

Сумма |

Документ |

| 012 | Учет компьютерной программы на внебалансе | 88 000 руб. | Лицензионный договор | |

| 75/1 | Учет доли участника в уставном капитале | 88 000 руб. | ||

| 97 | Вклад в уставный капитал — получение права на пользование программой | 88 000 руб. | Лицензионный договор, акт о решении акционеров | |

| 97 | Ежемесячное списание части стоимости права пользования программой (88 000 руб. / 36 мес.) | 2444 руб. | Лицензионный договор | |

| 012 | Списание ПО с внебаланса по окончанию действия договора | 88 000 руб. | Лицензионный договор |

В заключение подчеркнем, что имущество или право на пользование ПО, внесенное в качестве уставного капитала, должно быть оценено и иметь соответствующее оценочное заключение.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

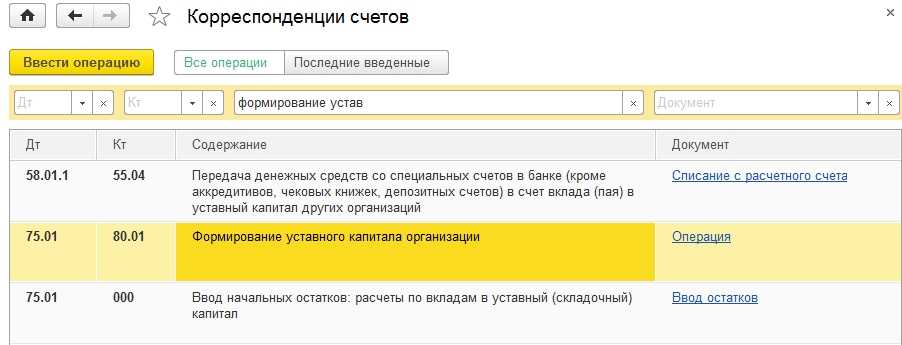

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

«1С:Бухгалтерия 8» (ред. 3.0): как сформировать уставный капитал ООО (+ видео)?

Актуально на: 10 февраля 2017 г.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности.

Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал.

О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Бухгалтерский учет уставного капитала ведется на одноименном счете 80 «Уставный капитал» (Приказ Минфина от 31.10.2000 № 94н).

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Аналитический учет на счете 80 организуется по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 применяется также для учета вкладов в общее имущество по договору простого товарищества. В таком случае счет 80 называется «Вклады товарищей». Аналитический учет по счету 80 «Вклады товарищей» необходимо вести по каждому договору простого товарищества и каждому участнику договора.

| хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

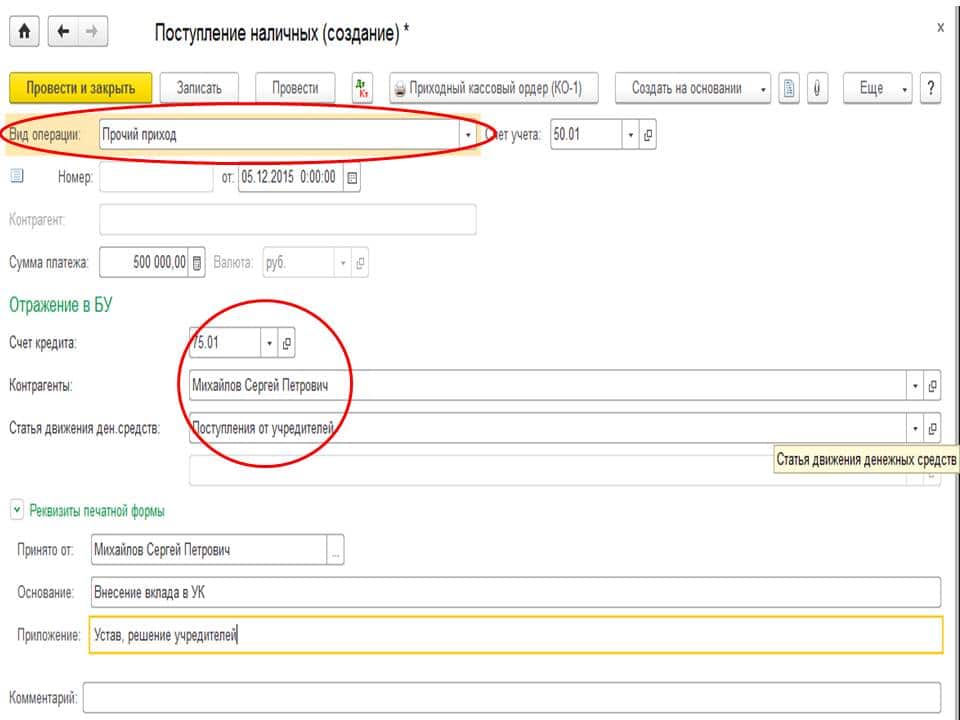

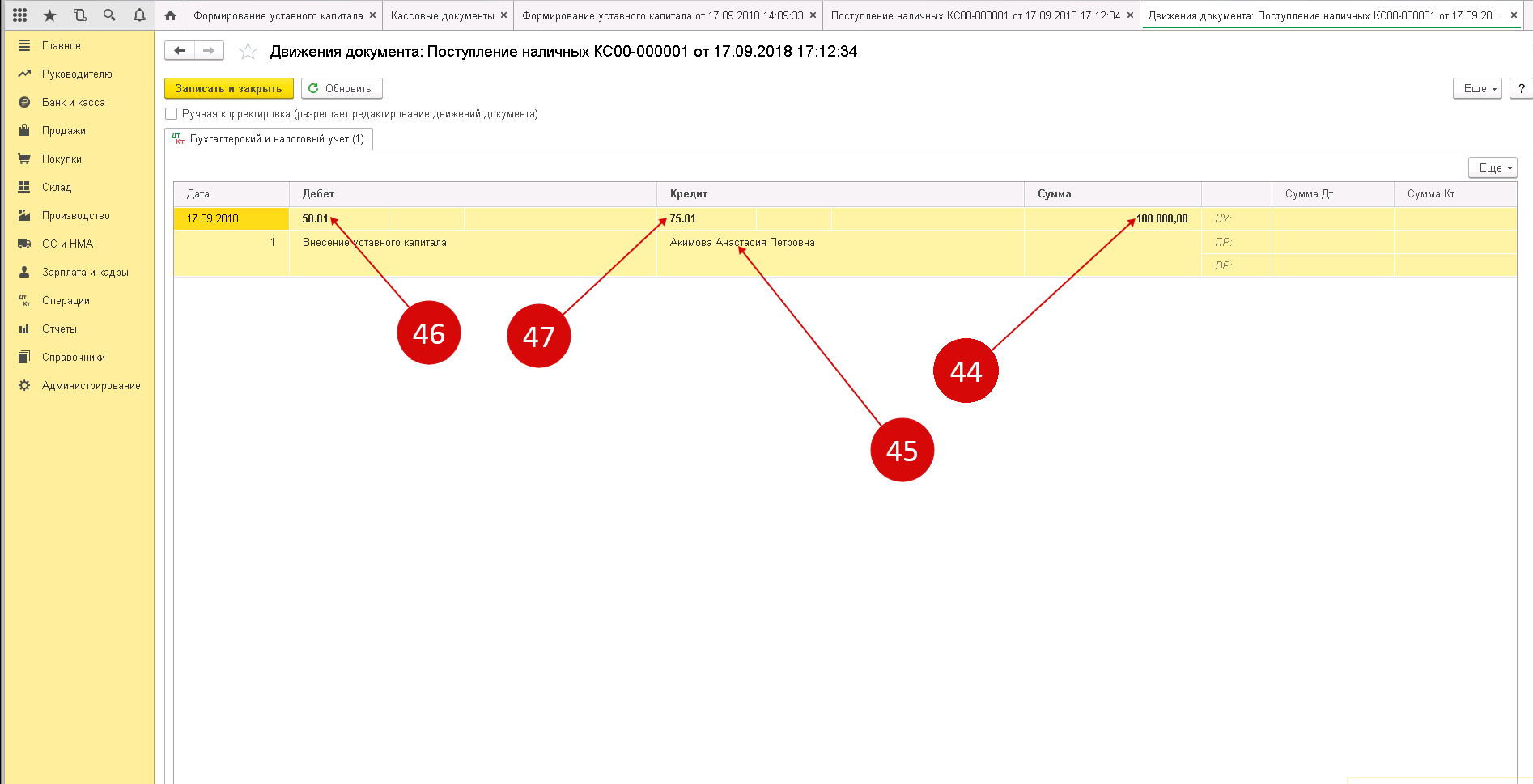

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

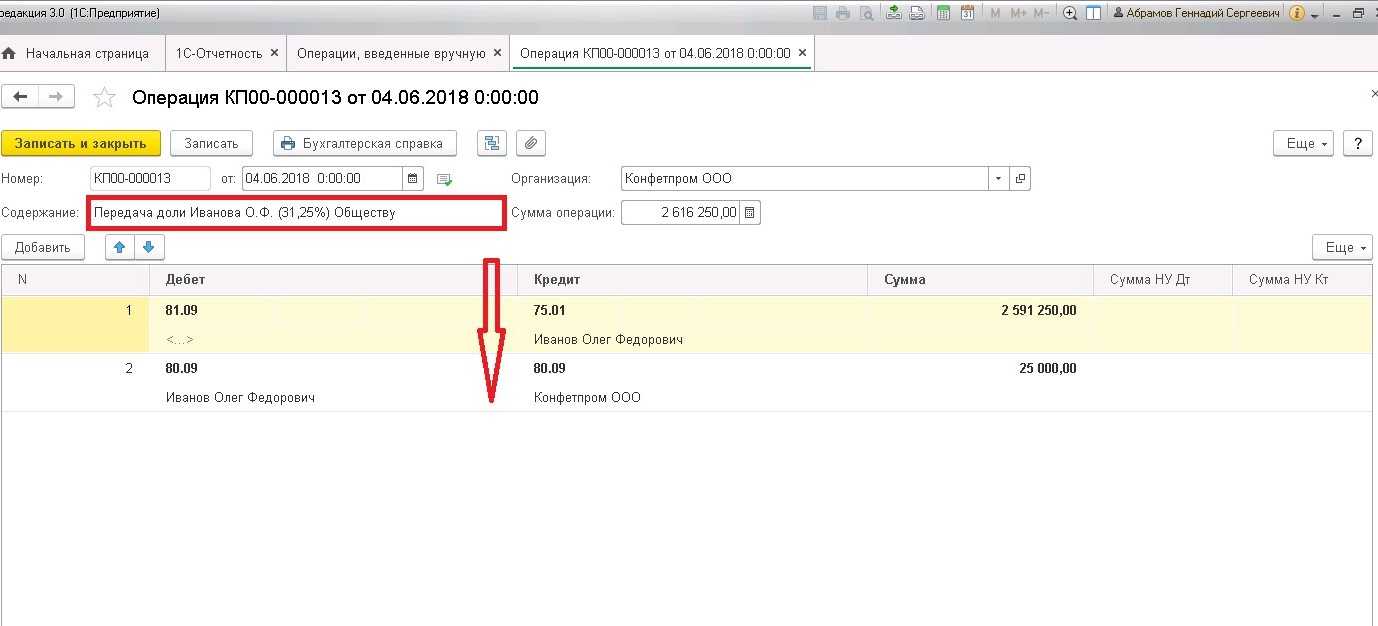

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

Учет уставного капитала ООО

Как и зачем проводить групповые собеседования с кандидатами, которые претендуют на должности топ-менеджеров в вашей компании. Если Вы подбираете людей, чья профессиональная деятельность требует организаторских способностей, связана с коммуникациями и принятием решений, читайте это подробное руководство.

Уставный капитал – это величина средств, вложенных собственниками (учредителями, участниками) организации при ее создании и зафиксированная в ее учредительных документах.

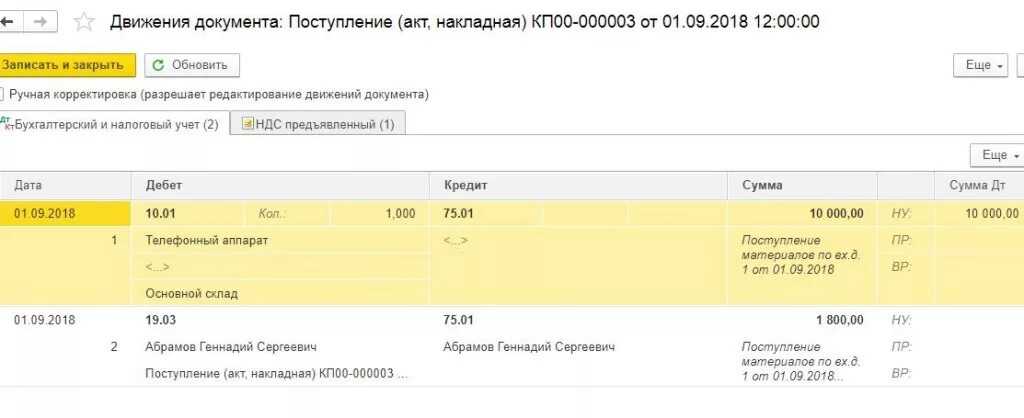

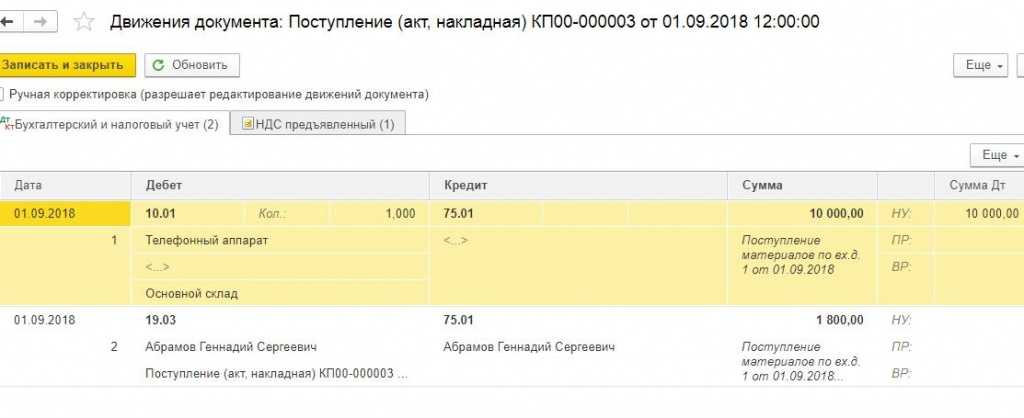

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

Передача денежных средств учредителем на покрытие убытков позволяет снизить или совсем списать суммы убытков прошлых лет, отраженные в балансе, если они есть.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Уставный капитал при ликвидации компании

При ликвидации ООО (или АО) учредители имеют право на возврат денежных средств, вложенных в уставный капитал на старте бизнеса. Они получают деньги после погашения задолженностей перед всеми кредиторами. Распределение уставного капитала ООО проходит в несколько этапов:

- Компенсации субъектам, пострадавшим по вине ликвидируемой компании.

- Выплата задолженностей по зарплате и пособиям сотрудникам организации.

- Закрытие обязательств перед государственным бюджетом (налоги и иные платежи).

- Оплата долгов другими кредиторами, не относящимся к первым трем (банки, контрагенты и тому подобное).

- Расчеты с участниками и совладельцами фирмы.

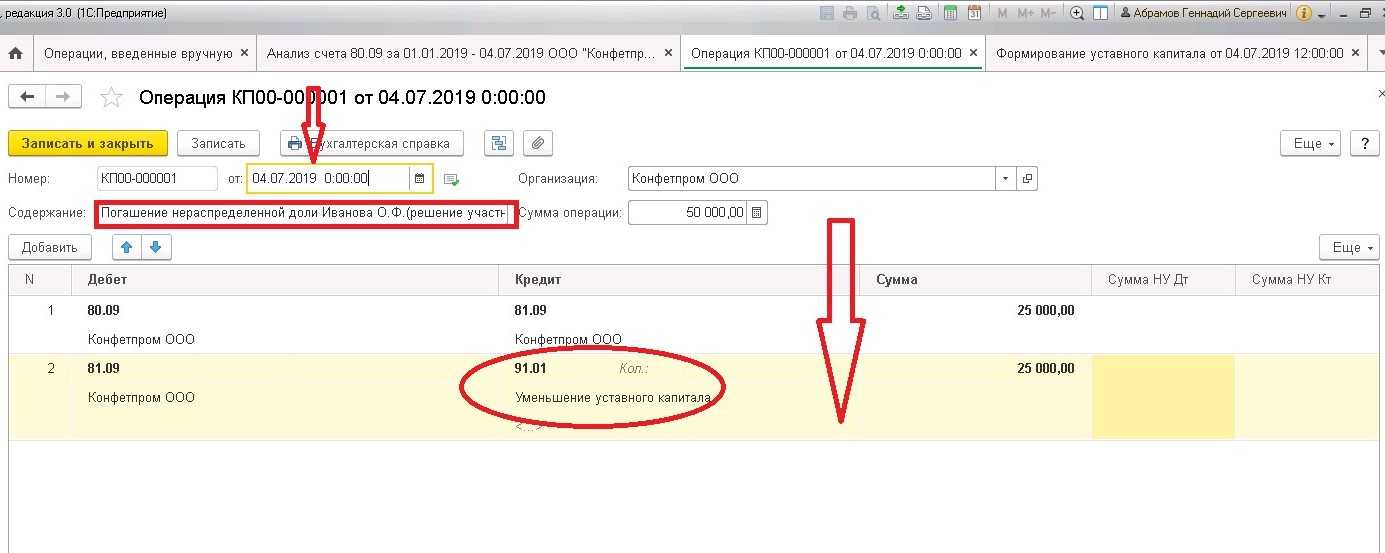

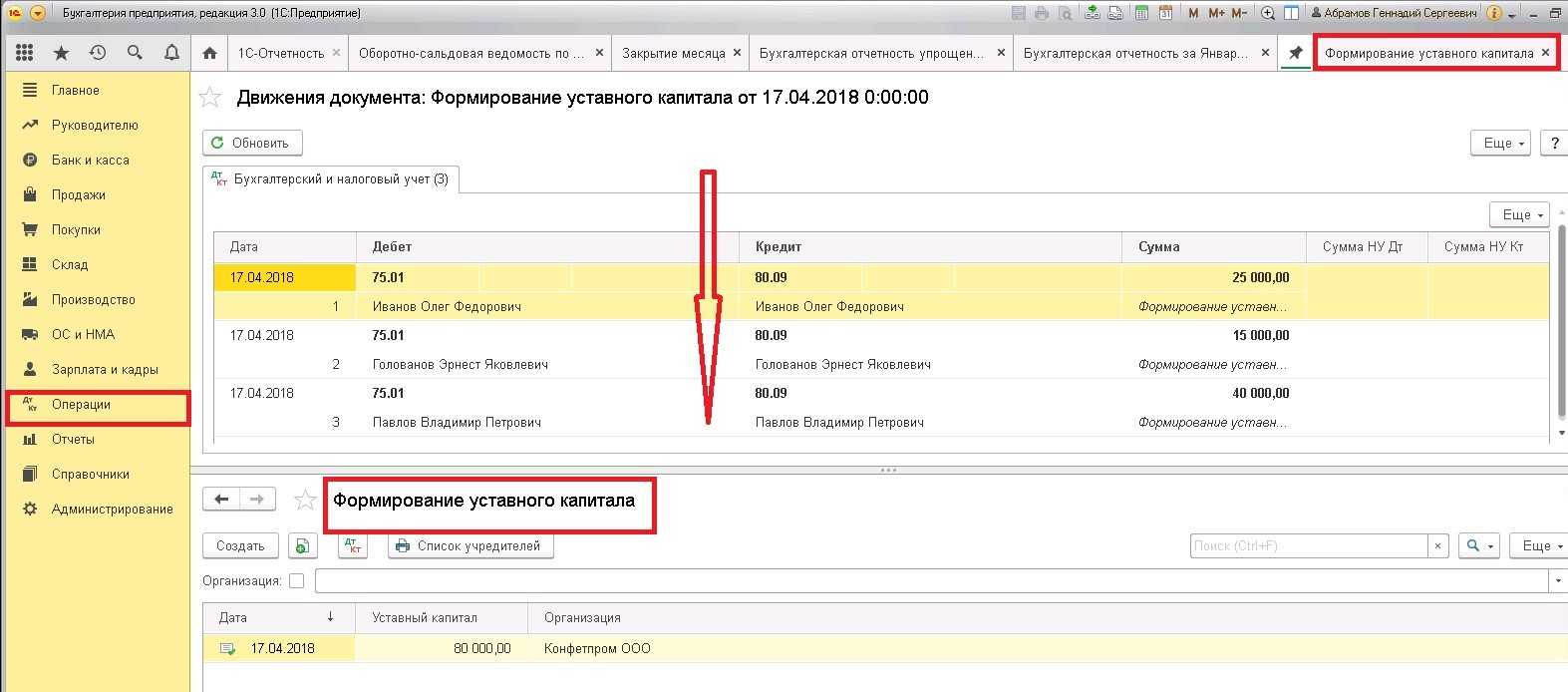

Второй способ — через документ «Формирование уставного капитала»

Данный документ расположен там же где и документ «Операции, введенные вручную». При переходе в данный пункт программа откроет форму со списком и там нужно нажать на кнопку «Создать». Откроется документ, который состоит из шапки и табличной части. В шапке документа нужно указать дату. Организация указывается только в том случае, если в программе ведется учет сразу по нескольким организациям. В таблице нужно перечислить всех учредителей и внесенные ими суммы.

Чтобы сформировать печатную форму нужно нажать на кнопку «Список учредителей», которая расположена вверху документа. Теперь можно провести документ и посмотреть сформированные им проводки. Вы увидите проводки, которые создают задолженность учредителя по уставному капиталу перед организацией. Например, если погашение будет сформировано через кассовый документ, то нужно использовать документ «Поступление наличных». Если погашение будет сформировано через расчетный счет, то нужно использовать документ «Поступление на расчетный счет» и т.д. Затем нужно заполнить выбранный документ. В результате проведения этого документа будут опять сформированы проводки по поступлению оплаты.

Последним шагом будет открытие карточки счета для проверки правильности совершенных действий. Сальдо на конец периода должно быть равно нулю.

Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2022 году

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы. Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность. До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии

Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Уменьшение размера уставного капитала в 2021 году

Причины уменьшения могут быть следующие:

- Чистые активы, то есть разница между активами и пассивами, по итогам года оказались меньше суммы уставного капитала. Это недопустимо, поэтому владельцам фирмы придется уменьшать УК.

- Кто-то из участников вышел из общества или не оплатил вовремя свою долю, а никто из остальных участников не захотел купить освободившуюся часть.

- Участник вышел из ООО и потребовал свою часть. Но после выплаты действительной стоимости его доли чистые активы стали меньше суммы уставного капитала.Действительную стоимость можно выплачивать только с разницы между чистыми активами и УК. Если этой разницы не хватает, предприятию придется уменьшить капитал на недостающую сумму.

Пример: Некто Васильев хочет выйти из ООО «Успех». Доля Васильева 30%. Чистые активы общества по итогам года – 3 млн.руб., а уставный капитал 2,2 млн.руб.

Доля Васильева 900 тыс.руб., но после ее выплаты чистые активы сократятся до 2,1 млн.руб., а это меньше УК на 100 тысяч. Значит на эти 100 тысяч и нужно уменьшить уставник.

Процедура уменьшения:

- участники организуют собрание и принимают решение;

- в налоговую отправляется заявление по форме Р14002;

- в журнале «Вестник государственной регистрации» размещается объявление об уменьшении. Через месяц публикацию нужно повторить;

- после второй публикации в налоговую отправляется пакет документов для регистрации изменений в уставе (протокол собрания, устав в новой редакции, документ об оплате госпошлины, нотариально заверенное заявление по форме Р13001, доказательство публикации в журнале).

- ИФНС выдает документ об изменениях в ЕГРЮЛ.

Формирование уставного капитала в 1С 8.3

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Если номинальная стоимость вклада выше 20 тыс. рублей, для оценки необходимо привлечь независимого оценщика.

Таким счетом является счет 83. Кредитовые операции по счету 83 означают, что добавочный капитал растет. Если запись сделана по дебету, то, напротив, это значит, что операция уменьшает добавочный капитал.

Для получения дивидендов или процентов организация может купить ценные бумаги, долю в уставном капитале другой компании, выдать процентный заем и так далее. Все эти примеры — финансовые вложения, бухгалтерский учет которых закреплен в ПБУ 19/02.

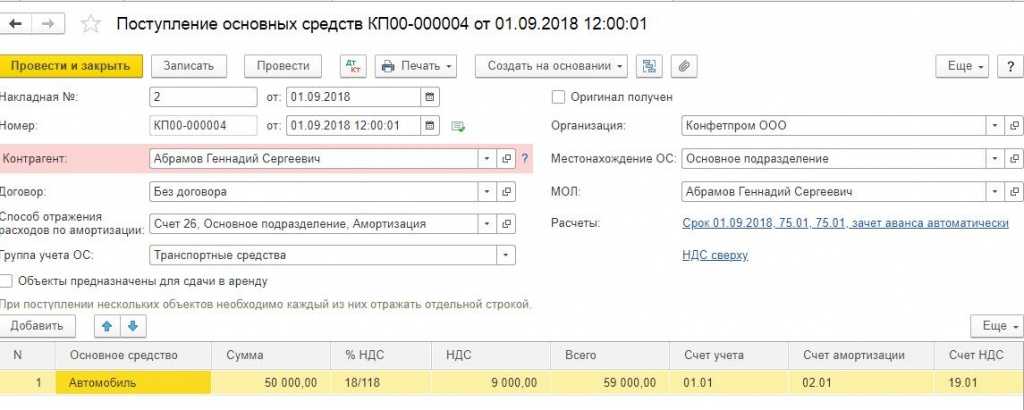

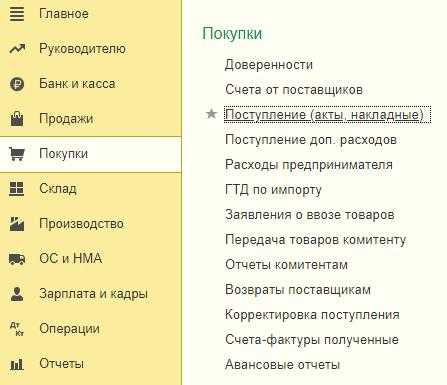

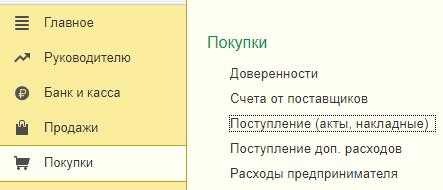

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

Взнос в уставный капитал — это средства, внесенные учредителями организации для осуществления хозяйственной деятельности. Уставный капитал (УК) может быть внесен в денежной форме, имуществом, правами пользования и представляет собой величину активов, которыми предприятие отвечает перед своими кредиторами, а также показывает долю каждого учредителя в общем имуществе.

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

Считайте вклады, распределяйте дивиденды, начисляйте зарплату и платите налоги. Все новые пользователи могут 14 дней работать в Бухгалтерии бесплатно и узнать больше о возможностях сервиса.

В итоге получаем корректный план счетов, автоматическое заполнение баланса и бухгалтерский учет в разрезе нужных аналтик.

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью.

В итоге получаем корректный план счетов, автоматическое заполнение баланса и бухгалтерский учет в разрезе нужных аналтик.

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

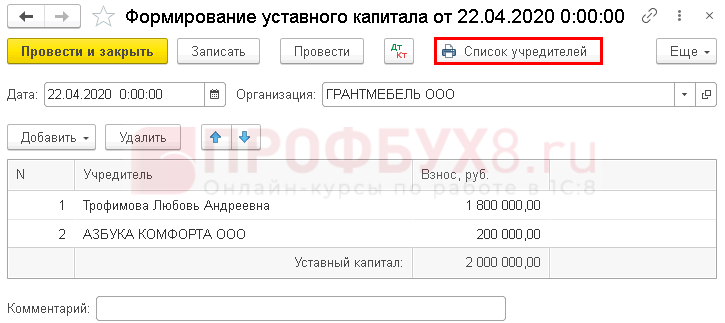

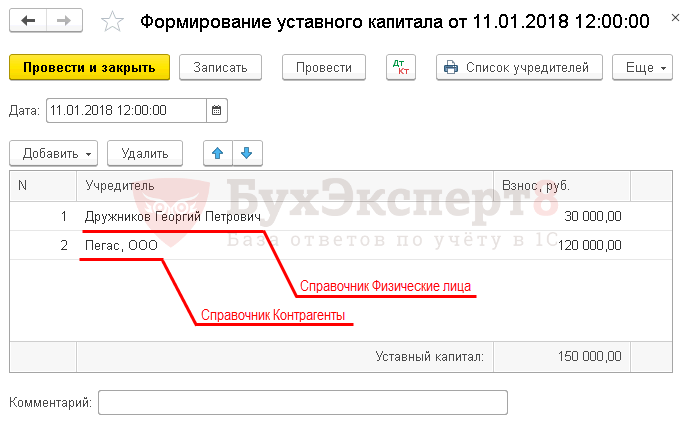

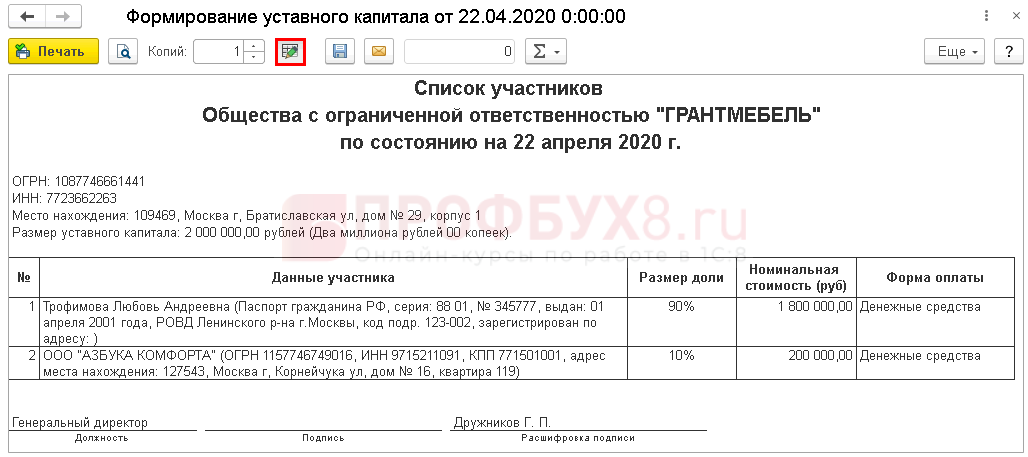

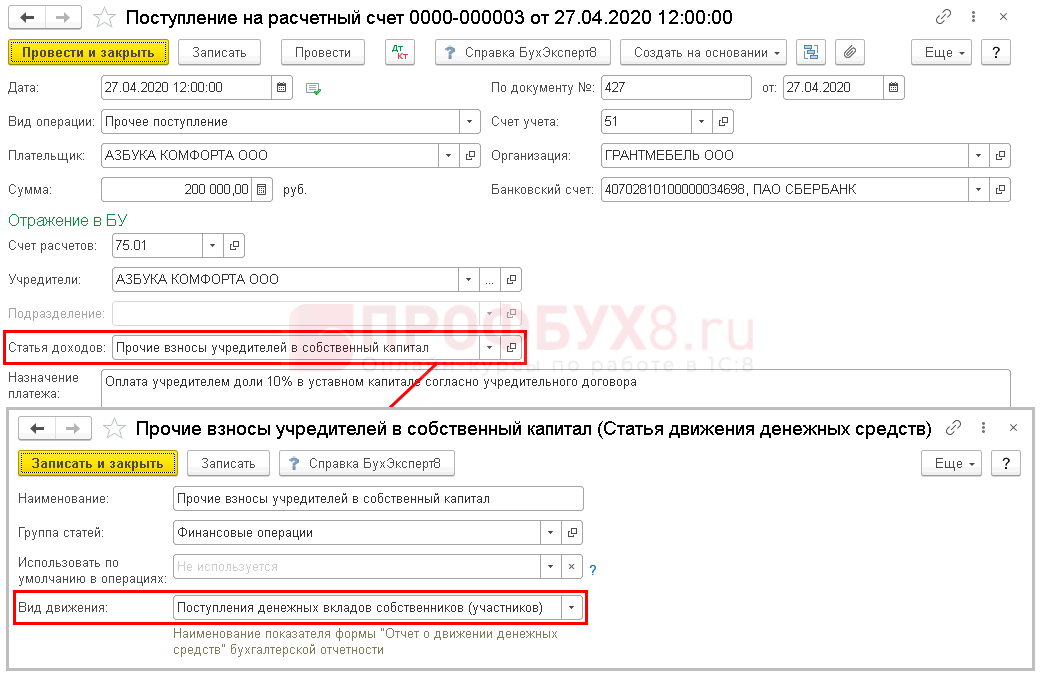

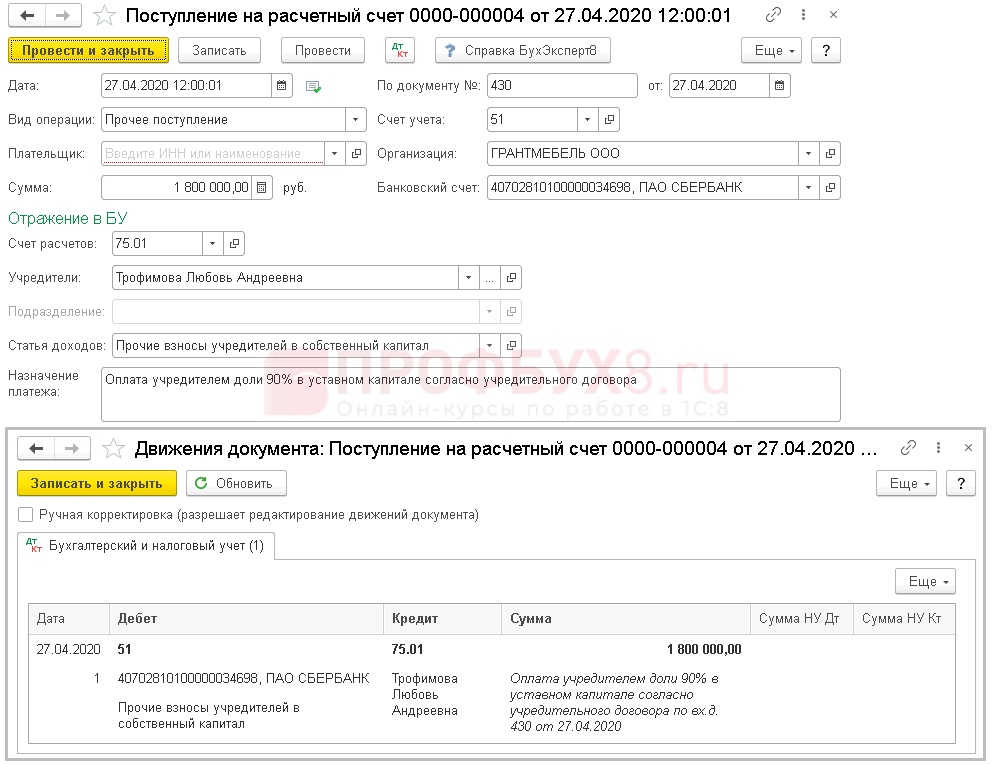

Учреждается ООО «ГрантМебель». Согласно учредительного договора, доли в УК распределяются таким образом:

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

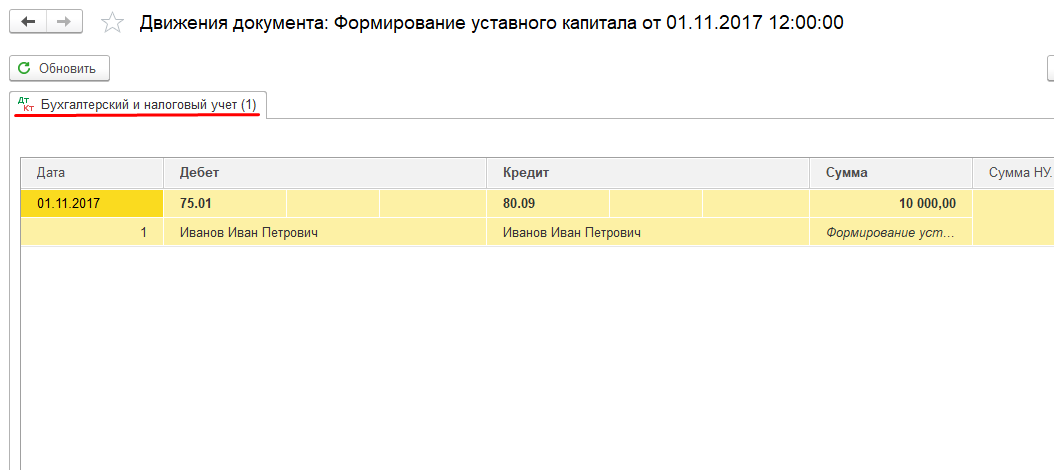

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

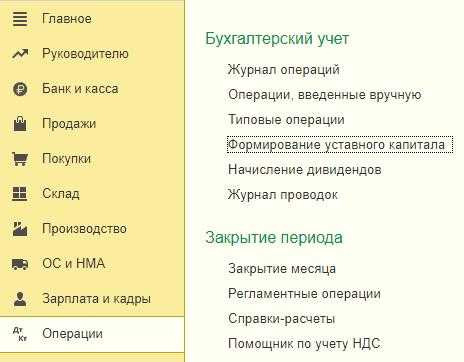

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

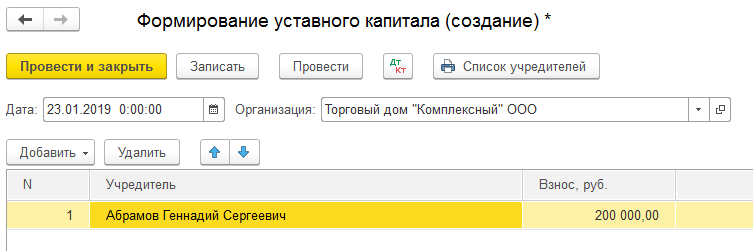

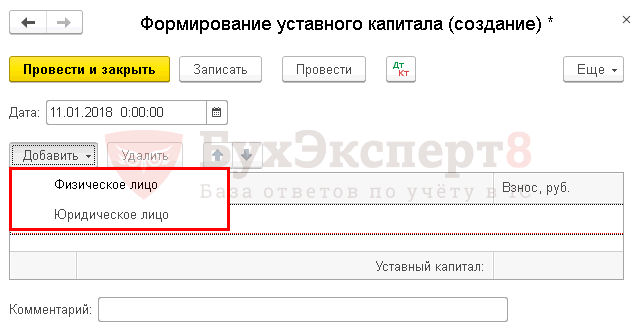

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

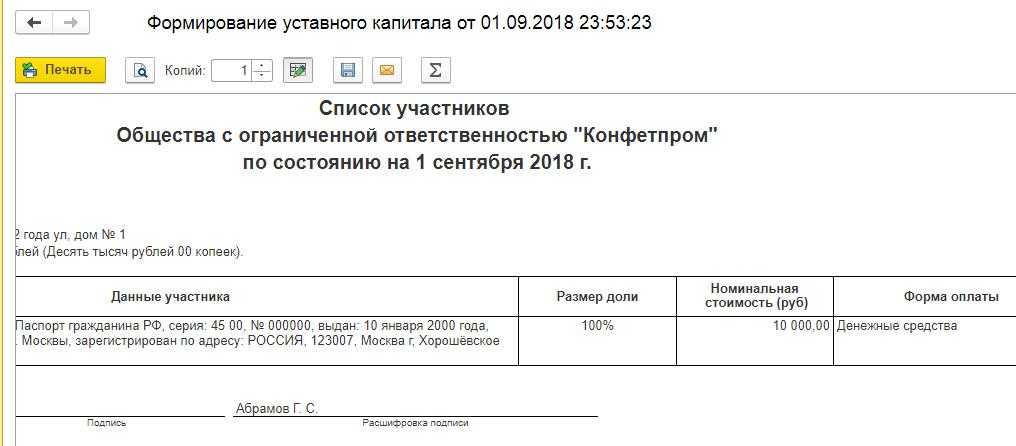

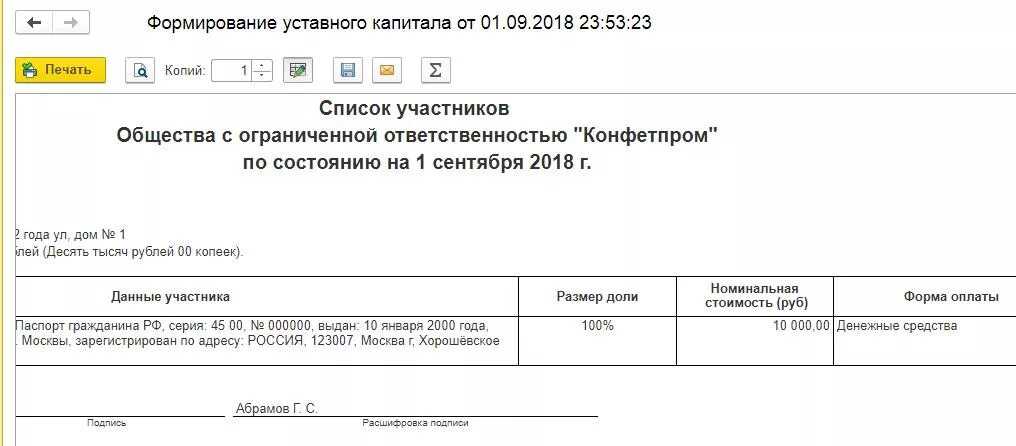

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

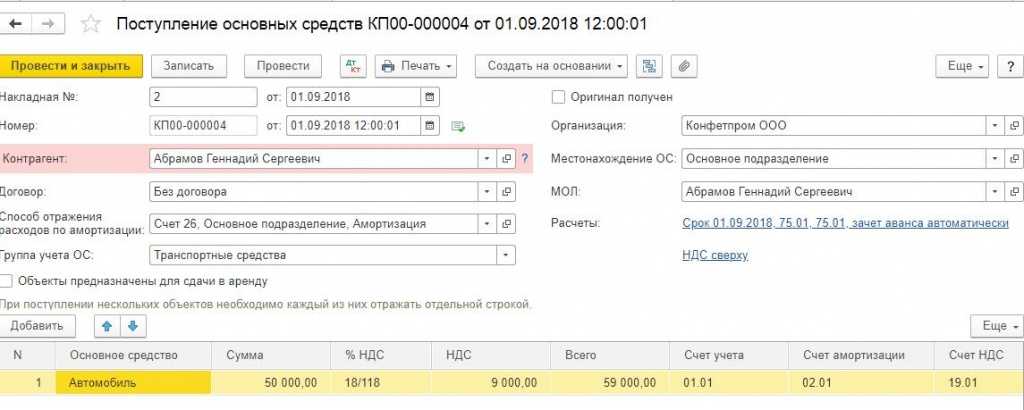

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

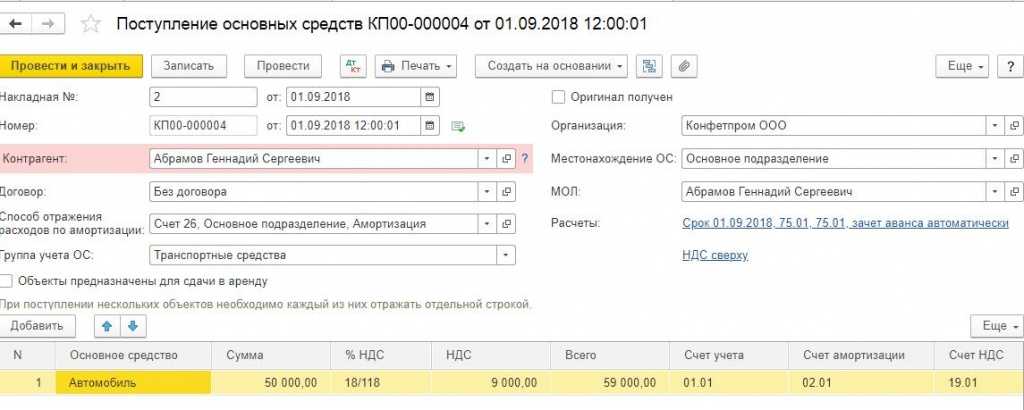

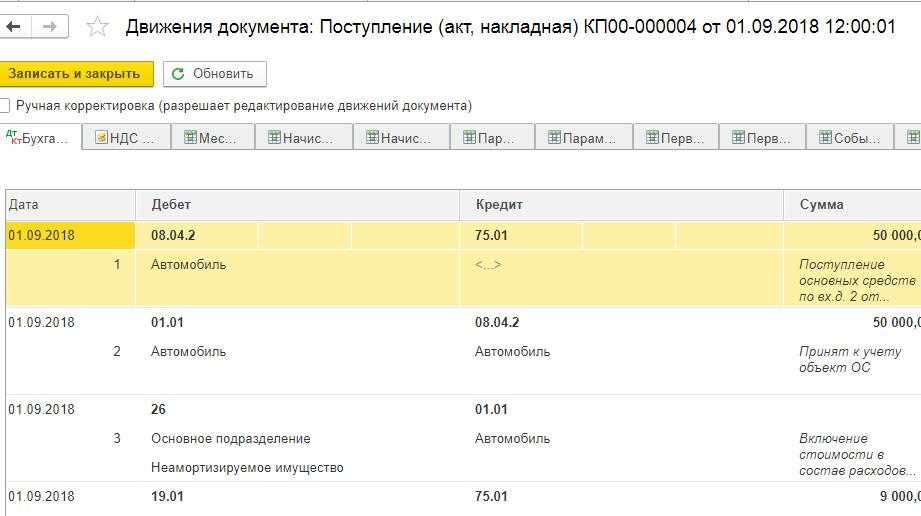

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

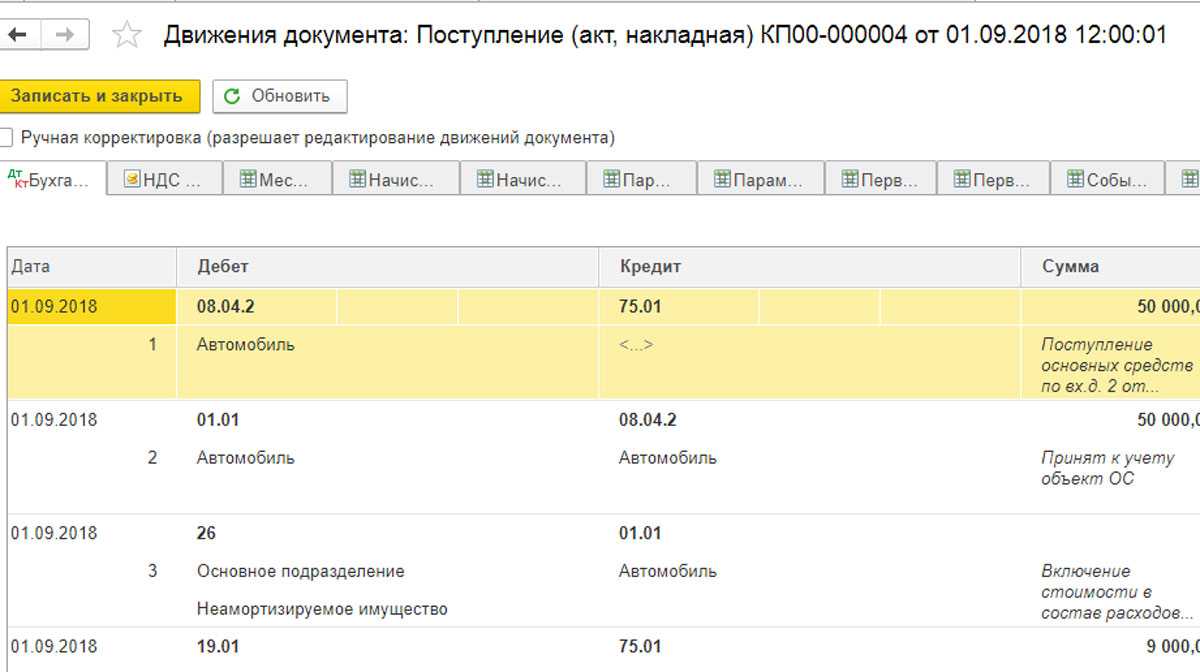

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

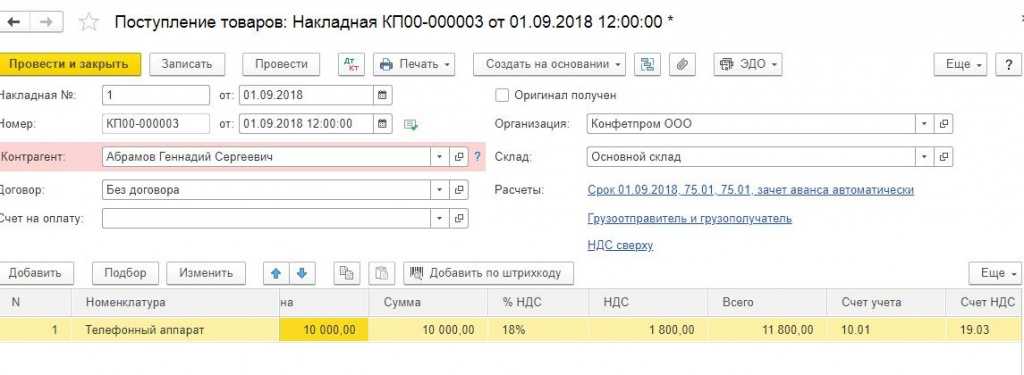

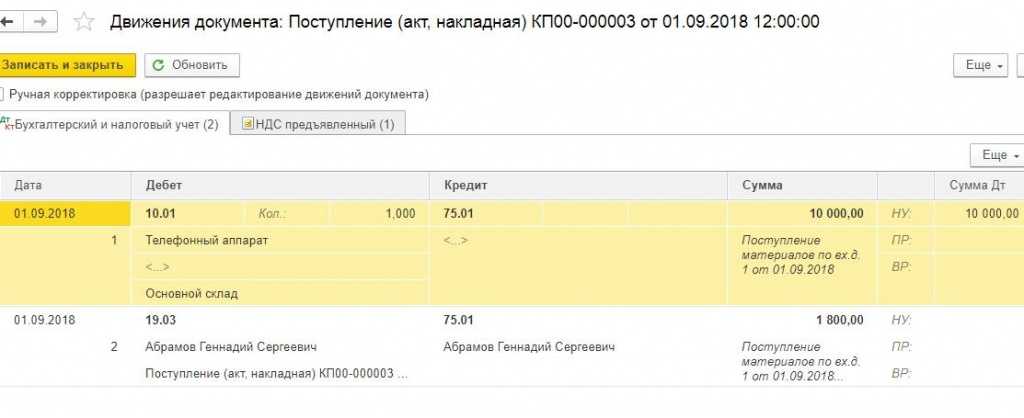

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

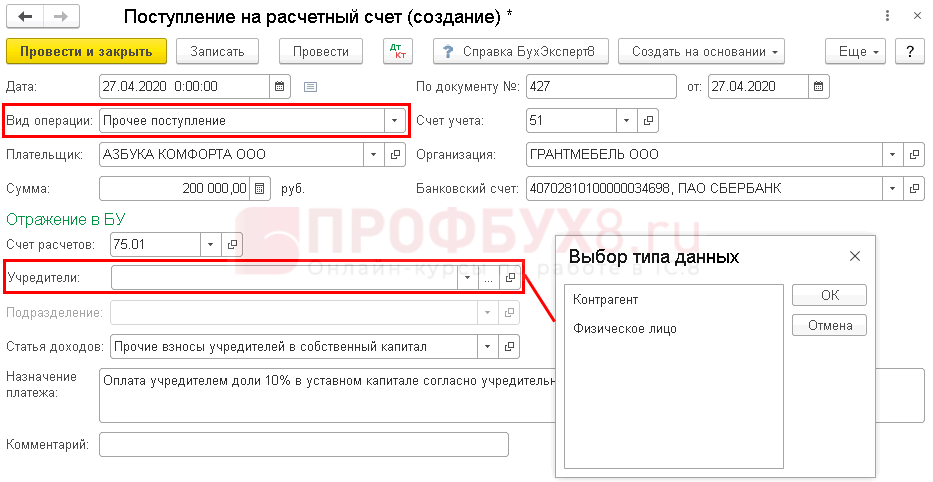

Взнос на расчетный счет и в кассу

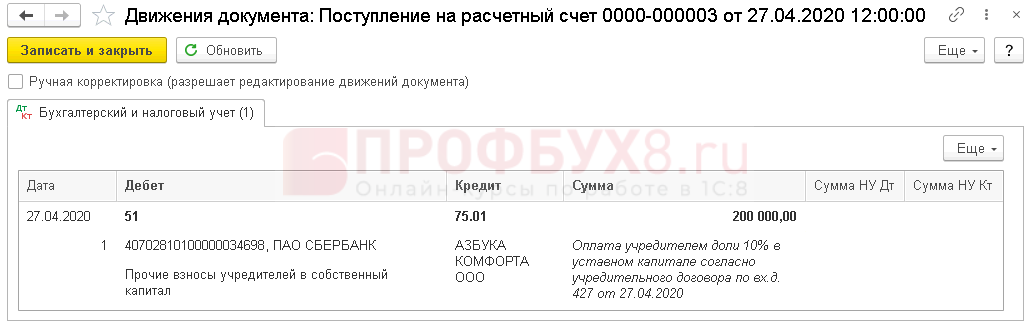

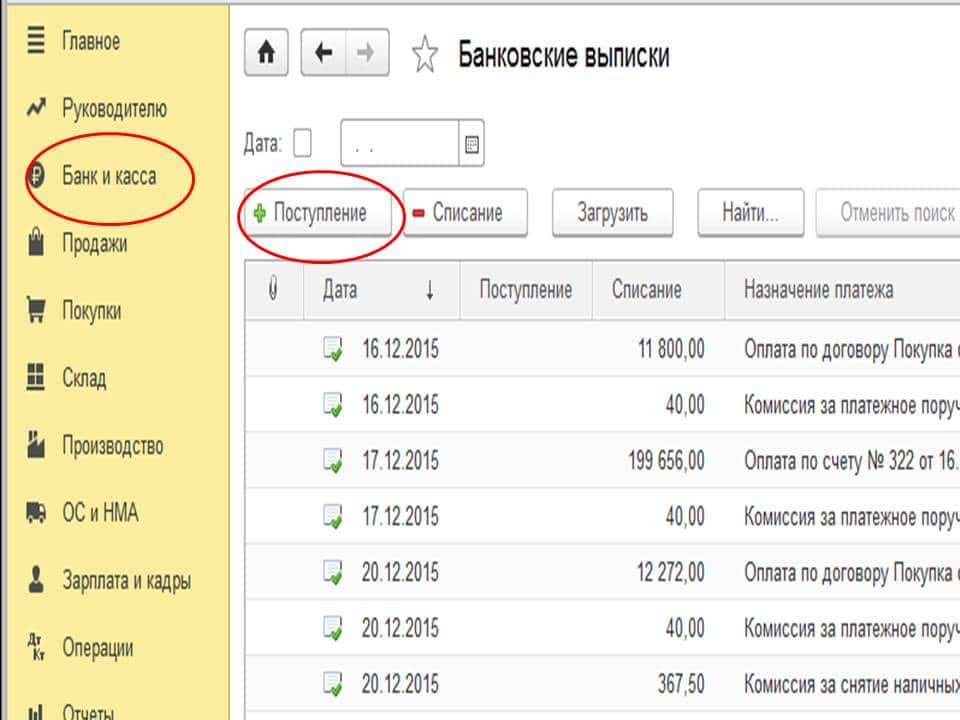

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу. При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

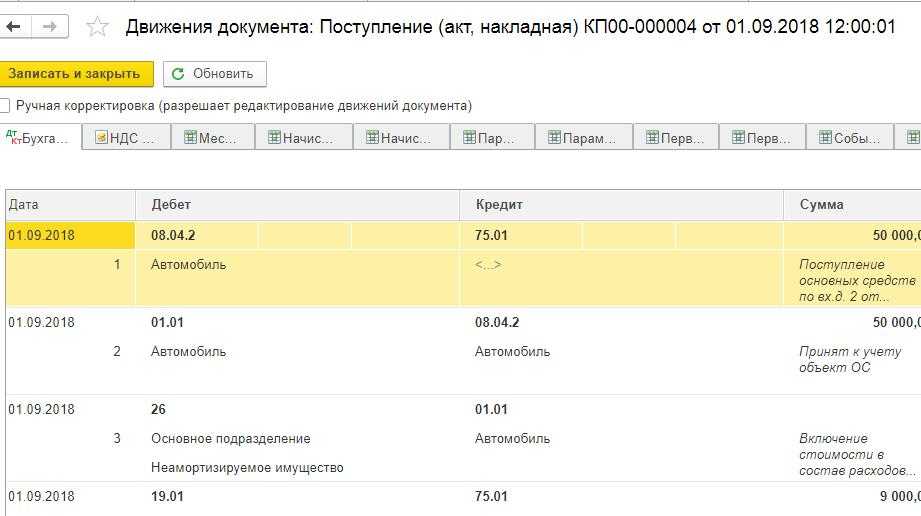

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию. Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

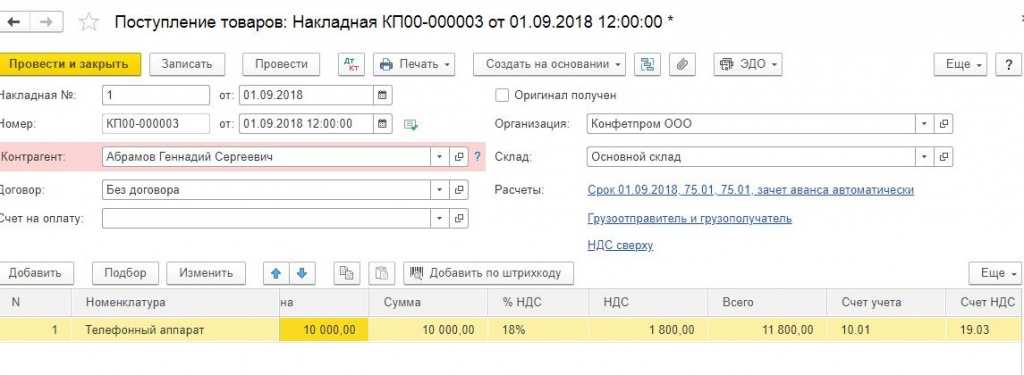

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос уставного капитала 1С:Бухгалтерия 8.3

Конфигурация:

1С:Бухгалтерия

Версия конфигурации:

3.0.54.20

18.12.2017

Просмотров:

36024

При регистрации ООО у учредителей возникает обязанность произвести взнос в уставной капитал. Эта самая первая операция которую выполняют в программе, но именно она создают пользователю 1С:Бухгалтерия большие трудности. Взнос может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами. Рассмотрим взнос в уставный капитал учредителями при помощи денежных средств. А если у вас не хватает денежных средств для внесения уставного капитала, то вы можете подобрать подходящий кредит на ГидКредита.ру и рассчитать ваш ежемесячный платеж.

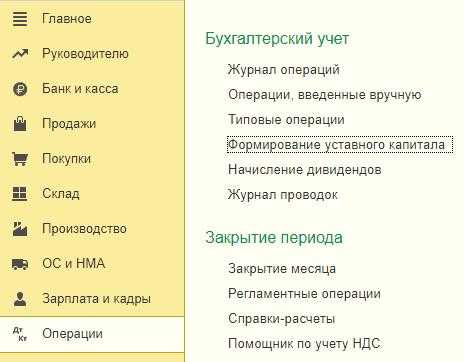

В программе 1С: Бухгалтерия 8.3 есть 2 варианта, как можно это сделать: 1) документ «Формирование уставного капитала» 2) через «Операции, введенные вручную»

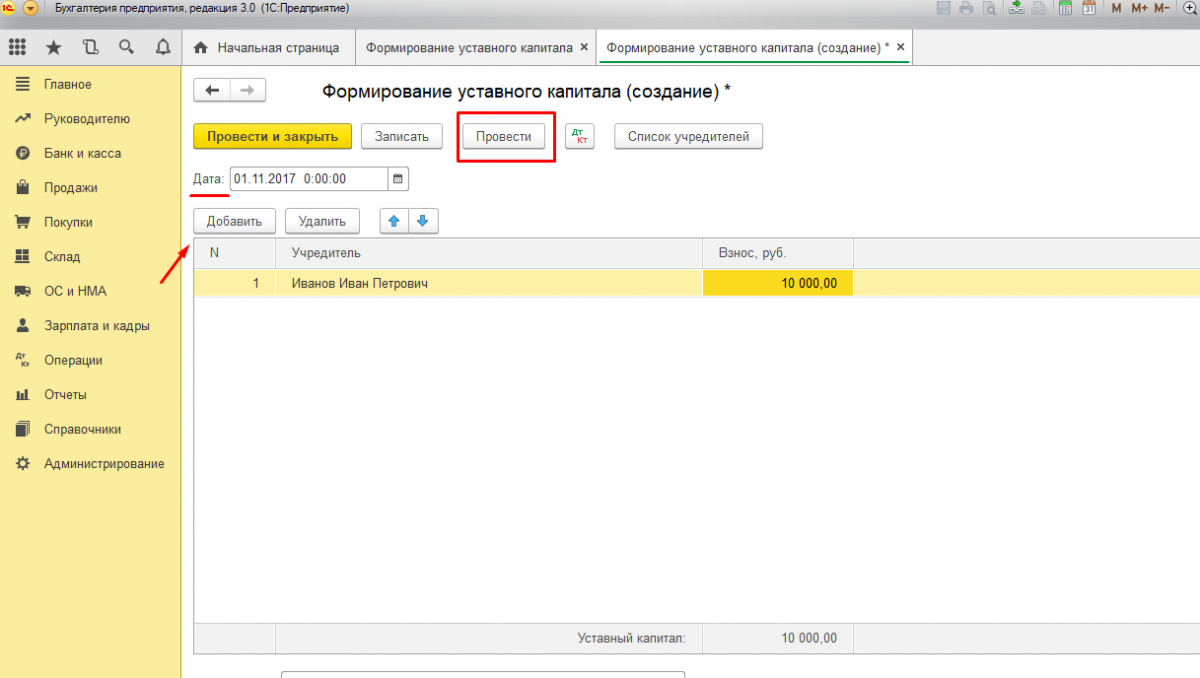

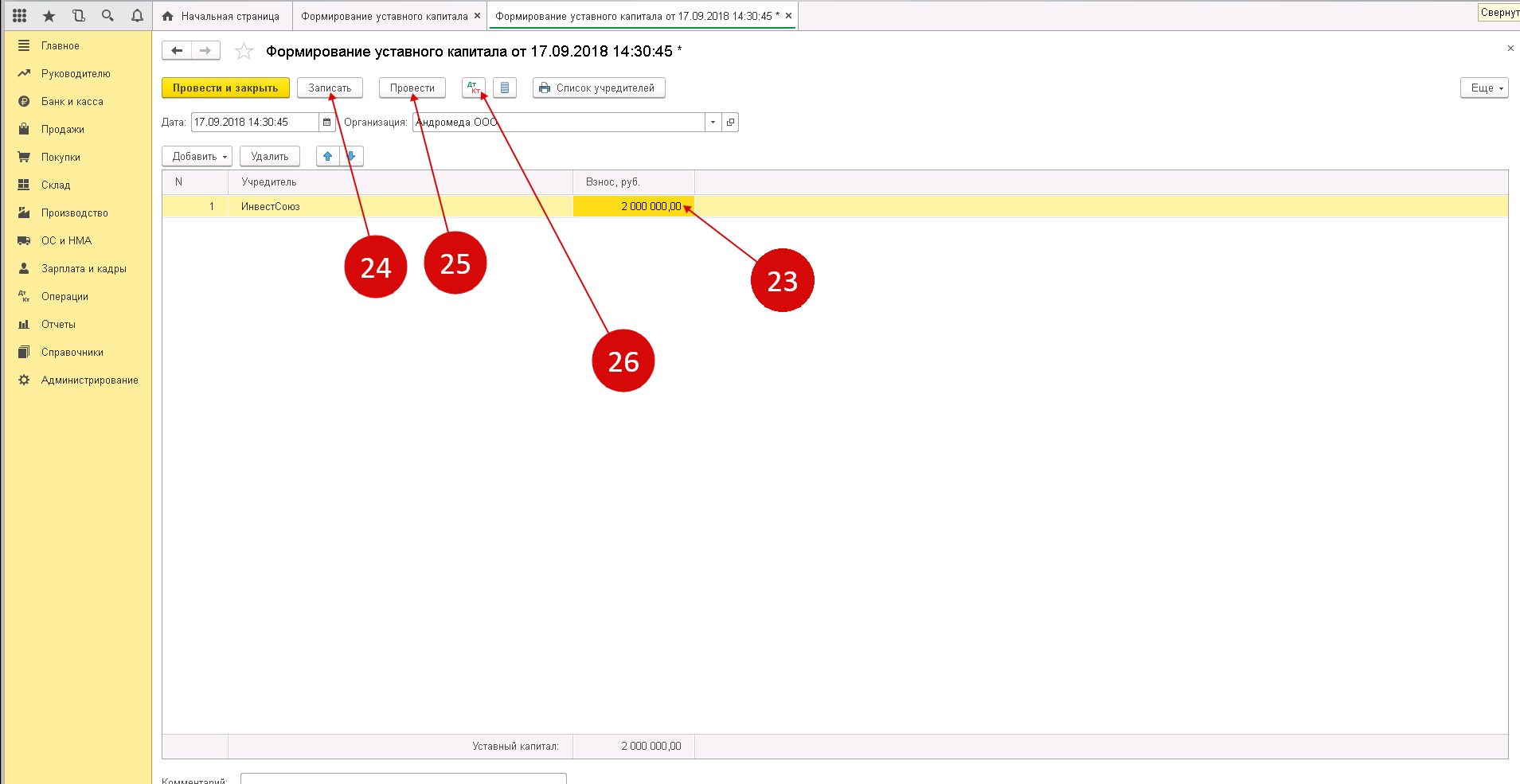

Рассмотрим 1 вариант. Документ «Формирование уставного капитала» Меню — Операции — Формирование уставного капитала

Нажимаем кнопку Создать. В открывшемся окна заполняем Дату, через кнопку добавить создаем или выбираем из списка, того кто вносить уставный капитал. (Организация или физ.лицо) Далее кнопка Провести.

Документ Проведен и сформировались проводки. Чтобы их посмотреть нажимаем кнопку Дт/Кт.

Для просмотра печатной формы документа нажимаем кнопку Список учредителей. Печатная форма имеет вид:

Данный документ создал задолженность учредителя, которую он сможет погасить либо внеся деньги в кассу, либо на расчетный счет. Рассмотрим вариант внесения уставного капитала на расчетный счет. Заходим в раздел Банк и касса — Банковские выписки — Поступление

Открывается документ Поступление на расчетный счет. Заполняем документ. Вид операции: Прочие поступления. В строке Плательщик указывается участник ООО, который вносит вклад. Счет расчетов 75.01 (Расчеты по вкладам в уставный (складочный) капитал). Заполняем строку: Назначение платежа. Провести

Кнопка Дт/Кт открывает окно с сформированных проводок.

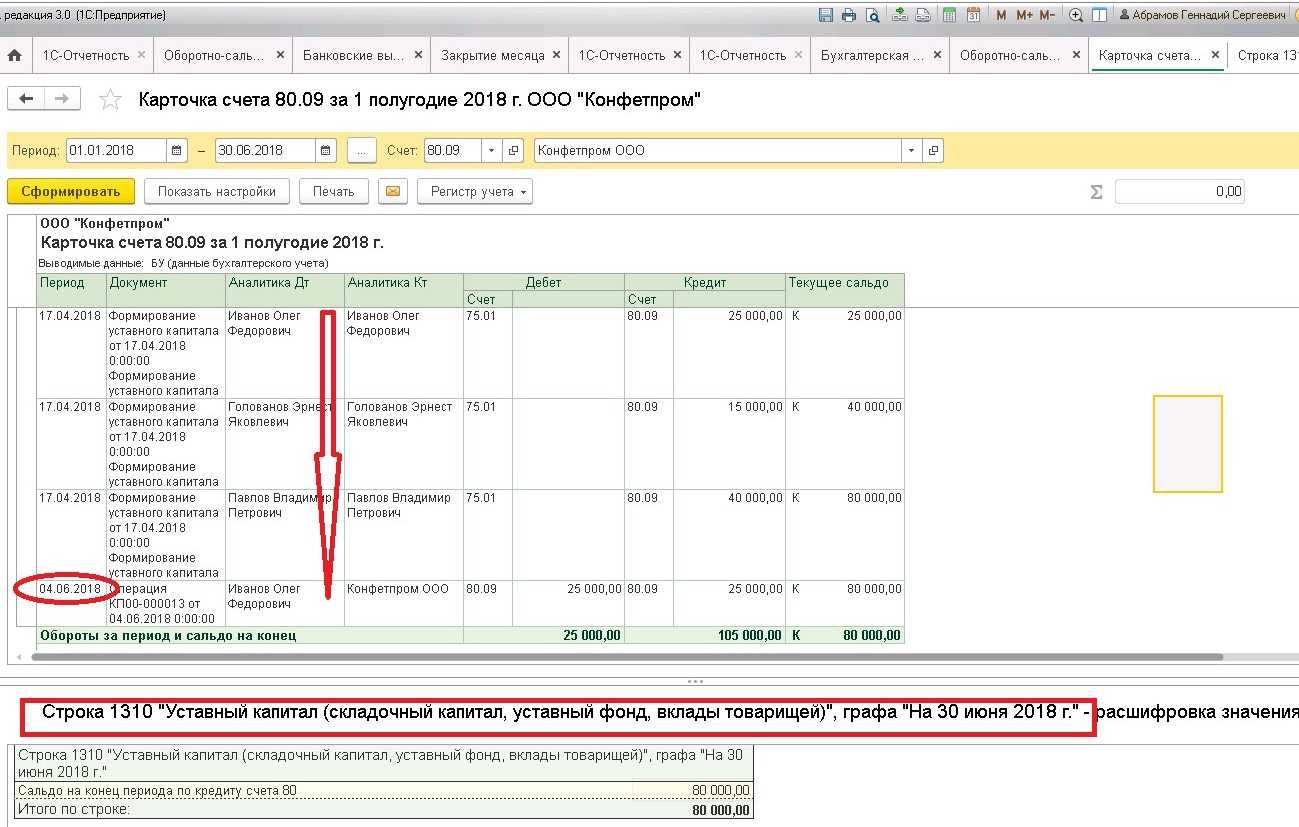

Провести и закрыть Чтобы проверить, отсутствует ли задолженность по взносам в уставный капитал, воспользуемся Оборотно-сальдовой ведомостью по счету 75.01. раздел Отчеты — Оборотно-сальдовой ведомостью по счету

Задаем период и счет 75.01. Нажимаем кнопку Сформировать. Оборотно-сальдовая ведомость показывает, что все операции были отражены верно и задолженность у вкладчика в уставный капитал отсутствует. Итак, мы рассмотрели отражение взноса в уставный капитал в 1С: Бухгалтерии через документ «Формирование уставного капитала» Далее рассмотрим 2 вариант: через «Операции, введенные вручную». раздел Операции — Операции, введенные вручную

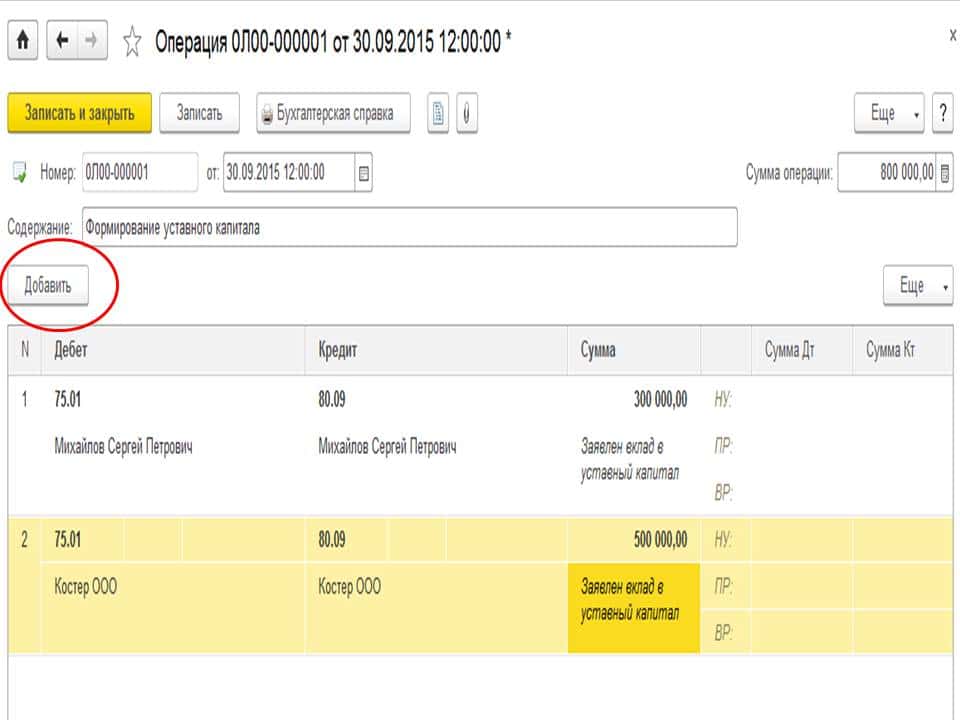

кн. Создать — выбираем Операция

В документе указываем дату, нажимаем кнопку Добавить и прописываем проводки. Проводками Дт 75.01 Кт 80.09 формируем задолженность учредителя по вкладу в уставный капитал. Уменьшение этой задолженности будет отражаться по кредиту 75.01. Погашение этой задолженности с помощью денежных средств, через внесения их на расчетный счет будет по счету 51. Это отражаем во второй строке. кн. Добавить и указываем проводки Дт 51 Кт 75.01

Записать и закрыть.

Как видно из пособия, что взнос уставного капитала это очень простая операция, которая может быть введена любым из способов и не требует особенных знаний пользователя.

Порядок внесения уставного капитала

Например, это могут быть взносы объектами недвижимости и другим имуществом. По мере работы предприятия эти деньги могут пускаться в оборот и расходоваться на обеспечение деятельности компании. Решением учредителей уставный капитал может увеличиваться и уменьшаться, не опускаясь при этом ниже минимальной установленной законом суммы — 10 тыс. рублей.

При этом по платежу каждого учредителя в уставный капитал должны быть оформлены отдельные платежные документы. Распространенная практика, при которой учредители «сбрасываются» и деньги на расчетный счет вносит один из них, или когда всю сумму вносит один из учредителей, неверна. При таком варианте оплаты уставного капитала создаваемое коммерческое общество в дальнейшем могут ожидать юридические проблемы. Даже если один из учредителей полностью финансирует этот капитал, оформить взносы нужно отдельно на каждого участника.

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации (средства на банковских счетах, в кассе, имущество на складе и в эксплуатации).

Особенность активных счетов:

- начальное сальдо записывается по дебету счёта;

- увеличение хозяйственных средств регистрируется в дебете счёта;

- уменьшение хозяйственных средств регистрируется в кредите счёта;

- конечное сальдо записывается по дебету счёта.

Пассивные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

На пассивных счетах отображается информация о видах капитала, прибыли и обязательств предприятия.

Особенность пассивных счетов:

- начальное сальдо записывается по кредиту счёта;

- увеличение источника хозяйственных средств регистрируется в кредите счёта;

- уменьшение источника средств записываются в дебете счёта;

- конечное сальдо записывается по кредиту счёта.

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенному производству»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».