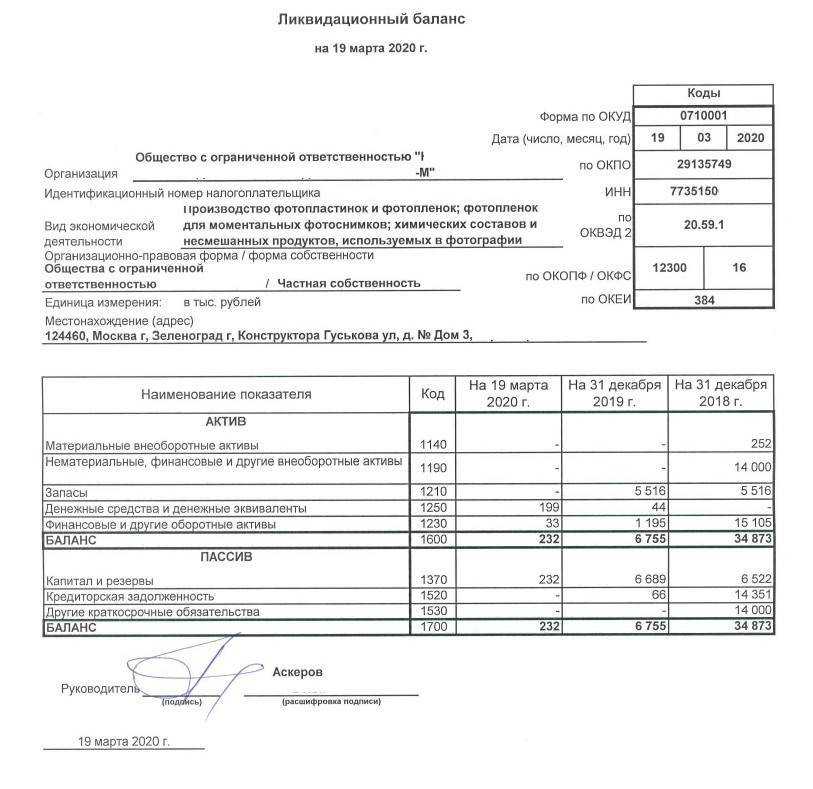

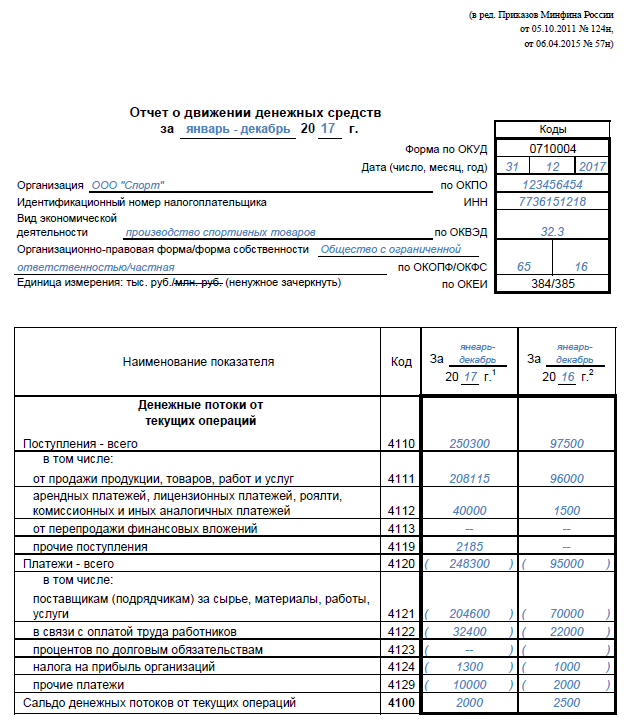

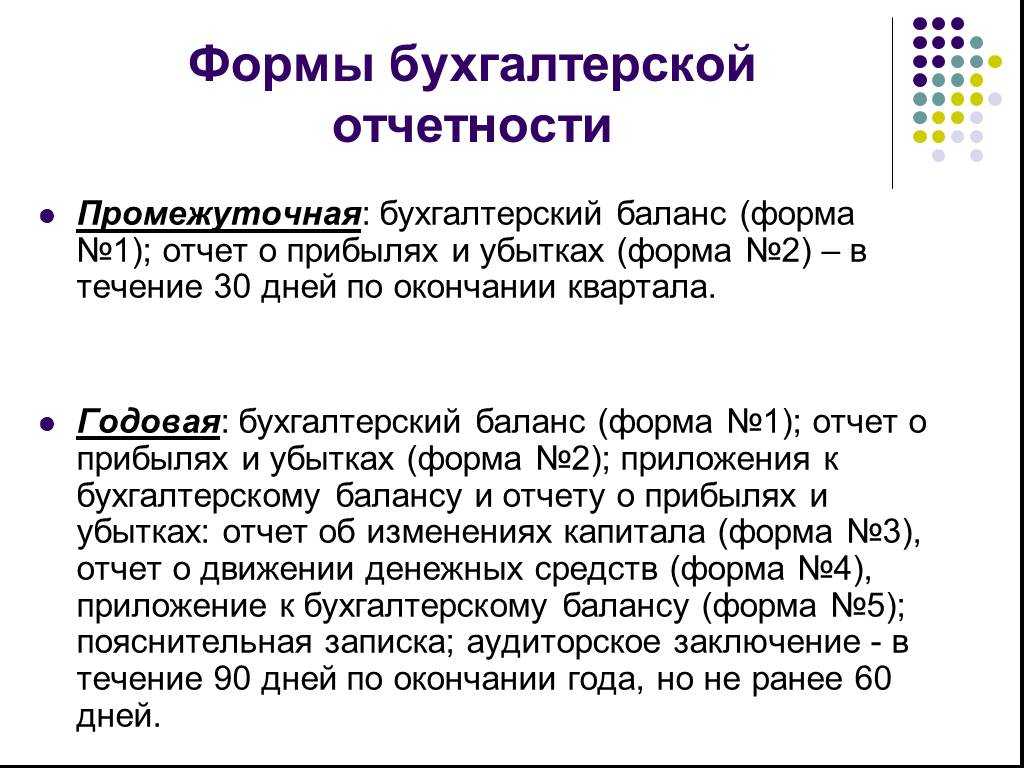

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

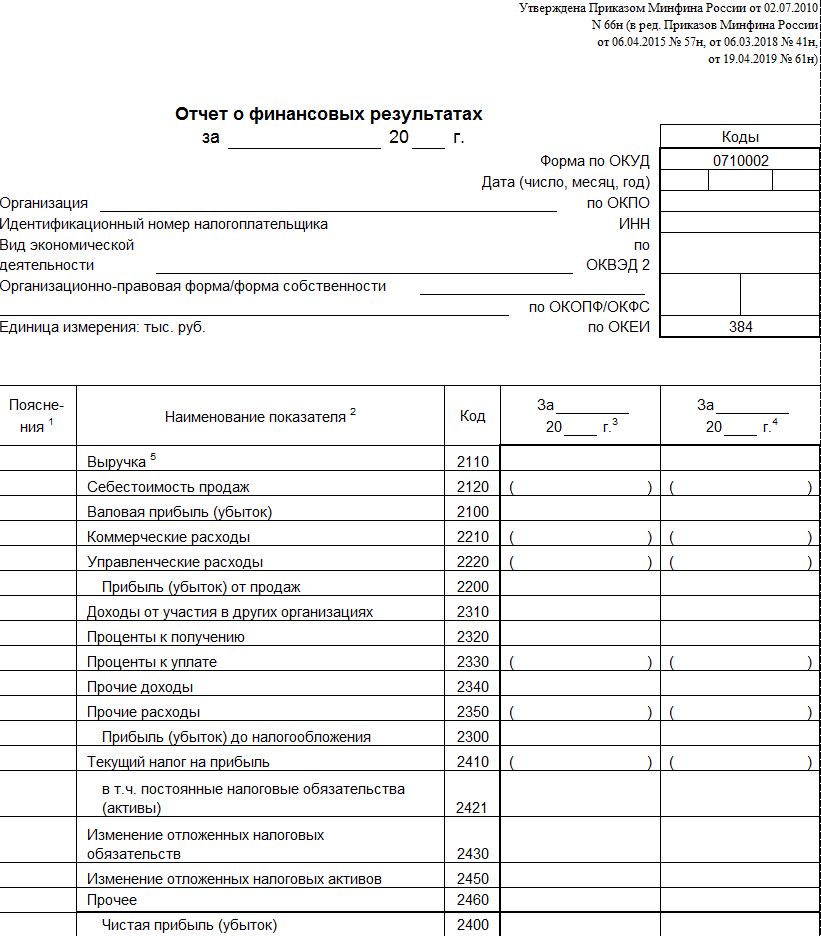

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

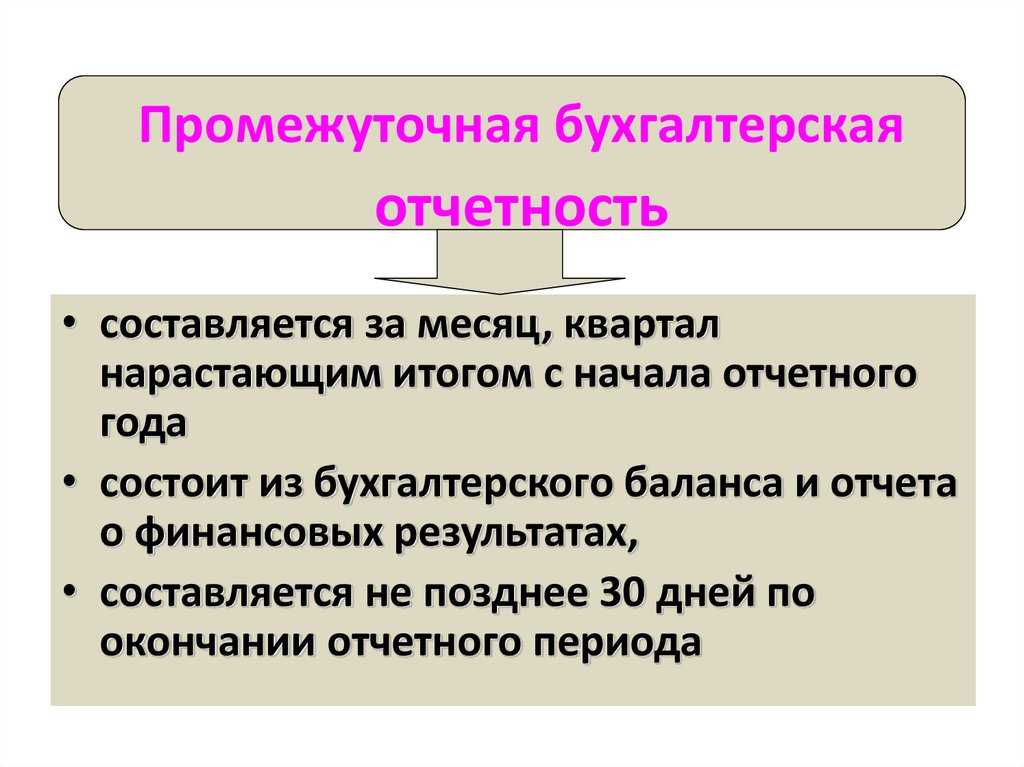

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

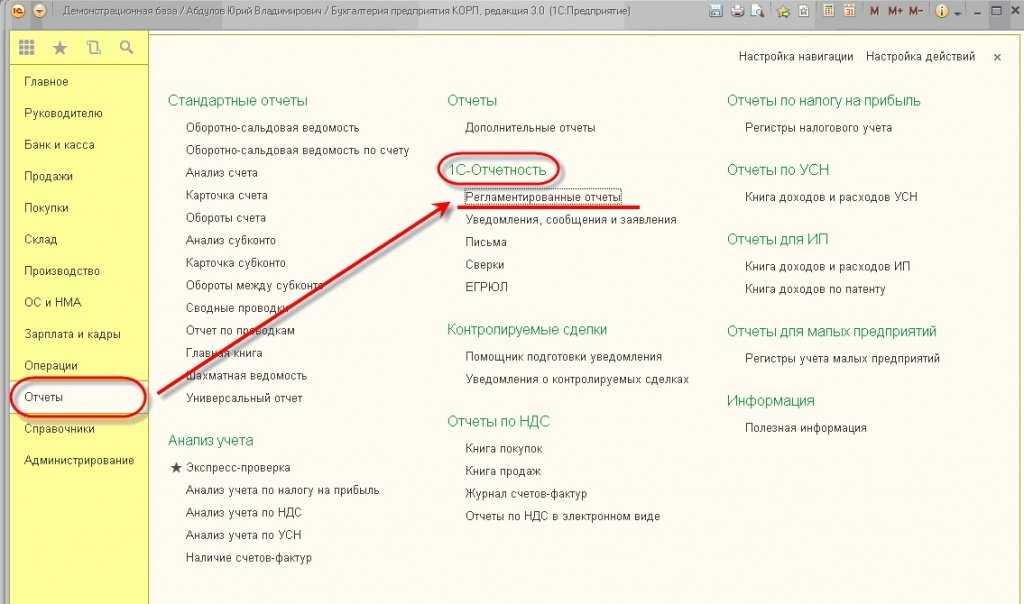

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

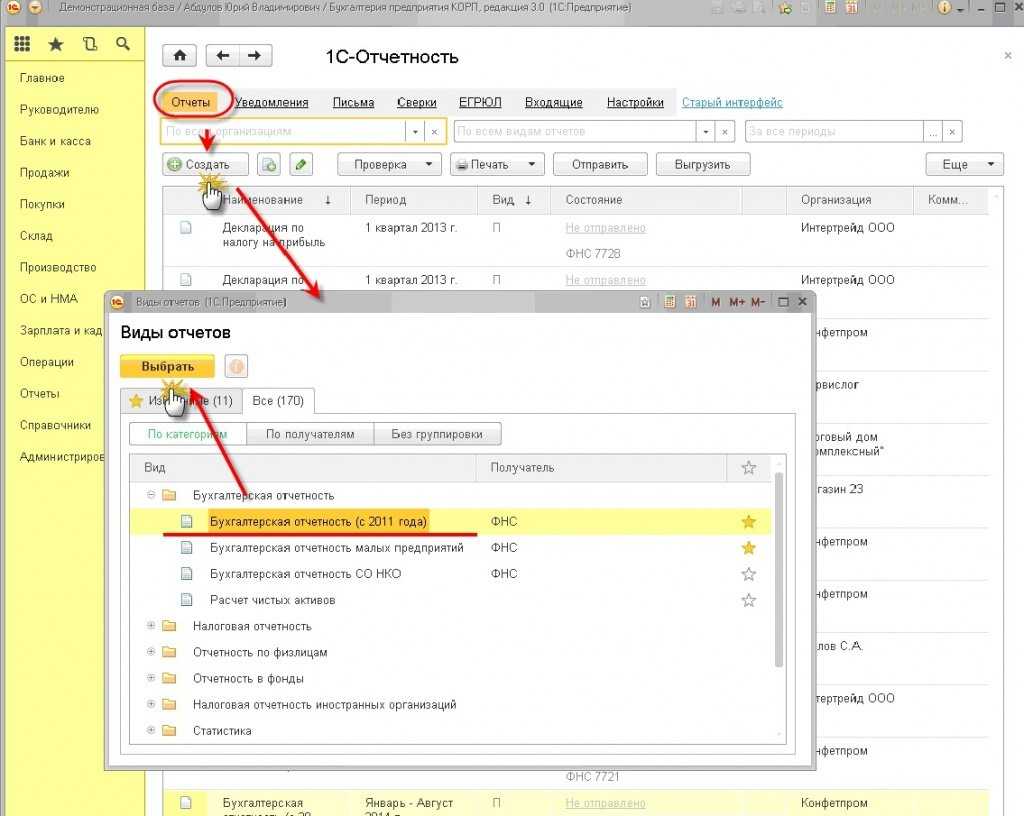

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

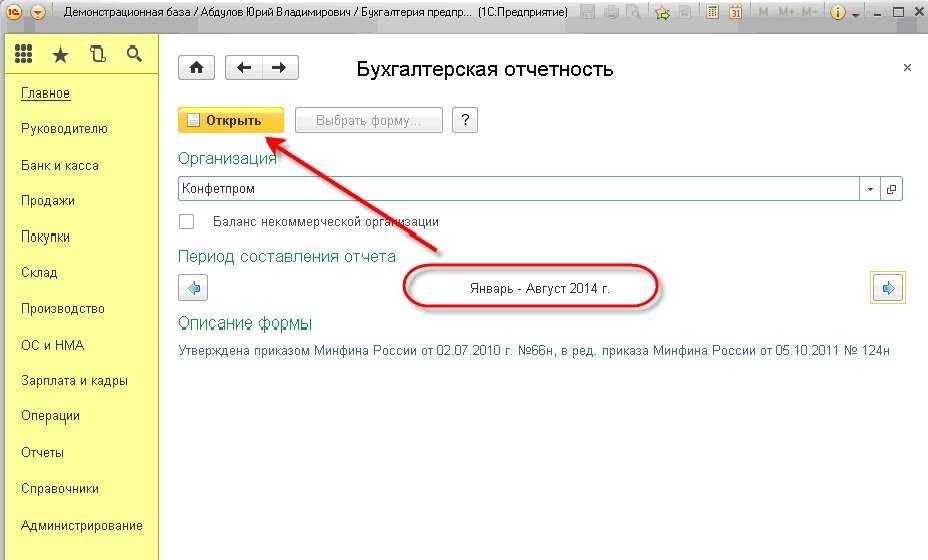

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

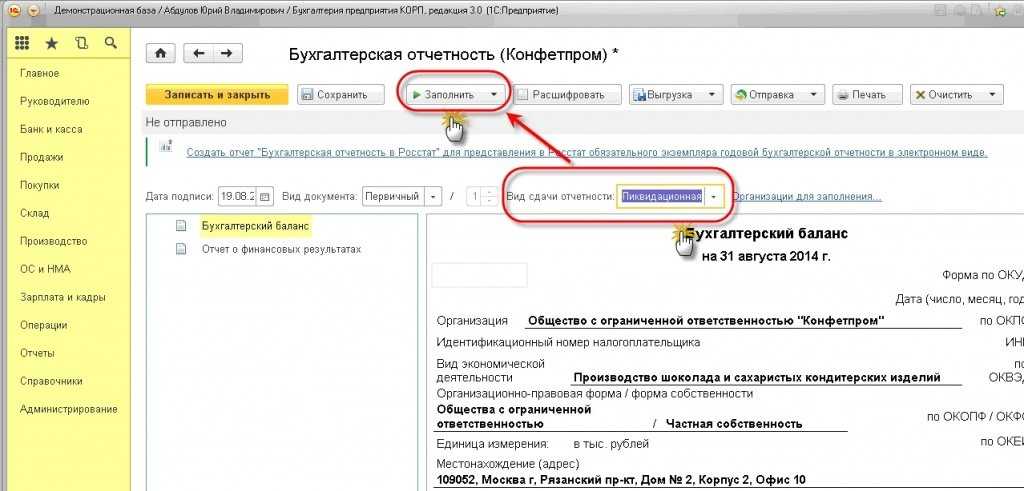

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4)

4).

Рис. 4

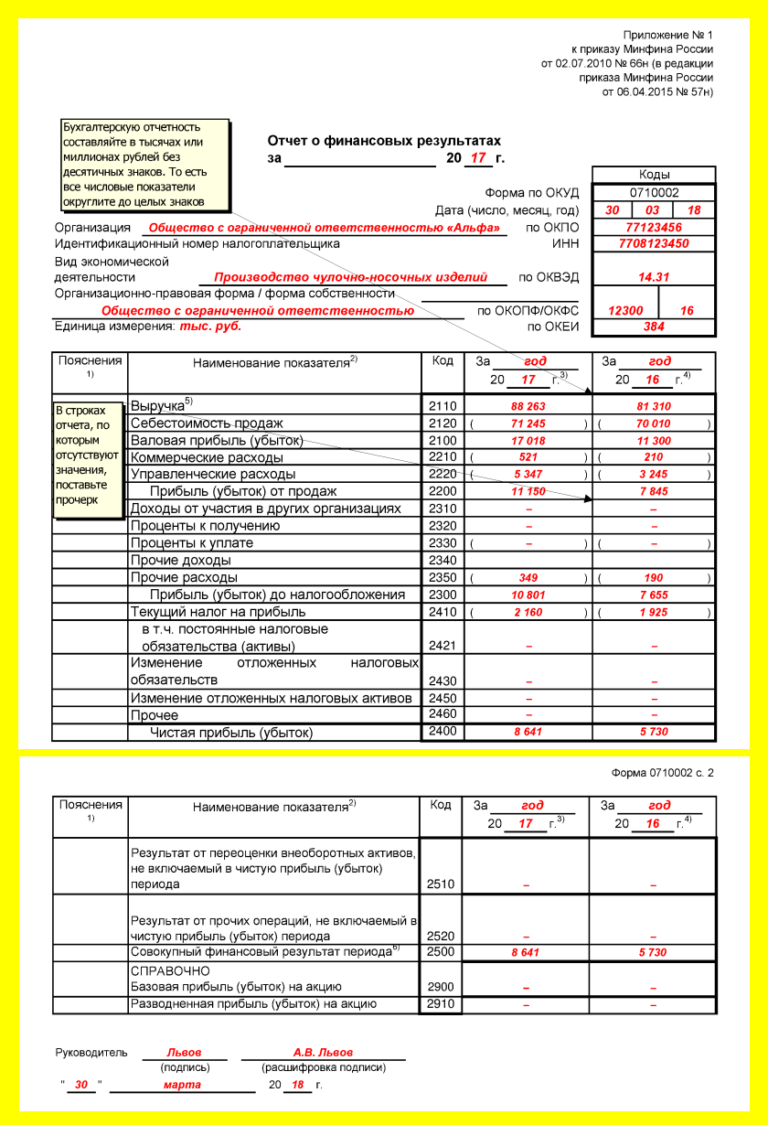

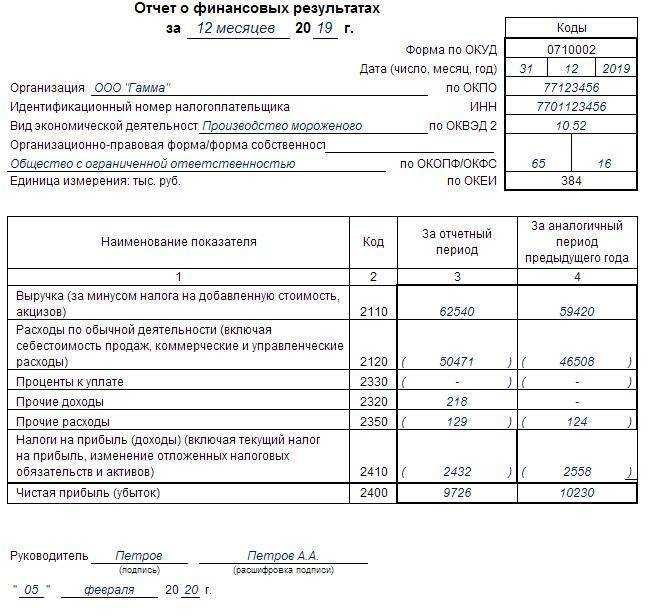

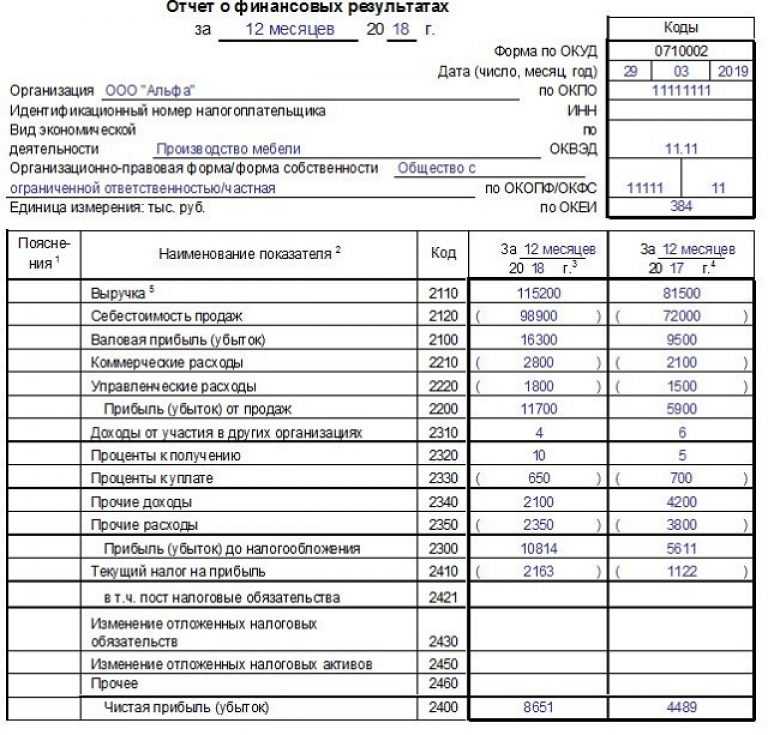

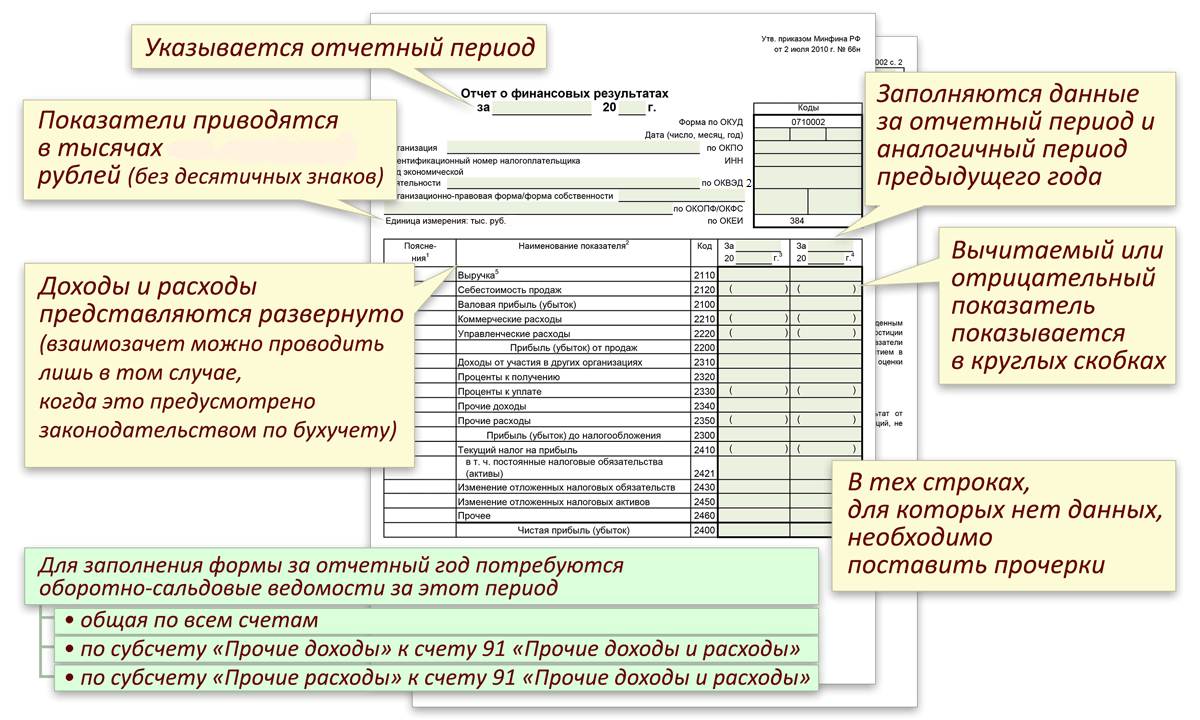

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

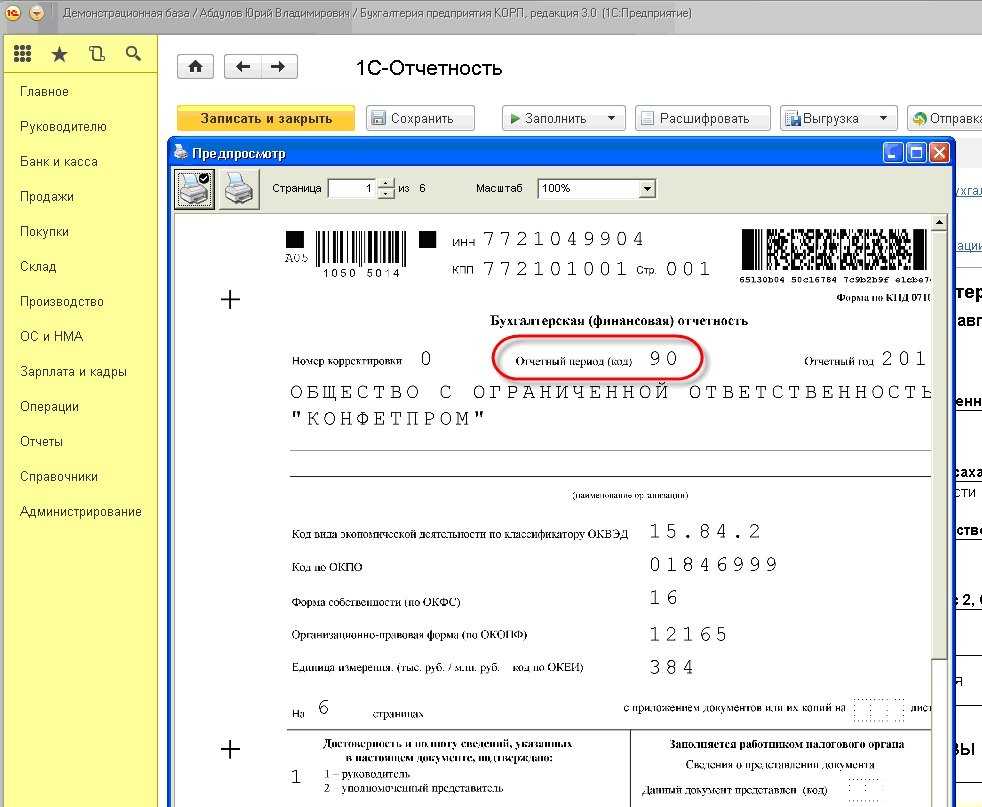

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

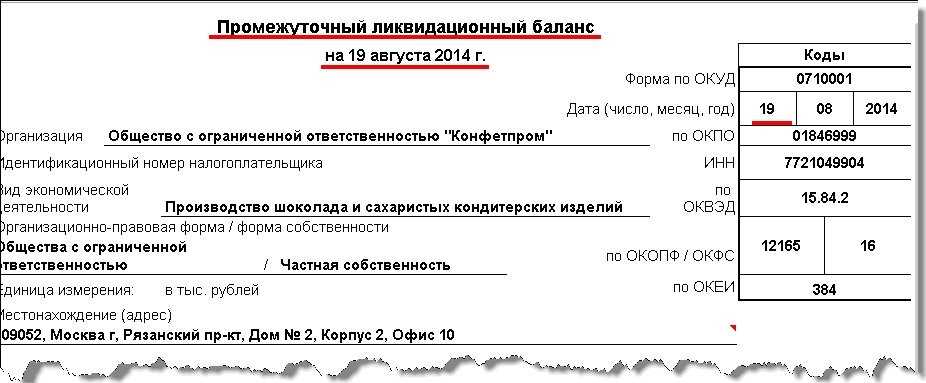

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

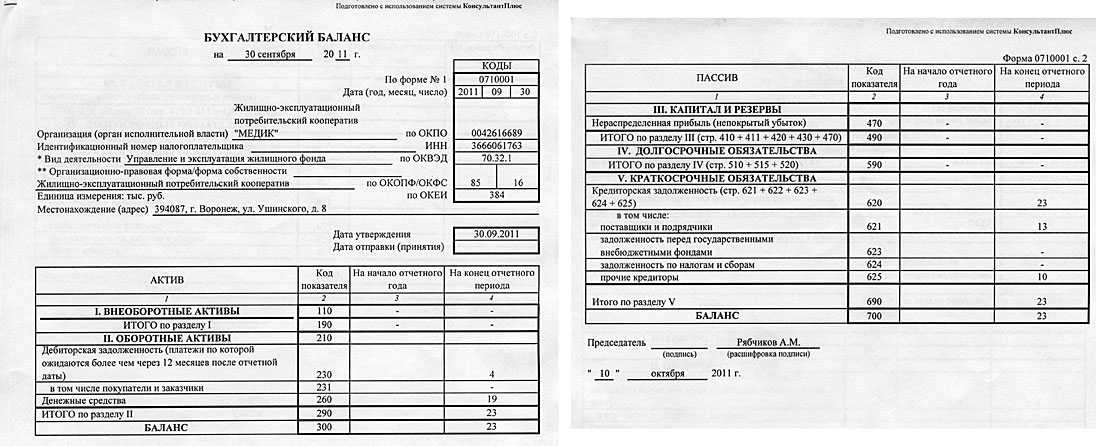

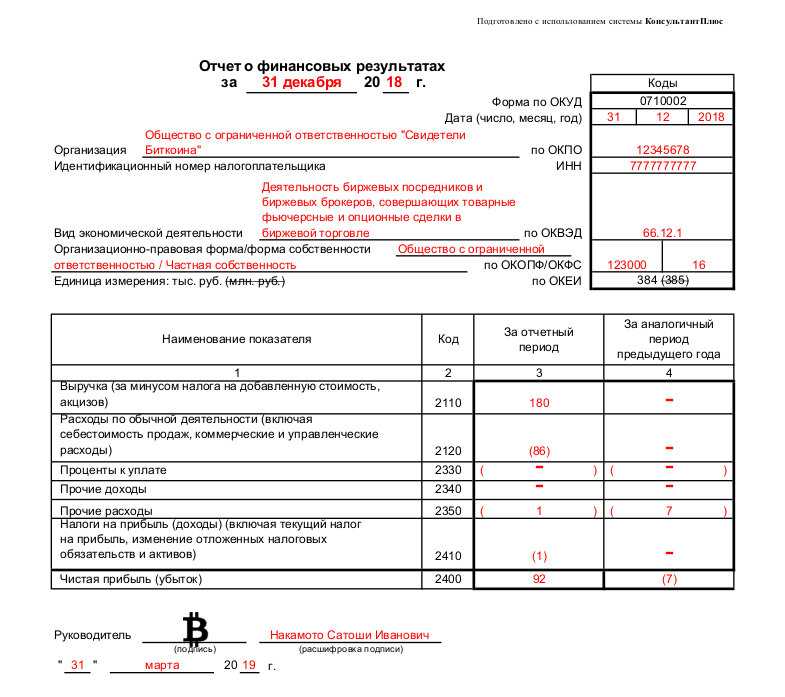

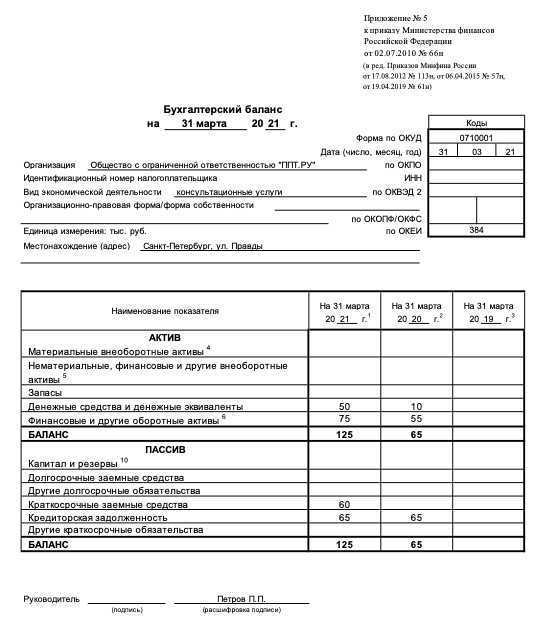

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Принятие решения о составлении промежуточного ликвидационного баланса

Ликвидация ООО осуществляется с проведением обязательных этапов. В составе ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры. Согласовать решение должны все участники единогласно.

- Выбор состава ликвидационной комиссии и ликвидатора – председателя, ответственного за процедуру. Лицам вменяются обязанности по документальному оформлению процедуры.

- Уведомление регистрационного органа ИФНС. Документ формы Р15001 представляется в течение 3 дней после принятия учредителями решения о ликвидации. Бланк подлежит нотариальному удостоверению.

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения.

- Формирование промежуточного ликвидационного баланса.

- Утверждение отчетности учредителями на общем собрании.

В отличие от стандартной формы отчетности промежуточный баланс должен быть утвержден лицами, принимавшими решение о проведении ликвидации общества. Об утверждении промежуточного баланса делается отметка на документе с изданием протокола общего собрания учредителей об утверждении промежуточного баланса. Промежуточный баланс представляется в ИФНС с отметкой учредителей. Вы можете ознакомиться с примером: . А также с протоколом общего собрания учредителей: .

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

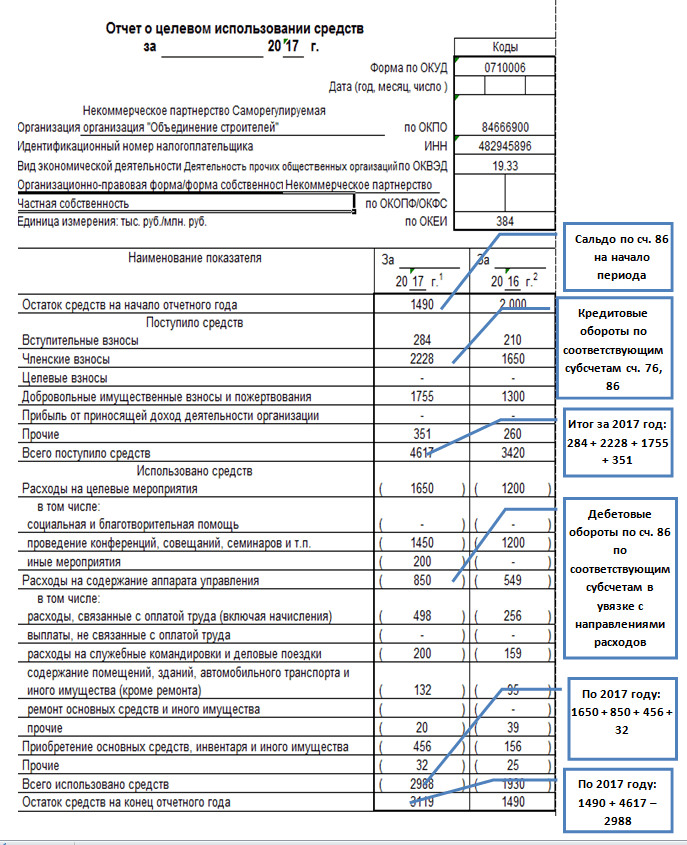

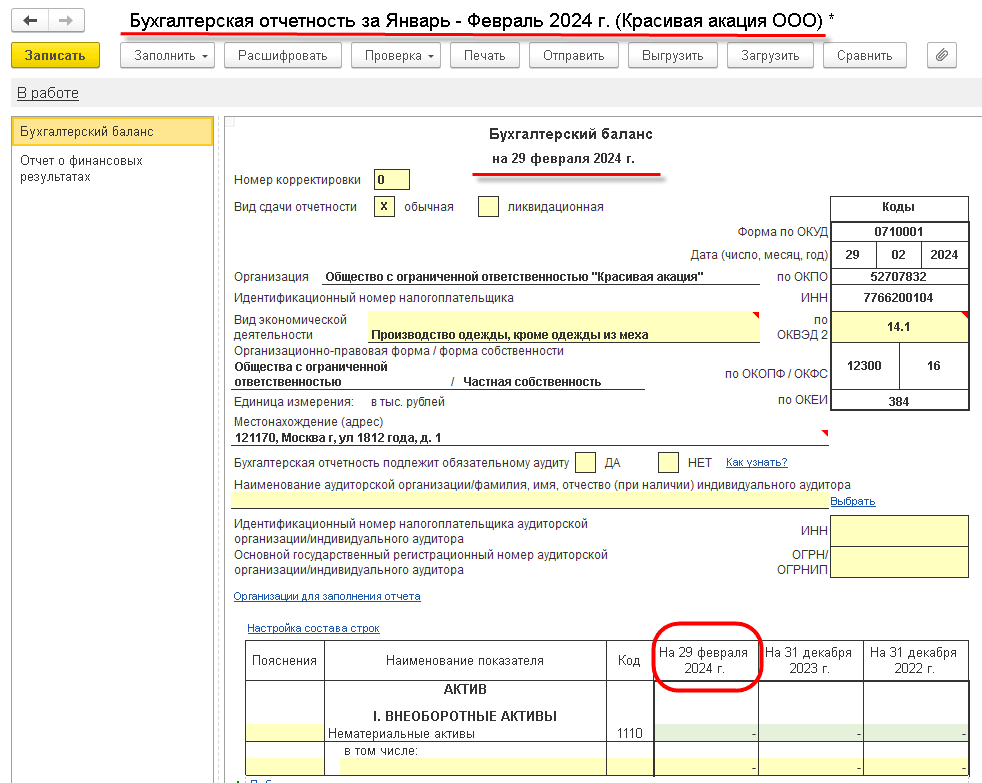

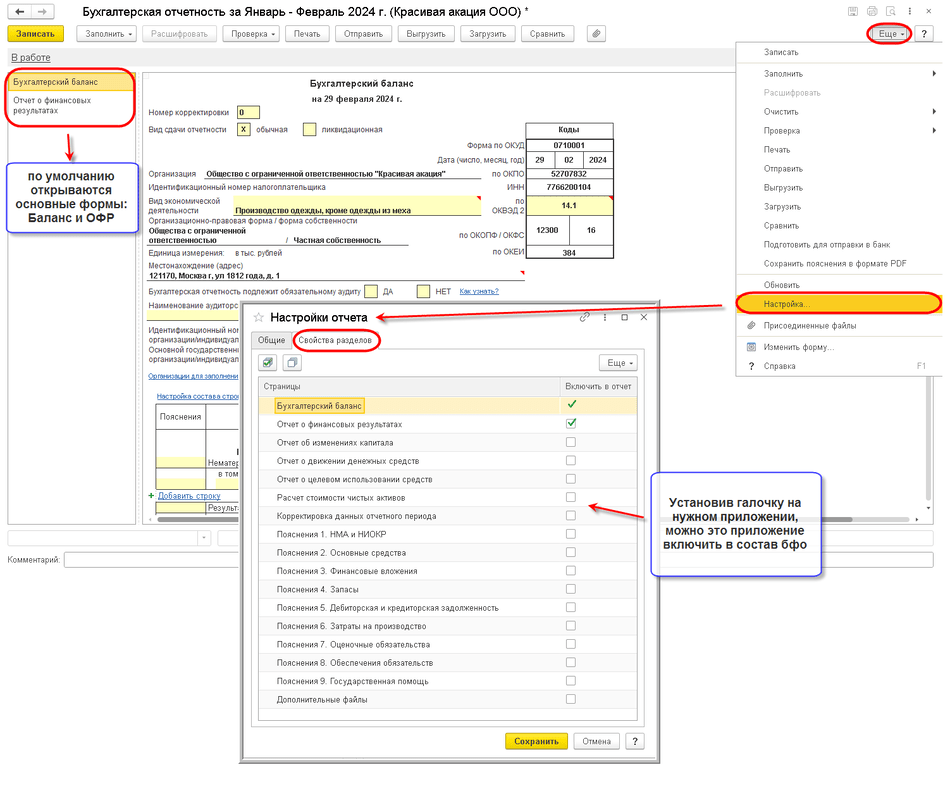

Форма промежуточного баланса в 1С

Программа бухгалтерского учета и отчетности позволяет выбрать различные формы для составления документов. Отдельной формы промежуточного отчета не существует, но вы можете выбрать период, за который формируется документ регламентированной формы. Дата последних включенных данных должна совпадать с датой сообщения о ликвидации компании.

Ликвидация компании в 1С 8.3 автоматически подгружает данные до указанной даты. Вы также можете использовать последний бухгалтерский отчет и указать в нем все изменения.

Твердо утвержденной на законодательном уровне формы промежуточного отчета нет

Обращаем внимание, что отсутствие информации о компании в отчете может стать причиной отказа налоговой службы. Документы вернут на доработку, а в ликвидации ООО будет отказано

Как найти баланс в 1С?

Бухгалтерский баланс, входящий в состав бухгалтерской отчётности, находится в 1С в разделе «Отчёты» блока «1С-Отчётность» находим «Регламентированные отчёты». В отчётах нажимаем на «Отчёты», далее «Создать» выходит список «Виды отчётов», в нём на закладке «Все» выбираем ту отчётность, которой вы будете пользоваться в дальнейшем при работе.

Отчёты в 1С можно группировать:

- По категориям (например: бухгалтерская отчетность, налоговая отчётность, отчётность в фонды, статистика и так далее);

- По получателям (например: ФСС, ПФР, ФНС и так далее);

- Без группировки (выйдет список по названию форм, например: бухгалтерская отчётность, акцизы на нефтепродукты, налоговая отчётность).

- «Организация», по какой будет формироваться баланс;

- «Период» ,за какой будут группироваться данные на счетах;

- «Баланс», выбирается для коммерческой или некоммерческой организации.

Затем нажимаем на кнопку «Создать», на экране появляется два поля, в левом указывается наименование форм, а в правом выходит на экран выделенная форма. Далее нажимаем на кнопку «Заполнить», выходит сообщение о выборе заполнения всех форм указанных в левой части экрана или только ту, которая находится в правом окне. Эта процедура занимает определённое количество времени, поэтому необходимо подождать.

Очень удобная функция в программе «1С: Бухгалтерия 8» версия 3 присутствует в заполненных формах, если встать курсором мыши и выделить нужную строку формы, то можно расшифровать её, нажав на кнопку «Расшифровать». Выйдет список сальдо бухгалтерских счетов, которые использовались для заполнения данной строки.

Основная работа бухгалтера при свёрстке баланса состоит в выявлении ошибок

Грамотное составление отчётности позволит избежать более пристальное внимание проверяющих органов

При составлении отчётности в виде бухгалтерского баланса в программе «1С: Бухгалтерия» нужно учитывать следующие особенности:

- Объекты капитального строительства, принятые к учёту в качестве основных средств, начинают амортизироваться с 1-ого числа месяца, следующего за месяцем принятия объекта к учёту;

- Дебиторская задолженность, признаётся краткосрочной, при условии её погашения не позднее 12-ти месяцев. Если срок погашения будет дольше 12-ти месяцев, то она должна быть отнесена в балансе к долгосрочной. Срок отсчёта начинает идти с первого числа месяца, следующего за месяцем принятия к учёту имущества.

Причём, если дебиторская задолженность признана сомнительной, то по ней создаётся в бухгалтерском учёте резерв, который уменьшает сумму задолженности в отчётности. Резерв по сомнительным долгам создаётся на счёте 63, в корреспонденции со счётом 91.02 «Прочие расходы». Резерв создаётся с помощью регламентной операции «Резерв по сомнительным долгам». С какого момента начинает считаться задолженность (дебиторская) сомнительной, устанавливается в «Настройках параметров учёта» и в договоре с контрагентом.

В программе 1С строка 1230 бухгалтерского баланса формируется за минусом созданного резерва по сомнительным долгам.

Поэтому, сумма на счетах БУ (бухгалтерского учёта) в оборотно-сальдовой ведомости может не совпадать с цифрами, указанные постатейно, в балансе;

- Нельзя производить зачёт между статьями активной части и пассивной части баланса, если данная норма не предусмотрена действующим законодательством;

- И другие.

В программе «1С: Бухгалтерия 8» версия 3 есть возможность сдавать отчётность в ФСС, ФНС, ПФР и другие органы через интернет прямо из базы.

Выполняется посредством формы «Регламентированная и финансовая отчетность», в каталоге отчетных форм которой для этого необходимо выбрать строку «Бухгалтерская отчетность» и ввести команду создания нового отчета. В открывшейся стартовой форме нужно указать организацию, для которой формируется отчетность, и период времени, который должен быть отображен в отчетности.

После на экране появляется форма. В ее шапке необходимо указать единицу измерения денежных средств (по умолчанию «тыс. руб»), а также дату подписи.

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

Подача налоговой отчётности

Список документов

Рассмотрим, какие документы нужны для ликвидации ООО на первом этапе:

- протокол общего собрания участников общества, если по уставу решение о закрытии ООО принимается высшим органом управления — общим собранием;

- приказ о создании ликвидационной комиссии;

- заявление по форме Р15001 в Единый государственный реестр юридических лиц (отправляет уполномоченное лицо в течение 3 рабочих дней после принятия решения о ликвидации).

ВАЖНО!

После внесения записи в ЕГРЮЛ о начале процедуры закрытия необходимо заменить банковские карточки в банках, обслуживающих компанию, так как правом подписи на банковских документах будет обладать ликвидатор либо уполномоченный член ликвидационной комиссии.

По тому же алгоритму оформляются документы для закрытия ООО с одним учредителем, но важным отличием будет то, что вместо протокола оформляется Решение единственного участника.

Образец решения единственного участника о ликвидации ООО 2020

Далее посмотрим, какие документы нужны для закрытия ООО на втором этапе (уведомление кредиторов):

- сообщение в уполномоченных средствах массовой информации (в настоящее время это Вестник государственной регистрации) о ликвидации юридического лица и о порядке и сроке заявления требований его кредиторам;

- уведомления кредиторам (в письменной форме);

- приказ о проведении полной инвентаризации имущества компании;

- промежуточный ликвидационный баланс, который содержит сведения о составе имущества организации, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- протокол общего собрания участников общества об утверждении промежуточного ликвидационного баланса.

На третьем этапе, когда происходят расчеты с кредиторами, продажа имущества организации (если имеющиеся денежные средства организации недостаточны для удовлетворения требований кредиторов), обращение в арбитражный суд с заявлением о банкротстве (если и после продажи имущества средств организации недостаточно для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица), закрытие счета в банках и передача документов по личному составу и иных архивных документов на хранение в государственный архив, оформляются такие документы:

- ликвидационный баланс;

- протокол общего собрания участников общества об утверждении ликвидационного баланса;

- заявление по форме Р16001 в регистрирующий орган;

- акт уничтожения печати общества.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц.

Налог на прибыль организации: основные аспекты

Расчет налога на прибыль включает в себя учет и анализ доходов, расходов и прочих финансовых операций организации за отчетный период. Кроме этого, к налогу на прибыль учитываются также налоговые льготы и преимущества, предоставляемые организации в соответствии с законодательством.

- Ставка налога на прибыль устанавливается государством и может изменяться каждый год. Обычно эта ставка составляет определенный процент от общей прибыли организации.

- Налог на прибыль вносится в бюджет в течение года в несколько этапов. Обычно организации уплачивают авансовые платежи каждый квартал и досрочные платежи в конце года.

- Расчет налога на прибыль включает в себя учет всех доходов и расходов организации, в том числе доходов от реализации товаров и услуг, доходов от внереализационных операций, расходов на заработную плату и амортизационных отчислений.

- Организации имеют право на получение налоговых вычетов и льгот в соответствии с законодательством. Это могут быть вычеты на детей, на затраты на развитие науки и технологий, на инвестиции в производственный сектор и т.д.

Пример расчета налога на прибыль организации

Показатель

Сумма, руб.

Общая прибыль

1 000 000

Расходы организации

700 000

Налоговая база

300 000

Ставка налога

20%

Сумма налога

60 000

Расчет налога на прибыль является сложным процессом, требующим внимательного анализа и учета всех финансовых операций организации. Неверный или неправильно составленный расчет может привести к штрафам и финансовым потерям

Поэтому важно вести учет и расчеты по налогу на прибыль с учетом всех требований и норм законодательства

Правила и сроки сдачи отчетности

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года. 90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету. Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

-

Создание браузера на java

-

Программа для навигации в лесу на андроид location detector сохраняй и следуй

-

Майкам программа для камеры ноутбука

-

Как сделать надпись полукругом в powerpoint

- Как собрать программу в один exe файл

Составление упрощенной промежуточной отчетности

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде. К малым предприятиям в большинстве случаев относятся организации на УСН. Если организация, применяющие упрощенную систему налогообложения, не относится к категории малой, отчетность представляется в полном объеме. Характеристики упрощенного учета и бухгалтерской отчетности:

- Ведение осуществляется с использованием счетов учета, представленных в сокращенном виде.

- Допускается отсутствие регистров с ведением записей в журнале учета.

- Имеется возможность не применять при регистрации операций двойную запись.