Введение.

За последние годы налоговые органы РФ отлично автоматизировались и продолжают работать в этом направлении. По нашей статистике (и тут тоже мы ведем учет))))

заметно увеличилось количество различных запросов, которые получают налогоплательщики, от требований на уплату налогов и взносов, до пояснений расхождений в

декларации даже в 1 рубль. Не все и не всегда такие запросы являются правомерными, часть из них налогоплательщики могут игнорировать без каких-либо последствий для

себя, а есть запросы, отсутствие реакции на которые может привести к негативным последствиям, например, в виде штрафа или доначисления налога по акту проверки.

Сами налогоплательщики вносят свою «посильную лепту» в увеличение документооборота налогового контроля — не уплачивают налоги вовремя,

допускают различные ошибки в учете и/или отчетности, работают с «проблемными» контрагентами и так далее.

Несмотря на то, что формы запросов не столь многочисленны, основания, по которым налоговый орган имеет право направить такой запрос, расширяются из года в год.

В связи с этим мы решили выпустить цикл статей, в которых рассмотрим виды запросов, возможные причины их получения, а также дадим практические рекомендации, что со всем этим делать?

А начнем мы, пожалуй, с самого распространенного типа запроса, который, наверняка, получал хотя бы один раз в жизни любой предприниматель (или бухгалтер) – с требования об уплате налога или сбора.

Оценка правомерности запроса.

Кроме установленной формы, требование об уплате должно быть направлено с соблюдением сроков, а именно не позднее 3-х месяцев с даты выявления недоимки.

Надо отметить, что с 2019 года требования на уплату получаются с завидной скоростью, уже через пару недель после отправки отчетности.

Дает знать о себе все та же автоматизация. Ранее требования могли не присылаться ну очень длительное время.

Основание для направления требования.

В отличие от всех остальных запросов, вариантов немного – либо у вас есть долг перед бюджетом, либо нет. А вот причин, по которым вам прислали требование – может быть достаточно,

самые распространенные из них:

- вы не заплатили налоги/взносы;

- вы заплатили не всю сумму налогов/взносов;

- вы заплатили налоги/взносы по неправильным реквизитам;

- налоговый орган по каким-то причинам не получил ваши платежи;

- другое.

По ответственность за отсутствие реакции на требование, а также практические советы и порядок действий по каждому пункту – в нашей следующей публикации.

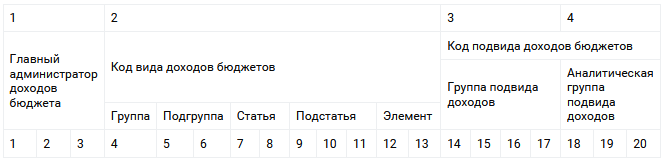

Как заполнить платежное поручение на уплату по требованию.

Заполнение платежного документа по требованию имеет некоторые особенности, о которых хочется отдельно сказать. Во-первых, указание кода

бюджетной классификации (КБК), с ошибками в котором связано в дальнейшем много проблем. И это, пожалуй, самая распространенная ситуация.

Необходимо при формировании платежного документа внимательно проверить все цифры, но особенно – с 14 по 17, которыми кодируются подвид дохода

(вид платежа — налог (сбор), пени или штраф):

В настоящее время в общем случае для налога (сбора, взноса) это будет 1000, для пени — 2100, для штрафа — 3000. Например, КБК для перечисления пени по НДС

будет таким: 18210301000012100110. Все основные коды бюджетной классификации опубликованы на официальном сайте ФНС РФ в разделе «Налогообложение в Российской Федерации –>

Коды классификации доходов бюджетов, администрируемые налоговой службой»

Еще одно поле в платежном поручении на уплату по требованию также требует пристального внимания (хотя, конечно, при перечислении не только по требованию,

а любых сумм в бюджет) – это ОКТМО. «Общероссийский классификатор территорий муниципальных образований систематизированный перечень муниципальных образований

и входящих в их состав населенных пунктов, используется налогоплательщиками при оформлении платежных документов и заполнении налоговых деклараций» (с) ФНС РФ.

Так вот этот ОКТМО нужно указывать точно такой, как указан в требовании, и никакой другой. В противном случае налоговый орган этот конкретный платеж не

зачислит правильно и придется заниматься уточнением платежа. Проверить ОКТМО своей организации можно с использованием

сервиса ФНС РФ на официальном сайте.

И еще пара моментов. Если вы платите по требованию, в поле 106 нужно проставить вид документа, по которому производится уплата, в данном случае «ТР» — Требование, в поле 107 – срок, установленный для уплаты по требованию, в данном случае «13.09.2019», в поле 108 — номер требования «46420»,

а в поле 109 — его дату «02.09.2019». Выглядеть это будет вот так:

Ошибки при формировании платежного поручения на уплату по требованию могут привести к неправильному зачислению сумм в бюджет. При этом требование останется

неоплаченным, и налоговая продолжит свои шаги по взысканию.

Как должно быть оформлено требование

При получении требования от налоговой нужно тщательно проверить все его основания. Налоговая должна правильно указать порядок ответа и указать срок, в котором вы должны ответить. Кроме того, требование должно быть направлено в письменной форме и содержать все необходимые документы и объяснения.

Для правильного оформления ответа на требование ФНС необходимо следовать инструкции, которая обычно содержится в самом требовании. Вам может потребоваться предоставить различные документы, такие как отчеты о доходах и расходах, бухгалтерскую отчетность и другие документы, подтверждающие ваши налоговые обязательства.

Важно помнить, что встречный ответ должен быть направлен в установленный срок. Если вы не ответите на требование вовремя, налоговая может провести проверку вашей деятельности и применить меры ответственности в случае выявления нарушений

Как ответить на требование, если ИФНС запрашивает личные документы

Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречной проверки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Бывают ситуации, когда индивидуальный предприниматель покупает что-то у своего контрагента в личных целях, не связанных с деятельностью ИП. В этом случае никакие первичные документы не оформляются. При этом налоговики могут увидеть по ИНН, что заключена какая-то сделка с контрагентом.

Требовать у ИП могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов. Но если сделка личная, то составлять и хранить документы по ней необязательно.

В таком случае в ответе на требовании ФНС можно написать, что заказ у контрагента сделан в личных целях, к предпринимательской деятельности он отношения не имеет, поэтому акт приёмки-сдачи работ не оформлялся.

В какой срок нужно отправить ответ

Срок для ответа прописывают в самом требовании. Так, в случае запроса документов их необходимо предоставить в течение:

- пяти рабочих дней, когда требование вызвано проверкой у контрагента;

- 10 рабочих дней – при запросе в рамках налоговой проверки или вне ее, но по конкретной сделке с контрагентом.

На выполнение требования об уплате дается восемь рабочих дней, но иногда в самом документе дается более продолжительный срок.

Отправка отчетности

Сдавайте отчеты с нами и будьте уверены, что контролирующие органы примут их с первого раза. Мы в курсе всех изменений в формах отчетности, лимитах и условиях применения СНО.

подробнее

Как получить требование об уплате налога в сервисе «1С-Отчётность»

На поступившие через ТКС требования нужно не только отвечать, но и подтвердить само получение документа. Отсутствие подтверждения грозит блокировкой счёта.

Пользователи сервиса «1С-Отчётность» могут не беспокоиться о том, что пропустят требование налоговой.

Как только требование от ФНС поступает оператору ЭДО, автоматически формируется уведомление для налогоплательщика и отправляется на его почту и телефон. В сервисе реализован новый порядок работы с требованиями: теперь при работе в сервисе или в учётной системе будет появляться окно, в котором отображается список требований, на которые нужно отреагировать.

Кроме того, при наличии просроченного требования или требования, которое скоро будет просрочено, в разделе Отчёты отображается красная плашка с предупреждением и напоминанием о том, что нужно подтвердить получение требования.

Подтвердить приём требования в сервисе «1С-Отчётность» очень легко. Достаточно зайти в требование или в списке требований найти нужное и нажать на кнопку «Подтвердить приём», а затем нажать кнопку «Подтвердить». Затем автоматически формируется квитанция о приёме, шифруется и направляется в налоговую. Больше ничего для подтверждения приёма делать не нужно.

В списке требований теперь отображаются сроки по требованиям. После подтверждения требования сервис показывает, сколько дней осталось на отправку ответа — документов, пояснений и т.д. Если требование не подтверждено, в сервисе отображается, сколько времени осталось на подтверждение. Для просроченных требований указывается срок просрочки.

Кроме того, если открыть требование, то в нём будет информационная плашка, посвящённая срокам ответа на данное требование с подробной выдержкой из законодательства. Срок может отличаться в зависимости от вида требования.

Истребование документов в рамках камеральной налоговой проверки

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок

Виды требований от ФНС

Требование о представлении пояснений

Когда вы сдаете налоговую отчетность, ФНС проверяет, правильно ли заполнен отчет, а также не расходится ли информация с уже имеющейся. Если есть ошибки или неясности, налоговая отправит требование.

Причиной выставления требования также может стать выездная проверка. Зафиксировав нарушения, налоговая попросит вас дать пояснения по этому вопросу и запечатлеть их документально.

Однако такой вид требования необязательно будет вызван отчетом или выездной проверкой. ФНС вправе запросить пояснения, например, если заработные платы работников ниже среднеотраслевых.

Требование о представлении документов или информации

По итогам выездной либо камеральной проверки налоговая вправе затребовать дополнительные документы. Ведомство направит официальный запрос с указанием полного перечня таких документов, сроков и оснований их предоставления.

Исчерпывающего списка сведений, которые могут фигурировать в требовании, нет. Сюда относятся любые документы, но они обязательно должны быть связаны с расчетом и уплатой налогов, а также непосредственно относиться к предмету проверки.

Кроме того, налоговая выставляет подобные требования и без проведения проверок именно вашего бизнеса. К примеру, когда ведомство проверяет вашего делового партнера, и ему необходимы данные о нем. Это называют встречной проверкой.

Уведомление о вызове в налоговый орган

Налоговая вызывает плательщика, когда необходимы его устные пояснения. При этом составляют требование о вызове с указанием места, времени явки, а также цели вызова.

Требование об уплате

В случае, когда плательщик не внес налог, сбор, страховой взнос или штраф, просрочил их уплату, заплатил неполную сумму или отправил деньги по некорректным реквизитам, поступит требование об уплате. В нем прописывают размер долга и срок для погашения. Если нарушить и его, можно получить блокировку счета в банке.

Годовое обслуживание для ИП без работников

Подготовим и сдадим вашу отчетность в срок, подскажем, на какой системе налогообложения наиболее выгодно вести бизнес, рассчитаем налоги и взносы.

подробнее

Как изменится процесс взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам с 2023 года

С 2023 года в России вступят в силу новые правила взыскания задолженностей по налогам, взносам, пеням, штрафам и процентам. Эти изменения затронут как организации, так и физических лиц.

Единый реестр налоговых задолженностей

Одним из ключевых изменений будет создание единого реестра налоговых задолженностей, в котором будут содержаться все данные о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит упростить процесс взыскания долгов и ускорить его.

Централизованное списание долгов

С 2023 года налоговые органы будут иметь право на централизованное списание задолженностей со счетов организаций и физических лиц без предварительного согласования. Это означает, что в случае наличия задолженности, налоги и пени могут быть списаны автоматически.

Переходные сроки

Для обеспечения плавного перехода к новым правилам, предусмотрены переходные сроки. В этот период налоговые органы будут уведомлять организации и физических лиц о наличии задолженности и давать время на ее погашение. Однако, в случае отсутствия действий по погашению задолженности, налоговые органы будут иметь право списать долги автоматически.

Схема взыскания долгов

Схема взыскания задолженностей будет следующей: в случае наличия задолженности, налоговые органы выносят постановление о признании долга исполнительным. После этого, налоговые органы могут начинать процесс взыскания долга. Взыскание может осуществляться путем изъятия денег со счетов организации или физического лица, продажи имущества на аукционе или через судебное приставление.

Последствия за неисполнение обязательств

В случае неисполнения обязательств по погашению задолженности, налоговые органы имеют право применить ряд мер, таких как штрафы, принудительное взыскание долга и привлечение к ответственности. В случае занижения стоимости имущества при его продаже, налоговые органы также имеют право применить штрафы и пеню.

Понятие исполнительного признания

Исполнительное признание задолженности — это решение налоговых органов о признании долга исполнительным. В случае такого признания, налоговые органы могут начать процесс взыскания долга без дополнительных судебных решений.

Документы и сведения для взыскания

Для взыскания задолженностей налоговые органы могут требовать от организаций и физических лиц предоставление различных документов и сведений. Это могут быть сведения о доходах, расходах, имуществе и других финансовых операциях.

Исполнение решения налоговиков

В случае исполнения решения налоговых органов о взыскании задолженности, организации и физические лица обязаны внести соответствующую сумму денег на счет налоговых органов в установленные сроки.

Готовый реестр задолженностей

С 2023 года налоговые органы будут иметь доступ к готовому реестру задолженностей, который будет содержать информацию о задолженностях организаций и физических лиц перед налоговыми органами. Это позволит налоговым органам быстро и точно определить наличие задолженности.

Часть 6Кому не грозит проведение выездной налоговой проверки в 2023 году

Несмотря на теоретическую возможность проведения выездной налоговой проверки в отношении любого налогоплательщика ФНС имеет ряд ограничений в данном аспекте для определенных категорий плательщиков налогов. Это связано с особенностями их статуса и налогового администрирования.

1. Особый порядок проведения выездных налоговых проверок определен в отношении организаций, перешедших на налоговый мониторинг в соответствии с главой 14.7 НК РФ. Налоговый мониторинг предполагает особый режим взаимодействия с налоговым органом, а именно обмен данными о текущем финансово-хозяйственном положении в режиме реального времени. Другими словами, налоговый контроль таких организаций осуществляется на постоянной основе, с прямым доступом Инспекторов к базам данных организаций.

В отношении таких организаций проведение ВНП возможно только в исключительных случаях, основной из них является не выполнение организацией мотивированного мнения налогового органа (не устранение нарушения, выявленного Инспекцией).

При этом переход на налоговый мониторинг возможен только при соблюдении определенных условий, в том числе совокупная сумма налогов, подлежащих к уплате за предшествующий календарный год должна составлять не менее 100 миллионов рублей, а суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности должен составлять не менее 1 миллиарда рублей.

Более того, помимо высоких порогов для возможности к переходу на систему налогового мониторинга, такая система подразумевает постоянный контроль со стороны налогового органа включающий в себя, по сути, одновременное осуществление как выездной налоговой проверки, так и камеральной.

2. В соответствии с постановлением Правительства РФ от 20.10.2022 № 1874 от проведения выездных налоговых проверок освобождаются лица, мобилизованные в рамках частичной мобилизации, объявленной Указом Президента РФ от 21.09.2022 № 647. В отношении указанных лиц приостановлены и не будут назначаться ВНП в случае осуществления ими предпринимательской деятельности в качестве индивидуального предпринимателя и/или являющиеся директорами/учредителями организаций в единственном лице.

3. Указом Президента РФ от 02.03.2022 № 83 освобождены от выездных проверок до 3 марта 2025 года также и аккредитованные IT-организации. Однако в данном запрете есть нюанс, что ВНП все-таки может быть назначена с согласия вышестоящего налогового органа.

Сроки направления требования в результате возникшей задолженности

Налоговая инспекция направляет требование об уплате налога не только по результатам проведенных проверок, но и просто при наличии задолженности. В такой ситуации сроки для направления требования отличаются от сроков при направлении требования по результатам проверки. Причем срок зависит от суммы задолженности. В таблице представлены сроки для направления требования для разных сумм задолженности.

| Размер задолженности | Задолженность по налогам, штрафам и пени менее 500 рублей | Задолженность по налогам, штрафам и пени более 500 рублей |

| Сроки направления требования | Не позднее 1 года с даты выявления задолженности | Не позднее 3 месяцев с даты выявления задолженности |

Как видно из таблицы, при наличии небольшой задолженности до пятисот рублей инспектор может направить требование в течение года после обнаружения. А вот если задолженность больше пятисот рублей, то срок для выставления требования ограничен тремя месяцами.

Пример 2.

ИП Иванченко А.Д. Имеет задолженность по уплате транспортного налога в размере 12 тысяч рублей. Налоговый инспектор, проводя выборку налогоплательщиков, имеющих не уплаченные налоги обнаружил недоимку 15 июля 2024 года и направил 23 июля 2024 года требование ИП Иванченко А.Д. Об уплате транспортного налога. В данной ситуации требование должно быть направлено не позднее 3 месяцев с даты обнаружения недоимки.