Корректировочный счет фактура декларация по НДС

Для компаний и предпринимателей в своей деятельности применяющих общий налоговый режим, актуально составления декларации по налогу на добавленную стоимость. Данный бюджетный платеж относится к категории сложных косвенных федеральных налогов.

Понятие корректировочного счета-фактуры существовало не всегда. В отечественную практику этот документ был введен в 2011 году приказом ФНС.

Рассмотрим, что представляет собой корректировочный счет фактура НДС, в каких случаях он применяется и как отражается в налоговом отчете.

- Составление корректировочного счета-фактуры актуально в тех случаях, когда продавец, выставивший документ произвел изменение (по согласованию с покупателем или по личной инициативе, но в соответствии с условиями договора) первоначальной стоимости реализованных товаров, работ или услуг.

- Составляется данный документ только в отношении уже произведенных операций.

- Корректирующий счет-фактура в соответствии с правилами оформления должен раскрывать сведения как о действовавшей ранее стоимости, так и новая цена товара, работы или услуги.

Важным является тот факт, что прежде чем составлять корректирующий величину налога на добавленную стоимость документ, продавец должен заручиться согласием своего клиента на такие изменения. В этом случае многое решают условия заключенного между контрагентами договора.

Рассмотрим, основные ситуации, когда оформление корректировочного счета-фактуры является обязательным требованием налоговиков.

| п/п | Обязательные случаи оформления корректирующего документа |

| 1 | В том случае, если реализация товаров, работ и услуг состоялась по окончательно несогласованной цене и с покупателем присутствует договоренность о последующей корректировке стоимости, требуется составление корректировочного счета-фактуры; |

| 2 | Если после реализации товара и выставлении всех необходимых документов при приемке был выявлен некачественный или бракованный товар; |

| 3 | Когда в отношении уже оприходованных товаров допускается согласованная утилизация товаров ненадлежащего качества; |

| 4 | Если товар ошибочно был оприходован компанией или предпринимателей, который не применяет общий налоговый режим и, как следствие, не является плательщиком налога на добавленную стоимость. В этом случае в отношении товара осуществляется процедура возврата и составляется корректировочный счет-фактура; |

| 5 | Клиентом в процессе оприходования было выявлено несоответствие заявленного количества товара, отраженного в условиях договора и фактического количества, то есть недостачи; |

| 6 | Фактическое количество принятых работ или услуг отличается от количества, указанного в первичной документации. |

В том случае, если имеет место быть одна из следующих ситуаций, продавец товаров, работ или услуг должен составить и передать своему контрагенту корректирующий НДС документ.

Камеральная проверка уточненной декларации

По корректирующему НДС-отчёту будет проводиться камеральная проверка. И высока вероятность того, что у налогового органа появятся вопросы. В этом случае налогоплательщик получит электронное требование представить пояснения. Если подавалась уточнёнка с уменьшением НДС, то правомерность этого потребуют обосновать. Кроме того, ФНС вправе запросить первичные документы и регистры по учёту НДС (книги продаж и покупок, журнал учета счётов-фактур).

Направить ответ на пояснение следует в течение 5 рабочих дней строго в электронном виде — такой порядок действует с 2017 года. Но прежде нужно подтвердить получение требования, направив ответную квитанцию в течение 6 рабочих дней с даты отправки ФНС.

Как вписать данные о КСФ?

Если в текущем отчетном периоде были созданы корректировочные счета, то их данные нужно будет отразить и в декларации за этот же период. При этом в декларацию при ее оформлении вносится не сама информация из счета, а данные, зарегистрированные в соответствующих книгах.

Так, покупатель при ее составлении отразит все требуемые сведения из книги покупок в разделе номер 3 декларации на 120 строке. А вся необходимая информация, находящаяся в книге о продажах, будет перенесена в тот же самый 3 раздел, но уже в строку 080. Таким образом, вся актуальная информация о корректировочных счетах будет отображена в декларации за текущий период.

Итак, если в текущем периоде были произведены изменения в стоимости услуг, товаров или прав имущественного вида, либо их количества, то одного составления корректирующего счета будет полностью достаточно.

Составлять новую, исправленную декларацию либо подавать какие-либо заявление о произошедших изменениях – не требуется. Но при этом такой корректирующий счет должен быть составлен по всем правилам (согласно НК России статья 169) и вовремя зарегистрирован в книгах покупок и продаж как у продавца, так и у покупателя.

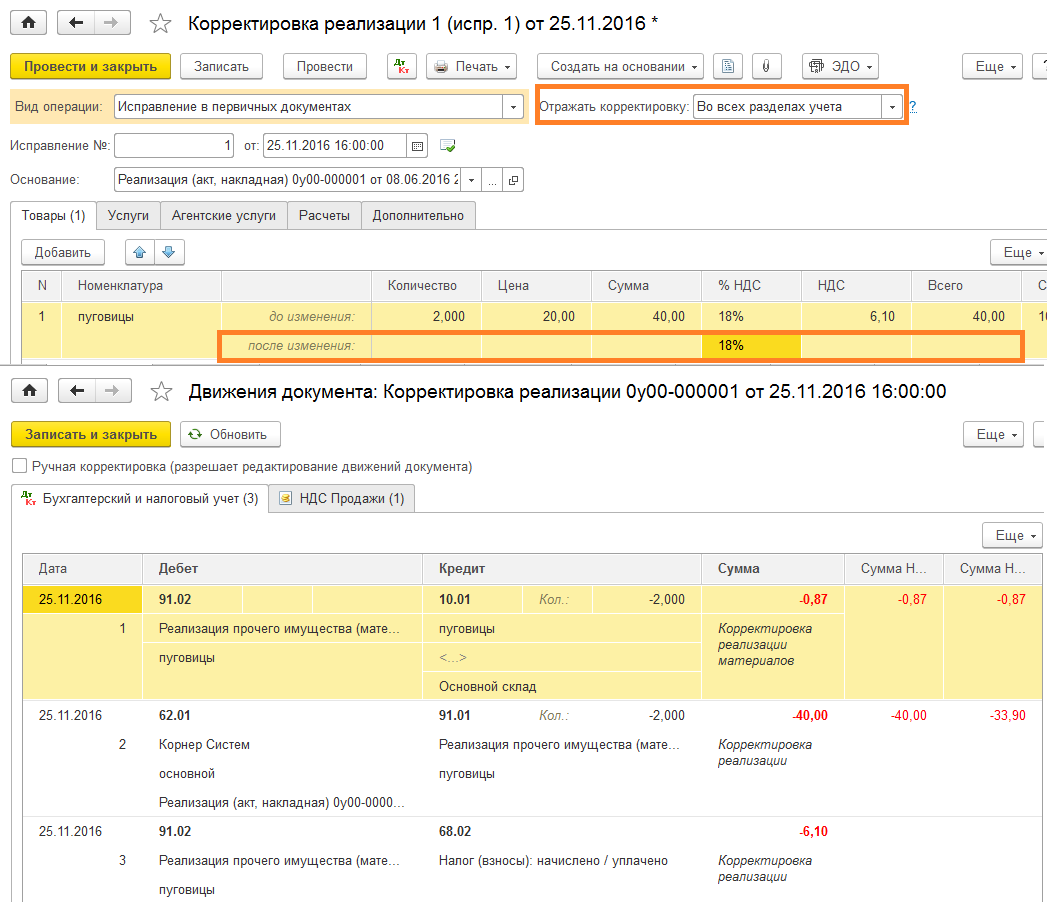

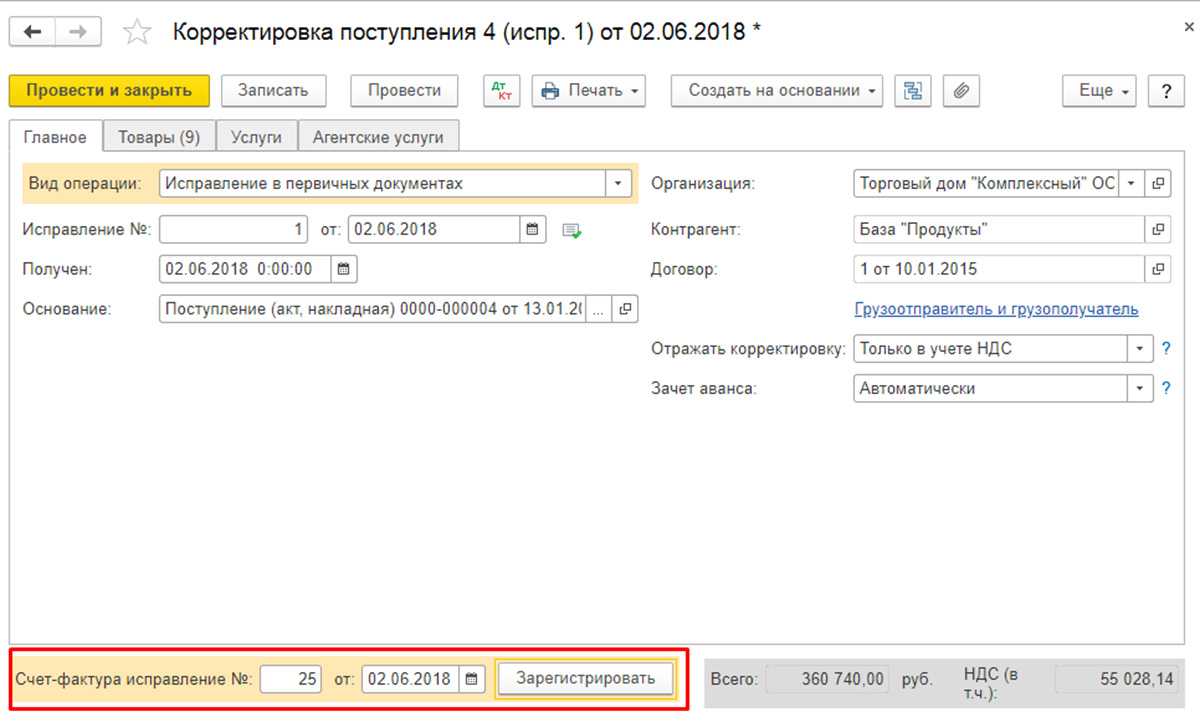

Особенности заполнения исправленного счёта-фактуры

В специальную строку бланка СФ вписывают номер и дату вносимых изменений. Порядок действий одинаков — как для документов на бумажном носителе, так и в электронном виде. При расчётах основной акцент делается на корректности финальной суммы НДС, подлежащей уплате по проведённым сделкам.

Строка в отгрузочном (стандартном) счёте-фактуре всего одна, она всегда находится под заголовком. Корректировочный СФ содержит две строки для исправления: первая — под сведения, которые указывают на исправления, вторая — под реквизиты изначального корректировочного счёта-фактуры.

Никаких других особенностей по оформлению нет. Если есть понимание, в каких случаях выставляется исправленный счет-фактура, всё остальное будет просто. Оформление исправленного СФ происходит так же, как и стандартного, просто неверные данные меняют на правильные. Если документооборот ведётся в электронном формате, то и исправления вносятся так же.

Как сделать корректировку декларации НДС

Уточненную декларацию сдают в ту ИФНС, в которой компания стоит на учете в день подачи исправленных сведений, даже, если первичную декларацию отправляли в другую инспекцию (п. 5 ст. 81). Имейте в виду, если корректировочная декларация по НДС подается спустя два года после завершения отчетного периода, инспекторы могут запросить не только пояснения, но и первичные документы, а также аналитические регистры (п. 8.3 ст. 88 НК РФ).

«Уточненка» заполняется по той же форме, что и предшествующая декларация. В исправленный документ следует включить (письма ФНС от 11.01.2017 № АС-4-15/200, от 11.03.2016 № ЕД-4-15/3967):

- все заполненные разделы из первоначальной декларации, даже если в них не было ошибок;

- разделы, которые надо было заполнить в предыдущей декларации, но этого не было сделано (к примеру, являясь налоговым агентом, компания не исчислила агентский НДС – в «уточненке» это нужно исправить);

- приложение 1 к разделу 8, если заполнен дополнительный лист книги покупок за квартал, за который сдается «уточненка»;

- приложение 1 к разделу 9, если аналогичная ситуация произошла с книгой продаж.

В строке 001 первой страницы раздела 8 и/или 9 необходимо указать признак актуальности ранее представленных сведений (Письмо ФНС от 17.06.2016 № СД-3-3/2770@):

- «1» – в случае, если подтверждаете актуальность сведений этого раздела в первоначальной декларации, и что в «уточненке» они не исправлялись. Признак актуальности «1» ставится, если уточненная декларация подается из-за составления дополнительного листа книги покупок или продаж.

- «0» – говорит о том, что исправлялись сведения в разделе 8, содержащем информацию из книги покупок по облагаемым НДС операциям.

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам. У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Для начала напомним, что возможность подачи уточненной декларации, по НДС в том числе, предусмотрена в статье 81 Налогового кодекса. Особенно примечательным тут является следующий момент.

Если налогоплательщик — фирма или индивидуальный предприниматель — допустили ошибку при отражении каких-либо сведений в заполняемом отчете, и это привело к занижению суммы налога уплате, то такой налогоплательщик обязан подать уточненную декларацию и доплатить в бюджет налог. Если же неточность, закравшаяся в учетных данных, привела к завышению суммы налога, то обязанность составлять корректировочный отчет отсутствует, а есть лишь право. И, надо сказать, в данных положениях Налогового кодекса есть определенная логика. С одной стороны, бюджетные поступления в казну не должны быть заниженными, но с другой, налогоплательщик, если он ошибся не в свою пользу, может сам выбирать – тратить ли ему время на перезаполнение отчета либо же «подарить» государству лишние налоги.

Однако сам факт подачи корректировки по НДС, сумма налога к уплате по которой окажется меньше первоначально заявленной, скорее всего вызовет вопросы у проверяющих. Ведь в этом случае речь будет идти о переплате налога, и, как следствие, о зачете или возврате определенных сумм из бюджета. В подобной ситуации нужно быть готовым к тому, что придется подавать пояснения к уточненной декларации по НДС.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

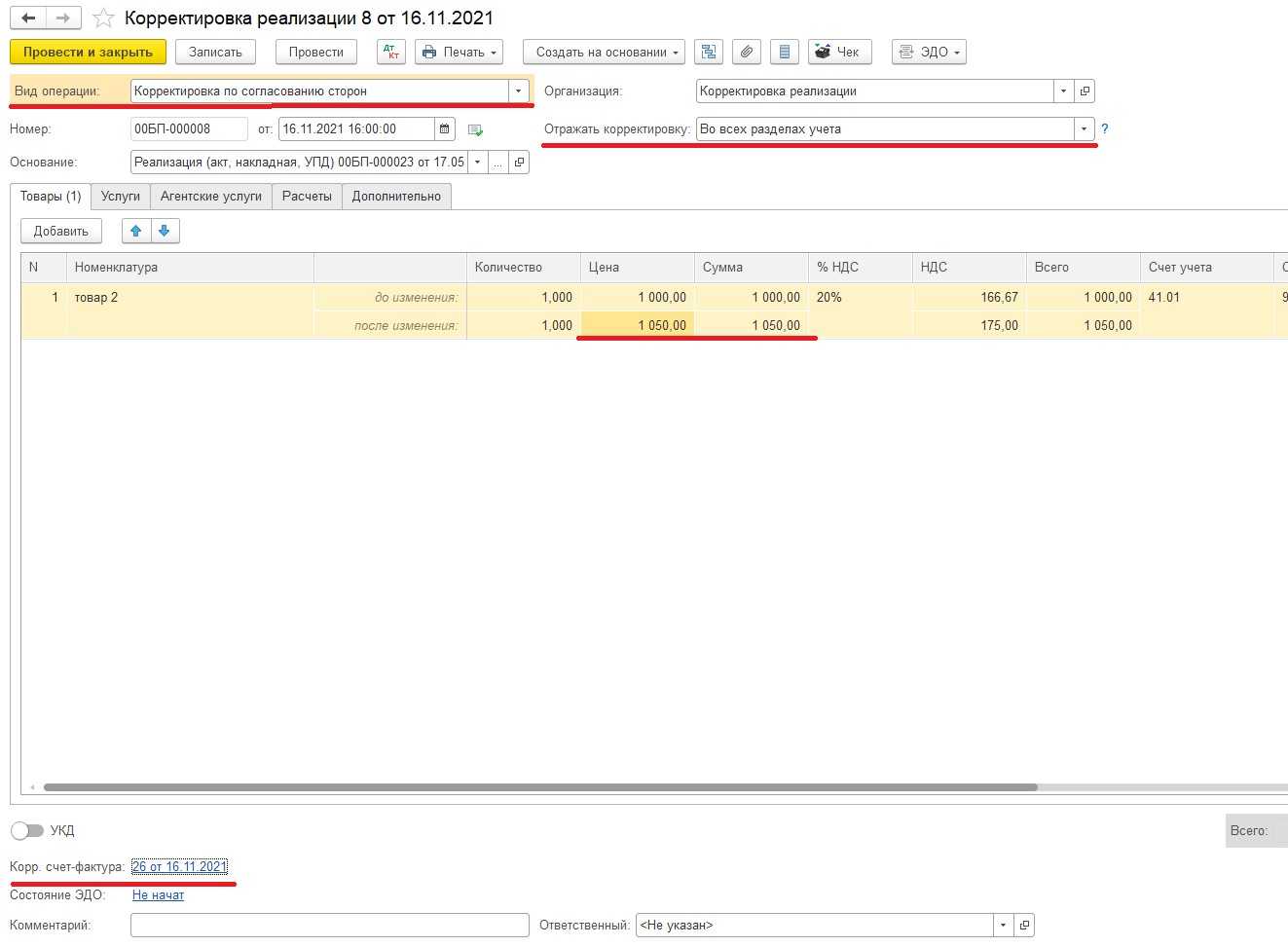

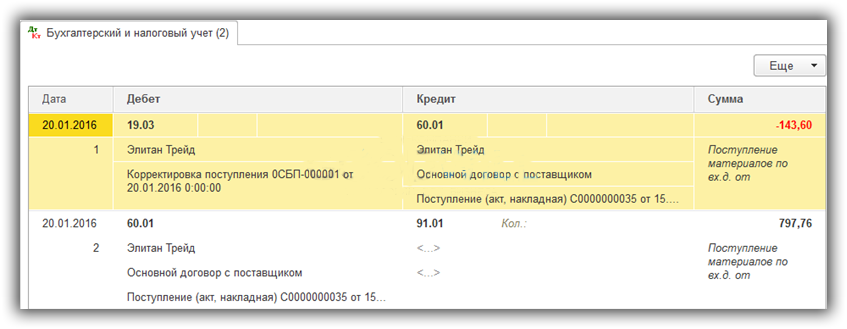

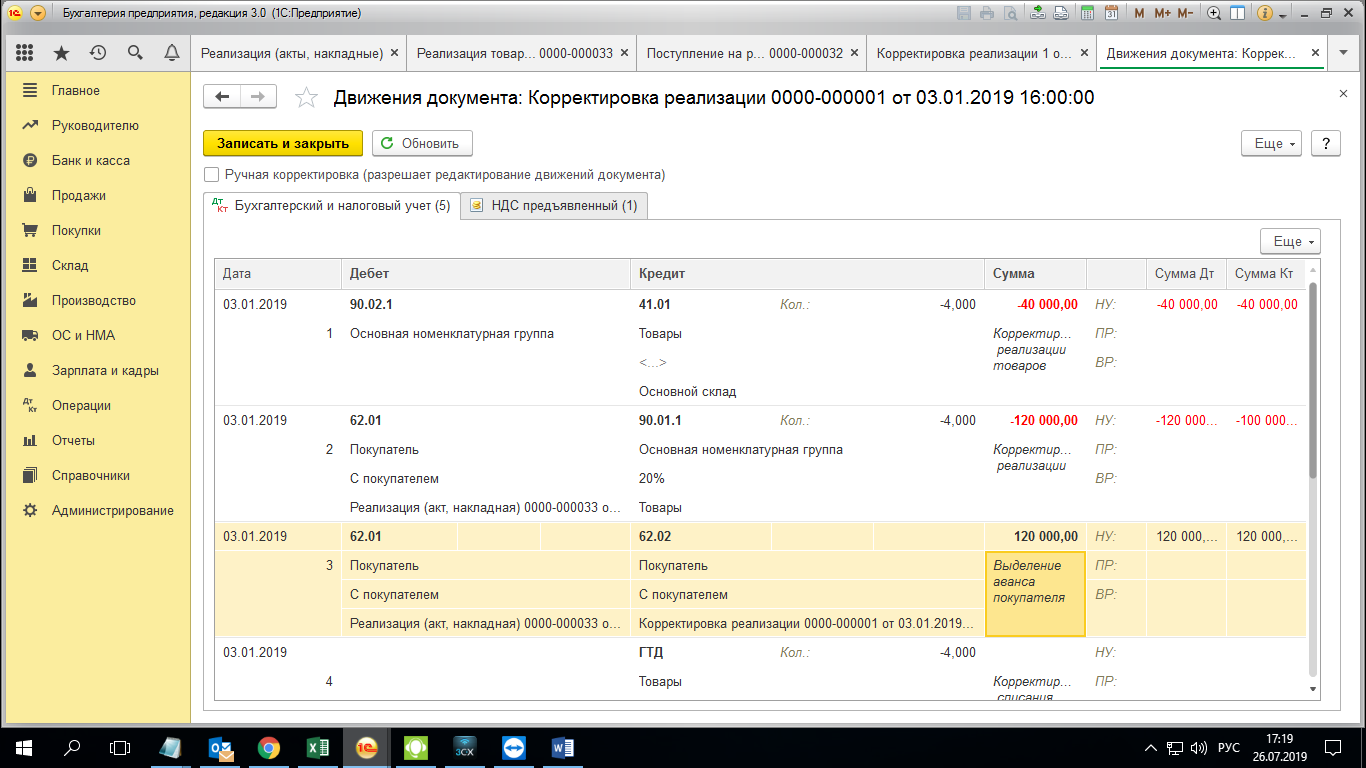

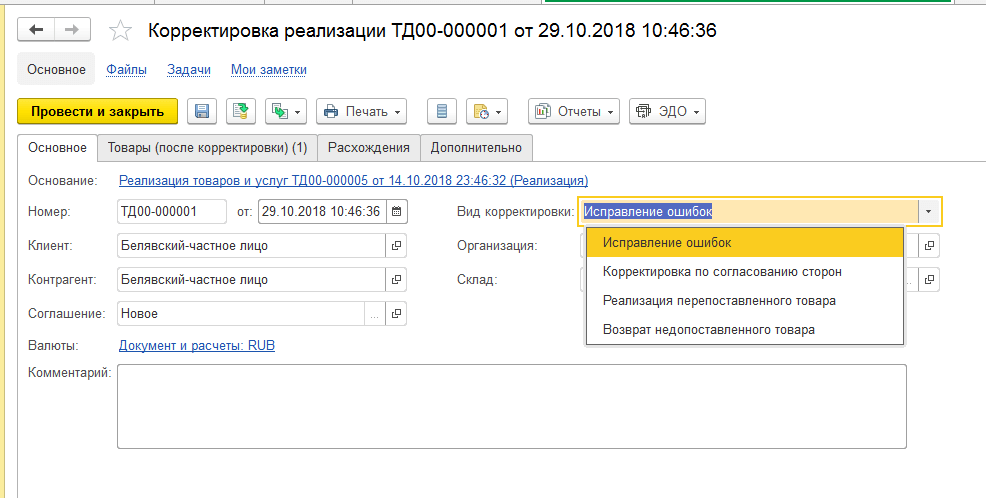

Корректировка реализации текущего года в сторону уменьшения

Нам нужно уменьшить реализацию, отгруженную в предыдущем квартале. По нему уже сдана отчетность по НДС.

1.1. Корректировка реализации с исправлением в книге продаж

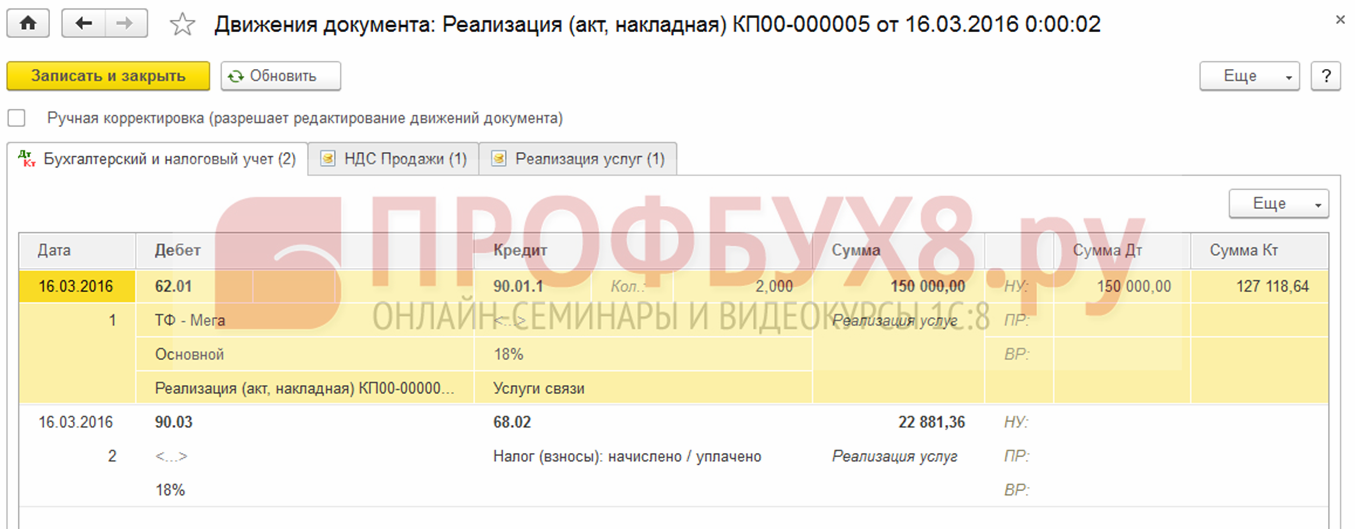

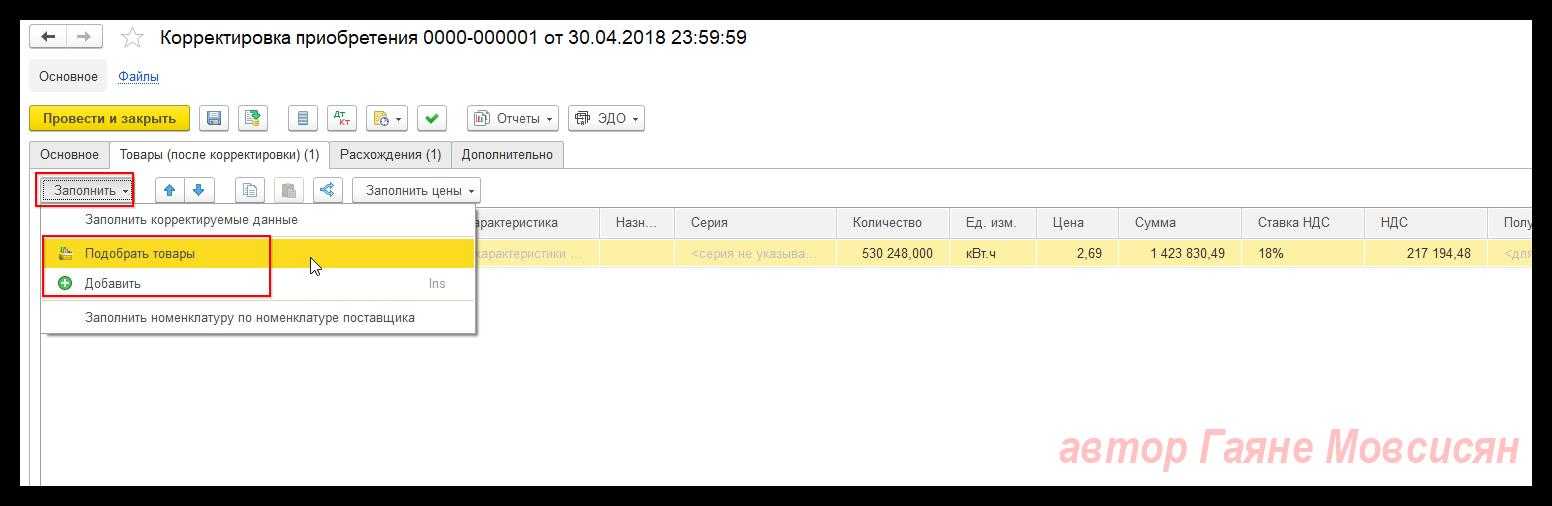

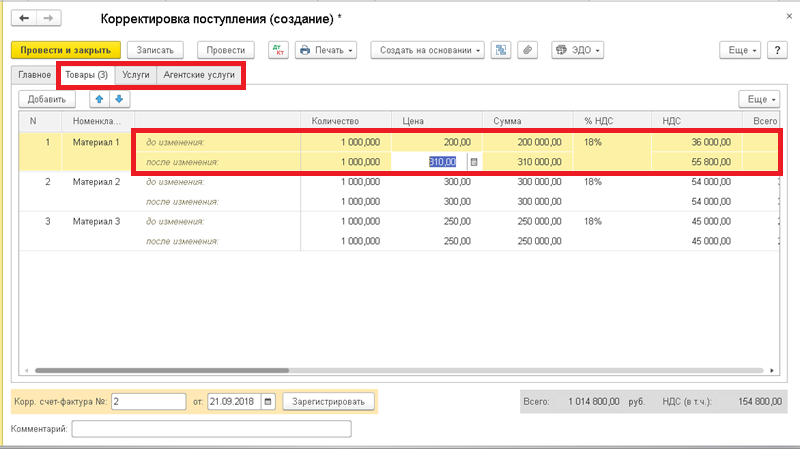

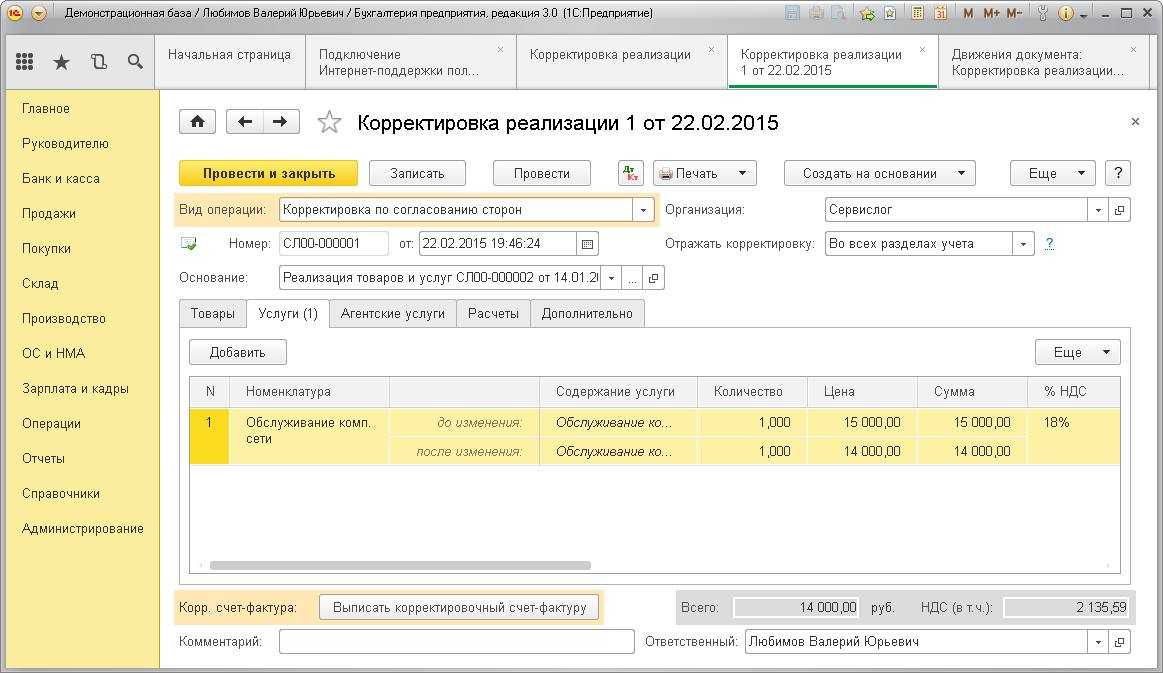

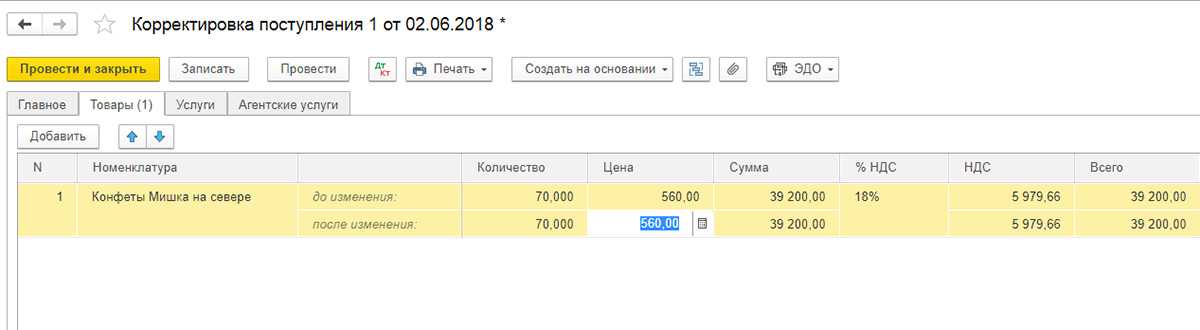

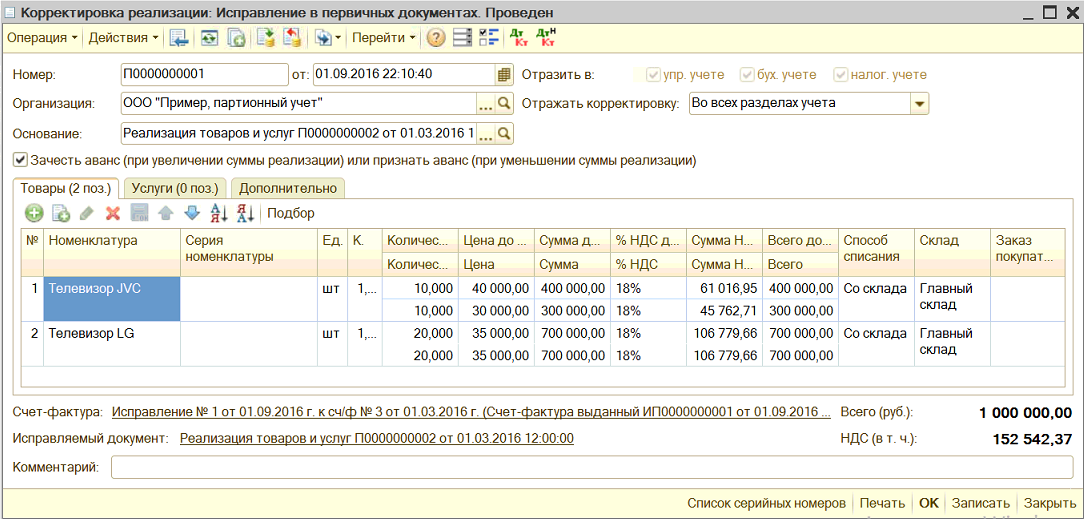

1С при первом вводе Корректировки реализации создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

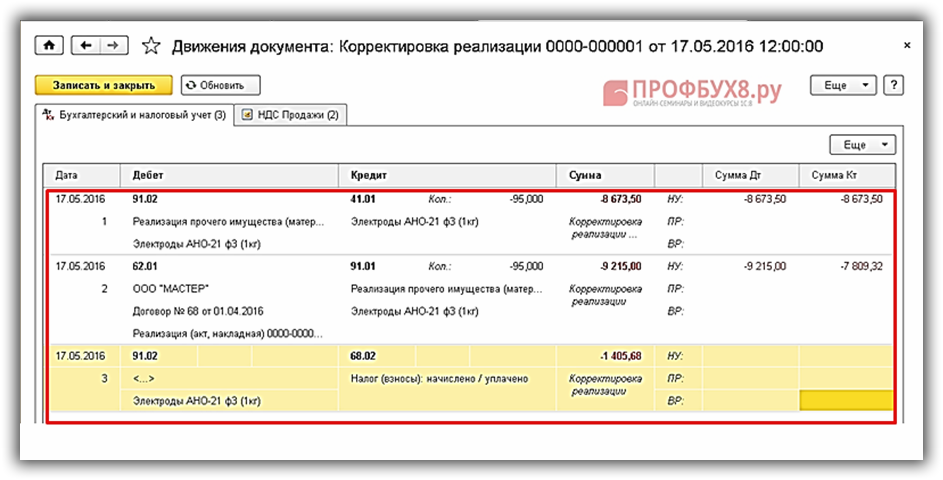

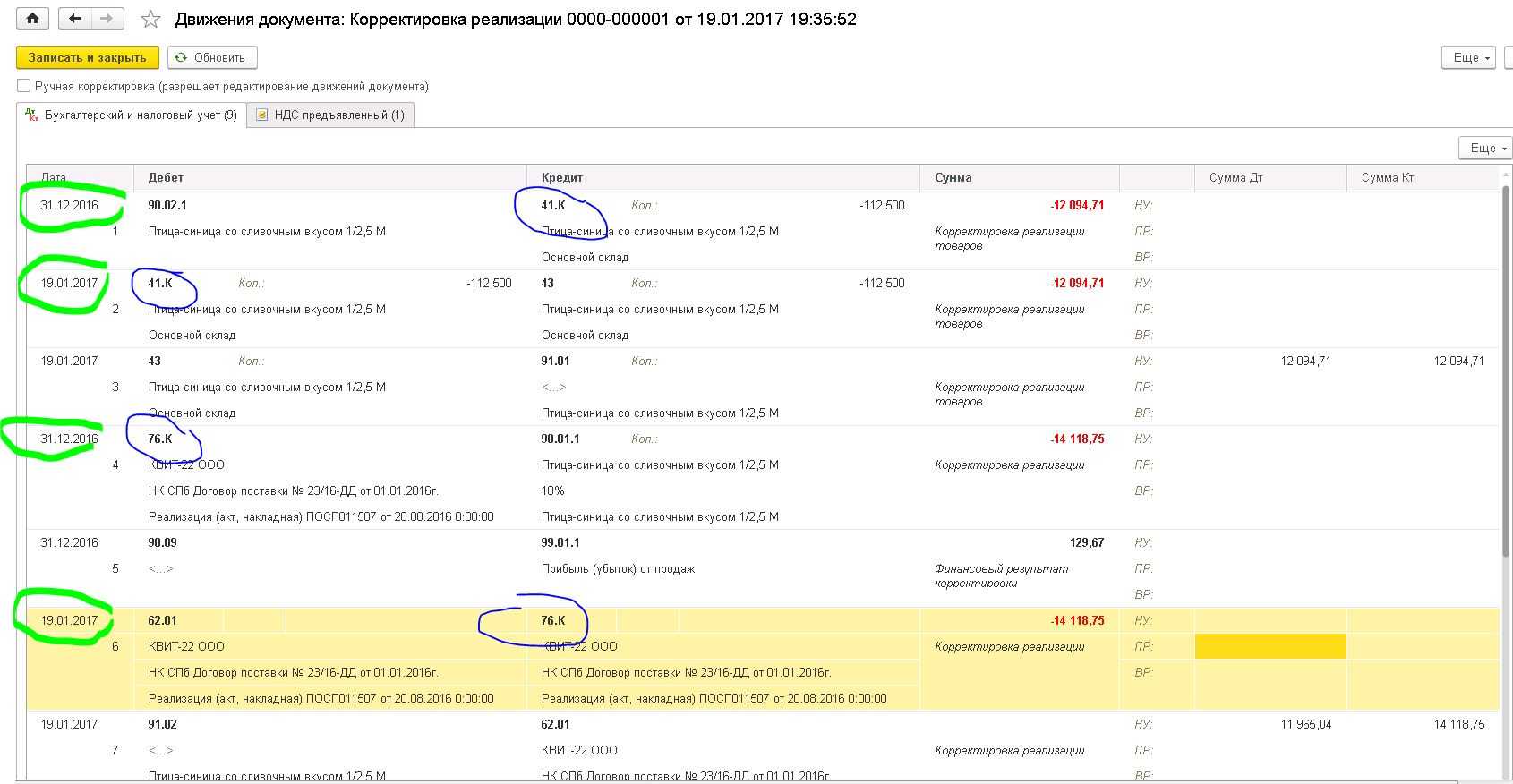

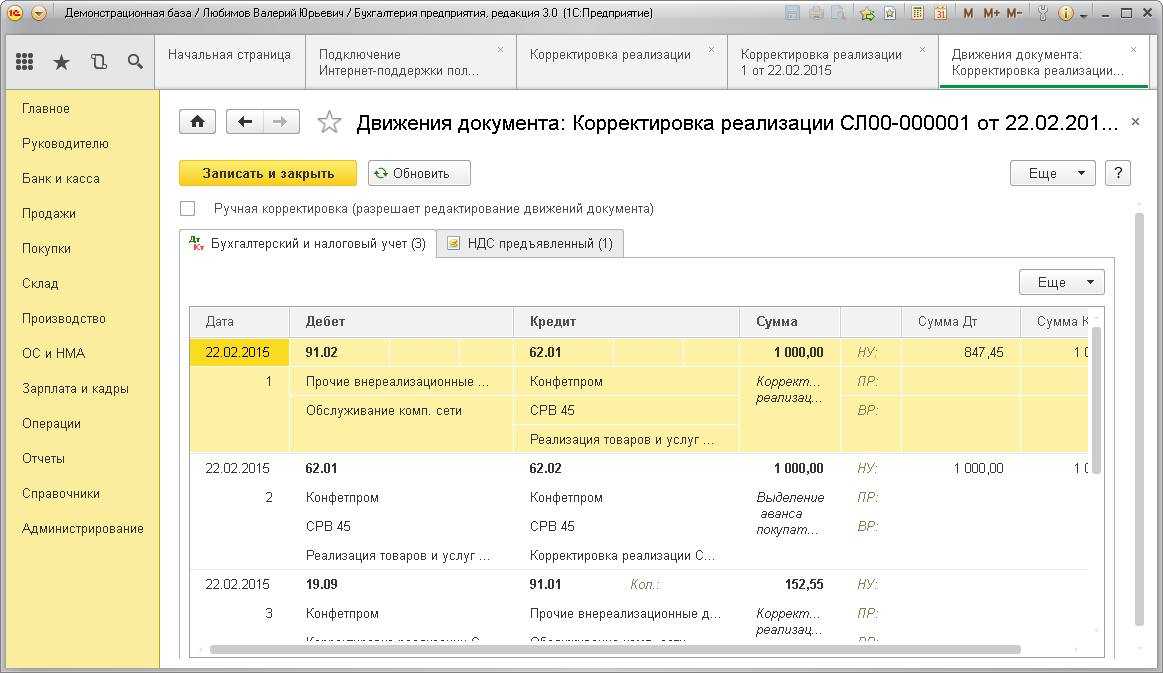

После проведения получаем проводки:

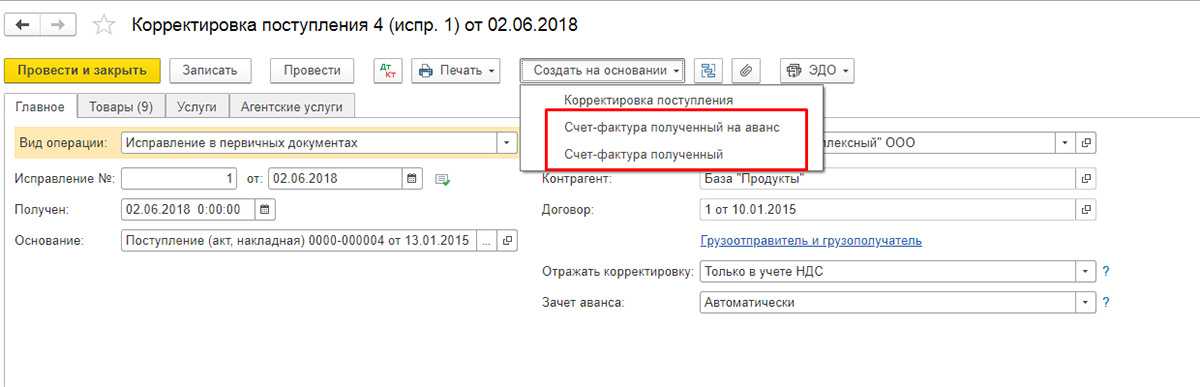

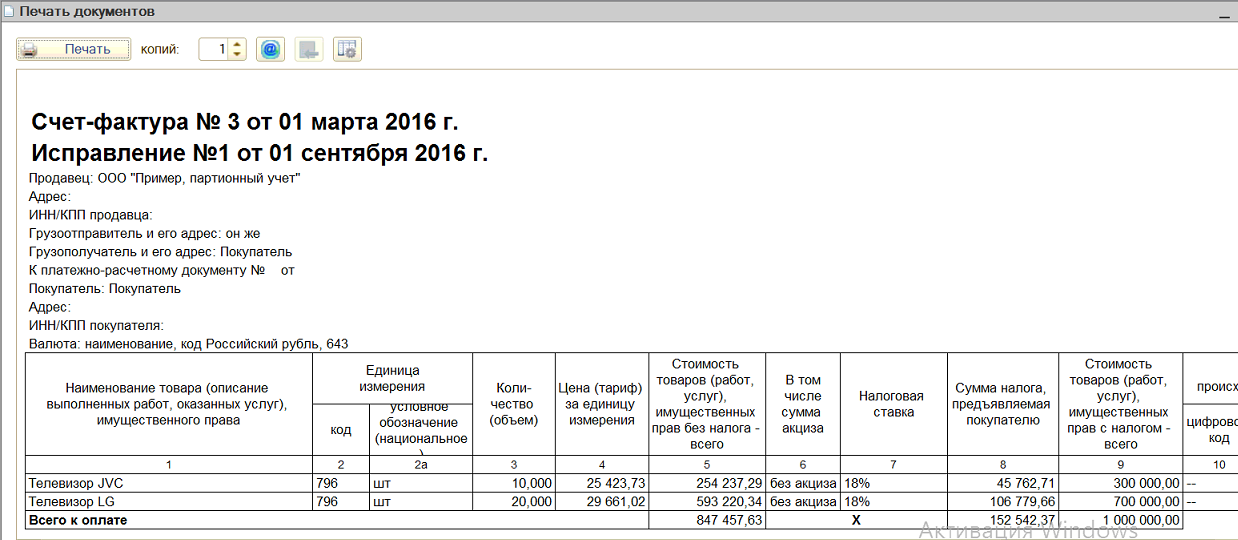

Не забываем сформировать счет-фактуру. Она получается такого вида:

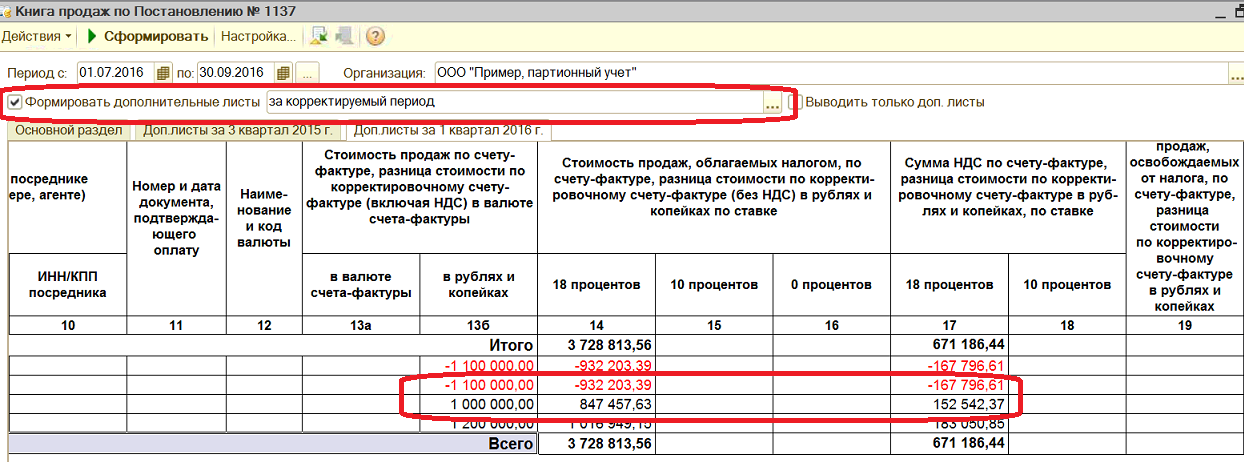

Тогда данные документа не должны добавляться в Формирование книги покупок или продаж. Поэтому после проведения документов по регистрам НДС можно смотреть результат в Книге продаж. Ставим галочку Формировать доп. листы за корректируемый период и смотрим в получившийся доп.лист:

Итак,

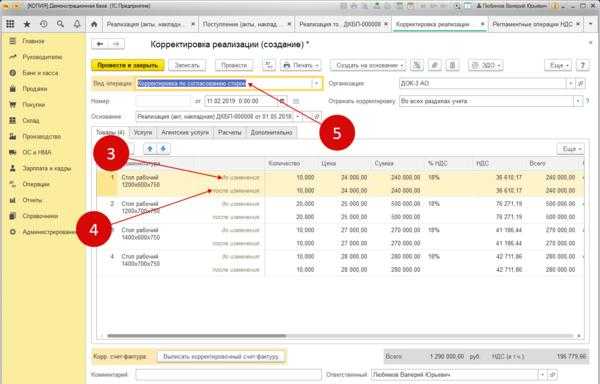

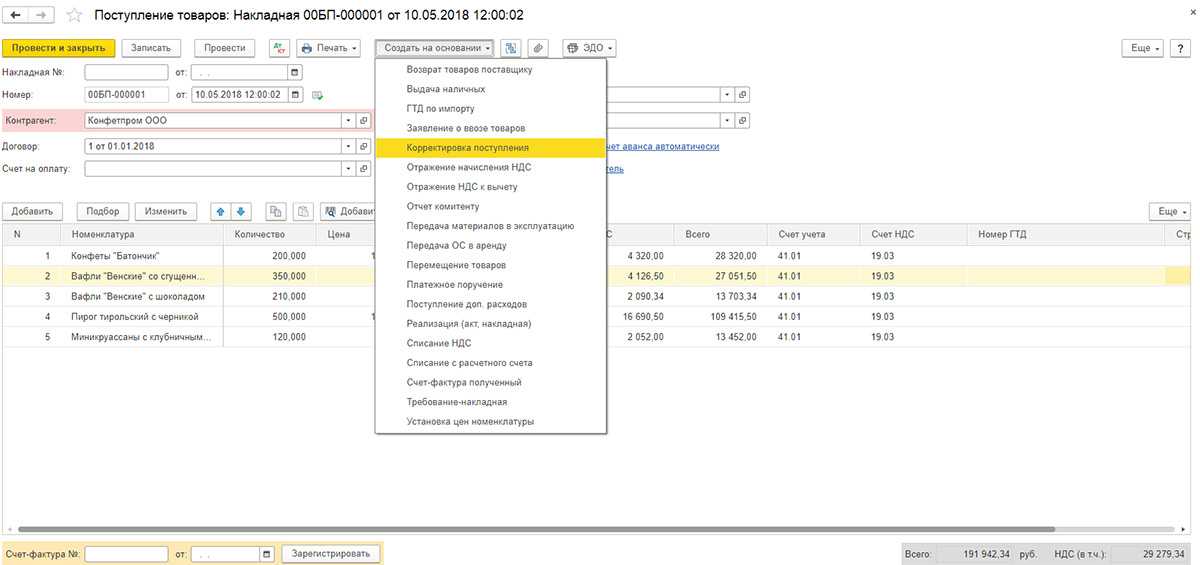

1.2. Корректировка реализации с предъявлением НДС в книге покупок

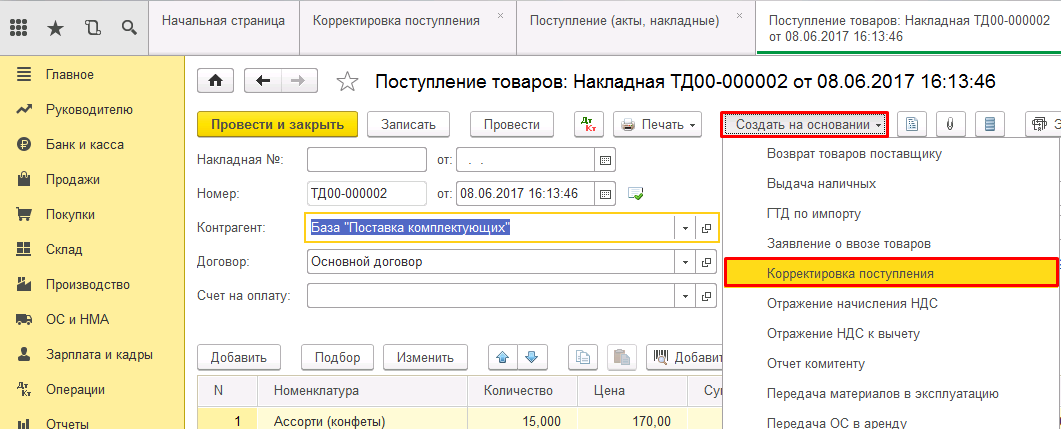

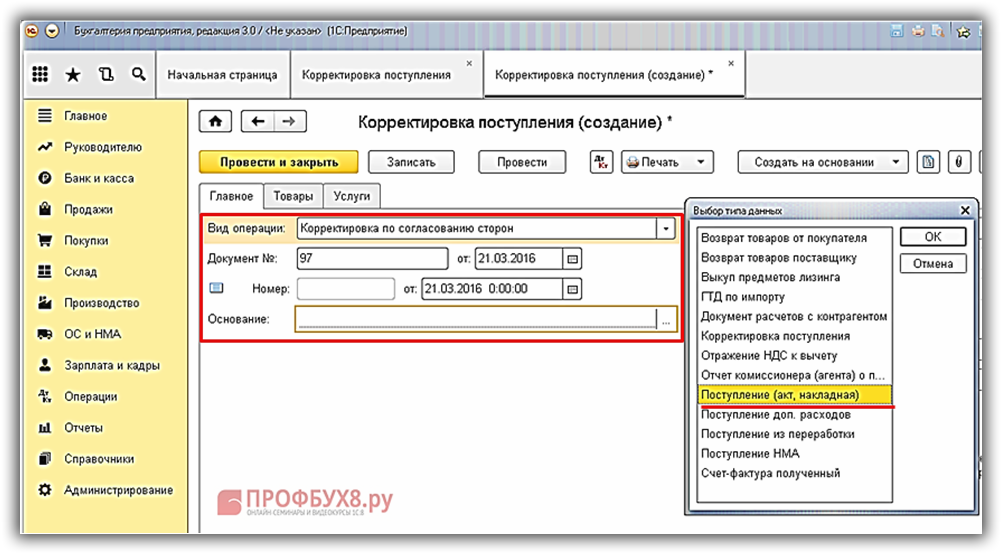

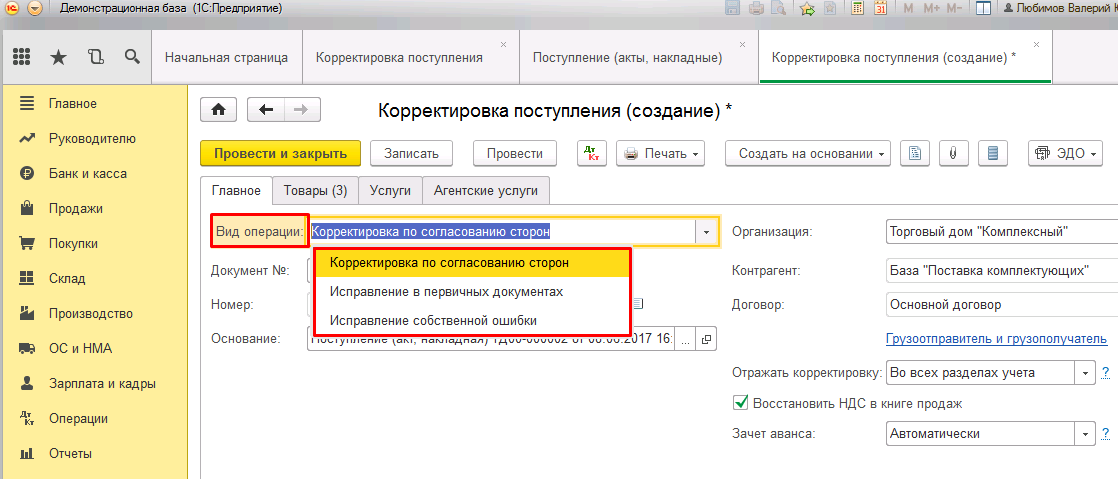

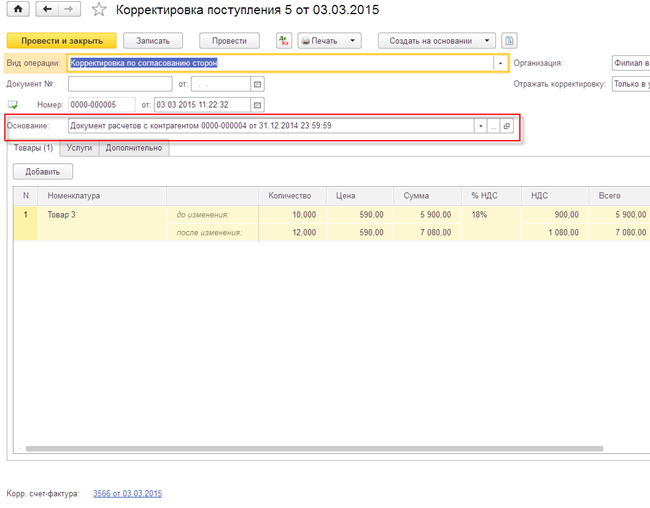

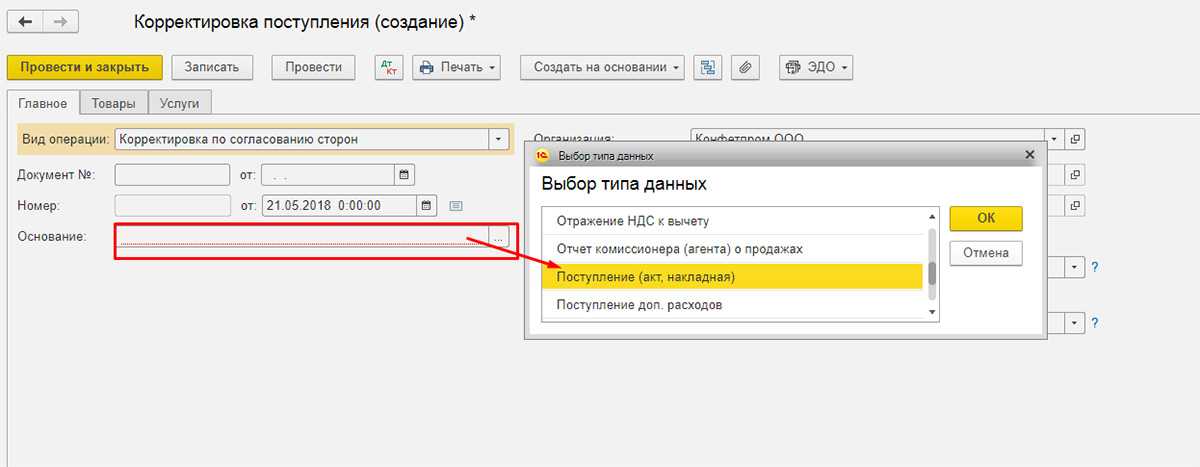

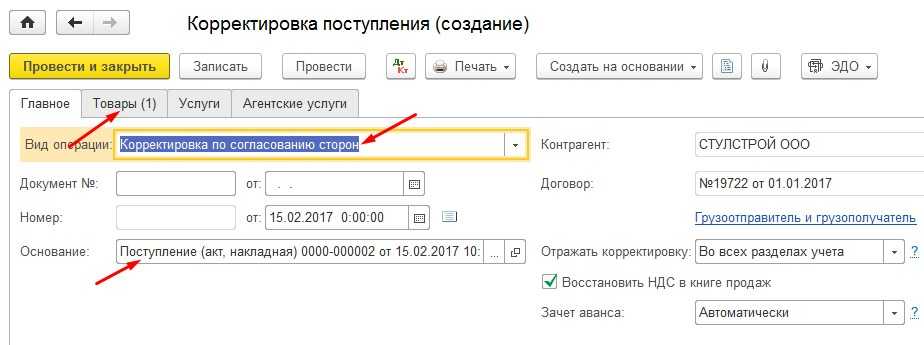

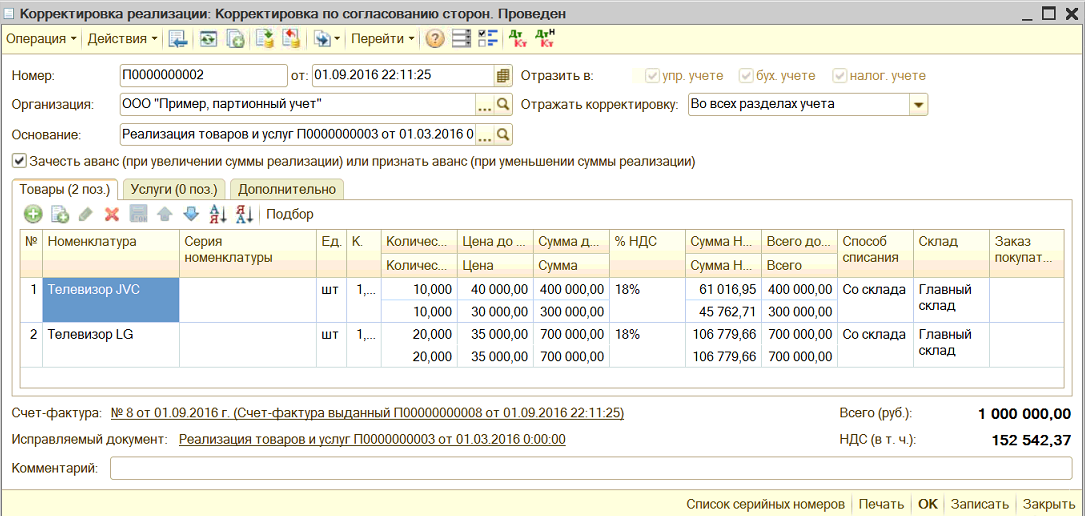

Чтобы добиться такого эффекта нужно изменить вид операции документа на Корректировка по соглашению сторон:

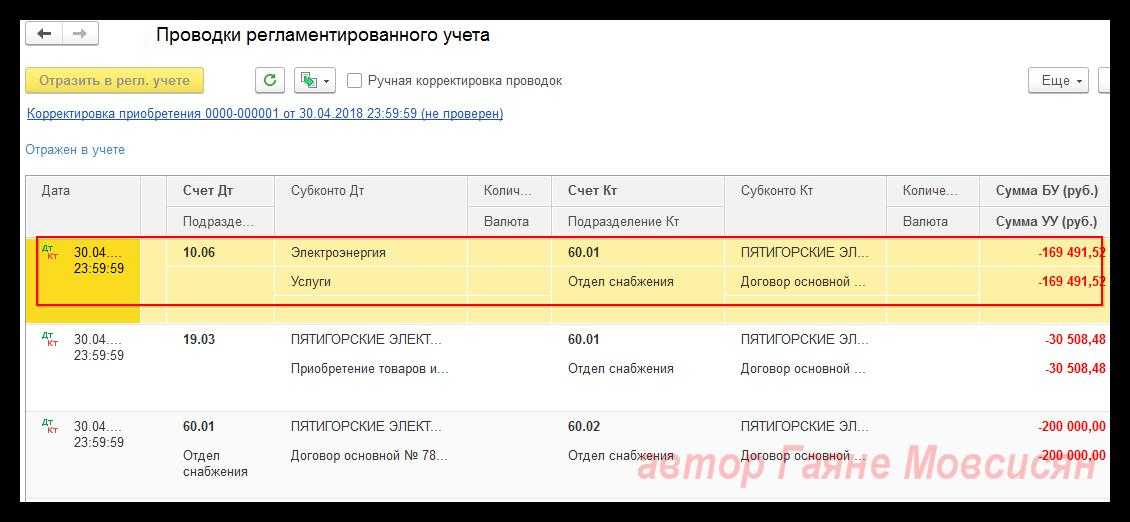

В этом случае получаем проводки документа:

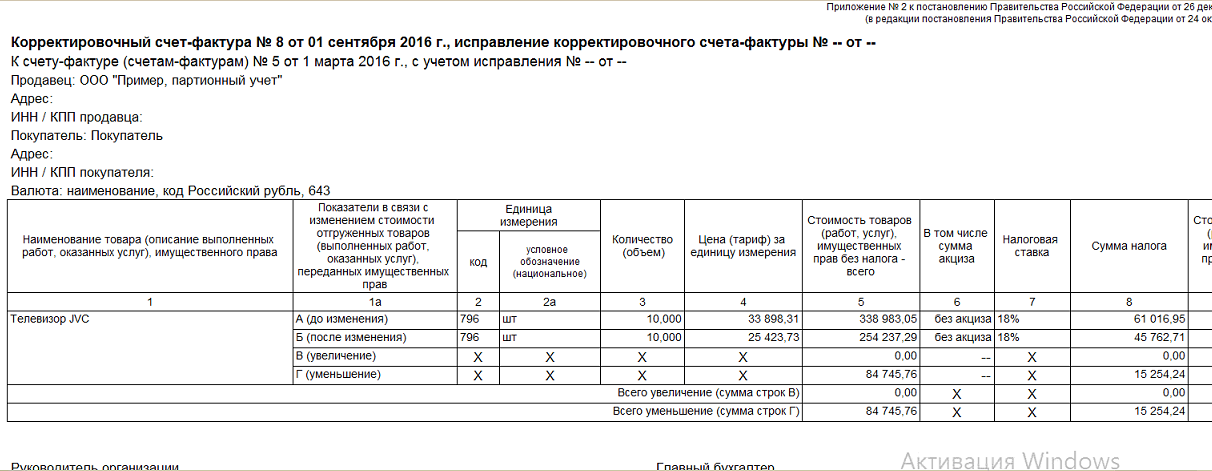

1С включит данные исправления в Формирование книги покупок:

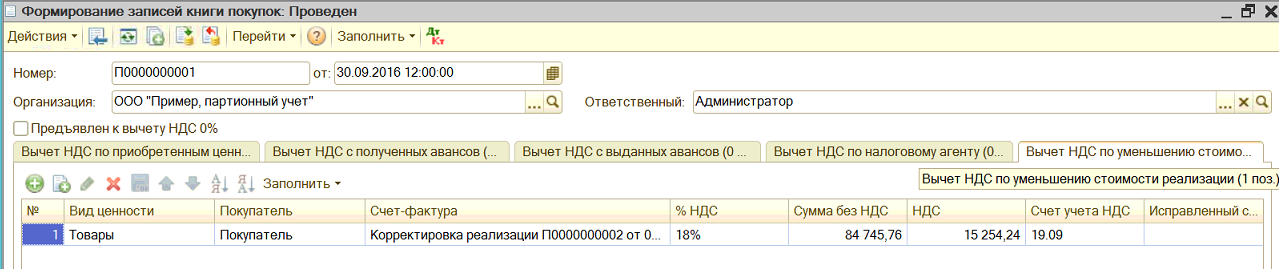

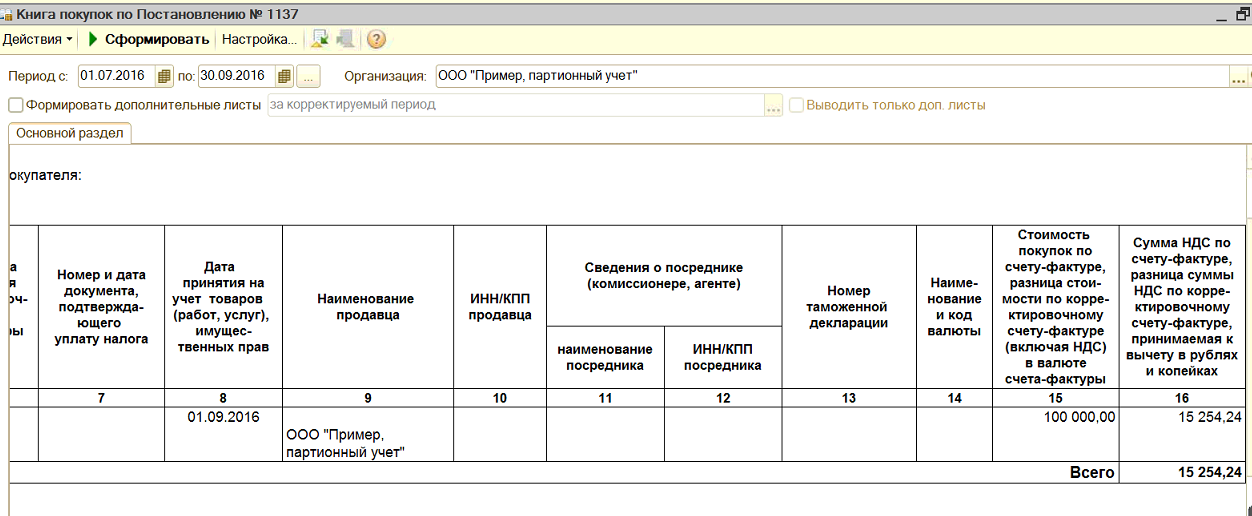

Проводим документы по регистрам НДС и формируем книгу покупок за период корректировки:

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги покупок в периоде корректировки.