Как избежать проблем с бухгалтерами и с учетом вообще

Итак, за все нарушения в компании отвечает, прежде всего, ее директор. Даже если формально и есть возможность возложить ответственность на главбуха, реально взыскать сумму ущерба может быть весьма проблематично.

Поэтому лучше вообще не доводить ситуацию до возникновения проблем с налоговиками и кредиторами. И в этом мы можем вам помочь. Специалисты 1C-WiseAdvice умеют выстраивать учет таким образом, чтобы наши клиенты по ночам спокойно спали, а также были уверены в защищенности средств фирмы и своего личного имущества от претензий.

Для полного спокойствия клиентов мы предусмотрели страхование профессиональной ответственности. При любых ошибках, допущенных нашими специалистами, все убытки заказчика (пени, штрафы и т.п.) будут компенсированы.

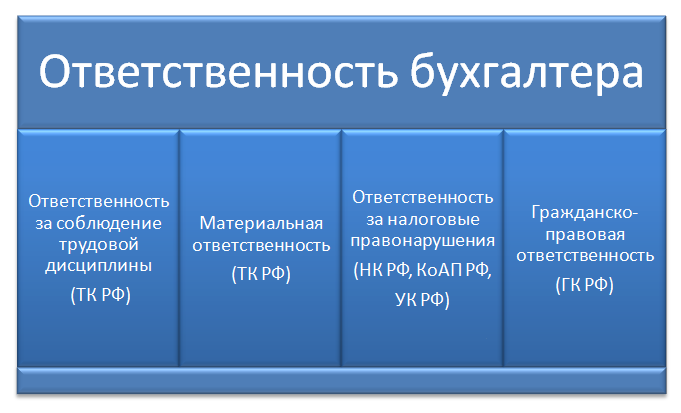

Дисциплинарная и материальная ответственность

Выше было сказано, что в законе № 402-ФЗ обязанности главбуха не конкретизированы. Но в данном случае речь идет о нарушении требований внутренних документов. Поэтому, если в должностной инструкции подробно прописаны обязанности главбуха по ведению учета, то у компании будут все основания, чтобы наказать его по ТК РФ.

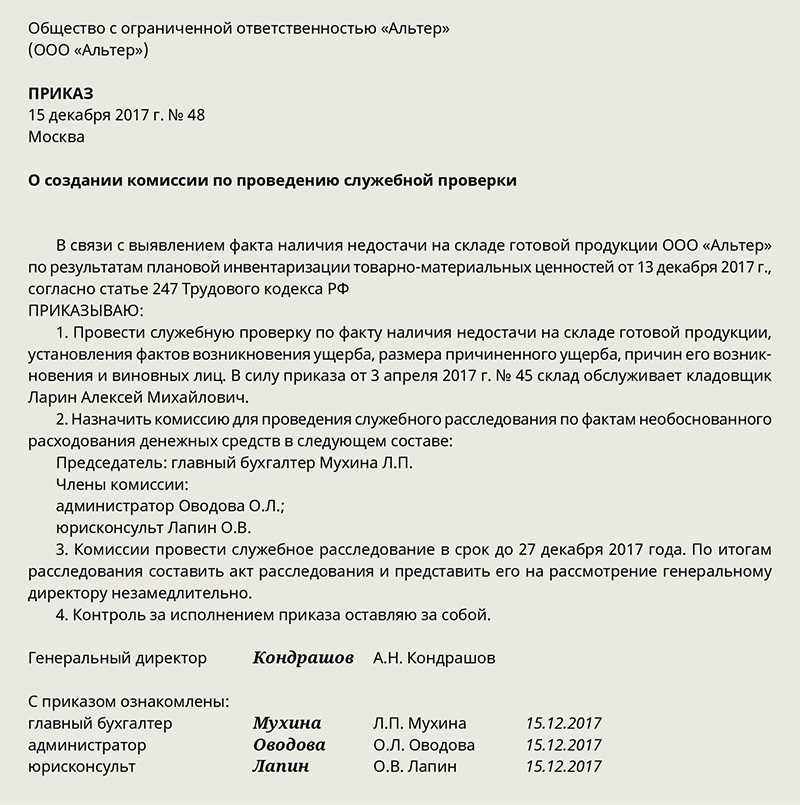

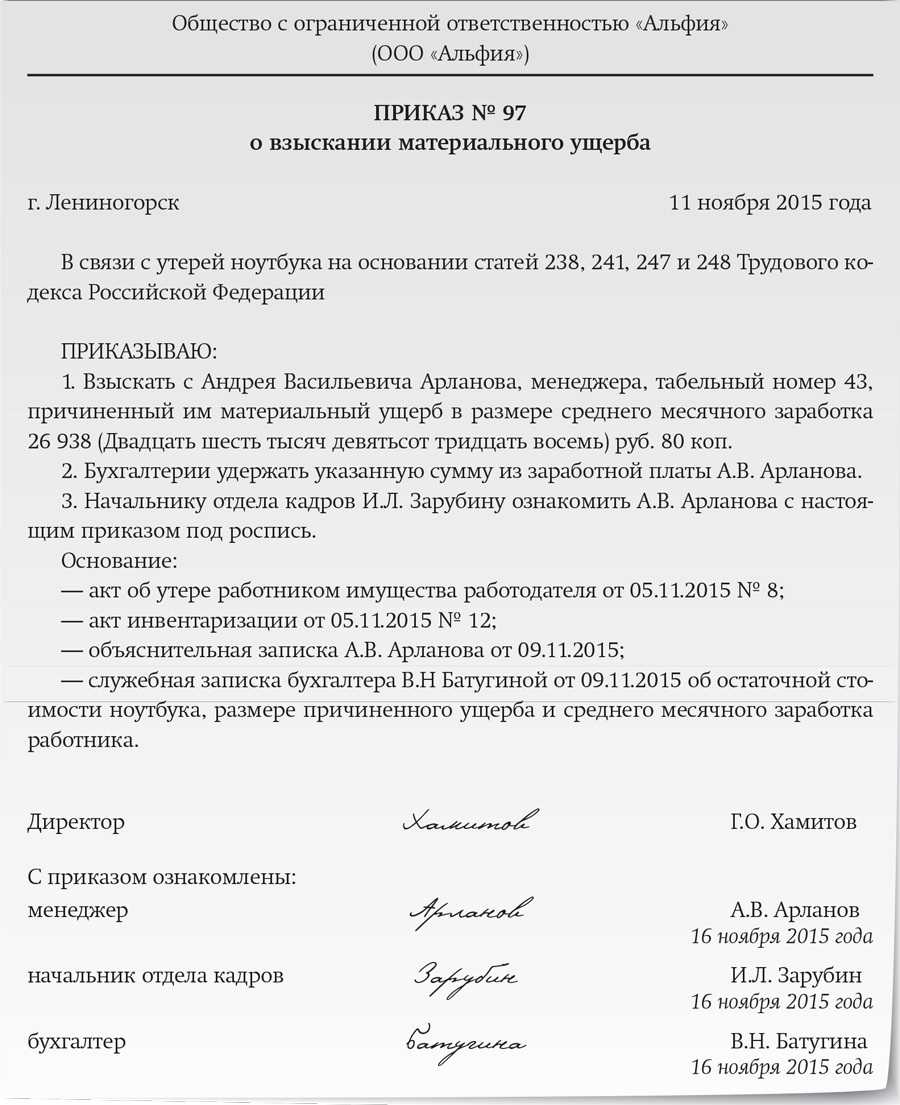

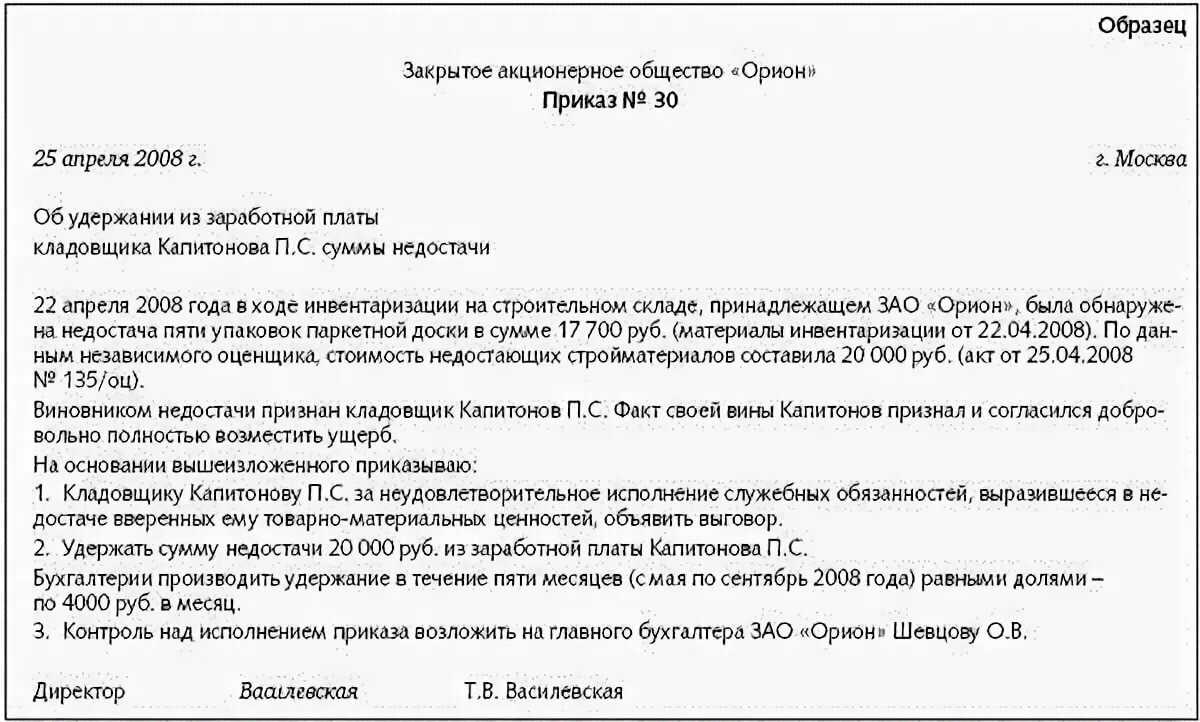

В зависимости от тяжести проступка дисциплинарная ответственность может выражаться в виде замечания, выговора или увольнения (ст. 192 ТК РФ). Кроме того, если организация понесла материальный ущерб, то работник должен его возместить (ст. 238 ТК РФ).

В общем случае ответственность сотрудника ограничивается его среднемесячным заработком (ст. 241 ТК РФ). Но для отдельных категорий должностей, к которым относится и главбух, закон также предусматривает полную материальную ответственность (ст. 243 ТК РФ).

Важно!

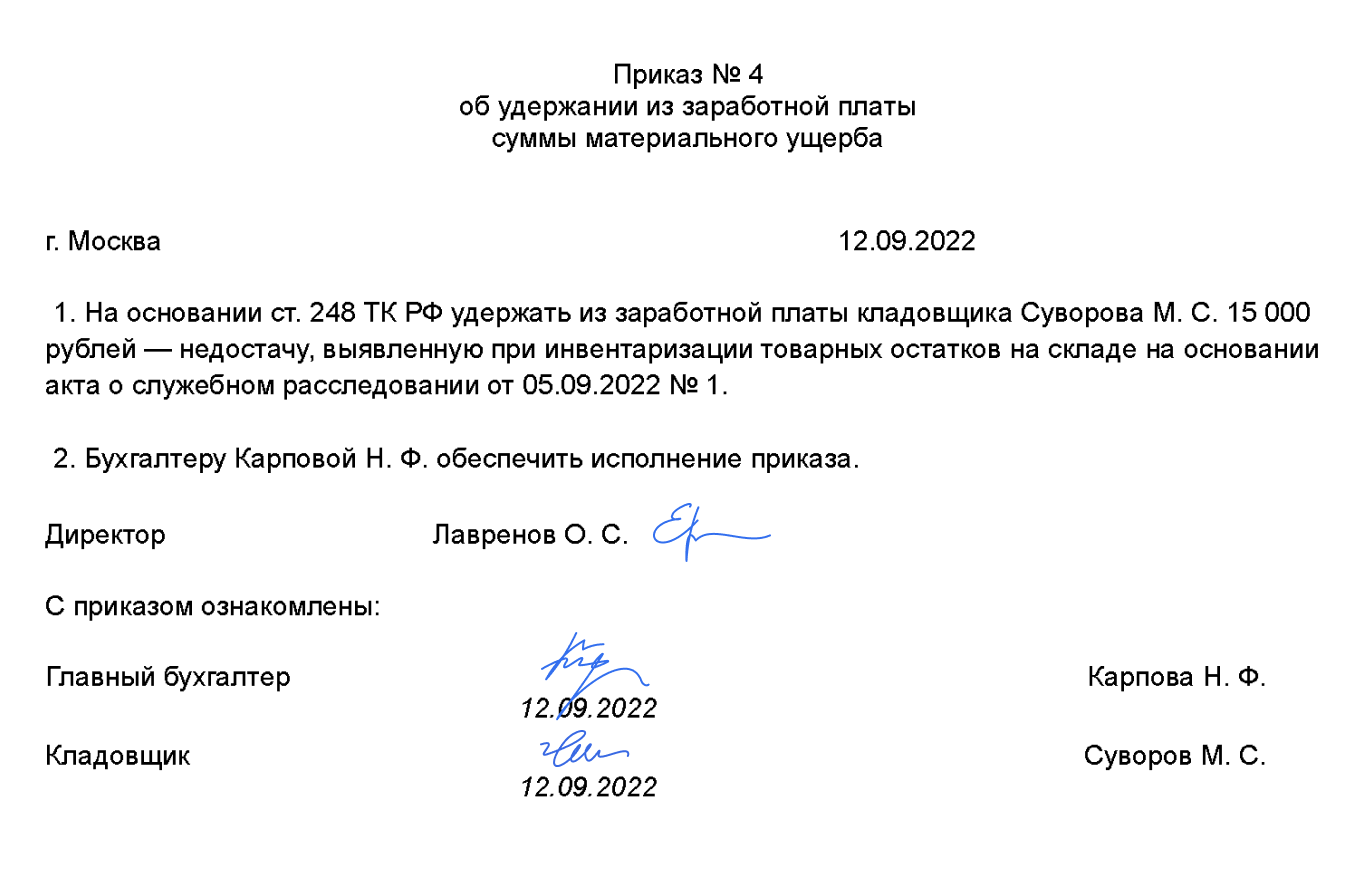

Если сотрудник не согласен с требованиями работодателя, то полная материальная ответственность главного бухгалтера ООО может быть реализована только через суд (ст. 248 ТК РФ).

Материальная ответственность зама главного бухгалтера или ответственность рядового бухгалтера по ТК РФ также возможна. Отличие здесь в том, что рядовой бухгалтер без права подписи обычно отвечает только в пределах среднемесячной зарплаты, если не исполняет обязанности кассира.

Несет ли главбух материальную ответственность

Действующим законодательством предусмотрена материальная ответственность главбуха. Это правило касается всех наемных сотрудников, которые своими действиями причинили ущерб юридическому лицу или предпринимателю. Правило закреплено в статье 238 ТК.

Однако возмещать причиненный ущерб сотрудник в общем порядке должен только в пределах заработной платы за один месяц, что прямо указано в ст. 241. Чтобы обойти это правило и закрепить материальную ответственность главного бухгалтера нужен трудовой договор.

Такую возможность дает руководителю компании статья 243 ТК. Но при этом кодексом ограничены случаи, при которых на главбуха можно возложить полную ответственность за причиненный ущерб.

Главный бухгалтер несет материальную ответственность с учетом таких нюансов:

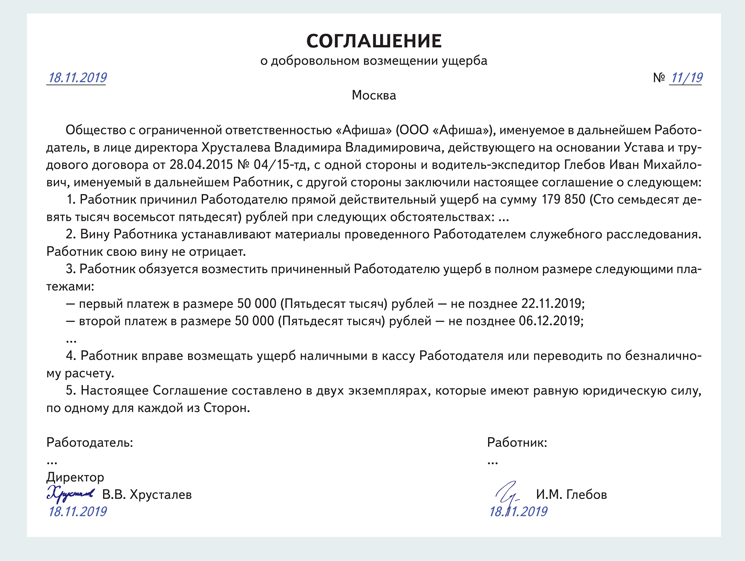

- Это требование должно быть включено в трудовое соглашение, которое заключается при приеме на работу. Составлять и подписывать отдельный договор с бухгалтером нельзя. Отдельный договор заключается только с теми работниками, которые работают непосредственно с ценностями или деньгами. Главбух и другие работники бухгалтерии к ним не относятся.

Таким образом, материальная ответственность главного бухгалтера в ТК РФ хотя и закреплена, привлечь его и взыскать всю сумму причиненного ущерба можно только при заключении трудового соглашения, в котором эта возможность предусмотрена.

Обратите внимание, что потеря денежных средств или материальных ценностей — не единственный ущерб, который может быть причинен действиями бухгалтера. Поэтому чем более подробно будет предусмотрена материальная ответственность главного бухгалтера в трудовом договоре, тем проще будет взыскать с него причиненный ущерб

И доказывание в суде вины наемного работника упростится.

Рассмотрим на примере судебной практики. Суды принимают сторону наемного сотрудника, если работодатель при заключении договора нарушил требования законодательства. Согласно решению одного из судов апелляционной инстанции полная материальная ответственность главного бухгалтера не применяется и лицо освобождается от возмещения материального ущерба, если работодатель не предусмотрел эту возможность в трудовом договоре или составил документ неправильно.

При привлечении к материальной ответственности главбуха также нужно соблюдать два дополнительных требования:

- Работодатель не может взыскать с штатного сотрудника ущерб в большем размере, чем это предусмотрено ТК и другими нормативными актами. Это требование закреплено в статье 232 ТК РФ.

- Перед взысканием ущерба необходимо доказать вину в порядке, предусмотренном ст. 47 ТК.

Если бухучет ведется на условиях аутсорсинга на основании гражданско-правового договора с аутсорсинговой компанией, нормы трудового законодательства не действуют, материальная ответственность главного бухгалтера как наемного сотрудника не рассматривается.

Исполнитель работ, которому поручено ведение учета, возмещает причиненный ущерб в полном объеме согласно требованиям договора. Нет необходимости соблюдать сложную процедуру. Собственник компании или ее руководитель оказываются в более выгодном положении, чем при работе со штатными бухгалтерами.

Что у главбуха могут забрать за долги компании

С бухгалтера могут потребовать все непогашенные долги компании. В таком случае главбух рискует своим движимым и недвижимым имуществом. В первую очередь взыщут деньги, ценные бумаги, транспорт и другое имущество. Во вторую — квартиры, дома, земельные участки.

Забрать могут любое имущество, за исключением активов из статьи 446 ГПК РФ. К примеру, это единственное жилье, предметы домашнего обихода, орудия труда и личная одежда. Потерять можно даже долю в квартире, которая находится в общей долевой или совместной собственности. Но при условии, что у вас нет другого имущества или его недостаточно, чтобы погасить все долги (ст. 255 ГК РФ).

Если же задолженность компании больше, чем ущерб, который причинил главбух, ответственность могут снизить. Но бухгалтер должен доказать, что его ошибка обошлась компании дешевле.

Как сохранить свое имущество

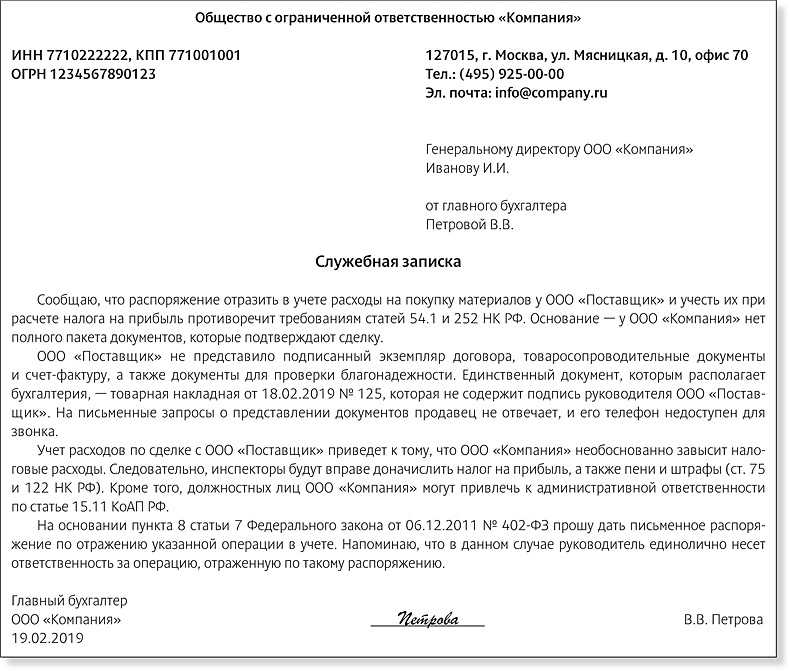

Чтобы вам не пришлось своими деньгами платить по чужим долгам, старайтесь получать указания от директора в письменном виде

Это важно для случаев, когда вы сомневаетесь в законности сделок и операций. Конечно, запрашивать у директора распоряжение или приказ каждый раз трудоемко, да и не нужно. Делайте это, только когда проводите крупные сделки с ненадежными контрагентами

Делайте это, только когда проводите крупные сделки с ненадежными контрагентами.

Доказать свою невиновность помогут должностные инструкции, в которых четко сказано, кто за что отвечает. Поэтому, если в вашей компании однотипные шаблонные инструкции, лучше их переписать.

Еще один способ избежать ответственности — разработайте порядок согласования сделок и закрепите его во внутреннем документе компании, например в приказе. В нем напишите, кто отвечает за выбор поставщиков. Следующим пунктом назначьте сотрудника, который проверяет контрагентов, определяет их надежность и законность сделки. А главбух будет отвечать за отражение этих операций в бухгалтерском и налоговом учете.

«Внешняя» ответственность бухгалтера перед кредиторами

Если при банкротстве компании кредиторы не получают свои средства в полном объеме, то они имеют право взыскать остаток задолженности с тех, кто управлял бизнесом.

В законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве») определено понятие «контролирующих должника лиц» (КДЛ). В перечень возможных КДЛ входит и главный бухгалтер (пп. 3 п. 2 ст. 61.10 закона № 127-ФЗ).

Но на практике, конечно, в первую очередь долги компании взыскивают с ее владельцев и директора. Главный бухгалтер может оказаться «под ударом», если, например, будет доказано его непосредственное участие в «схемах» по выводу активов перед банкротством.

Но не все кредиторы дожидаются, когда пройдет процедура банкротства. Налоговики иногда пытаются взыскать долги перед бюджетом с владельцев и других ответственных лиц работающих компаний.

Одно из таких дел дошло до уровня Конституционного Суда РФ. Причем в качестве виновного лица здесь выступал именно специалист, отвечающий за учет. Сотрудники ИФНС пытались взыскать с бухгалтера ООО «Темп» Ахмадеевой Г.Г. несколько миллионов рублей задолженности организации по налогам.

В целом КС РФ защитил права ответственных лиц (постановление от 08.12.2017 № 39-П) и постановил, что в общем случае взыскивать с них долги работающих компаний нельзя. Но если инспектора докажут, что целью работы компании было только уклонение от налогов, то имущество всех контролирующих организацию лиц может оказаться под угрозой.

Отдельно нужно сказать об ответственности «первых лиц» компании перед кредитными организациями. Банки нередко при выдаче кредитов требуют личное поручительство руководства. Обычно речь идет о владельцах бизнеса и директоре, но иногда в этот список может попасть и главный бухгалтер.

При банкротстве кредиторы могут взыскать долги в течение 10 лет после нарушения (ст. 61.14 закона № 127-ФЗ). Во всех остальных случаях применяется «стандартный» срок исковой давности – три года.

Конституционный суд России разъяснил нормы законодательства по возмещению налоговых недоимок организаций с бывших работников.

Под конец 2017 года Конституционный суд РФ принял знаковое решение, которое должно несколько ограничить налоговиков в попытках взыскать налоговые долги компаний с их руководителей и иных должностных лиц (Постановление от 08.12.2017 № 39-П).

Главная мысль Постановления следующая: компании совершают налоговые «деяния» через физических лиц – как правило, руководителя и главного бухгалтера. За совершенные налоговые правонарушения или преступление должностные лица несут административную либо уголовную ответственность. При этом лица, чьи действия привели к неуплате налогов в бюджет, не освобождаются от обязанности возместить причиненный ими имущественный ущерб.

Вместе с тем взыскание недоимки с гендиректора или главбуха возможно только в двух случаях:

- После внесения в ЕГРЮЛ сведений о прекращении деятельности компании, т.е. если компания ликвидирована.

- После признания компании фактически недействующей.

То есть, если раньше налоговый орган мог обратиться в суд с гражданским иском к руководителю в случае, если налоговики полагали, что компания не в состоянии расплатиться (например, у нее нет или недостаточно активов) и они не смогут взыскать с нее долг. Теперь ситуация изменилась – необходимо, чтобы компания обанкротилась, либо была ликвидирована. Если же компания продолжает работать, в нее поступает хоть какая-то выручка, у налогового органа уже нет достаточных оснований для того, чтобы с руководителя компании взыскивать налоговые недоимки – ответственность по уплате долга останется за компанией.

Практика взыскания налоговых долгов компаний заключается сначала в возбуждении уголовного дела по налоговому составу в отношении должностного лица, затем подача налоговым органом гражданского иска о взыскании налоговой недоимки — «ущерба», причиненного преступлением. Конституционный суд также пояснил, что ни амнистия, ни обвинительный приговор по уголовному делу за налоговые преступления не могут расцениваться судом как факт, безусловно подтверждающий виновность граждан в причинении имущественного вреда.

Важным моментом, обозначенным Конституционным Судом РФ, является порядок определения размера ответственности физического лица. Суд, вынося решение по гражданскому иску, вправе учитывать имущественное положение должностного лица, факт обогащения в результате совершения налогового преступления, степень вины, назначенное ему уголовное наказание, а также иные существенные обстоятельства дела.

Юридическое агентство «СТАТУС» с 2007 года занимается всем спектром юридической деятельности. Специалисты нашего агентства проконсультируют Вас по всем вопросам ведения бизнеса, помогут найти правовой выход из сложной ситуации.

Лайфхаки

| «Пандемия — песочница, в которой под благовидным предлогом тестируют гиперконтроль» | |

| Из менеджеров в слесари. Рабочие профессии вошли в топ-5 сфер с самыми высокими зарплатами | |

| Россиянам начнет не хватать «однушек», цены не упадут. Новости рынка недвижимости | |

| «Ни в одной стране не принимаются законы так быстро, как у нас — просто по воле божьей!» | |

| У «Ашана» минус 66% трафика, «Стокманн» закрывается. Что происходит с ТЦ России? ДАЙДЖЕСТ | |

| Закрыты границы? Гуляйте по району. Неожиданная реакция мозга на новые места | |

| «РФ останется без программистов». Касперская предупреждает Мишустина о кризисе в отрасли |

Уголовные наказания

Уголовная ответственность бухгалтера наступает при соответствии его деяния следующим признакам преступлений:

- Уклонению от уплаты налогов и сборов (ст. 199 УК РФ). Это основная норма, по которой может быть привлечен бухгалтер. Согласно закону, данный деликт совершается либо в форме непредставления декларации, расчетов и иных документов, либо путем внесения в переданные бумаги ложных сведений. Признаком, квалифицирующим подобное нарушение как уголовное преступление, является размер невыплаченных сумм:

- крупный размер должен быть больше 25% общей суммы начисленных налогов и сборов при условии, что эта общая сумма составляет за 3 года более 5 млн руб. либо просто выше 15 млн руб. долга (самая тяжкая санкция — лишение свободы до 2 лет);

- особо крупный размер — это 50% общей суммы начисленных платежей при условии, что они превышают 15 млн руб. за 3 года либо составляют более 45 млн руб. (в этом случае виновному грозит лишение свободы сроком до 6 лет).

- Неисполнению обязанностей налогового агента (ст. 199.1 УК РФ). Данное деяние признается преступлением, если совершено в крупном или особо крупном размере, который определяется аналогично предыдущей норме. Виды санкций также повторяют ст. 199 УК РФ.

- Сокрытию денег либо имущества организации, за счет которых должно производиться взыскание налогов и/или сборов (ст. 199.2 УК РФ). Если долг превышает 2 250 000 руб. (крупный размер), наказанием служит лишение свободы на срок до 3 лет; 9 млн руб. (особо крупный размер) — до 7 лет.

***

Таким образом, главный бухгалтер предприятия как должностное лицо может подвергнуться практически всем видам ответственности, начиная от дисциплинарной и заканчивая уголовной. И это несмотря на то, что закон № 402-ФЗ, непосредственно регулирующий бухгалтерский учет в организации, не содержит никаких статей, касающихся непосредственно данной должности. Для того же, чтобы нерадивый финансист не смог избежать ответственности, работодателю необходимо как можно тщательнее прописать все его обязанности и функции в трудовом договоре и должностной инструкции.

Еще больше материалов по теме — «Налоговые нарушения, санкции, споры».

За что отвечает главбух

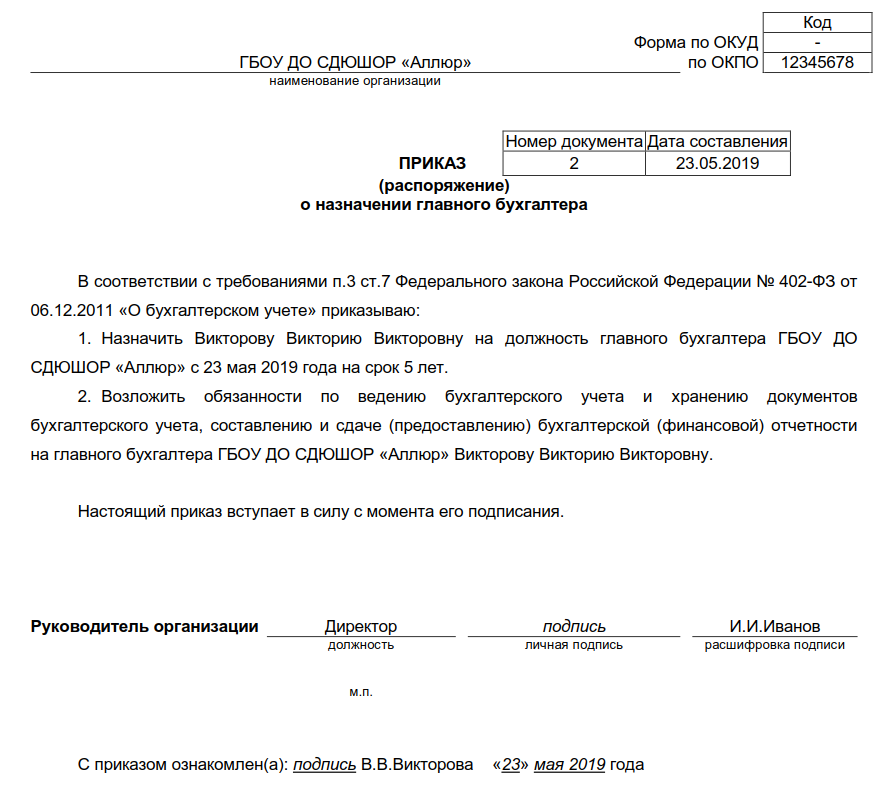

Казалось бы — ответ очевиден: в первую очередь за бухучет. Однако не все так просто. В действующем на сегодня законе от 06.12.2011 № 402-ФЗ «О бухучете» права, обязанности и ответственность главного бухгалтера практически никак не отражены.

Зато в п. 1 ст. 7 закона № 402-ФЗ говорится о том, что за бухучет отвечает директор. В п. 8 этой же статьи 7 разъясняется, как снять ответственность с главного бухгалтера. Для этого главбух должен запросить у директора письменное подтверждение, после чего индивидуальная ответственность за ведение учета (по спорным операциям) ложится на руководителя.

Ответственность главного бухгалтера за налоговые правонарушения — правовое регулирование

Нормативное регулирование вопросов ответственности за налоговые правонарушения осуществляется разделом VI Налогового кодекса РФ (далее — НК РФ), гл. 15 Кодекса РФ об административных правонарушениях (далее — КоАП РФ), ст. 199–199.2 Уголовного кодекса РФ (далее — УК РФ).

Так как бухгалтер, как правило, является работником организации, на него также распространяют действие нормы трудового права, в частности правила гл. 30 Трудового кодекса РФ (далее — ТК РФ) о дисциплинарных санкциях и гл. 39 ТК РФ о материальной ответственности. Однако эти виды наказаний применяются не столько за налоговые деликты, сколько за несоблюдение служащим его трудовых обязанностей (в случае дисциплинарного взыскания) и причинение вреда имуществу предприятия (в случае материальной ответственности).

Помимо выше оговоренного бухгалтер может быть привлечен к гражданско-правовой ответственности как исполнитель по договору об оказании бухгалтерских услуг. Однако и в этом случае нарушения носят частный характер и не будут являться предметом внимания со стороны властных органов, имеющих карательные полномочия. Гражданско-правовая ответственность регулируется Гражданским кодексом РФ (далее — ГК РФ) и иными нормами в рамках гражданского законодательства.

Можно ли привлечь главбуха к ответственности после его увольнения?

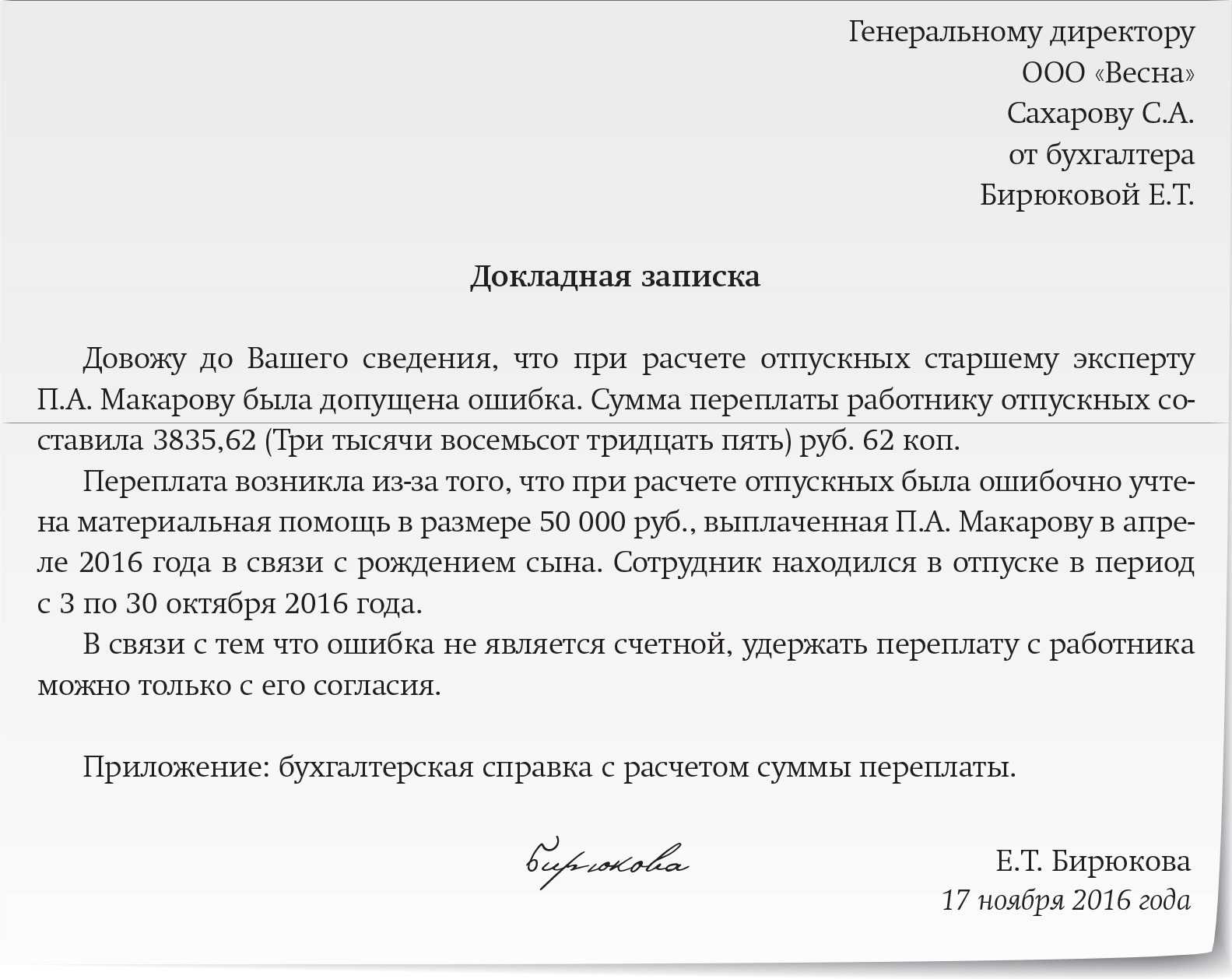

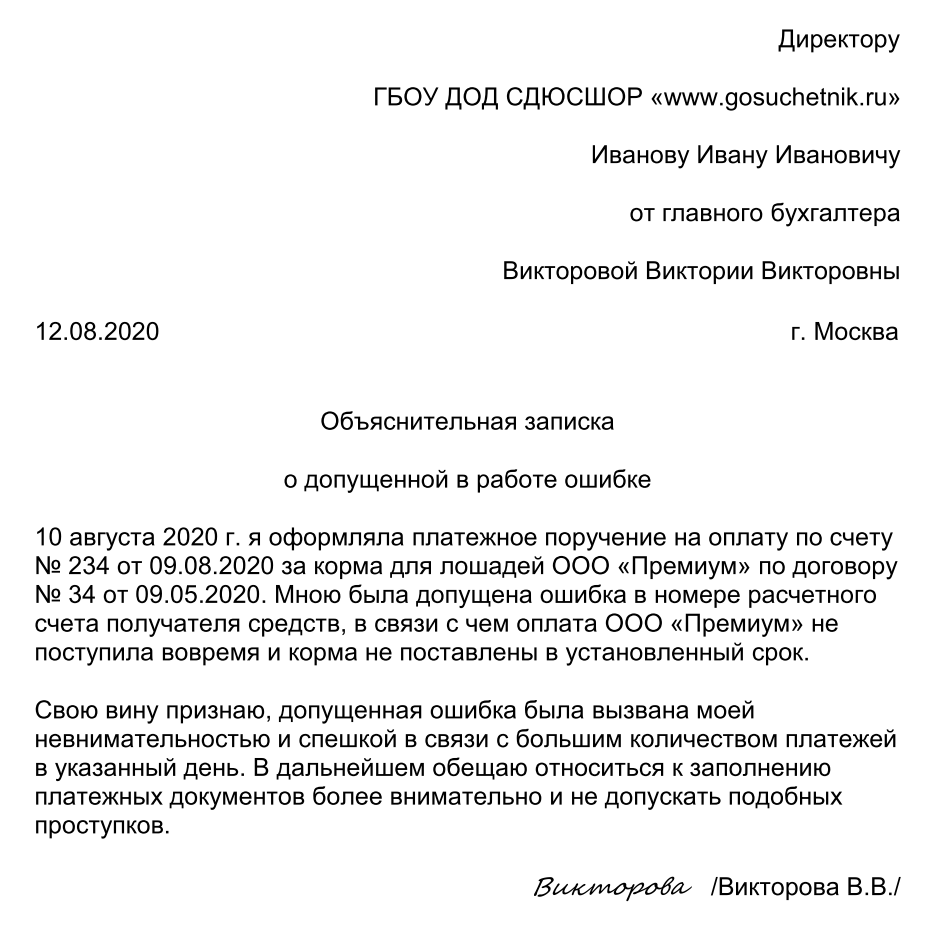

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день

Пределы ответственности главного бухгалтера

Главный бухгалтер — это второе лицо в организации, и круг его полномочий достаточно широк. Однако закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) требует от предприятия вести бухгалтерский учет (п. 1 ст. 6). Более никаких разъяснений законодатель не дает. Отсюда вопрос: за что же отвечает главный бухгалтер?

По этой теме существует три основных мнения:

Одни специалисты напоминают, что помимо закона № 402-ФЗ существует целый пласт нормативных актов, регулирующих бухгалтерский учет

Поэтому краткая заметка в законе не отменяет соблюдения остальных предписаний и не влияет на объем обязанностей бухгалтера.

Другие полагают, что законодателю важно получать правильно составленные документы и вовремя оплачиваемые налоги (сборы). Кто на предприятии будет это обеспечивать, властным органам все равно

В связи с этим отношения с бухгалтером уходят в область только трудового законодательства.

Третьи эксперты исходят из того, что в п. 8 ст. 7 закона № 402-ФЗ прописано: в случае расхождения мнений между бухгалтером и руководителем последний берет всю ответственность на себя. Следовательно, в иных случаях оба должностных лица несут как минимум субсидиарную ответственность за бухгалтерский учет.

С учетом всех мнений можно сделать вывод, что меры ответственности за налоговые правонарушения устанавливаются законодателем, а основания ответственности бухгалтера определяются трудовым договором и должностной инструкцией. Если несоблюдение требований таких документов влечет ответственность в силу закона, то бухгалтер может быть к ней привлечен.

Налоговые правонарушения

Все налоговые правонарушения по тяжести последствий можно разделить на 2 большие группы:

- Преступления. Они описаны УК РФ, их следствием является привлечение к уголовной ответственности.

- Проступки. Они подразделяются на две группы (критерий дифференциации — правовой источник, регулирующий конкретный деликт).

- административные деяния, подпадающие под юрисдикцию КоАП РФ;

- налоговые проступки, поднадзорные НК РФ.

Основными признаками правонарушения в общем случае являются:

Совершение в форме действия или бездействия. Налоговые правонарушения, как правило, выражаются именно в бездействии, т. е. невыполнении налоговых обязанностей.

Противоправный характер действия/бездействия, а при совершении преступления — еще и общественно опасный.

Виновность проступка (т. е

он совершен умышленно или по неосторожности). Если вина не доказана, санкция не налагается.

Наличие наказания за данный деликт

Обратите внимание, что применение мер за налоговое правонарушение не освобождает лицо от уплаты пени, так как она не является мерой административной, налоговой или уголовной ответственности.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Вывод

Теоретически главный бухгалтер может отвечать за нарушения в учете перед самой организацией, кредиторами и государственными органами.

Но на практике в большинстве случаев «внешнюю» ответственность за все нарушения несет директор.

В процессе осуществления хозяйственной деятельности руководство компании может принимать опасные решения и осуществлять операции с риском получить негативные налоговые и иные последствия. Причем отвечать за такие действия придется в том числе и главному бухгалтеру. На примерах сложившейся судебной практики рассмотрим: как и за какие преступления бухгалтер несет уголовную ответственность.