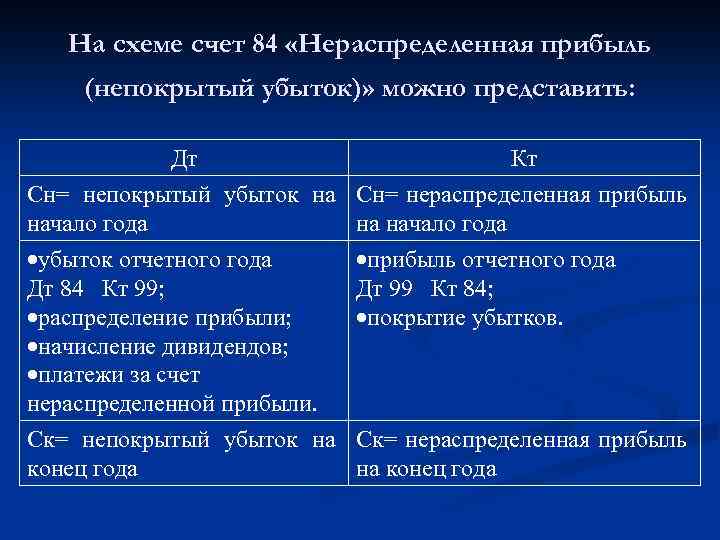

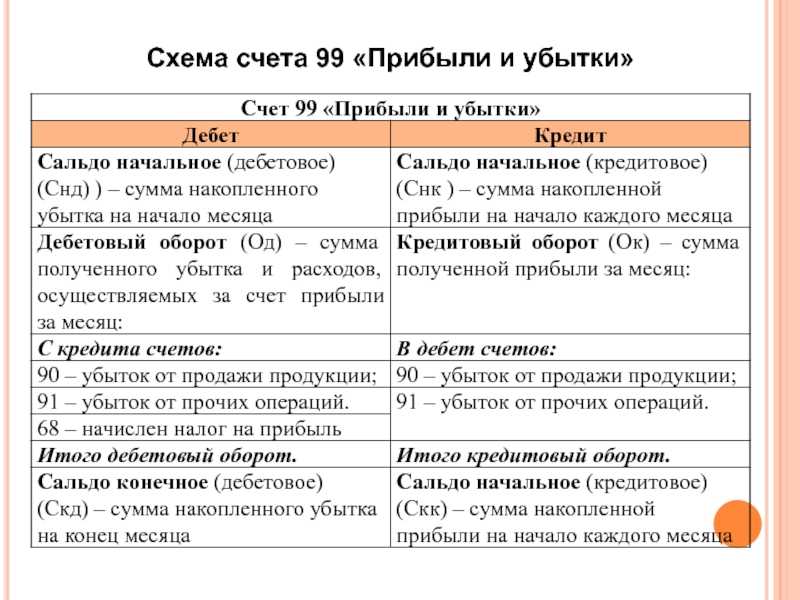

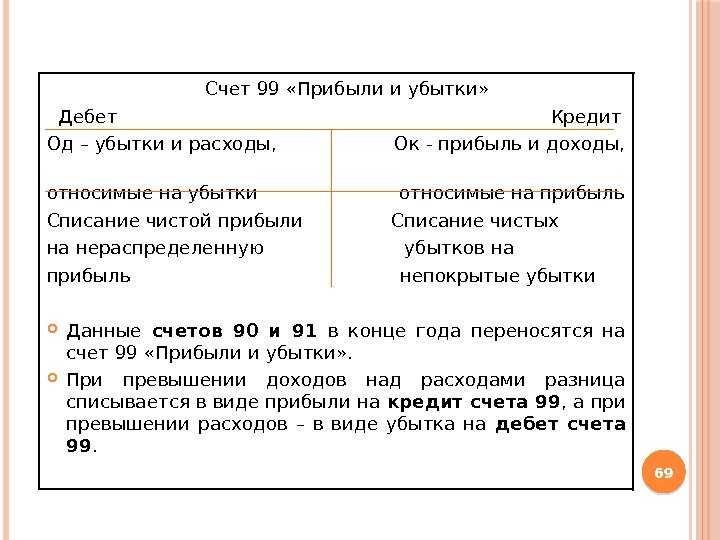

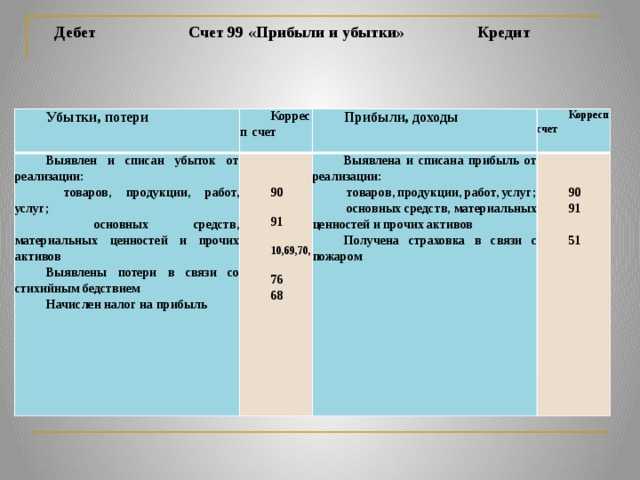

Сальдо

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения

. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте

. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная

. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки

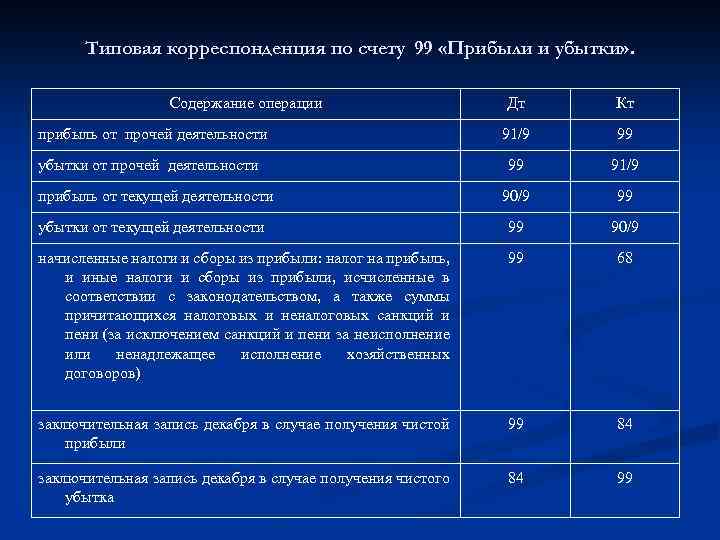

:

-

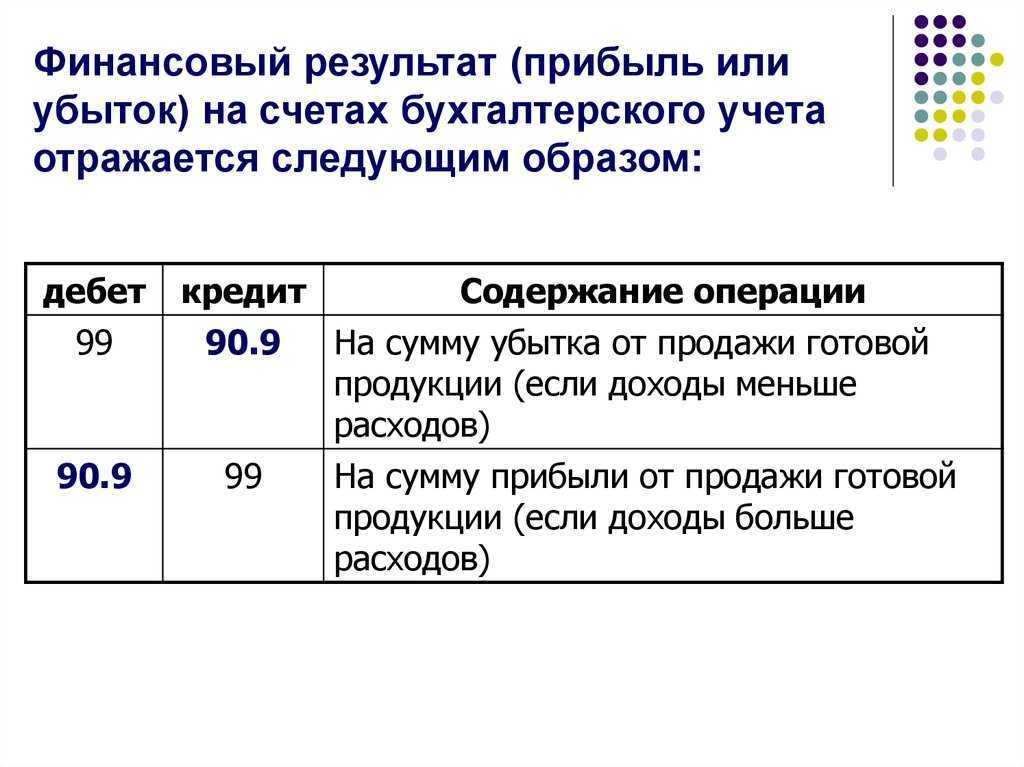

Д 90.9 Кт 99

– размер полученного дохода от реализованных товаров, услуг и т.д.; -

Д 99 Кт 90.9

– в случае причиненного убытка.

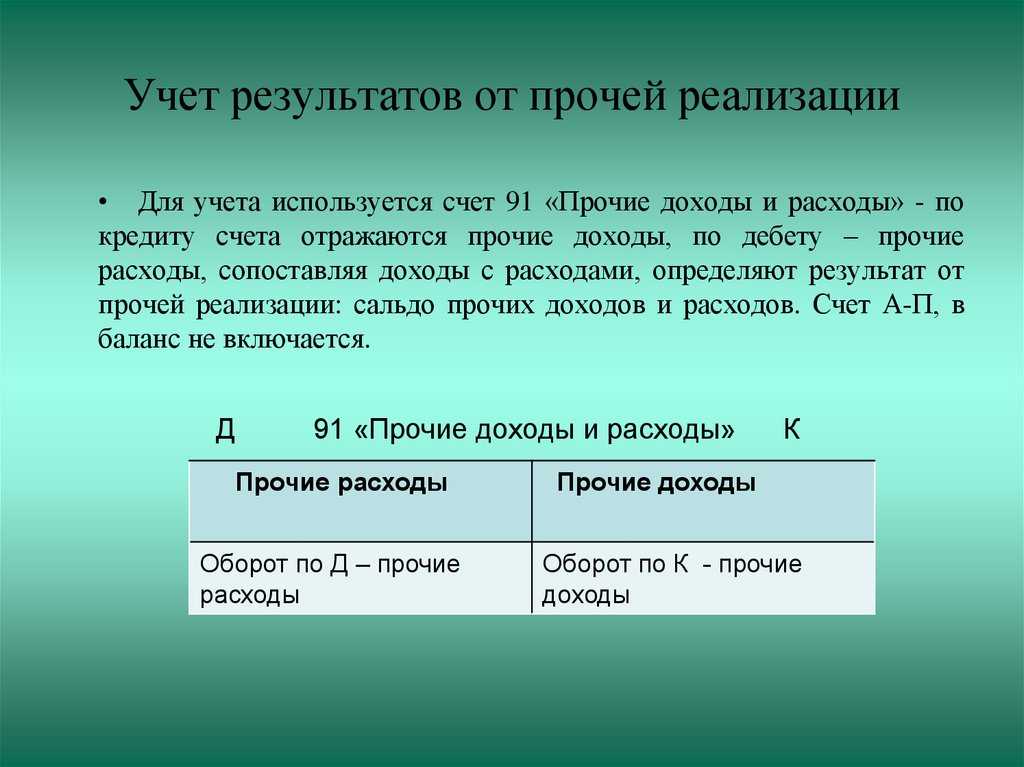

Также закрытию подлежит счет 91 – прочие доходы и расходы:

-

Д 91.9 Кт 99

– получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия. -

Д 99 Кт 91.9

– нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

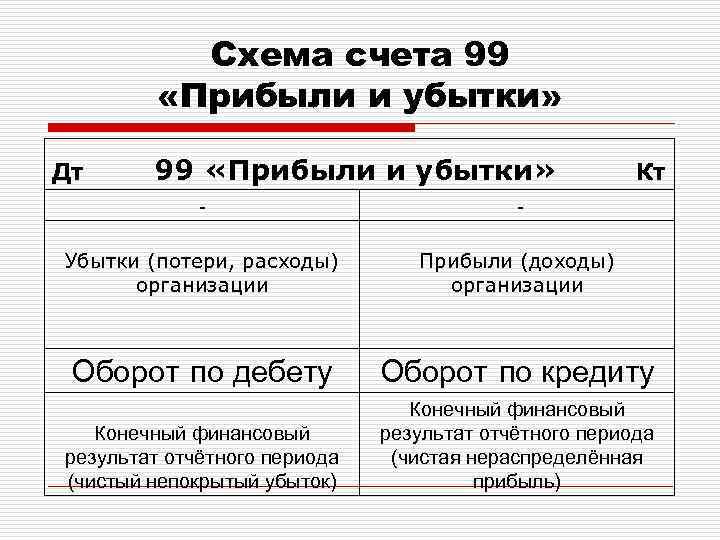

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца

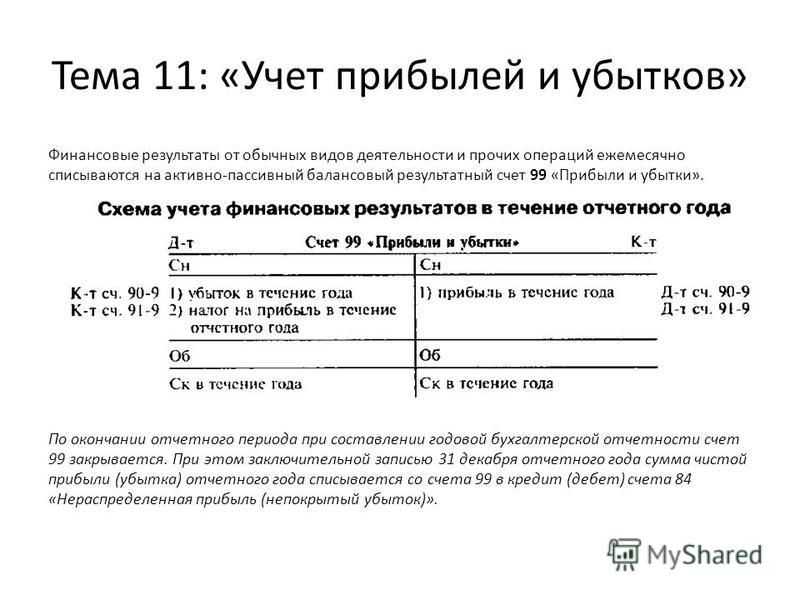

. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

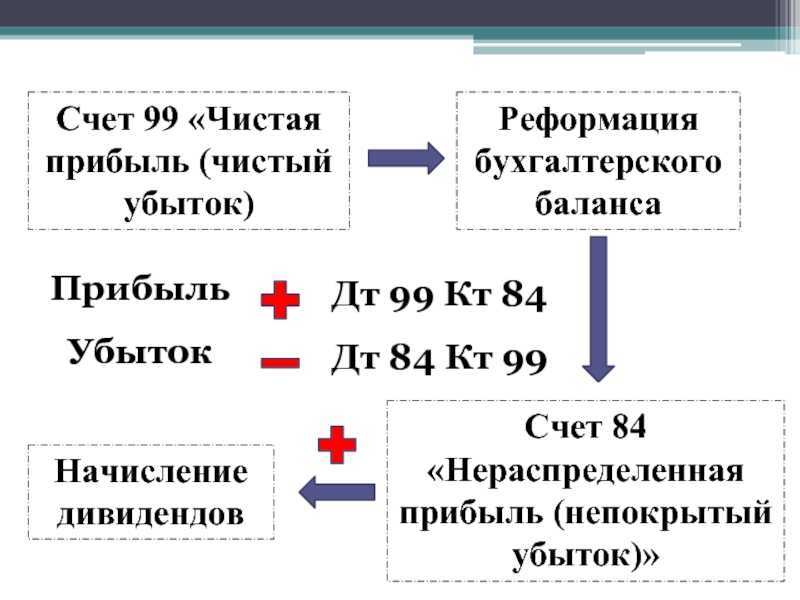

С первого числа нового года счет 99 становится чистым (обнуляется)

. Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

Следующие проводки:

-

Д 99 Кт 84

– учитывается полученный за год доход от деятельности организации. -

Д 84 Кт 99

– отображается годовой убыток фирмы.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций

, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Бухгалтерские счета предназначены для того, чтобы фиксировать в них все денежные операции. В настоящем обзоре будет подробно рассмотрен 99 счет «Прибыли и Убытки». Читатель узнает о том, какие функции он выполняет, может ли иметь собственные категории, как с ним работать и закрывать. Информация сопровождается примерами, помогающими лучше раскрыть тему.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

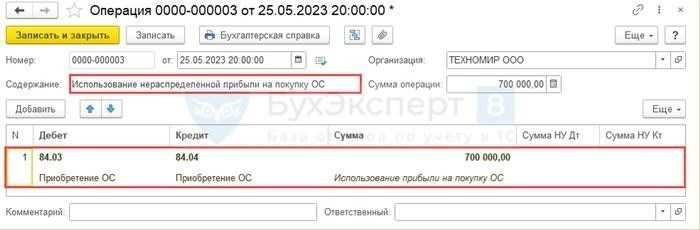

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Как закрыть

Если организация функционирует на УСН, происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, и 99.

В письменном виде это отображается следующим образом

:

-

Д 90, 91 Кт 99

либо Д 99 Кт 90, 91

– это означает, что произошло закрытие счетов доходов. -

Д 99 Кт 84

либо Д 84 Кт 99

– учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

-

Д 90.9 Кт 99

либо Д 99 Кт 90.9

– формируются данные о доходах или убытках от основной деятельности организации. -

Д 99 Кт 84

– отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса

. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

-

Д 84 Кт 75

– содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года . -

Д 84 Кт 80

– отчисления на увеличение объема УК. -

Д 84 Кт 82

– составление базы резервного капитала. -

Д 84.3 Кт 84.2

– использование части от НРП с целью покрытия убытка накопившегося за отчетный год.

Особенности аналитического учета по счету 99

При наличии существенных оборотов по счету 99 возможно создание к нему следующей аналитики (за основу возьмем указания, содержащиеся в приказе № 654):

- счет 99.1 — прибыль/убытки от обычного вида хоздеятельности (продажа готовой продукции/товаров, оказание услуг и пр.);

- счет 99.2 — прибыль/убытки от операционной хоздеятельности (продажа основных средств, ценных бумаг, НМА);

- счет 99.3 — прибыль/убытки, выявленные от внереализационных хозопераций (путем сопоставления расходов/доходов на счете 91);

- счет 99.4 — чрезвычайные поступления (например, если выплачена страховка при пожаре);

- счет 99.5 — чрезвычайные расходы (гибель имущества при стихийных бедствиях);

- счет 99.6 — платежи в бюджет по налогу на прибыль и финсанкции;

- счет 99.7 — прибыль/убыток в отчетном периоде (выявленный результат путем сопоставления совокупных данных по субсчетам 99.1–99.6).

При этом строго следовать данной аналитике необязательно. Предприятие (или ИП) может разработать ее самостоятельно с учетом собственных потребностей в детализации.

Отражение ПНО по счету 99

Аудиторская фирма «Контроль Плюс» ежемесячно рассчитывает налог на прибыль от суммы фактически полученной прибыли.

По итогам сентября 2015 «Контроль Плюс»:

- оказаны аудиторские услуги на сумму 145 300 руб.;

- начислена зарплата аудиторам и консультантам — 64 200 руб.;

- начислены страховые взносу на зарплату персоналу — 19 388 руб.

По состоянию на 30.09.2015 зарплата аудиторам выдана не была, оплата за выполненные услуги от заказчиков не поступила.

15.09.2015 аудитор Савельев В.П. провел представительскую встречу с потенциальными клиентами «Контроль Плюс», в связи с чем понес расходы в сумме 3120 руб. Данные расходы были возмещены Савельеву в полном объеме и учтены при расчете налога на прибыль 2568 руб. (64 200 руб. * 4%).

Бухгалтер «Контроль Плюс» сделал в учете такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90.01.1 | Выручка от оказанных аудиторских услуг | 145 300 руб. | Акты оказанных услуг |

| 68 НДС | 77 | ОНО (отложенное налоговое обязательство) разницы между выручкой в налоговом и бухучете (145 300 руб. * 20%) | 29 060 руб. | Акты оказанных услуг |

| 26 | 70 | Начислена зарплата аудиторам за сентябрь 2015 | 64 200 руб. | Зарплатная ведомость |

| 09 | 68 НДС | ОНА (отложенный налоговый актив) разницы между начисленной зарплатой в налоговом и бухучете (64 200 руб. * 20%) | 12 840 руб. | Зарплатная ведомость |

| 26 | 69 | Начислены страховые взносы на зарплату за сентябрь 2015 | 19 388 руб. | Зарплатная ведомость |

| 09 | 68 НДС | ОНА разницы между страховыми взносами в налоговом и бухучете (19 388 руб. * 20%) | 3 878 руб. | Зарплатная ведомость |

| 26 | 71 | Списаны представительские расходы, понесенные Савельевым | 3 120 руб. | Авансовый отчет |

| 99.02.3 | 68 Налог на прибыль | ПНО (постоянное налоговое обязательство) разницы представительских расходов в налоговом и бухучете ((3120 руб. — 2568 руб.) * 20%) | 110 руб. | Авансовый отчет |

| 90.2 | 26 | Списана себестоимость оказанных аудиторских услуг (64 200 руб. + 19 388 руб. + 3 120 руб.) | 86 708 руб. | Расчет себестоимости |

| 90.9 | 99.01.1 | Полученная прибыль по итогам сентября 2015 (145 300 руб. — 86 708 руб.) | 58 592 руб. | Оборотно-сальдовая ведомость |

| 99.01.1 | 68 Налог на прибыль | Условный расход по налогу на прибыль (58 592 руб. * 20%) | 11 718 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | ОНА с убытка, не признанного в сентябре 2015 (2568 руб. * 20%) | 514 руб. | Бухгалтерская справка-расчет |

Закрытие счета 99

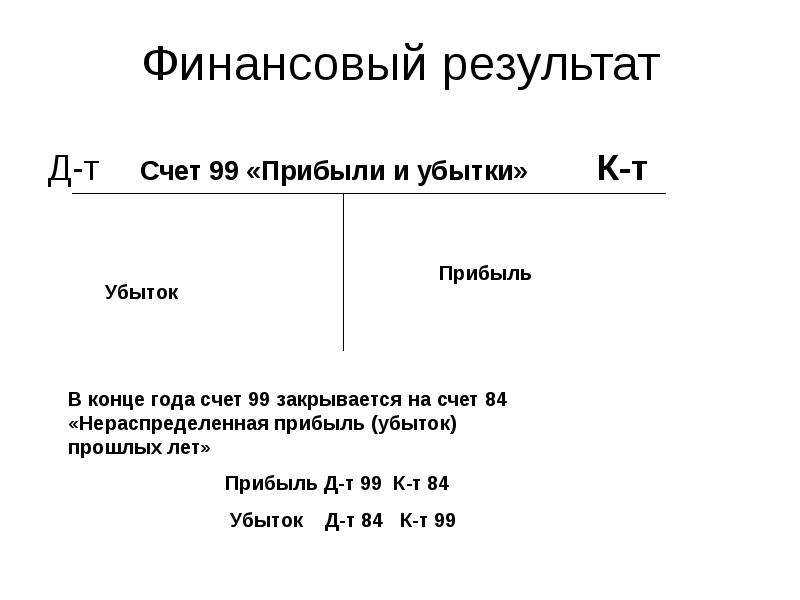

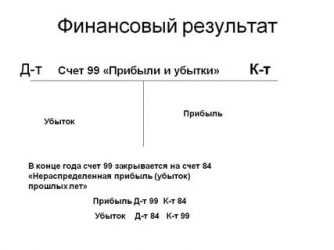

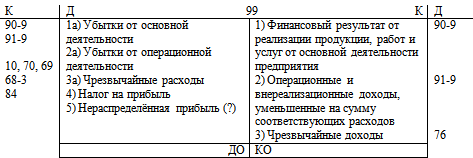

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

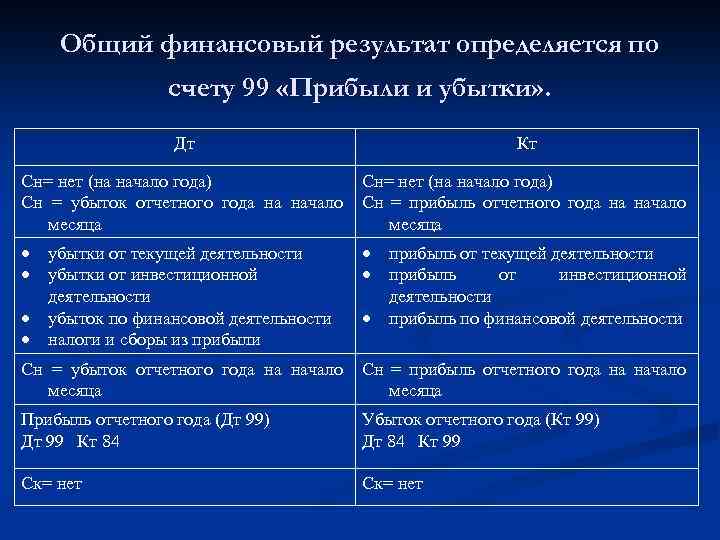

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

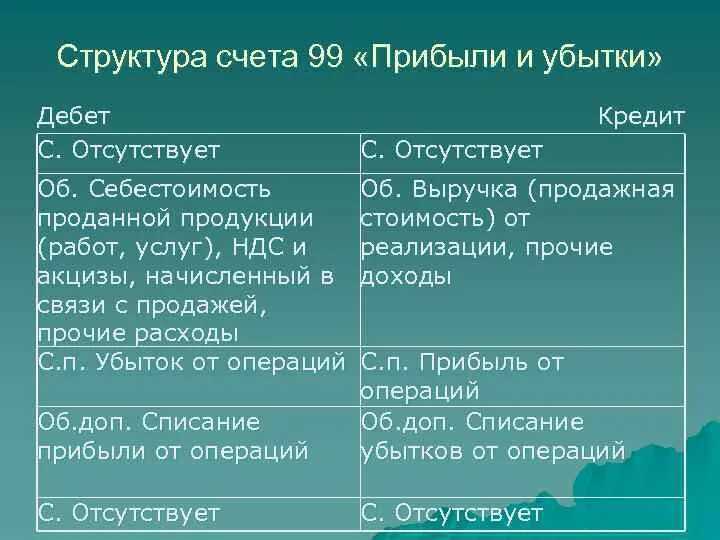

Главной задачей каждой организации является получение прибыли. При этом необходимо учитывать каждую осуществленную хозяйственную операцию, так как она непосредственно влияет на формирование конечного результата деятельности. Размеры возникшей прибыли (или понесенного убытка) можно узнать только при полном и систематическом накоплении соответствующей информации на специальном балансовом счете 99.

Счет 99 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Прибыль и убыток на счете 99

Прибыль на счете 99 распределяется между различными видами использования в соответствии с методикой бухгалтерского учета. Часть прибыли может быть использована для формирования резервных фондов, благотворительности или других целей. Оставшаяся чистая прибыль может быть направлена на закрытие убытков или использована по усмотрению руководства.

На счете 99 можно использовать подсчеты или субсчета для более детального анализа прибыли и убытков. Например, можно разделить прибыль на подсчеты, отражающие прибыль от различных видов деятельности компании или отдельных акционерных фондов.

Отражение убытков на счете 99 также имеет свою методику и может быть использовано для обязательного назначения средств или создания резервного фонда для покрытия убытков компании.

Пример отражения прибыли и убытков на счете 99:

На начало года на счете 99 были остатки прибыли от предыдущих периодов в размере 10 000 рублей. В течение года была получена чистая прибыль в размере 50 000 рублей, которая была списана на счет 99. Также были образованы резервные фонды на сумму 5 000 рублей. В конце года получен убыток в размере 20 000 рублей, который также был отражен на счете 99. Таким образом, на конец года на счете 99 будет остаток прибыли в размере 35 000 рублей.

Субсчета

В законодательстве субсчета к сч.99 не предусмотрены. Однако для более четкой классификации данных, а также исходя из требований организации управления бухучета в бухгалтерии могут использоваться следующие субсчета:

- 99-1 — агрегирование информации по результатам от основного вида деятельности предприятия (производство, продажа товаров, оказание услуг).

- 99-2 — объединение финансовых результатов от других видов деятельности предприятия.

- 99-3 — для агрегирования финансовых результатов от операций, не относящихся к основному производственным операциям.

- 99-4 — доходы, полученные в результате чрезвычайных происшествий.

- 99-5 — расходы и убытки, понесенные в результате чрезвычайных обстоятельств.

- 99-6 — здесь происходит накопление информации о начислении налога на прибыль, а также штрафных санкций, пени в бюджет государства.

- 99-7 — на этом субсчете отражается финансовый результат, который был получен путем сопоставления всех прибылей и убытков, учитывающихся на остальных субсчетах.

Обратите внимание! Этот список не является полным списком всех субсчетов 99. При необходимости бухгалтер имеет право организовывать учет в разрезе других видов сведений, открывать субсчета 3 или 4 уровня, а также присваивать им другие названия

Счет 99 в бухгалтерском учете (нюансы)

- Назначение счета 99

- Основные проводки со счета 99

- Особенности аналитического учета по счету 99

- Отражение штрафных санкций

- Итоги

Назначение счета 99

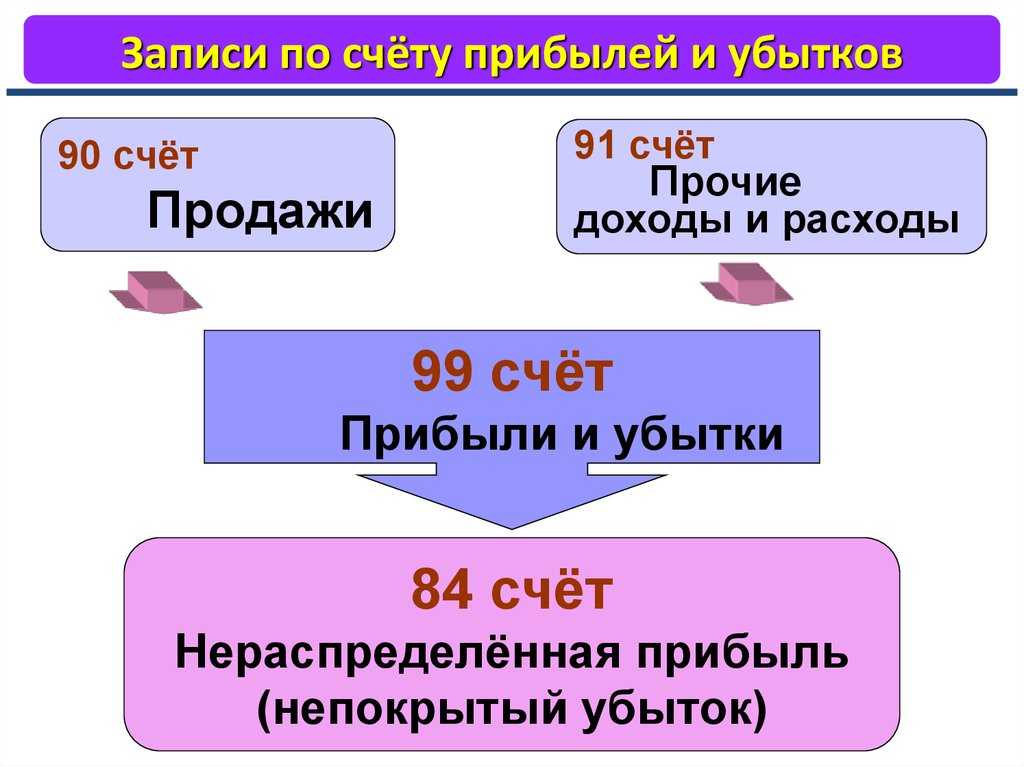

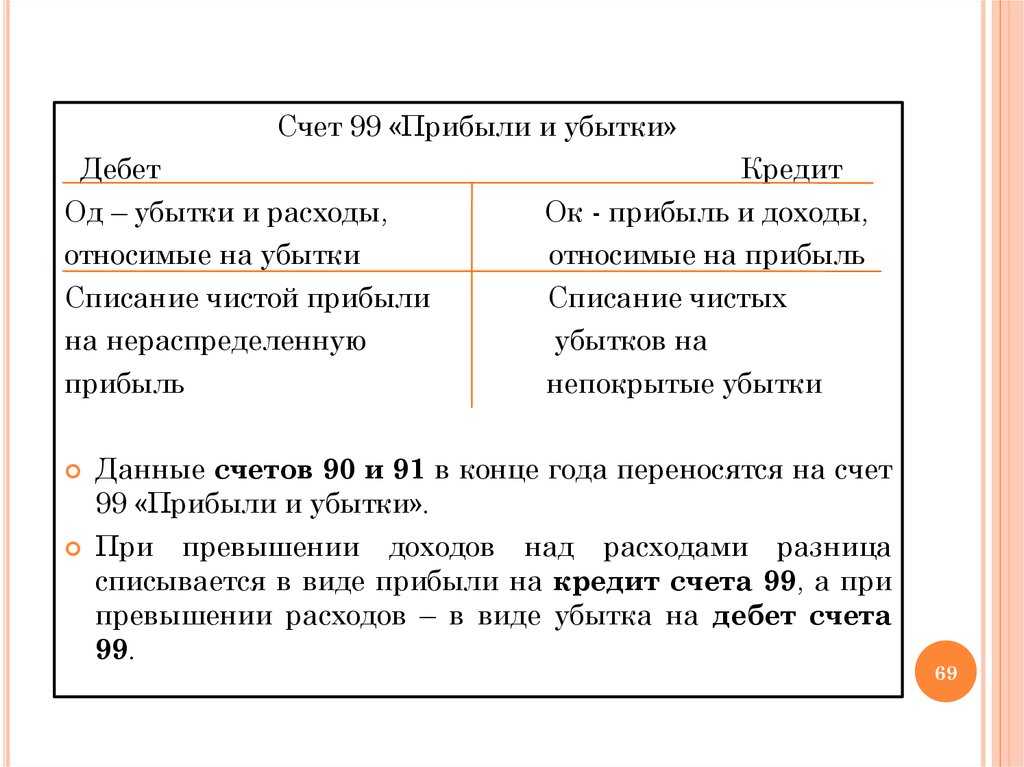

На протяжении всего года на счете 99 аккумулируется информация о полученной прибыли/убытках как от основного вида деятельности, так и от прочих операций. В конце отчетного года по счету 99 сопоставляются обороты по дебету и кредиту, и счет закрывается путем списания остатка на счете 84.

Больше информации об учете финрезультатов вы получите при ознакомлении со статьей «Бухгалтерский учет и анализ финансовых результатов».

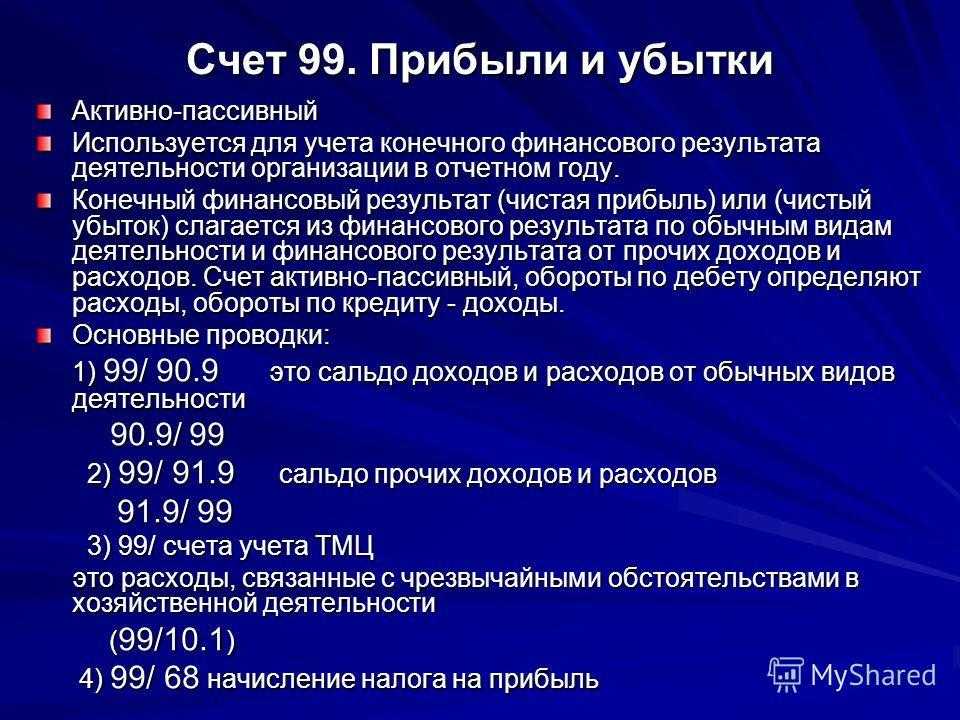

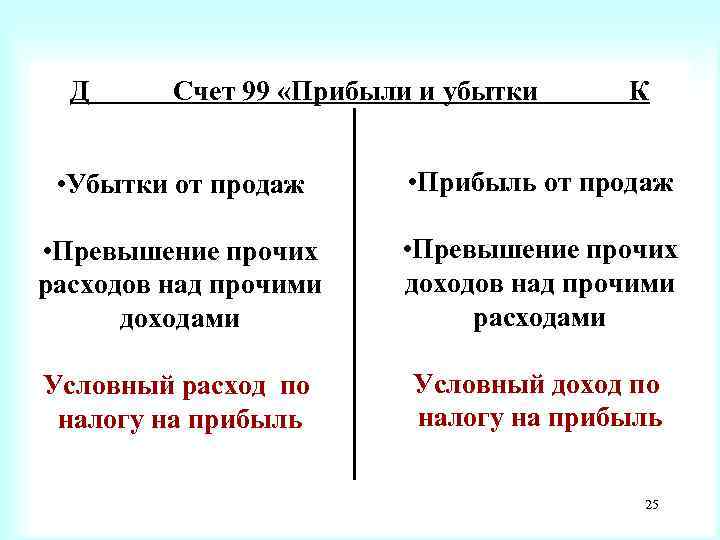

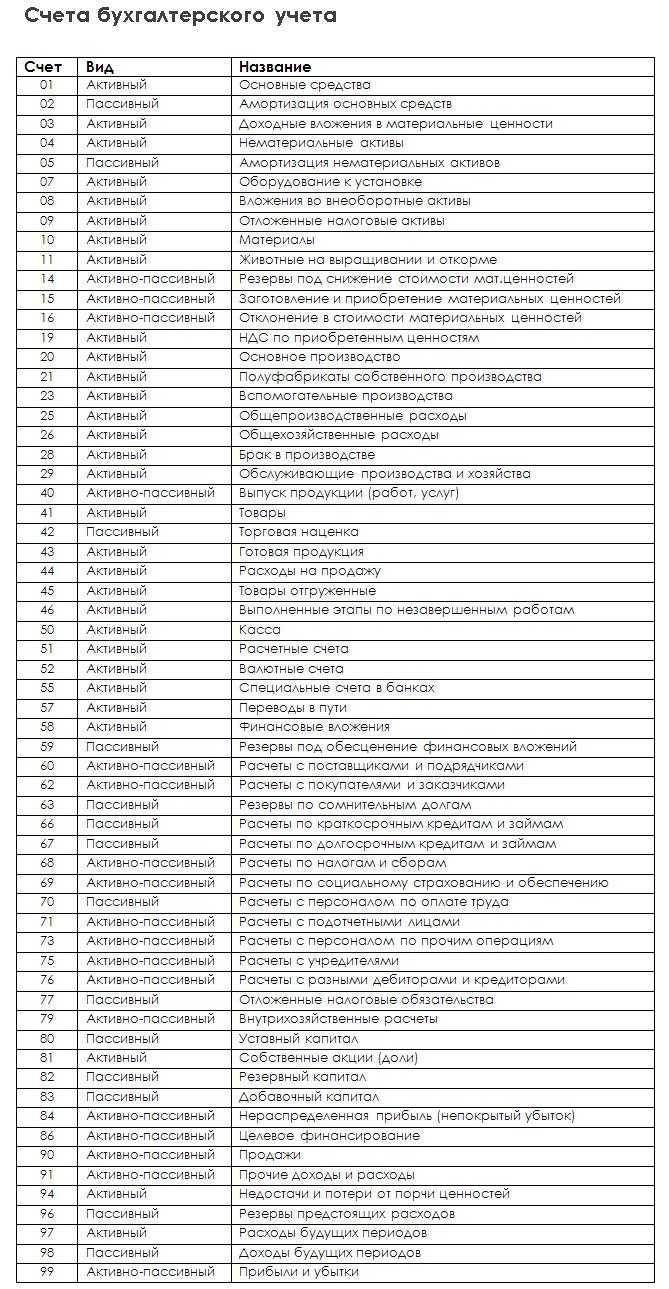

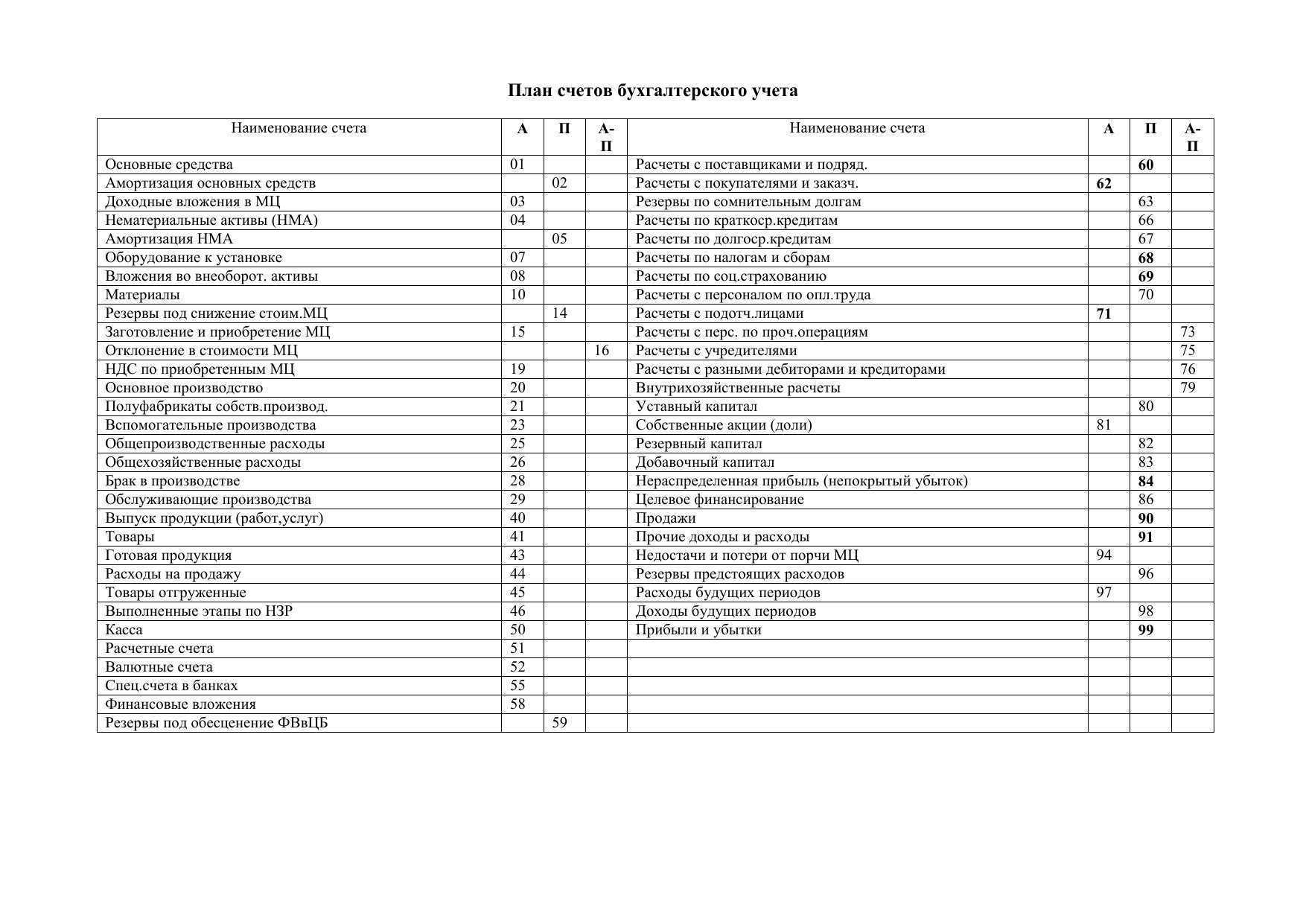

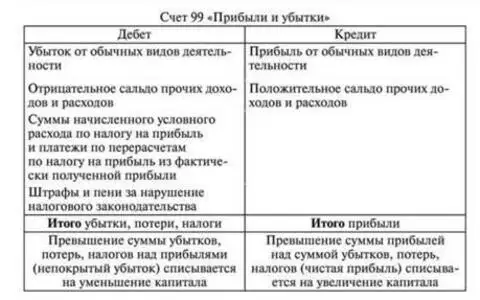

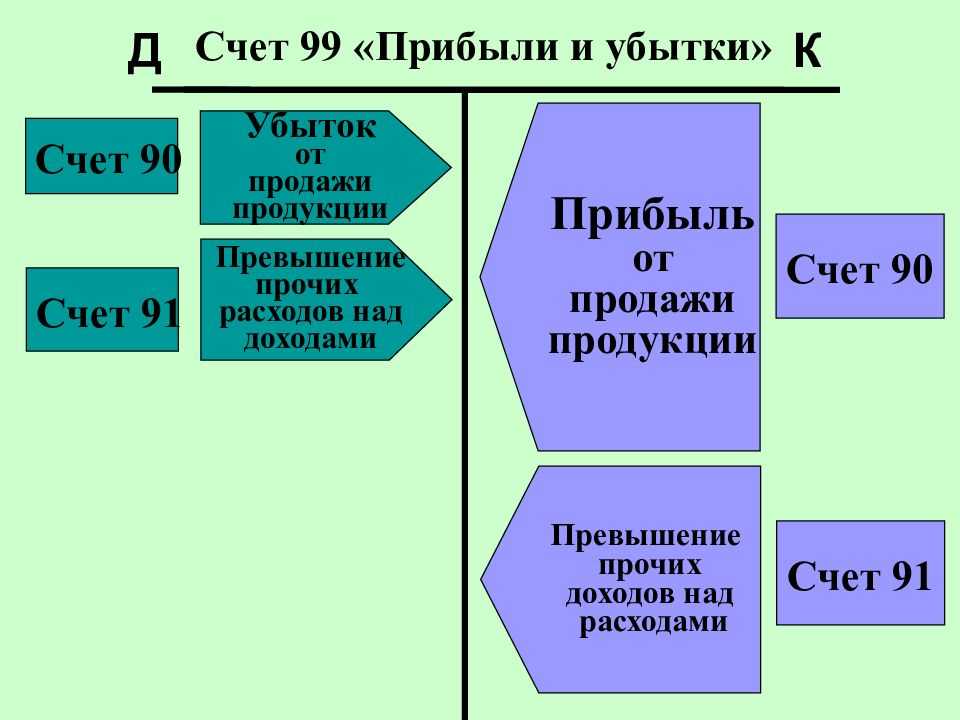

Бухсчет 99 является активно-пассивным, по его дебету отражается полученный убыток, а по кредиту — прибыль. Основная характеристика бухсчета 99 содержится в Плане счетов бухучета, утвержденном приказом Министерства финансов от 31.10.2000 № 94н.

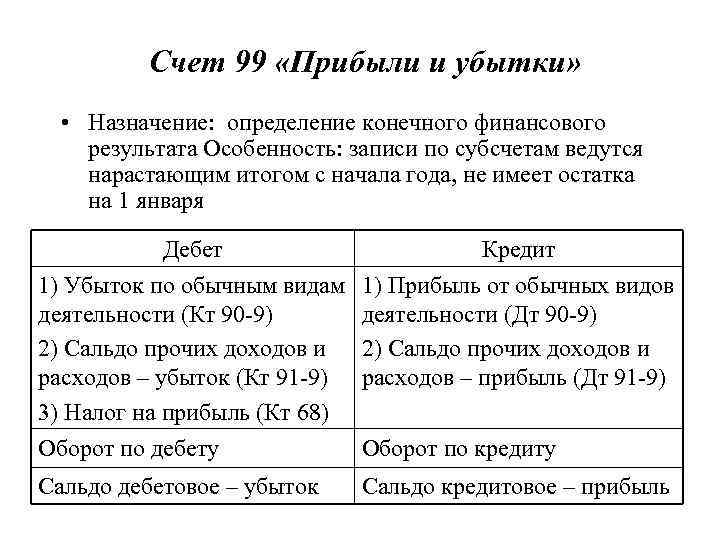

В соответствии с приказом № 94н в течение года на данном счете накапливается информация о:

- прибыли и убытках, полученных от основного вида хоздеятельности (проводки со счета 90);

- прочих расходах и доходах за отчетный месяц (проводки со счета 91);

- причитающихся штрафных санкциях по налоговым обязательствам, начисленном условном расходе, перерасчете и постоянных обязательствах по налогу на прибыль (проводки со счета 68).

Для предприятий, занятых в сфере сельского хозяйства, согласно Плану счетов бухучета, утвержденному приказом Министерства сельского хозяйства от 13.06.2001 № 654, при сопоставлении дебетово-кредитовых оборотов для определения финрезультата на счете 99 также учитываются:

доходы и потери, возникшие от форс-мажорных и иных чрезвычайных обстоятельств, таких как пожар, стихийные бедствия и пр. (проводки со счетами, на которых учитываются соответствующие расходы).

К доходам от чрезвычайных ситуаций можно причислить полученное страховое возмещение, полученный доход от реализации материалов при демонтаже разрушенных зданий/сооружений. К расходам по таким событиям относят некомпенсируемые страховщиками потери, в т. ч. и расходы, связанные с ликвидацией стихийного бедствия.

Основные проводки со счета 99

В соответствии с приказом № 94н выделяют такие корреспонденции со счета 99:

- Дт 99 Кт 01, 03, 07, 08, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43–45, 50–52, 58, 68–71, 73, 76, 79, 84, 90, 91, 97.

- Дт 10, 50–52, 55, 60, 73, 76, 79, 84, 90, 91, 94, 96 Кт 99.

Как вести учет финансового результата, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ, чтобы правильно произвести реформацию баланса. Это бесплатно.

Особенности аналитического учета по счету 99

При наличии существенных оборотов по счету 99 возможно создание к нему следующей аналитики (за основу возьмем указания, содержащиеся в приказе № 654):

- счет 99.1 — прибыль/убытки от обычного вида хоздеятельности (продажа готовой продукции/товаров, оказание услуг и пр.);

- счет 99.2 — прибыль/убытки от операционной хоздеятельности (продажа основных средств, ценных бумаг, НМА);

- счет 99.3 — прибыль/убытки, выявленные от внереализационных хозопераций (путем сопоставления расходов/доходов на счете 91);

- счет 99.4 — чрезвычайные поступления (например, если выплачена страховка при пожаре);

- счет 99.5 — чрезвычайные расходы (гибель имущества при стихийных бедствиях);

- счет 99.6 — платежи в бюджет по налогу на прибыль и финсанкции;

- счет 99.7 — прибыль/убыток в отчетном периоде (выявленный результат путем сопоставления совокупных данных по субсчетам 99.1–99.6).

При этом строго следовать данной аналитике необязательно. Предприятие (или ИП) может разработать ее самостоятельно с учетом собственных потребностей в детализации.

Отражение штрафных санкций

Как мы уже выяснили, на счете 99 надлежит отражать все суммы налоговых штрафных санкций. Списание задолженности по ним также следует отражать с помощью счета 99.

- при начислении штрафных налоговых санкций — Дт 99 Кт 68;

- при перечислении штрафов в бюджет — Дт 68 Кт 51.

Информацию о том, как признаются финансовые санкции, вы получите из статьи «Какие действия должника подтверждают признание им санкций?».

Итоги

Счет 99 предназначен для аккумулирования данных о прибыли/убытках для последующего определения (в конце года) финансового результата компании. По итогам отчетного года счет 99 закрывается путем списания образовавшегося сальдо на счет «Нераспределенная прибыль (убытки)».

Понятие финасового результата

Определение 1

Финансовый результат – это основной показатель финансово-хозяйственной деятельности предприятия, представляющий прирост или уменьшении стоимости собственного капитала компании за определенный период.

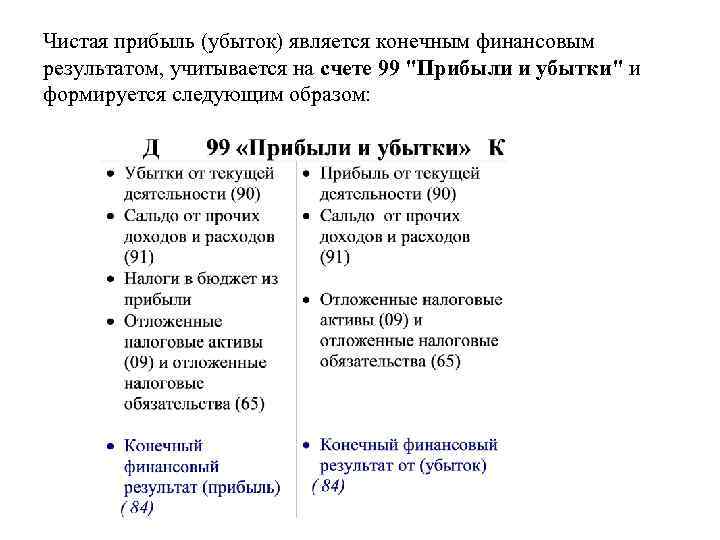

Финансовый результат в бухгалтерском учете формируется на 99 счете «Прибыли и убытки», который является активно-пассивным. Данный счет имеет сальдо либо по кредиту, либо по дебету. Нарастающим итогом в течение года по дебету 99 счета «Прибыли и убытки» ведется учет убытков и потерь, а по кредиту, соответственно, прибыли и доходов. Сопоставлением оборотов по дебету и кредиту счета 99 определяется итоговый финансовый результат деятельности предприятия за отчетный период. Сальдо по кредиту 99 счета «Прибыли и убытки» — это прибыль, а дебетовое сальдо — это убыток.

Статья: Учет финансовых результатов

Найди решение своей задачи среди 1 000 000 ответов

Итоговый финансовый результат, то есть чистая прибыль или убыток складывается в течение года на 99 счете «Прибыли и убытки» из следующих составляющих:

- прибыли или убытков от обычной деятельности;

- прочих расходов и доходов;

- потерь, доходов и расходов, обусловленных чрезвычайными обстоятельствами деятельности;

- сумм условного расхода начисленного по налогу на прибыль, постоянных обязательств, платежей по перерасчетам по налогу на прибыль из фактической прибыли, суммы налоговых санкций.

Замечание 1

Большую часть прибыли или убытка предприятие получает от реализации готовой продукции, товаров, услуг и работ. Финансовый результат от реализации определяется как разница между выручкой от реализации без учета налога на добавленную стоимость, акцизов, пошлин и прочих вычетов, и затратами на производство и продажу. Затраты, обусловленные производством и реализацией продукции, влияют на себестоимость и их список регламентирован.

Торговые, сбытовые, снабженческие компании рассчитывают результат от реализации товаров вычитанием из продажной стоимости покупной стоимости и расходов на реализацию, которые относятся к проданным товарам за отчетный период.

Проводки

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Допустим, ООО «СДМ-Проект» приобрело в декабре 2014 года оборудование стоимостью 800 000руб., сроком полезного использования (ПИ) 5 лет, способ амортизации в БУ — способ уменьшаемого остатка и в НУ — линейный.

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2016 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Предоложим, ООО «Квадрум 10» в январе 2016 года сдавало в аренду имущество и платило проценты по кредиту. Сдача в аренду для организации является прочими доходами, а не основной деятельностью. Была начислена арендная плата на сумму 118 000руб., вкл. НДС 18 000руб. Сумма уплаченных процентов составила 42 000руб.

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц (118 000 — 18 000 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

Допустим, ООО «СПА Актив» 31 декабря 2016 года проводит реформацию баланса.

На эту дату в бухгалтерском учете «СПА Актив»отражены следующие суммы:

При закрытии года создаются проводки на 31 декабря 2016 года:

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 — 195 000 — 10 000) | 435 000 |

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Допустим, ООО «СДМ-Проект» приобрело в декабре 2014 года оборудование стоимостью 800 000руб., сроком полезного использования (ПИ) 5 лет, способ амортизации в БУ — способ уменьшаемого остатка и в НУ — линейный.

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2020 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Предоложим, ООО «Квадрум 10» в январе 2020 года сдавало в аренду имущество и платило проценты по кредиту. Сдача в аренду для организации является прочими доходами, а не основной деятельностью. Была начислена арендная плата на сумму 118 000руб., вкл. НДС 18 000руб. Сумма уплаченных процентов составила 42 000руб.

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц0 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

Допустим, ООО «СПА Актив» 31 декабря 2020 года проводит реформацию баланса.

На эту дату в бухгалтерском учете «СПА Актив»отражены следующие суммы:

При закрытии года создаются проводки на 31 декабря 2016 года:

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 0) | 435 000 |

Прибыль и убытки

В конце каждого месяца на счетах 90 и 91 формируется финансовый результат от деятельности за прошедший месяц, полученная итоговая прибыль или убыток списывается с этих счетов на 99 счет бухгалтерского учета следующими проводками:

- Д90/9 К99 – отражена прибыль от обычных видов деятельности,

- Д99 К90/9 – отражены убытки от обычных видов деятельности,

- Д91/9 К99 – отражена прибыль от прочих доходов и расходов,

- Д99 К91/9 – отражены убытки от прочих доходов и расходов.

В течение календарного года из месяца в месяц на 99 счете копятся прибыль и убытки. В каждом месяце считается конечное сальдо и переносится в следующий.

Кроме указанных выше доходов и расходов, на формирование финансового результата оказывают также влияние начисление налога на прибыль. Начисление данного налога при наличии прибыли также отражаются на 99 счете в корреспонденции со счетом 68 «Расчеты по налогам и сборам» — подробнее о счете читайте . Проводка, отражающая начисление налога на прибыль для уплаты его в бюджет, имеет вид Д99 К68.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Закрытие счета 99

В конце года необходимо посчитать итоговый финансовый результат от деятельности предприятия, а 99 счет бухгалтерского учета нужно закрыть. Для этого считается итоговое сальдо в конце декабря по сч. 99, полученное дебетовое сальдо говорит о том, что у организации за год убытки превысили прибыль, кредитовое сальдо говорит об обратном.

Полученное итоговое сальдо отражается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию 99 счета в конце года:

- Д99 К84 – отражен финансовый результат за год (прибыль);

- Д84 К99 – отражен финансовый результат за год (убыток).

В результате этих действий сч. 99 полностью закрывается, его сальдо становится равным 0, в начале января следующего года он открывается заново.

Что касается счета 84, то отраженная на нем прибыль может быть использована на нужды организации, на покупку внеоборотных активов или, например, на выплату дивидендов учредителям. Кроме того, если в предыдущих отчетных периодах был получен убыток, а в текущем – прибыль, то полученная прибыль может перекрыть убытки прошлых лет.

Проводки по счету 99:

Оцените качество статьи. Мы хотим стать лучше для вас:

Примеры проводок для отражения прибыли и убытков

1. Пример проводки для отражения прибыли

Одной из методик отражения прибыли в бухгалтерском учете является ее распределение с использованием счета «Прибыль и убытки». В течение года все приобретенные и использованные активы, обязательные платежи и прочие расходы учитываются на соответствующих счетах-аналитиках.

В конце года, когда формируется бухгалтерская прибыль или убыток, проводится следующая проводка:

- Дебет счета-аналитика «Прибыль и убытки» на сумму полученной прибыли.

- Кредит счета «Нераспределенная прибыль» на ту же сумму.

Таким образом, нераспределенная прибыль на начало нового года будет равна нулю, а вся прибыль будет отражена на соответствующем счете.

2. Пример проводки для отражения убытка

Аналогично отражению прибыли, убыток также отображается на счете «Прибыль и убытки». Если общество получило убыток в течение года, то проводки будут выглядеть следующим образом:

- Дебет счета «Нераспределенная прибыль» на сумму убытка.

- Кредит счета-аналитика «Прибыль и убытки» на ту же сумму.

Примеры проводок, представленные выше, демонстрируют базовую методику отражения прибыли и убытков в бухгалтерском учете

Конкретные проводки могут различаться в зависимости от назначения и видов деятельности общества, поэтому важно учитывать специфику каждой организации при формировании бухгалтерских проводок