Характеристика счета 63 (активный или пассивный, в балансе отражается по строке… и т. п.)

После проведения регулярной (ежемесячной/ежеквартальной/ежегодной) инвентаризации перед формированием отчетности в бухучете пострадавшей организации выявляется дебиторская задолженность (по Дт 60, 62, 76, 58.3), которую любая компания (малое предприятие — не исключение!) обязана признать сомнительной и создать резерв по Кт 63 в корреспонденции с Дт 91.2. Создание этих резервов — это прочие расходы организации.

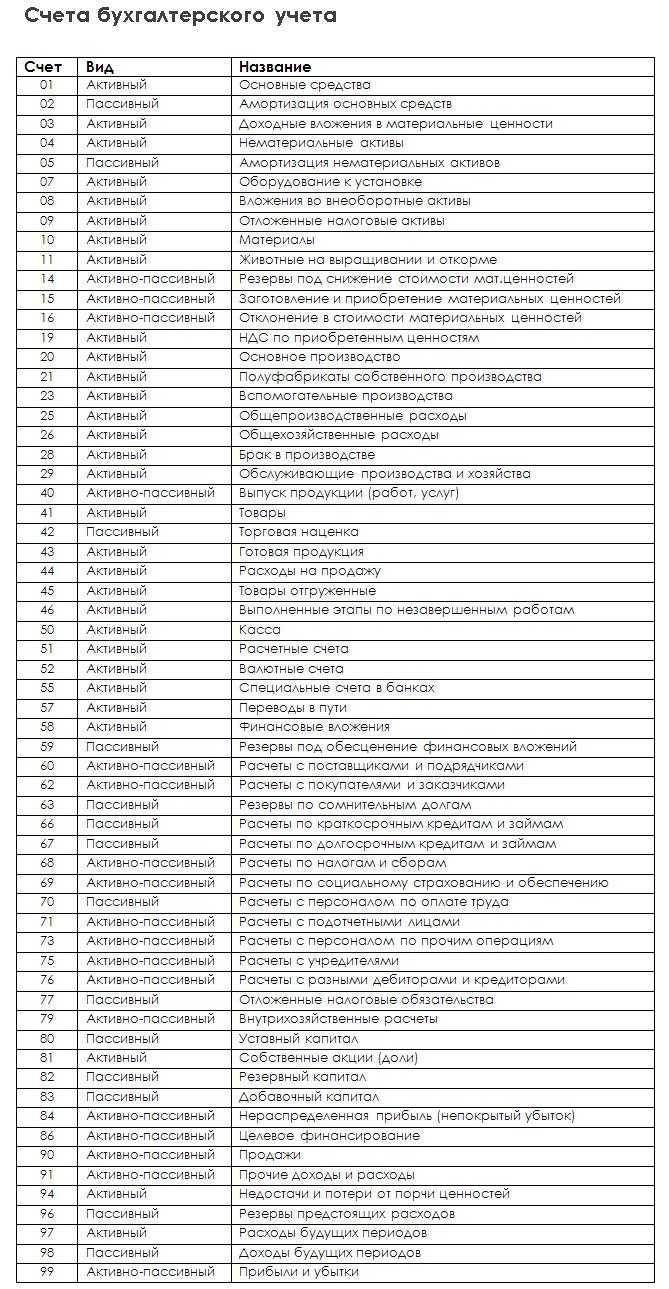

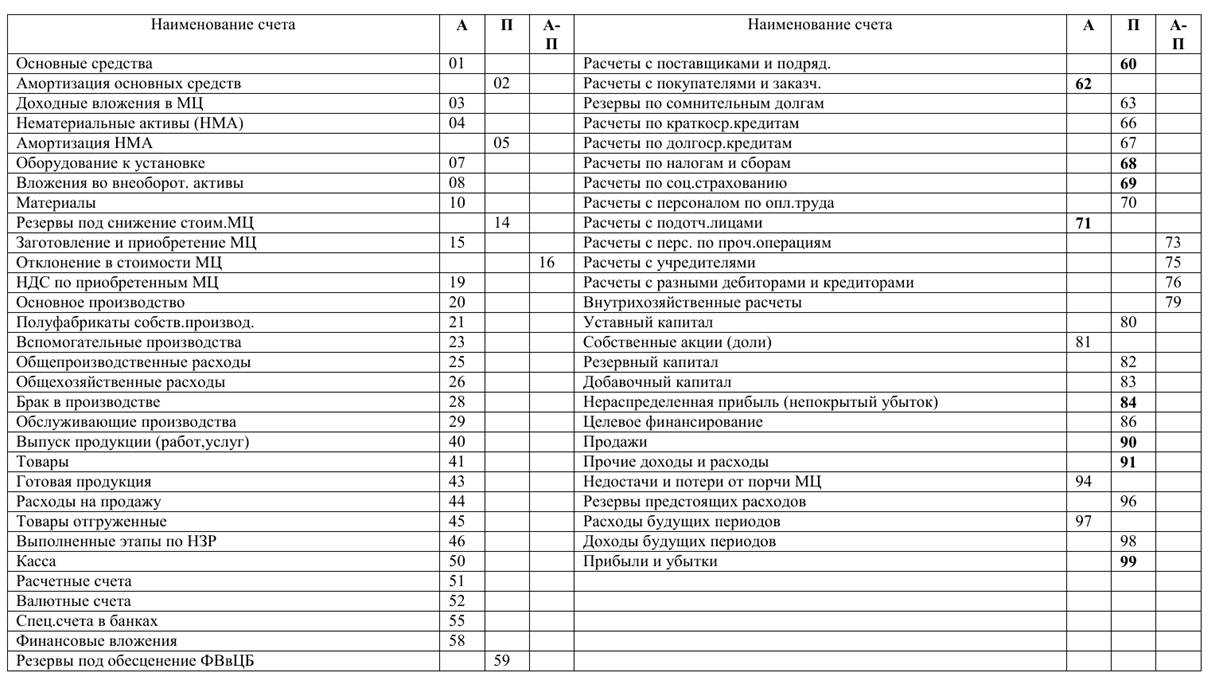

Счет 63 активный или пассивный? Конечно, счет пассивный, признание резерва учитывается по кредиту счета, а его уменьшение — по дебету.

Суммы кредитового сальдо (неиспользованного резерва) участвуют в расчетах величины дебиторской задолженности при составлении баланса и в результатах отчета о финансовых результатах. Счет 63 в балансе отражается по строке 1230 «Дебиторская задолженность» бухгалтерского баланса со знаком минус (из общей суммы дебиторской задолженности вычитается размер сомнительных долгов) и в составе строки 2350 «Прочие расходы» отчета о финансовых результатах.

Информацию о резервах следует раскрыть в пояснениях к бухгалтерской отчетности.

Субсчетов к счету в Плане счетов нет. Аналитика по счету 63 представляет собой отдельный учет сумм по каждому сомнительному долгу.

Что отражают на счете 63

На счете 63 учитываются следующие операции:

-

Создание резервов на возможные потери: на счете 63 отражают суммы, зарезервированные для покрытия потенциальных убытков от неоплаты долгов клиентами или партнерами. Эти резервы формируются на основе анализа финансового состояния должников, истории платежей и других факторов.

-

Восстановление резервов: в случае, если должник осуществляет оплату задолженности, на счет 63 вносятся записи о восстановлении ранее созданных резервов. Это позволяет организации отразить реальное состояние дел с задолженностью и скорректировать свою финансовую политику.

-

Списание резервов за счет прибыли: если в результате анализа финансового состояния должника становится ясно, что резерв не может быть использован для покрытия возможных убытков, он списывается на расходы предприятия.

-

Списание долгов за счет резервов: если долг признается безнадежным, его сумма списывается за счет ранее созданного резерва на возможные потери.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Формирование резерва по сомнительным долгам

В действующем законодательстве нет принятых документов, регламентирующих порядок создания резерва по сомнительной задолженности. Поэтому руководство организации самостоятельно решает, каким образом будет формироваться обозначенный запас.

Выявляют такие суммы, как правило, в процессе инвентаризации существующих взаиморасчетов с партнерами.

Порядок формирования обозначенного резерва руководству организации следует закрепить в учетной политике. Объем отчислений в этот фонд должен быть установлен от платежеспособности дебитора, доли вероятности погашения им задолженности.

Резервы по сомнительным долгам в бухгалтерском учете

Сомнительные долги в бухгалтерии требуют создания резерва. Но если есть уверенность в своевременной оплате просроченной задолженности или существуют гарантии ее возврата, тогда резервирование не требуется. Эта информация основана на письме Министерства Финансов РФ №07-02-18/01 от 27 января 2012 года.

Резервирование сумм сомнительных долгов отражается на счете 63 в соответствии с Планом счетов.

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

Резерв по сомнительным долгам в бухгалтерском учёте создаётся каждый раз, когда выявлена сомнительная дебиторская задолженность. Это обязаны делать все без исключения компании, в том числе малые предприятия. Резерв создают в том отчётном периоде, в котором при инвентаризации дебиторки выявлена сомнительная задолженность.

Создавать резерв нужно только тогда, когда у вас нет уверенности или каких-то дополнительных гарантий, что просроченная дебиторка будет погашена. И наоборот, если уверены в платёжеспособности покупателя – резерв не создают.

Как рассчитать размер резерва

Сумма резерва по сомнительным долгам определяется по результатам инвентаризации дебиторской задолженности, проведённой на последнее число отчётного (налогового) периода.

При формировании резерва применяются следующие правила (ст. 266 НК РФ):

-

Сумма резерва, исчисленного по итогам налогового периода (календарного года), не может превышать 10% от суммы выручки за соответствующий год.

-

При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчётных периодов (первый квартал, полугодие и 9 месяцев) сумма резерва не может превышать большую из величин – 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчётный период.

-

Если сумма резерва, исчисленного на отчётную дату, меньше, чем сумма остатка резерва предыдущего отчётного (налогового) периода, то разница включается в состав внереализационных доходов организации.

-

Если сумма исчисленного резерва больше, чем сумма остатка предыдущего отчётного (налогового) периода, то разница включается во внереализационные расходы.

Проводки по счету 63

Основные проводки по счёту 63:

-

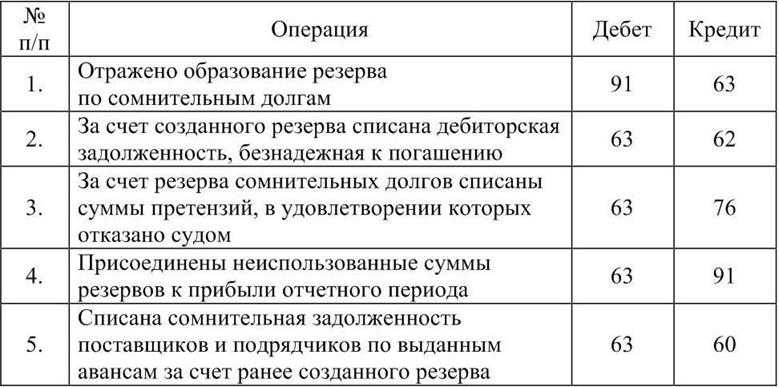

Дт 91.2 Кт 63 – создание или увеличение резерва по сомнительным долгам. Резервную сумму относят на прочие расходы;

-

-

Дт 63 Кт 62, 76 и другие счета – списание дебиторской задолженности, которую невозможно взыскать. Долг списывают за счёт резерва;

-

Дт 63 Кт 91.1 – восстановление или уменьшение резерва.

Важно отметить, что аналитику счёта 63 в бухгалтерском учёте ведут по каждому созданному резерву.

Восстановление резерва

Восстановление (списание) сумм резерва по сомнительным долгам происходит в двух случаях:

-

При оплате долга или его части – на соответствующую сумму уменьшается и резерв.

-

При списании неиспользованного резерва (или его остатка) по окончании предельного срока, установленного для его существования.

В обоих случаях проводка будет одинакова: Дт 63 Кт 91.1. К ней может добавиться сумма, учтенная на счёте 97, если часть резерва формировалась за счёт расходов будущих периодов, оказавшихся несписанными к моменту восстановления (списания) резерва: Дт 63 Кт 97.

Списание долга за счет резерва

В соответствии с правилами резерва по сомнительным долгам, 50% долга может быть списано после 45-дневного срока просрочки, а 100% – после 90-дневного. Этот резерв предназначен исключительно для покрытия убытков, связанных с такими долгами. Проведите следующую проводку: Дт 63 Кт 62 (76, 60) – для списания резерва.

В случае если резерв по сомнительным долгам не был создан или его недостаточно для полного покрытия долга, разницу следует списать на убыток. Используйте следующую проводку: Дт 91.2 Кт 62 (76, 60) – для списания разницы.

Перенос резерва на следующий год

Согласно пункту 5 статьи 266 Налогового кодекса РФ, если сумма резерва по сомнительным долгам, созданная в отчетном периоде, не полностью использована для покрытия убытков от безнадежных долгов, налогоплательщик может перенести ее на следующий отчетный (налоговый) период. При этом, сумма нового резерва, создаваемого в результате инвентаризации, должна быть скорректирована с учетом остатка резерва из предыдущего отчетного (налогового) периода.

Счет 63 в балансе

Счет 63 “Резервы по сомнительным долгам” предназначен для учета резервов, созданных для покрытия возможных убытков от сомнительных долгов. В бухгалтерском балансе он отражается в разделе “Краткосрочные обязательства”, так как резервы по сомнительным долгам обычно создаются на краткосрочный период.

Бухгалтерский учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N32н (далее — ПБУ 9/99) выручка от продажи товаров признается доходом от обычных видов деятельности. То есть, при выполнении условий, установленных пунктом 12 ПБУ 9/99, указанный доход признается после перехода права собственности на товары к покупателю.

Согласно положениям пунктов 3, 12 ПБУ 9/99 до момента признания выручки сумма предоплаты, полученная от покупателя в счет передачи товаров, не признается доходом продавца, а отражается в учете в качестве кредиторской задолженности.

В связи с тем, что порядок отражения НДС на счетах бухгалтерского учета, исчисленного с полученной предоплаты, нормативно не закреплен, организации следует при отражении суммы НДС, исчисленной с полученного аванса, применять технический счет, в качестве которого используется один из счетов учета расчетов с дебиторами и кредиторами, закрепленный организацией в учетной политике в соответствии с «Положением по бухгалтерскому учету «Учетная политика организации» 1/2008 утвержденного Приказом Минфина России от 06.10.2008 N106н (далее — ПБУ 1/2008).

Налоговый учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Перенос, использование и восстановление резерва

Созданный резерв предприятие (организация) имеет право:

- перенести;

- использовать;

- восстановить.

Перенос

Не всегда созданный резерв используется в отчетном периоде, за который уплачиваются налоги в бюджет (квартал или год). В этом случае остаток можно перенести на следующий отчетный период. Для этого необходимо:

- в конце нового отчетного периода провести инвентаризацию сомнительных долгов;

- рассчитать объем резерва по отчетному кварталу;

- проверить начисленную сумму на соответствие требованию о лимите в 10% от выручки;

- сравнить полученную сумму резерва с остатком на первое число отчетного периода.

Здесь возможны две ситуации:

- величина нового резерва меньше перешедшего остатка. В этом случае разница включается во внереализационные доходы налогового периода;

- остаток меньше начисленного резерва, тогда резерв пополняется за счет внереализационных расходов.

Если в I квартале следующего года принято решение отказаться от учета резерва по сомнительным долгам, при расчете налогов нужно:

- внести изменения в ранее утвержденную налоговую политику;

- остаток резерва на 31 декабря отчетного года показать во внереализационных доходах, увеличивая капитал организации;

- операцию отразить в декларации по строке 100 приложения № 1 к листу 02 и по строке 020 листа 02 в составе общих внереализационных доходов.

Использование

Цель создания резерва по сомнительным долгам — уменьшить размер бюджетных отчислений в виде налога на прибыль. Списание безнадежной дебиторской задолженности проводится в следующем порядке.

- Собираются документы. Часть из них должна показать, как возникла задолженность: договора поставки или купли-продажи, отгрузочные документы или акты выполненных работ, письма с претензиями должнику. Вторая часть обязана подтвердить факт невозможности провести взыскание: выписки из НГРЮЛ или налоговой инспекции о ликвидации должника, решения суда и т.д.

- Готовится справка за подписью бухгалтера с обоснованием необходимости списания долга.

- Оформляется приказ руководителя о списании долга за счет резерва.

Восстановление

После списания долга, в конце отчетного периода снова проводится инвентаризация сомнительной задолженности. Если она больше остатка, проводится восстановление резерва за счет внереализационных расходов.

Образование резерва в бухгалтерском учете

Резерв не выделяется отдельной строкой. На сумму запаса уменьшается величина дебиторской задолженности, отражаемую по соответствующей строке в балансе

Важно! Причины корректировки показателей резерва нужно указать в пояснениях к отчетности. Даются пояснения по долгам, когда просрочку допустили связанные организации. Правила и порядок установлены пунктами 3 и 10 ПБУ 11/2008

Для учета используется справка-расчет. Размер задолженности принимается к учету вместе с налогом на добавленную стоимость

Правила и порядок установлены пунктами 3 и 10 ПБУ 11/2008. Для учета используется справка-расчет. Размер задолженности принимается к учету вместе с налогом на добавленную стоимость

Даются пояснения по долгам, когда просрочку допустили связанные организации. Правила и порядок установлены пунктами 3 и 10 ПБУ 11/2008. Для учета используется справка-расчет. Размер задолженности принимается к учету вместе с налогом на добавленную стоимость.

Учет резерва в налоговом учете.

Как оформить справку-расчет

Справка информирует о событии, которое предстоит отразить в бухгалтерском либо налоговом учете. 2 случая для оформления справки:

- первичный документ для операции не предусматривается;

- нужно провести дополнительные расчеты.

Справку нельзя составить, если требуется подпись других контрагентов, кроме подписи бухгалтера. Официально форме справки не утверждалась. Поэтому форма документа утверждается приказом директора компании. Справка содержит реквизиты, необходимые для первичного документа.

В чем отличие создания резерва по ПБУ и Налоговому кодексу

- В необходимости проведения анализа. ПБУ обязывает анализировать просрочку. С точки зрения налогообложения учет просрочки компании могут вести по своему желанию.

- Возможность включения просрочки в запас. Согласно ПБУ допускается вести учет любых долгов. Налоговый кодекс устанавливает, что можно учитывать просрочку платежей, допущенную по оплате услуг и товаров.

- Время возникновения задолженности. В бухучете не придется ждать, пока станет очевидно, что была допущена просрочка. По Налоговому кодексу образуется просрочка, когда пропущен срок платежей, утвержденный соглашением.

Поскольку учет регулируется разными правовыми актами, действуют разные правила для определения размера долгов. 5 правил создания резерва для бухгалтерского учета:

- Когда появляются проблемы с оплатой, нужно учитывать время и размер просроченных платежей.

- Проблемные долги являются прочими расходами.

- Проблемной признается просрочка, которая не обеспечена гарантией. При этом имеются высокие шансы на то, что контрагенты так и не произведут оплату.

- Бухгалтер анализирует размеры просрочки и финансовое состояние должников.

- Размер запаса не ограничивается в размерах.

Отчисления в запас являются внереализационными расходами. Нельзя создавать запас по любым видам платежей с пропущенным сроком. В расчет принимаются платежи, которые не внесены заказчиками в сроки, установленные соглашением.

Резерв долгов по Налоговому кодексу

В налоговом учете компания сама решает, учитывать ли просроченную задолженность.

- Налоговый кодекс устанавливает, сколько отчислять в запас.

- Сумма запаса не может превышать десять процентов от размера прибыли, которая образуется в компании.

- После того, как выбран способ работы с просрочкой, его нужно закрепить в учетной политике компании.

Как происходит расчет резерва, узнайте из этого видео:

Причины для расхождения информации в бухучете и налоговом учете

- Разные временные показатели для отнесения платежей в разряд просроченных.

- Разные размеры для отнесения платежей в разряд просроченных.

- Переводы нужно делать в такой же последовательности, как работает учетная политика компании. Когда сумма просроченных платежей превышает резерв, нужно делать списание в прочие расходы.

Важно! Согласно статье 266 Налогового кодекса компания направляет запас по сомнительным долгам на покрытие безнадежной задолженности

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Виды сомнительных долгов

Все сомнительные долги можно разделить на четыре большие группы в зависимости от возможности их взыскания (см. таблицу 1).

Таблица 1. Виды сомнительного долга.

| Вид долга | Характеристики |

|---|---|

| Просроченный | Задолженность, не погашенная в сроки, оговоренные договором, но с перспективой принудительного взыскания в дальнейшем, в том числе через суд |

| Реструктуризированный | Дебитору предоставлена рассрочка или отсрочка путем мирных переговоров или судебным решением |

| Сомнительный | Не обеспеченная никакими гарантиями задолженность, с перспективой стать безнадежной |

| Безнадежный | Истек срок исковой давности |

Все вышесказанное простым языком: сомнительный долг — это задолженность, которую вряд ли получиться взыскать, используя законные способы.

Резерв по претензиям, искам1

Как счет 63 используется в бухучете?

Использование счета актуально при взаимодействии с неблагонадежными контрагентами: основная задача бухгалтера в этом случае сводится к созданию финансовой «подушки безопасности», позволяющей предприятию продолжить работу в штатном режиме.

К неблагонадежным контрагентам относятся компании, сделки с которыми не обеспечены определенными гарантиями и сопровождаются высокой вероятностью отсутствия окончательного расчета.

Признать долг сомнительным вправе только директор или уполномоченное лицо. Это делается на основании сведений, документально подтверждающих следующие ситуации:

- банкротство компании-должника;

- просрочка платежа;

- невозможность произвести заказанные изделия, несмотря на ранее перечисленный аванс.

Открытие счета 63 является обязательным для любой коммерческой организации.

Что такое сомнительные долги

Определение сомнительного долга дано в ст. 266 НК РФ, где под указанным термином понимается любая задолженность перед плательщиком налогов, возникшая в результате просрочки платежей в сроки, оговоренные договорными обязательствами и не обеспеченная залогом, поручительством, гарантией банка и другими способами обеспечения исполнения обязательств.

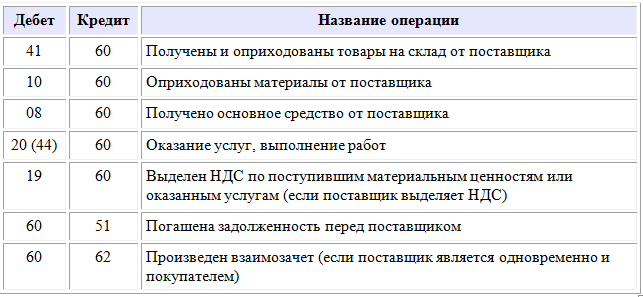

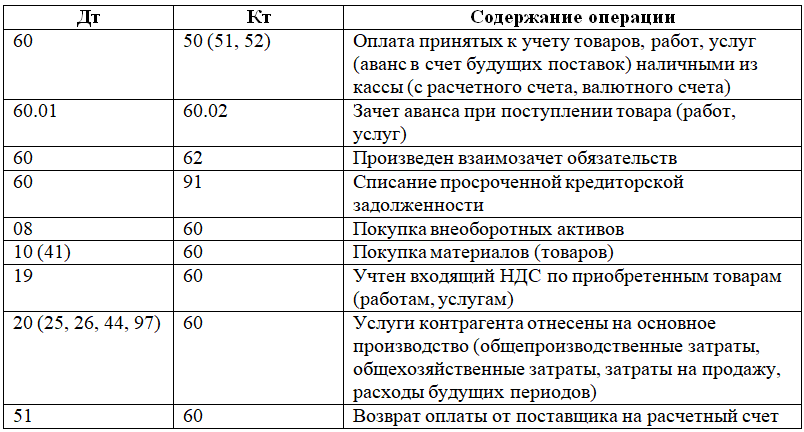

Под категорию сомнительная попадает любая дебиторская задолженность, отраженная по дебету счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Кроме этого, в сомнительную задолженность можно отнести невозвращенный вовремя заем, отраженный на субсчете 58-3 “Предоставленные займы”.

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы. Больше примеров в таблице:

| Прочие доходы | Прочие расходы |

|

|

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными. Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

Согласно им на счете отражаются доходы и расходы двух видов:

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Характеристика счета 63 (активный или пассивный, в балансе отражается по строке… и т. п.)

После проведения регулярной (ежемесячной/ежеквартальной/ежегодной) инвентаризации перед формированием отчетности в бухучете пострадавшей организации выявляется дебиторская задолженность (по Дт 60, 62, 76, 58.3), которую любая компания (малое предприятие — не исключение!) обязана признать сомнительной и создать резерв по Кт 63 в корреспонденции с Дт 91.2. Создание этих резервов — это прочие расходы организации.

Счет 63 активный или пассивный? Конечно, счет пассивный, признание резерва учитывается по кредиту счета, а его уменьшение — по дебету.

Суммы кредитового сальдо (неиспользованного резерва) участвуют в расчетах величины дебиторской задолженности при составлении баланса и в результатах отчета о финансовых результатах. Счет 63 в балансе отражается по строке 1230 «Дебиторская задолженность» бухгалтерского баланса со знаком минус (из общей суммы дебиторской задолженности вычитается размер сомнительных долгов) и в составе строки 2350 «Прочие расходы» отчета о финансовых результатах.

Информацию о резервах следует раскрыть в пояснениях к бухгалтерской отчетности.

Субсчетов к счету в Плане счетов нет. Аналитика по счету 63 представляет собой отдельный учет сумм по каждому сомнительному долгу.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток;

- , , 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

Нормативные документы

Бухгалтерский учет по счету 63 регламентируют План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.1995 № 49), ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 21/2008 «Изменения оценочных значений», закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и иные нормативные документы.

Любая организация может столкнуться с недобросовестным контрагентом: к примеру, покупатель может не оплатить в срок поставленный ему товар, а предполагаемый поставщик может получить авансовую оплату по договору, но к указанному времени не исполнить предмет договора — не предоставить товары, не выполнить работы или не оказать услуги.

Такой долг признается в бухучете сомнительным долгом, — не гарантированной каким-либо имущественным обеспечением задолженностью, которая, скорее всего, не будет оплачена в будущем.

Условия признания сомнительных долгов устанавливаются в Учетной политике.

ВНИМАНИЕ! Формирование такого резерва — это обязанность (не право!) компании