По каким признакам определить существенность

Бухгалтер может самостоятельно определить, какие именно события могут признаваться существенными. Рассмотрим приблизительные признаки существенности:

- Если события не будут отражены, это повлияет на решения управленцев организации. То есть решения будут приниматься на основании недостоверных данных. Это может привести к негативным последствиям.

- Удельный вес событий в совокупной структуре данных баланса равен не менее 5%. Цифра может быть другой. К примеру, 3%.

Признаки существенности, а также перечень подобных событий оговариваются в учетной политике. Бухгалтер при возникновении внезапных обстоятельств должен сверяться именно с политикой. Если обстоятельство входит в перечень, оно фиксируется в учете.

Пример из практики

Пример1. Организация на отчетную дату начислила резерв в сумме 800 тыс. руб. на гарантийное обслуживание проданной в отчетном году продукции. Поскольку расходы на гарантийное обслуживание относятся к расходам по обычным видам деятельности данной организации, сумма созданного резерва также относится на расходы по обычным видам деятельности.

Пример 2. На отчетную дату организация вовлечена в судебное разбирательство в связи с несвоевременным исполнением обязательств перед кредитором. По оценкам юридических консультантов организации, по итогам судебного разбирательства организации, с большой вероятностью, предстоит удовлетворить иск кредитора и уплатить требуемый штраф за просрочку платежа. Поскольку штрафы, пени и неустойки относятся к прочим расходам организации, создание указанного резерва производится организацией за счет прочих расходов.

Обоснованность резерва и правильность их расчета подлежат инвентаризации в общем порядке в конце отчетного года.

По результатам инвентаризации сумма резерва может быть увеличена, уменьшена, списана полностью на прочие расходы организации или может остаться без изменения.

В случае недостаточности зарезервированных сумм не перекрытые резервом расходы организации отражаются в бухгалтерском учете организации в общем порядке.

В случае избыточности зарезервированных сумм неиспользованная сумма резерва признается прочим доходом организации.

Следует отметить, что ПБУ 8/01 не регулирует признание последствий условных фактов для целей налогообложения.

Определение и классификация событий после отчетной даты

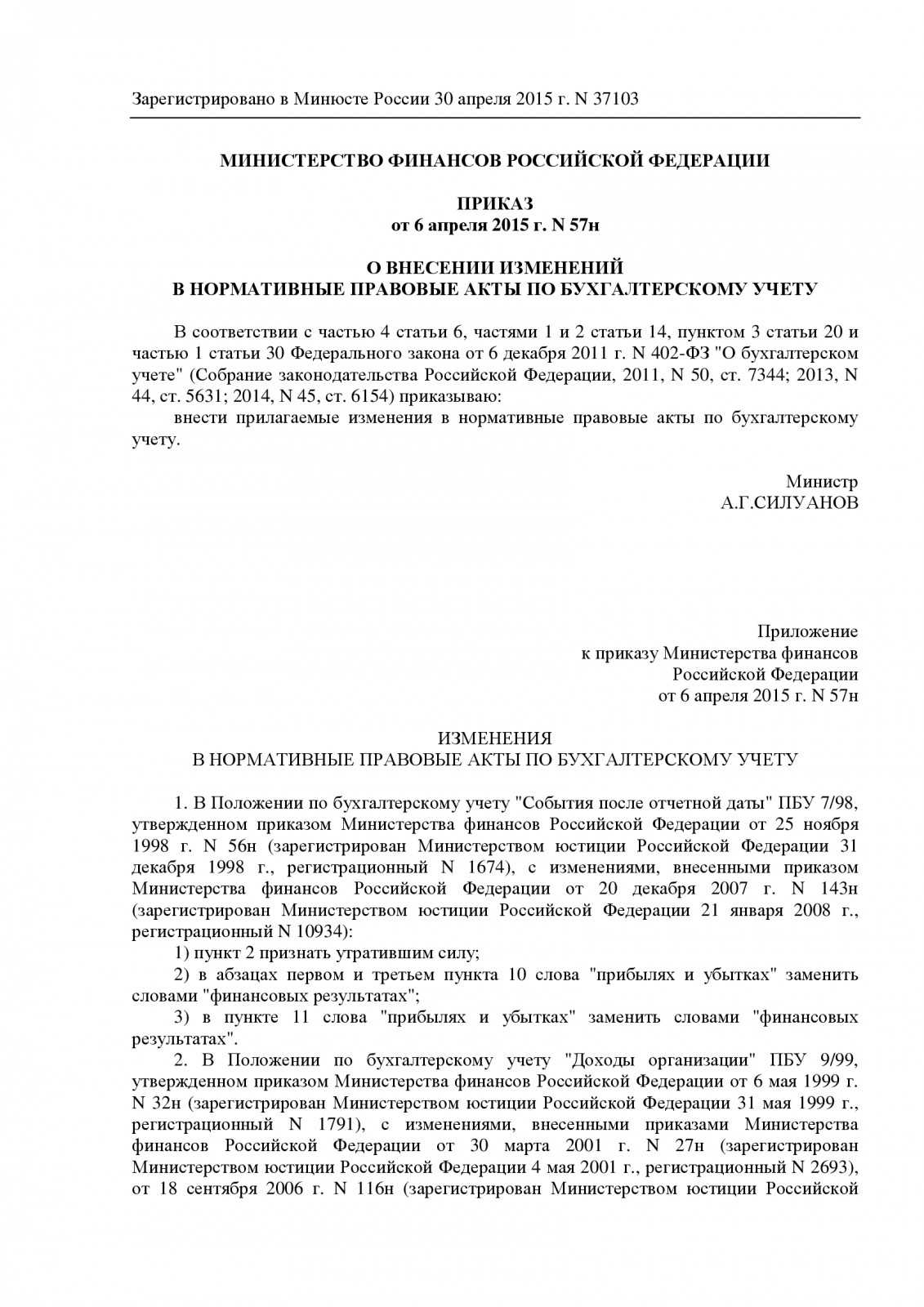

1 января 2019 г. вступил в силу ФСБУ «События после отчетной даты», который классифицирует факты хозяйственной жизни субъекта учета после отчетной даты и определяет правила отражения их в учете и отчетности. Данный стандарт следует применять относительно бухгалтерской отчетности за 2019 г. Минфином были представлены рекомендации по применению данного стандарта в Письме от 31.07.2018 № 02-06-07/55005 (далее – Методические рекомендации).

Событием после отчетной даты признается факт хозяйственной деятельности, наступивший между отчетной датой (устанавливается Инструкциями № 33н, 191н) и датой подписания и принятия отчетности. При этом дата подписания – это дата подписания субъектом отчетности всей совокупности бухгалтерских отчетов и пояснений к ним, а датой принятия отчетности считается дата подписания субъектом консолидированной отчетности Уведомления о принятии отчетности (дата направления по каналам связи Уведомления о принятии отчетности в форме электронного документа), сформированного по результатам проведения им камеральной проверки полного комплекта бухгалтерской (финансовой) отчетности, представленного субъектом отчетности.

Ключевым критерием в определении события после отчетной даты является уровень его существенности. Согласно п. 1.6 Методических рекомендаций и п. 17 СГС «Концептуальные основы» существенной информацией признается информация, пропуск или искажение которой влияют на экономическое решение учредителей учреждения, принимаемое на основании данных учета и (или) отчетности. Существенность информации зависит:

-

от характера и величины анализируемого показателя учета и (или) отчетности;

-

от степени влияния отсутствия показателя или искажения на решения пользователей отчетности.

Необходимо отметить, что единого количественного критерия существенности информации не применяется, если иное не предусмотрено законодательством РФ.

Таким образом, условно можно разделить события после отчетной даты на два типа: существенные события и события, не являющиеся существенными.

В свою очередь, событие, являющееся существенным, учреждение определяет самостоятельно, и информация о таком событии отражается в бухгалтерском учете и раскрывается в отчетности независимо от отрицательного или положительного характера. Такое событие после отчетной даты подтверждает или указывает на условия деятельности учреждения и связано с фактами, уже существовавшими на отчетную дату. Оно уточняет, отменяет или определяет точный размер финансовых последствий, указанных в событии.

Согласно ФСБУ «События после отчетной даты» п. 2.2 Методических рекомендаций к событиям, подтверждающим условия деятельности можно отнести:

-

наличие документально подтвержденных признаков у дебиторской задолженности нереальной к взысканию;

-

завершение после отчетной даты судебного процесса результатом которого является подтверждение наличия либо отсутствия на отчетную дату обязательства, по которому ранее был определен резерв предстоящих расходов;

-

завершение процесса оформления государственной регистрации права собственности после отчетной даты, который был инициирован в отчетном периоде;

-

получение размера страхового возмещения от страховой компании по страховому случаю, который произошел в отчетном периоде

-

изменение кадастровой оценки земли после отчетной даты.

Согласно п. 2.3 Методических рекомендаций к событиям, указывающим на условия деятельности учреждения, относятся:

-

принятие решения о реорганизации или ликвидации субъекта отчетности, изменении типа государственного учреждения, о котором не было известно по состоянию на отчетную дату;

-

существенное поступление или выбытие активов, в том числе по результатам инвентаризации, проведенной в целях составления годовой отчетности, отраженным в протоколах, актах, которые были подписаны комиссией по инвентаризации и ответственными лицами после отчетной даты;

-

ошибка, обнаруженная после отчетной даты (с учетом условий принятия отчетности).

Две группы событий после отчетной даты

делит все СПОД на 2 группы:

-

Группа 1 — корректирующие. События, входящие в эту группу, подтверждают условия, существовавшие на отчетную дату. Их появление приводит:

- к изменению структуры и (или) стоимости активов/обязательств/элементов капитала по состоянию на дату формирования отчетности;

- ретроспективным применениям и (или) исправлениям.

- Группа 2 — не корректирующие. Если событие из этой группы произошло, и оно существенно по отношению к текущей или будущей деятельности компании, в этом случае в отчетности раскрывают информацию о характере события и оценке его влияния на деятельность компании в будущем. Если такая оценка невозможна, в пояснениях нужно это указать. в таком случае не требует корректировать учетные данные отчетного года.

Понятие событий после отчетной даты

Положение

по бухгалтерскому учету «События

после отчетной даты» (ПБУ 7/98) вступило

в силу 1 января 1999 г. ПБУ должны применять

все юридические лица, в том числе малые

предприятия. Исключение составляют

кредитные организации.

Ваша

организация должна применять ПБУ 7/98

для отражения в бухгалтерской отчетности

событий, наступивших после отчетной

даты.

События

после отчетной даты — это те события,

которые:

Происходят между отчетной датой и датой

подписания бухгалтерской отчетности

за отчетный год;

Оказали или могут оказать влияние на

финансовое состояние предприятия,

движение денежных средств или результаты

деятельности.

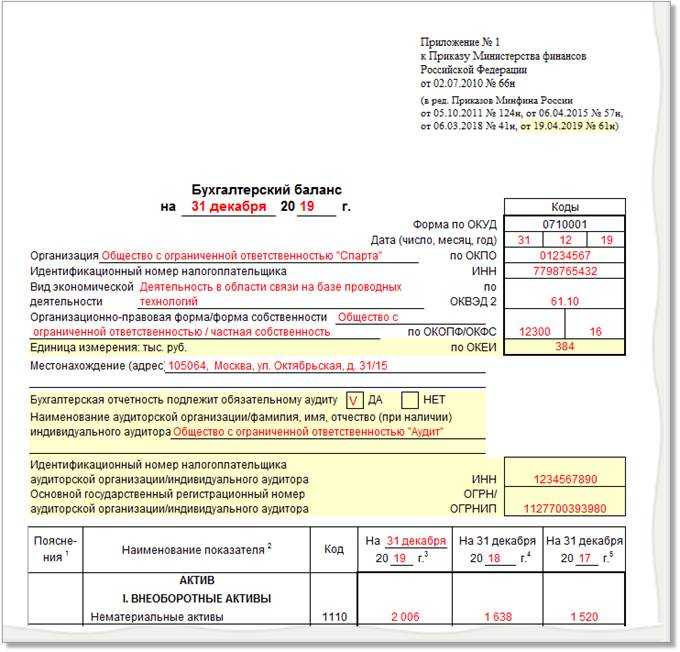

Годовую

бухгалтерскую отчетность нужно:

Составлять по состоянию на отчетную

дату — последний день отчетного периода

— 31 декабря отчетного года;

Сдавать (в статистическое управление,

налоговую инспекцию по месту постановки

на учет и др.) не позднее 90 дней, но не

ранее 60 дней по окончании отчетного

года (то есть в марте). При этом может

сложиться, например, такая ситуация:

Какие

бывают события после отчетной даты

События

после отчетной даты подразделяются:

На события, подтверждающие хозяйственные

условия, существовавшие на отчетную

дату, в которых организация вела свою

деятельность;

На события, свидетельствующие о возникших

после отчетной даты хозяйственных

условиях, в которых организация вела

свою деятельность.

К

событиям, подтверждающим хозяйственные

условия, существовавшие на отчетную

дату, относятся:

Объявление в установленном порядке

дебитора организации банкротом, если

по состоянию на отчетную дату в отношении

этого дебитора уже проводилась процедура

банкротства;

Произведенная после отчетной даты

оценка активов, результаты которой

свидетельствуют об устойчивом и

существенном снижении их стоимости,

определенной по состоянию на отчетную

дату;

Получение информации о финансовом

состоянии и результатах деятельности

дочернего или зависимого общества

(товарищества), ценные бумаги которого

котируются на фондовых биржах,

подтверждающей устойчивое и существенное

снижение стоимости долгосрочных

финансовых вложений организации;

Продажа производственных запасов после

отчетной даты, показывающая, что расчет

цены возможной реализации этих запасов

по состоянию на отчетную дату был

необоснован;

Объявление дивидендов дочерними и

зависимыми обществами за периоды,

предшествовавшие отчетной дате;

Обнаружение после отчетной даты того

обстоятельства, что процент готовности

объекта строительства, использованный

для определения финансового результата

по состоянию на отчетную дату методом

«Доход по стоимости работ по мере их

готовности», был необоснован;

Получение от страховой организации

материалов по уточнению размеров

страхового возмещения, по которому по

состоянию на отчетную дату велись

переговоры;

Обнаружение после отчетной даты

существенной ошибки в бухгалтерском

учете или нарушения законодательства

при осуществлении деятельности

организации, которые ведут к искажению

бухгалтерской отчетности за отчетный

период.

К

событиям, свидетельствующим о возникших

после отчетной даты хозяйственных

условиях, в которых организация вела

свою деятельность, относятся:

Прекращение существенной части основной

деятельности организации, если это

нельзя было предвидеть по состоянию на

отчетную дату, что означает отступление

от допущения непрерывности деятельности;

Принятие решения о реорганизации

организации;

Приобретение предприятия как имущественного

комплекса;

Реконструкция или планируемая

реконструкция;

Принятие решения об эмиссии акций и

иных ценных бумаг;

Крупная сделка, связанная с приобретением

и выбытием основных средств и финансовых

вложений;

Пожар, авария, стихийное бедствие или

другая чрезвычайная ситуация, в результате

которой уничтожена значительная часть

активов организации;

Существенное снижение стоимости основных

средств, если это снижение имело место

после отчетной даты;

Непрогнозируемое изменение курсов

иностранных валют после отчетной даты;

Действия органов государственной власти

(национализация и т.п.)

К

этой группе событий после отчетной даты

относится также объявление о выплате

годовых дивидендов.

Почему возникают события после отчетной даты

На подготовку годовой отчетности закон отводит 3 месяца после окончания отчетного года (ч. 2 ст. 18 Федерального закона от 26.12.2011 N 402-ФЗ, ч. 2 пп. 5 п. 1 ст. 23 НК РФ). Составленной отчетность считается на дату подписания (ч. 8 ст. 13 Федерального закона N 402-ФЗ), а представленной — на дату отправки в ГИРБО.

Этот временной промежуток значителен и в нем могут происходить события, способные существенно влиять на деятельность компании и принятие управленческих решений. События квалифицируют как СПОД, если они произошли между двумя датами:

- Дата 1 — отчетная дата (окончание отчетного периода);

- Дата 2 — дата подписания (представления) бухотчетности.

Такие события должны отражаться в учете и отчетности (или только в пояснениях к бухотчетности), иначе такая отчетность не будет отвечать требованию достоверности и способна ввести в заблуждение собственников и иных заинтересованных пользователей.

IV. Раскрытие информации о последствиях условных фактов в бухгалтерской отчетности организации

19. По каждому условному обязательству раскрывается следующая информация:

краткое описание характера обязательства и ожидаемого срока его исполнения;

краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

20. Для каждого резерва, образованного в связи с последствиями условного факта, дополнительно раскрывается следующая информация:

- сумма резерва на начало и конец отчетного периода;

сумма резерва, списанная в отчетном периоде в связи с признанием организацией обязательства, ранее признанного условным, в соответствии с пунктом 11 настоящего Положения; - неиспользованная (излишне начисленная) сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации.

21. Информация об условных фактах и резервах, образованных в связи с последствиями условного факта, может раскрываться по группам однородных условных обязательств или резервов, образованных в связи с однородными условными фактами хозяйственной деятельности, например, в связи с выданными гарантийными обязательствами организации, судебными разбирательствами и т.п.

22. Информация о наличии и величине выданных организацией гарантий, обязательствах, вытекающих из учтенных (дисконтированных) организацией векселей, и других аналогичных обязательств, принятых на себя организацией, как правило, раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период независимо от степени вероятности возникновения последствий таких фактов хозяйственной деятельности.

23. Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период в том случае, если существует высокая или очень высокая вероятность того, что организация их получит. При этом в бухгалтерском балансе за отчетный период условные активы не отражаются, а в синтетическом и аналитическом учете отчетного периода не производятся никакие учетные записи.

Информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации, не должна содержать указания на степень вероятности или величину оценки условного актива.

При фактическом получении актива, признанного условным, в бухгалтерской отчетности за отчетный период, в бухгалтерском учете периода, следующего за отчетным, в котором фактически получен актив, в общем порядке делается запись, отражающая получение этого актива.

24. В исключительных случаях, когда раскрытие информации о последствиях условных фактов в объеме, предусмотренном настоящим Положением, наносит или может нанести ущерб организации в ходе урегулирования последствий соответствующего условного факта, то организация может не раскрывать информацию в полном объеме. Организация должна указать в пояснительной записке лишь общий характер условного факта и причину, по которой более подробная информация не раскрывается.

Приложение к Положению по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01

Примерная оценка

вероятности последствий условного факта

хозяйственной деятельности

| Степень вероятности | Характеристика последствий | Количественная оценка |

| Очень высокая | О наступлении будущего события (событий) можно утверждать с достаточной определенностью | 95% — 100% |

| Высокая | Будущее событие (события) скорее наступит | 50% — 95% |

| Средняя | Вероятность того, что будущее событие (события) наступит, выше малой, но ниже высокой | 5% — 50% |

| Малая | Вероятность того, что будущее событие (события) наступит, достаточно мала | 5% — 50% |

Примечания.

1. Примерная оценка вероятности последствий условного факта, описанная в настоящем приложении, должна применяться с учетом характера конкретного условного факта на основе всей доступной организации до отчетной даты информации.

2. Оценка вероятности последствий условного факта для целей настоящего Положения не предполагает точное количественное измерение ее. Приведенная в настоящей таблице количественная оценка предназначена для формирования общего представления о разных уровнях вероятности, используемых в бухгалтерском учете и отчетности.

Как зафиксировать обстоятельства после отчетной даты

Между отчетной датой и датой принятия отчетности могут возникнуть существенные обстоятельства. Они влияют на активы, задолженности, траты и доходы. В этом случае специалист должен произвести корректировку значений, которые исказились. События должны быть зафиксированы в синтетическом и детализированном учете. Изменения вносятся в завершающие обороты периода до момента утверждения готовой отчетности. Корректировки вносятся на базе сведений из детализированного и обобщающего учета. Запись производится на дату 31 декабря.

В том случае, если произошло существенное событие, нужно внести сторно на сумму, зафиксированную в бухучете отчетного периода. Вместе с этим нужно внести в бухучет будущего периода запись о событии.

Пример

У организации на конец года зафиксирован долг, возникший по итогам оплаты аванса по соглашению. Однако вторая сторона нарушила положения соглашения. Аванс, оплаченный ранее, поставщик обратно не перевел. Бухгалтер предоставляет отчетность руководству 16.02.14. Когда отчетность составлялась, произошло существенное событие: вторая сторона соглашения была объявлена несостоятельной.

Для внесения соответствующих данных бухгалтер должен оформить справку по форме 0504833. В этом документе нужно указать, что были получены сведения о банкротстве, а потому вносится запись о списании дебиторского долга. Справку нужно оформить на 31.12.14. В бухучете выполняются эти проводки:

- ДТ2 206 31 560 КТ2 201 11 610. Перечисление аванса на основании соглашения. Проводка выполняется на базе банковской выписки.

- ДТ2 401 20 273 КТ2 206 31 660. Списание суммы долга, которую невозможно взыскать. Первичным документом будет справка по форме 0504833, акт об итогах инвентаризации.

- Забалансовый счет ДТ04. Принятие к учету долга. Первичкой будет справка по форме 0504833.

В бухучете способом «красное сторно» выполняется корректировка, выполняемая на основании справки по форме 0504833. В бухучет нужно внести эти проводки:

- ДТ2 401 20 273 КТ2 206 31 660. Корректировка проводится в объеме списания с балансового учета долга контрагента.

- ДТ04. Сторно в сфере отнесения на счет суммы долга, которую невозможно взыскать.

- ДТ2 401 20 273 КТ2 206 31 660. Корректировка в объеме списания долга.

- ДТ04. Изменение в сфере отнесения на счет суммы долга, которую невозможно взыскать.

Бухгалтер производит снижение суммы дебиторского долга. Также он должен признать убыток от списания дебиторского долга.

Раскрытие информации по условным активам

В отличие от условных обязательств условные активы на счетах бухгалтерского учета не отражаются.

Информация об условных активах должна раскрываться в бухгалтерской отчетности в соответствии с требованиями ПБУ 8/01. При этом данная информация должна раскрываться в пояснительной записке к бухгалтерской отчетности организации за отчетный период только в том случае, если существует высокая или очень высокая вероятность того, что организация их получит.

В бухгалтерском балансе за отчетный период условные активы не отражаются, а в синтетическом и аналитическом учете отчетного периода не производятся никакие учетные записи. В соответствии с п. 14 ПБУ 8/01 оценка условных обязательств должна производиться в денежном выражении, а условные активы не подлежат оценке в денежном выражении.

Для оценки условного обязательства в денежном выражении организация должна делать соответствующий расчет и обеспечивать подтверждение такого расчета.

Что касается информации об условных активах, то она должна раскрываться в пояснительной записке к бухгалтерской отчетности организации за отчетный период и только в том случае, когда существует высокая или очень высокая вероятность того, что организация их получит.

При фактическом получении актива, признанного условным в бухгалтерской отчетности за отчетный период, в бухгалтерском учете периода, следующего за отчетным, в котором фактически получен актив, в общем порядке делается запись, отражающая получение этого актива. При этом информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации, не должна содержать указания на степень вероятности или величину оценки условного актива, т.е. сумму, которую организация может получить в будущем.