НДФЛ и страховые взносы

Налоговое законодательство обязывает всех предпринимателей и юридических лиц, заключающих гражданско-правовые договоры с физлицом, не являющимся плательщиком НПД или предпринимателем, удержать и уплатить за них подоходный налог (НДФЛ) и страховые взносы. В том числе отдельно подавать в Пенсионный фонд такие формы отчетности, как СЗВ-М и СЗВ-СТАЖ

Предпринимателям важно понимать, что, вне зависимости от применяемого режима налогообложения, закон не освобождает их от указанной обязанности налогового агента, если они используют наемный труд физлиц

На практике этот нюанс зачастую не принимают во внимание, ошибочно полагая, что регистрация статуса плательщика НПД освобождает индивидуального предпринимателя от указанных обязательств

Иногда предприниматель намеренно включает в гражданско-правовой договор условия, согласно которым исполнитель-физлицо должен самостоятельно уплатить за себя НДФЛ. Но это не поможет избавиться от налогового бремени, так как нормы налогового законодательства имеют большую юридическую силу, чем договоренности между сторонами гражданско-правового договора. Это же подтвердил Минфин России в письме № 03-04-05/12891 от 9 марта 2016 года.

Теперь разберемся, обязан ли гражданин, применяющий специальный налоговый режим НПД, уплачивать подоходный налог за исполнителя-физлицо. К счастью, закон не признает их налоговыми агентами при выплате вознаграждения другим физлицам по гражданско-правовым договорам. В этом случае исполнитель самостоятельно сообщает налоговикам о своих доходах. Для этого он должен подать в налоговую инспекцию декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за отчетным. Указанный порядок никак не зависит от того, когда и как часто исполнитель получал доходы в отчетном году.

А что с уплатой страховых взносов? Пункт 1 статьи 419 Налогового кодекса РФ устанавливает, что физлица, не являющиеся индивидуальными предпринимателями, но производящие выплаты и иные вознаграждения физлицам, тоже относятся к числу плательщиков страховых взносов.

Таким образом, рядовой гражданин, вне зависимости от того, применяет он специальный налоговый режим или нет, при найме физлица, не являющегося плательщиком НПД или предпринимателем, в любом случае уплачивает страховые взносы. Вознаграждение, предусмотренное гражданско-правовым договором, будет подлежать обложению страховыми взносами после окончательной сдачи результатов (или промежуточных этапов по графику работ) на основании актов приема-передачи и в момент начисления этого вознаграждения в пользу исполнителя.

https://youtube.com/watch?v=4Pw-BTQIOLA%26pp%3DygVa0JzQvtC20LXRgiDQu9C4INGB0LDQvNC-0LfQsNC90Y_RgtGL0Lkg0LHRgNCw0YLRjCDRgdC-0YLRgNGD0LTQvdC40LrQvtCyINC90LAg0YDQsNCx0L7RgtGD

Кто они такие – самозанятые?

Самозанятые платят налог на профессиональный доход.

Профессиональный доход — это доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Самозанятый по сути это ремесленник, эксперт, который работает сам на себя. Как правило, само занятый самостоятельно находит клиентов, несет какие-то расходы (маркетинговые, закупает сырье, обучения). Самозанятый самостоятельно контактирует с конечными клиентами, не имеет установленного графика работы, должностных инструкций итд.

Мы работаем в «полях» и на наших аудитах заметили рисковую тенденцию построение схем работы с самозанятыми.

В общем в зоне риска организации, которые выполняют для населения определенные услуги, при этом такие услуги выполняются «руками самозанятых», а сами компании аккумулируют входящий денежный поток от клиентов и осуществляют одновременно исходящие платежи в адрес самозанятых.

Ниже представлены наши выводы с опорой на судебную практику, которые могут стать причиной положенные в основу налоговых обвинений.

Давайте смоделируем типичную схему работы организации с использованием самозанятых с раскрытием рисковых признаков.

Организацию могут обвинить в использовании схемы по уклонению уплаты зарплатных налогов если:

-

Самозанятые оказывают услуги только одной компании. Отсутствие сторонних чеков или других источников дохода у данного самозанятого, кроме одной организации, присваивает Вашим взаимоотношениям признак «трудовых», по-другому это называется «моноклиентство».

-

Если договоры со всеми вашими самозанятыми имеют типовую форму, в которых еще услуги должны оказываться в соответствии с расписанием.

-

Регистрация привлеченных физических лиц в качестве самозанятых осуществлена непосредственно до заключения договоров с организацией. (Этот критерий носит массовый характер).

-

Функции, осуществляемые привлеченными самозанятыми относятся к виду деятельности компании, для осуществления которой необходим соответствующий штат работников.

-

Количество привлеченных самозанятых превышает штатную численность самой компании.

-

Клиенты осуществляют оплату за услуги, а компания на регулярной основе производило выплаты привлеченным самозанятым (например, врачам, тренерам итд.)

-

Все условия для осуществления самозанятыми выполнения услуг в адрес конечных клиентов (помещение, инвернтарь) были предоставлены организацией.

-

Самозанятые работают с клиентами Общества, во время, установленное в соответствии с его режимом работы и расписанием.

-

Самозанятые не несут каких-либо расходов, связанных с оказанием услуг (приобретение материалов, оплата электроэнергии и аренды оборудования и другие).

-

Самозанятые не получают не разовые задания, а являются участниками непрерывного процесса личного выполнения работы одного вида, с одинаковыми условиями, в интересах, под контролем и управлением компании.

-

Акты приемки услуг не содержат индивидуализирующих признаков и не позволяют установить, какие именно работы (услуги) и в каком объеме были выполнены исполнителем (количество проведенных тренировок) и приняты заказчиком.

Как ни странно, большинство налогоплательщиков знают все эти признаки, чек – листы, но все равно становятся участниками «комиссии» и проверок.

Теорию знать конечно хорошо, но вот выстраивать свою корпоративную, налоговую структуру компаний – процесс которому такие чек-листы не помогут.

Глубина налоговой проверки 3 года. И такие не продуманные и уже «примитивные» схемы могут стать причиной доначислений за 3 года, а это уже большие суммы.

Какие признаки указывают на то, что самозанятый по факту является наёмным работником

- Наличие в договоре рода деятельности, но не разового задания или конкретного объёма работ.

- Систематический характер работы, длительность контракта — год и более.

- Чётко определённый размер заработной платы.

- Наличие графика или трудового распорядка, определённого работодателем.

- Наличие материальной ответственности.

- Наличие пропуска на территорию, отметки в журнале прихода-ухода сотрудников.

- Кадровая документация в отношении самозанятого, например об отпуске или командировке.

- Расчётные листы заработной платы.

- Документы хозяйственной деятельности.

- Документы по охране труда.

Кроме того, могут опросить свидетелей, которые подтвердят или опровергнут тот факт, что самозанятый по факту является работником, а не подрядчиком. Если налоговая решит, что компания таким образом оптимизирует налоговые издержки, то это грозит штрафом до 10 000 ₽ для ИП и до 100 000 ₽ для юридических лиц.

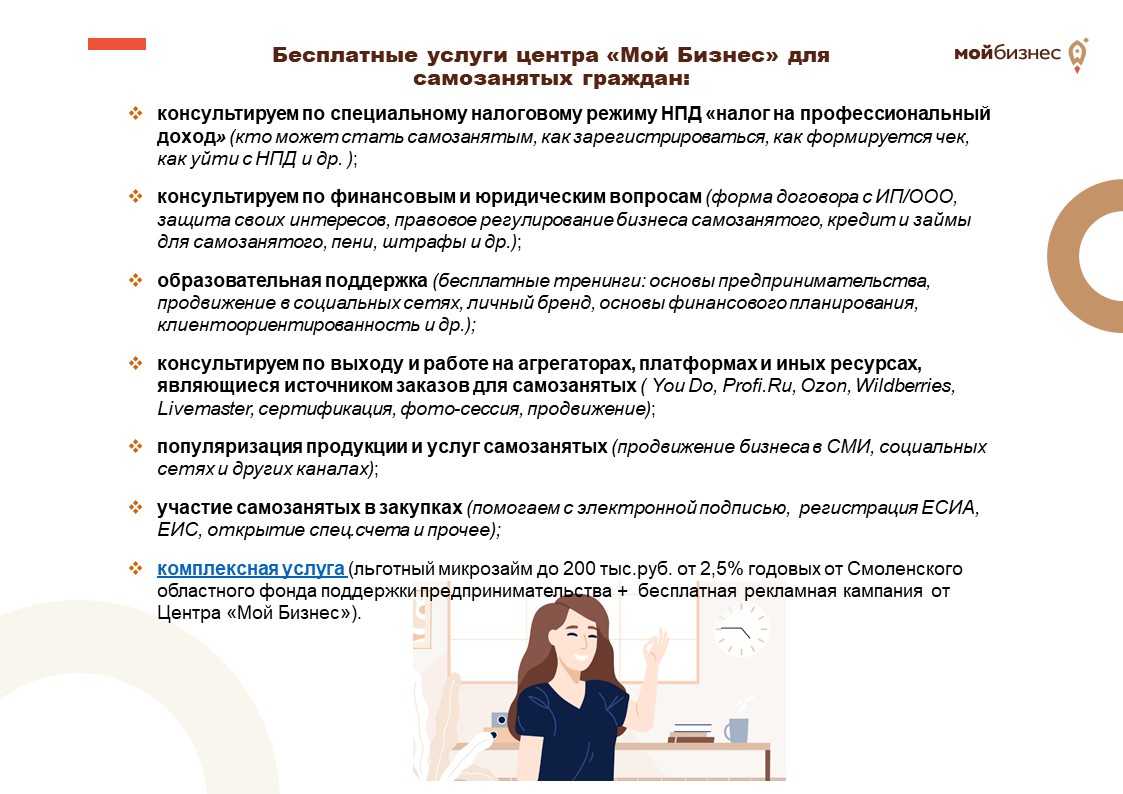

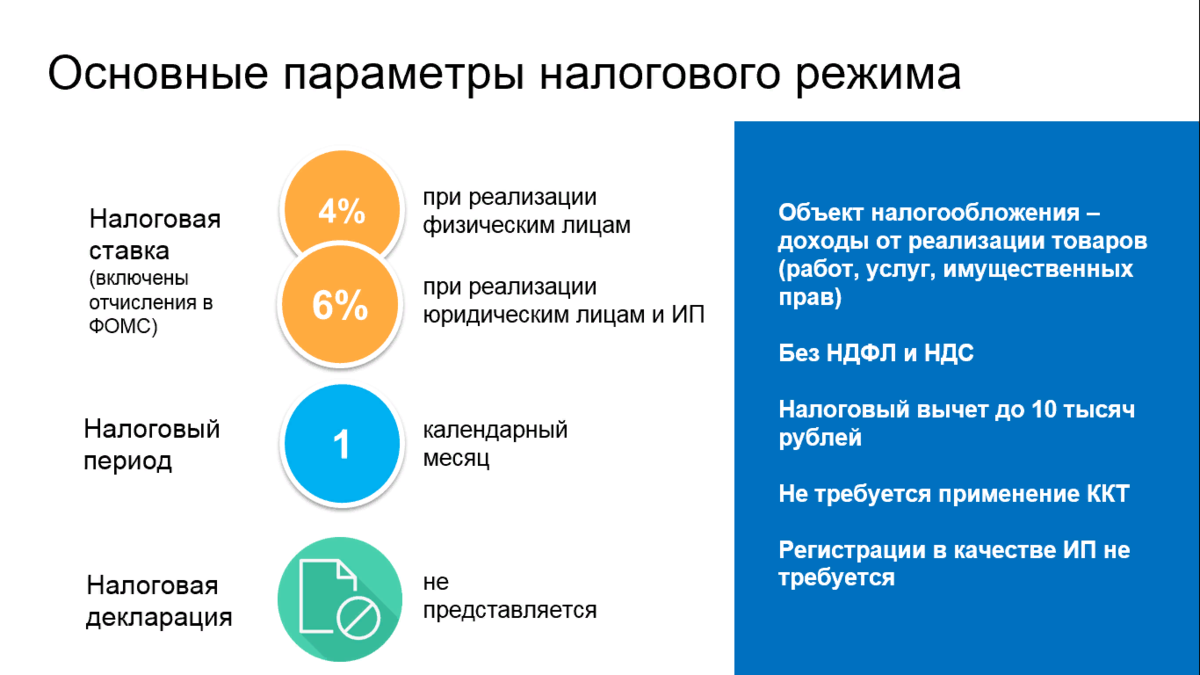

- Налог на профессиональный доход подходит для физических лиц и ИП без сотрудников, чей доход не превышает 2,4 миллионов рублей в год.

- При переходе индивидуальных предпринимателей на самозанятость за ними сохраняется статус ИП.

- Для самозанятых доступны практически все виды деятельности, кроме перепродажи, реализации подакцизных и требующих маркировки товаров и ещё нескольких сфер.

- Ставка — 4 и 6% при получении денег от физлиц и юрлиц соответственно.

- Для регистрации самозанятости достаточно воспользоваться приложением или сайтом, через них же можно выдавать чеки и платить налоги — их программа рассчитывает автоматически.

- Нельзя делать из самозанятых фактически штатных сотрудников, это чревато штрафами от налоговой до 100 тысяч рублей.

- Чтобы избежать проблем, проверяйте статус самозанятого по ИНН перед заключением договора и каждой оплатой.

Ограничения по сотрудничеству с самозанятыми

ИП можно нанимать самозанятых, но прописаны ли в законе какие-либо ограничения по этому вопросу? Действительно, есть ряд запретов, которых заказчик обязан придерживаться при оформлении сотрудничества с плательщиком НПД. Не разрешается:

- Нанимать с самозанятого гражданина, если он в прошлом работал на предпринимателя по трудовому договору, и с момента его увольнения ещё не прошло 2 лет.

- Иметь в соглашении с исполнителем признаки трудового договора.

- Привлекать самозанятого к сотрудничеству в качестве агента или курьера.

- Нанимать плательщика НПД, годовой доход которого превысил 2,4 миллиона рублей.

Может ли самозанятый нанять работника?

Может ли самозанятый гражданин нанимать людей по ТК РФ? Может ли самозанятый нанимать на работу работников? Согласно требованиям Закона № 422-ФЗ от 27.11.2018 года («закона о самозанятых») самозанятый обязан работать самостоятельно, то есть не может иметь в штате работников, оформленных по трудовому договору.

Может ли самозанятый привлекать третьих лиц по договору ГПХ? Может ли самозанятый нанимать работников (сотрудников) по ГПХ? Закон о самозанятых не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления, соответственно ничто не мешает самозанятому нанять подрядчика, нанять рабочего (рабочих) или даже другого самозанятого.

Стоит также помнить, что сами самозанятые не могут вести деятельность в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров.

Попытка обмануть ФНС РФ может плохо закончиться

Однако некоторые работодатели уже попытались нанять самозанятое лицо, заключив с ним гражданско-правовой договор. А отдельные даже начали увольнять своих сотрудников, чтобы перезаключить с ними контракты. ФНС РФ предупреждает, что делать этого не стоит:

-

Такие схемы очень легко просматриваются. Налоговой не составит особого труда установить взаимосвязь между работодателем и бывшим работником. Учтите ещё, что в течение 2 лет после увольнения доход, полученный от компании работодателя, не будет облагаться в рамках нового налогового режима. То есть обмануть систему расторжением трудового договора и заключением гражданско-правового не получится.

-

Поскольку работодатели оформляют свои отношения с самозанятыми посредством гражданско-правовых договоров, ФНС РФ просто использует уже хорошо знакомые и давно отработанные схемы для выявления подобной незаконной налоговой оптимизации.

Обнаружить попытки сэкономить очень легко: на них указывает истинный характер взаимоотношений, регулярность проведения выплат, использование терминов из ТК РФ в таком договоре и прочее. Даже наличие одного соответствующего соглашения может стать основанием для выездной налоговой проверки. А они в последние годы проводятся намного эффективнее и обычно заканчиваются серьёзными штрафами – в лучшем случае. В худшем работодателю может угрожать возбуждение уголовное дело за уклонение от налогов, а иногда и за мошенничество.

-

Статус самозанятого не соответствует интересам работника. Он не даёт социальную защиту, не гарантирует, что у вас будет высокая пенсия. Разорвать гражданско-правовой договор намного легче, чем трудовой. То есть у работника пропадает защищённость, которую ему обеспечивает ТК РФ. Поэтому соглашаться на подобное предложение даже ради большей зарплаты не стоит.

-

Оформление гражданско-правового договора не отвечает интересам и работодателя. Причём налоговые риски – это только часть проблемы. Гражданско-правовой договор означает, что у вас нет работника, вы имеете дело с исполнителем. А разбираться с заказом он может где угодно, необязательно в офисе. Его нельзя оштрафовать за опоздание или же за ненадлежащий внешний вид, уволить – за несоответствие требованиям, которые актуальны в отношении к конкретной должности. Претензии можно предъявлять исключительно к результату работы. И это далеко не всегда удобно.

Как физлицу исключить налоговые риски при осуществлении деятельности, которую налоговый орган может признать предпринимательской?

Еще в прошлом году начала прослеживаться тенденция: налоговые органы приравнивают деятельность физических лиц к предпринимательской. Это связано с попытками обязать «теневых предпринимателей» зарегистрироваться в качестве ИП или самозанятых и платить налоги. Если человек получает доходы от деятельности, которую он не относит к предпринимательской, но по ключевым признакам она является таковой, на него будет распространен режим налогообложения, установленный для индивидуальных предпринимателей. Причем он может быть и не зарегистрирован в качестве ИП. Основным фактором, определяющим предпринимательский характер деятельности, является нацеленность физического лица на извлечение прибыли на систематической основе. После переквалификации деятельности в предпринимательскую налоговый орган может доначислить недоимку по НДС.

Для выявления граждан, не отчитывающихся о своих доходах, налоговики в ходе проверки вправе направить запросы в любые органы, в том числе попросить содействия у правоохранительных органов; вызвать на допрос любого свидетеля для установления обстоятельств заключения сделки; запросить расписки о получении и передаче денег, если расчеты производились с физлицами наличными денежными средствами; истребовать у банков выписки о движении средств по счетам проверяемого налогоплательщика или его контрагентов, если расчеты производились в безналичной форме.

В настоящее время нередко проверяют собственников нежилых помещений, сдающих их в аренду физическим и юридическим лицам. Результатом проверок становится доначисление недоимки по налогам (НДФЛ и НДС), штрафов и пеней, возможно привлечение к административной и даже уголовной ответственности (ст. 122 НК РФ, ст. 15.3, 15.4, 15.5, 15.6, 15.11 КоАП РФ, ст. 199 УК РФ). Таких «теневых предпринимателей» налоговики могут выявить при проверке деятельности организаций-арендаторов.

Напомним, что физлица обязаны декларировать свои доходы и уплачивать НДФЛ. За неуплату налога в срок начисляются пени за каждый день просрочки, а в случае непредставления декларации по НДФЛ налоговый орган начислит недоимку по налогу в пределах трех лет, а также пени и штраф в размере 20% от величины неуплаченного налога. Однако если, например, помещение сдается юридическому лицу, то именно организация платит налог за физлицо. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет. При этом арендатор обязан отчитаться о выплаченном доходе – предоставить в налоговый орган справку 2-НДФЛ. В ней указывается определенный код дохода, например 1400 – код дохода при аренде помещения у физлица. На его основании контролирующий орган и проводит отбор граждан для проверок, после которых может приравнять их деятельность к предпринимательской и начислить им НДС.

Для исключения налоговых рисков и возможности привлечения к административной или уголовной ответственности физлицам, деятельность которых может быть приравнена к предпринимательской, рекомендуется зарегистрироваться в качестве ИП или самозанятых.

(Подробнее об этом читайте в статьях «Налоговики вынуждают физлиц становиться ИП и самозанятыми» и «ФНС – о признании деятельности физлица предпринимательской и принудительном взыскании налогов».)

Особенности оформления договоров

Поскольку в отношении самозанятых граждан действует запрет на трудоустройство, следует проявлять осторожность при заключении договоров ГПХ. Для осуществления своей деятельности плательщик НПД может заключать договор подряда, либо на оказание услуг

Примером допустимого варианта привлечения подрядчиков является выполнение части ремонтных работ самостоятельно с передачей некоторых специфических работ нанятому квалифицированному электрику. Налог самозанятый должен оплатить со всей заработанной суммы.

Другим вариантом сотрудничества может стать заключение разработчиком сайта договора с автором статей и иллюстратором.

Закон не устанавливает необходимости работать с одними и теми же исполнителями или подрядчиками. Услуги могут оказываться разово, либо регулярно, на постоянной основе.

В то же время, договора об оказании услуг не должны подменять трудовые, предусматривающие наем постоянных сотрудников в штат и применение норм трудового законодательства. В противном случае, работники могут подать в суд для переквалификации договора и получить дополнительные выплаты, а ФНС пересчитает налоговые отчисления и взыщет их за истекший период.

Проблем с заключением договоров не будет, если:

- сотрудничество периодическое;

- риски полностью лежат на исполнителе;

- заказчик не влияет на выбор графика;

- исполнитель сам обеспечивает себя оборудованием;

- стороны не ограничивают друг друга в заключении договоров с другими контрагентами.

Можно ли быть самозанятым и официально работать по договору

Как уже упоминалось выше, любой человек может сочетать свой труд самозанятого с работой «на дядю» – обычной трудовой деятельностью. Поэтому самозанятый может официально работать, как и любой другой человек. Например, сдавать в аренду квартиру как самозанятый и работать менеджером среднего звена по трудовому договору. Или днем трудиться инженером на заводе, а вечером обучать черчению студентов как репетитор.

Работодатель не вправе ограничивать деятельность самозанятого, которой тот занимается в свободное от трудовых обязанностей время.

Также нельзя отказать в приеме на работу гражданина только на основании того, что тот самозанятый. Аргументы вроде «он будет работать на себя, а не на меня» не принимаются. Кстати, ИП тоже может работать по трудовому договору, как и самозанятый.

Законные ограничения для привлечения самозанятых к труду

ФНС описала признаки нелегальных схем с участием самозанятых

ФНС разработала для проверяющих признаки, по которым можно выявить незаконное использование компаниями самозанятых для экономии на налогах. К ним относятся наличие рабочего места, постоянство оплаты и нефиксированный объем работ

Для повышения эффективности камеральных проверок Федеральная налоговая служба (ФНС) направила в территориальные органы письмо, в котором перечислила основные признаки, указывающие на использование компаниями незаконной схемы оптимизации налоговой нагрузки с использованием самозанятых (плательщиков налога на профессиональный доход, НПД). Документ, подписанный замруководителя ФНС Александром Егоричевым, есть в распоряжении РБК, его подлинность подтвердил источник, знакомый с содержанием письма. РБК направил запрос в пресс-службу ФНС.

В 2022 году число самозанятых в России превысило 4 млн человек. На фоне ужесточения западных санкций с конца февраля их прирост не сократился, утверждают в ФНС. «Ежедневно в марте более 8,4 тыс. человек вставали на учет в качестве налогоплательщиков налога на профессиональный доход. Это на 12% больше, чем в феврале», — отмечают в службе. Прирост их суммарного дохода в марте 2022 года, по данным ФНС, по сравнению с февралем составил 12%.

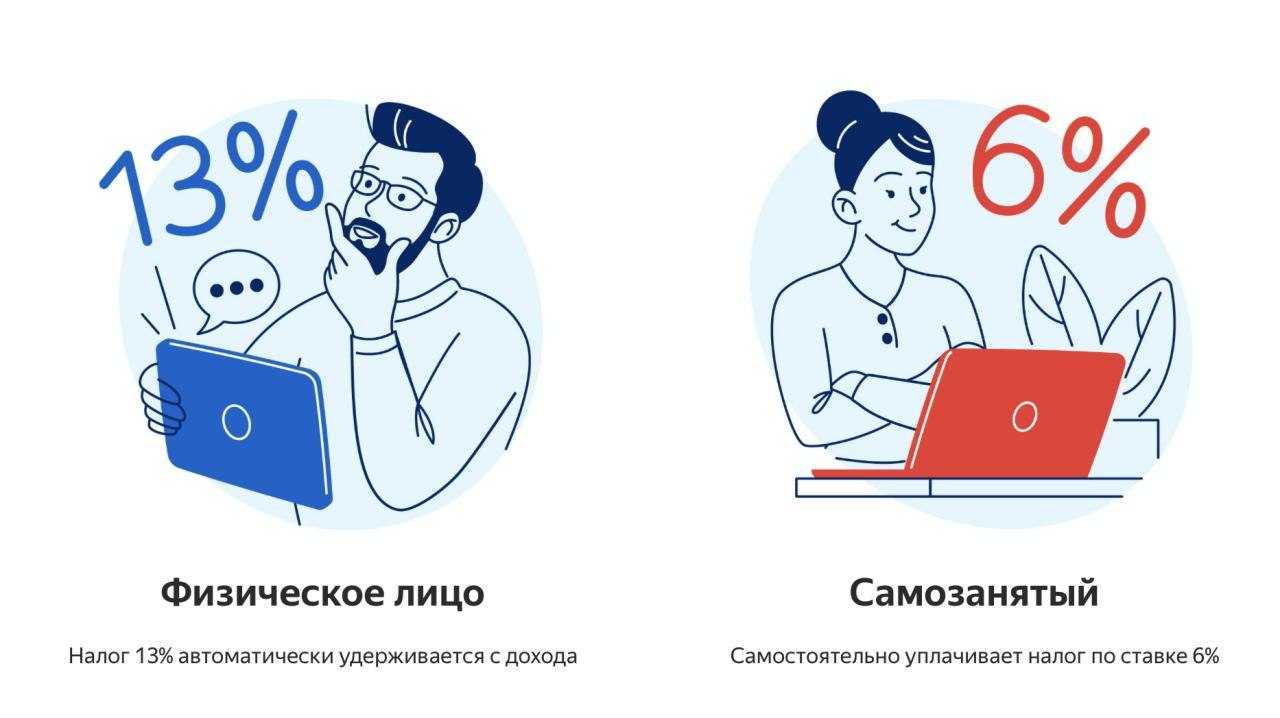

Каковы признаки незаконной оптимизации

Компании вправе заключать с самозанятыми договоры гражданско-правового характера (ГПХ). В этом случае им не нужно платить за работника-предпринимателя НДФЛ (13%) и страховые взносы (30%), а самозанятый должен перечислить в бюджет 6% от полученного дохода. Подменять трудовые отношения работодателя и работника фиктивным договором с самозанятым в целях налоговой экономии нельзя. Если такую подмену обнаружат, то договоры с самозанятыми переквалифицируют в трудовые, компаниям придется доначислить в бюджет НДФЛ и взносы, а также заплатить штрафы.

Чтобы корректно переквалифицировать договоры гражданско-правового характера в трудовые и доначислять неуплаченные налоги, ФНС рекомендует налоговым инспекциям обратить внимание на следующие возможные доказательства неправомерной схемы:

— в предмете договора закреплена трудовая функция (то есть выполнение лицом работ определенного рода, а не разового задания заказчика) и нет указаний на конкретный объем работ (это говорит о том, что значение для сторон имеет сам процесс труда, а не достигнутый результат);

— договор носит не разовый, а систематический характер и заключается на год или до окончания календарного года;

— в договоре установлена ежемесячная оплата труда, отсутствуют изменения в ее размере на протяжении года;

— работник включен в производственную деятельность компании и несет материальную ответственность;

— договор предусматривает подчинение работника внутреннему трудовому распорядку, и его составным элементом является выполнение распоряжений работодателя, за отступление от которых сотрудник может нести дисциплинарную ответственность.

По таким признакам можно выявить не только незаконные отношения с самозанятыми, но и с индивидуальными предпринимателями (ИП), говорится в письме. Особенно наглядно на это указывает ситуация, когда условием заключения договора значится регистрация физического лица в качестве ИП, а при прекращении поступлений средств от заказчика ИП останавливает деятельность и снимается с учета.

Другие преимущества самозанятых перед наемными сотрудниками.

-

Разрешается быть самозанятым и работать по найму. С зарплаты удержат 13% НДФЛ на основной работе, а по самозанятости заплатите 4%.

-

Можно подавать на налоговый вычет в 10 тыс. руб. Деньги не дают на руки, но налоговый вычет применяют к процентам для оплаты налогов. Это позволяет вместо 4% для физлиц платить 1−2% налогов.

-

Вести бухгалтерию и подавать декларацию в налоговую не придется. От самозанятого требуется только сообщить в налоговую, что он ведет профессиональную деятельность и заплатить 4% или 6% с прибыли.

-

Самозанятым разрешается выдавать клиентам чеки с помощью приложения «Мой налог». Благодаря этому сможете рекламировать себя и свои услуги, расширять клиентскую базу.

-

Плату за предыдущий месяц по налогам нужно проводить до 25 числа следующего месяца. Если были в отпуске или не работали, ничего платить не нужно.

Особенности статуса самозанятого

Официально этот спецрежим называют «налогом на профессиональный доход» или НПД, но и термин «самозанятость» также довольно часто используется в официальных СМИ. Вариант подходит всем физическим лицам, получающим небольшие доходы (до 2,4 млн рублей в год). Никаких ограничений по месячному доходу нет, поэтому он подходит и для сезонных видов работ.

У интересующихся может возникнуть вопрос, может ли самозанятый быть одновременно наёмным работником? Да, может, например, когда деятельности не пересекаются (в «несезон» можно трудиться в качестве штатного работника, а летом уходить в административный отпуск и работать «в полях») А можно и параллельно работать — днём у работодателя, вечерами и по выходным — на себя.

Какие преимущества есть у самозанятого:

- нет отчётов и деклараций – учет доходов идет через мобильное приложение «Мой налог»;

- не надо покупать кассовый аппарат — чеки автоматически формируются в том же приложении;

- нет обязательств по страховым взносам — платежи в ПФР и в ФСС носят добровольный характер.

Подводим итоги: что выгоднее — работать по договору или как самозанятый?

-

Когда есть постоянный поток клиентов, и вы занимаетесь любимым делом, проще платить 4% налогов и быть самозанятым, чем работать по найму и платить 13%.

-

Самозанятый в любое время может не выйти на работу или уехать по своим делам, но денег за работу не получит.

-

Если работаете по договору, все налоги за вас платит работодатель. Идет трудовой стаж.

-

У самозанятого идет трудовой стаж, если он платит в пенсионный фонд.

-

Если доход самозанятого превышает 2,4 млн руб. в год, придется платить 13% налогов.

-

В работе по трудовому договору можно рассчитывать на отпускные, больничный, льготы.

-

Работодатель обеспечивает работника по найму всем необходимым в отличие от самозанятого.

Подводим итоги: что выгоднее — работать по договору или как самозанятый?

-

Когда есть постоянный поток клиентов, и вы занимаетесь любимым делом, проще платить 4% налогов и быть самозанятым, чем работать по найму и платить 13%.

-

Самозанятый в любое время может не выйти на работу или уехать по своим делам, но денег за работу не получит.

-

Если работаете по договору, все налоги за вас платит работодатель. Идет трудовой стаж.

-

-

У самозанятого идет трудовой стаж, если он платит в пенсионный фонд.

-

Если доход самозанятого превышает 2,4 млн руб. в год, придется платить 13% налогов.

-

В работе по трудовому договору можно рассчитывать на отпускные, больничный, льготы.

-

Работодатель обеспечивает работника по найму всем необходимым в отличие от самозанятого.