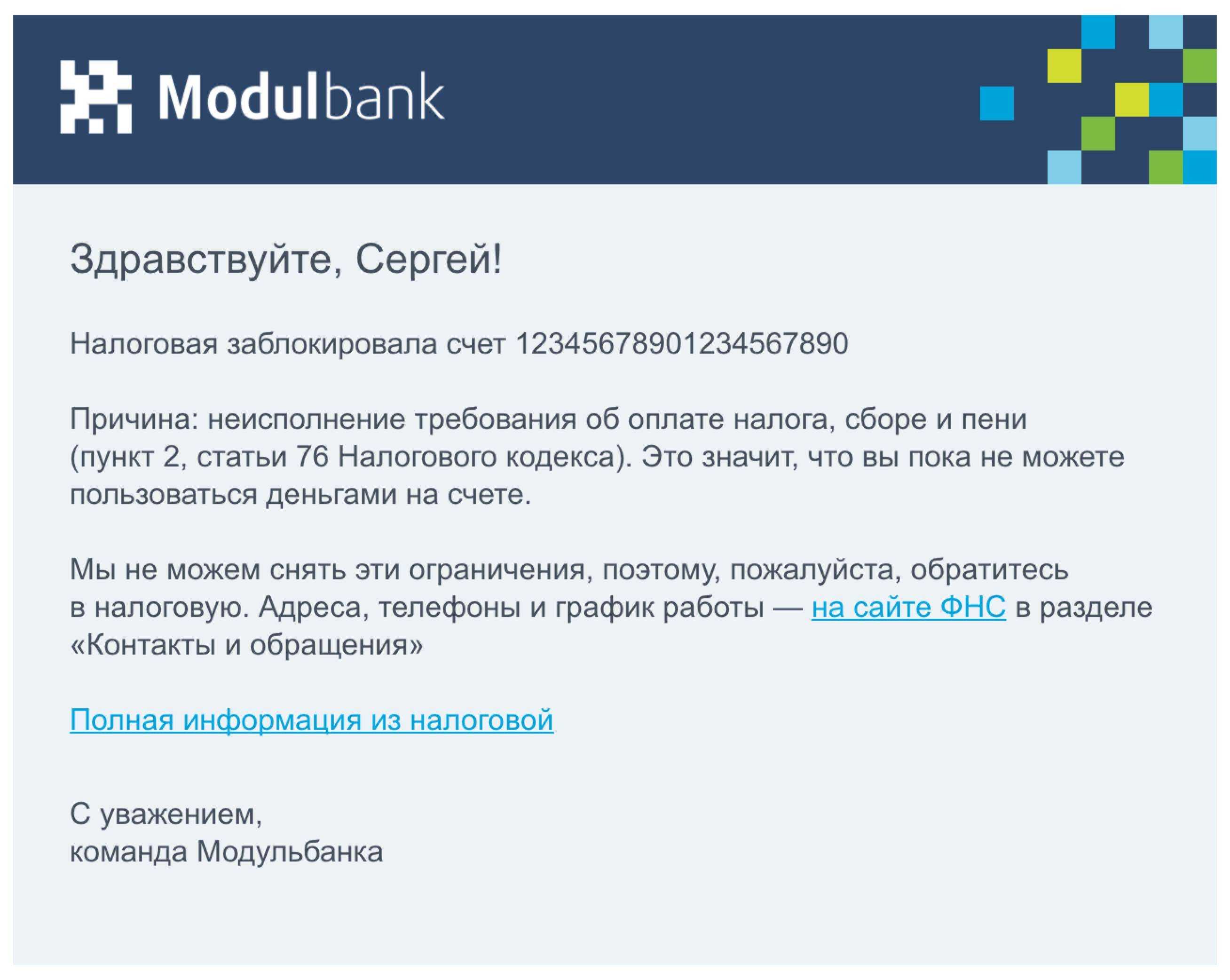

Как провести разблокировку ваших счетов

Блокировка счетов будет отменяться решением налогового органа при условии, что состоятся следующие обстоятельства.

Вариант 1. Организация произведет выплату своей задолженности. В этом случае, как только налоговая инспекция получит подтверждение этому факту, она сразу же подтвердит банку, что произошло погашение недоимки, и банк, как следствие, произведет долгожданную процедуру разблокировки счетов.

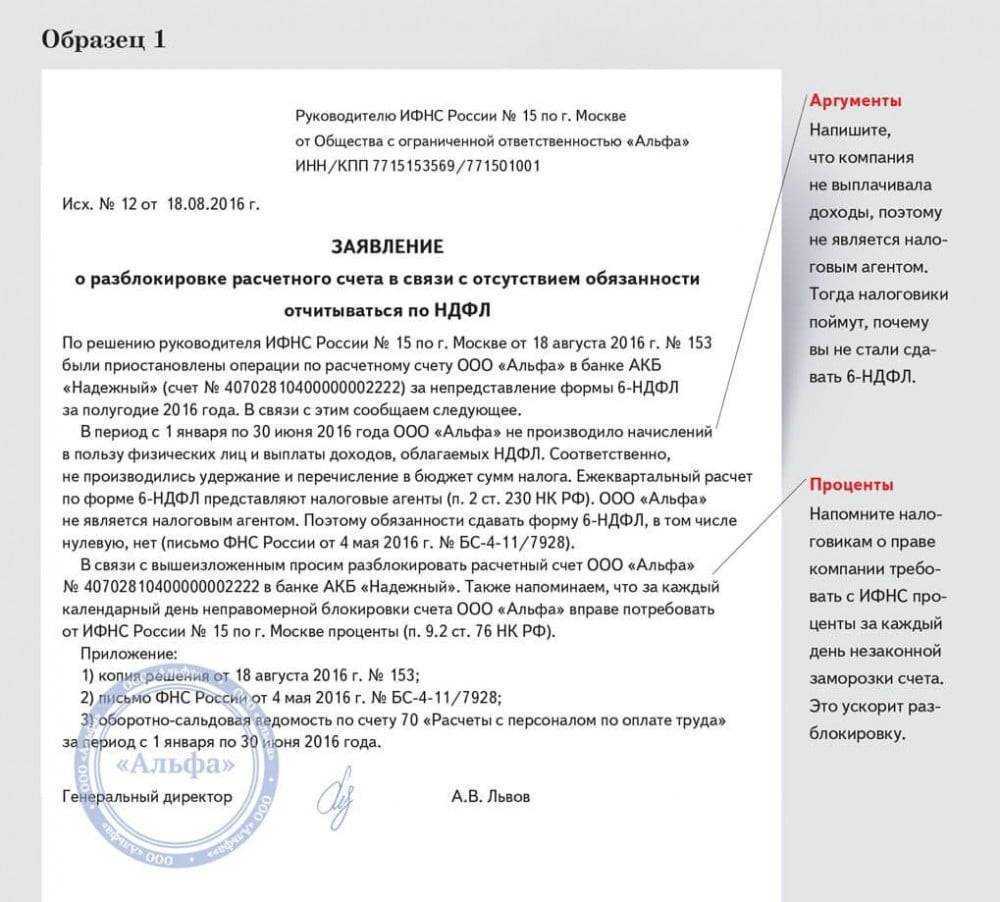

Чтобы ускорить ее проведение, необходимо, чтобы индивидуальный предприниматель или организация самостоятельно предоставили доказательства произведения выплаты в инспекцию одновременно с заявлением на разблокировку в налоговую службу. Представители данной структуры примут решение об отмене заморозки не позднее следующего дня.

Произведите выплату, докажите, что это было осуществлено, и тогда сможете вновь получить доступ к своим замороженным счетам

Вариант 2. Вы предоставите в налоговую службу декларацию, которую от вас так ждали. Получив искомый документ, инспекция должна осуществить вынесение решения относительно отмены операций по банковским счетам.

При условии, что декларация была отправлена, однако инспекция все равно не собирается разблокировать счета самостоятельно, подайте заявление в налоговую с просьбой об отмене решения, сопроводив данное заявление подтверждением того, что декларацию на проверку вы уже передали.

Вариант 3. Вы можете не погашать задолженность, а сразу подать заявление о разблокировке счетов, в котором нужно будет указать, что вы согласны на списание средств с данного счета. Форма данного заявления произвольная. К нему нужно в обязательном порядке будет приложить подтверждение того, что на вашем счету достаточно средств для погашения задолженности.

Кроме того, указывается в заявке и сумма средств, которые должны быть разблокированы. Представители налоговой инспекции через два дня после того, как получат данное заявление от вас, вынесут решение о его удовлетворении или неудовлетворении, если откроются дополнительные факторы.

Через еще один рабочий день после этого вынесенное решение направляется в кредитную организацию, которая, в свою очередь, его выполняет. Копию решения получает также и то лицо, счета которого до этого момента подлежали заморозке.

Если вы решили подавать заявление, не забудьте указать в нем такие важные моменты, как сумма средств, подлежащая уплате, и а также сумма, которая должна вновь стать вам доступной

Основания для блокировки счета

Исчерпывающий перечень оснований для принятия налоговой инспекцией решения о приостановлении операций по счетам компании или ИП в банке, а также переводов электронных денежных средств налогоплательщика изложен в п. 1 — 3 ст. 76 и пп. 2 п. 10 ст. 101 Налогового кодекса РФ (далее — НК РФ), а именно:

- в установленный срок не исполнено требование об уплате налога, пеней или штрафа. В данном случае расходные операции блокируются на сумму, которая указана в решении налогового органа о приостановлении операций и в решении о взыскании. С остальными денежными средствами, если они есть на счете, операции могут производиться в обычном порядке;

- налоговая декларация не представлена в течение 10 рабочих дней после наступления срока, установленного для ее подачи. После истечения 10-дневного срока у налогового органа есть 3 года, чтобы заблокировать счет. За пределами 3-х лет блокировка будет незаконной. В данном случае блокируется весь остаток денежных средств на счете;

- не исполнена обязанность по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган — в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком квитанции о приеме документов, направленных налоговым органом;

- в качестве обеспечительной меры для обеспечения исполнения решения налогового органа по результатам рассмотрения материалов налоговой проверки об уплате налогов, пеней, штрафов.

Решение о приостановлении операций налогоплательщика по его счетам в банке и переводов его электронных денежных средств принимается руководителем (заместителем руководителя) налогового органа, направившим соответствующее требование, оставшееся неисполненным налогоплательщиком. При этом решение о приостановлении операций налогоплательщика по его счетам в банке и переводов его электронных денежных средств может быть принято не ранее вынесения решения о взыскании налога.

Вынесенное решение контролирующий орган направляет в банк, обслуживающий компанию или ИП. Копия решения передается налогоплательщику под расписку или иным способом, свидетельствующим о дате его получения, в срок не позднее дня, следующего за днем принятия такого решения.

Банк обязан сообщить в налоговый орган в электронной форме сведения об остатках денежных средств налогоплательщика на счетах в банке, операции по которым приостановлены, а также об остатках электронных денежных средств, перевод которых приостановлен, в течение 3 дней после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика в банке.

Приостановление операций налогоплательщика по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств.

Важно отметить, что на сумму налоговой задолженности в период действия приостановления операций и переводов налогоплательщика продолжают начисляться пени. Контролирующий орган не вправе блокировать счет, если налогоплательщик допустил ошибку в налоговой декларации, которая не является основанием для отказа в приеме декларации, либо представил декларацию, подписанную неуполномоченным лицом, либо не представил в установленный срок бухгалтерскую (финансовую) отчетность, либо если декларация не была получена инспекцией в срок по вине почты или оператора телекоммуникационной сети и т.п

Контролирующий орган не вправе блокировать счет, если налогоплательщик допустил ошибку в налоговой декларации, которая не является основанием для отказа в приеме декларации, либо представил декларацию, подписанную неуполномоченным лицом, либо не представил в установленный срок бухгалтерскую (финансовую) отчетность, либо если декларация не была получена инспекцией в срок по вине почты или оператора телекоммуникационной сети и т.п.

Что делать, как разблокировать расчётный счёт?

Необходимо как можно скорее устранить причины, вызвавшие блокировку, и уведомить фискальный орган. Как можно раньше нужно подать заявление об отмене фатального решения о блокировке счета.

- Отмена блокировки возможна через день после подачи просроченной декларации (п. 3. ст. 76 НК).

- Если у владельца предприятия на одном или нескольких счетах есть средства для погашения неуплаченной задолженности, он может присовокупить к заявлению соответствующие банковские выписки. Задолженность сможет быть погашена, и налоговая вынесет решение об отмене блокировки не позднее 2 дней или после соответствующей проверки банковских счетов (п.9 ст. 76 НК).

- Получив электронную квитанцию либо сами требуемые документы или объяснения, налоговая снимет блокировку в течение следующего дня.

- Счет разблокируют в день, когда будут отменены решения об обеспечительных мерах относительно сокрытия имущества предприятия.

Автоматически счета будут разблокированы, если предприятие официально ликвидируется или признается банкротом.

Основания и порядок по закону

Вопрос приостановления операций по финансовым счетам налогоплательщика регламентирован Налоговым кодексом Российской Федерации, а именно статьей 76. Фактически человек не может использовать собственные деньги, и для этого есть несколько оснований:

- Субъект не уплатил налоги, пени или штрафы, которые должен был выплатить по закону. Таким образом, сумма, содержащаяся в банке, будет взыскана по решению ФНС, это же касается и начисленных на задолженность процентов. Расходные операции блокируются на сумму, которая равняется размеру, указанному в решении налоговой службы, а платежи на большие суммы могут быть проведены.

- Налогоплательщик не предоставил налоговую декларацию в установленный законом срок и спустя 10 рабочих дней. В этом случае арестуются все имеющиеся счета без ограничения по сумме. Под заморозку попадают даже средства, поступающие после приостановления.

Заморозка счета доставляет неудобства его владельцу

На данный момент законом 134-ФЗ от 28 июня 2013 года налоговики могут вмешиваться в банковские дела должника на протяжении трех лет с момента просрочки обязательств. Если этот период прошел, а баланс не был заморожен, права на это ФНС не имеет.

Важно! Приостановка также задействуется, если плательщик не передал в ФНС квитанцию о приеме требования касательно представления документов, пояснений или посещения ФНС. Также проводится налоговая проверка, результаты которой и являются основанием для блокировки банковских счетов

Решение об этом должно быть принято руководителем ФНС и отправлено в банк в электронной форме. Налогоплательщик же получает копию решения под расписку, причем его неполучение не является причиной для отмены заморозки

Также проводится налоговая проверка, результаты которой и являются основанием для блокировки банковских счетов. Решение об этом должно быть принято руководителем ФНС и отправлено в банк в электронной форме. Налогоплательщик же получает копию решения под расписку, причем его неполучение не является причиной для отмены заморозки.

Можно ли открыть новый счет, если банк заблокировал по требованию налоговой старый

Вместо заблокированного счета открыть другой не получится, это противозаконно

Специально, чтобы не нарушать закон ввиду неведения о том, что тот или иной счет подлежит блокировке (в условиях, когда от Налоговой службы еще не поступили соответствующие уведомления), для банков была разработана система предоставления актуальной информации в виде интернет-сервиса, который является:

- открытым;

- доступным всем и каждому.

Раннее, до того, как были внесены поправки, искомые требования относились только к тем банкам, в которых имелся у держателя, преследуемого по закону, расчетный счет. Но сегодня они относятся ко всем банковским организациям, которым, благодаря упомянутой выше электронной системе отслеживания данных, сразу становится известно о том, что то или иное лицо является должником, и не может открывать другой счет.

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Блокировка расчетного счета представляет собой одну из мер воздействия на плательщиков налогов, допускающих нарушения требований НК РФ. Основным поводом для ее применения служат неплатежи по налогам. Однако есть и иные причины, в силу которых счет может оказаться замороженным. Из-за неплатежей по налогам счета блокируют на сумму имеющегося долга. При этом возможность пользования счетом сохраняется, но имеет условием наличие неснижаемого остатка на нем. В иных ситуациях счет замораживается полностью.

Наличие блокировки хотя бы по одному из имеющихся у налогоплательщика счетов влечет за собой запрет на открытие новых. С целью оперативного предоставления банкам такой информации ФНС создан специальный сервис, позволяющий узнать о блокировке счета на сайте налоговой службы. Доступ к сервису свободный и бесплатный, что позволяет воспользоваться им любому заинтересованному лицу. Сама процедура проверки счета на блокировку в налоговой предполагает знание ИНН проверяемого лица и технической сложности не представляет.

- По номеру. Перед тем как найти интересующий приказ по номеру, необходимо на главной странице сайта выбрать раздел «Мировые судьи», затем – вкладку «Поиск дела». Далее следует выбрать нужный субъект РФ, наименование суда и номер дела. Номер состоит из 8 цифр, причем последние четыре, которые пишутся после наклонной черты, означают год издания постановления.

- По судебному участку мирового судьи, вынесшего решение.

Нередко возникают ситуации, когда человек осведомлен о вынесении в отношении его распоряжения, но на руки по каким-то причинам его не получает. Должник заинтересован в своевременном исполнении сего приказа (чтобы не получить дополнительный штраф) или же обжаловании его (при наличии доказательств своей правоты).

Варианты приостановки банковских операций

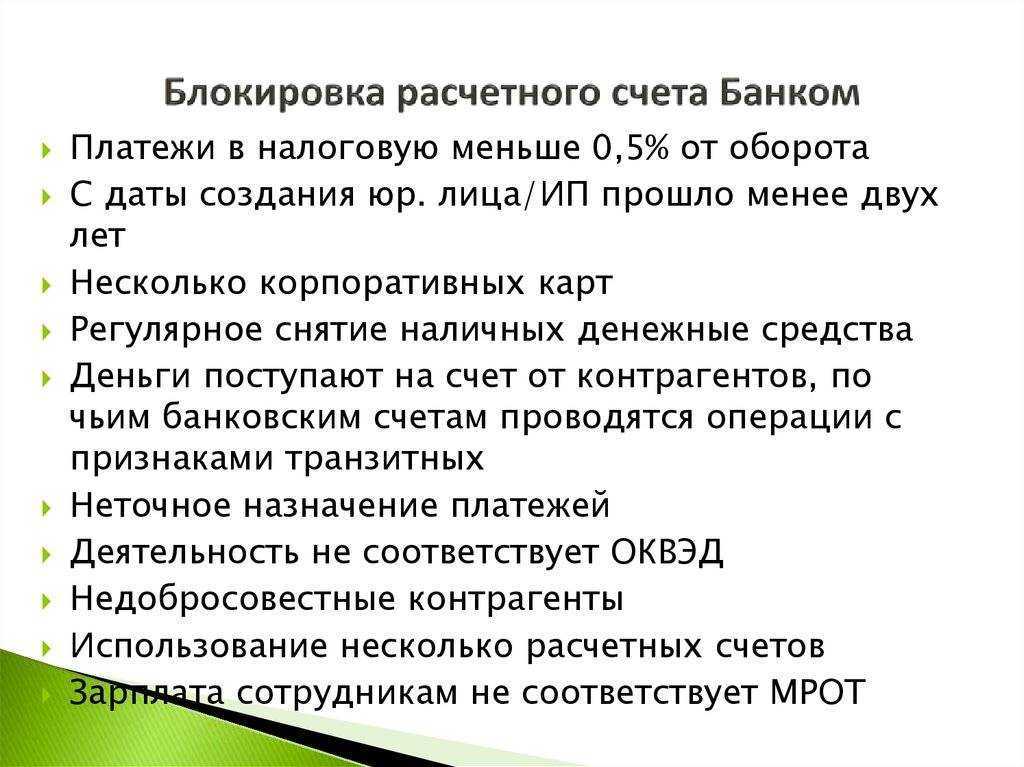

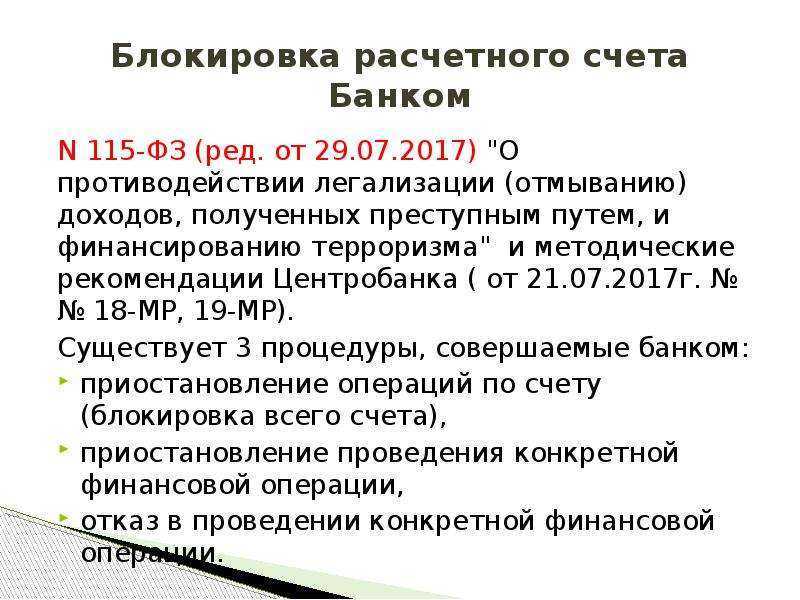

Банк может самостоятельно, руководствуясь положениями 115‑ФЗ, совершать следующие действия:

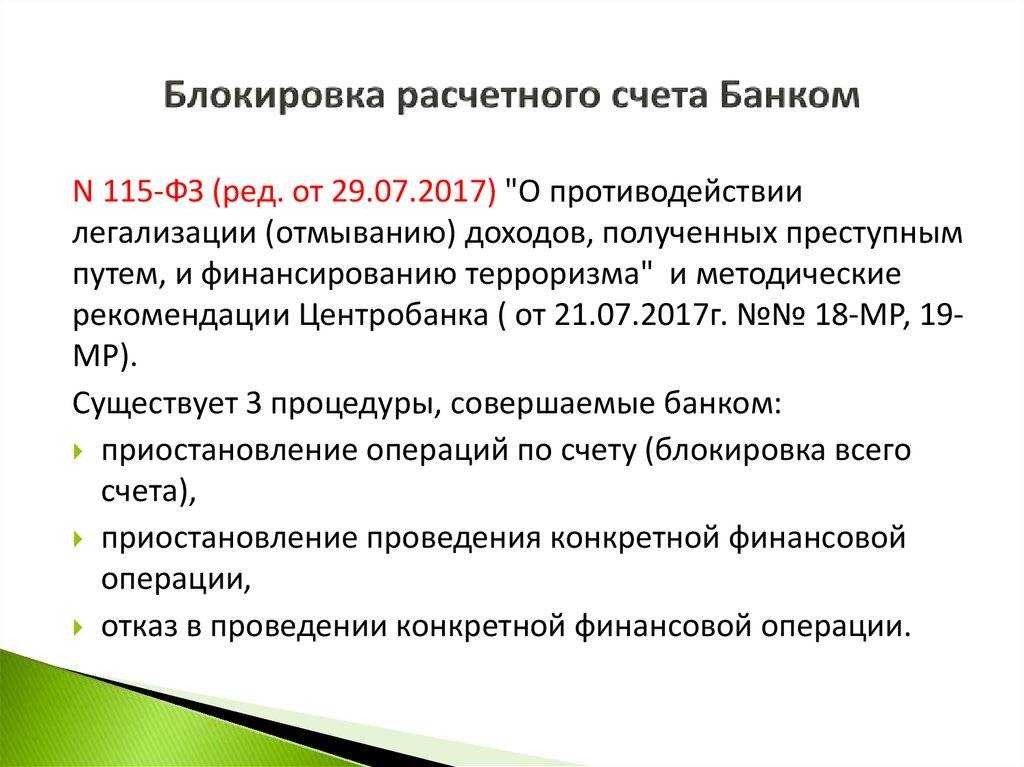

- отказаться проводить финоперации по поручениям клиентов, если посчитал их сомнительными;

- блокировать счета клиента;

- приостанавливать операции.

Блокировка счета — запрещение любых финансовых операций. Но есть исключение — физлица имеют право ежемесячно снимать со своего счета по десять тысяч рублей на каждого члена семьи (ст. 6 п. 2.4 115‑ФЗ).

Приостановление операций — мера, касающаяся одной сделки. Приостановка выполняется на срок до пяти дней. В этот период банк отправляет запрос в Росфинмониторинг и ждет ответа. Если не будет других распоряжений, приостановка снимается, распоряжение клиента согласно договору банковского обслуживания выполняется. При обнаружении нарушений приостановка продлевается на срок до 30 дней на время проведения детальной проверки.

Когда и зачем могут арестовать счет

Банковский счет открывается для финансовых операций в безналичной форме. Человек хранит на нем деньги, получает зарплату, пенсию или другие доходы, рассчитывается. Для расчетов оформляют банковскую карту:

- дебетовую — то есть клиент зачислил на нее свои деньги;

- кредитную — то есть это деньги банка, и клиент берет займы, расплачиваясь картой.

Карта всегда привязана к определенному счету.

Арест имущества является одной из обеспечительных мер в исполнительном производстве. Так как деньги считаются имуществом, банковские счета и вклады тоже можно арестовать. Такая мера позволит:

- разом списать всю сумму, либо определенный процент (например, при зачислении зарплаты удержание не превышает 50%, по алиментам до 70%);

- блокировать операции, чтобы неплательщик не мог потратить деньги, перевести их другим лицам или снять;

- взыскивать деньги по мере зачисления.

Когда арест вводится без приставов:

- Суд вынес определение об обеспечении иска — замораживается только сумма долга. Должник не сможет израсходовать или снять деньги до завершения суда.

- Банк арестует счет, если исполнительный лист поступил от взыскателя. Да, если известно, в каком банки у должника деньги, привлекать приставов не обязательно — можно подать заявление и испол. лист прямо в банк.

У гражданина может быть открыто множество счетов в разных банках. За долги могут арестовать все. После открытия производства пристав запрашивает данные в ФНС через систему банковского мониторинга. ФССП увидит, в каких кредитных учреждениях открыты счета, и разошлет постановления об аресте и списании всем банкам.

Как оспорить решение ФНС

Цель обеспечительных мер со стороны налоговой — гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер.

Если вы оказались в ситуации, когда счет заблокирован незаконно — действуйте!

Имеет ли право компания открыть расчетный счет в другом банке, если предыдущий был заблокирован?

Финансово-кредитные организацию не могут открывать новые расчетные счета предприятиям, в отношении которых было вынесено решение о блокировке операций (п. 12 ст. 76, п.1 ст. 132 НК).

Процедура информирования финансовых организаций о приостановлении расходных операций и отмене наложенных санкций регламентируются приказом Федеральной налоговой службы Российской Федерации.

На основании приказа, банк может получить информацию посредством:

- онлайн сервиса «Система информирования финансово-кредитных организаций о состоянии прохождения электронной документации»;

- общей системы электронного междуведомственного взаимодействия (СМЭВ).

В базах содержатся данные из документов о блокировке расходных операций по расчетным счетам компаний-должников, а также дата и номер решения ИФНС.

Можно ли закрыть арестованный счет

Закрытие арестованного счета, при условии, что на нем имеется некоторый денежный остаток, невозможно, так как для того, чтобы данную операцию провести, все средства должны быть израсходованы.

А вот если денег на счету нет, то есть он пуст, вы можете осуществить его закрытие. С тем только нюансом, что решение о приостановлении расходных операций по вашим счетам вместе с этой процедурой не отменяется, а продолжает действовать. Как следствие, вы все так же не сможете отправиться в другую банковскую организацию, чтобы начать обслуживаться там.

Не старайтесь тратить свои силы и время на то, чтобы обмануть государство, лучше быстрее разблокировать счет, и продолжить производить по нему операции

В каком случае банк обязан заблокировать счета

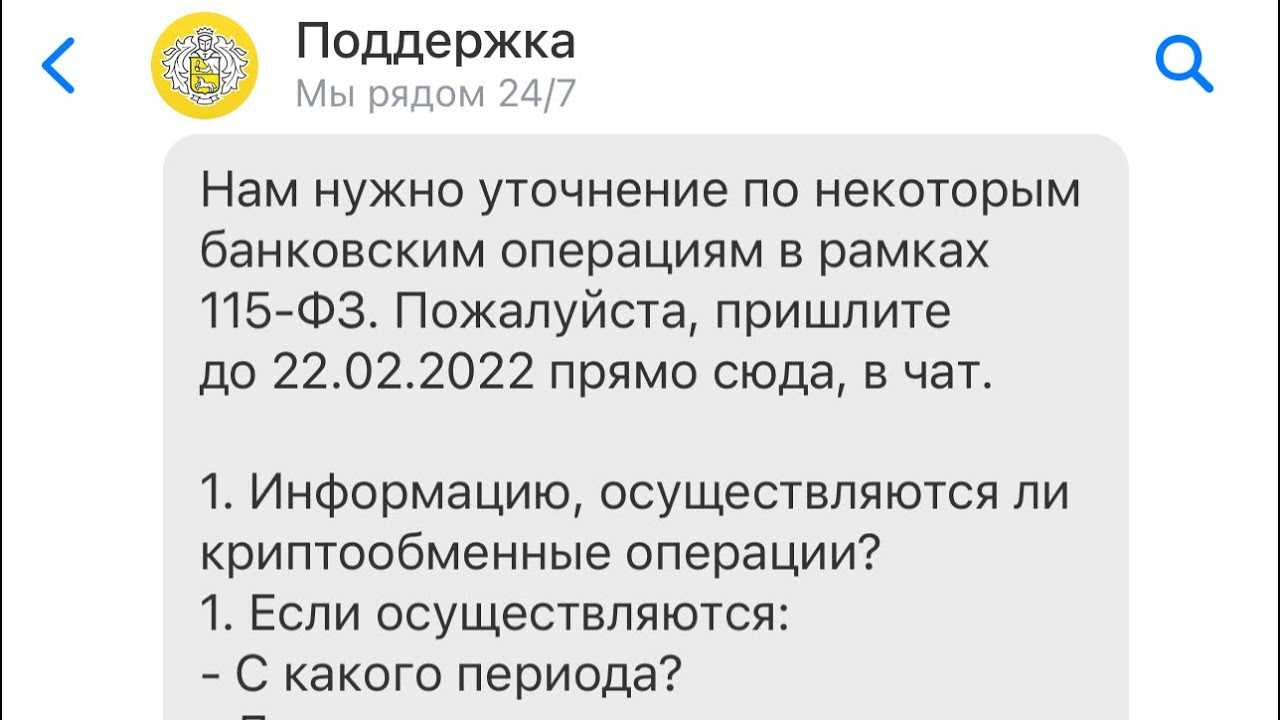

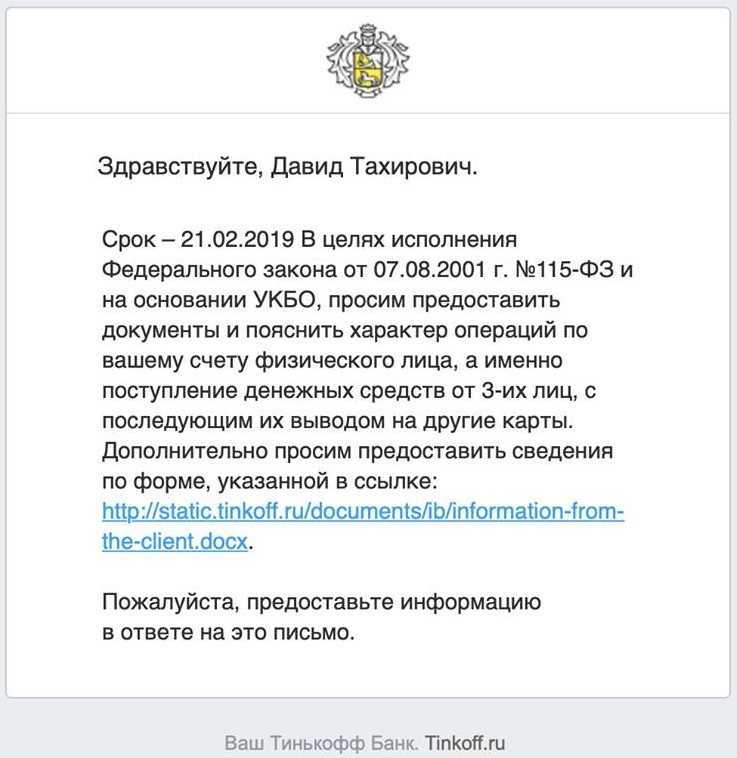

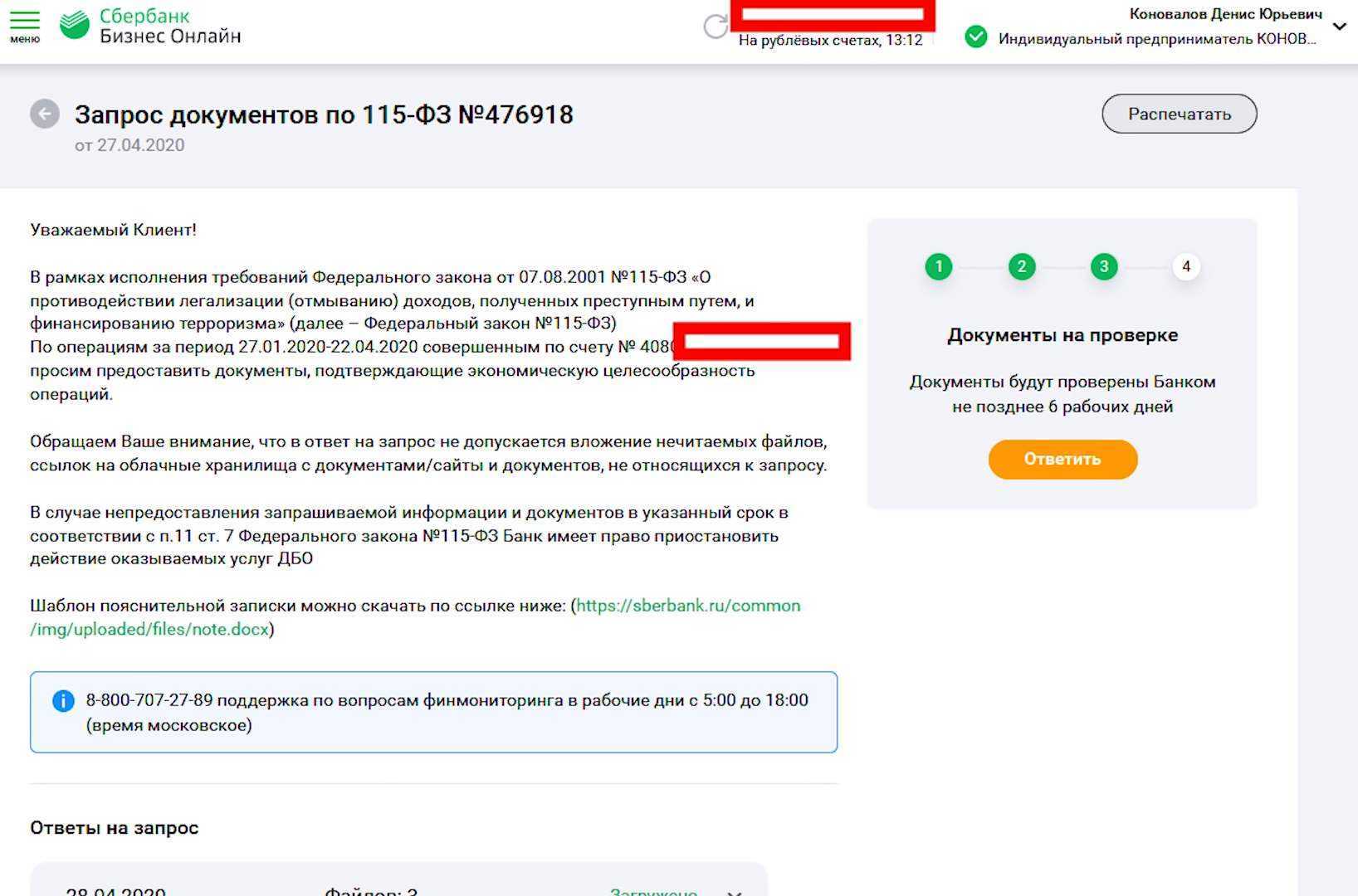

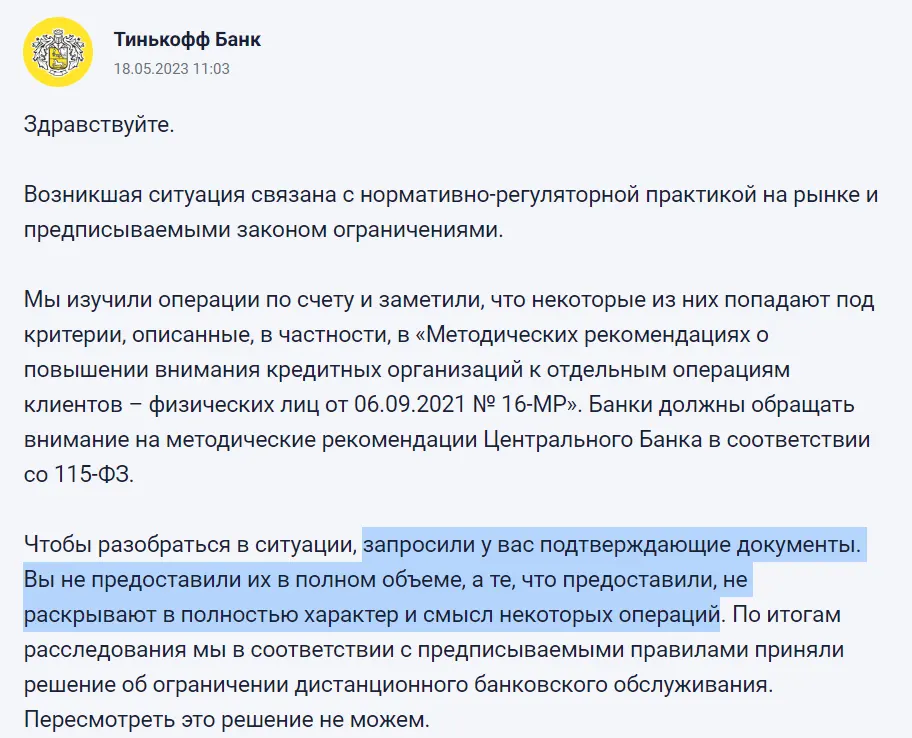

Банки действуют в соответствии с рекомендациями Банка России и требованиями закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Этот закон обязывает все финансовые организации изучать операции своих клиентов и при возникновении сомнений ограничивать возможность совершения операций. Также банк может запросить документы, подтверждающие законность и экономический смысл совершаемых клиентом операций.

Важно! Чтобы банк по какой-то причине разблокировал расчетный счет во внесудебном порядке, нужно обратиться к специалистам ближайшего отделения или позвонить на горячую линию. Потребуются документы, подтверждающие законность совершаемых клиентом операций

Также блокировку расчетного счета клиента банк совершает по требованию федеральных служб (ФНС, ФССП, суды), а причиной этого выступает фактическое нарушение финансовых обязательств или недоказанность выполнения этих обязательств.

Важно! Клиент банка обязан либо устранить причину неисполнения обязательств, либо доказать, что они были исполнены

По каким счетам могут быть приостановлены операции

Важно разобраться, что можно приостановить согласно статьи 76 НК РФ. В том же нормативном документе сказано о такой возможности относительно расчетных и прочих счетов в банках, открытых по заключенному договору

Из этого исходит, что приостановление операций касается реквизитов, доступных для зачисления средств и их расходования.

При блокировке не допускается полноценное использование финансов в том, что касается трат.

Приостановление касается как рублевых, так и валютных кошельков, последние применяются, если на рублевых нет достаточного количества средств. Поэтому при невыполнении налоговых обязательств, могут пострадать все реквизиты, открытые на имя налогоплательщика.

Внимание! Корпоративный счет, используемый для расходования средств компании и приема платежей, также может блокироваться. Согласно постановления Президиума ВАС 2942/10 от 21 сентября 2010 года, он имеет признаки банковского счета, а значит, также замораживается на общих началах

Если налоговая заблокировала расчетный счет, как его разблокировать

Пожалуй, этот вопрос интересует любого, оказавшегося в подобной ситуации, больше всего. Прежде всего, все действия нужно осуществлять быстро, поскольку блокировка не самым лучшим образом влияет на состояние дел в компании. Главное, не стоит слушать страшилки юристов, утверждающих, что снятие ограничений — сверхсложный процесс.

Мы расскажем буквально по шагам, что нужно сделать с заблокированным налоговой инспекцией счетом. Итак, порядок снятия блокировки:

Шаг 1

Выясните, в чем проблема. Для начала обратитесь в офис банковской организации, в которой открыт счет вашей компании. Уточните у специалиста, на каком основании операции по счету приостановлены. Обычно работники банка называют номер и дату решения, в соответствии с которым была произведена блокировка

Шаг 2

Обратитесь в ФНС. С данными, полученными в банке, обратитесь к специалисту и уточните кто и по какой причине вынес решение. Этот шаг позволяет сократить время и решить проблему быстрее

Шаг 3

Занимаемся устранением причины. Когда получите исчерпывающий ответ, сразу приступайте к устранению нарушений. Если есть недоимка по налогу — погасите ее, если не предоставили декларацию — предоставьте. И это касается любой причины

Шаг 4

Информируем ФНС о выполнении обязательств. На этом этапе поставьте в известность инспекцию об устранении нарушений

Проверка приостановления расчетного счета контрагента

Контрагенты проводят проверку счета своего будущего партнера на блокировку для того, чтобы не связаться с мошенником. При проверке расчетного счета контрагента на блокировку в первую очередь потребуется выяснить двадцатизначный номер счета, открытый в определенном банке. Его, как правило, указывают в проекте договора, либо в иной документации, представленной компанией. Номер расчетного счета также можно выяснить одним из следующих способов:

- в реквизитах проекта договора (до подписания договора контрагенту следует провести проверку);

- найти счет в коммерческом предложении будущего партнера;

- запросить реквизиты компании.

Если договор уже заключен, то в бухпрограммах каждой из сторон сделки должен быть вбит номер расчетного счета контрагента.

Причины для блокировки

Под блокировкой счета подразумевается наложение ограничений на пользование собственными денежными средствами. «Заморозка» может быть осуществлена по инициативе банка, налоговой, других органов, а также на основании судебного постановления.

Распространенные причины блокировки р/c:

- Неуплаченный налоговый платеж. В этом случае блокировка будет осуществлена с той целью, чтобы взыскать с лица задолженность.

- Судебное постановление. В этом случае суд выдает исполнительный лист с целью взыскания задолженности с лица. Согласно этому документу банк должен осуществить «заморозку» счетов клиента.

- Осуществление сомнительных операций. Такие операции не соответствуют имеющимся документам или же подтверждающие бумаги вовсе отсутствуют.

- Неподача налоговой декларации в установленные сроки. Банковский счет будет заблокирован по окончании 10 дней с момента нарушения срока сдачи.