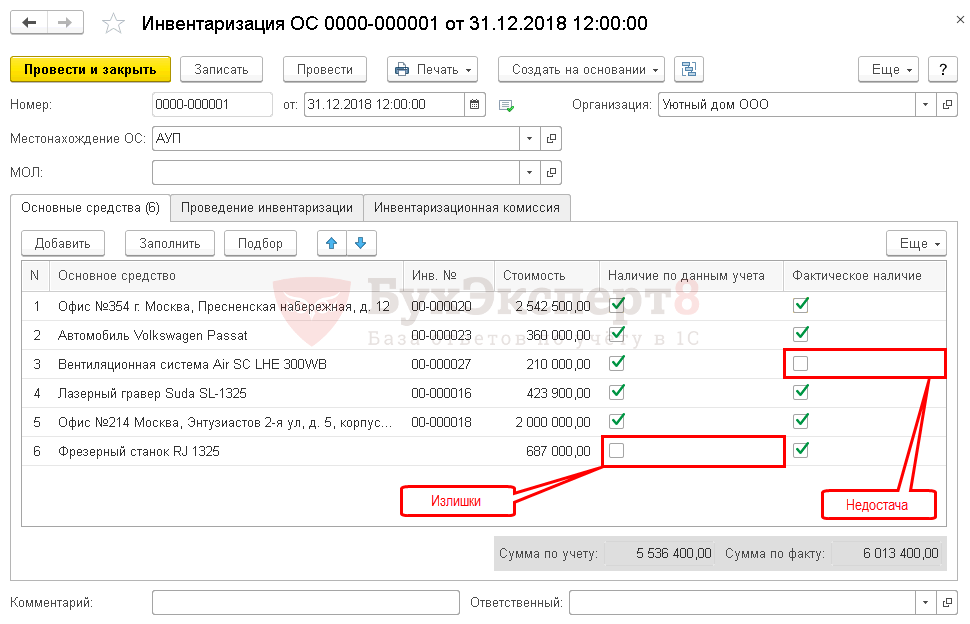

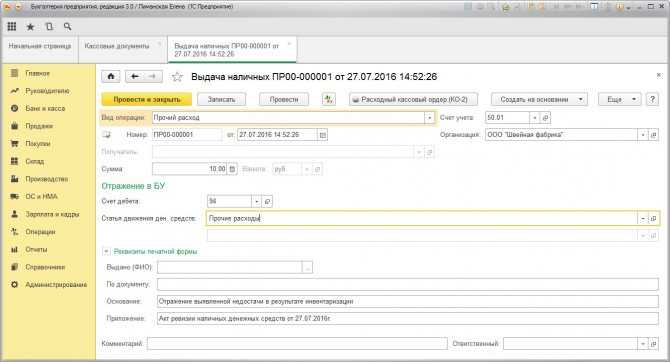

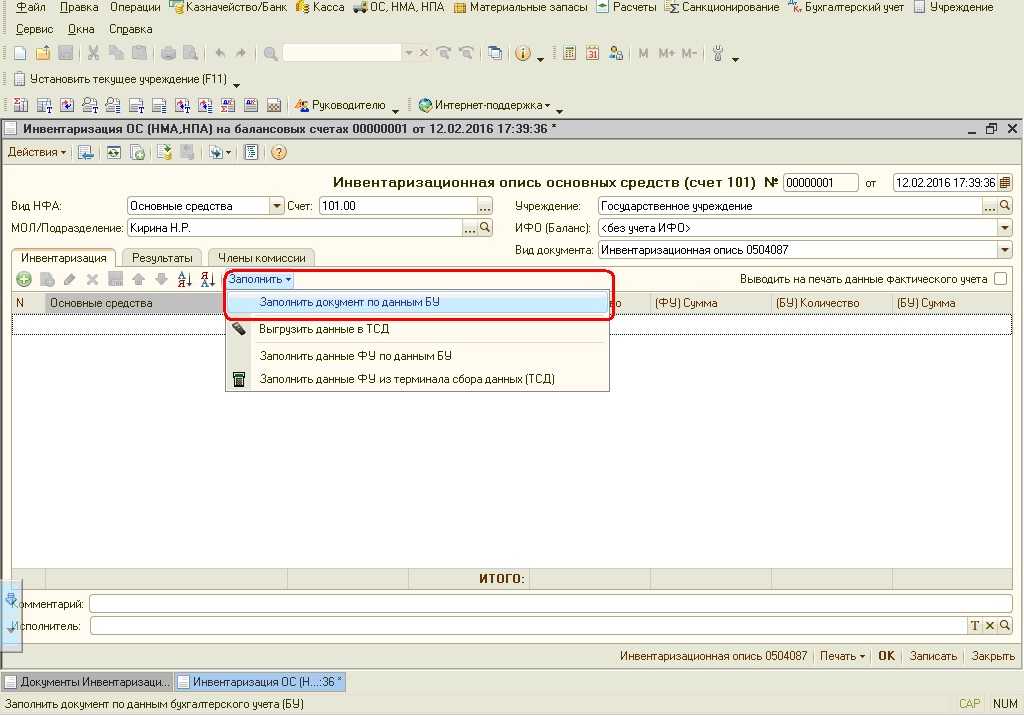

Излишки основных средств при инвентаризации в 1С 8.3

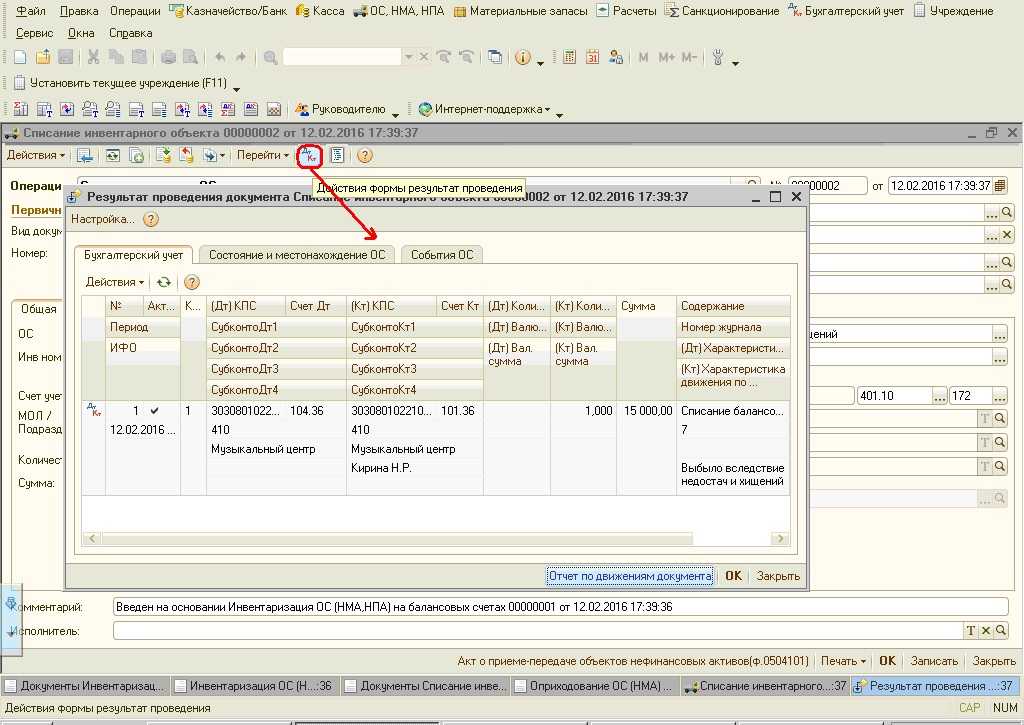

Оприходование излишков основных средств обнаруженных по итогам инвентаризации:

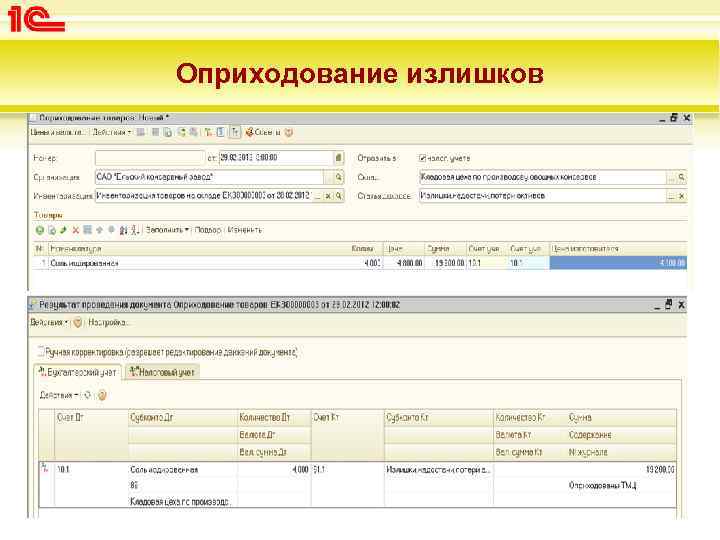

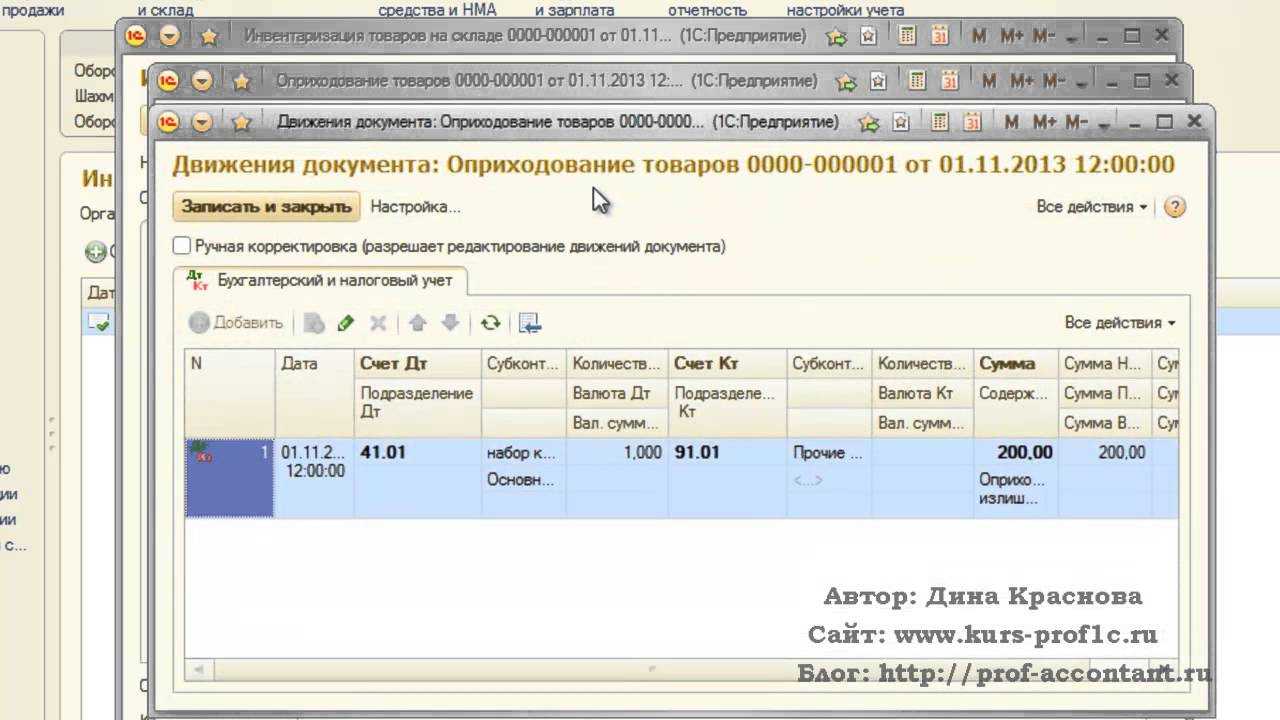

- Если по итогам инвентаризации найдены излишки, то такой объект будет учитываться в бух.учете по текущей рыночной стоимости проводкой Дт счета 01 – Кт счета 91.1 как прочие доходы.

- В налоговом учете стоимость ОС, найденных при инвентаризации, учитывается в качестве внереализационных доходов в силу п. 20 ст. 250 НК РФ.

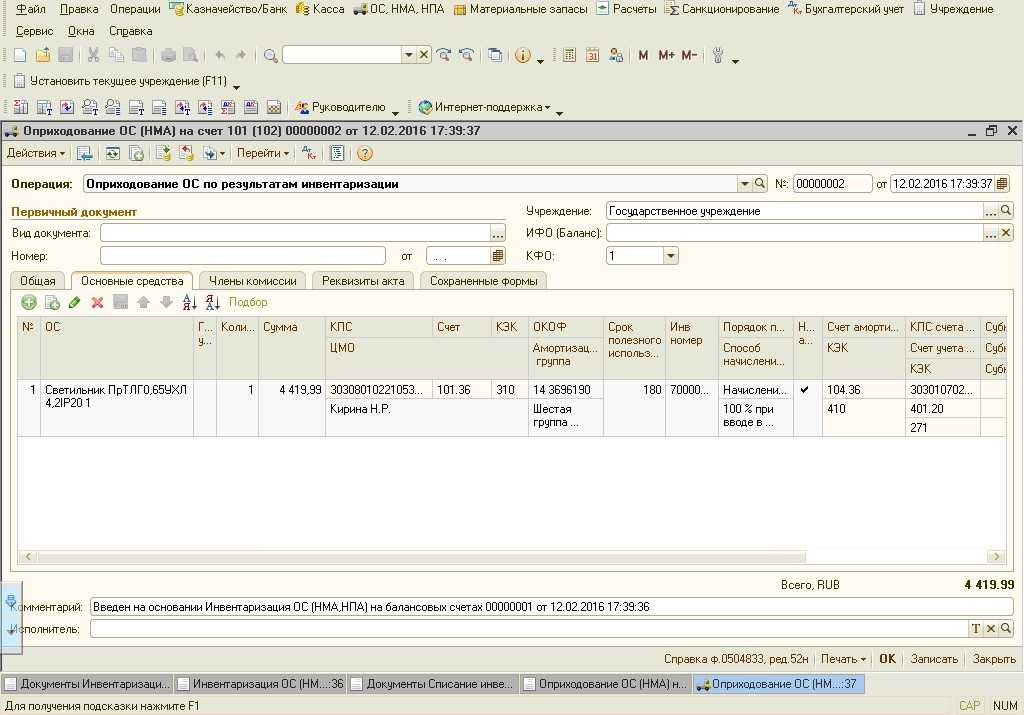

Предприятие может амортизировать основные средства, обнаруженные по итогам инвентаризации. В этом случае нужно установить срок полезного использования из Классификации основных средств, включаемых в амортизационные группы.

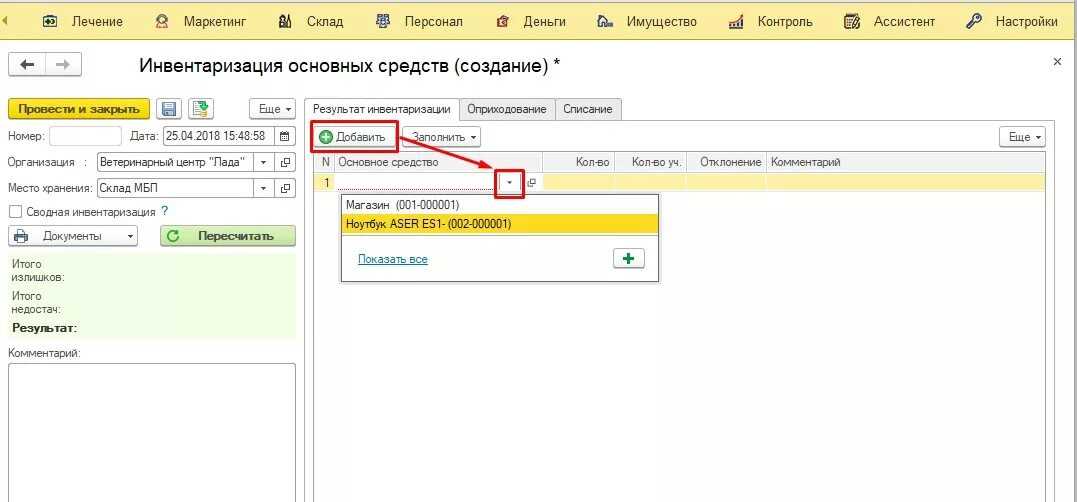

Шаг 1. Создание документа Принятие к учету ОС и заполнение заголовка документа

Для создания документа «Принятие к учету ОС» в 1С 8.3 используется кнопка Создать на основании – далее Принятие к учету ОС:

Заполняем заголовок документа Принятие к учету ОС:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация ОС;

- В поле МОЛ – ответственное лицо, устанавливается согласно справочника Физические лица. Если это поле не будет заполнено, то в документ будут выведены основные средства по всем ответственным лицам;

- В поле Местонахождение ОС – подразделение, где будет учитываться обнаруженное основное средство;

- В поле Событие ОС – вносится событие, связанное с принятием к учету. Заполняется автоматически событием Принятие к учету с вводом в эксплуатацию:

Шаг 2. Заполнение табличных форм документа Принятие к учету ОС

Документ Принятие к учету ОС содержит пять закладок: Основные средства, Внеоборотный актив, Налоговый учет, Бухгалтерский учет и Амортизационная премия. Не будем подробно в рамках данной статьи разбирать порядок принятия к учету основных средств.

Изучим какие поля документа заполняются при вводе на основании Инвентаризации ОС.

Заполняем закладку Внеоборотный актив

- Поле Вид операции автоматически заполняется значением «По результатам инвентаризации»;

- В поле Стоимость отражается стоимость основного средства из документа Инвентаризация ОС;

- Следует указать статью доходов и расходов, в том числе стоимость объекта в налоговом учете:

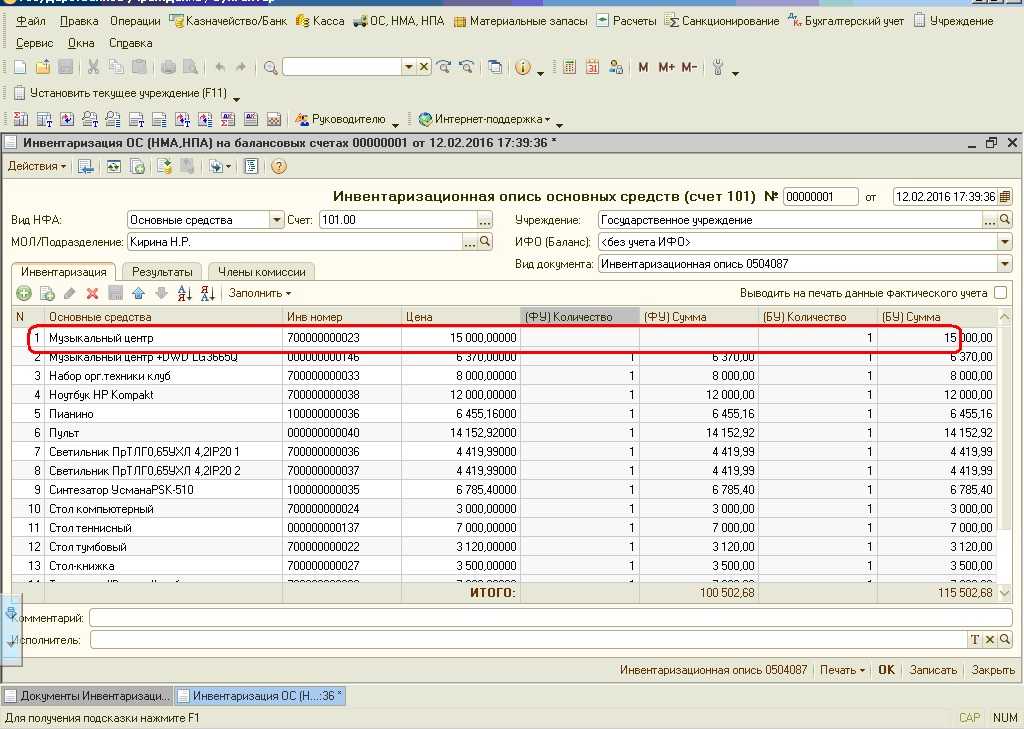

Заполняем закладку Основные средства

В таблице документа выводятся наименование и инвентарный номер основных средств, выявленных как излишки по итогам инвентаризации:

На закладках Налоговый учет и Бухгалтерский учет нужно ввести параметры начисления амортизации. Амортизационную премию в данной ситуации применить нельзя, поэтому закладка Амортизационная премия не заполняется.

Как провести инвентаризацию в 1С 8.3

Шаг 1. Создание документа Инвентаризация товаров

Документ Инвентаризация товаров в 1С 8.3 является универсальным документом. Он применяется при проведении инвентаризации следующих видов ТМЦ:

- Товары (счет 41);

- Материалы (счет 10);

- Готовая продукция (счет 43);

- Внеоборотные активы (счет 08).

Документом Инвентаризация товаров можно оформить результаты инвентаризации для всех типов складов:

- Оптовый;

- Розничный (автоматизированная торговая точка);

- Неавтоматизированная торговая точка.

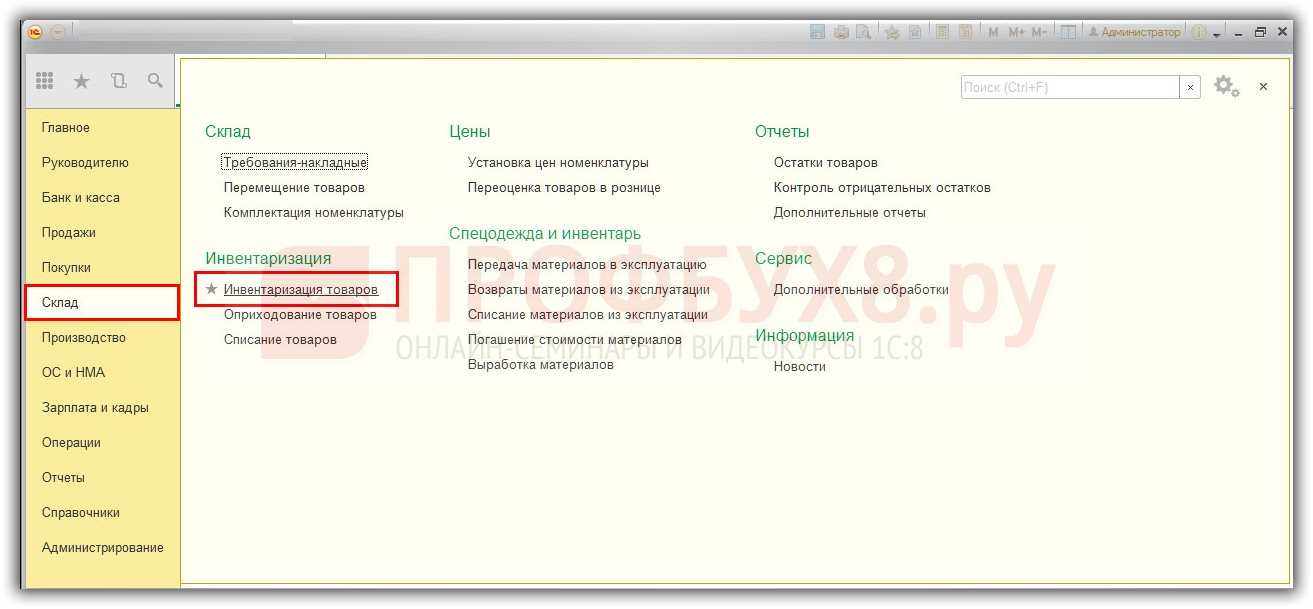

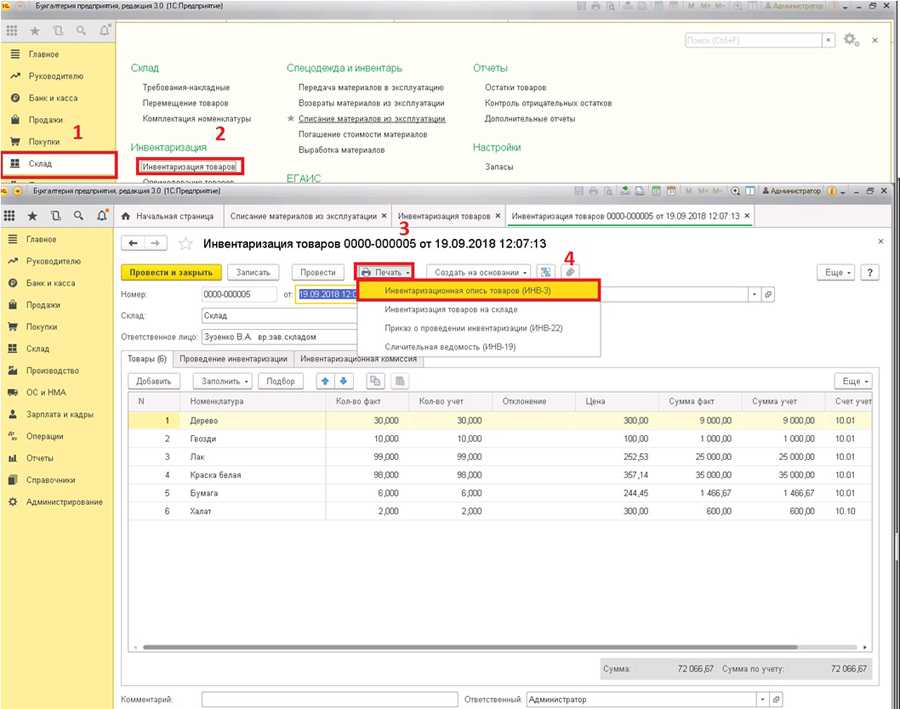

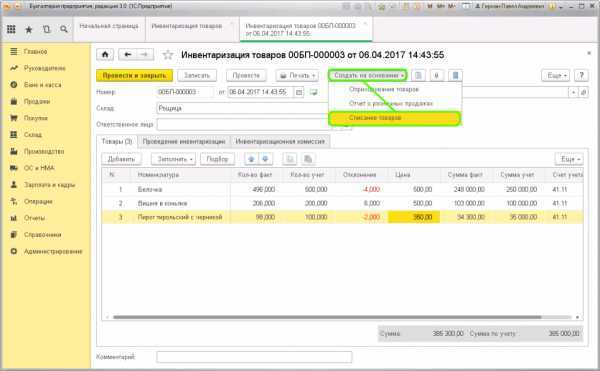

Документ Инвентаризация товаров создается через раздел Склад – Инвентаризация – Инвентаризация товаров:

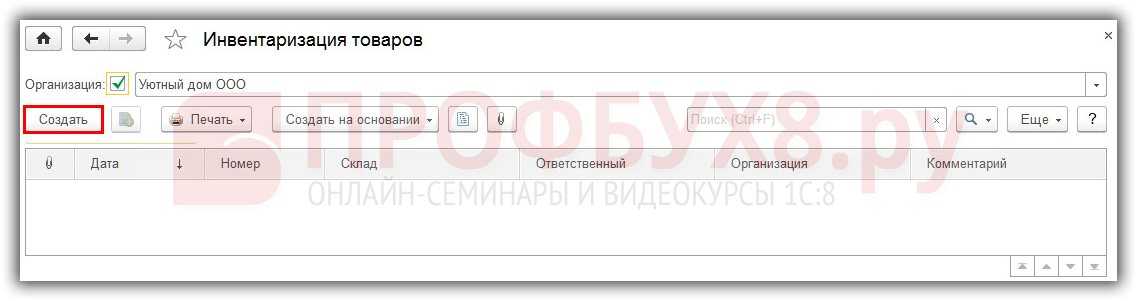

Нажимаем кнопку Создать:

Заполняем заголовок документа:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – наименование организации;

- В поле Склад – склад, по которому производится инвентаризация. Устанавливается из справочника Склады. Если поле оставить пустым, то в документе будут выведены материальные ценности по всем складам;

- В поле Ответственное лицо – ответственное лицо, указывается из справочника Физические лица. Если это поле оставить пустым, то в документ будут выведены материальные ценности по всем ответственным лицам:

Шаг 2. Заполнение таблицы документа Инвентаризация товаров

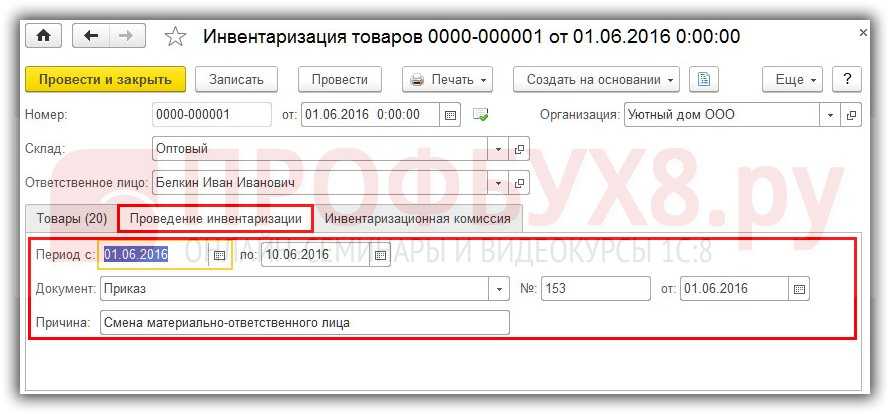

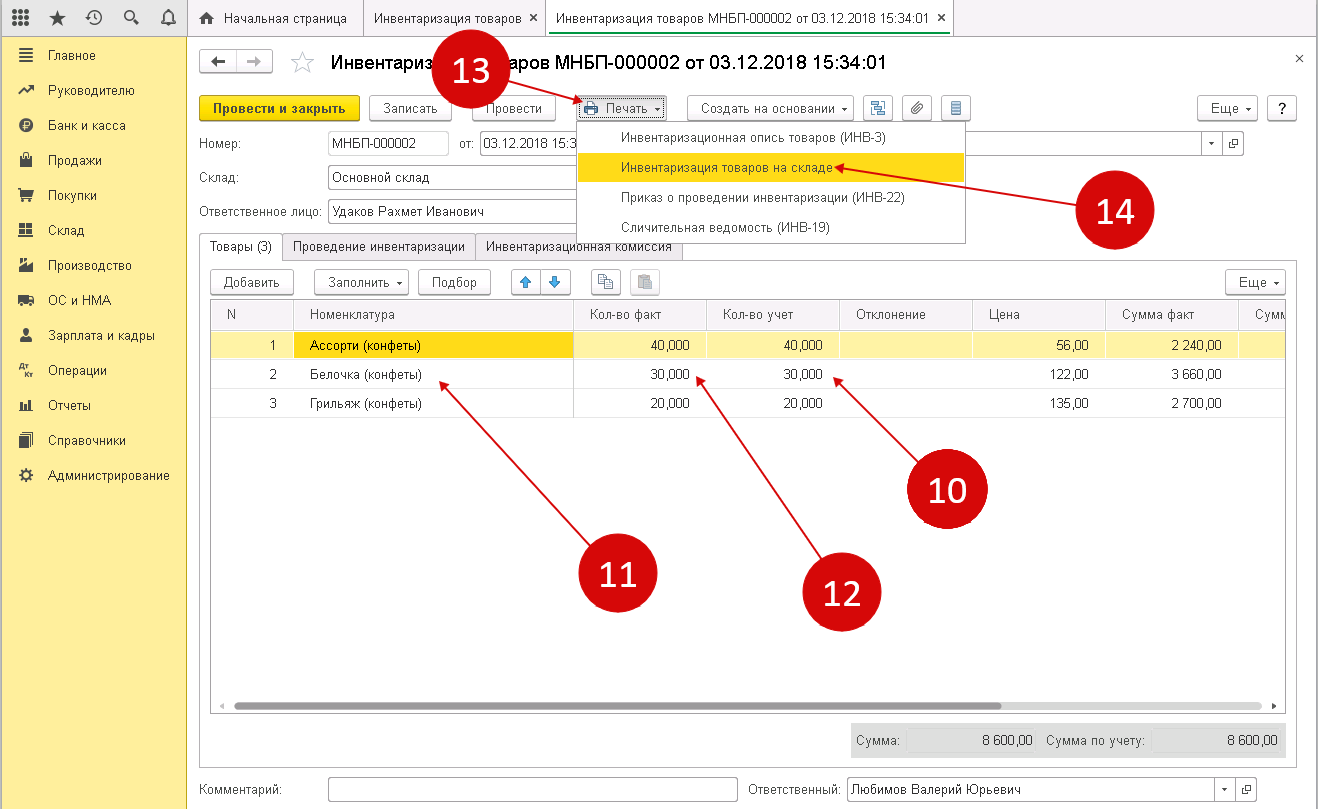

Таблица документа Инвентаризация товаров содержит три закладки: Товары, Проведение инвентаризации, Инвентаризационная комиссия.

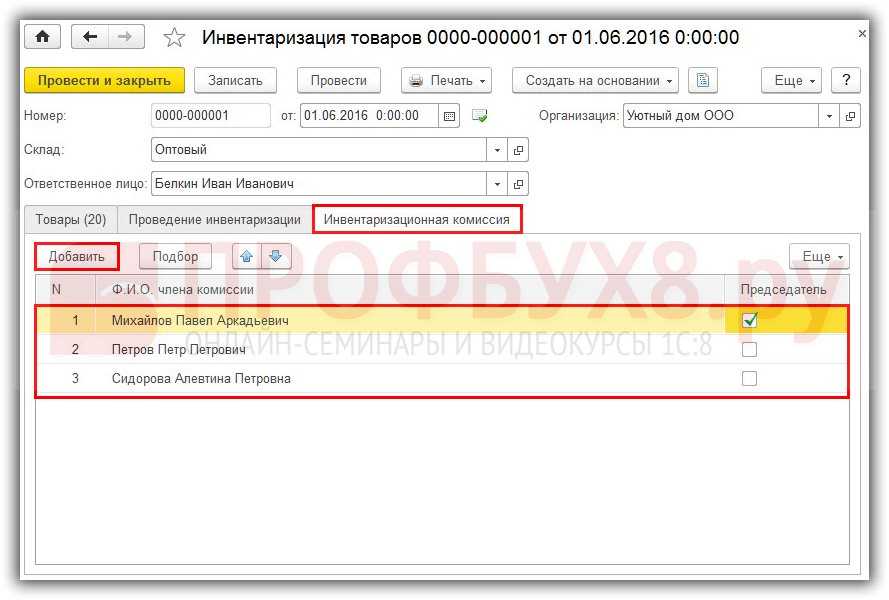

Заполняем закладку Инвентаризационная комиссия

На закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

Заполняем закладку Проведение инвентаризации

- поле Период – сроки проведения инвентаризации;

- поле Документ – реквизиты документа-основания проведения инвентаризации;

- поле Причина – причина проведения инвентаризации:

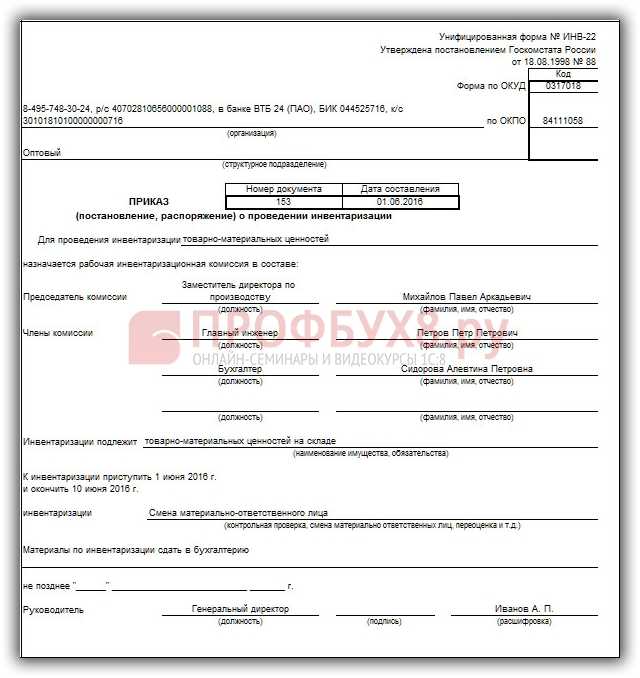

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Пример приказа о проведении инвентаризации ИНВ-22:

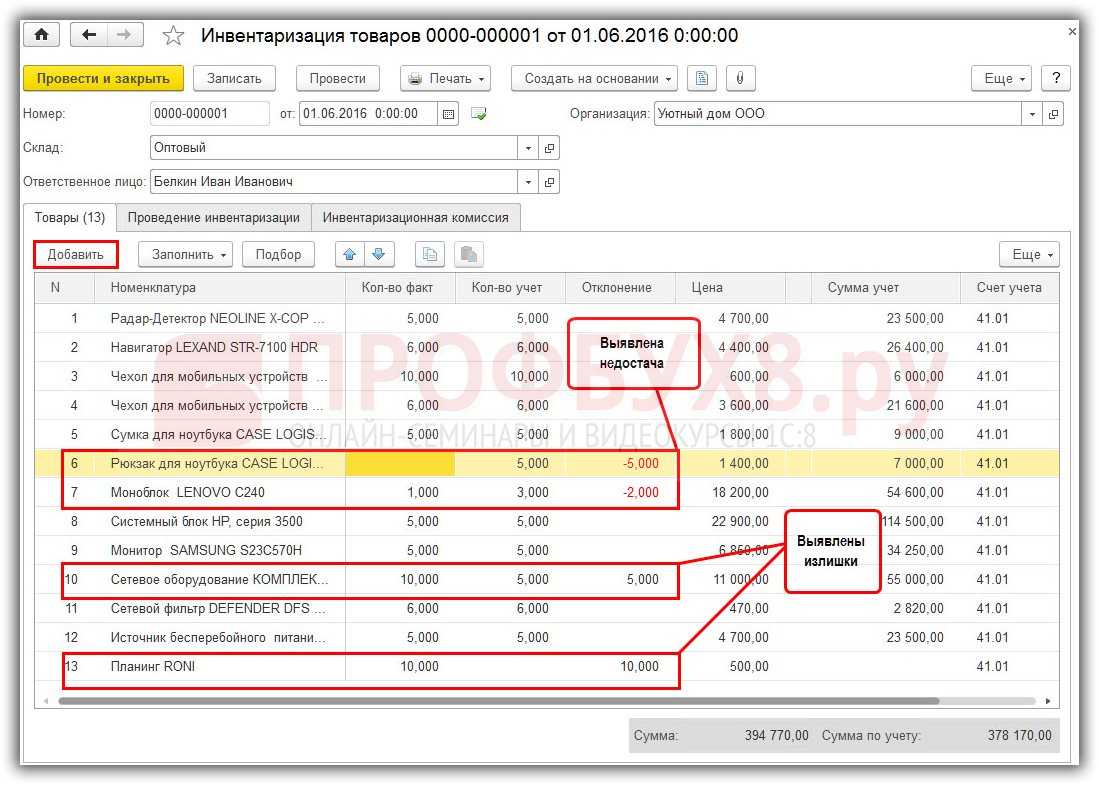

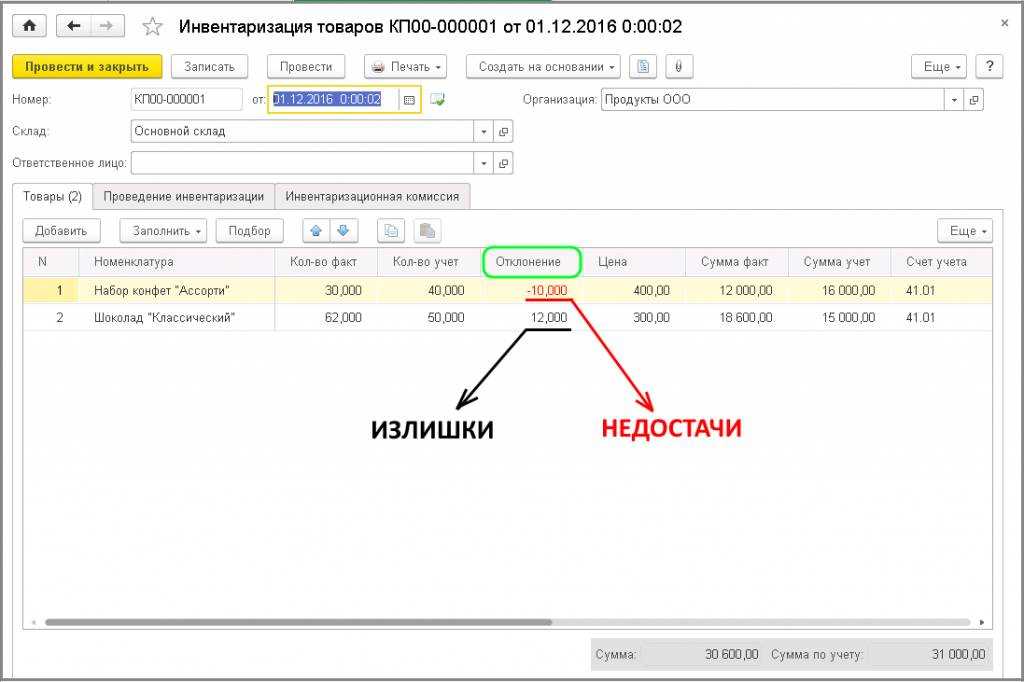

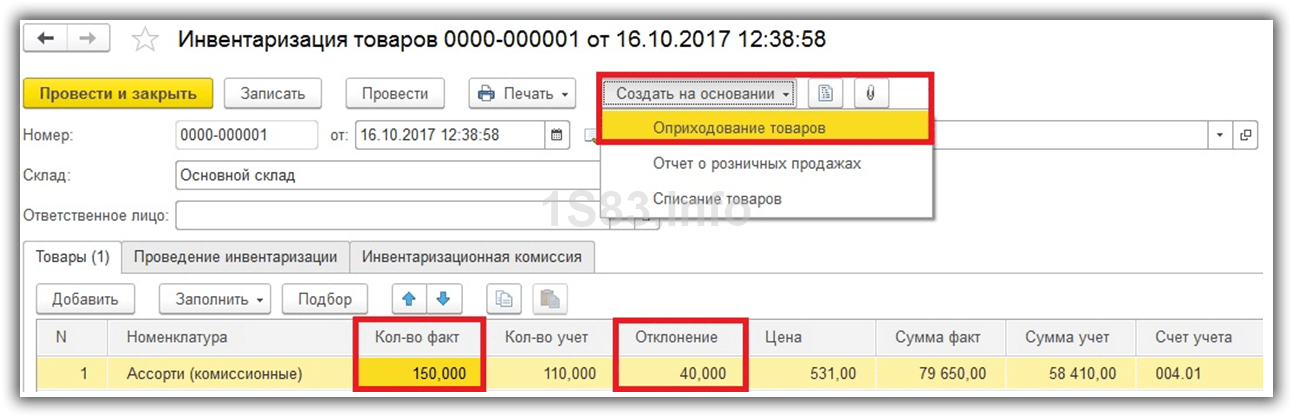

Заполняем закладку Товары

Закладка Товары заполняется в 1С 8.3 автоматически при нажатии Заполнить – Заполнить по остаткам на складе:

- 1С 8.3 анализирует остатки ТМЦ на момент проведения инвентаризации по указанному Складу и МОЛ и выводит в табличную часть наименование ТМЦ (столбец Номенклатура), учетное количество и учетную сумму (по данным бухгалтерского учета);

- В столбцах Кол-во фактическое и Сумма факт. дублируется учетная информация. Эти данные при инвентаризации могут быть изменены. Разница между фактическим и учетным количеством ТМЦ будет указана в столбце Отклонение;

- Если обнаружен объект, не отраженный в учете, то он заносится в табличную часть по кнопке Добавить:

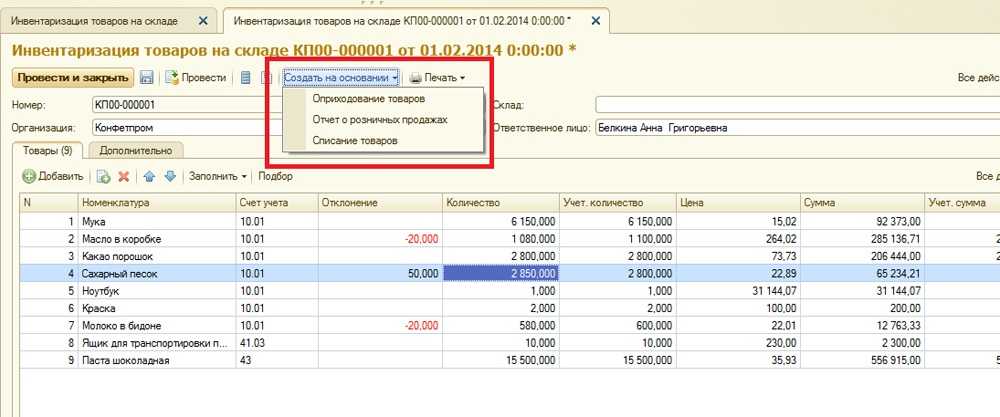

Документ Инвентаризация товаров не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

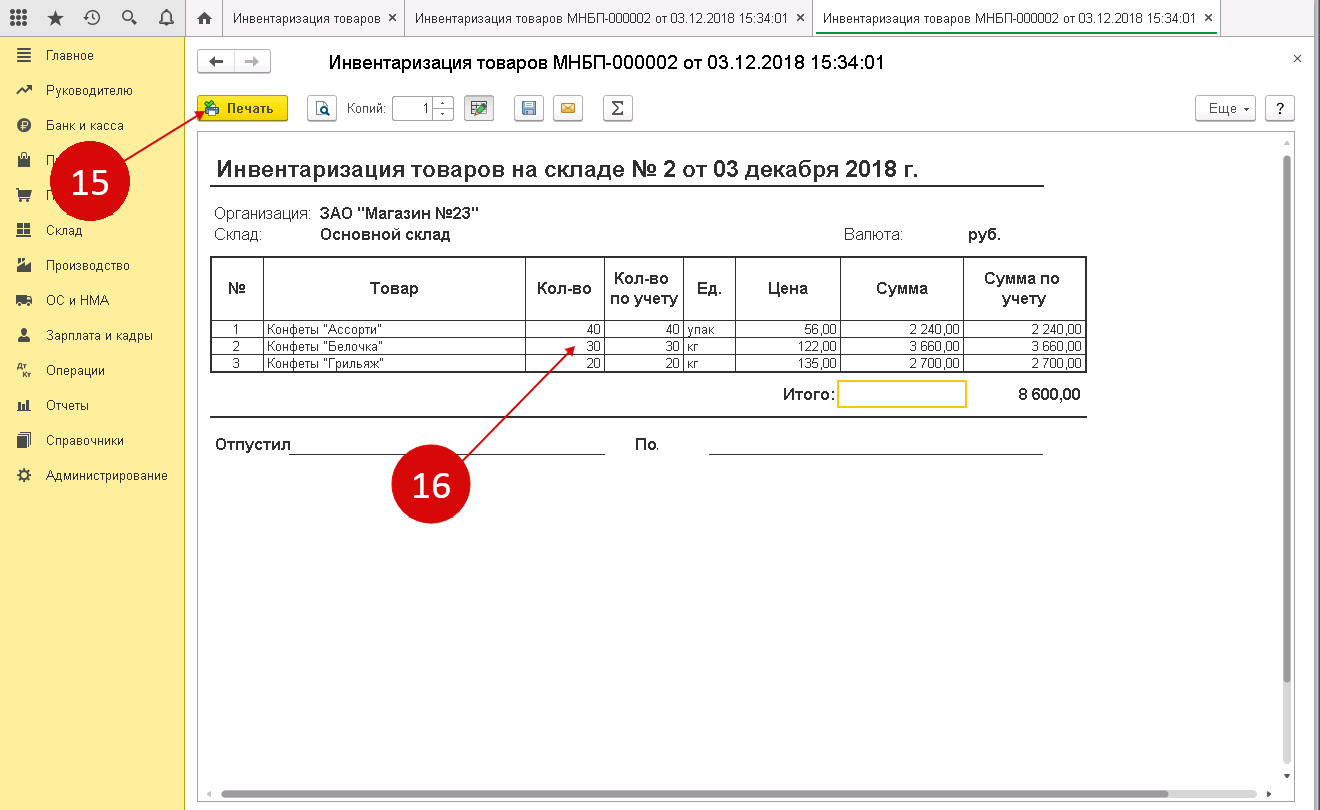

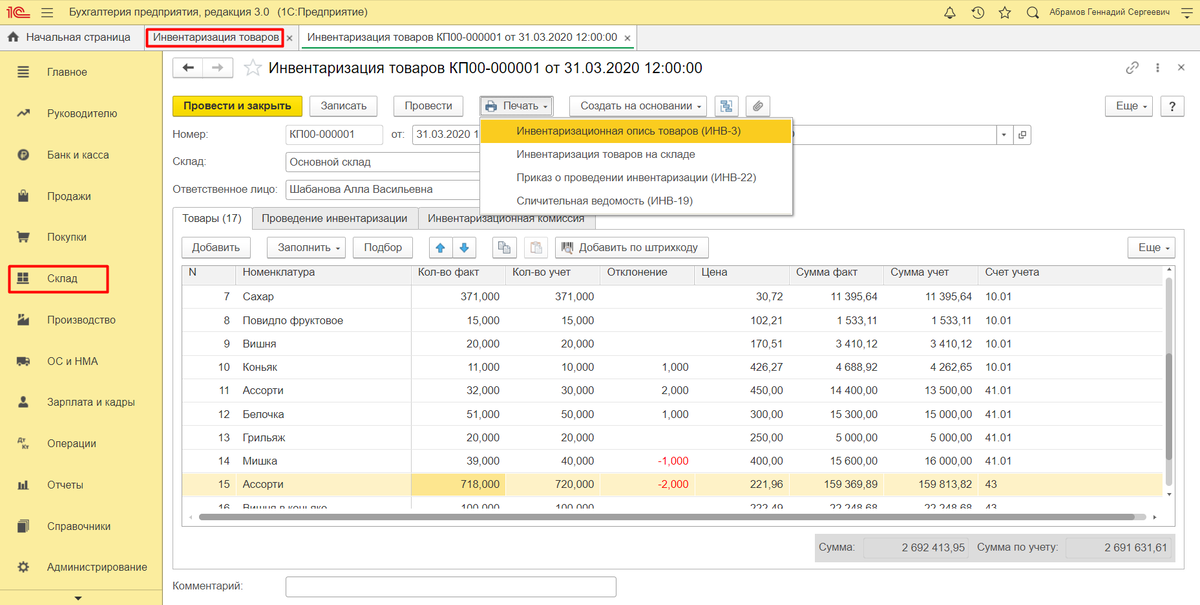

Итоги инвентаризации в 1С 8.3 отражаются в документе Инвентаризационная опись товаров. Из документа Инвентаризация товаров распечатывается типовая форма Инвентаризационная опись товаров (форма №ИНВ-3). Чтобы открыть нужную печатную форму нажимаем кнопку Печать и выбираем Инвентаризационная опись товаров (ИНВ-3):

Пример заполнения страницы 2 отчета Инвентаризационная опись товаров (ИНВ-3):

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-19.

Нажимаем кнопку Печать, выбираем Сличительная ведомость (ИНВ-19):

Образец сличительной ведомости № ИНВ-19 итогов инвентаризации ТМЦ:

Налоговый учет при выявлении испорченных товаров и недостачи

Как сделать инвентаризацию в 1С?

Для проведения инвентаризации есть специальный документ – «Инвентаризация товаров на складе». С помощью данного документа вы можете отразить в программе факт проведения инвентаризации, указать текущие остатки товаров и увидеть расхождения между фактическими и учетными остатками. Данный документ широко используется в практике специалистов, занимающихся автоматизацией торговли, при переносе данных между разными базами 1С.

Меню: Документы – Запасы (склад) – Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

![[усн]: как учесть излишки](https://serverimages.ru/wp-content/uploads/8/d/f/8df6aeabdd6c90fabe8285a20f8f5ffd.png)

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить – Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное – о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

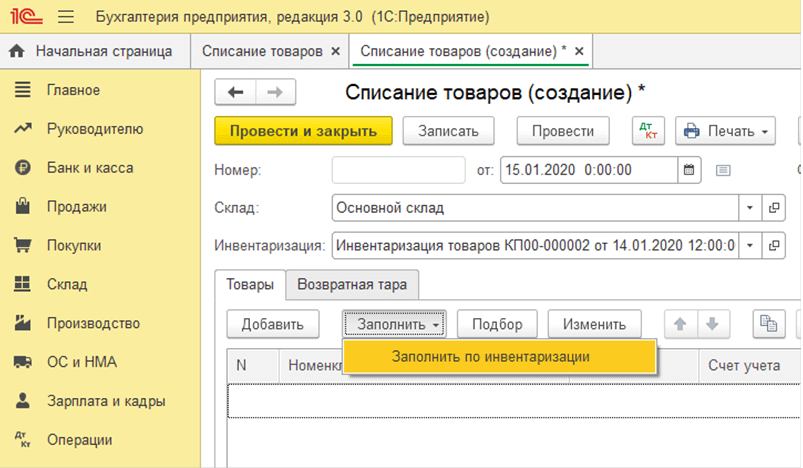

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

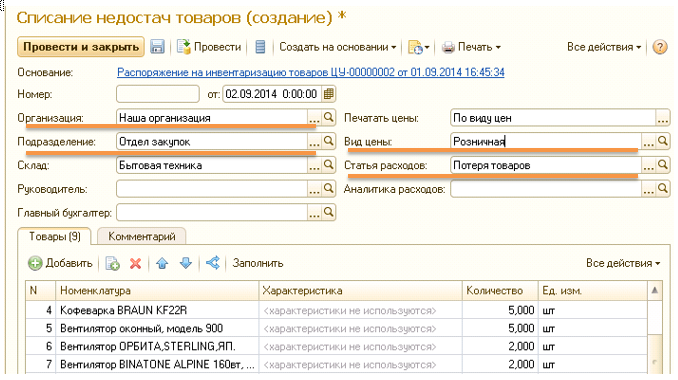

Списание товаров на основании данных по инвентаризации

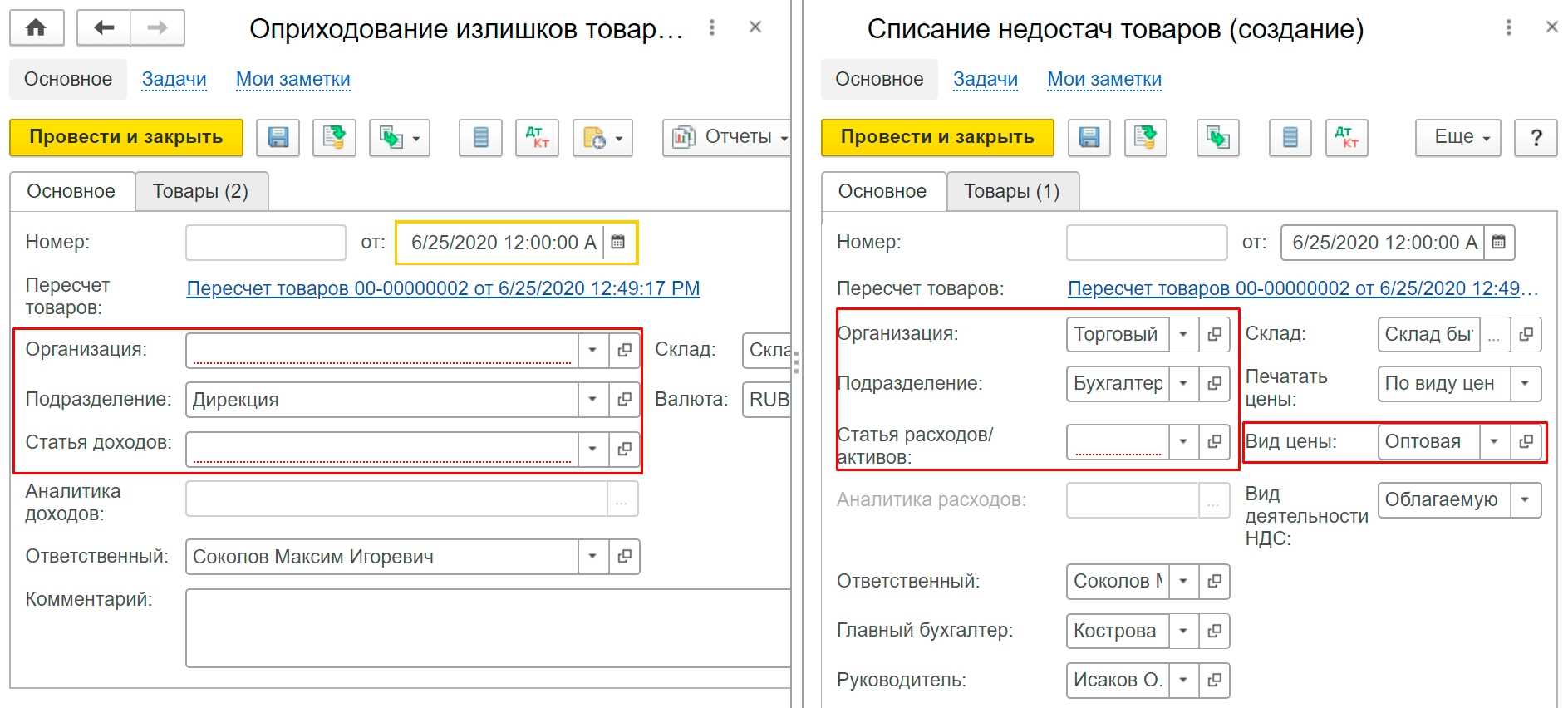

Списание товаров делается с помощью одноименного документа.

Меню: Документы – Запасы (склад) – Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

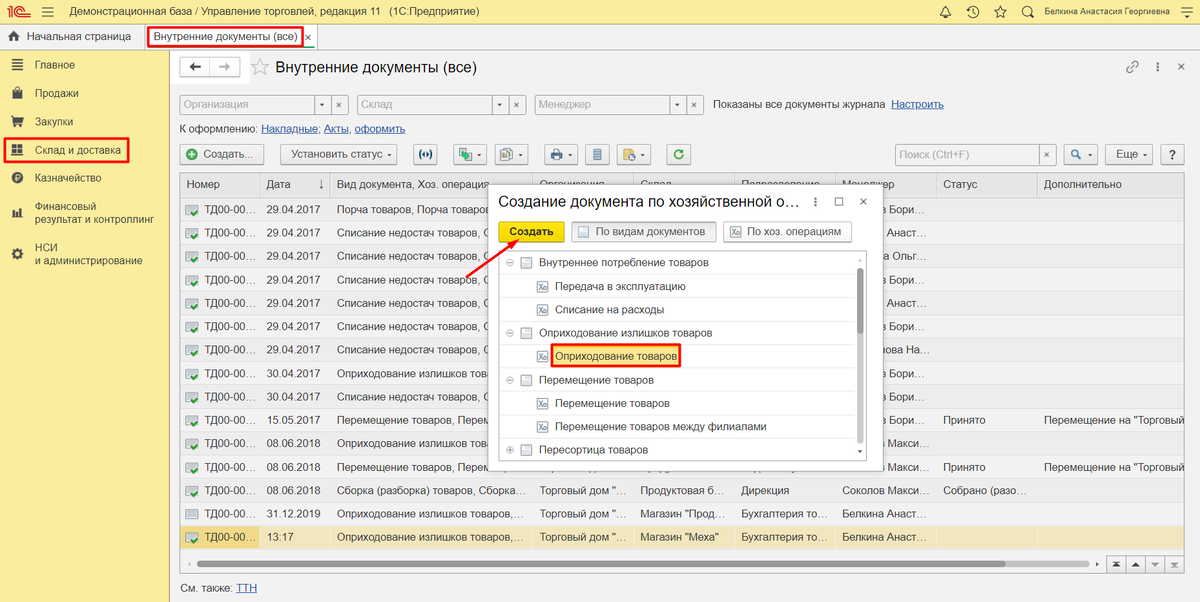

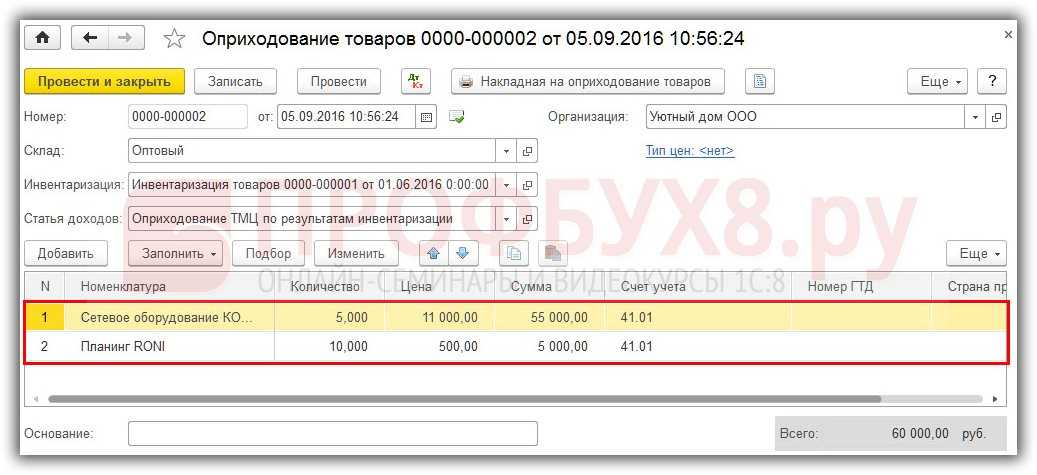

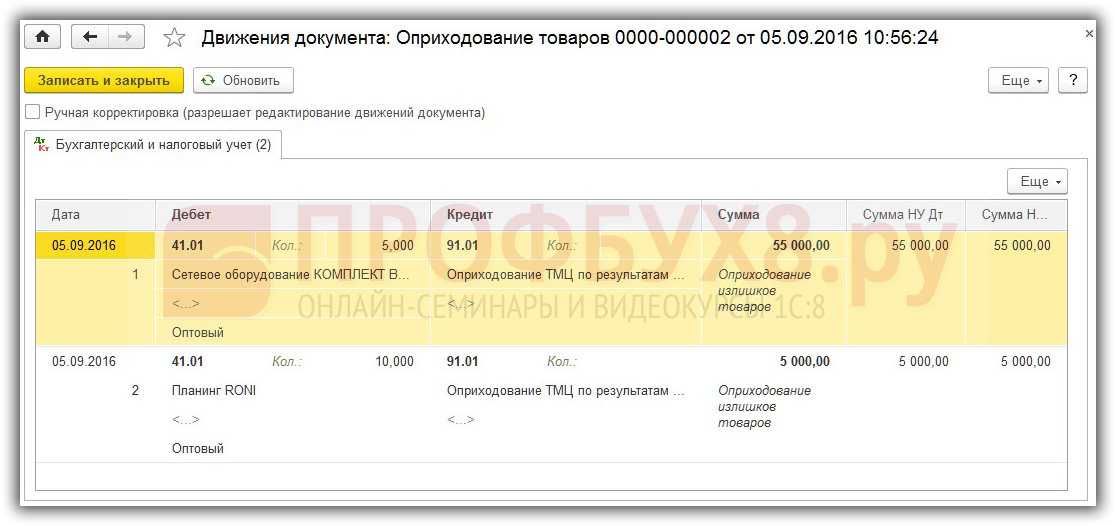

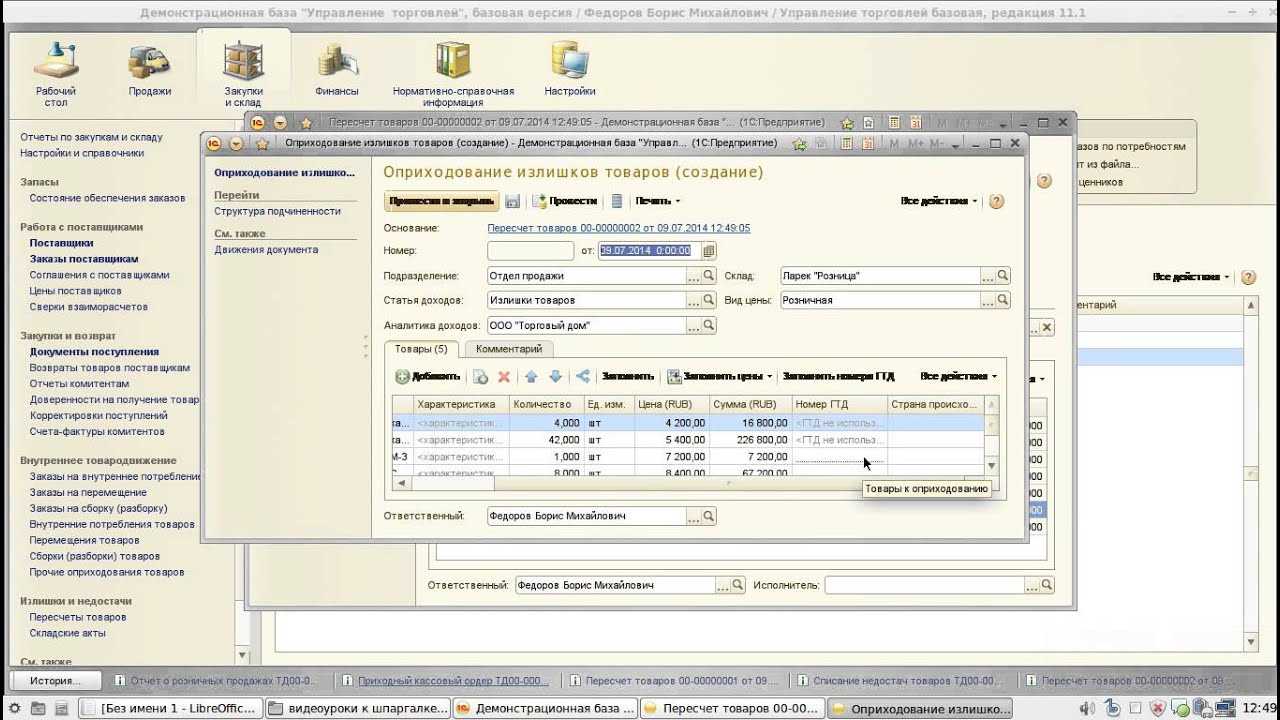

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически – программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».

Меню: Документы – Запасы (склад) – Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру – Футболка, количество – 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

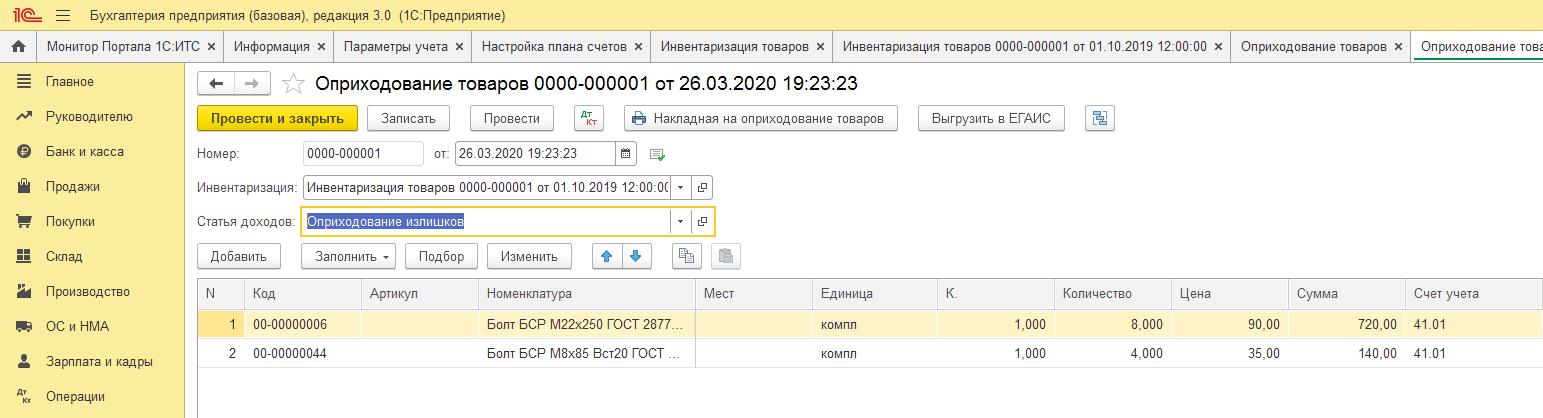

«1С:Бухгалтерия 8» (ред. 3.0): как при УСН учитывать излишки товаров, выявленные при инвентаризации (+ видео)?

Организация применяет УСН с объектом «доходы минус расходы». Как в «1С:Бухгалтерии 8» редакции 3.0 учитывать излишки товаров, выявленные при инвентаризации?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.65.91.

В бухгалтерском учете выявленные при инвентаризации расхождения подлежат регистрации в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Излишек имущества приходуется по рыночной стоимости, увеличивая финансовые результаты организации (п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н, п. 29 – 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н).

В целях налогового учета при применении УСН учитываются доходы от реализации и внереализационные доходы (ст. 346.15, п.п. 1, 2 ст. 248, ст. 249, ст. 250 НК РФ).

Стоимость излишков материально-производственных запасов (МПЗ) и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационным доходом (п. 20 ст. 250 НК РФ). Доход признается на дату поступления (выявления) имущества (п. 1 ст. 346.17 НК РФ).

Доходы, полученные от реализации излишков товаров, выявленных в результате инвентаризации, также должны учитываться в доходах при УСН.

Налогоплательщики, применяющие УСН с объектом «доходы минус расходы», уменьшают полученные доходы на расходы, в том числе на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (пп. 23 п. 1 ст. 346.16 НК РФ). Расходы по оплате стоимости товаров учитываются в составе расходов после фактической оплаты и по мере реализации указанных товаров (п. 2 ст. 346.17 НК РФ).

По мнению Минфина России, высказанному в письме от 24.05.2013 № 03-11-06/2/18968, организация с объектом «доходы минус расходы» также вправе уменьшать доходы на сумму расходов по оплате товаров (в виде стоимости излишков товаров.

Если же организация продает материалы, полученные при демонтаже основных средств, то при реализации указанных материалов стоимость, по которой они отражены в учете, не уменьшает налоговую базу при УСН (письмо Минфина России от 31.07.2013 № 03-11-06/2/30601). При этом необходимо учитывать внереализационные доходы в виде стоимости МПЗ, полученных при демонтаже ОС (п. 13 ст. 250 НК РФ) и доходы от реализации таких МПЗ.

В «1С:Бухгалтерия 8» инвентаризация товаров отражается одноименным документом, а оприходование выявленных излишков – документом Оприходование товаров (раздел Склад). Документ Оприходование товаров можно заполнить на основании документа Инвентаризация товаров.

Поскольку при применении УСН с объектом «доходы минус расходы» ситуация с расходами спорная, а оприходование МПЗ и прочего имущества может отражаться по разным основанием (например, при безвозмездном получении), то по умолчанию в поле Расходы (НУ) документа Оприходование товаров устанавливается значение Не принимаются.

Если организация принимает решение признавать для целей налогообложения при УСН расход в виде стоимости излишков товаров, выявленных при инвентаризации, то пользователь должен в явном виде указать значение Принимаются в поле Расходы (НУ) в каждой строке табличной части документа Оприходование товаров.

Книга учета доходов и расходов (раздел I)

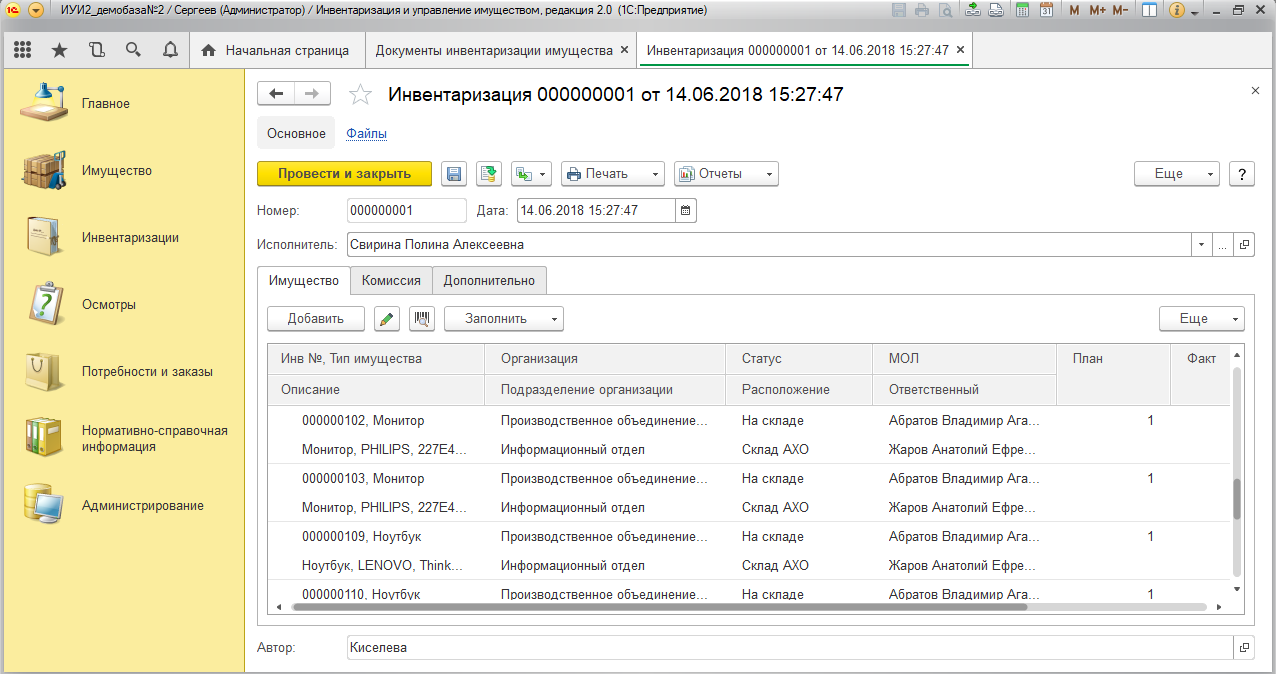

Задачи инвентаризации основных фондов

Периодичность и последовательность инвентаризации основных фондов на предприятии закреплена в его учетной политике. Она осуществляется специально назначенной руководителем предприятия инвентаризационной комиссией. В ходе ее должны быть реализованы следующие цели:

- контроль правильности составления первичной документации по движению основных фондов;

- установление присутствия имущества организации по местам эксплуатации и хранения, а также его состояния;

- обнаружение неиспользуемых, недостающих или неучтенных объектов;

- контроль правильности определения стоимости имущества в бухгалтерском учете и отражения их в балансе организации.

Шаги оприходования излишков в 1С 8.3

1. Выявление и оформление излишков

Первым шагом необходимо выявить излишки при проведении инвентаризации. В результате ревизии и инспектирования объектов учета (например, склада, кассы или производственного цеха) могут быть обнаружены товары или материалы, которые превышают фактические остатки.

2. Учет излишков и их оприходование

После оформления декларации необходимо провести учет излишков. В системе 1С 8.3 процесс оприходования излишков выполняется с помощью проводок.

Для оприходования излишков товаров, ТМЦ или материалов необходимо создать новые проводки, которые соответствуют отражению прихода этих лишних объектов. Проводки выполняются с указанием дебетового и кредитного счетов, а также суммы оприходования.

4. Учет убытков и их списание

Если в ходе инвентаризации были выявлены недостачи или порча товаров, то вместо проводок по оприходованию будет проведено списание этих убытков.

Учет убытков осуществляется по аналогичным принципам, но с указанием соответствующих счетов для списания излишков и суммы убытка.

Инспектирование и проведение инвентаризации являются важными аудиторскими мероприятиями, когда могут быть выявлены как излишки, так и недостачи. Чтобы правильно учесть их последствия, необходимо тщательно выполнить оприходование излишков и учет убытков.

Хорошая подготовка и соблюдение всех нюансов и правил позволит правильно провести оприходование излишков и избежать ошибок в бухгалтерии.

Об учете выручки от реализации товаров

Как уже указывалось выше, предприятия-«упрощенцы» доходы от реализации товаров (работ, услуг) учитывают по правилам, установленным ст. 249 НК РФ. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, выраженных в денежной и (или) натуральной формах. Порядок определения доходов и расходов при кассовом методе (который используют все организации, применяющие УСНО) установлен ст. 273 НК РФ. В соответствии с ней выручка от реализации товара в сумме, определенной договором купли-продажи, включается в состав доходов от реализации на дату фактического получения денежных средств от покупателя (см. также ст. 346.17 НК РФ).

Учет материалов при переходе на УСН в связи с отменой ЕНВД в «1С:Бухгалтерии 8» (ред. 3.0)

Объектом налогообложения при применении УСН признаются «доходы» или «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ). Выбор объекта налогообложения осуществляет сам налогоплательщик (за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ), см. п. 2 ст. 346.14 НК РФ.

Стоимость приобретенных сырья и материалов при применении УСН с объектом «доходы, уменьшенные на величину расходов» включается в состав расходов в момент погашения задолженности перед поставщиком (абз. 1 п. 2, пп. 1 п. 2 ст. 346.17 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН «доходы» или применял только ЕНВД, то при переходе с 2021 года на УСН «доходы» никаких особенностей по учету сырья и материалов не возникнет, поскольку расходы на их приобретение в налогооблагаемую базу не включаются (п. 1 ст. 346.18 НК РФ).

Если налогоплательщик в 2020 году совмещал ЕНВД и УСН «доходы» или применял только ЕНВД, а с 2021 года будет применять УСН «доходы минус расходы», то:

В программе «1С:Бухгалтерия 8» применение ЕНВД для организации возможно только совместно с основной системой налогообложения (УСН «доходы», УСН «доходы минус расходы» или ОСН) до 2021 года. Поскольку с 1 января 2021 года система налогообложения в виде ЕНВД применяться не будет, с выходом нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

В зависимости от системы налогообложения, применяемой организацией в 2020 году (до отмены ЕНВД), при переходе с 2021 года на систему налогообложения УСН «доходы» или УСН «доходы минус расходы» для автоматического учета переходящих остатков предлагается следующий порядок действий по предварительным настройкам:

Упрощенная (доходы) + ЕНВД По средней Упрощенная (доходы) По средней Поскольку основная система налогообложения УСН «доходы» и она не меняется, то никаких дополнительных действий не требуется. Способ оценки МПЗ в данном случае не имеет значения. После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

Упрощенная (доходы) + ЕНВД По ФИФО Упрощенная (доходы) По ФИФО

Упрощенная (доходы) + ЕНВД По средней Упрощенная (доходы) По ФИФО

Упрощенная (доходы) + ЕНВД По ФИФО Упрощенная (доходы) По средней

Учет доходов и расходов по ЕНВД в 2020 году осуществляется на счетах 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения» и 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения». После отмены ЕНВД и перехода на УСН учет доходов и расходов ведется на счетах 90.01.1 «Выручка по деятельности с основной системой налогообложения» и 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Если в программе в 2020 году организация совмещала УСН и ЕНВД и для автоматического отражения в документах счетов учета доходов и расходов были произведены настройки счетов учета номенклатуры, то их следует удалить.

Пример

1 Настройки программы 1.1 01.01.2021 Смена объекта налогообложения по УСН на «доходы минус расходы» — — — Форма «Налоги и отчеты» Учетная политика 2 Ввод остатков по материалам, не оплаченным в периоде применения ЕНВД и УСН «доходы» 2.1 31.12.2020 Определены остатки материалов, не оплаченных поставщикам — — 11 700,00 Отчет «Оборотно-сальдовая ведомость» Отчет «Задолженность поставщикам» Отчеты «Оборотно-сальдовая ведомость» Отчет «Задолженность поставщикам» 2.2 31.12.2020 Сформирована партия для учета остатков материалов по способу «ФИФО» 41.01 41.01 11 700,00 Операция Бухгалтерская справка 2.3 31.12.2020 Введены остатки материалов для учета по УСН — — 11 700,00 Ввод остатков 3 Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы» 3.1 14.01.2021 Оплачены поставщику материалы, приобретенные в периоде применения ЕНВД и УСН «доходы» 60.01 51 15 600,00 Списание с расчетного счета Банковская выписка 4 Книга доходов и расходов по УСН

Что делать, если не совпадает?

Провести инвентаризацию — только полдела. Очень часто обнаруживается, что количества имущества по документам и в реальности — две разные цифры. Любой бухгалтер знает, что сильно волноваться не стоит. Другой вопрос, как документально зафиксировать различие.

Недостаток товаров

При недостатке имущества необходимо провести списание. Списание будет легко делаться на основе проведённой инвентаризации.

Через меню вновь выбираем пункт «Документы», «Запасы», а затем «Списание товаров».

Списание товаров

- Заполняемая форма выглядит практически так же. Здесь нужно указать, на основании какой инвентаризации производится списание.

- Добавлять единицы товара можно и вручную при помощи кнопки «Добавить».

- Нажимаем «ОК», после чего данные о наличии имущества будут откорректированы.

Излишек

Переизбыток товаров корректируется также просто. Но уже при помощи другого документа — оприходование товаров.

- В том же пункте меню выбираем нужное нам «Оприходование товаров».

- Программа вновь сделает всё автоматически, если подставить данные из инвентаризации. Поэтому, как правило, пользователю не приходится делать ничего самостоятельно.

- При необходимости можно редактировать таблицу вручную, добавляя какие-либо единицы имущества.

- Кнопкой «ОК» 1С корректирует все введённые данные и заносит их в базу.

Важно заметить, что в новых версиях программы операции по устранению переизбытка и недостачи упрощены. Однако вместе с тем программа может не позволить так просто устранить документальный остаток, которого нет на складе

Иногда может потребоваться указать виновное лицо, на которого будет записан материальный урон. Не превышая пределы определённых норм, недостача просто включается в расходы.

Документ «Пересчет товаров» в программа 1С Управление торговлей (УТ 11) 11.2

Переходим к «Пересчетам товаров». В верхней части данного журнала необходимо выбрать склад, по которому будут оформляться пересчеты. Выберем основной склад.

Также, если для склада установлено использование статуса пересчетов, можно дополнительно производить отбор по соответствующим складам. Настраивается это в карточке каждого склада. На вкладке «Ордерная схема и структура» есть флаг «Статусы пересчетов товаров». Данные статусы обязательны для ордерного склада, для которого используется ордерная схема при отражении излишков и недостач, и данная опция позволяет дополнительно детализировать процесс пересчетов товаров.

Создадим первый пересчет товаров. Программа 1С Управление торговлей (УТ 11) 11.2 автоматически заполнила склад, по которому мы будем проводить пересчет. Указала ответственного администратора. Можно указать исполнителя — это может материально-ответственное лицо либо еще кто-то. Инвентаризация проводится по складу в целом, без разбивки по организациям, поэтому реквизиты организации здесь отсутствуют.

На вкладке «Товары» можно воспользоваться настройкой отбора, задать какие-то параметры – например, по группам номенклатуры, по характеристикам отбора, и далее по кнопке «заполнить по отбору» происходит заполнение табличной части товарами, которые числятся у нас в учете.

Далее необходимо будет заполнить колонку «По факту». Колонка «По учету» соответствует учетным данным, и она будет перезаполнена при проведении документа. Автоматически перезаполнить данную колонку «по факту» можно по кнопке «заполнить факт по учету». В таком случае кнопка фактического наличия товаров соответствует учетной, и отклонение равно нулю.

Предположим, что в нашем случае были выявлены излишки недостачи. Например, по телевизору Sony было выявлено 2 единицы в наличии, а по холодильнику Samsung фактическое количество составило 8 единиц. Соответственно, программа 1С Управление торговлей (УТ 11) 11.2 тут же определила отклонения, а именно – излишек по телевизору и недостачу по холодильнику.

Такой документ можно записать, провести.

Программа 1С Управление торговлей (УТ 11) 11.2 предупреждает, что при проведении документа учетное количество будет перезаполнено. Подтверждаем это. Документ провелся.

На основании данного документа можно распечатать инвентаризационную опись. В данном случае, инвентаризационная опись не напечаталась, так как не сформирован был соответствующий документ. К этому мы вернемся немного позже. Можно распечатать результаты пересчета.

Инвентаризационная ведомость и сличительная ведомость печатаются на основании одноименного документа «инвентаризационная опись». Он у нас находится в группе «Складские акты». Никакого дополнительного смысла, кроме как оформить регламентированный документ, с возможностью распечатки регламентированной формы, данный документ не несет.

Печатные формы при инвентаризации

Формируем ПФ, ИНВ-3 выглядит так:

А ИНВ-19 так:

В ПФ попала также недостача по товару Кабель электрический

, которого не было в наших документах. Дело в том, что данный товар я списывал за рамками урока, также текущей датой. И этот товар попал в нашу инвентаризационную опись (именно на ее основании и формируются ИНВ-3 и ИНВ-19).

По умолчанию в отражениях излишков и недостач источник данных для себестоимости (в ПФ) берется из настроек склада:

Сформировав ведомость по товарам на складах, видим что все операции выполнены корректно:

Другие уроки по теме «Складские операции» Настройка учета складских операций в УТ 11 Создание структуры предприятия и складов Как распечатать ценники и этикетки в УТ 11 Как переместить товары между складами Как оформить операции сборки и разборки Внутреннее потребление ТМЦ, передача в эксплуатацию Использование ордерных складов Обеспечение складских потребностей в УТ 11 Обособленное обеспечение заказов Поддержание складских запасов в УТ 11 Настройка адресного хранения в УТ 11 Справочное размещение товаров в ячейках в УТ 11 Хранение остатков в разрезе товарных ячеек в УТ 11 Ответственное хранение в УТ 11 Учет алкогольной продукции в УТ 11 (настройки)

Автоматическое заполнение реквизитов в документах по учету ТМЦ в эксплуатации

В рамках разработки отчета были доработаны механизмы, позволяющие автоматизировать:

заполнение стоимости ТМЦ при возврате из эксплуатации, если на момент возврата не вышел срок службы или в принципе есть остаточная стоимость на счете 10.11;

заполнение реквизитов “Физическое лицо получатель” при перемещении.

Разумеется, можно рассматривать альтернативные решения автоматизации. Например, если компания будет формировать оборотку, а затем загружать заполненный excel-файл в свою систему. Но учитывая объемы работ, с уверенностью можно сказать, что такой способ повлияет на рост количества ошибок.

В данном случае автоматизация учета ТМЦ станет действенным методом, который убережет компанию от ошибок, влияющих на финансовое состояние организации, а также поможет оперативно принимать взвешенные управленческие решения, основанные на корректной и актуальной информации по учету спецодежды и спецоснастки.

Если у вас появятся вопросы — оставляйте заявку, мы подробно проконсультируем по функционалу!

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы