Форма и содержание разделительного баланса

Законодательство не утверждает порядок составления и форму этого документа – это внутреннее дело реорганизуемой фирмы. Единственное обязательное нормативное требование – «положение о правопреемстве», иными словами, следует привести сравнительные данные по имущественным ценностям и долгам у «старой» и «новой» (новых) фирм.

ВНИМАНИЕ! Учредители сами решают, как оценивать имущество: по рыночной цене или по остаточной стоимости. Удобно применять для оформления стандартный бухгалтерский балансовый бланк, где предусмотрены колонки для реорганизуемой фирмы и всех правопреемниц

Цифра, указанная в первой колонке, посвященной организации-предшественнице, должна являться суммой всех остальных. Например, если из одной фирмы выделяется другая, в балансе нужно предусмотреть три колонки: для изначальной фирмы, для выделенной части и для оставшейся

Удобно применять для оформления стандартный бухгалтерский балансовый бланк, где предусмотрены колонки для реорганизуемой фирмы и всех правопреемниц. Цифра, указанная в первой колонке, посвященной организации-предшественнице, должна являться суммой всех остальных. Например, если из одной фирмы выделяется другая, в балансе нужно предусмотреть три колонки: для изначальной фирмы, для выделенной части и для оставшейся.

В приложении к балансу необходимо подробно описать все обозначенные в таблице суммы: стоимость каждого актива и количество долговых обязательств.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ ( ст. 313 НК РФ ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Книга покупок и книга продаж по НДС и журнал учета счетов-фактур

Как хранить: Можно в электронной форме. Но передать в таком виде в ИФНС получится, только если заверить ЭЦП.

Когда распечатывать: до 20-го числа месяца, следующего за окончанием каждого квартала.

Вести и хранить книгу покупок и книгу продаж по НДС, а также журнал учета счетов-фактур можно двумя способами — в электронном виде и на бумаге.

Если второй способ вы закрепили в учетной политике, тогда вы должны были распечатывать формы ежеквартально — до 20-го числа месяца, следующего за окончанием квартала. Так что если вы этого по какой-то причине не сделали раньше, то не забудьте распечатать по итогам года.

Каждую распечатку пронумеруйте и прошнуруйте. И отдайте на подпись руководителю.

Важная деталь Хранить книги и журнал по НДС за І квартал 2012 года надо только на бумаге. Это требование устанавливало ранее действовавшее постановление Правительства РФ от 2 декабря 2000 г. № 914.

Кстати, многие бухгалтерские программы на листах выводят дату печати. И допустим, по какой-то причине вы распечатали книгу покупок и книгу продаж, а вместе с ними и журнал учета выставленных и полученных счетов-фактур за третий квартал (а может, и за все предыдущие) с опозданием. Скажем, 15 декабря. И эта дата отражена на распечатках. Не станет ли это поводом для претензий со стороны налоговиков?

Не переживайте, специально корректировать даты на листах не стоит. За то, что вы вывели книги и журналы на бумагу с опозданием, штрафа не будет. Налоговым кодексом РФ наказание попросту не предусмотрено. А вычеты из-за такого нарушения инспекторы вряд ли снимут, если сами счета-фактуры будут в порядке.

Допустим, вы храните книги и журналы в электронном виде. Тогда по требованию инспекторов регистры можете представлять на проверку через Интернет, если заверите их ЭЦП. То есть распечатывать книги и журналы вам не понадобится.

Кодекс разрешает подавать в налоговую инспекцию электронные документы, которые составлены по установленным форматам (п. 2 ст. 93 Налогового кодекса РФ). А такие форматы книги покупок и книги продаж, а также журнала учета счетов-фактур утверждены приказом ФНС России от 5 марта 2012 г. № ММВ-7-6/138@

Обратите внимание: книгу покупок и книгу продаж, а также журнал учета счетов-фактур за I квартал 2012 года надо хранить только на бумаге. Это требование устанавливало ранее действовавшее постановление Правительства РФ от 2 декабря 2000 г. № 914

№ 914.

Можно ли распечатать на бумаге с двух сторон и скрепить степлером регистр бухучета?

Да, можно. Закон о бухучете не запрещает печатать их на листах с двух сторон и скреплять. Эти ограничения для налоговых деклараций.

Оштрафуют ли нас, если регистры за год мы распечатаем после сдачи годовой декларации?

Нет. Это не является нарушением. Налоговый кодекс РФ не требует печатать регистры до какого-то определенного срока.

На распечатках регистров не отобразилось название компании. Можно ли вписать от руки?

Да, конечно. Ни Закон о бухучете, ни Налоговый кодекс РФ не запрещают заполнять регистры учета комбинированным способом.

Достаточно ли для подтверждения расходов только заверенных регистров?

Нет, ведь регистры не подтверждают расходы. В них накапливаются данные из первички. Вот только ею вы и сможете доказать сумму расходов.

https://www.youtube.com/embed/

Регистры отражения экономических событий

В целях систематизации данных по событиям, влияющим на формирование объекта обложения, также создаются отдельные таблицы. Перечень подобных регистров должен в полной мере охватывать весь спектр операций, связанных с приобретением и утратой права собственности на отдельные имущественные объекты, деньги, работы, которые являются составными частями контрактов с другими лицами.

Кроме того, сюда можно включить ведомости с накоплением сумм признанной задолженности и прочих объектов, влияющих на взимание налога. К таковым можно отнести факты переоценки объектов, признание результатов проведенных ревизий.

В подобные формы вносятся записи по следующим фактам:

- Покупка и продажа имущества, прав на него или услуг.

- Приход и расход денежных средств.

- Предъявление штрафов.

- Затраты на заработную плату персонала.

- Налоговые платежи, формирующие сумму уменьшения налоговой базы.

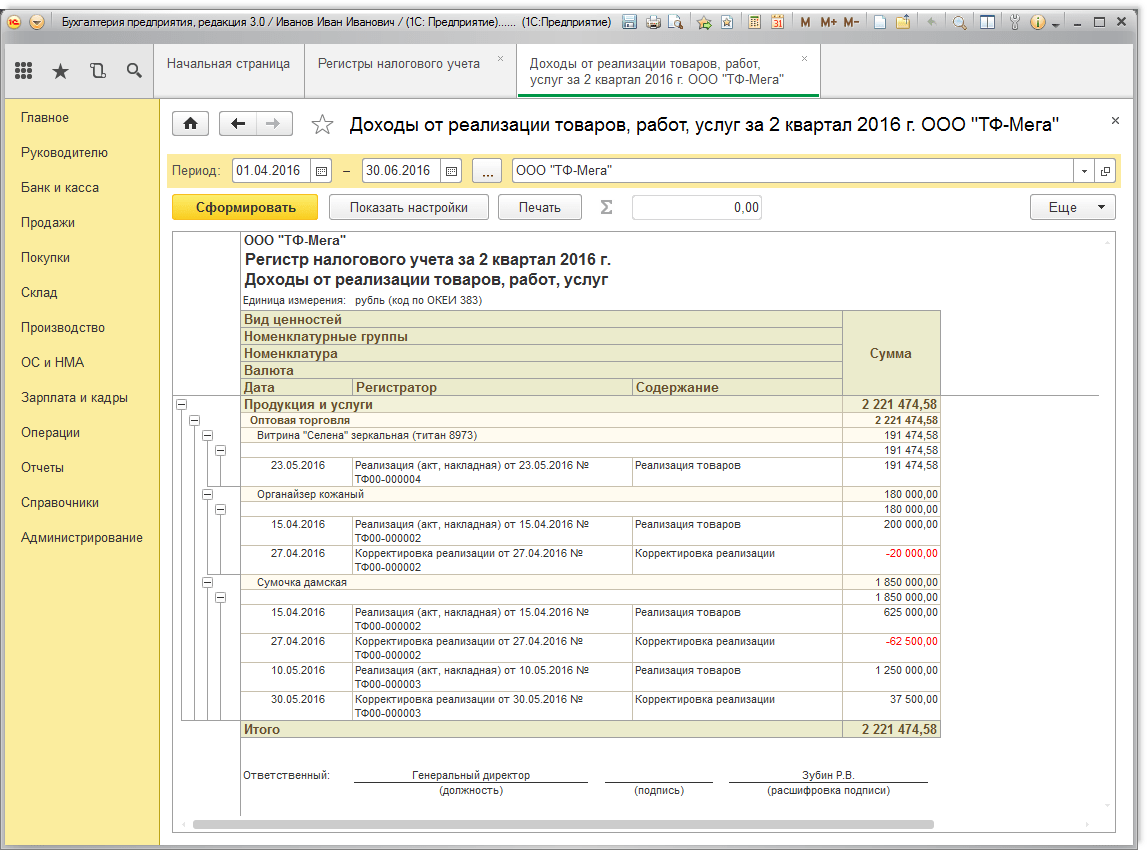

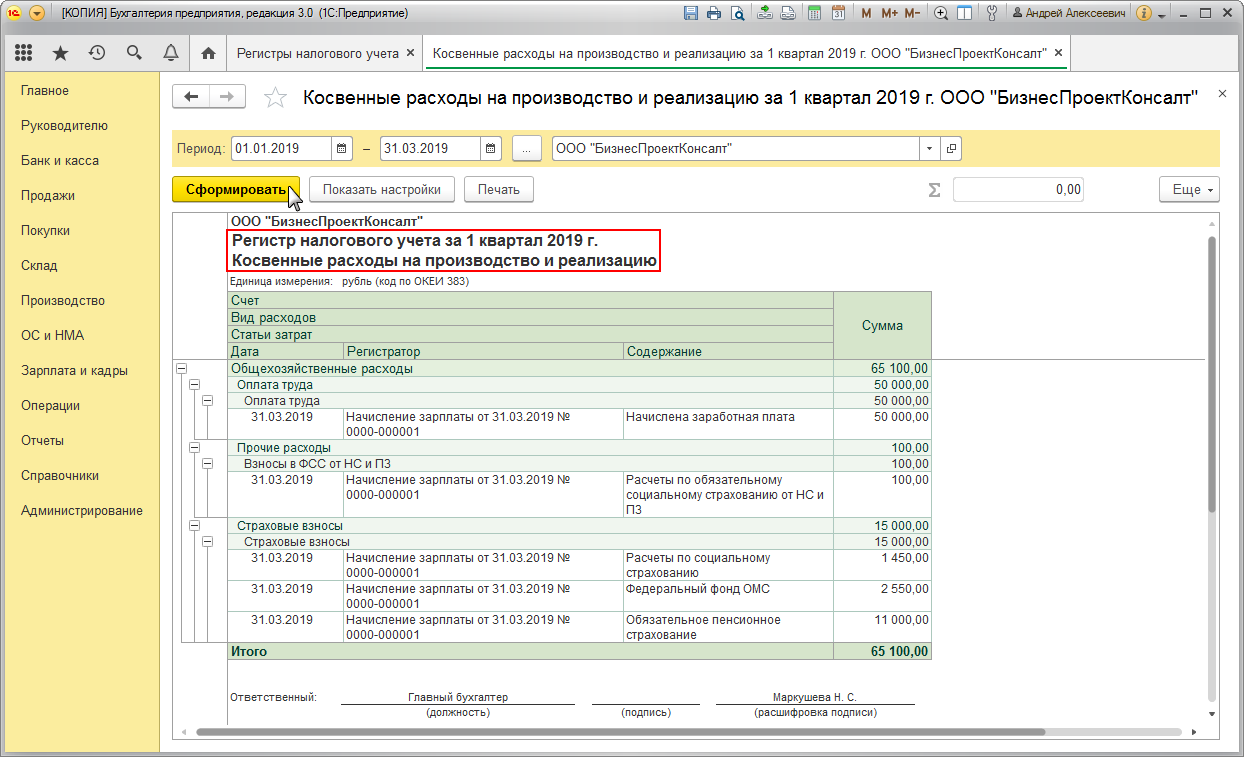

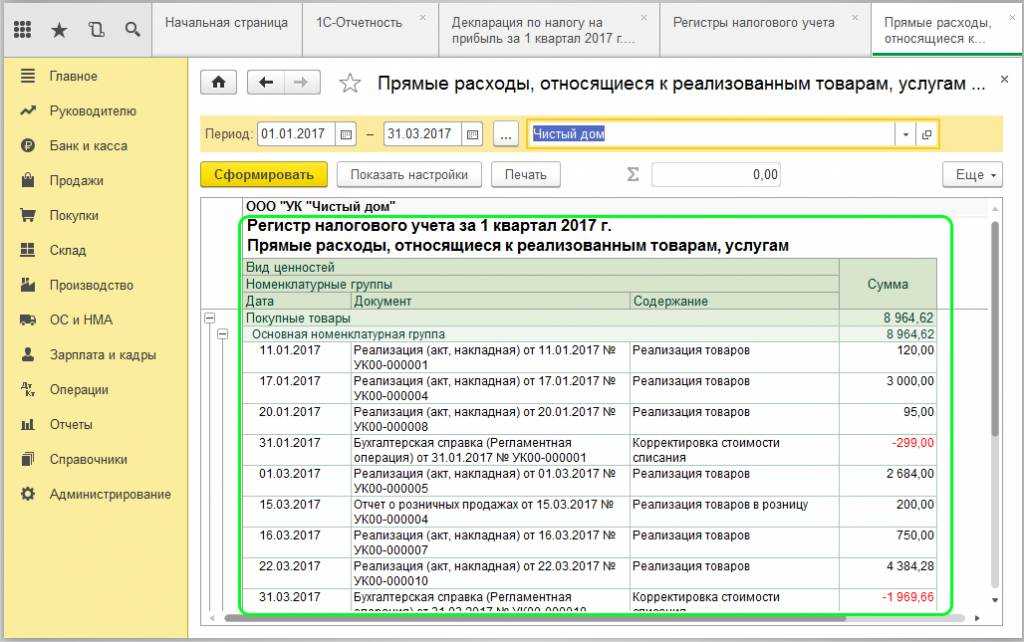

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми

Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

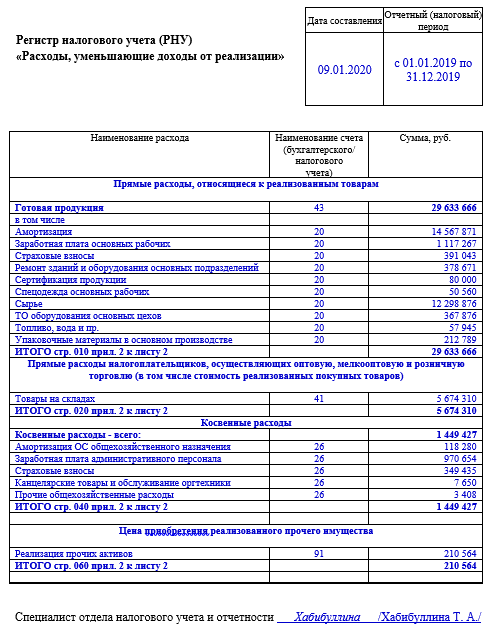

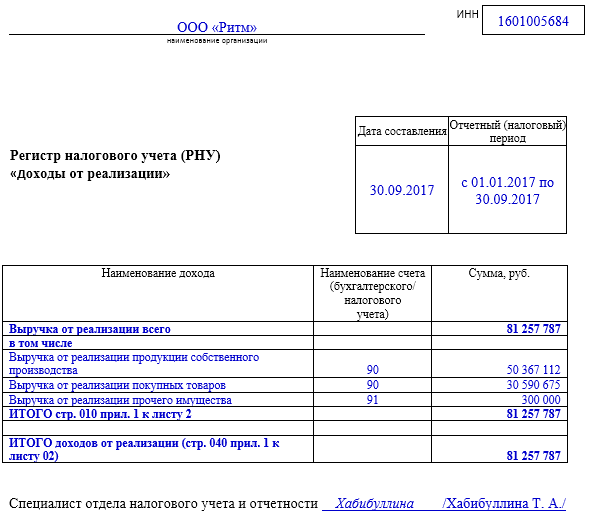

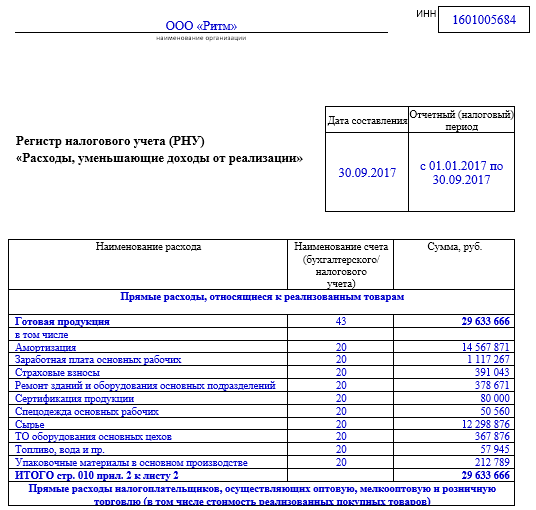

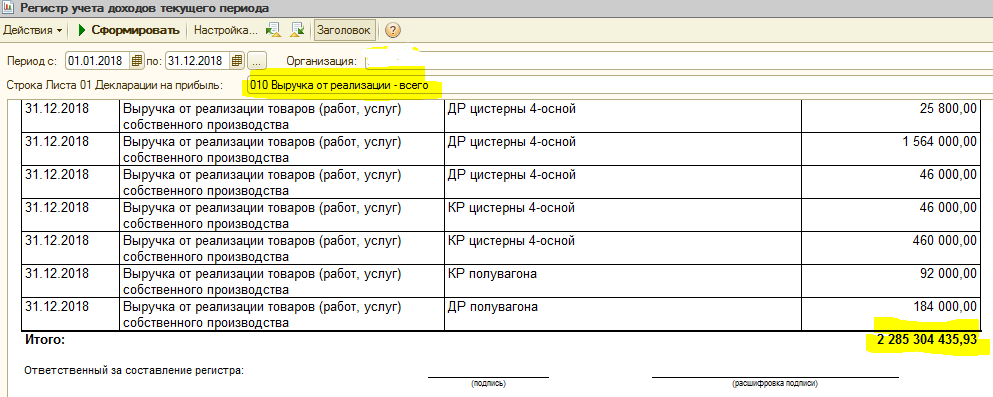

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

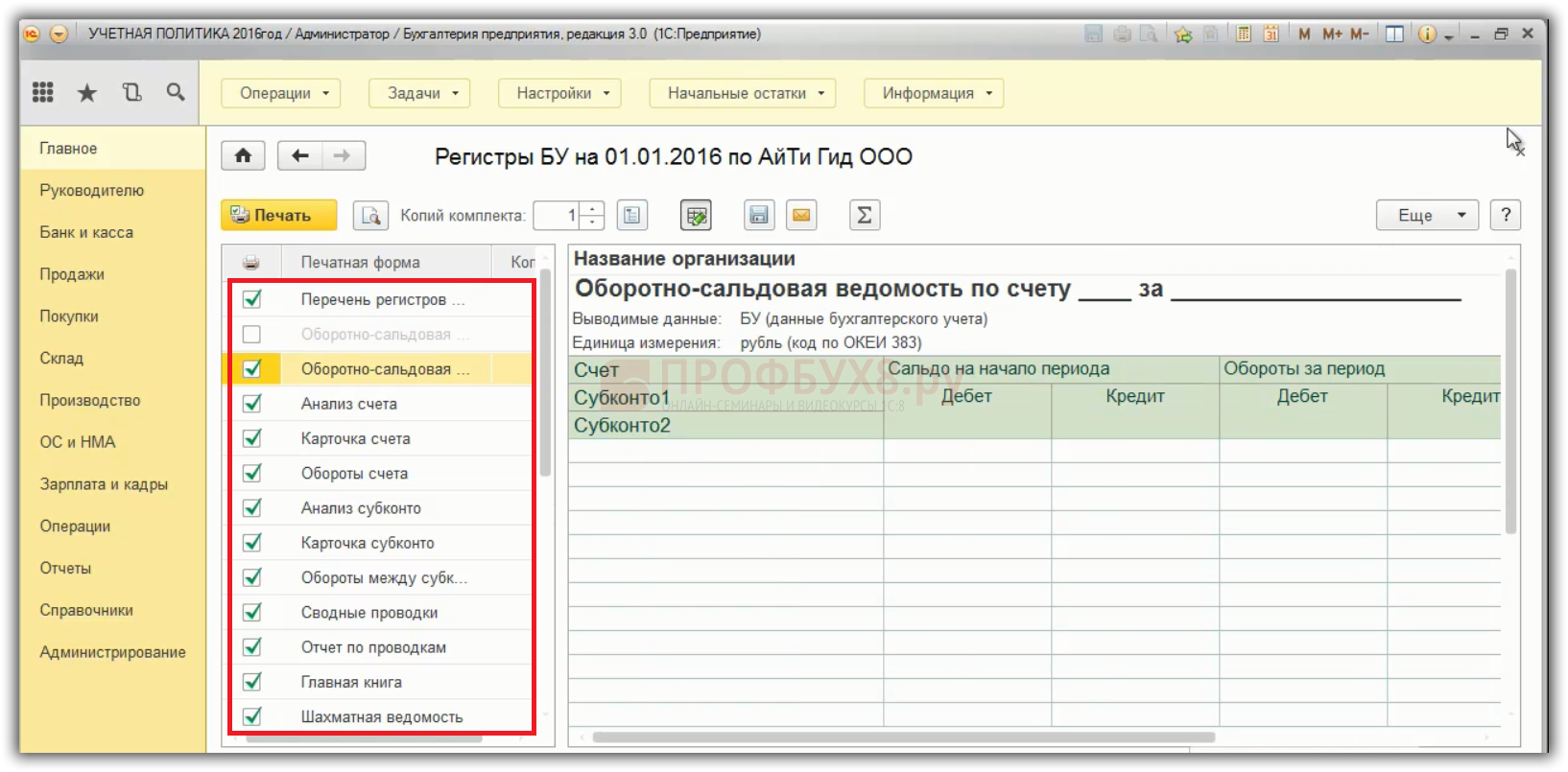

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Как начислить налог на прибыль в 1С

Чтобы начислить налог на прибыль в 1С, необходимо выполнить следующие шаги:

- Настроить учетную политику так, чтобы в ней были установлены правила расчета налога на прибыль. В учетной политике указываются все необходимые настройки расчета налога, такие как ставка налога, налоговая база и т.д.

- Установить настройки для расчета разницы между учетной и налоговой прибылью в 1С. Для этого нужно указать методы и правила расчета разницы и внести соответствующие настройки в программу.

- Настроить учетные регистры для учета налогов и начислять налог на прибыль в соответствующих регистрах. Для этого в программе 1С:Бухгалтерия доступны специальные функции и операции для формирования налоговых отчетов.

Пример учета начисления налога на прибыль в 1С:

- В программе 1С:Бухгалтерия устанавливаются необходимые настройки для начисления налога на прибыль в соответствии с учетной политикой компании.

- Формируются отчеты о прибылях и убытках на основе введенных данных в программу.

- На основе отчетов в программе 1С:Бухгалтерия рассчитывается сумма налога на прибыль.

- Сумма налога на прибыль автоматически начисляется и учитывается в соответствующих регистрах.

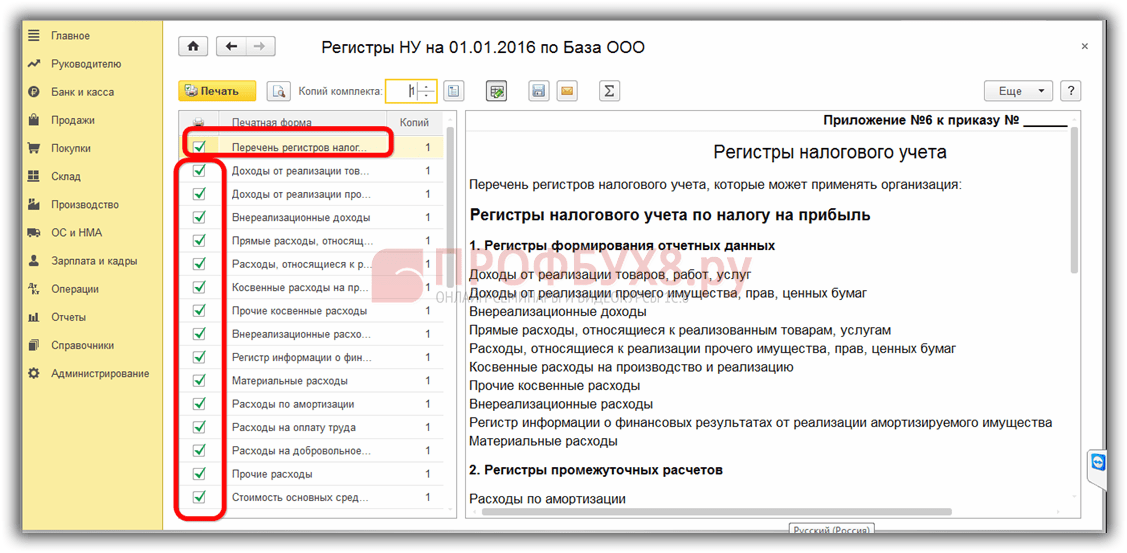

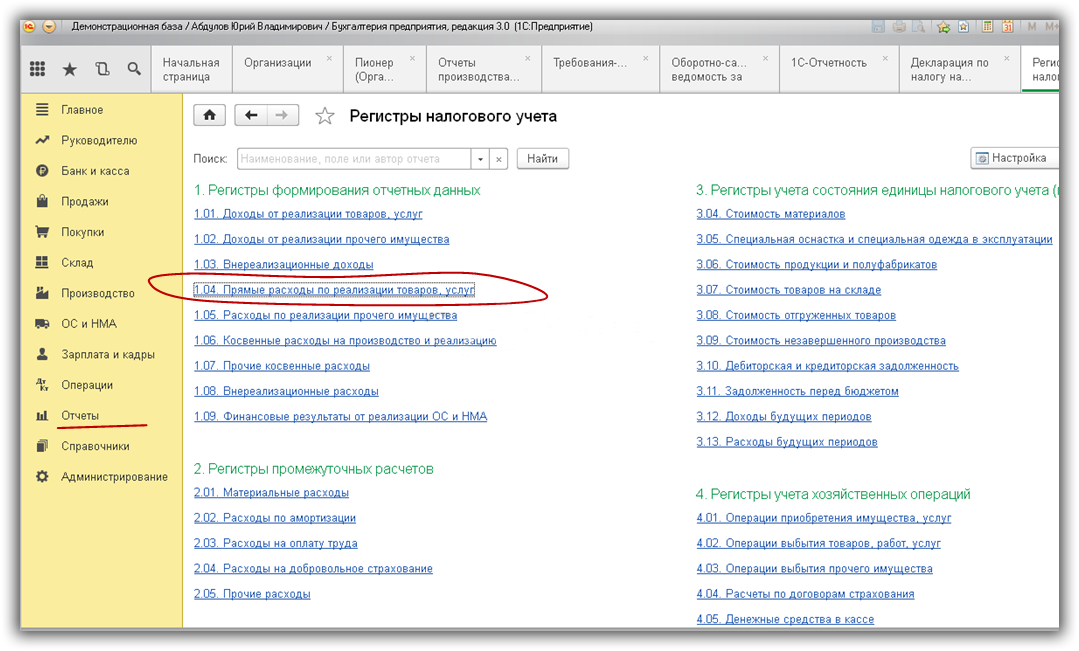

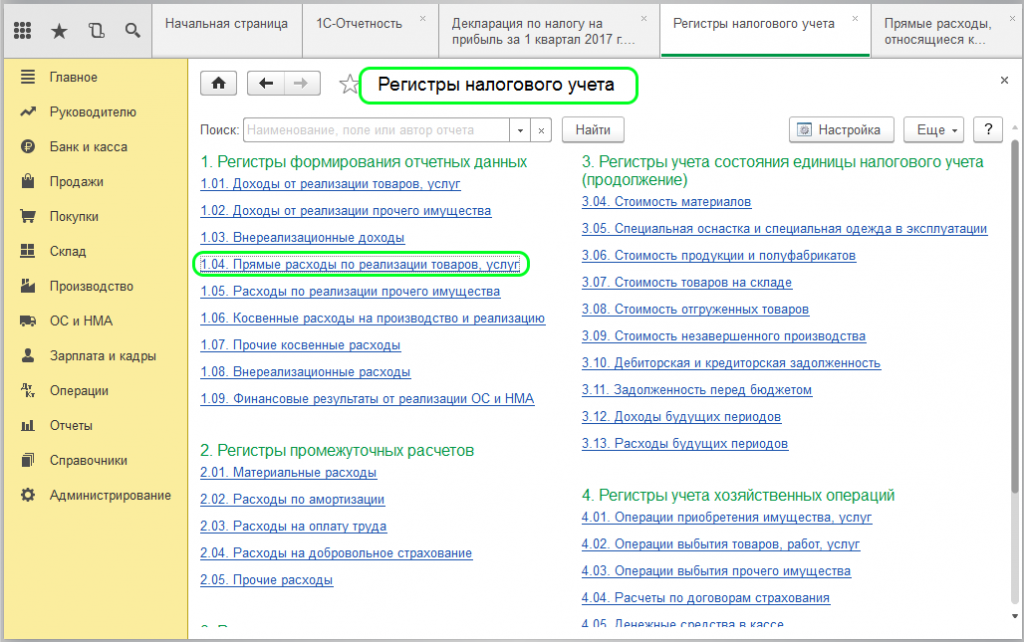

Рекомендации МНС по регистрам НУ

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

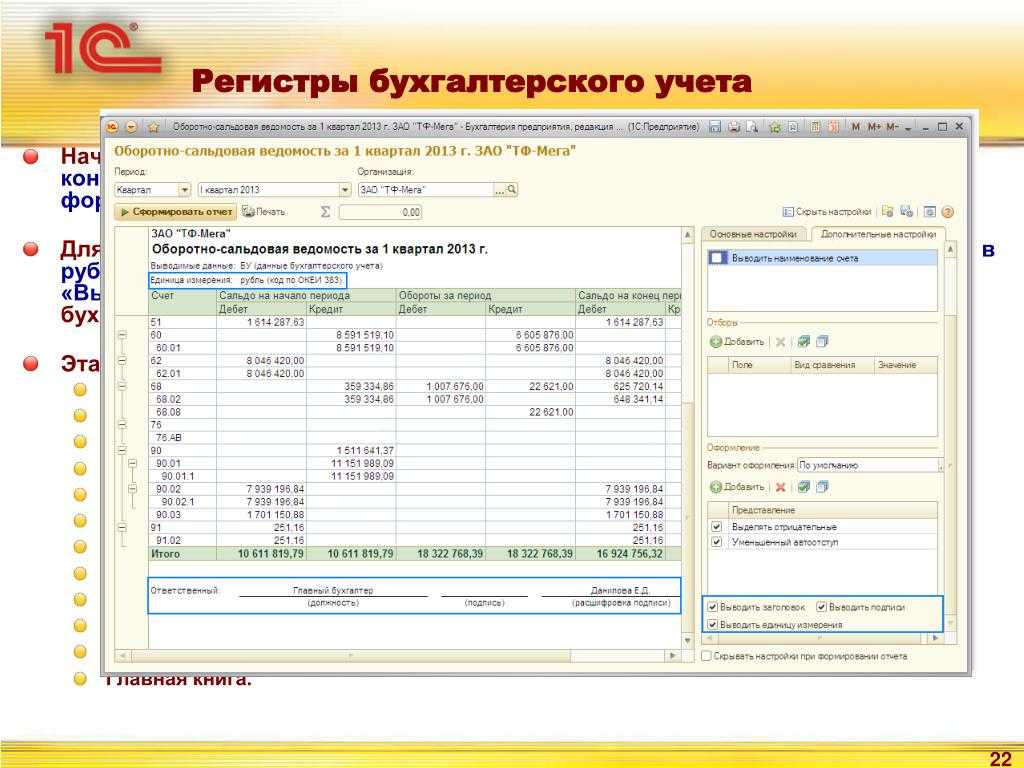

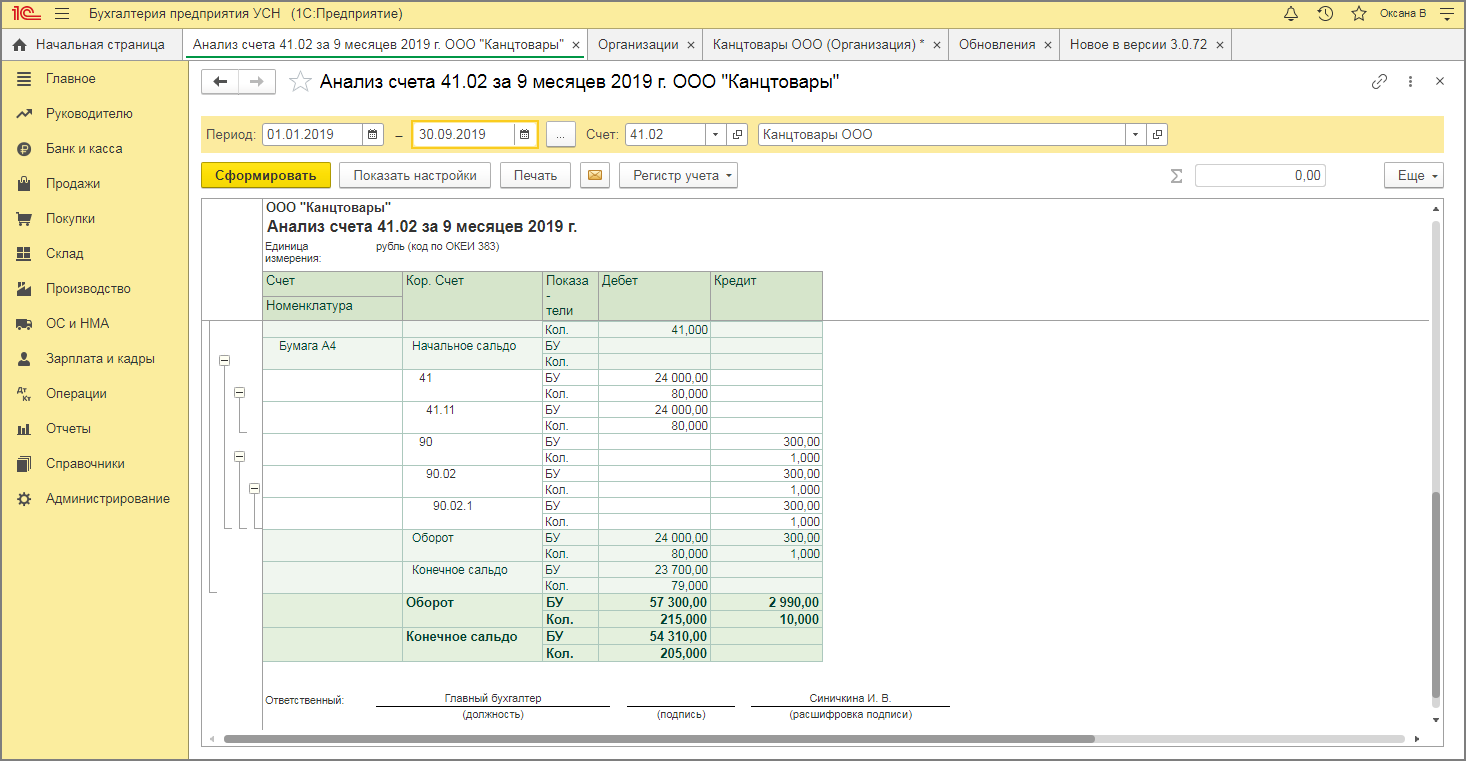

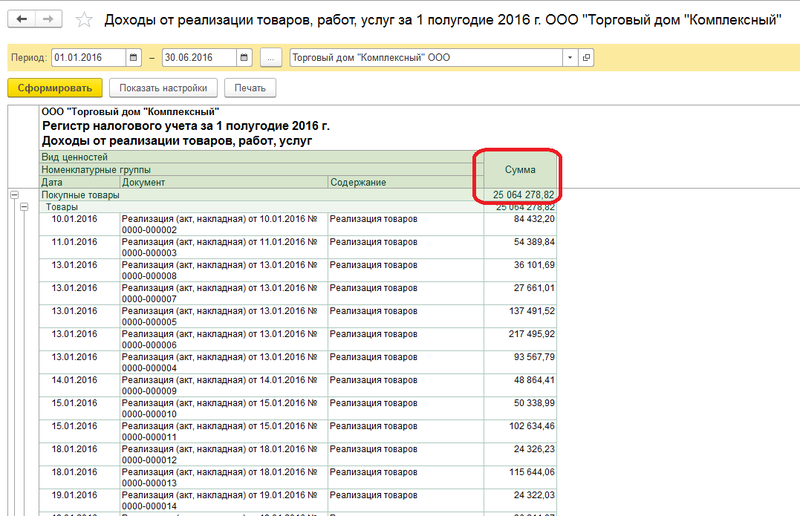

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

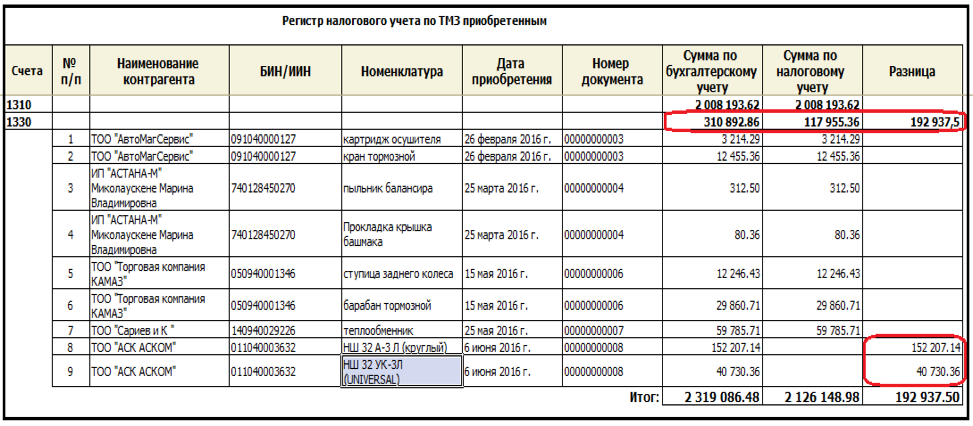

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Регистр учета процентов по долговым обязательствам

Выбор формы регистра по долговым обязательствам зависит от того, какой способ расчета налоговых процентов предпочла организация. Напомним, она может либо сравнивать фактически начисленные проценты со средним уровнем процентов, взимаемых по сопоставимым долговым обязательствам, либо нормировать расходы фиксированной величиной — размером процентов, кратным ставке ЦБ РФ

Мы уделим внимание второму способу, более широко применяемому на практике

Пример 2. Управляющая компания получила кредит (11.01.2010) в размере 1 200 000 руб. сроком на один год на пополнение оборотных средств с ежемесячной уплатой начисленных процентов и равномерным погашением суммы основного долга. Процентная ставка согласно договору составляет 18%, кроме того, предусмотрена возможность ее изменения. Ставка рефинансирования ЦБ РФ — 8,75% (Указание ЦБ РФ от 25.12.2009 N 2369-У). При расчете налоговых расходов в виде процентов по долговым обязательствам организация руководствуется фиксированным лимитом.

Начиная с 01.01.2010 утратили силу ст. ст. 2, 4, 5 Федерального закона от 19.07.2009 N 202-ФЗ об увеличенных предельных размерах расходов в виде долговых обязательств. Так, с 01.08.2009 по 31.12.2009 лимит расходов соответствовал процентам, начисленным исходя из двукратной ставки рефинансирования (по рублевым долговым обязательствам). В свою очередь, в период с 01.01.2010 по 30.06.2010 фиксированный предельный размер процентов по рублевым долговым обязательствам принимается равным двукратной ставке рефинансирования только в отношении долговых обязательств, возникших до 01.11.2009 (п. 1 ст. 4 Федерального закона от 27.12.2009 N 368-ФЗ). Поскольку в рассматриваемом примере кредит взят после 01.11.2009, на расходы по его обслуживанию не распространяются особые положения. Следовательно, налогоплательщик должен руководствоваться абз. 4 п. 1 ст. 269 НК РФ, согласно которому лимит расходов в виде процентов рассчитывается исходя из ставки рефинансирования, увеличенной в 1,1 раза.

Поскольку кредитный договор содержит условие о возможности изменения процентной ставки в течение срока его действия, при принятии налоговых расходов следует руководствоваться ставкой рефинансирования, действующей на дату учета расходов в виде процентов (абз. 7 п. 1 ст. 269 НК РФ). Начиная с 2010 г. из абз. 1 п. 8 ст. 272 НК РФ следует, что расходы по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, признаются осуществленными и включаются в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

Рассмотрим порядок учета расходов в течение I квартала 2010 г. исходя из допущения, что ставка рефинансирования, а также ставка процентов по кредиту не изменились.

Сумма начисленных к уплате процентов равна:

- за январь 2010 г. — 11 836 руб. (1 200 000 руб. x 20 дн. x 18% / 365 дн.);

- за февраль 2010 г. — 15 189 руб. ((1 200 000 — 100 000) руб. x 28 дн. x 18% / 365 дн.);

- за март 2010 г. — 15 288 руб. ((1 200 000 — 200 000) руб. x 31 дн. x 18% / 365 дн.).

Сумма налоговых расходов по норме 9,625% (ставка ЦБ РФ, увеличенная в 1,1 раза) составит:

- за январь 2010 г. — 6329 руб. (1 200 000 руб. x 20 дн. x 9,625% / 365 дн.);

- за февраль 2010 г. — 8122 руб. ((1 200 000 — 100 000) руб. x 28 дн. x 9,625% / 365 дн.);

- за март 2010 г. — 8175 руб. ((1 200 000 — 200 000) руб. x 31 дн. x 9,625% / 365 дн.).

Нормативы о регистрах налогового учета

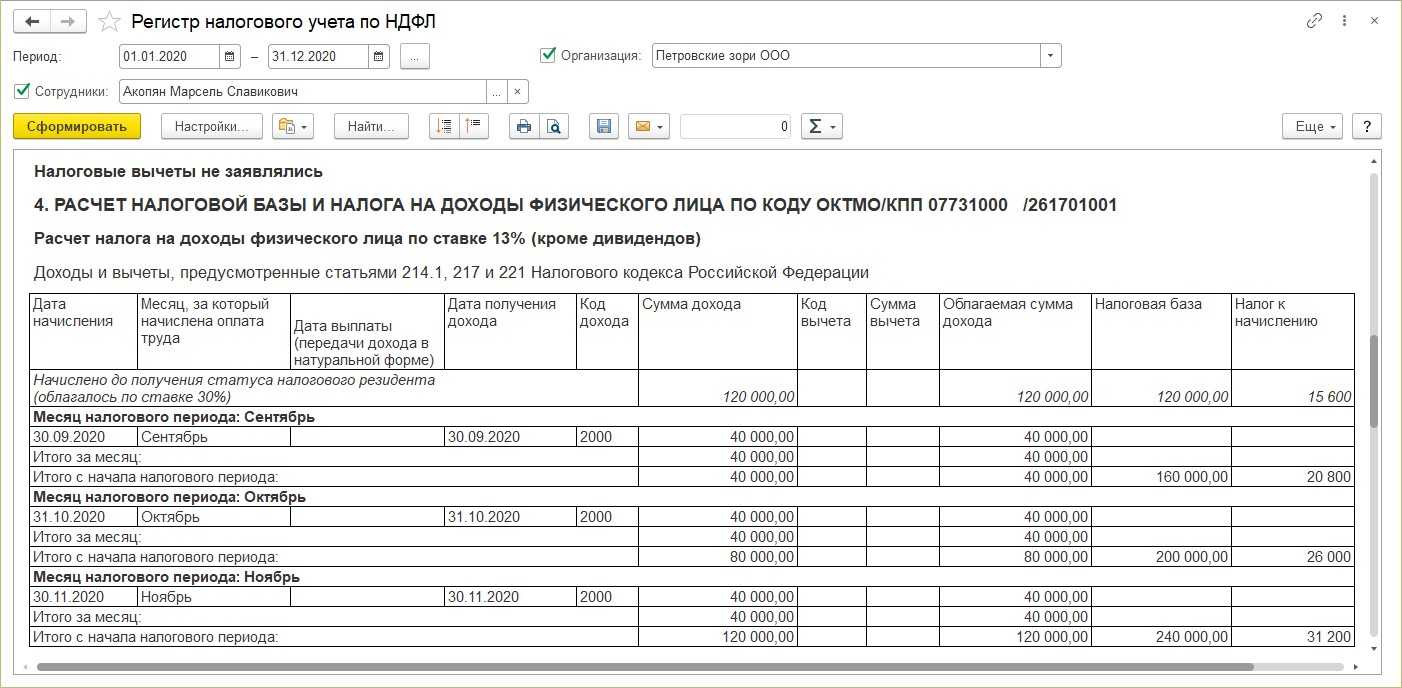

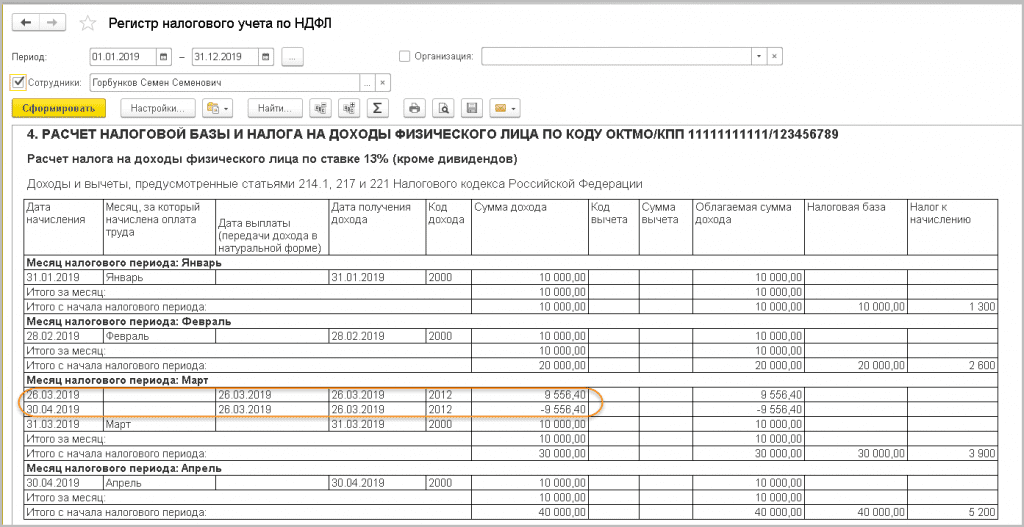

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

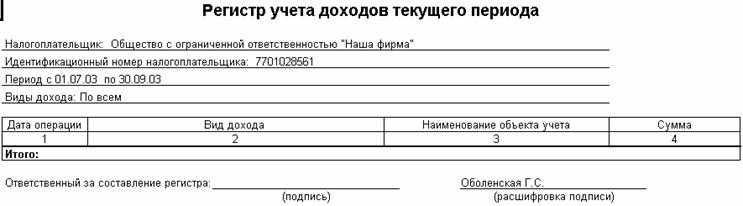

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Пример расчета разницы по налогу на прибыль: из чего формируются различия?

Расчет разницы по налогу на прибыль в программе «1С: Бухгалтерия 8.3» основан на настройках налогового учета и политики учета прибыли. Как правило, различия между учетной и налоговой прибылью возникают из-за разных правил и методов учета, предусмотренных налоговым законодательством.

Примером различий может служить разница в оценке запасов товаров. В учетной политике предприятия могут быть установлены определенные правила оценки запасов, например, по методу «себестоимости». Однако, налоговое законодательство может требовать оценки запасов по иным методам, например, по «рыночной стоимости». Такое различие в методах оценки может привести к возникновению разной величины прибыли в учетной и налоговой отчетности.

Другим примером разницы может служить амортизация основных средств. В учетной политике предприятия может быть определена определенная норма амортизации для основных средств, но налоговое законодательство может предусматривать другую норму, меняющуюся в зависимости от срока использования объектов. Такое различие в нормах амортизации также может привести к различию в учетной и налоговой прибыли.

Таким образом, разница по налогу на прибыль формируется из различных учетных правил и налоговых позиций, установленных учетной политикой и налоговым законодательством. В программе «1С: Бухгалтерия 8.3» можно настроить соответствующие налоговые учеты и настройки, чтобы автоматически рассчитывать и отражать разницу по налогу на прибыль.

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

Распределение общехозяйственных расходов компании («Р-26»)

Наименование затрат |

Оборотыпо счету (руб.) |

Сумма, принимаемая врасчет (руб.) |

Сумма, не принимаемая врасчет (руб.) |

Примечание (другие регистры, в которые включаются суммы) |

||

Заработная плата АУП |

200 000 |

200 000 |

- |

"Р-Свод" |

||

Страховые взносы за сотрудников |

52 000 |

52 000 |

- |

"Р-Свод" |

||

Амортизация |

30 000 |

- |

- |

Из регистра "Р-АМ" |

||

Расходы на пользование программным продуктом |

10 000 |

- |

- |

Из регистра "Р-97" |

||

Представительские расходы |

10 000 |

8 000 |

2 000 |

"Р-Свод" |

||

Как видим, отдельные данные бухгалтерской «оборотки» в этом регистре не используются, так как они аккумулируются в других регистрах (в частности, в регистре расчета амортизации и регистре списания расходов будущих периодов). Поэтому, после того как налоговые регистры сформированы, следует проверить, все ли учитываемые в них расходы «дошли» до налоговой декларации. Для этого целесообразно составить итоговую таблицу сравнения бухгалтерских и налоговых доходов и расходов, в которой в двух колонках (БУ и НУ) нужно сравнить все данные бухгалтерского и налогового учета, после чего следует провести анализ расхождений. Если они вызваны объективными причинами, а не тривиальной потерей информации, необходимо разницы для целей применения ПБУ 18/02 классифицировать как постоянные или временные и, соответственно, отразить постоянные или отложенные налоговые обязательства и активы в бухгалтерском учете. Таким образом, бухгалтер проконтролирует формирование регистров и выполнит требования бухгалтерского стандарта по отражению налогооблагаемой прибыли в бухгалтерском учете. При этом основным документом, подтверждающим расчет налога, останутся все же налоговые регистры.

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.