![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](http://serverimages.ru/wp-content/uploads/7/8/c/78cbac7298916b1c6b42aacf032053ac.jpeg)

Как самозанятому сняться с учета плательщика профессионального налога?

Две причины, когда самозанятый перестает быть плательщиком налога на профессиональный налог:

- желание физического лица;

- не соответствие деятельности физического лица в качестве самозанятого требованиям ч.2 ст.4 Закона от 27.11.2018 № 422-ФЗ. Такая ситуация возможна при превышении порога установленного годового дохода, занятие деятельностью, недопустимой для этой системы налогообложения.

В первом случае физическое лицо должно заявить о своем нежелании продолжать деятельность в качестве самозанятого. Уведомление происходит через приложение «Мой налог». В течение рабочего дня после отправки физическим лицом такого уведомления налоговая снимет его с учета.

Второй случай не требует действий со стороны физического лица. ИФНС снимет налогоплательщика с учета по собственной инициативе и сообщит об этом налогоплательщику посредством приложения «Мой налог».

По своему желанию физическое лицо может неоднократно становиться самозанятым, главное чтобы отсутствовали задолженности по налогу, пеням и штрафам.

Изменения на 2020 год.

С 1 января 2020 года вступят в силу дополнения для 422 –ого закона. Общие правила и условия сохраняются прежними. Однако список экспериментальных субъектов увеличен до 23 регионов. В свою очередь, к вышеперечисленным добавились:

1. Области:

- Воронежская;

- Волгоградская;

- Ленинградская;

- Нижегородская;

- Новосибирская;

- Омская;

- Ростовская;

- Самарская;

- Сахалинская;

- Тюменская;

- Свердловская;

- Челябинская;

2. Края:

- Краснодарский;

- Пермский;

3. Города ФЗ:

Санкт-Петербург;

4. Автономные округа:

- Ненецкий;

- Ханты-Мансийский;

- Ямало-Ненецкий;

5. Республики:

Башкортостан;

По заверениям специалистов, в течение 2020 года в состав налогооблагаемых субъектов по НПД будут включаться и другие регионы. А вот, к концу года охват по территории России станет стопроцентным.

Плюсы и минусы самозанятости

Специальный налоговый режим призван бороться с нелегальной занятостью. Поэтому в нем максимально упрощена форма регистрации, отсутствует отчетность, не нужно платить обязательный страховой взнос и нет необходимости пользоваться онлайн-кассой. Налоговая ставка составляет всего 4 или 6 %. Все операции, включая расчеты с клиентами и оплату взносов, происходят через мобильное приложение. Самозанятость можно совмещать с официальным трудоустройством. В 2023 году появилась возможность зарегистрировать свой товарный знак и защитить бренд от незаконного копирования

НПД изначально рассчитан для совсем маленького бизнеса. Отсюда и минусы. Есть ограничения по видам деятельности, невозможно нанимать сотрудников, а максимальный доход не должен превышать 2,4 млн рублей в год. Еще один недостаток — отсутствие социальных гарантий: нет больничного или пенсии по старости. Обо всем этом самозанятому придется позаботиться самостоятельно.

Какие налоги платят самозанятые и как они взаимодействуют с налоговой

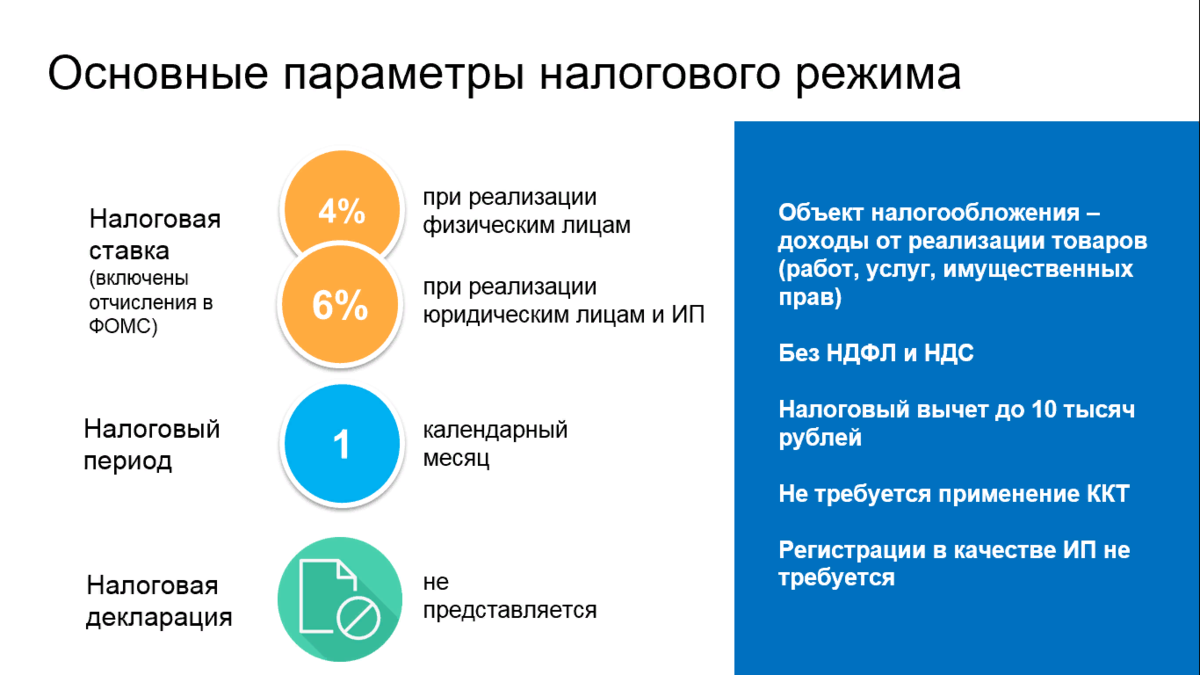

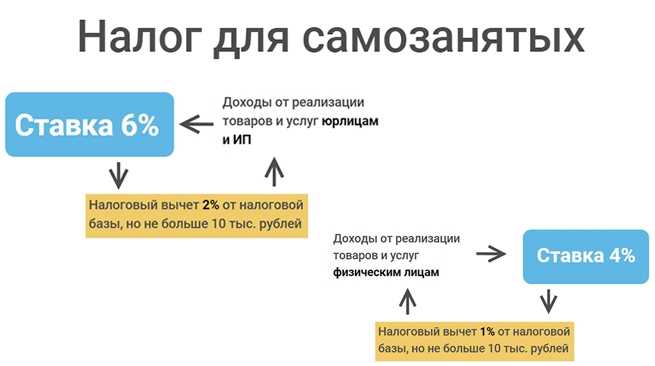

Самозанятые платят один налог — налог на профессиональный доход. Ставки зависят от источника дохода:

- 4% — с дохода, полученного от физических лиц;

- 6% — с дохода, полученного от юридических лиц.

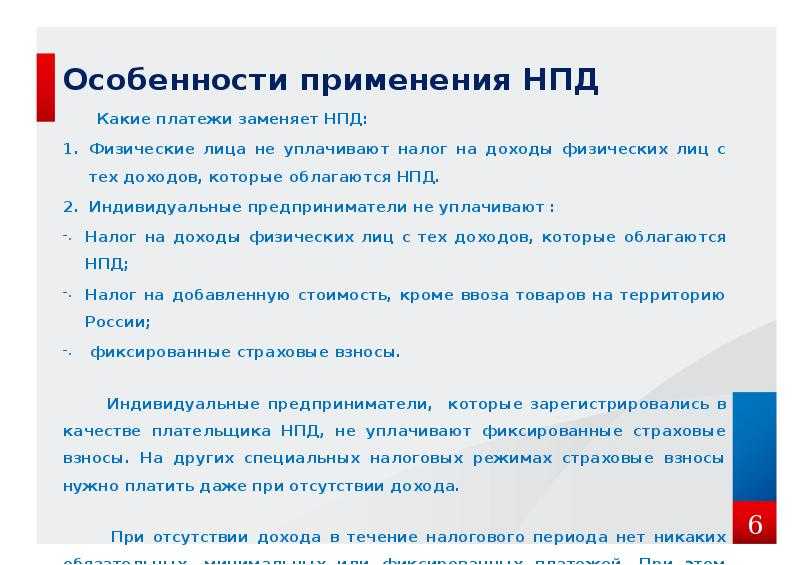

Никаких других налогов, сборов или взносов самозанятые не платят. Если статус самозанятого получает индивидуальный предприниматель, он тоже освобождается от страховых взносов.

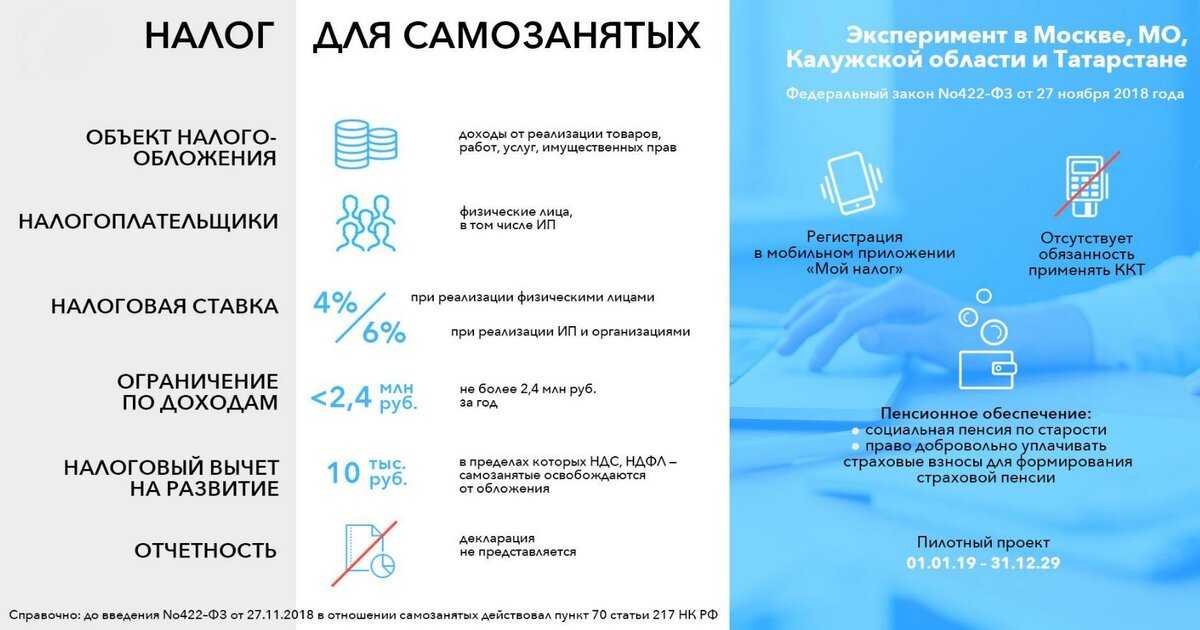

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Он рассчитывается и применяется автоматически. Пока сумма вычета не исчерпается, самозанятый платит 3% налога с дохода от сделок с физическими лицами (вместо 4%) и 4% — с дохода от сделок с юридическими лицами (вместо 6%).

Также все самозанятые получают такие преимущества:

- Не нужно использовать кассовый аппарат и фискальный накопитель — приложение «Мой налог» позволяет оформлять чеки без покупки или аренды дополнительного оборудования.

- Для расчётов в безналичной форме можно использовать личный счёт — соответственно, не нужно платить банку за обслуживание корпоративного счёта (тарифы по корпоративным счетам обычно дороже, чем по личным).

- Не нужно вести отчётность и сложный учёт — налог рассчитывается автоматически на основании данных о кассовых чеках.

Самозанятый проводит в приложении «Мой налог» все операции:

Какие налоги платят на НПД

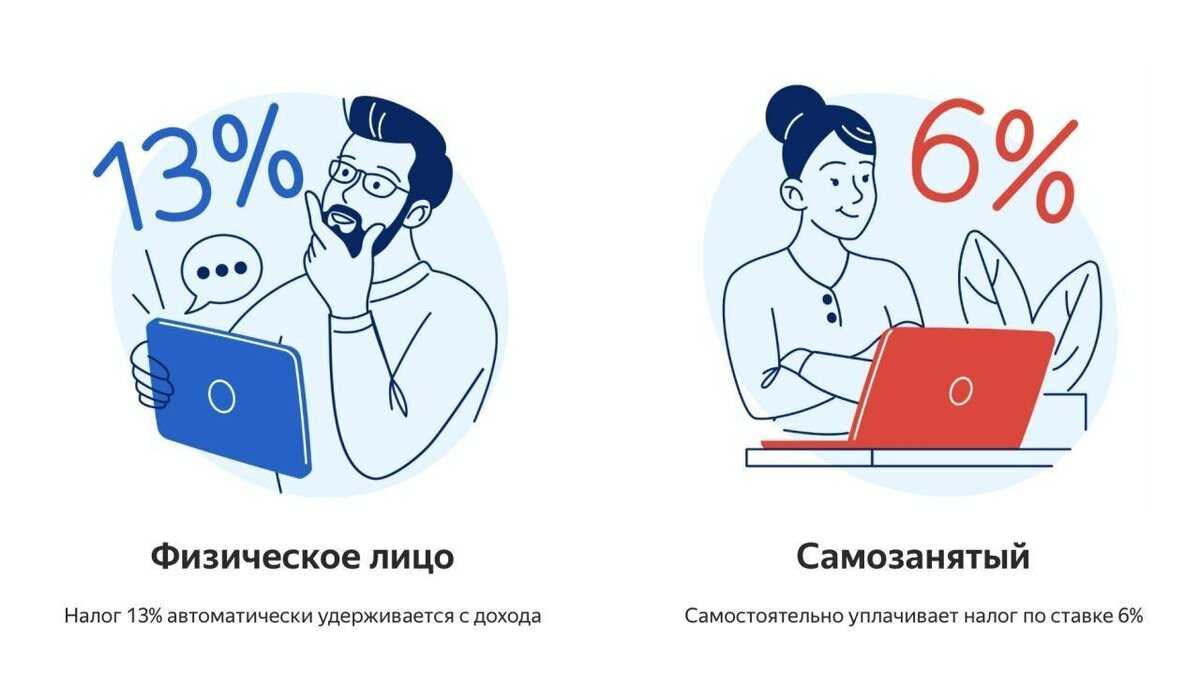

Индивидуальные предприниматели на режиме НПД платят налог на профессиональный доход и НДС при импорте товаров. Физлица на этом режиме платят только один налог на профессиональный доход — он заменяет НДФЛ.

Ставка НПД зависит от источника дохода:

- 4% — в случае получения дохода от физических лиц;

- 6% — в случае получения дохода от юридических лиц.

Налоговый период на НПД — календарный месяц. Налог уплачивают не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за апрель нужно уплатить до 25 мая включительно. Подробнее о том, как вести налоговый учёт на НПД, говорим .

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Эта сумма выдаётся единовременно. Она уменьшает начисленный налог и расходуется постепенно. В период, когда налоговый вычет ещё не израсходован, ставка налога 4% уменьшается до 3%, ставка 6% — до 4%.

Например, месячный доход самозанятого от юридического лица составил 15000 рублей. При расчёте НПД в общем порядке сумма налога составила бы 900 рублей (15000 × 6%). НПД с учётом пониженной ставки составит 600 рублей (15000 × 4%). Таким образом, сумма вычета за отчётный месяц составит 300 рублей (900 − 600). Остаток вычета, который переносится на следующий месяц, — 9700 рублей (10 000 − 300). Все эти расчёты производятся в приложении «Мой налог» автоматически. Когда льготные средства израсходуются, платить налог с доходов нужно будет в полном объёме.

Кто платит налог на профессиональный доход?

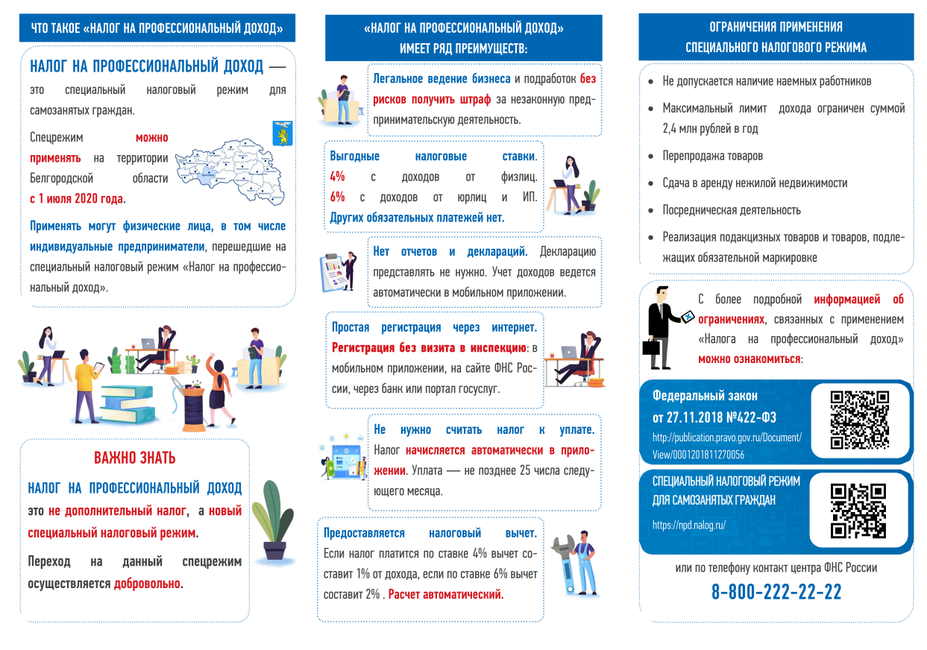

К числу налогоплательщиков специального режима относятся физические лица, а также индивидуальные предприниматели, так называемые «самозанятые» граждане. Но только в том случае, если они соответствуют некоторым условия:

- Регион их пребывания, а также ведения деятельности входит в состав экспериментальной группы;

- Отсутствуют наемные сотрудники;

- Нет работодателя по данному виду деятельности;

- Вид деятельности попадает под налог на профессиональный доход;

- Осуществлен переход на специальный режим налогов;

- Сумма доходов не превышает 2,4 млн рублей в год;

- Не применяются другие спец налоговые режимы;

- Деятельность ведется самостоятельно;

- Продажа товаров собственного производства или своих услуг.

Читайте: Как восстановить ИНН пи утере?

К наиболее наглядным примерам самозанятости можно отнести лиц, занимающихся:

- Фотографией, а также видеосъемкой;

- Косметологией;

- Удаленным оказанием услуг;

- Транспортировкой грузов и пассажиров;

- Консультациями в области бухгалтерии и юриспруденции;

- Организацией праздничных мероприятий;

- Строительством и ремонтом;

- Изготовлением собственной продукции;

- Сдачей жилых помещений в аренду.

Налог по указанному режиму могут уплачивать лицу и по другим направлениям. Главное, чтобы их деятельность соответствовала требованиям ФЗ № 422 и НК РФ.

Регистрация в качестве самозанятого

Порядок перехода на режим налогообложения НПД зависит от того, кто планирует его применять: обычное физлицо или ИП.

Физлицо без специального статуса

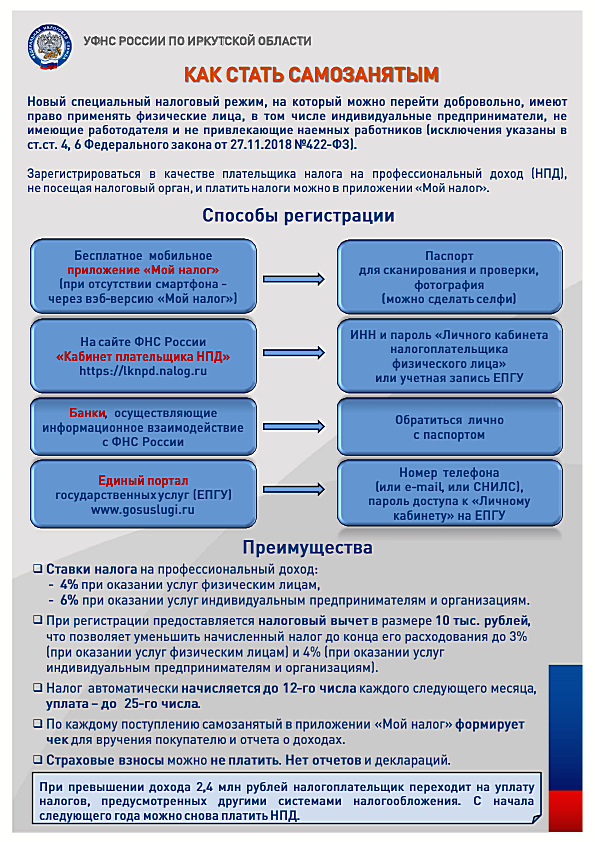

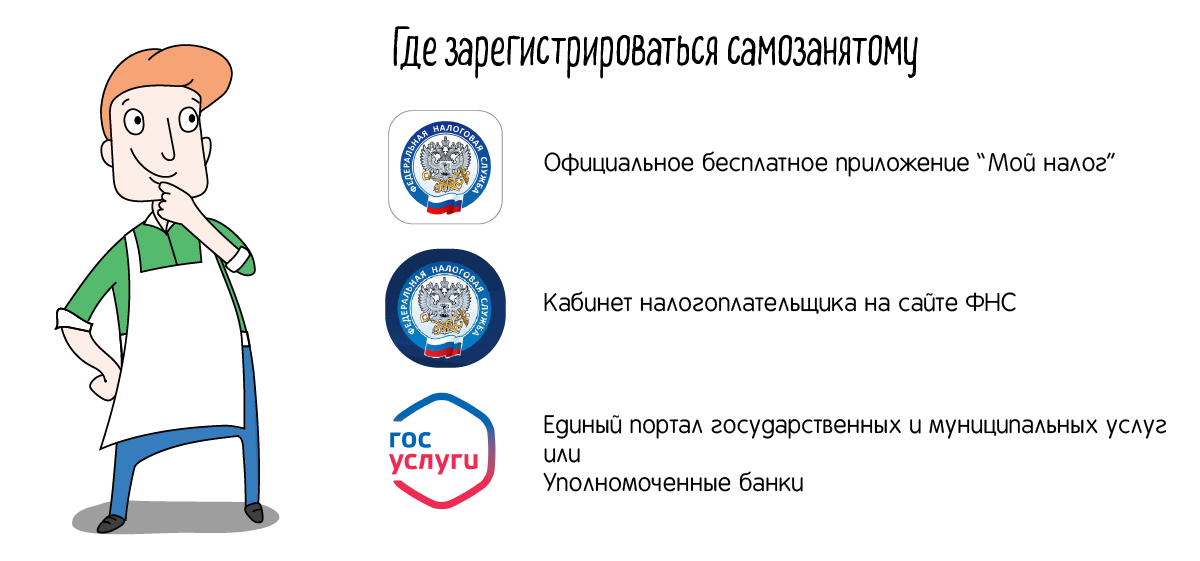

Регистрация физлица в качестве плательщика НПД очень проста и не требует посещения налоговой инспекции. Постановка на учет происходит удаленно, одним из следующих способов:

- в веб-кабинете «Мой налог» на сайте ФНС;

- в мобильном приложении «Мой налог»;

- через банк или иную кредитную организацию, предоставляющую такую возможность;

- через личный кабинет налогоплательщика на сайте ФНС;

- через портал госуслуг.

Индивидуальный предприниматель

Если ИП планирует сменить применяемый режим налогообложения на самозанятость, ему потребуется сделать несколько шагов.

Шаг 2. Сдать уведомление об отказе от ранее применявшегося спецрежима (УСН, ЕСХН или ПСН)

Совмещать самозанятость с другими режимами налогообложения нельзя. Чтобы сняться со специального режима, который применялся до перехода на самозанятость, ИП потребуется сдать в ИФНС по месту учета соответствующее уведомление по форме:

Срок направления уведомления о снятии со специального режима налогообложения для УСН и ЕСХН — один месяц с даты постановки на учет в качестве плательщика НПД. Если срок пропущен или уведомление не подано вовсе, регистрацию в качестве плательщика НПД инспекция аннулирует (ч. 5 ст. 15 Закона N 422-ФЗ).

Для патентной системы налогообложения срок направления уведомления в Законе N 422-ФЗ не прописан. Перейти с ПСН на НПД ИП может только по окончании срока действия патента или прекращения ведения того вида деятельности, на который был взят патент.

Шаг 3. Сдать отчетность

Отдельного срока для сдачи отчетности по УСН и ЕСХН при переходе с этих режимов на НПД, НК РФ не установлено. В связи с чем можно руководствоваться двумя сроками:

- Специальным, установленным для ситуации, когда ИП отказывается от применения упрощенки или сельхозналога в целом, — до 25 числа месяца, следующего за месяцем перехода на НПД.

- Общим, установленным для сдачи отчетности по УСН или ЕСХН — не позднее 25 апреля следующего года.

Шаг 4. Уплатить обязательные платежи

Отдельный срок уплаты взносов ИП за себя при переходе на НПД законодательно не установлен. Так как гражданин статус ИП не утрачивает с переходом на НПД, взносы он уплачивает в обычные сроки:

- до 31 декабря текущего года — фиксированные взносы;

- до 1 июля следующего года — взносы с дохода свыше 300 000 рублей.

Взносы рассчитываются пропорционально времени применения УСН.

Налог по УСН (ЕСХН) за год, в котором произошел переход на НПД, нужно заплатить не позднее 28 числа месяца, следующего за месяцем регистрации в качестве плательщика НПД. Налог уплачивается путем перечисления средств в качестве ЕНП (п. 1 ст. 45, п. 7 ст. 346.21 НК РФ, ч. 10 ст. 5, ч. 4 ст. 15 Закона N 422-ФЗ).

Удобное ведение деятельности

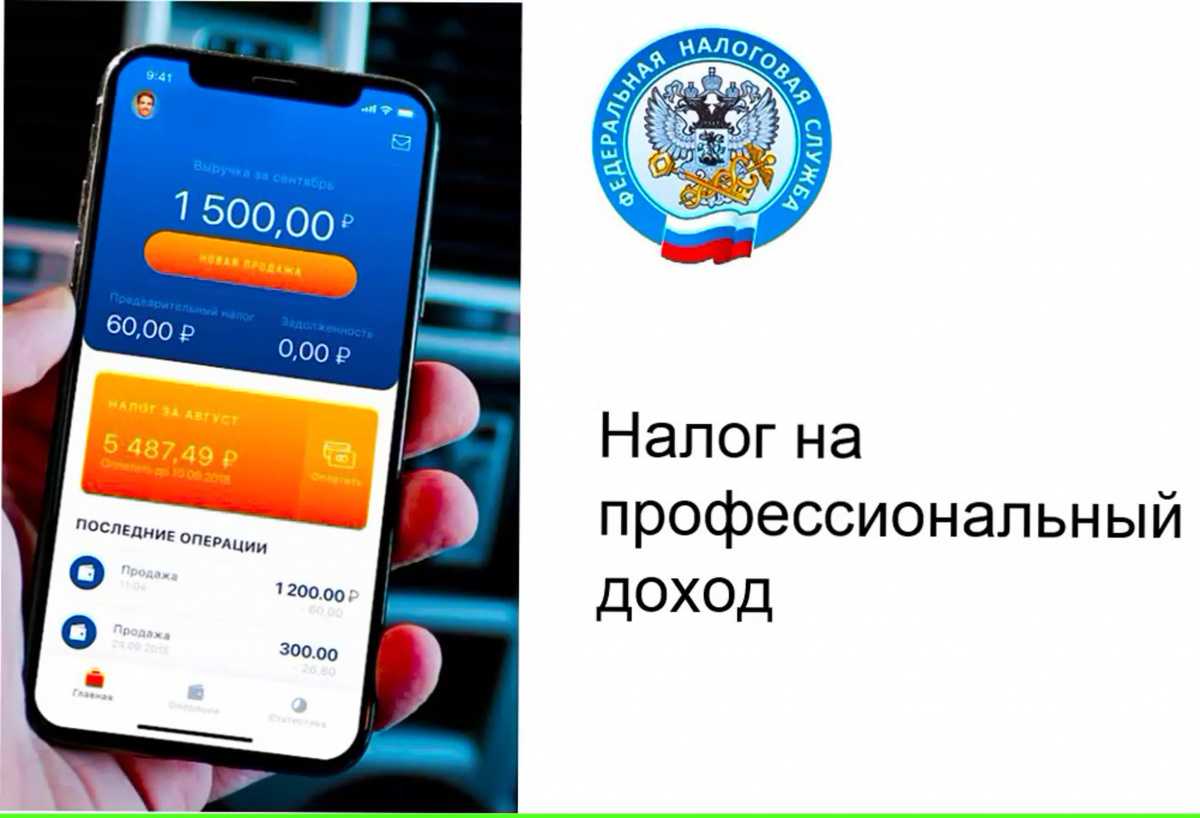

С помощью приложения, установленного ранее, гражданин не только проходит регистрацию, но и ведет свою деятельность, платит налоги. Когда самозанятый рассчитывается с покупателем, он отражает в приложении сделку, указывая наименование товара/услуги, объем, стоимость. На основе этой информации формируется чек. Чек можно распечатать и отдать лично, либо можно переслать покупателю по электронной почте.

Самое главное, что на основе всех введенных в приложение данных будет произведен автоматический расчет налога. С помощью привязанной к приложению банковской карты бизнесмен сможет по клику мыши перевести деньги налоговому органу.

На этом можно сказать его отношения с налоговой заканчиваются. Самозанятому не нужно, как, например, ИП, формировать ежегодную отчетность.

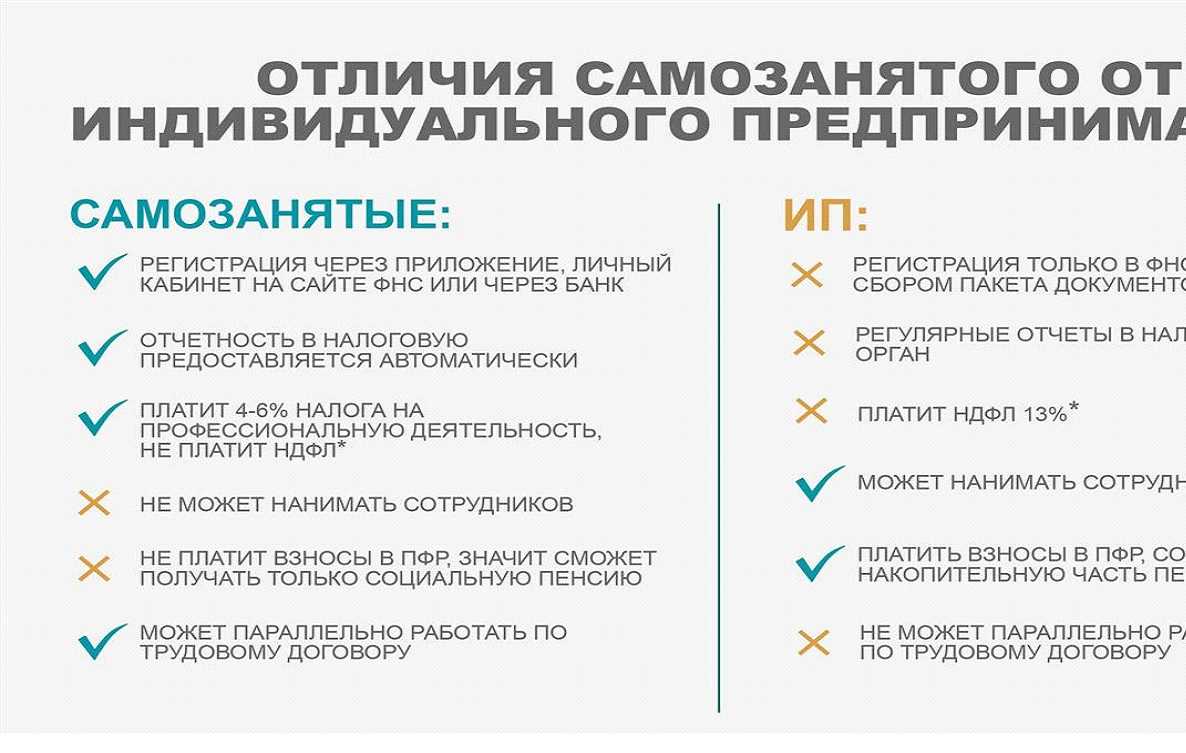

Кто такой самозанятый и какие он получает преимущества

Термина «самозанятый» в законодательстве нет. Так неофициально называют граждан, которые получают доход от личной деятельности, работают без работодателя и работников и уведомили государство о переходе на НПД.

НПД — налог на профессиональный доход. Это специальный налоговый режим, который действует во всех регионах России в качестве эксперимента до 31 декабря 2028 года. Цель эксперимента — дать людям, которые работают сами на себя (например, в рамках подработки), возможность сделать личный доход официальным.

Режим НПД доступен всем гражданам, а также, с некоторыми ограничениями, индивидуальным предпринимателям. Об ограничениях будем говорить .

На НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам — обязательных фиксированных платежей нет. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации — все взаимодействия с налоговой проходят через приложение «Мой налог» или в личном кабинете налогоплательщика НПД.

В чем разница между ИП и самозанятым

Основное различие — в правовом статусе. Самозанятый — физическое лицо, которое занимается предпринимательством без регистрации ИП. Он не может нанимать работников, максимальный доход не должен превышать 2,4 млн. рублей. Для него доступен только один налоговый режим — НПД. Регистрация проходит прямо в мобильном приложении, не нужно выбирать коды ОКВЭД.

ИП — тоже физлицо, но он уже является субъектом малого и среднего предпринимательства, может быть работодателем и иметь штат до 130 сотрудников, его максимальный доход кратно выше. Кроме того, ему доступны все виды налоговых режимов, включая НПД. В то же время у ИП выше ответственность, он должен иметь онлайн-кассу, платить обязательные страховые взносы и сдавать декларации. Регистрация ИП довольно проста. Через Цифровую платформу МСП.РФ это делается в несколько кликов.

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Расчет и оплата налога на профессиональный доход

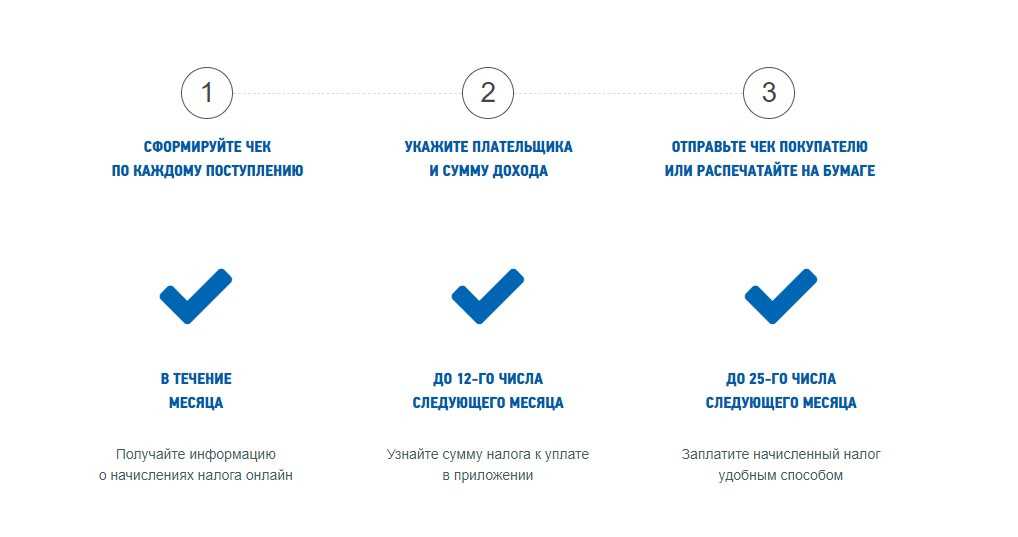

Платить налог необходимо по результатам каждого месяца. Налоговая служба самостоятельно рассчитывает налог к уплате и ежемесячно присылает соответствующее уведомление до 12 числа. В документе содержится точная сумма и реквизиты получателя. Оплатить начисленную сумму необходимо до 25 числа.

При этом в некоторых банках есть возможность подключить автоматический платеж: тогда начисленная сумма будет списываться и перечисляться в налоговую автоматически. В этом случае от самозанятого вообще не потребуется никаких действий.

Нижняя планка налога 100 рублей. Если по расчетам налоговой, размер налога составит менее 100 рублей, то уведомление от ИФНС для оплаты налога в этом месяце не поступит. Эта сумма будет перенесена на следующий месяц.

Если налог не будет оплачен в установленный срок, налоговая через 10 календарных дней после пропущенного срока направит самозанятому требование об уплате налога. Требование будет содержать информацию о мерах по взысканию задолженности.

При возврате самозанятым денежных средств, которые были получены в счет предварительной оплаты и несостоявшейся сделки, а также если сведения были внесены неправильно, налогоплательщику предоставлено право откорректировать ранее переданные сведения. Если к этому времени налог был оплачен, что сумма излишне оплаченного налога согласно ст.78 НК РФ будет возвращена или зачтена в счет будущих налоговых платежей.

Плюсы самозанятости

Оформить самозанятость очень просто. Это можно сделать в несколько кликов, например, через ФНС или сервис «Свое дело». Государство предлагает самозанятым низкую налоговую ставку: 4% — с доходов от физических лиц, 6 % — с доходов от юридических лиц и ИП.

Возможность совмещения статусов

Самозанятым может быть физическое лицо, которое уже работает по трудовому договору

Важно помнить, что некоторые работодатели обязывают сотрудников уведомлять, если они ведут деятельность в той же сфере (если же вы работаете, например, учителем и подрабатываете как копирайтер — то здесь вопросов возникать не должно)

Также в статусе самозанятого нельзя оказывать услуги нынешнему или бывшему работодателю, если с момента расторжения трудового договора с ним прошло менее двух лет.

Отсутствие отчетности и дополнительных взносов

Чтобы заплатить налоги, не нужно собирать справки или заполнять декларации. Достаточно после каждой оказанной услуги формировать и выдавать покупателю электронный чек.

Сумма налога рассчитывается автоматически на основе сформированных чеков.

Самозанятость не предполагает отчислений в пенсионный фонд — их выплачивают только на добровольной основе. Также самозанятые не платят дополнительные налоги, включая налог на добавленную стоимость.

Статус самозанятого кроме официального дохода дает возможность официально работать с юридическими лицами. Самозанятый может выдать чек, а, значит, организация может оплатить услугу с корпоративного счета.

Как это работает: например, вы умеете ремонтировать кондиционеры, а местной кофейне срочно нужен такой мастер. Раньше кофейне пришлось бы искать специальную компанию, которая пришлет мастера и выставит счет. Сейчас эта кофейня может обратиться к самозанятому и совершенно легально оплатить услугу по чеку.

Поддержка государства

У каждого региона есть свои меры поддержки самозанятых граждан. Москва предлагает информационно-консультативную и образовательную поддержку от «Малого бизнеса Москвы», включая онлайн-курс «Почему выгодно быть самозанятым» для новичков.

Кроме того, москвичи могут пользоваться бесплатными коворкингами для самозанятых, сейчас в столице таких три.

Широкая сфера деятельности

Этот режим подойдет для всех, кто хочет получать доход самостоятельно, без посредников. Например, самозанятым может стать мастер по маникюру, копирайтер, фотограф и другие специалисты.

Только в одном приложении СберУслуги доступно более 500 услуг, оказывать которые могут самозанятые. Все подкатегории объединены в 12 больших блоков, среди них «Красота и здоровье», «Мастер на час», «Уход за животными».

![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](https://serverimages.ru/wp-content/uploads/7/8/c/78cbac7298916b1c6b42aacf032053ac.jpeg)

Жилье

Сдача недвижимости в аренду обязательно должна попадать в правовое поле, иначе арендодатель рискует своим жильем и деньгами. Ведь в случае мошенничества со стороны арендаторов обратиться в суд он не сможет. Из всех вариантов легализовать этот бизнес (открытие ИП, уплата НДФЛ, самозанятость) именно налог на профдоход является самым выгодным и простым. Налоговая ставка наиболее низкая – 4% по доходам от физлиц, 6% — если сдается ИП или фирме. Не нужна декларация, оформление занимает несколько минут, а ограничения по доходам практически всегда выполняются.

Следствие таких простых условий – большое количество плательщиков НПД, с которыми фирме или предпринимателю придется иметь дело на рынке недвижимости.

Здесь есть один важный момент, на него нужно сразу обратить внимание. НПД не относится к доходам от сдачи в аренду недвижимости, для жилого фонда законодатель делает исключение

У самозанятого жилье снимать можно, в том числе фирмам и предпринимателям. К жилой недвижимости по закону однозначно относятся квартиры, дома, а также комнаты. Иначе говоря, статус дома, квартиры или комнаты играет решающую роль. Если в документах указан любой другой, кроме жилой недвижимости, от аренды следует сразу отказаться.

К сведению! Самозанятый может одновременно работать по трудовому договору и сдавать жилье. Это законно.

Могут возникать и спорные ситуации, на которые Минфин дает свои разъяснения. Аренда арендованного у другого владельца жилья (субаренда) может облагаться налогом на профдоход, хотя сдает в данном случае не собственник (Письмо Минфина № 03-11-11/95717 от 09/12/2019, Письмо Минфина № 03-11-11/24601 от 27/03/2020).

К примеру, если по документам арендодатель уже арендует большую площадь и сдает затем в ней жилые комнаты, причин для беспокойства у нового арендатора нет.

Другой вопрос, который интересует в первую очередь арендодателей, облагаются ли НПД коммунальные услуги по счетчику (вода, электричество, газ), которые будет компенсировать арендатор. Нет, Минфин полагает, что сумма возмещения не является профдоходом и такое возмещение не будет облагаться НПД (Письмо Минфина № СД-4-3/11446@ от 13/06/2019). Нужно лишь четко указать в договоре, что возмещение расходов на оплату коммунальных услуг в арендную плату не входит, сумма возмещения зависит от фактического потребления услуг, определенного на основании показаний приборов учета.

Госслужащим и муниципальным служащим разрешено применять режим НПД только по доходам от сдачи в аренду (наем) жилых помещений (Письмо Минтруда от № 28-6/10/В-4623 от 19/04/2021 «О направлении Разъяснений по вопросу возможности применения отдельными категориями лиц специального налогового режима «Налог на профессиональный доход»). Заключение с ними таких договоров закону не противоречит.

Не решен окончательно вопрос с апартаментами.

На сегодняшний день сдавать их в аренду по НПД нельзя, как указывается Минфином в письме № 03-11-11/106478 от 7/12/2020. Чиновники ссылаются на ст. 15 ч. 2, ст. 16 ЖК РФ, по которым апартаменты к жилым помещениям не относятся.

Здесь могут быть изменения, причем уже скоро: власти готовят поправки в ЖК РФ (функционирует рабочая группа при Совете Федерации), по которым апартаменты будут включены в список жилой недвижимости, станет возможна регистрация в них. Арендодатели смогут применять режим НПД точно так же, как в отношении жилой недвижимости сейчас, и платить по ставкам 4 или 6%, а арендаторы – на законном основании заключать договоры и пользоваться помещением.

Граждане, заключившие трудовой договор и являющиеся самозанятыми, не могут сдавать жилье своему работодателю или лицу, бывшему их работодателем менее двух лет назад (Письмо Минфина № 03-04-06/106180 от 04/12/2020, письмо ФНС № СД-4-3/10980@ от 03/08/2021).

Напомним, что доходы, получаемые в рамках трудовых отношений, не подпадают под НПД (ФЗ № 422-ФЗ от 27/11/2018, ст. 6 ч. 2). Лицо, занимающееся по трудовому договору продажей недвижимости, арендой недвижимости, в том числе жилой, не может быть плательщиком НПД по этим арендным договорам. Оно должно уплачивать НДФЛ, который перечисляет в бюджет работодатель. Обойти закон не получится.

Жилье может быть в совместной собственности супругов. Чтобы сделка по аренде была законной, иметь статус самозанятого достаточно одному из супругов (Письмо ФНС РФ № СД-4-3/8121 от 26/04/2019).