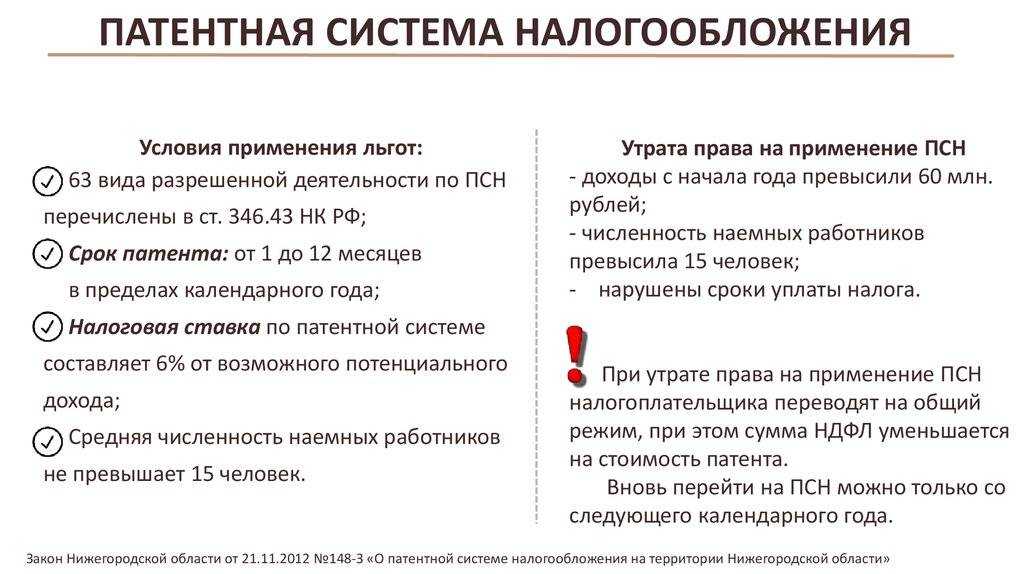

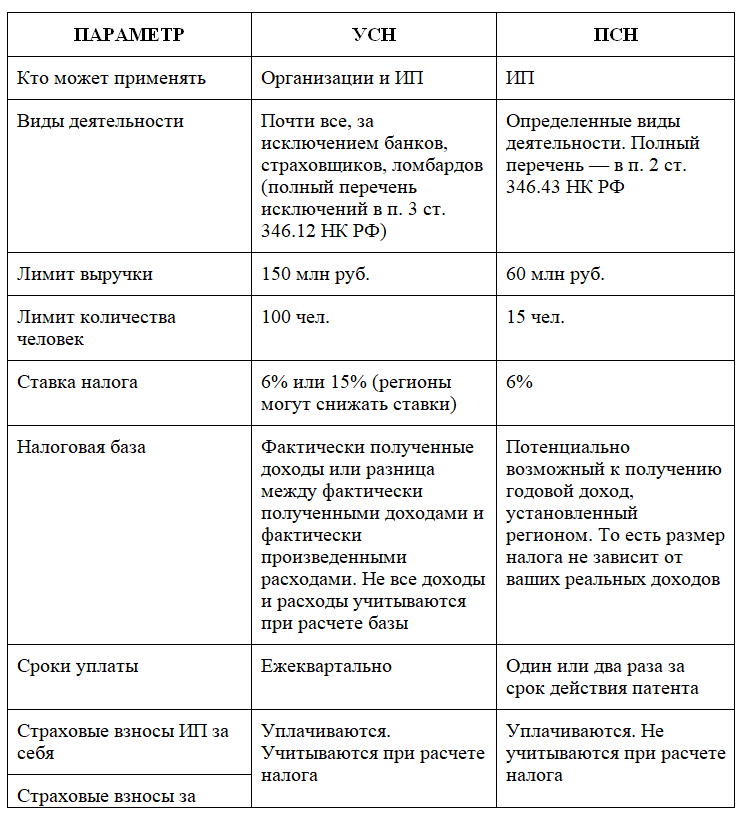

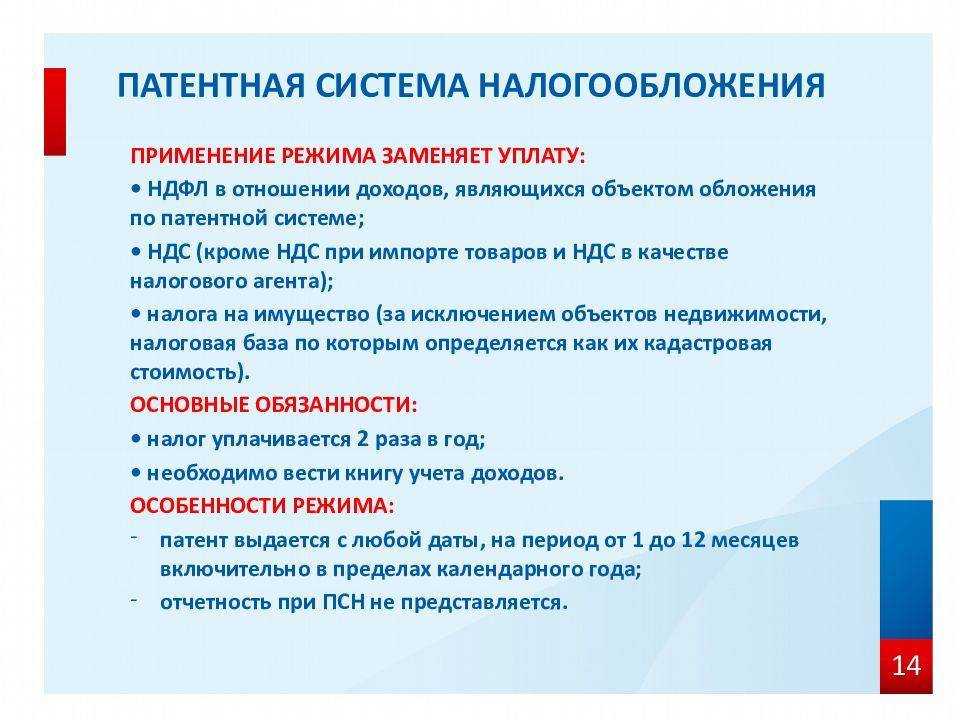

Налоги и страховые взносы на ПСН

Если приобретён патент, то не нужно платить такие налоги:

- налог на доходы физических лиц — с дохода, полученного при ведении деятельности, на которую приобретён патент;

- налог на имущество физических лиц — с имущества, которое используется в разрешённой патентом деятельности;

- НДС по внутренним операциям — при реализации товаров, работ или услуг на территории РФ.

Все ИП, у которых есть сотрудники, должны удерживать НДФЛ с доходов, которые им выплачивают.

Налоговая база для НДФЛ за сотрудников — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет. Ставки НДФЛ при выплате трудовых доходов:

- 13% — если доход выплачивается налоговым резидентам РФ (если совокупный доход резидента с начала года превысит 5 миллионов рублей, сумма превышения облагается по ставке 15%);

- 30% — если доход выплачивается налоговым нерезидентам РФ.

Также ИП на ПСН должны перечислять страховые взносы — за себя и за своих сотрудников.

Страховые взносы за себя. Бывают фиксированные и дополнительные. В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения. Например, если доход ИП составил 1,9 миллиона рублей за год, он должен будет заплатить 1% с 1,6 миллиона рублей.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы устанавливаются статьёй 425 НК РФ и статьёй 21 №125-ФЗ.

С 2023 года все налогоплательщики уплачивают налоги и взносы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их перечисляют в Единый государственный внебюджетный Социальный фонд России (СФР).

Срок списания налогов и страховых взносов за сотрудников с ЕНС — 28-е число месяца. Перед этим нужно подать в налоговую уведомление об исчисленных суммах налоговых платежей — не позднее 25-го числа в месяц уплаты. Форму уведомления можно посмотреть в приказе ФНС.

Правила уменьшения налога при ПСН

Право на вычет некоторых расходов из стоимости патента закреплено в п.1.2 ст.346.51 НК РФ. К таким платежам относятся страховые взносы, расходы по выплате пособий по временной нетрудоспособности за первые 3 дня болезни и платежи по договорам добровольного страхования работников, заключенным с лицензированными организациями.

Порядок уменьшения стоимости патента таков:

- О применении вычета нужно заявить. Для этого следует подать в ИФНС, где ИП стоит на учете как плательщик на ПСН, уведомление по форме из приказа ФНС от 26.03.2021 № ЕД-7-3/218@.

- Сначала уплата взносов, потом уведомление. На момент, когда ИФНС будет рассматривать заявление о снижении стоимости патента, взносы и расходы, принимаемые к вычету, должны быть уплачены. Нарушение этого правила грозит тем, что в вычете откажут.

- Если получен отказ, можно подать уведомление снова, причем неоднократно, так как никаких запретов и ограничений на этот счет нет. ИФНС может полностью отказать в уменьшении стоимости патента только по причине того, что взносы фактически уплачены не были.

- Если заявлен вычет больше перечисленных взносов, то будет частичный отказ. Стоимость патента будет снижена только в размере фактически уплаченных сумм (пункт 5 письма ФНС от 02.06.2021 № СД-4-3/7704@).

В том же пункте 1.2 статьи 346.51 НК РФ указаны положения, из которых следуют правила уменьшения налога при ПСН:

- Учитываются взносы за работников и самого ИП. К вычету принимаются отчисления, произведенные в соответствии с правилами п.1 ст.430 НК РФ. Предприниматель без работников уменьшает стоимость патента на всю сумму взносов. ИП с работниками суммирует взносы за сотрудников и за себя и принимает их к вычету в размере не более 50% от налога (пункт 3 письма ФНС от 02.06.2021 № СД-4-3/7704@). Применение этого правила показано ниже в Примере 1.

- Вычесть можно взносы за другие годы, уплаченные в текущем. В законе не уточняется, что принимаемый к вычету платёж должен относиться к определенному периоду. Главное, что он фактически произведен в текущем году. Значит, можно учитывать переменную часть взносов за прошлый год, а также погашенные задолженности (пункт 4 письма ФНС от 02.06.2021 № СД-4-3/7704@). Подробнее это показано в Примере 1.

- Вычесть можно взносы за работников только на ПСН. Выплаты в пользу сотрудников уменьшают стоимость патента в случае, если эти физлица заняты в «патентной» деятельности. Если ИП совмещает режимы, и все сотрудники у него, например, на УСН, то за счет уплаченных за них взносов снизить стоимость патента он не может. А вот за счет взносов за себя — может. Причем на 100%, ведь на ПСН у него работников нет (письмо ФНС от 07.02. 2022 № СД-4-3/1383@). Как это работает, разобрано в Примере 2.

- Если в какой-то период года были работники на ПСН, то все действующие в это время патенты можно уменьшить только наполовину. За периоды, когда работников не было, можно уменьшать стоимость патентов без учета этого ограничения, то есть вплоть до нуля. Но если даже работник нанят в последние дни срока действия патента, то включается ограничение в 50% (пункт 2 письма ФНС от 02.06.2021 № СД-4-3/7704@). Это показано в Примерах 1 и 2.

- Можно снизить налог после его уплаты и даже после истечения срока действия патента. Некоторые предприниматели полагают, что если патент был по незнанию оплачен без уменьшения стоимости, то что-либо сделать уже нельзя. В действительности же запрета на снижение налога задним числом нет. Более того, в законе говорится о возможности уменьшения стоимости патентов текущего года без привязки к сроку их действия. Это дает возможность снизить стоимость патентов, срок действия которых уже истек. Такое право ИП подтверждено ФНС в пункте 6 письма от 02.06.2021 № СД-4-3/7704@. Рекомендуем посмотреть Пример 3.

- Можно разбивать вычет между патентами, действующими одновременно и/или в разные периоды года. Если патентов несколько, а взносов перечислено больше стоимости одного из них, то на сумму этого превышения можно уменьшить налог по другому патенту или нескольким (Пример 3). При этом распределить сумму вычета допустимо между любыми патентами текущего года — так, как это выгодно предпринимателю (пункт 6 письма ФНС от 02.06.2021 № СД-4-3/7704@).

- Можно уменьшать стоимость патента частями (письмо ФНС от 17.11.2021 № СД-4-3/16076@). Патенты, действующие от полугода, оплачиваются двумя суммами. Так вот, ИП может сначала подать уведомление на снижение первой части стоимости патента, а затем еще одно — на снижение остальной части (см. Пример 3).

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Особенностью 2023 года является то, что перед уплатой страховых взносов и авансов по налогу УСН организациям и предпринимателям необходимо представлять в ИФНС уведомление об исчисленных суммах взносов и единого налога. Для этого компания должна сначала посчитать сумму страховых взносов к уплате за месяц, а затем отразить их в уведомлении по форме, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление организациям и ИП с работниками нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа каждого месяца (п. 9 ст. 58 НК РФ). Уведомление по общему правилу нужно подавать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС. Но если численность работников компании за предшествующий календарный год не превышает 100 человек, уведомление можно сдавать на распечатанном бланке. Направив уведомление, компания должна перечислить рассчитанные за месяц страховые взносы в качестве ЕНП не позднее 28-го числа месяца.

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом. Не позднее 28-го числа этого же месяца ИП должен уплатить рассчитанный и уменьшенный на страховые взносы аванс в качестве ЕНП на свой налоговый счет.

Итоговую величину налога и примененных налоговых вычетов нужно отразить в декларации по УСН, которую организации представляют до 25 марта, а ИП — до 25 апреля следующего года. Сам итоговый налог организации на УСН уплачивают не позднее 28 марта, а ИП – не позднее 28 апреля. Поскольку в этом случае налоговая декларация представляется до уплаты налога, то уведомление о рассчитанной сумме налога по УСН представлять не требуется (п. 9 ст. 58 НК РФ).

Что касается ИП на УСН без работников, то они также вправе уменьшать авансы по УСН на сумму уплачиваемых страховых взносов, но с учетом некоторых нюансов. Так, в сообщении ФНС отмечается, что фиксированные страховые взносы, уплаченные за 2022 год в 2023 году в рамках ЕНП (например, по срокам 9 января или 3 июля 2023 года), по соответствующим периодам 2023 года. В свою очередь по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН по соответствующим периодам 2024 года.

Другими словами, фиксированные взносы за 2023 год, уплаченные в течение 2023 года, по умолчанию (без подачи специального заявления) могут быть учтены в счет уменьшения налога только в I квартале 2024 года. Если же ИП уплатил фиксированные страховые взносы досрочно в течение 2023 года, то для того, чтобы уменьшить налог по УСН в периоде фактической уплаты взносов, в ИФНС необходимо подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно будет указать, что внесенные на ЕНС суммы – это фиксированные страховые взносы.

Уведомление по фиксированным взносам подавать не нужно. Если ИП представит уведомление с указанием досрочных сроков уплаты и не представит заявление в порядке ст. 78 НК РФ, то ИФНС применит общий порядок уменьшения налога (письмо Минфина от 20.01.2023 № 03-11-09/4254).

Правила сокращения налога по патенту в 2024 году

Сокращение налога возможно только на основании уведомления.

Здесь изменений не появилось. ИФНС самостоятельно не проводит зачет взносов в счет уплаты патентного налога. Потребуется направить уведомление об уменьшении налога по патенту на страховые взносы в инспекцию по месту выдачи патента.

Налог можно сократить на взносы за сотрудников.

Есть условие: такие взносы должны быть фактически перечислены в бюджет.

ИП вправе учесть следующие платежи:

- страховые взносы за сотрудников;

- больничные выплаты за первые три дня, которые перечисляются работодателем;

- взносы по договору добровольного личного страхования работника.

Внимание! Если у ИП есть работники, налог он вправе сократить не более чем на 50 %. ИП без работников сокращает налоги до 100 %

ИП без работников сокращает налоги до 100 %.

Ограничение по сокращению налога в 50 % действует для тех патентов и тех периодов, в которых у ИП были сотрудники.

Пример. У ИП Соловьева С. Н. есть мастерская по ремонту обуви и рыболовный магазин. В розничном магазине работает сотрудник, а услуги по ремонту обуви ИП оказывает самостоятельно.

В 2024 году по обоим видам деятельности он оформил патенты.

Как Соловьев может уменьшить налоги:

- по рыболовному магазину можно сократить на взносы, но не более чем на 50 %;

- по ремонту обуви можно сократить на 100 %, так как Соловьев работает по данному виду деятельности самостоятельно (без привлечения наемных сотрудников).

При этом налоговая может потребовать объяснения по вопросу о том, почему при наличии сотрудников в штате налог по второму патенту был полностью сокращен.

Если на 2024 год вы приобрели патент на срок от 6 до 12 месяцев, то сейчас самое время заняться подачей уведомления на сокращение ⅓ части налога по ПСН.

Оплатить третью часть налога требуется не позднее 90 календарных дней с даты выдачи патента, а остаток — до окончания срока его действия.

Если патент оформлен менее, чем на полгода, оплатите его до истечения срока действия.

Специалисты компании «Лад» грамотно проконсультируют вас по всем интересующим вопросам и помогут максимально сократить налоговую нагрузку по ПСН.

Заполните короткую форму ниже, чтобы узнать больше о наших услугах.

Алена Васильева

заместитель руководителя направления

Лист Б

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

В частности:

- в строке 110 указываем сумму фактически уплаченных взносов и больничных;

- в строку 120 вписываем, сколько вправе взять в зачёт. Это значение — сумма строк 050 листа А;

- в строке 130 нужно указать сумму строк 060 листа А, если уведомление подаётся не в первый раз и часть налога по патенту уже была уменьшена;

- в строке 140 будет отражён неиспользованный остаток взносов, который можно учесть позже для уменьшения стоимости следующих патентов, купленных в текущем, 2022-м году. Это значение рассчитывается по формуле:

Изменения по уменьшению налога по патенту

Согласно закону от 31.07.2023 № 389-ФЗ были внесены поправки касаемо порядка уменьшения налога по ПСН на страховые взносы. Сокращать налоги стало гораздо проще.

Ранее фактическая уплата взносов была обязательным требованием для сокращения налога. Однако это условие больше не применяется.

С 2023 года ИП получили право сокращать налог по патенту на фиксированные взносы, которые подлежат уплате в текущем периоде, но фактически еще не оплачены.

Пример. ИП Петров П. П. может сократить патент за 2024 год на фиксированные взносы в размере 49 500 руб., даже в том случае, если оплатит эти взносы в 2025 году.

Указанное правило распространяется только на фиксированные страховые взносы.

Сократить патентный налог на дополнительные страховые взносы в размере 1 % за текущий год не получится.

Пример. ИП Иванов И. И. оформил патент на весь 2024 год. Он намерен сократить налог за 2024 год и на фиксированные взносы, и на взносы 1 % со сверхдохода.

На основании выданного патента Иванов рассчитал взнос в размере 1 % от потенциального дохода и сразу оплатил его. Затем он сформировал уведомление, в котором уменьшил налог одновременно и на фикс. взносы, и на 1 %.

ИФНС откажет Иванову в уменьшении патента на дополнительные взносы, поскольку их фактическая уплата произойдет только в 2025 году (по закону их нужно уплатить не позднее 01.07.2025).

При этом Иванов сможет учесть взнос по 1 % при сокращении патента в 2025 году.

3. ИП вправе учесть доп. взнос 1 % со сверхдохода за 2023 год как в 2023 году, так и в 2024 году.

Данное условие введено как исключение и действует только по взносам за 2023 год, поскольку большая часть предпринимателей на ПСН уже перечислила взнос 1 % со сверхдоходов и сократила на него налоговый платеж. Плательщикам пришлось бы пересчитывать сумму налога.

Внимание! Взнос в размере 1 % со сверхдоходов за 2023 год предприниматель вправе учесть только один раз: либо в 2023 году, либо в 2024 году

4. Перенос срока уплаты фиксированных взносов не влияет на сокращение налога.

Даже в том случае, когда этот срок выпадает на другой период (год), суммы допускается принять в уменьшение только в том периоде, за который они подлежат уплате.

Пример. Срок уплаты фикс. взносов в 2023 году совпал с выходным и был перенесен на ближайший рабочий день нового года — 9 января. Хоть сумма взносов списалась с ЕНС 09.01.2024, учесть их на сокращение патента можно было только за периоды 2023 года.

5. Задолженность по взносам до 2023 года можно учесть при уменьшении налога в 2023–2025 годах.

Если предприниматель погасит долг по страховым взносам за периоды до 2023 года, он получит возможность учесть их в уменьшение налога по патенту в том периоде, в котором они были оплачены.

Пример. ИП Орлов О. О. в 2024 году оплатил задолженность по страховым взносам за 2022 год. Таким образом, в текущем году Орлов сможет сократить патент на:

- фикс. взносы, подлежащие уплате за 2024 год.

- 1 % с дохода, превышающего 300 000 руб., за 2023 год (при условии, что он не учитывал 1 % при уменьшении налога за 2023 год).

- задолженность по взносам за 2022 год, которую он погасил в текущем году.

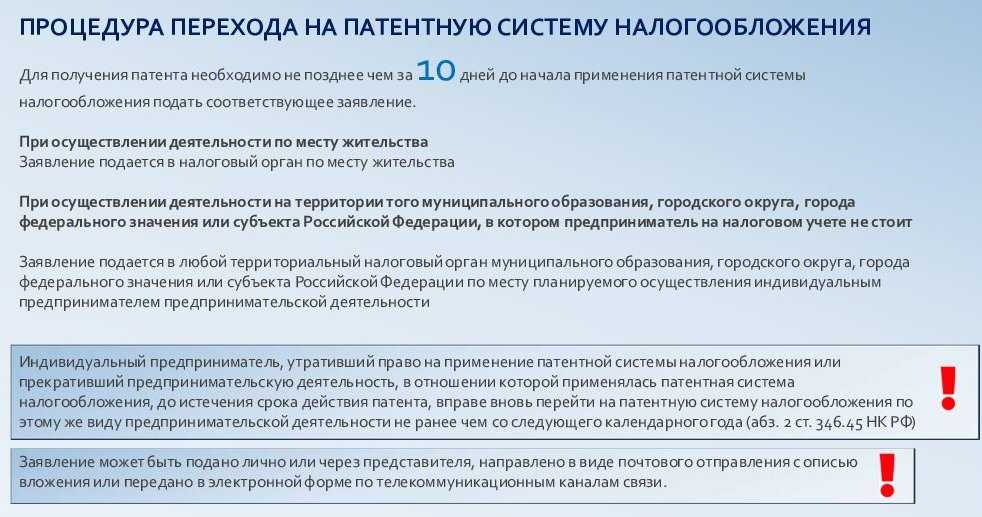

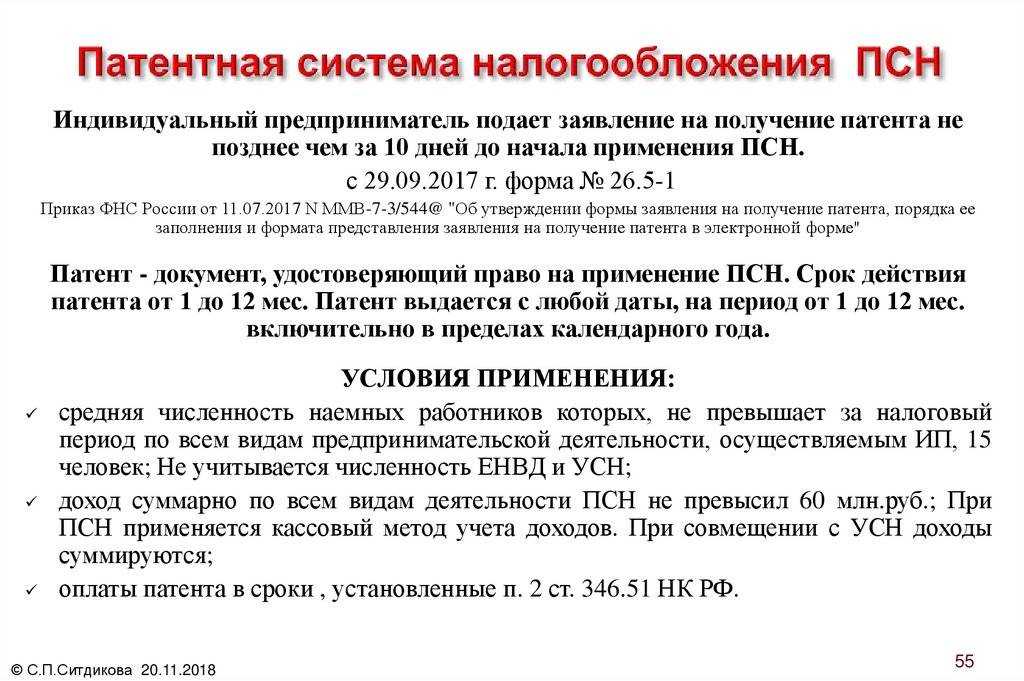

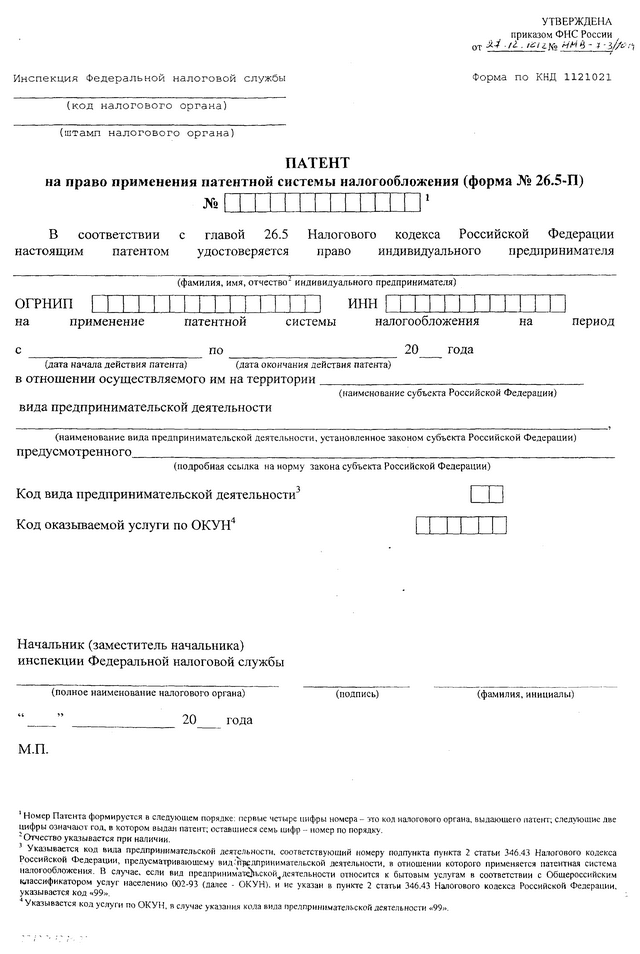

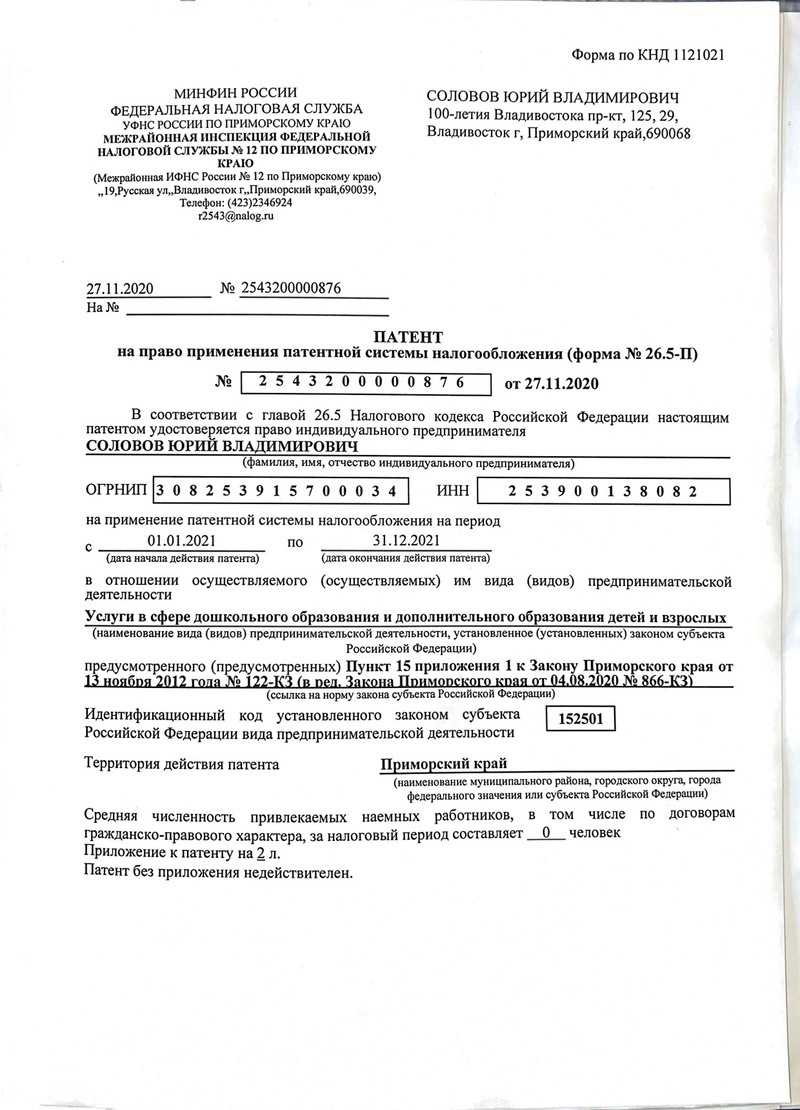

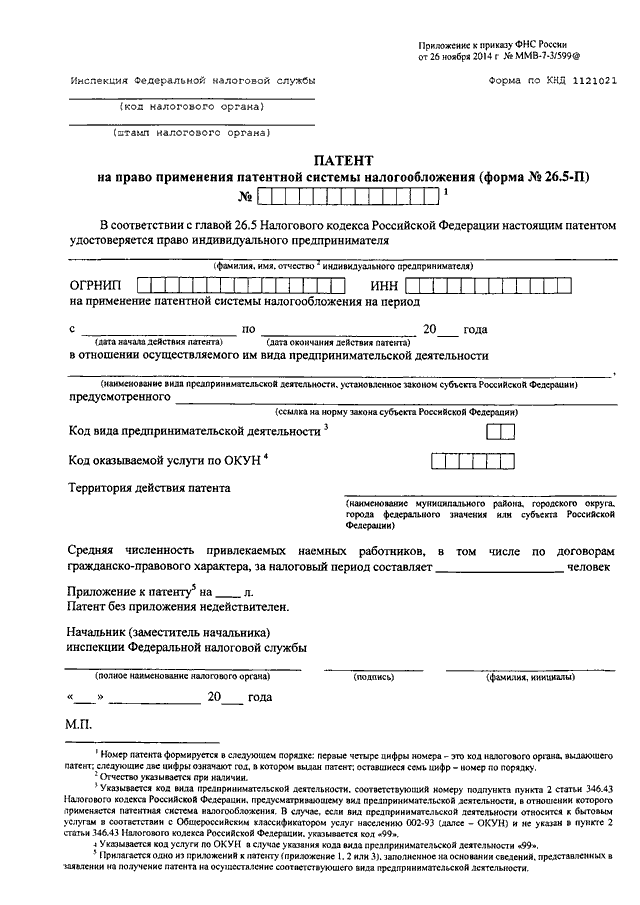

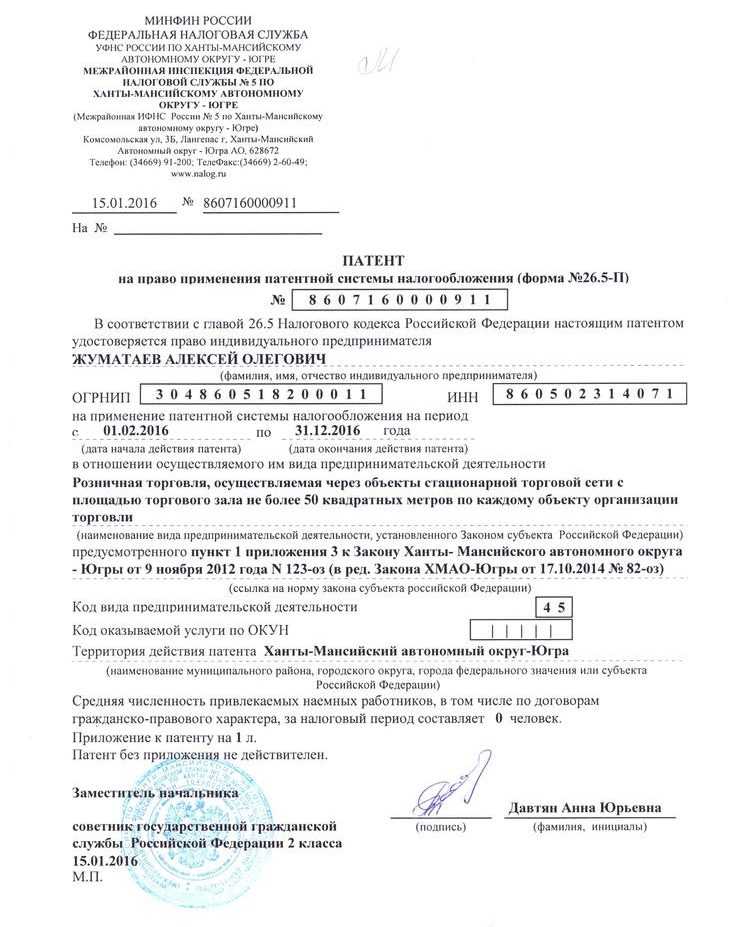

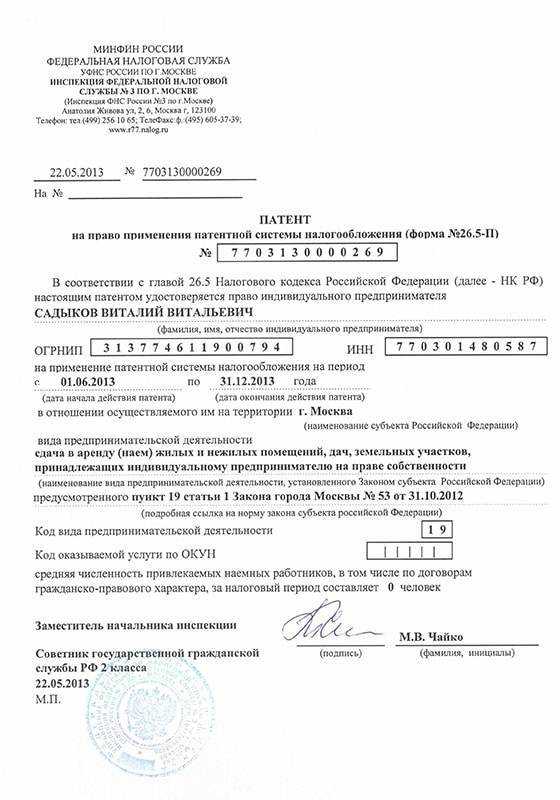

Пошаговая инструкция по получению патента

^

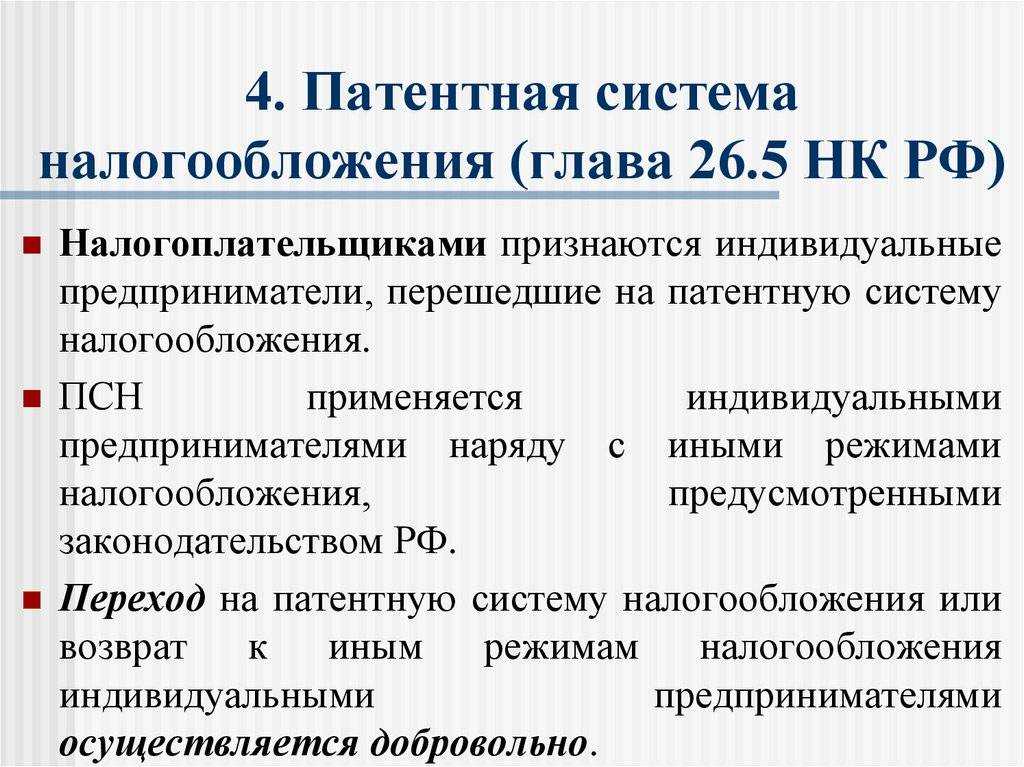

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

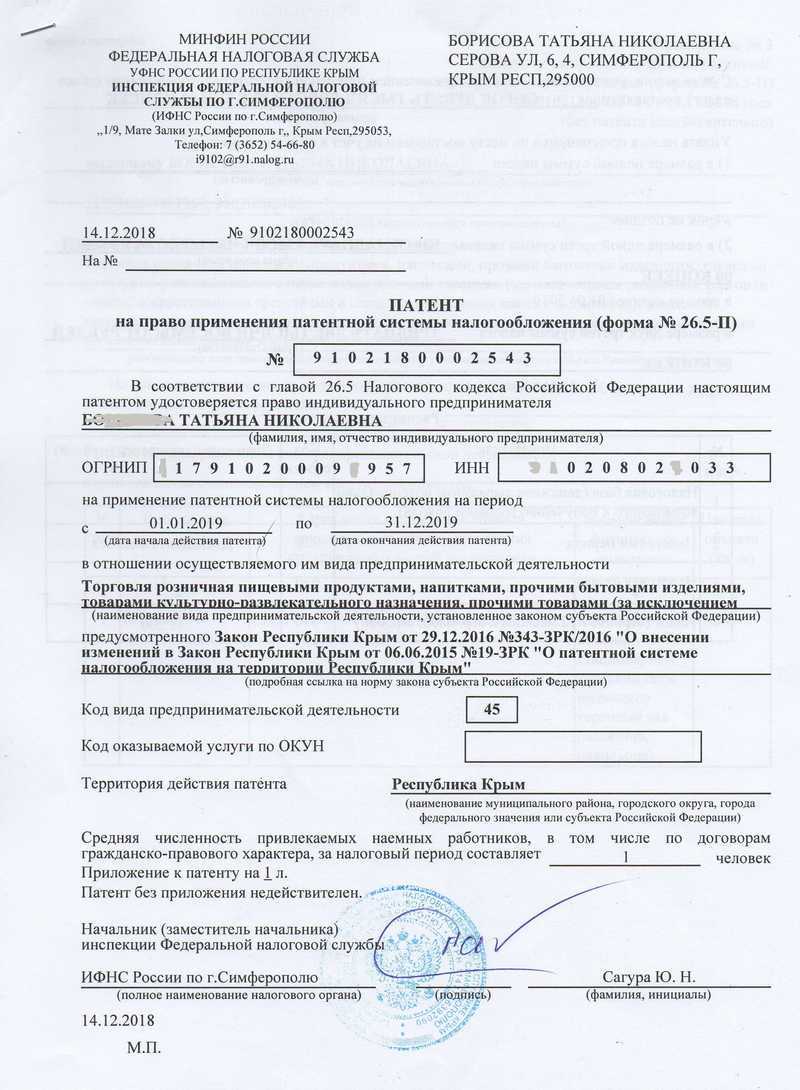

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент ().

3

Оплата налога

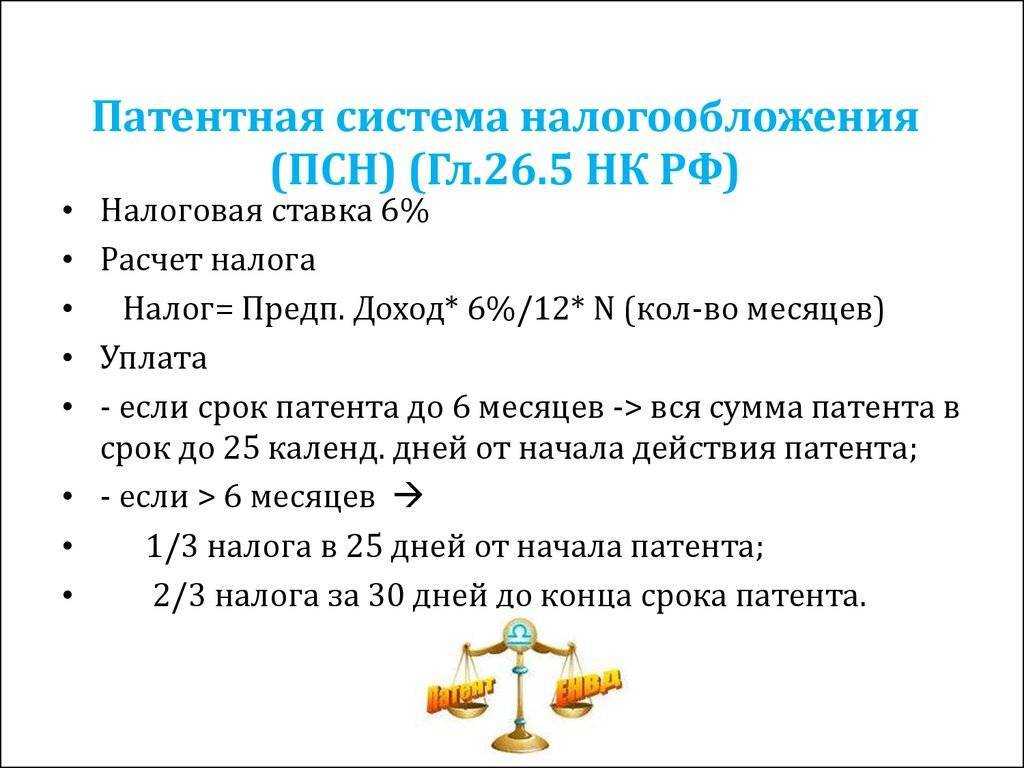

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

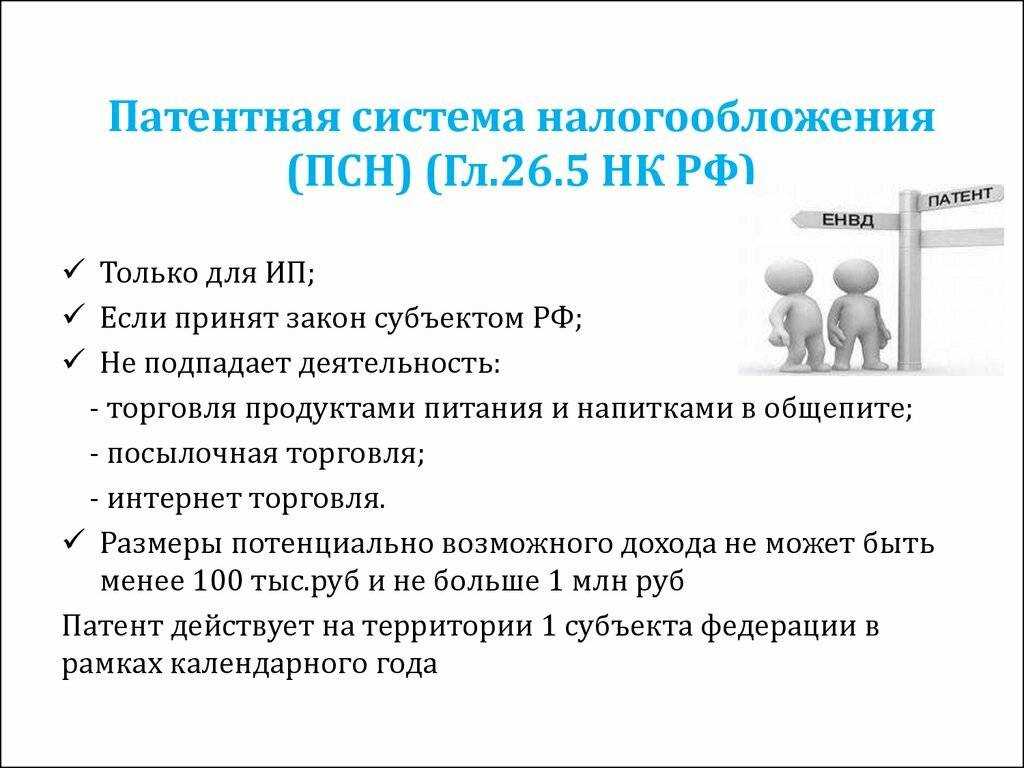

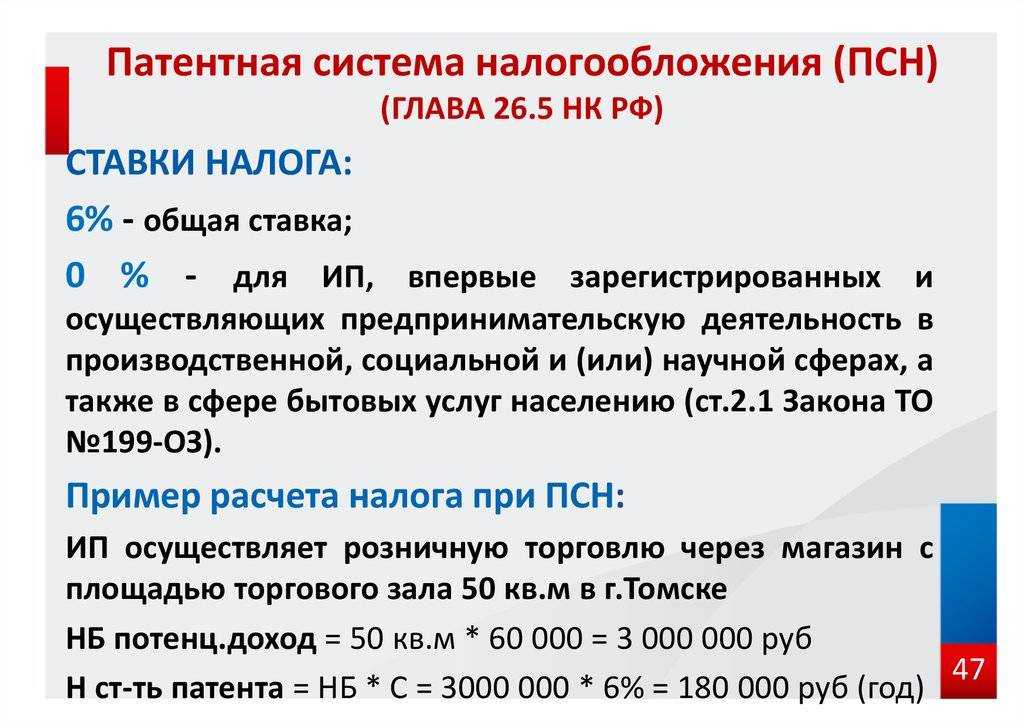

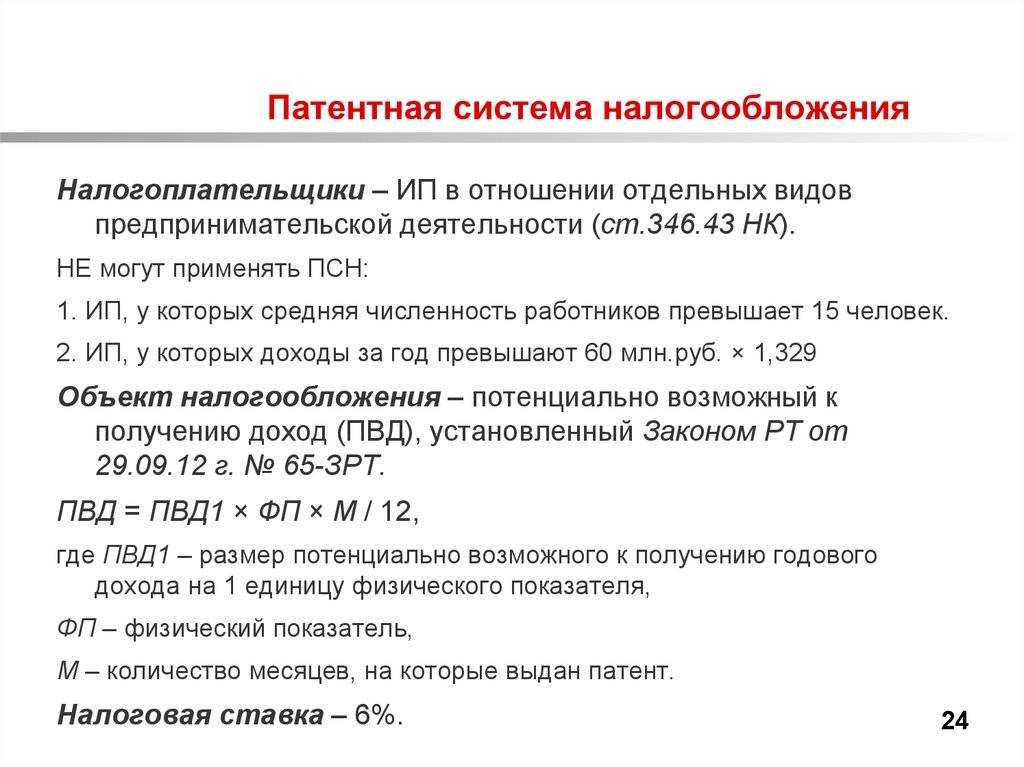

Сколько стоит патент в 2024 году

Размер налога за применение ПСН рассчитывается по следующей формуле:

Примечание: рассчитать стоимость патента автоматически можно в специальном сервисе ФНС.

Налоговая база

Налоговая база – это потенциально возможный к получению годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от:

- Вида предпринимательской деятельности.

- Места, в котором деятельность осуществляется.

- Количества привлекаемых по этой деятельности наемных работников, транспорта, торговых площадей и т.д.

Обратите внимание, что регионы получили право объединять сходную деятельность из разряда бытовых услуг населению в группы и устанавливать для них общий предельный доход. Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли)

Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли). С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах

Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования

С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах. Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования.

Срок действия патента

Патент выдается на срок от 1 до 12 месяцев включительно, в пределах календарного года.

Если ИП утратил право на применения патента или прекратил деятельность на ПСН, снова перейти на патентную систему налогообложения (по этому же виду предпринимательской деятельности) он сможет только со следующего календарного года.

Стоимость патента может зависеть от количества торговых объектов

Письмо Минфина от 20.06.13 № 03-11-12/23294 (.pdf 356Кб)

Торговая или общая площадь розничного магазина

Для расчета патента ИП на рознице на 2024 г. какая площадь берется? Какая база для розничной торговли от 50 до 150 квадратов ? В региональных закона не указывается, что в физическкий показатель входит: общая площадь магазина или торговый зал. В статье 415 НК РФ речь идет про «площадь торгового зала».

К тому же в калькуляторе патента тоже говорится «Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров …».

Значит, при расчете патента указываем площадь торгового зала.

Читайте материал, как считать количество обособленных объектов (.docx 15Кб) для целей расчета стоимости патента

По общему правилу патентную систему налогообложения можно применять в отношении розничной торговли через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли (подп. 45 п. 2 ст. 346.43 НК РФ). К таким объектам относятся магазины и павильоны. Право на применение ПСН удостоверяет патент на осуществление одного из видов предпринимательской деятельности. Он действует на территории того субъекта РФ, который в нем указан (ст. 346.45 НК РФ). Поэтому, если предприниматель получил патент на розничную торговлю через магазины или павильоны, площадь торгового зала в каждом из которых составляет не более 50 кв. м, то такой патент будет действовать в отношении всех указанных торговых объектов на территории определенного субъекта РФ. То есть получать отдельный патент на каждый объект не нужно.

Стоимость патента может зависеть от количества торговых объектов. Из комментируемого письма не очень ясно, почему Минфин пришел к такому выводу. За более подробными разъяснениями нам пришлось обратиться к другому письму финансового ведомства от 21.09.12 № 03-11-10/43. В нем изложены следующие аргументы. Налоговой базой признается денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система (п. 1 ст. 346.48 НК РФ). Его размер в отношении каждого вида деятельности устанавливается законом субъекта РФ. При этом в отношении розничной торговли может быть предусмотрен разный размер потенциального годового дохода в зависимости от количества обособленных объектов или их площадей (подп. 3 п. 8 ст. 346.43 НК РФ).

Таким образом, при расчете стоимости патента важное значение может иметь количество объектов. В этом случае, разъясняют авторы письма, чтобы определить стоимость патента, необходимо умножить потенциально возможный доход на ставку (6 %) и на количество торговых точек

Например, потенциально возможный годовой доход предпринимателя, который ведет торговлю на трех торговых объектах, — 300 тысяч рублей.

Стоимость патента: 300 000 x 0,06 x 3 = 54 000 руб.

Специалисты Минфина также обратили внимание на другой момент. Как быть, если в патенте указано определенное число показателей (количество или площадь объектов, средняя численность работников и т п.), а в течение налогового периода появились новые объекты? В этом случае индивидуальный предприниматель вправе получить патент на новый налоговый период

А вот перерасчет налога в случае уменьшения количества объектов не предусмотрен, заявили авторы письма.

Пример заполнения

Уведомление состоит из трех листов. На 1 листе нужно указать:

- ИНН предпринимателя;

- номер налоговой инспекции, куда подается уведомление;

- фамилию, имя и отчество ИП. Как всегда, каждое слово пишется с отдельной строки, отчество указывается при наличии;

- год, к которому относится покупка патента, в данном случае 2024;

- количество листов, на которых заполнено уведомление на уменьшение цены патента;

- количество страниц копий документов, которые прилагаются к форме. Подразумевается копия доверенности на представителя, если он расписывается за ИП;

- код в зависимости от того, кто ставит подпись на уведомлении – сам предприниматель (код «1») или его представитель по доверенности (код «2»). Следующие строки предназначены для ФИО представителя, если он ставить свою подпись на уведомлении;

- телефон ИП;

- дата и подпись;

- реквизиты доверенности – при подписании представителем.

Титульный лист уведомления на уменьшение патента

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

Рассмотрим случай, когда у ИП один патент стоимостью 120 000 рублей на весь 2024 год. Работников нет, переменных взносов за 2023 год, принимаемых к вычету в 2024 году, также нет. Получается, ИП может уменьшить стоимость патента только на 49 500 рублей. Вот как он заполнит лист А уведомления:

- 010 – номер патента;

- 020 – дата начала его действия – 01.01.2024;

- 025 – дата окончания – 31.12.2024;

- 030 – код «2», поскольку работников нет (ИП с сотрудниками ставит код «1»);

- 040 – первоначальная сумма налога (до снижения) – 120 000 рублей;

- 050 – сумма взносов, уменьшающая стоимость этого патента в данном уведомлении – 49 500 рублей;

- 060 – сумма взносов, на которую этот патент уменьшался ранее – прочерк, поскольку ее нет.

Лист А уведомления на уменьшение патента

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

- 110 – общую сумму взносов к уплате в 2024 году, то есть в нашем примере 49 500. В форме содержится указание на то, что нужно отразить уплаченную сумму. Но этот бланк формировался до введения новых правил вычета взносов и ориентирован на старые. Исходя из новых правил и логики заполнения уведомления, теперь здесь должна фигурировать сумма взносов, подлежащих уплате. Возможно, ФНС дополнительно разъяснит правила заполнения этой строки;

- 120 – сумму вычета. Она складывается из показателей строк 050 листа А. Получается, что в нашем примере здесь нужно тоже отразить 49 500. Если бы патент стоил меньше взносов, то нужно было бы указать стоимость патента, так как вычет не может быть больше;

- 130 – сумму взносов, которая уже была включена в вычет ранее. Пояснение по поводу заполнения этой строки приведем отдельно. Наш ИП тут ничего не отражает, ведь это первое уведомление в 2024 году;

- 140 – неучтенный остаток взносов. Считается он так: строка 110 – (строка 120 + строка 130). У ИП из примера остатка не будет. Наоборот, ему придется доплачивать за патент.

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Лист Б уведомления на уменьшение патента

Для наглядности рекомендуем скачать образец заполнения уведомления с данными из этого примера.

Итак, мы рассказали, как следует заполнять уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме с КЭП.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость. Если патентов несколько и они получены в разных ИФНС, можно подать одно уведомление на уменьшение сумм налога по каждому патенту – в любую из ИФНС по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть или зачесть по заявлению.