Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

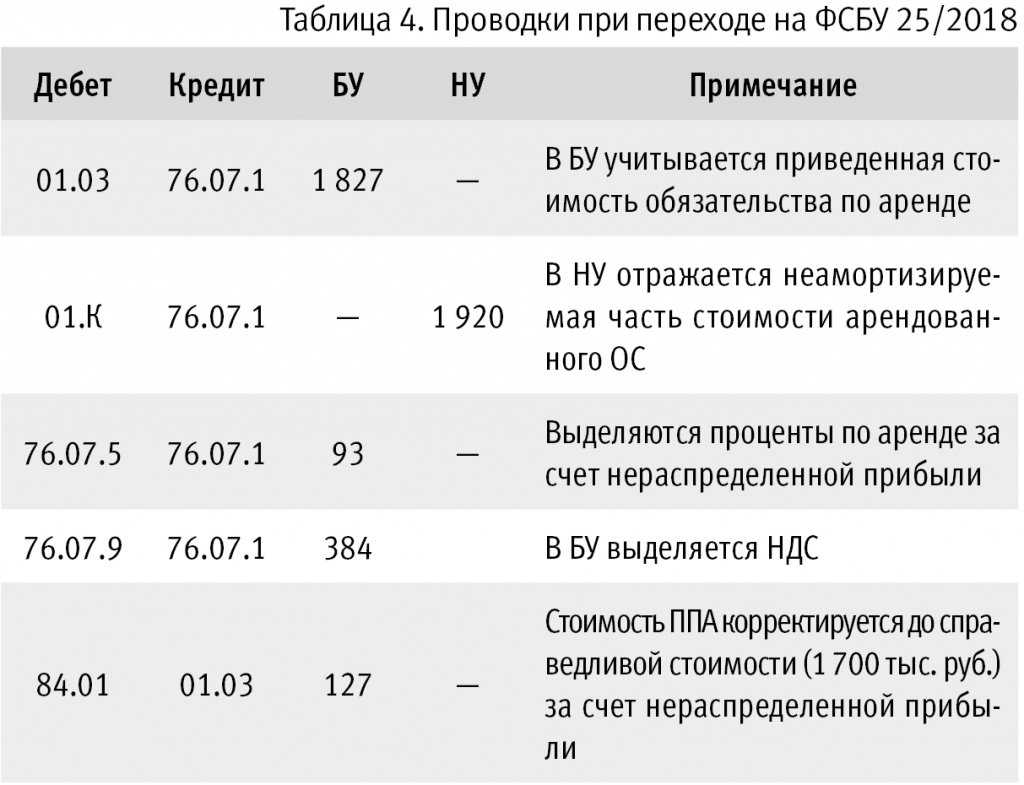

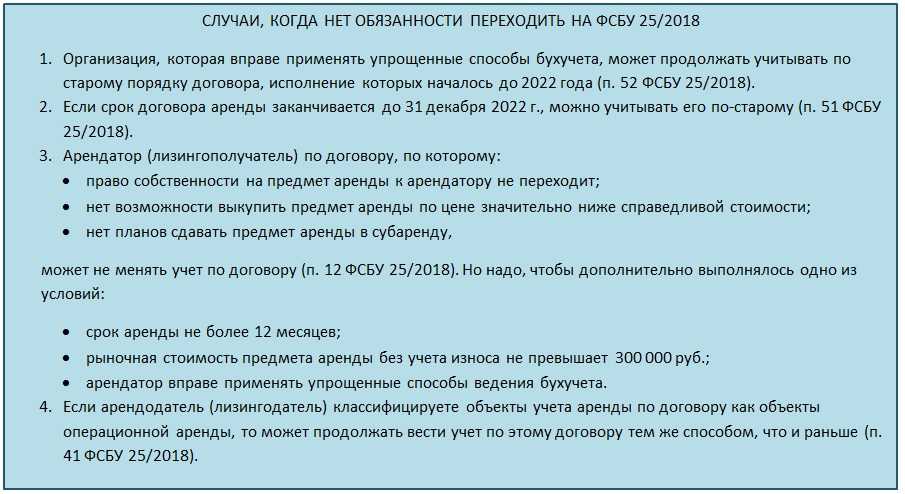

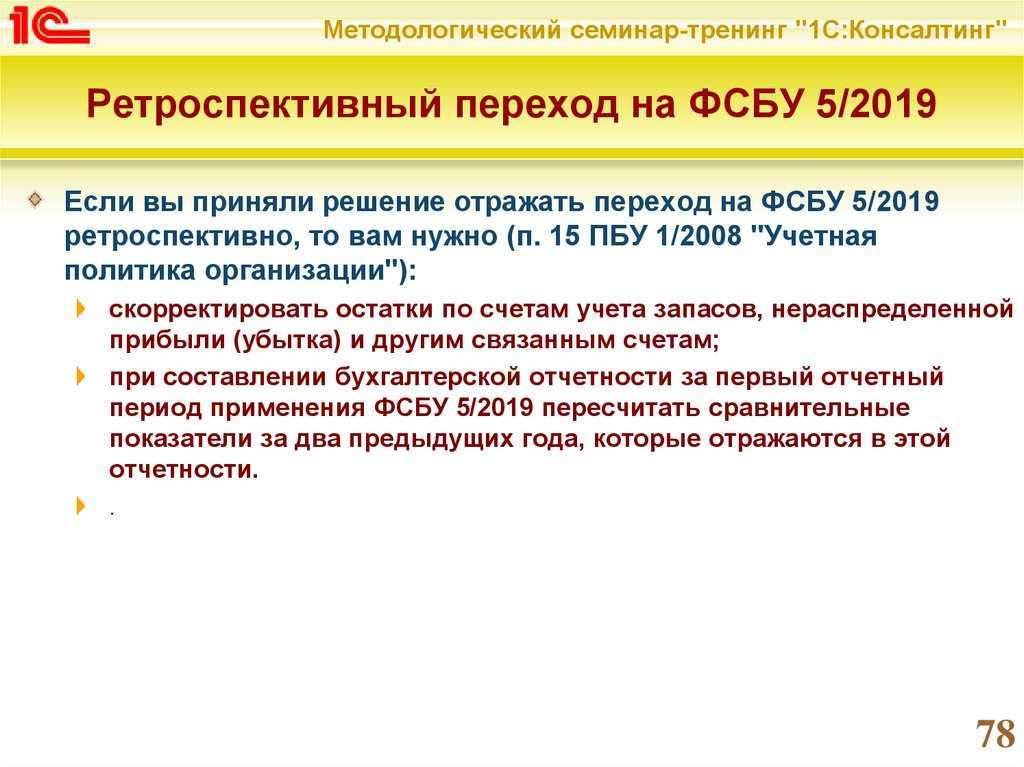

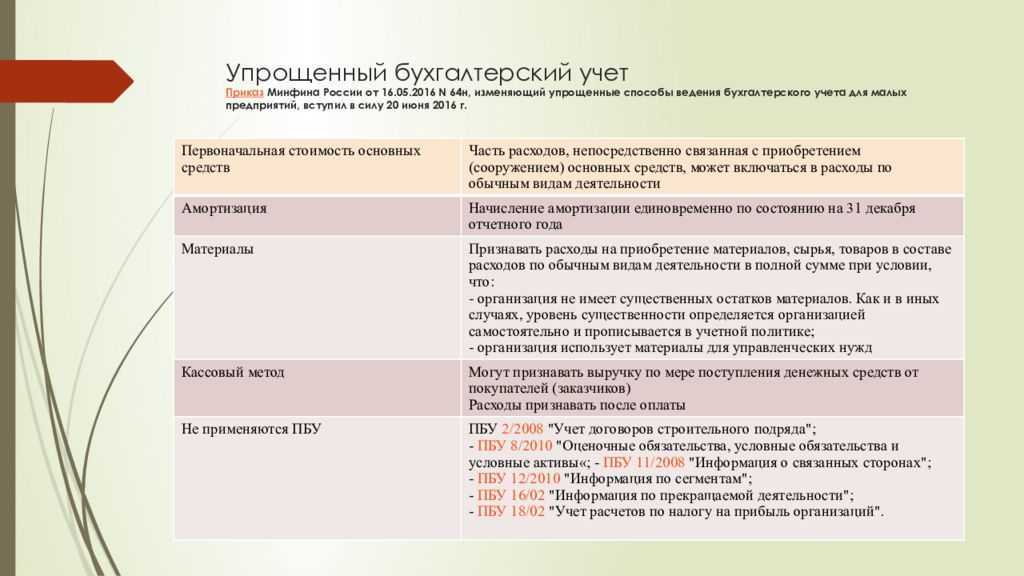

Бухучет при УСН – создаем резервы

До того, как официально была вменена обязанность вести бухучет при УСН, о резервах вряд ли кто-то задумывался. Если есть основания, то упрощенцы просто обязаны создавать их

Особенно это важно в тех случаях, когда после составления бухгалтерской отчетности обнаруживается ошибка и информация оказывается искаженной больше, чем на 10%. Вот три вида резервов, которые должны формировать организации на УСН:

- Резерв по сомнительным долгам – создается, чтобы обезопасить себя от рисков, связанных с потерей денежных средств по невыплаченной дебиторской задолженности. Он необходим только в случаях наличия сомнительной задолженности. Сумму резерва необходимо прописать в учетной политике.

- Резерв под обесценивание финансовых вложений – его создают только в том случае, если на балансе организации числятся ценные бумаги, по которым нет поступлений и, если они постепенно обесцениваются. Резерв рассчитывают исходя из разницы между учетной и текущей (сниженной) ценой.

- Резерв под снижение стоимости материальных ценностей – создается для МПЗ, которые морально устарели или значительно упала цена на них. Сумма резерва рассчитывается, как разница между текущей рыночной и учетной ценой.

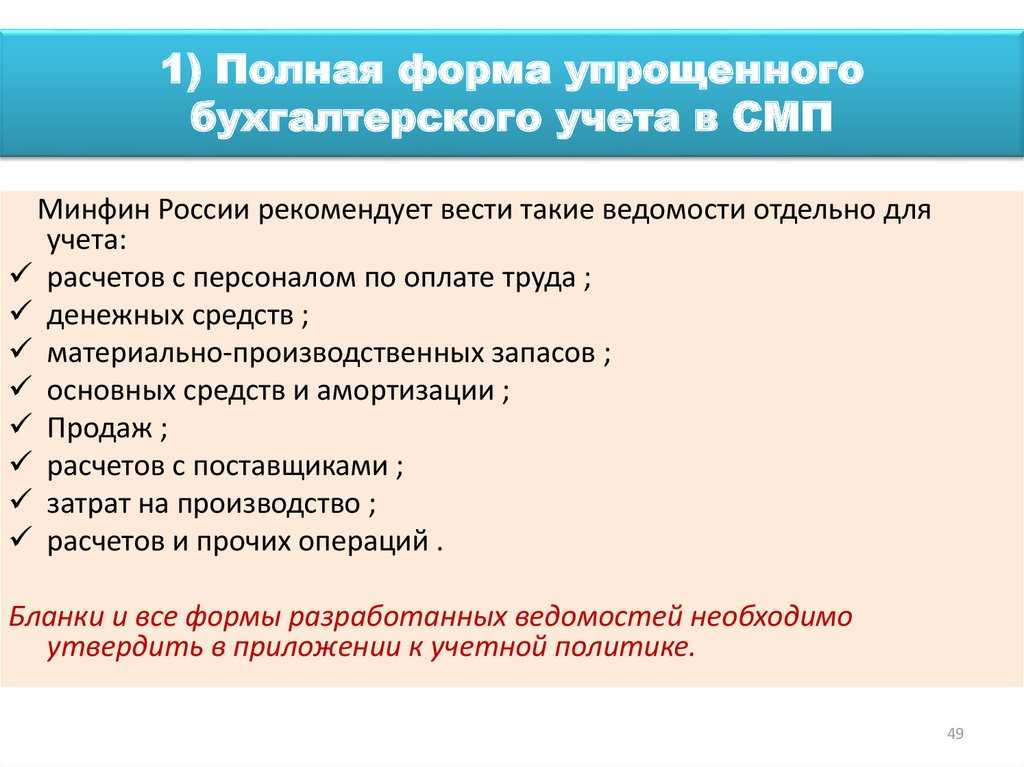

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

«Моё дело» для ООО

Ведение упрощенки в организациях сложнее, т.к. они помимо всего перечисленного обязаны вести бухгалтерский учет, т.е. разносить операции по счетам, иногда вести двойную запись, и всегда формировать бухгалтерский баланс и отчет о финансовых результатах.

«Моё дело» поможет разнести операции по счетам и сформировать проводки, а если возникнут вопросы, вы сможете получить ответ экспертов службы консалтинга в течение суток. Консультации экспертов предусмотрены на всех тарифных планах.

Для ведения бухгалтерии ООО на УСН подойдут тарифы «До 5 сотрудников» и «Максимальный». Если же вы хотите максимально освободить себя от бухгалтерии, выбирайте тариф «Персональный бухгалтер». Помимо основных функций, он предусматривает:

- ведение бухучета и сдачу отчетности;

- сверку с контрагентами и проверку их благонадежности;

- помощь бизнес-ассистента и юриста;

- открытие и ведение РКО;

- оптимизация налогов.

Удобств масса, а стоимость такого универсального помощника в разы меньше зарплаты даже начинающего бухгалтера. При этом мы несем материальную ответственность за результаты работы. Наша ответственность перед клиентами застрахована на 100 миллионов рублей.

Готовые интеграции позволят обмениваться данными с другими сервисами:

- Subtotal,

- Яндекс.Деньги,

- InSales,

- ROBOKASSA,

- Lifepay,

- Эвотор,

- Битрикс 24,

- Мой Кассир.

Также мы предоставляем открытое API, чтобы вы могли «прикрутить» наш сервис к любому ПО, которое используете в работе.

Закажите демонстрацию сервиса – и убедитесь в его эффективности сами.

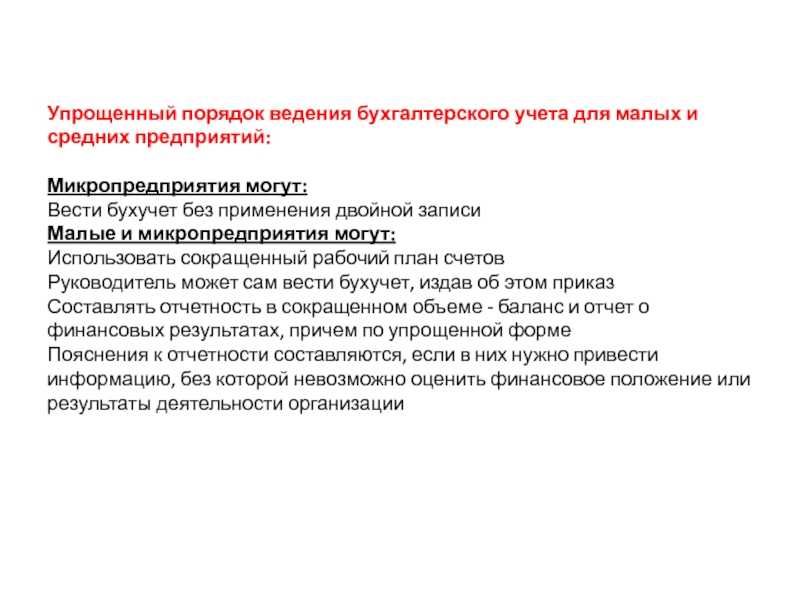

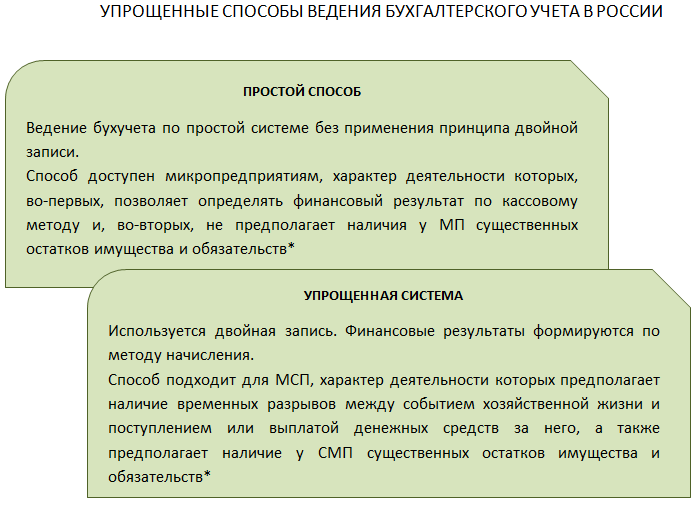

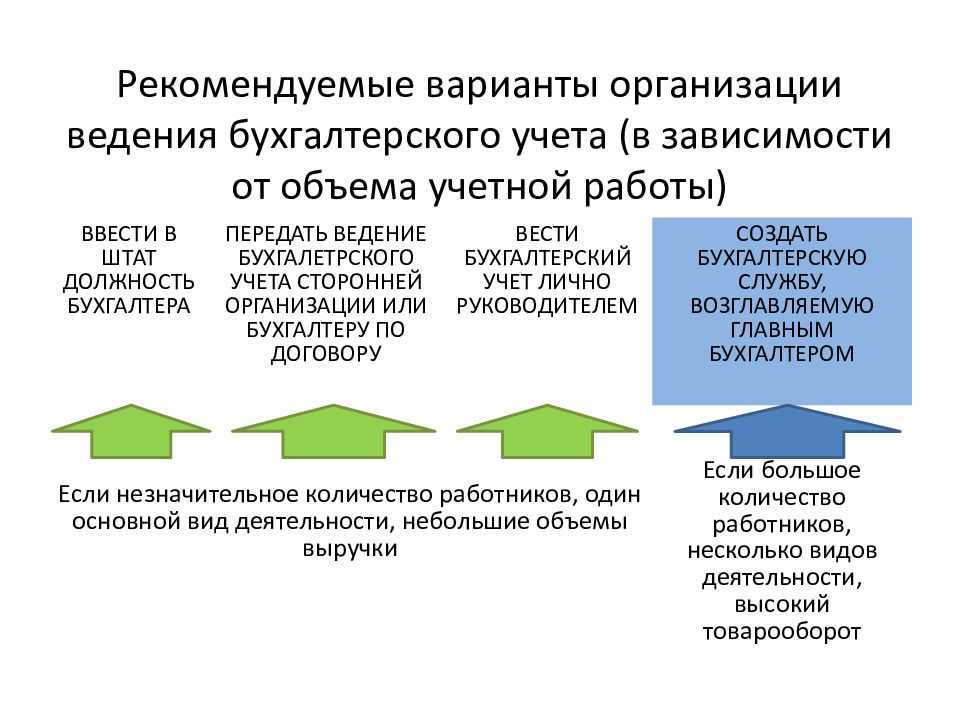

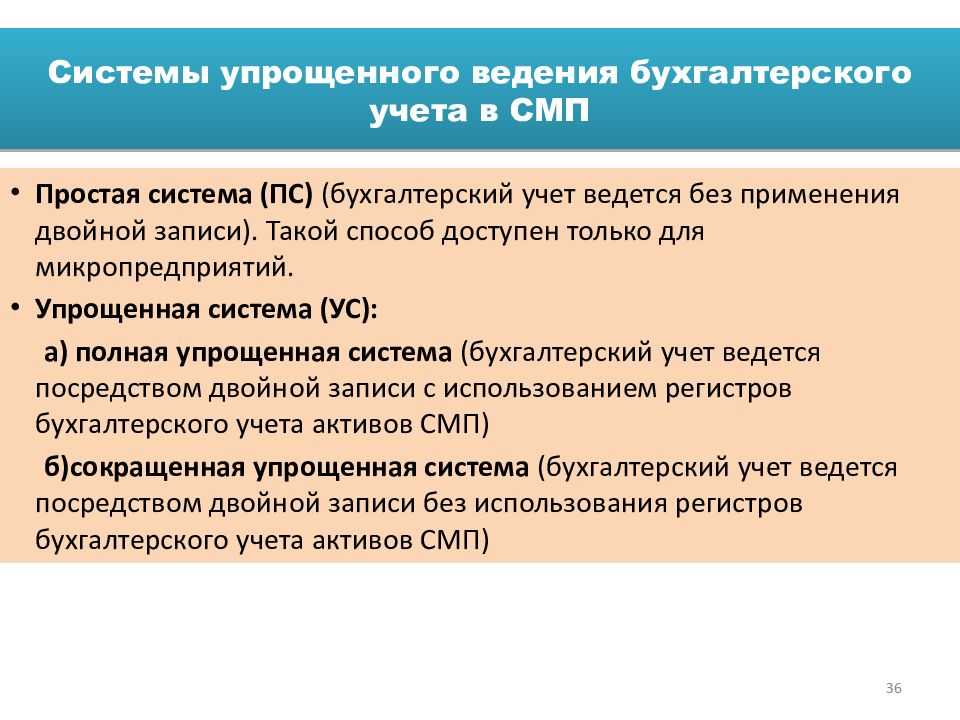

Способы ведения бухгалтерии по упрощенке

Существует три разновидности:

- Полный – это тот формат бухучета, который ведут многие компании, с применением привычных бухгалтерских регистров учета имущества и методом двойной записи. Существенная разница с классическим бухучётом — сокращенный план счетов, кассовый метод учета доходов. Вполне может быть применим производственными предприятиями на УСН.

- Сокращённый — это бухгалтерский учет методом двойной записи, но без использования привычных бухгалтерских регистров. Применяется предприятиям на УСН с однообразными хоз. операциями.

- Простой – это бухучет без использования двойной записи. Подходит только для микропредприятий. Таким, в которых низкий уровень фактов хозяйственной деятельности.

Какую отчетность ООО на УСН надо сдавать и когда?

НК РФ предписывает ООО на УСН подготовку и сдачу в налоговый орган годовой бухгалтерской отчетности в срок не позднее 3 месяцев после окончания отчетного года (календарного года). Составление промежуточной бухгалтерской отчетности не является обязательным пунктом ведения бухгалтерской документации, но в отдельных случаях закон прописывает сдачу организацией ее по истечению промежуточного отчетного периода (месяца, квартала, полугодия). Более подробно о необходимой отчетности для ООО читайте в статье: → Какую отчеты сдает ООО на УСН?

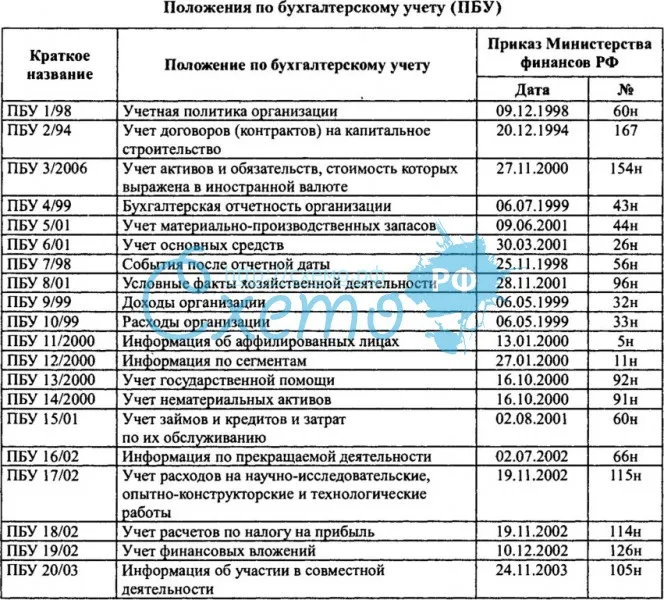

Так, если уставом общества оговорено право участников получать полную информации о деятельности организации, либо предполагается принятие решение о распределении чистой прибыли, ООО обязано подготавливать и публиковать промежуточную отчетность по истечении каждого отчетного периода. В соответствии с п. 48 ПБУ 4/99″Бухгалтерская отчетность организации» промежуточная отчетность составляется с нарастающим итогом с начала года за конкретный отчетный период (месяц, квартал, 6 месяцев).

Таким образом, если иное не прописано в Уставе, организации на УСН необходимо до 31 марта 2017 г. предоставить в ФНС и Росстат бухгалтерский баланс и отчет о финансовых результатах, до 20 января – справка о численности работников. Помимо этого, с 2016 г. нагрузка по предоставляемой отчетности увеличилась: теперь ежемесячно необходимо подавать отчеты в ПФР, каждый квартал — декларации по НДФЛ, АДВ 6-4 – не позднее 15 февраля 2017 г.

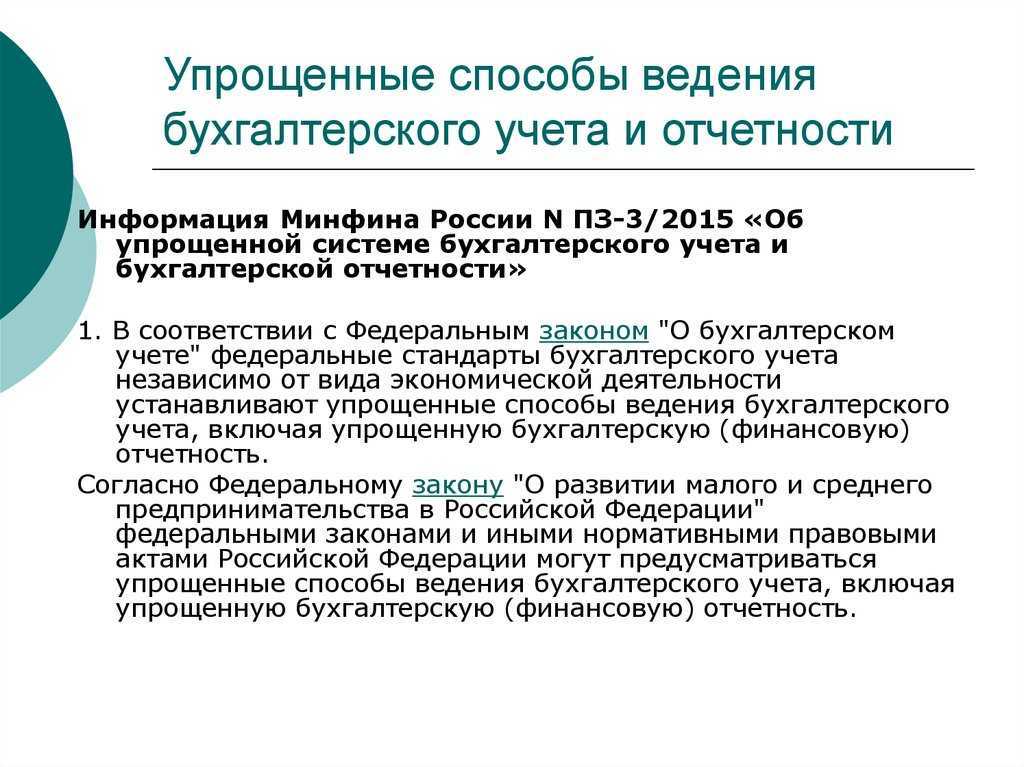

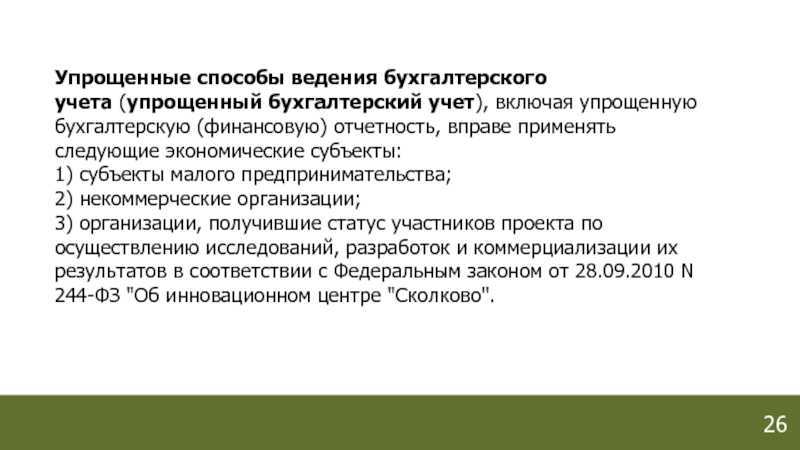

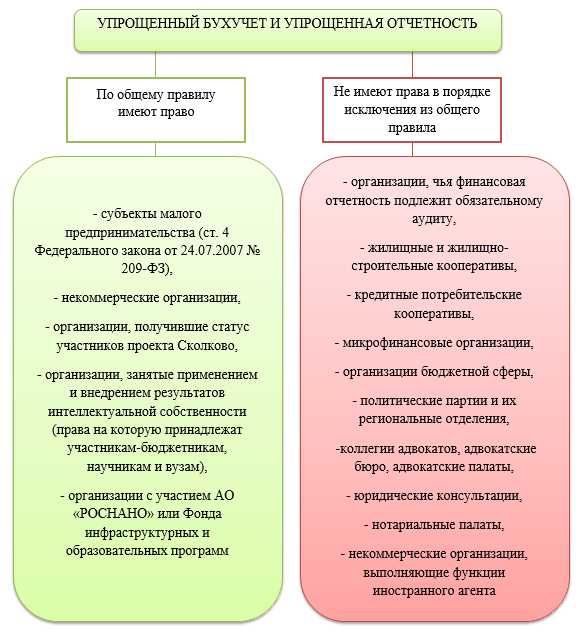

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

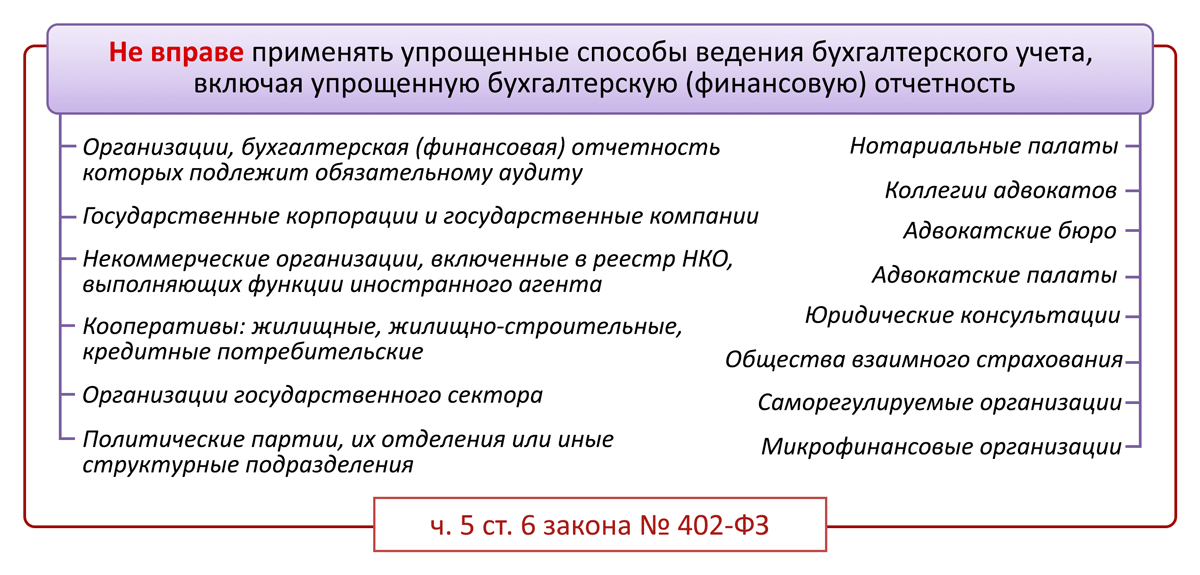

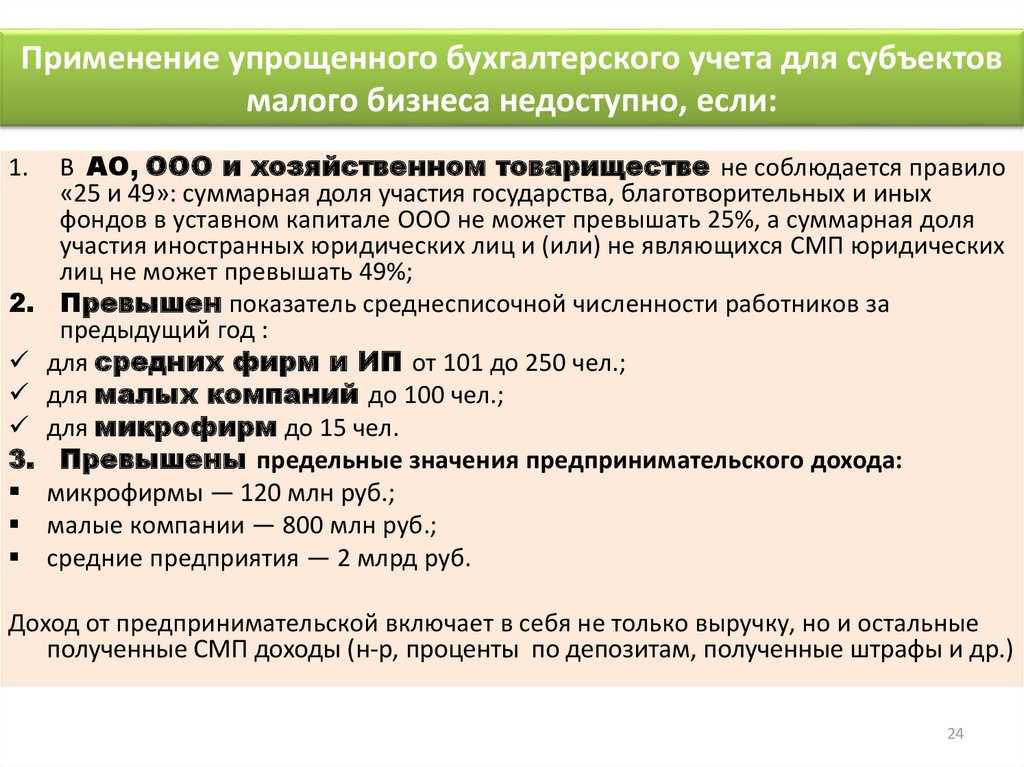

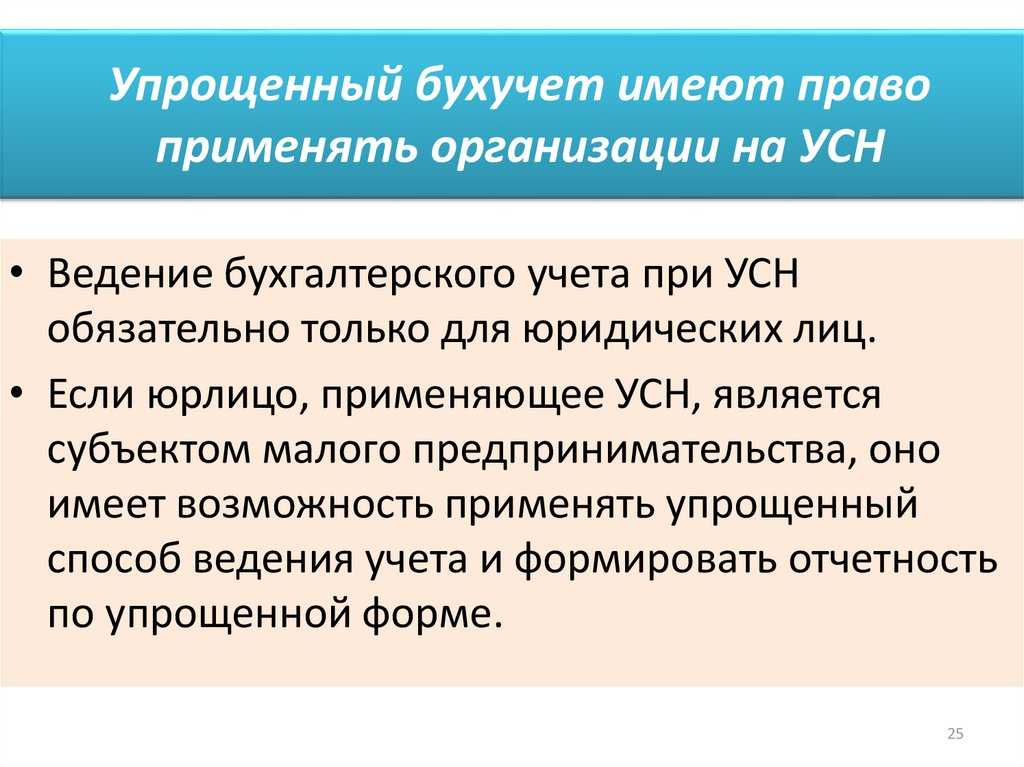

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

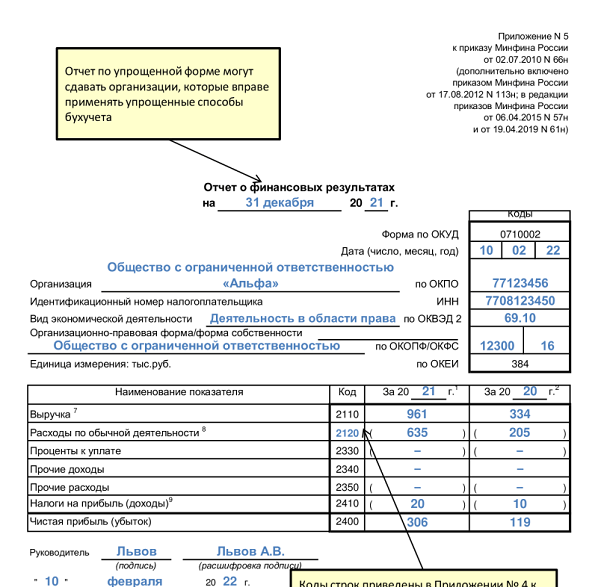

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

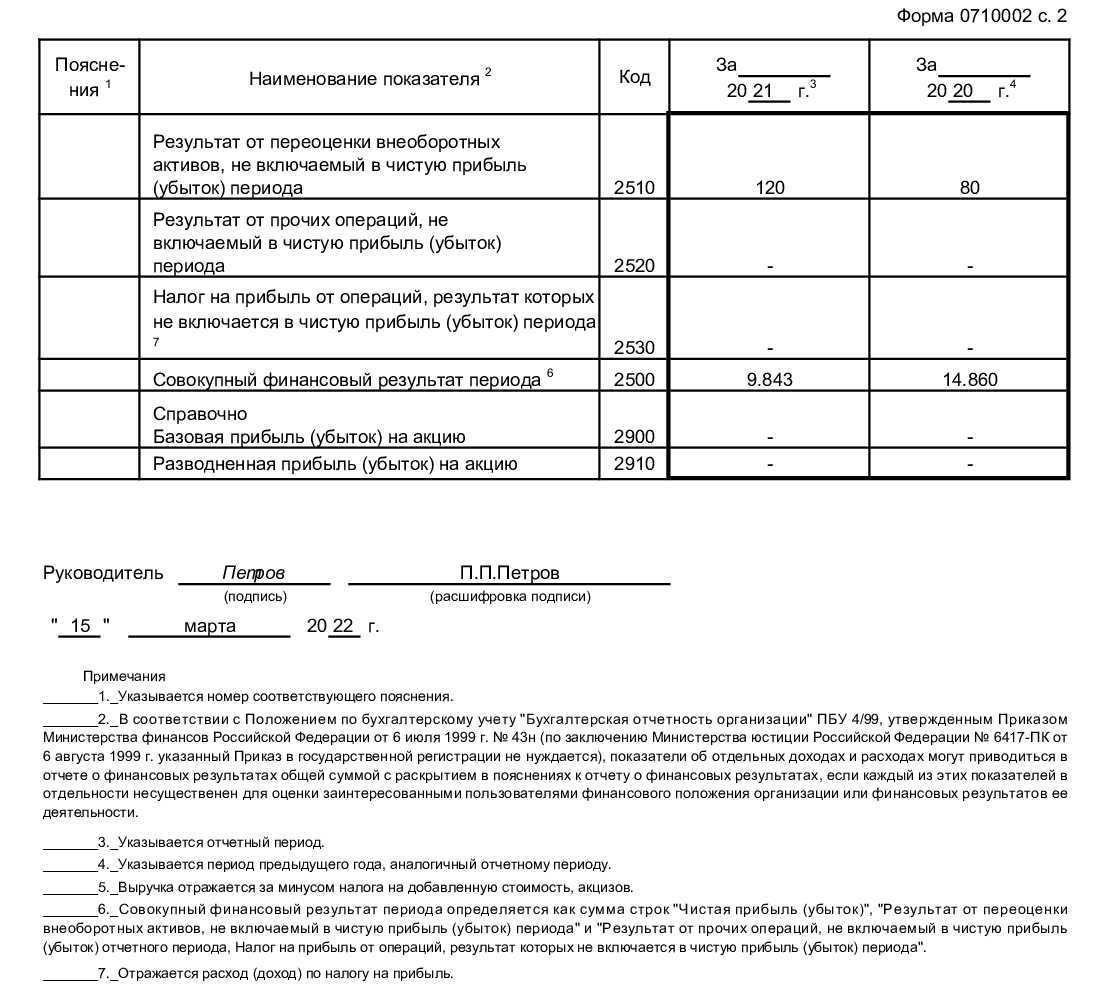

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Форма контроля

- Темы для ЭССЕ

- «Исторические этапы в развитии малого бизнеса в России.»

- «Роль малого предпринимательства в решении экономических и социальных задач России.»

- «Законодательное и нормативное регулирование бухгалтерского и налогового учета малого бизнеса.»

- «Формы ведения бухгалтерского и налогового учета, применяемые на предприятиях малого бизнеса.»

- «Критерии отнесения предприятия к малому для целей бухгалтерского учета.»

- «Характеристика специальных режимов налогообложения, применяемых субъектами малого предпринимательства.»

- «Порядок ведения учета малыми предприятиями, совмещающими разные режимы налогообложения.»

- «Совмещение общего налогового режима со специальными режимами налогообложения.»

- «Порядок заполнения раздела «Расчет расходов на приобретение основных средств, учитываемых при исчислении налоговой базы по налогу за отчетный период».»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы.»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы, уменьшенные на величину расходов.»

- «Особенности специального налогового режима по упрощенной системе налогообложения.»

- «Особенности системы налогообложения в виде единого налога на вмененный доход.»

- «Основные требования, предъявляемые к бухгалтерской отчетности при упрощенной системе налогообложения.»

- «Определение доходов и расходов и признание даты получения доходов при упрощенной системе налогообложения.»

- Бланки тестов «Учет на предприятиях малого бизнеса»

— в данной дисциплине ТЕСТ заполнять не нужно! - Темы для рефератов

«Учет на предприятиях малого бизнеса»

— в данной дисциплине РЕФЕРАТ писать не нужно!

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Изучение основных требований УСН 2022 — 2023

Упрощенная система налогообложения (УСН) является одним из самых популярных режимов налогообложения для малого бизнеса в России. Ее особенности и преимущества привлекают организации, которые не хотят вести сложный и дорогостоящий бухгалтерский учет.

Однако, несмотря на упрощенность, УСН имеет свои особенности и требования, которые необходимо изучить и соблюдать. Основные требования УСН 2022 — 2023 можно разделить на несколько ключевых аспектов.

Бухгалтерский учет и отчетность

При использовании УСН организации должны вести упрощенный бухгалтерский учет. Это означает, что вместо двойной записи, применяемой в полном бухгалтерском учете (ФСБУ), используется единый регистр учета доходов и расходов (ЕНВД). В учетной системе организации должны быть отражены все бухгалтерские счета, начисленные суммы и проводки.

Отчетность по УСН также имеет свои требования. Организации, применяющие УСН, должны представлять отчетность в налоговые органы по установленной форме. Это включает в себя отчеты о доходах, расходах, прибыли и налоге на прибыль.

Особенности начисления и учета доходов

Одной из особенностей УСН является упрощенное начисление и учет доходов. Организации могут использовать различные варианты начисления доходов в зависимости от своей деятельности. Например, организации, оказывающие услуги, могут начислять доходы по факту оказания услуги или по факту получения оплаты.

В учетной системе организации должны быть отражены все доходы, начисленные на счета организации. Это включает в себя доходы от продажи товаров, оказания услуг, а также проценты и дивиденды.

Особенности учета расходов

Учет расходов в УСН также имеет свои особенности. Организации должны отражать все расходы, связанные с их деятельностью, на соответствующие счета учета расходов. Это могут быть расходы на закупку товаров, оплату услуг, аренду помещений, зарплаты сотрудников и другие расходы.

Организации также должны учитывать расходы, связанные с приобретением и использованием основных средств и нематериальных активов. Например, расходы на приобретение компьютеров, мебели, программного обеспечения и других активов должны быть отражены в учете.

Ответственность и политика документов

Организации, использующие УСН, несут ответственность за правильность и достоверность бухгалтерского учета и отчетности. В случае выявления ошибок или нарушений, организации могут быть подвержены штрафам и санкциям.

Для обеспечения правильности бухгалтерского учета и отчетности организации должны иметь политику документов. Это включает в себя установление правил и процедур по учету и хранению документов, а также контроль за их использованием и проводкой в учете.

Учетная система и ведение книги доходов и расходов

Для ведения бухгалтерского учета по УСН организации могут использовать различные учетные системы и программы. Однако, они должны обеспечивать правильность и достоверность учета в соответствии с требованиями УСН.

Организации также должны вести книгу доходов и расходов, в которой должны быть отражены все доходы и расходы организации за отчетный период. Книга доходов и расходов является основным документом для определения налоговой базы и расчета налога на прибыль.

Малые компании-упрощенцы и ООО

Организации, которые являются малыми компаниями-упрощенцами и ООО, имеют свои особенности в ведении бухгалтерского учета по УСН. Например, малые компании-упрощенцы могут использовать упрощенную систему ведения книги доходов и расходов, а ООО должны соблюдать дополнительные требования по учету и отчетности.

В целом, изучение основных требований УСН 2022 — 2023 является важным шагом для успешного ведения бухгалтерского учета и соблюдения налоговых обязательств. Организации должны быть готовы к применению УСН и следовать требованиям, установленным Минфином и налоговыми органами.

Особенности учета доходов и расходов при УСН 2022 — 2023

Учет доходов и расходов является одним из основных аспектов бухгалтерского учета при применении УСН (упрощенной системы налогообложения) в 2022 — 2023 годах. В данном разделе мы рассмотрим особенности ведения учета доходов и расходов для организаций, применяющих УСН.

Основные формы учета

При ведении учета доходов и расходов в рамках УСН 2022 — 2023 года можно использовать две основные формы:

- Упрощенная форма учета. При использовании этой формы учета доходы и расходы отражаются в упрощенной учетной книге, которую ведут субъекты малого бизнеса.

- Двойная запись. Для некоторых организаций может быть рекомендовано использование двойной записи, особенно если они имеют больший оборот или ведут более сложную бухгалтерию.

Способ учета доходов и расходов

Учет доходов и расходов при УСН 2022 — 2023 годах основан на методе начисления. Это означает, что доходы и расходы отражаются в учете в тот момент, когда они возникают, а не в момент фактического получения дохода или оплаты расхода.

Особенности учета доходов

Доходы отражаются в учете в момент их возникновения. Для учета доходов при УСН 2022 — 2023 годах могут использоваться следующие документы:

- Договоры и договоры-акты, которые подтверждают факт оказания услуг или поставки товаров.

- Кассовые чеки и квитанции об оплате.

Особенности учета расходов

Расходы также отражаются в учете в момент их возникновения. Для учета расходов при УСН 2022 — 2023 годах могут использоваться следующие документы:

- Договоры и договоры-акты, подтверждающие факт получения услуг или товаров.

- Кассовые чеки и квитанции об оплате.

Отчетность по УСН 2022 — 2023 года

Субъекты, применяющие УСН 2022 — 2023 года, обязаны представлять отчетность в налоговые органы. Отчетность включает в себя декларацию по упрощенной системе налогообложения и годовой отчет по налогу на прибыль организаций (для организаций, осуществляющих деятельность на основе патента).

Для сдачи отчетности можно использовать специальные формы, предоставляемые налоговыми органами. Также налогоплательщик имеет право использовать свои образцы форм отчетности, но при этом необходимо соблюдать требования, установленные законодательством.

Важно отметить, что при ведении бухгалтерии и учета доходов и расходов при УСН 2022 — 2023 годах необходимо соблюдать политику налогообложения и правила, установленные законодательством. Кроме того, следует учесть особенности вашего бизнеса и выбрать наиболее подходящий метод учета

Нужна ли бухгалтерия предпринимателю?

Действующее законодательство не обязывает предпринимателей вести бухучет аналогично юридическим лицам. П. 2 ст. 6 закона № 402-ФЗ освобождает их от этой обязанности, если ведется налоговый учет.

Для УСН налоговый учет ведется в книге учета доходов и расходов (КУДиР), форма которой утверждена приказом Минфина России от 22.10.2012 № 135н.

Назначение этого документа понятно из его названия — в КУДиР отражаются доходы и расходы бизнесмена, используемы для исчисления упрощенного налога.

Однако во многих случаях предприниматели ведут бухучет и формируют отчетность, несмотря на отсутствие прямой обязанности делать это. Почему — рассмотрим далее.

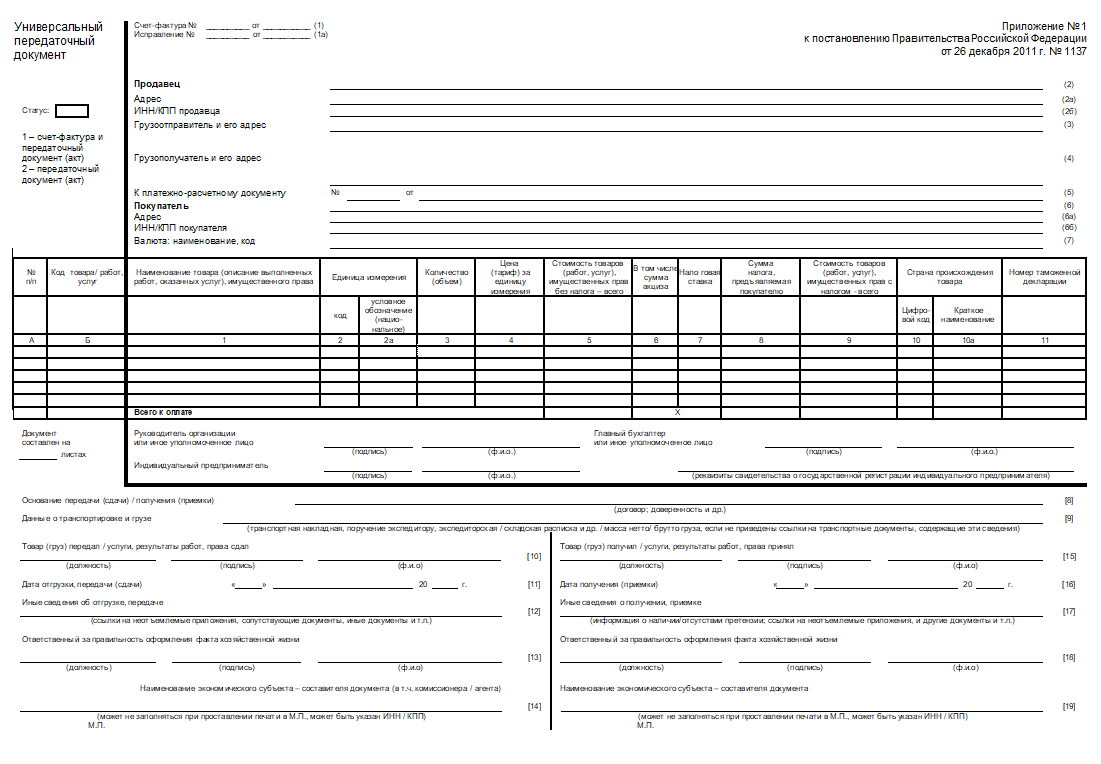

Документы для покупателей: что, когда и как это оформить

При осуществлении безналичных расчетов клиенты получают:

- Электронное письмо о совершении покупки. В документе должны быть указаны такие сведения, как информация о продавце, включая его контактные данные, покупатель, перечень приобретенных товаров с указанием количества и цены, общая стоимость покупки.

- Накладную (инвойс). Документ отправляется потребителю вместе с товаром, обычно вкладывается в упаковку. Допускается оформление бланка в свободной форме. Представленная информация должна дублировать сведения в отправленном ранее электронном письме. Если же характер покупок носит нематериальный характер (игры онлайн, песни для скачивания и прочие), то достаточно виртуального документа, скачать который можно на сайте продавца.

Обязанность по предоставлению клиентам документов о покупке регулирует Закон о защите прав потребителей. У покупателя при поступлении товара должна быть информация о нем и условиях возврата.

Оплата наличными при доставке товара курьером также подразумевает выдачу кассового чека — для этого используются мобильные кассовые аппараты, которые должны иметь возможность подключения к Сети через Wi-Fi и быть зарегистрированными в ФНС как кассы, применяемые при разносной торговле. Правила предусматривают выдачу чека курьером в момент совершения расчетов.