Особенности теплотехнического оборудования

Небольшое знакомство с видами оборудования, которое может быть установлено в рамках энергосервисного контракта на теплоснабжение.

АУУ – автоматизированный узел управления – позволяет автоматически регулировать температуру и давление как основные параметры теплоносителя в системе отопления, в зависимости от уличной температуры. Чем теплее снаружи – тем ниже температура воды, подающейся в дом, что и позволяет достигать экономии. АУУ также поддерживает заданную разницу давления в подающем и обратном трубопроводах.

Теплоноситель поступает от ЦТП в АУУ. Контроллер в составе АУУ после сравнения заданной в температурном графике (режимной карте) температуры теплоносителя с фактической дает команду насосам. Они смешивают теплоноситель из обратной магистрали с теплоносителем из подающей магистрали для достижения нужной температуры. Подача теплоносителя регулируется с помощью регулирующего клапана. Перепад давления в системе отопления регулируется с помощью регулятора перепада давления.

ИТП – индивидуальный тепловой пункт – это более сложная система. Целый комплекс датчиков, насосов и теплообменников фактически служит тепловым пунктом для отдельного дома, в зависимости от погоды автоматически снижает или повышает потребление домом тепла. Устанавливается обычно в подвальном помещении МКД. Подключен как к тепловым сетям (получает теплоноситель от ЦТП и регулирует его температуру подачи в контур отопления дома), так и к сетям водоснабжения (осуществляет подогрев воды для контура ГВС).

БИТП – автоматизированный блочный индивидуальный тепловой пункт. В отличие от ИТП, это законченное изделие заводской готовности, такой plug-and-play для коммунальной теплоэнергетики. БИТП устанавливают в помещении индивидуального теплового пункта здания, присоединяют к системам отопления, вентиляции, ГВС и другим потребителям тепла, а также к входящим теплосетям. БИТП может содержать различные модули, от этого зависит его функционал: коммерческий учёт воды и тепла, автоматическое управление температурой и давлением воды в системах отопления и ГВС.

Как бы просто мы ни старались объяснить, это сложное инженерное оборудование, возможны различные комплектации, разница будет и в схемах подключения. Поэтому потребуется разработка проекта, и эту работу необходимо включить в Техническое задание в список работ.

Два базовых варианта:

- Установка АУУ с подключением к ЦТП

- Установка ИТП с подключением непосредственно к магистральной теплотрассе города и водопроводной сети.

Для разработки проекта и технико-экономического расчета (и сравнения вариантов) нужны профессиональные компетенции. Обычно это сделает подрядчик – энергосервисная компания или РСО.

Подрядчик должен обеспечить соответствие проекта «Правилам технической эксплуатации тепловых энергоустановок» и помнить о необходимости корректировки гидравлических и тепловых балансов после реализации проекта. Проект необходимо будет согласовать с ресурсоснабжающей организацией.

Особенности заключения энергосервисного контракта на теплоснабжение в МКД

В сухом остатке от изучения нормативной базы: пока заключать такой договор опасно.

Во-первых, допускается заключение энергосервисного договора по экономии тепловой энергии только на общедомовые нужды. А как выделить величину отопления на эти самые общедомовые нужды? По площади? А как же нежилые помещения, которые массово на первых этажах сдаются в аренду? А прибор-то общедомовой, индивидуальных приборов учета во всех квартирах и помещениях МКД нет.

Что говорит судебная практика? То же самое – только на общедомовые нужды:

Дело А41-31074/2016 (кассация пройдена)

Важное внутри. Позиция Департамента ЖКХ Минстроя России в лице заместителя директора департамента: энергосервисный договор на отопление заключается в отношении всей тепловой энергии, поступающей в многоквартирный дом

Однако эта позиция была отклонена судами первой и апелляционной инстанций.

Действительно, из постановления №491 следует, что энергосервисный договор может распространяться только на общедомовые нужды. Апелляционный суд указал, что в силу требований жилищного законодательства управляющая компания не вправе присваивать излишне уплаченные собственниками МКД денежные средства за оказание коммунальных услуг, иных услуг, согласованными с управляющей компанией, в отсутствие на то правовых оснований.

Во-вторых, как быть со льготниками? Ведь при снижении потребления тепла, снижается и размер льгот, а компенсации не предусмотрены (вопрос давно обсуждается, но до настоящего времени соответствующие изменения не вышли).

Много вопросов, и непростых. Однозначных ответов пока нет.

Договор возмещения затрат бухгалтерский учет

Рассчитывать взносы на социальное страхование.\\n •Отражать и возмещать НДС при покупке товарно-материальных ценностей работ, услуг, а также начислять НДС при продаже товаров, продукции, работ, услуг, заполнять счета-фактуры, а также книги продаж и покупок.\\n •Формировать себестоимость готовой продукции, оказанных услуг или выполненных работ.

Бесплатный и быстрый поиск среди 1.323.000+ вакансий. Полная, временная и частичная занятость. Конкурентная зарплата. Информация о работодателях в Кировской области.

В мае 2008 года арендодатель уплатил оператору связи 118 руб. (в том числе НДС — 18 руб.) за оказанные последним услуги. Исходя из условий договора аренды арендодатель предъявил к возмещению арендатору сумму в размере 59 руб., то есть ровно половину того, что он заплатил оператору связи. Иными словами, арендатор возмещал арендодателю сумму 59 руб., включающую 50 руб. стоимости услуг без НДС и 9 руб.

Учитывайте расходы равномерно в течение налогового периода. Такие требования устанавливают пункт 1 статьи 252, пункт 2, подпункт 1, часть 2 пункта 3 статьи 346.16, пункт 2 статьи 346,17, пункт 2 статьи 346.18 НК.

При использовании такой модели взаимоотношений собственник — получатель компенсации не только не исчисляет с ее величины НДС (ст. 156 НК РФ), но и не учитывает ее в составе налогооблагаемых доходов (пп.

Учет оплаты за коммунальные услуги собственниками

Собственники помещений могут вносить оплату за ЖКУ тремя основными способами:

— по договору, который организация ЖКХ заключает с ресурсоснабжающими предприятиями. Платежи в данном случае начисляются собственной бухгалтерией предприятия ЖКХ. Организация при реализации этого способа использует свои расчетные счета для приема коммунальных платежей, после чего осуществляются взаиморасчеты с ресурсоснабжающими предприятиями. Этот вариант оплаты на сегодняшний день пользуется наибольшей популярностью;

— по договору, который предприятие заключило с ресурсоснабжающей организацией и единым расчетно – кассовым центром (далее — ЕРКЦ). В этом случае именно ЕРКЦ занимается ежемесячным начислением необходимых сумм к оплате, а также рассылкой квитанций собственникам помещений. Тут возможны две ситуации: платежи жильцов отправляются на расчетный счет банковской организации, который указывается в соглашении с расчетным центром. Банк после этого направляет полученные средства на расчетный счет предприятия ЖКХ, чтобы оно погасило задолженность перед организациями поставляющими ресурсы; владельцы квартир оплачивают потребленные ресурсы напрямую ресурсоснабжающим организациям, что допускается в соответствии с частью 7.1 статьи 155 ЖК РФ.

— по прямым договорам, которые собственники помещений заключают с поставщиками услуг. В такой ситуации платежи за коммунальные услуги собственники производят муниципальным унитарным предприятиям и прочим поставщикам самостоятельно, и эта оплата коммунальных услуг никак не отображается в бухгалтерском учете предприятия ЖКХ. Для предприятия ЖКХ такой способ является наиболее удобным, потому что ему не требуется заниматься обработкой регулярно поступающих средств. Однако он пока не получил большого распространения. Это отчасти объясняется тем, что товарищества собственников жилья (как и управляющие компании) не имеют права отказаться от заключения договора с ресурсоснабжающей организацией. Также эта норма прописана в части 12 статьи 161 ЖК РФ.

Обязанности заказчика при заключении договора с единственным поставщиком

Руководителям бюджетных учреждений, финансируемых из республиканского бюджета, при заключении договоров тепло-, электро-, водоснабжения и водоотведения применять прилагаемые примерные формы договоров.

Пунктом 52 Правил электроснабжения, утвержденных Постановлением Совета Министров Республики Беларусь от 17.10.2011 N 1394 (далее — Правила N 1394), установлено, что снабжение электрической энергией и ее потребление допускаются только на основании договора электроснабжения, заключенного между энергоснабжающей организацией и абонентом.

Контроль за исполнением настоящего распоряжения возложить на заместителя Председателя Правительства Республики Саха (Якутия) Е.И.

Обратите внимание, что при согласовании выплаты аванса заказчику необходимо предусмотреть условие о том, что последующая оплата по договору (госконтракту) производится после подтверждения поставки товаров (выполнения работ, оказания услуг) в объеме произведенных авансовых платежей. Самым важным документом при проведении общего собрания собственников помещений в МКД является протокол, в котором отражены все их решения

Самым важным документом при проведении общего собрания собственников помещений в МКД является протокол, в котором отражены все их решения.

Договор, считается продленным на тот же срок и на тех же условиях, если до окончания срока его действия ни одна из Сторон не заявит о его прекращении или изменении либо о заключении нового Договора.

Утвердить примерные формы договоров на теплоснабжение, на электроснабжение, на водоснабжение и водоотведение согласно приложениям N 1, 2, 3 к настоящему распоряжению.

Данный вопрос регулируется Федеральным законом от 26.03.2003 N 35-ФЗ (в редакции от 03.07.2016) «Об электроэнергетике» и Постановлением Правительства РФ от 04.05.2012 N 442 (в редакции от 17.05.2016) «О функционировании розничных рынков электроэнергии, полном и (или) частичном ограничении режима потребления электроэнергии» (вместе с «Основными положениями функционирования розничных рынков электроэнергии», «Правилами полного и (или) частичного ограничения режима потребления электроэнергии»).

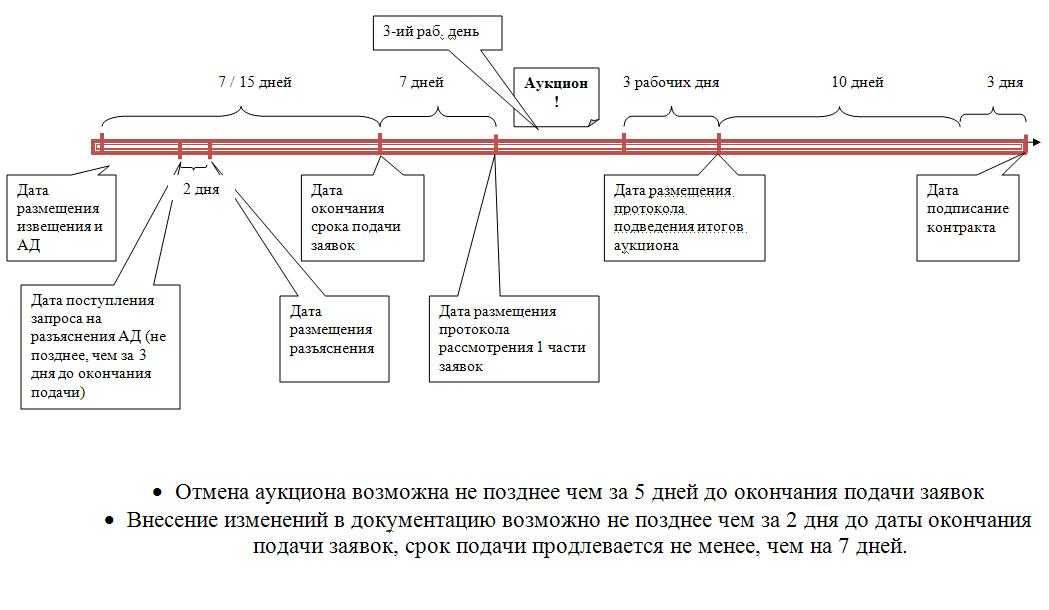

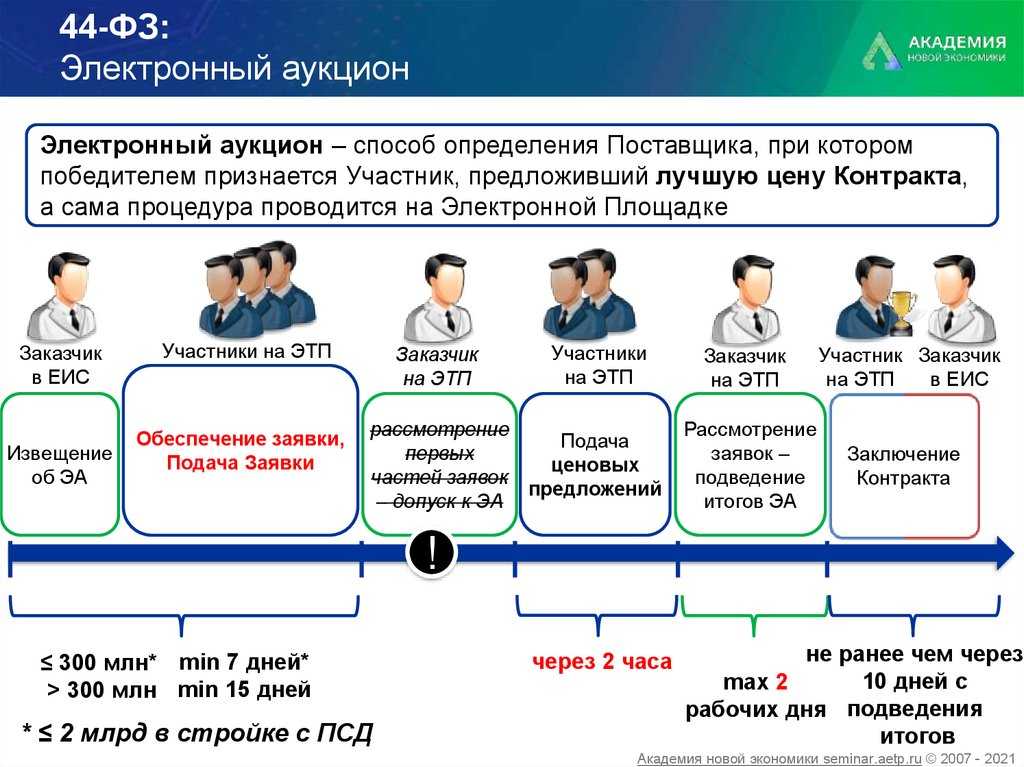

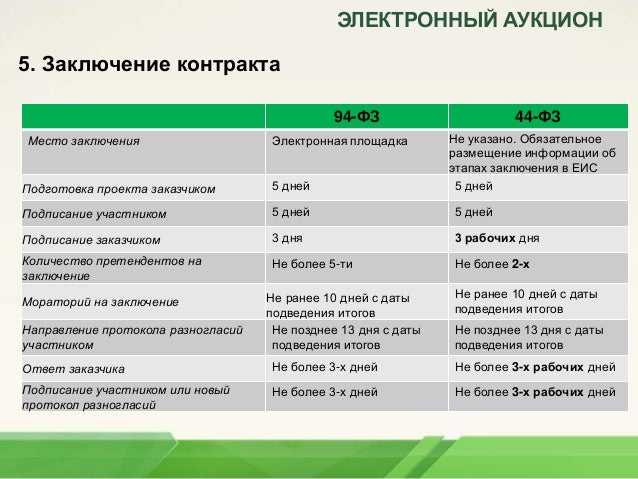

Изменения в 44-ФЗ с 1 января 2022 года в таблице: как было и как стало

8. Постановлением Правительства РФ от 19.02.2022 № 159 «О внесении изменений в постановление Правительства Российской Федерации от 14 июля 2022 г. № 656 и признании утратившим силу подпункта «б» пункта 1 изменений, которые вносятся в постановление Правительства Российской Федерации от 14 июля 2022 г. № 656, утвержденных постановлением Правительства Российской Федерации от 31 января 2022 г. № 84″ внесены дополнения в Постановление № 656 «Об установлении запрета на допуск отдельных видов товаров машиностроения, происходящих из иностранных государств, для целей осуществления закупок для обеспечения государственных и муниципальных нужд» в части распространения запрета на товары, полученные по договорам лизинга.

Правила госзакупок дизель-генераторов согласно требованиям ФЗ №44.

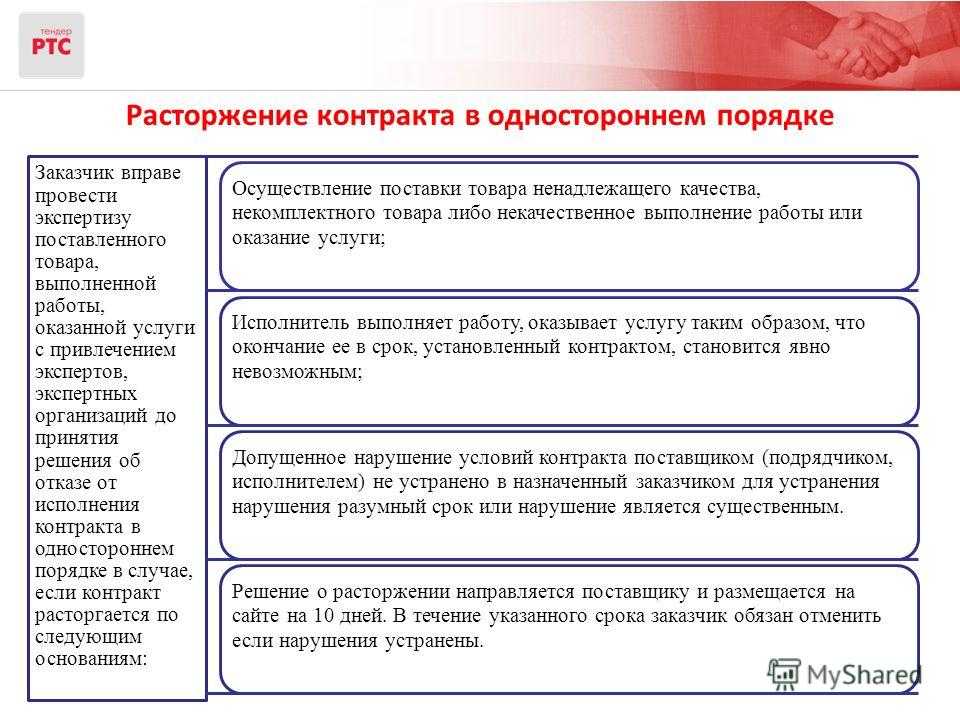

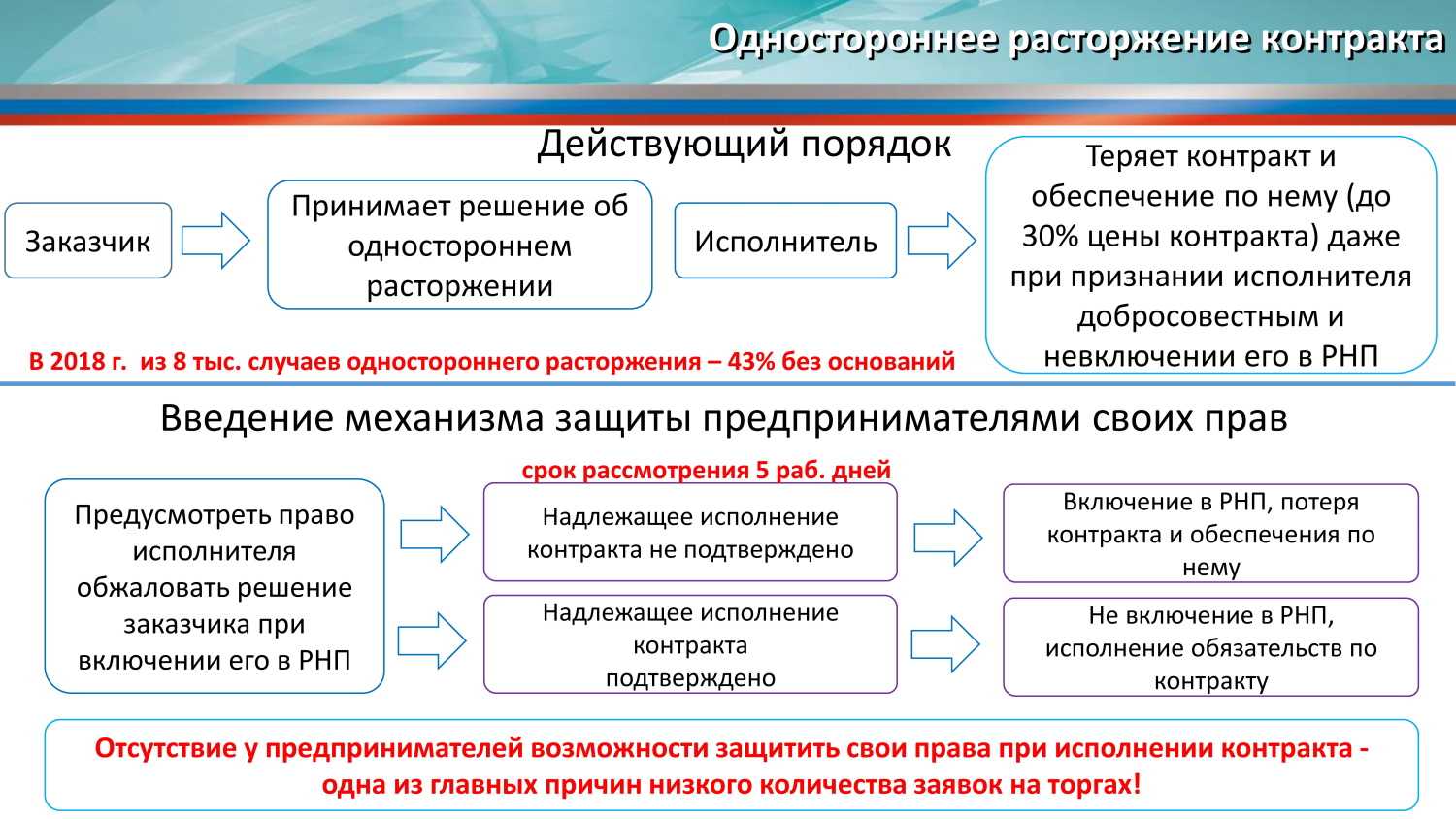

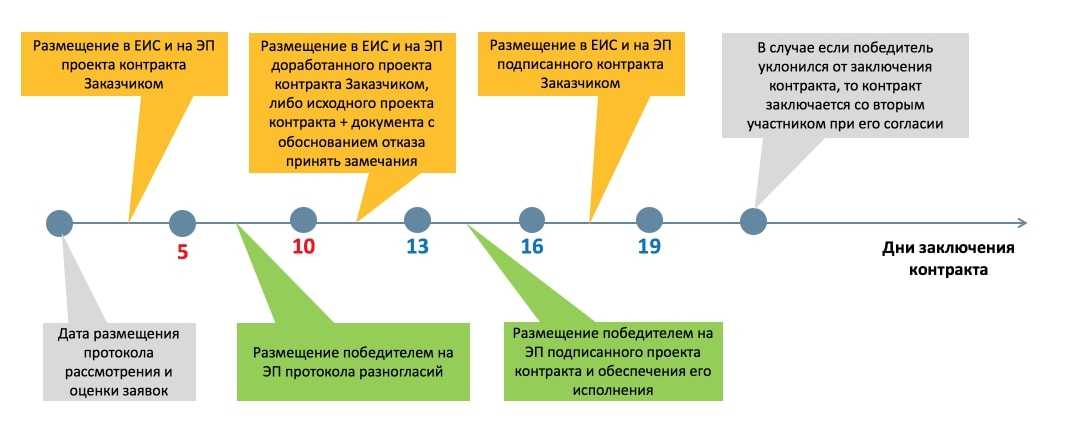

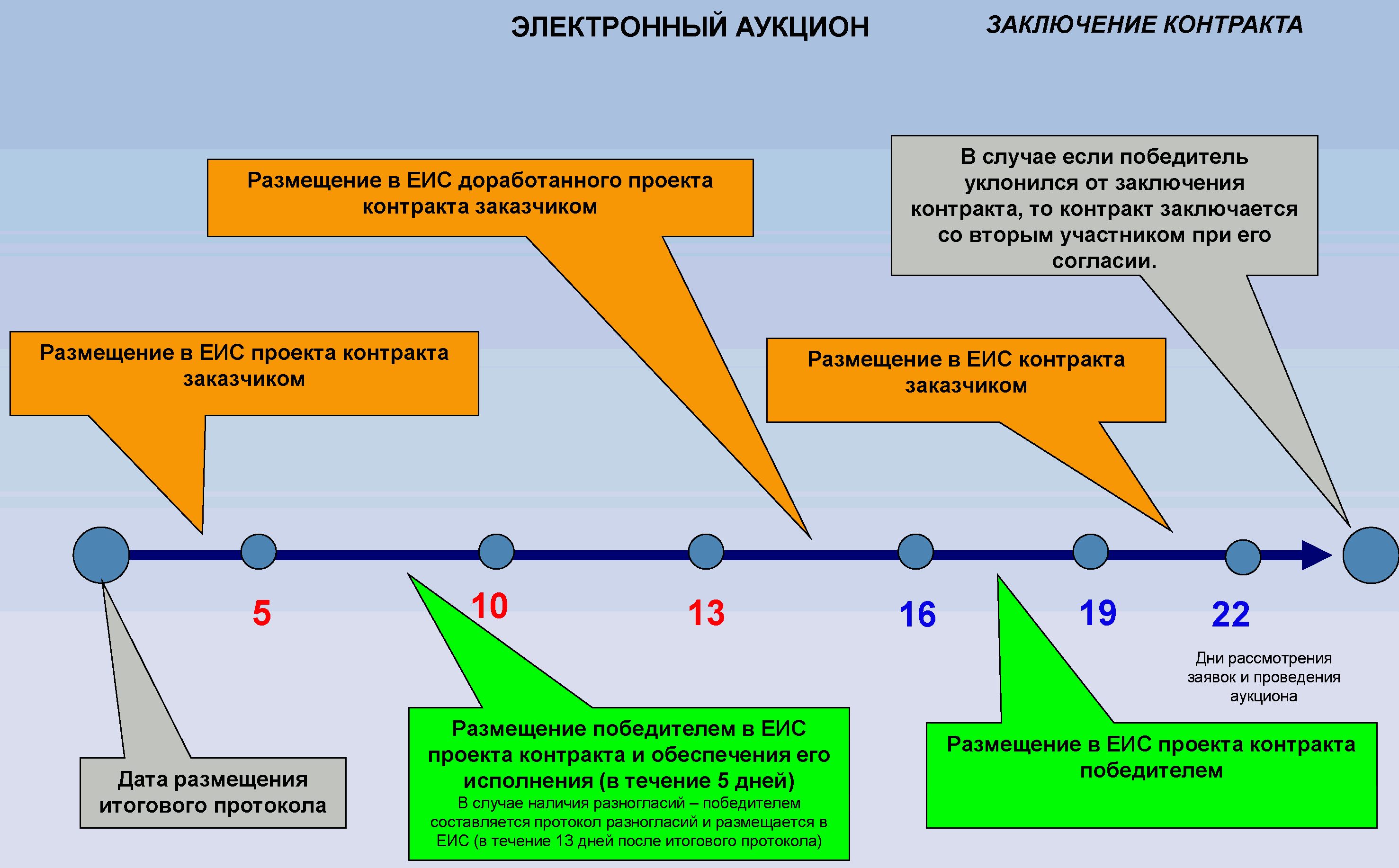

Для контрактов, по которым предусмотрено обеспечение исполнения и этапы исполнения, установлено обязательное условие об уменьшении размера обеспечения исполнения контракта в порядке и в случаях, которые предусмотрены частями 7.2 и 7.3 статьи 96 закона № 44-ФЗ. Уменьшение размера обеспечения исполнения контракта будет происходить автоматически при внесении заказчиком информации в реестр контрактов, пропорционально стоимости исполненных обязательств, приемка и оплата которых осуществлены в порядке и сроки, которые предусмотрены контрактом. Обеспечение контракта, внесенное денежными средствами, заказчики должны будут возвращать на основании заявления поставщика, в сумме, на которую уменьшился его размер.

Можно предположить, что в ближайшее время появятся законодательно установленные регламенты увязки информации, отраженной в этих двух системах (http://bus.gov.ru и http://zakupki.gov.ru). Вполне возможен вариант добавления недостающей информации непосредственно в ЕИС.

Что входит в коммунальные услуги

В законодательстве нет чёткого разделения, кто должен платить за коммунальные услуги съемного жилья, — собственник или арендатор. Но ГК РФ закрепляет обязанности по содержанию арендованного имущества. По второму пункту статьи 616Обязанности сторон по содержанию арендованного имущества», арендатор обязан бережно относиться к жилью и нести расходы по его содержанию, если иное не предусмотрено договором аренды.

Сначала следует разобраться, какой перечень услуг входит в понятие «коммуналка. Каждый месяц собственник помещения получает счета от поставщиков коммунальных услуг. В эти платежи входят:

- газоснабжение;

- электричество;

- водоснабжение;

- водоотведение;

- централизованное отопление.

Важно, что услуги делятся на жилищные и коммунальные.

Жилищные услуги включают в себя управление домом, его содержание и ремонт. Сюда относятся, например, уборка лестницы, ремонт почтового ящика или замена труб. Собственники квартир могут выбрать, кто именно будет предоставлять им жилищные услуги, — управляющая компания или ТСЖ.

К коммунальным услугам относится снабжение дома ресурсами. Обычно их предоставляют монополисты, замену которым выбрать нельзя. Например, только городской водоканал может поставлять воду, а единственная в муниципалитете сбытовая компания — электричество.

Что такое бездоговорное потребление тепловой энергии?

Объем бездоговорного потребления тепловой энергии, теплоносителя определяется за весь период, истекший с даты предыдущей проверки, в месте осуществления бездоговорного потребления тепловой энергии, теплоносителя, но не более чем за три года.

Определение количества тепловой энергии, теплоносителя при выявлении самовольного присоединения и (или) пользования системами централизованного теплоснабжения (бездоговорное потребление) производится расчетным путем.

Вопрос решается посредством оплаты потребленной мощности и заключением договора. Однако, если лицо отказывается платить, приходится обращаться в судебную инстанцию. Ниже рассмотрим несколько случаев о том, как рассматриваются дела о бездоговорном потреблении электроэнергии в судебной практике. Речь пойдет о подсоединении сетей для обеспечения уличного освещения, многоквартирного дома, нежилого здания, а также о работе оборудования на холостому ходу.

Истец подал апелляционную жалобу, и суд признал акты соответствующими требованиям закона. Поэтому требования истца были удовлетворены в полном объеме. Позже ответчик направил кассационную жалобу. Однако эта инстанция оставила решение апелляционного суда без изменений.

Пример: о присоединении к сети частного собственника

Сетевая компания подала исковое заявление на муниципальный орган. Из материалов дела следовало, что в результате проведения проверки технического состояния трансформаторных станций выяснилось, что они были под напряжением в рабочем состоянии и функционировали на холостом ходу. Таким образом установлен факт бездоговорного потребления электричества. Об этом составлен акт и произведен расчет.

Однако, в случае, если потребитель повредит пломбы на приборе учета или вмешается в его работу, то он будет нести за это ответственность в виде обязанности оплатить стоимость безучетного потребления электроэнергии.

Налоговый учет системы отопления.

Согласно п. 1 амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 100 000 руб.

Амортизируемым имуществом являются также капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. При этом начисление амортизации по данным вложениям арендатором или арендодателем зависит от того, возмещает ли арендодатель арендатору осуществленные им расходы (п. 1 ).

Если стоимость капитальных вложений в арендованные объекты основных средств возмещается арендодателем арендатору, эти вложения амортизируются арендодателем. Иначе складывается ситуация, когда капитальные вложения произведены арендатором с согласия арендодателя и их стоимость им не возмещается. Тогда капитальные вложения амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

В соответствии с п. 2 первоначальная стоимость основных средств изменяется в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками или другими новыми качествами.

При этом в Налоговом кодексе отсутствует специальное правило, касающееся порядка учета объекта, состоящего из нескольких частей, сроки полезного использования которых существенно различаются. В этом случае, по мнению Минфина, на основании п. 1 применим подход, используемый в бухгалтерском учете: при наличии у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельное амортизируемое имущество (см. Письмо от 20.02.2008 № 03-03-06/1/121). Такую же точку зрения поддержали судьи АС УО: наличие в Классификации основных средств, включаемых в амортизационные группы различных сроков амортизации по зданиям и оборудованию и отнесение их к разным амортизационным группам свидетельствуют о возможности самостоятельного учета этих объектов (Постановление от 09.02.2015 № Ф09-9862/14 по делу № А76-20764/2013). А вот в Постановлении Девятого арбитражного апелляционного суда от 08.07.2013 № 09АП-19926/2013 по делу № А40-17897/13 арбитры посчитали, что налогоплательщик вправе самостоятельно определять, как учитывать то или иное комплектующее: в составе основного средства или как самостоятельный инвентарный объект.

* * *

Если сроки полезного использования помещения (неотделимых улучшений) и системы отопления существенно различаются, система отопления в бухгалтерском учете арендатора учитывается как отдельное ОС. Стоимость системы отопления списывается на расходы единовременно, если она не превышает лимит, установленный в учетной политике (таковой не может быть более 40 000 руб.). В противном случае (когда СПИ существенно не различаются) затраты, возникшие в связи с оборудованием системы отопления (вне зависимости от их величины), должны увеличить стоимость помещения. Аналогичный подход применяется в целях исчисления налога на прибыль (с той лишь разницей, что стоимость самостоятельного объекта ОС в налоговом учете должна превышать 100 000 руб.).

Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

ОПЕРАТИВНО-ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ. ОТОПИТЕЛЬНЫЙ СЕЗОН

6.1. Абонент обязан выполнять оперативные указания уполномоченных представителей Энергоснабжающей организации в отношении режима теплопотребления, соблюдать заданный диспетчером (начальником смены) режим, график ограничений и отключений теплопотребления.

Вся запорная арматура, отключающая абонентские теплопроводы от коллекторов котельной или тепловых сетей, находится в оперативном ведении начальника смены котельной или диспетчера тепловых сетей и должна быть закрыта или открыта (полностью или частично) по их требованию оперативным персоналом Абонента. При невыполнении Абонентом распоряжения Энергоснабжающей организации о введении ограничения или отключения теплопотребления Энергоснабжающая организация имеет право после предупреждения принудительно ограничить или прекратить отпуск теплоэнергии закрытием запорной арматуры на источниках тепла, предприятиях тепловых сетей, ответвлениях теплопровода к Абоненту или на тепловом пункте Абонента.

6.2. Абонент обязан согласовать с Энергоснабжающей организацией порядок отключения теплопотребляющего оборудования от сетей Энергоснабжающей организации при выводе оборудования в ремонт, а также при окончании отопительного сезона.

6.3. Подача тепловой энергии на нужды отопления производится в отопительный сезон.

Дата начала и окончания отопительного сезона определяется решением уполномоченного органа.

Подача тепловой энергии на нужды отопления производится с началом отопительного периода. Отопительный период начинается, если в течение пяти суток средняя суточная температура наружного воздуха составляет +8 град. С и ниже, и заканчивается, если в течение пяти суток средняя суточная температура наружного воздуха составляет +8 град. С и выше. Включение и отключение систем теплопотребления осуществляются по графику, согласованному с энергоснабжающей организацией.

6.4. Начало подачи тепловой энергии на нужды отопления в связи с началом отопительного сезона определяется:

— технической готовностью теплооборудования, теплоустановок и тепловых сетей Абонента к началу отопительного сезона;

— отсутствием у Абонента задолженности перед Энергоснабжающей организацией по настоящему Договору.

При отсутствии какого-либо из вышеуказанных оснований Энергоснабжающая организация вправе отказаться от возобновления подачи тепловой энергии Абоненту.

6.5. Техническая готовность теплооборудования, теплоустановок и тепловых сетей Абонента к началу отопительного сезона состоит в выполнении Абонентом всего комплекса технических мероприятий по проверке и обеспечению надежной и безопасной эксплуатации теплосистем, а также соответствие их технического состояния установленным правилам и требованиям.

Основными техническими мероприятиями являются:

— гидравлические испытания на прочность и плотность, проводимые не позднее, чем через две недели после окончания отопительного сезона, а также перед началом отопительного сезона после окончания ремонта;

По результатам испытания составляется соответствующий акт. Выявленные при испытаниях дефекты должны быть устранены, после чего проведены повторные испытания;

— промывка теплосистем, проводимая после окончания отопительного сезона, а также после монтажа или ремонта труб с проведением в случае необходимости их дезинфекции, а также их опрессовка;

— шурфовка тепловых сетей для определения коррозионного износа металла труб;

— ревизия арматуры и оборудования, а также составляющих их элементов, устранение выявленных засорений, восстановление разрушенной или замена недостаточной тепловой изоляции, проверка приборов учета тепловой энергии.

6.6. До начала отопительного сезона Абонент представляет Энергоснабжающей организации справку о проведенных в межотопительный сезон мероприятиях с приложением соответствующих документов (акты и т.п.). До 1 сентября предъявить Энергоснабжающей организации паспорт готовности установленной формы. Подключение к сетям теплоснабжения без паспорта готовности и разрешения Энергоснабжающей организации расценивается как самовольное.

Как документально оформить оплату коммунальных услуг

Мало просто оговорить возмещение «коммуналки на словах — все условия выплаты нужно закрепить документально, чтобы не возникло спорных моментов. Это можно сделать тремя способами:

- включить стоимость коммунальных услуг в арендную плату и закрепить в договоре аренды;

- не включать стоимость коммунальных услуг в арендную плату и закрепить это в договоре аренды или в отдельном соглашении;

- заключить агентский договор, по которому собственник сам оплачивает коммунальные услуги, а затем получает компенсацию от арендатора.

Давайте рассмотрим каждый из этих вариантов подробнее.

Стоимость коммунальных услуг включена в арендную плату и закреплена в договоре аренды

В данном случае в договоре вы прописываете стоимость аренды, в которую уже входит оплата коммунальных платежей

При составлении договора важно прописать, что «коммуналка включена в стоимость, и указать фиксированную сумму

Например, собственник сдаёт квартиру за 30 000 рублей в месяц. Дополнительно каждый месяц арендатор должен платить 3000 рублей за «коммуналку. В договоре в этом случае будет указываться стоимость аренды в 33 000 рублей с указанием, что 3000 рублей из этой суммы — фиксированная оплата за коммунальные услуги.

Стоимость коммунальных услуг не включена в арендную плату и закреплена в договоре аренды/отдельном соглашении

В этом случае арендная плата за пользование помещением и оплата коммунальных услуг разделяются на два разных платежа, которые арендатор оплачивает отдельно. Закрепить эти условия можно как в пункте договора аренды, так и в отдельном договоре.

О цене контракта

Но даже если прописать в контракте точное количество энергии и цену, прийти к этим показателям не получится. Понимая это, заказчики часто настаивают на включении в контракт положения, предусмотренного подпунктом «б» пункта 1 части 1 статьи 95 Закона № 44-ФЗ. Речь о возможности по инициативе заказчика пропорционально изменить объем и цену контракта в пределах 10% от его стоимости.

О возможности изменить количество электроэнергии и цену контракта

Например, МУП «К» получил на праве безвозмездного пользования два помещения в нежилом здании. В этом же помещении уже есть ряд организаций. Этим организациям оказывает услуги по энергоснабжению АО «Т». В данном случае МУП «К» в рамках Закона № 44-ФЗ может либо заключить договор энергоснабжения с любым гарантирующим поставщиком по п. 29 ч. 1 ст. 93, либо заключить такой договор с АО «Т» по п. 23.

Собственник здания получал электроэнергию для снабжения принадлежащего ему здания на основании договора с энергоснабжающей организацией. Организация арендовала у собственника несколько нежилых помещений, заключив при этом соглашение о возмещение расходов на потребленную электроэнергию. Таким образом, арендатор пользовался получаемой арендодателем электроэнергией в связи с арендой помещений. При этом арендодатель не являлся энергоснабжающей организацией. Данное соглашение фактически устанавливало порядок определения расходов на электроэнергию в арендуемых помещениях и являлось частью договора аренды, а не самостоятельным договором.

Как правильно закрыть контракты на коммунальные услуги по Закону № 44-ФЗ

Важный, сложный и неоднозначный вопрос. Если заказчик находится в нежилых помещениях, которые переданы ему безвозмездно на основании договора безвозмездного пользования нежилыми помещениями между ним и балансодержателем, как проводить заказчику возмещение коммунальных расходов балансодержателю?

Бюджетному учреждению на предстоящий финансовый год должны быть утверждены субсидии в плане ФХД. Прежде чем заключить контракт, должен быть утвержден план ФХД на следующий год (письмо Минфина России от 25 сентября 2022 № 24-03-07/62257).

Вывод

Нанимателю и собственнику перед заключением договора аренды нужно определиться, за какие именно коммунальные услуги будет платить арендатор. Чаще всего наниматели возмещают стоимость электроэнергии, водоснабжения, газоснабжения, водоотведения и отопления. По договорённости к этому списку может добавиться плата за интернет и телефонную связь.

Далее нужно детально обсудить, каким образом будет рассчитываться сумма коммуналки

Есть два основных способа расчёта — договориться о фиксированное ежемесячной сумме оплаты коммунальных услуг исходя из опыта сторон или решить, что арендатор будет каждый месяц оплачивать сумму «коммуналки по счетам от поставщиков.

Обговорённые условия оплаты коммунальных услуг необходимо закрепить документально одним из трёх способов: в договоре аренды, в отдельном соглашении или в агентском договоре.

Важноне забыть проверить, все ли нюансы возмещения коммуналки прописаны в документах.

После подписания договора собственнику нужно позаботиться о налоговой декларации дохода с возмещения коммунальных услуг. Если наниматель ежемесячно платит фиксированную сумму за «коммуналку, то этот доход должен подаваться в декларацию

Если арендатор каждый месяц оплачивает коммунальные услуги по счетам от поставщиков, то эта сумма по закону не считается доходом собственника и не облагается налогом.