Как заполнить ЕФС-1 при приёме сотрудника на работу

Укажите на титульном листе информацию об организации:

- регистрационный номер страхователя (нужен тот номер, который был присвоен работодателю при регистрации в системе обязательного пенсионного страхования);

- сокращённое или полное название компании либо обособленного подразделения;

- ИНН и КПП компании (если подаёте отчёт за юрлицо, в двух последних ячейках ИНН проставьте прочерки — они для ИП, у которых ИНН больше на две цифры);

- основной ОКВЭД организации;

- ОГРН или ОГРНИП (для юрлица в начале ОГРН проставьте два ноля, графа больше на две цифры для ИП);

- код категории страхователя-физического лица — новое поле, в котором необходимо указать код категории страхователя, являющегося физлицом или ИП (например, «ФЛ01» — для физлиц, «ФЛ02» — для адвокатов, «ФЛ03» — для нотариусов, «ИП01» — для предпринимателей и т.д.), полный перечень кодов можно найти в ч. II Приложения № 2 Приказа СФР от 17.11.2023 N 2281;

- телефон без скобок, плюсов и прочих символов;

- электронный адрес организации.

Поле «Сведения о страхователе, за которого представляются сведения» заполняется только при реорганизации работодателя, когда правопреемнику нужно внести корректировки в отчётность, оформленную правопредшественником. В любых других случаях достаточно заполнить только верхнюю часть титула.

Далее можно переходить к заполнению подраздела 1.1. Для заполнения отчёта при приёме на работу понадобятся трудовой или гражданско-правовой договор, приказ о приёме штатного сотрудника и иные кадровые документы.

| Графа | Информация |

|---|---|

| 1 | Номер записи для каждого мероприятия в порядке возрастания |

| 2 | Дата кадрового мероприятия по приказу |

| 3 | Вид кадрового мероприятия по классификатору (в нашем случае «ПРИЕМ») |

| 4 | Сведения о работе в регионах Крайнего Севера (если таких сведений нет, графу не заполняют) |

| 5 | Наименование должности в соответствии со штатным расписанием и вид трудового договора в соответствии с кодировкой |

| 6 | Код выполняемой функции из Общероссийского классификатора занятий |

| 7 | Заполняется только при увольнении |

| 8 | |

| 9 | |

| 10 | |

| 11 | Не заполняется в первичном отчёте, нужна для исправления ошибок |

В графе 5 кодировка трудовых договоров следующая:

| Код | Вид договора |

|---|---|

| Бессрочный договор | |

| 0.1 | Срочный договор, заключаемый на срок до 6 месяцев |

| 0.2 | Срочный договор, заключаемый на срок более 6 месяцев |

| 1 | Договор по совместительству |

| 1.1 | Договор по совместительству, заключаемый на срок до 6 месяцев |

| 1.2 | Договор по совместительству, заключаемый на срок более 6 месяцев |

В графе 6 для исполнителей по ГПД указывают следующие коды:

| Код | Вид договора |

|---|---|

| ДГПХ | Договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДГПХФЛНС | Договор гражданско-правового характера, обязывающий заказчика платить страховые взносы «на травматизм» |

| ДАВТ | Договор авторского заказа |

| ДАВТФЛНС | Договор авторского заказа, обязывающий заказчика платить страховые взносы «на травматизм» |

| ДОИП | Договор об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | Издательский лицензионный договор |

| ЛДПИ | Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства, в том числе договор о передаче полномочий по управлению правами, заключённый с организацией по управлению правами на коллективной основе |

Особенности заполнения формы

В подразделе 1 разд. 1 в поле «Статус ЗЛ» надо указать статус зарегистрированного лица:

- ГРФ – граждане РФ;

- ПЖИГ – иностранцы или лица без гражданства, постоянно проживающие в России;

- ВЖИГ – иностранцы или лица без гражданства, временно проживающие в России, а также беженцы;

- ВПИГ – иностранцы или лица без гражданства (за исключением ВКС);

- ВКС – иностранные высококвалифицированные специалисты, временно пребывающие в России.

В подразделе 1.1 подразд. 1 разд. 1 отражают сведения о трудовой деятельности. Они схожи с теми, что были в СЗВ-ТД, но сейчас нужно отражать еще и сведения по договорам ГПХ. В частности, в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указываются в формате ДД.ММ.ГГГГ дата начала периода работы по договору ГПХ и дата окончания этого периода.

В графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» мероприятия указываются так: НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ.

В графе 4 «Работа в районах Крайнего Севера / Работа в местностях, приравненных к районам Крайнего Севера» указывается один из двух кодов – РКС или МКС.

Графа «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» не заполняется.

Согласно Порядку заполнения для договоров ГПХ в графе «Код выполняемой функции» также указывается один из следующих буквенных кодов: ДГПХ, ДАВТ, ДОИП, ИЗЛД, ЛДПИ.

При этом Пенсионный фонд уточнил, что вместе с буквенным кодом указывается цифровой код по Общероссийскому классификатору занятий (ОКЗ).

В графе 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают причину увольнения и код. Последний берут из классификатора к Порядку заполнения. Например, при увольнении по собственному желанию – п3ч1с77тк. В СЗВ-ТД код не указывали. Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении действия договора ГПХ графу не заполняют.

В подразделе 1.2 подразд. 1 разд. 1 по сравнению с отчетом СЗВ-СТАЖ добавлены графы, например:

- 5 – районный коэффициент;

- 11 – индивидуальный номер рабочего места;

- 12 – класс (подкласс) условий труда.

При этом убрали графу 14 «Сведения об увольнении застрахованного лица / сведения о периодах, засчитываемых в страховой стаж безработным».

Теперь в разделе отражают сведения только по отдельным категориям работников, например по «вредникам», лицам с чернобыльскими льготами, лицам, работающим на государственных должностях, находившимся в отпуске по уходу за ребенком до трех лет или отпуске без сохранения зарплаты.

В подразделе 2 разд. 1 указывают сведения по страхователю. Их представляют вместе с подразд. 1.2 подразд 1. разд. 1. Поле «Отчетный период» должно иметь значение, равное или больше «2023».

В подразделе 3 разд. 1 в таблице отражают те же показатели, что в отчете ДСВ-3.

В подраздел 2.1 разд. 2 вносят показатели, аналогичные показателям в таблице 1 отчета 4-ФСС. В новый отчет добавили графу 4 «На начало отчетного периода».

В подразделе 2.1.1 подразд. 2.1, подразд. 2.2, 2.3 разд. 2 указывают ту же информацию, что сейчас в таблицах 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 заполняют страхователи:

- которые выделили подразделения в самостоятельные классификационные единицы (СКЕ);

- учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физлица, которые исчисляют взносы по нескольким основаниям.

Таблицу 1.1 отчета 4-ФСС заполняли только страхователи с подразделениями, выделенными в СКЕ.

Форма 4-ФСС также включала таблицу 3, но в ЕФC-1 аналогичного раздела нет.

* * *

В заключение отметим еще несколько моментов, по которым дал разъяснения Пенсионный фонд.

Если работодателю нужно будет сдавать корректирующие, отменяющие или дополняющие сведения персонифицированного учета за отчетные периоды до 01.01.2023, они представляются по действующим до этой даты формам (СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3).

Сведения по форме «Сведения о застрахованных лицах (СЗВ-М)» за декабрь 2022 года необходимо было представить до 16.01.2023. За периоды начиная с января 2023 года представление сведений по форме СЗВ-М отменяется.

При определении формы, по которой представляются сведения о трудовой деятельности (СЗВ-ТД или ЕФС-1), следует ориентироваться на период, в котором издан приказ о кадровом мероприятии. Если приказ был издан до 01.01.2023, нужно было представить форму СЗВ-ТД, если после 01.01.2023 – форму ЕФС-1.

Бухгалтерская отчетность НКО — что это?

Бухгалтерская отчетность — это совокупность данных о финансовом положении организации, о ее имущественных сведениях и о результатах ее хозяйственной деятельности за определенный отчетный период.

Какую бухгалтерскую отчетность сдает НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год предоставлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, организации должны подготовить для сдачи следующую документацию:

- бухгалтерский баланс НКО (форма № 1);

- отчеты, подтверждающие целевое расходование средств (форма № 6).

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности некоммерческой организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях:

- работа некоммерческой организации принесла выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период. В 2024 году крайний срок для сдачи отчетность — до 1 апреля (включительно).

Бухгалтерский баланс НКО отличается от баланса, составляемого коммерческими предприятиями. Так, раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, проведение различных мероприятий, оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений — общая и по конкретным статьям — различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Упрощенная бухгалтерская отчетность состоит из:

- баланса;

- отчета о финансовых результатах;

- приложений к ним.

Об этом говорит пункт 1 статьи 14 Закона № 402-ФЗ. Приложения, в свою очередь, это отчет о целевом использовании средств и пояснений к отчетности (п. 2, 4 приказа Минфина от 02.07.2010 № 66н).

Не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, организации, которые подлежат обязательному аудиту, признанные иностранными агентами, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Отчет о движении денежных средств в состав бухгалтерской отчетности НКО вправе не включать. Это прямо прописано в п. 85 Положения, утвержденного Приказом Минфина от 29.07.1998 № 34н.

Что касается тех, кто применяет упрощенные правила, есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

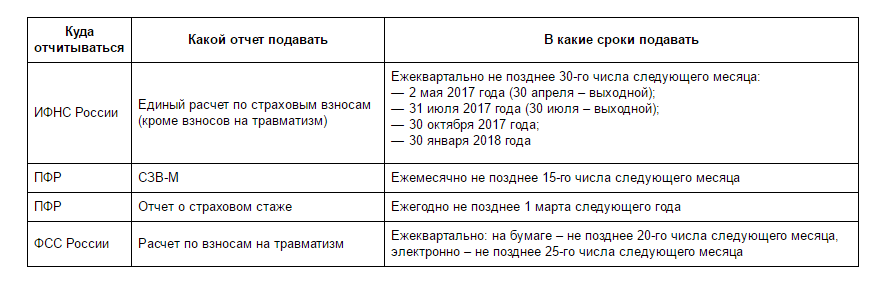

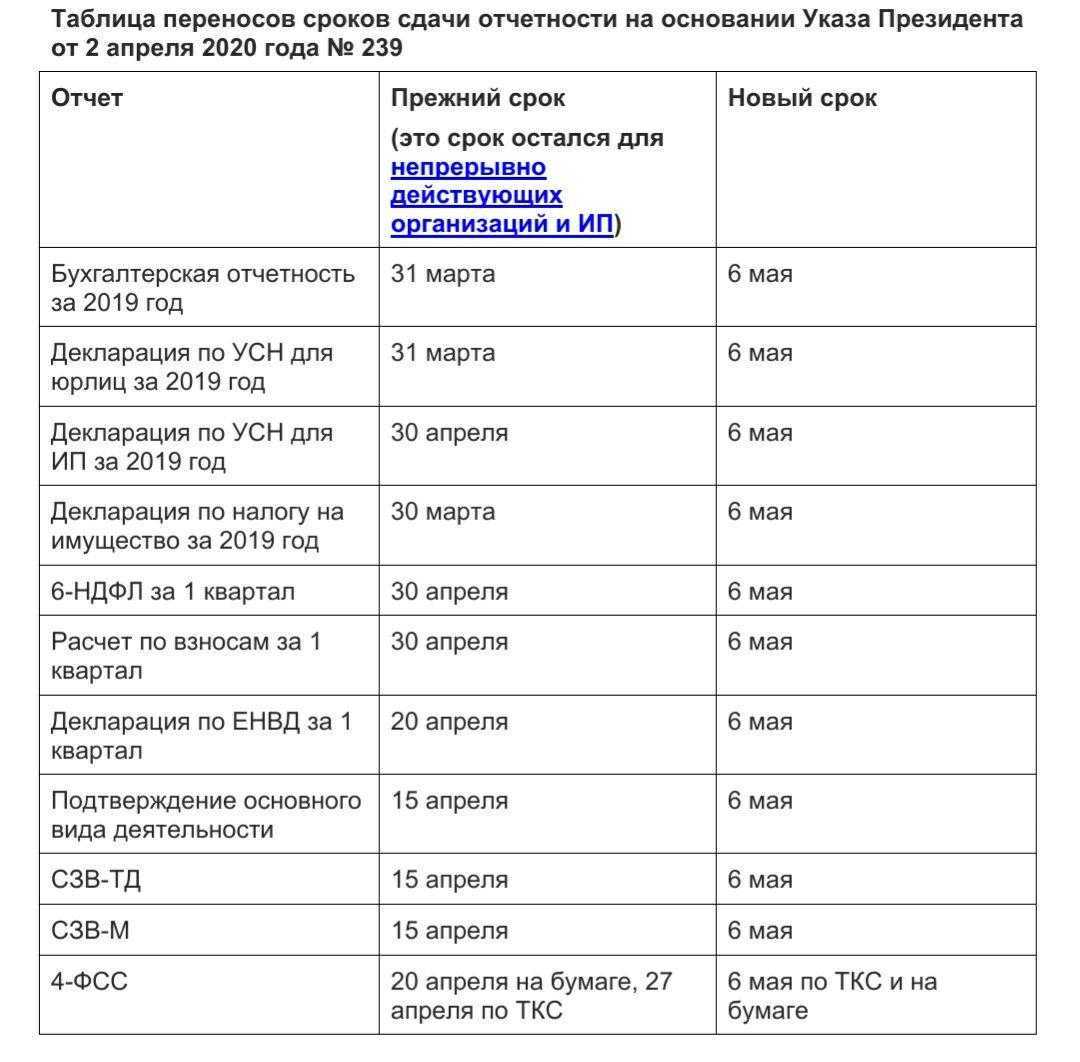

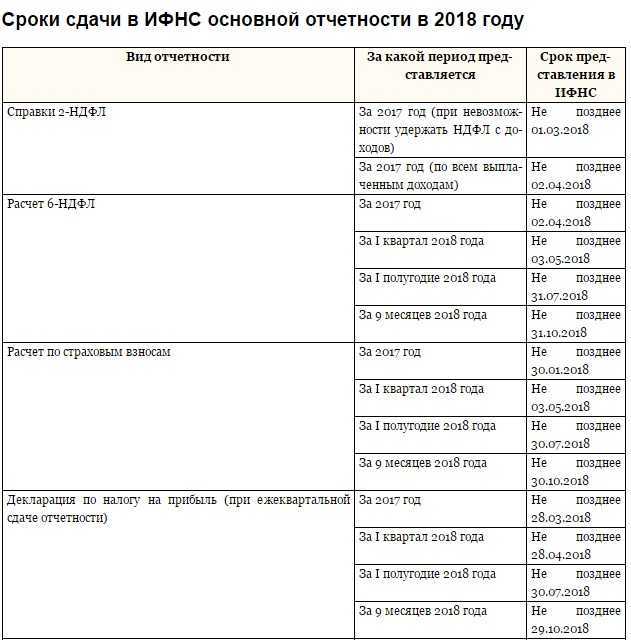

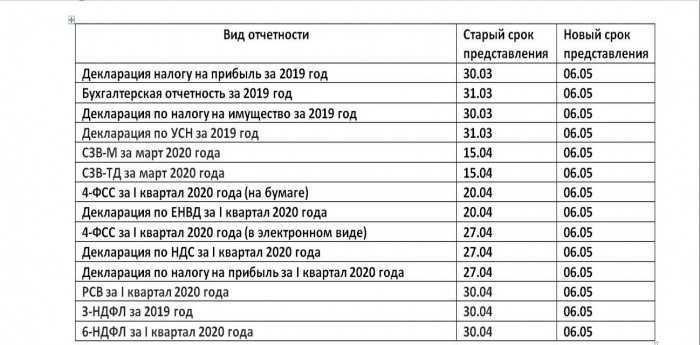

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Прочие отчеты, представляемые за 9 месяцев

Представленный выше состав отчетности за 3 квартал 2020 года для ООО на ОСНО и для ИП на ОСНО является обязательным, то есть представляются даже нулевые отчеты. Кроме того, в рамках отчетной кампании необходимо сдать декларации и расчеты по некоторым налогам, в том числе и нулевые, если организации и ИП признаются их плательщиками. В противном случае представлению они не подлежат.

Рассмотрим, какие отчеты сдавать за 3 квартал 2020 года на ОСНО, если организация или ИП признаются плательщиками следующих налогов:

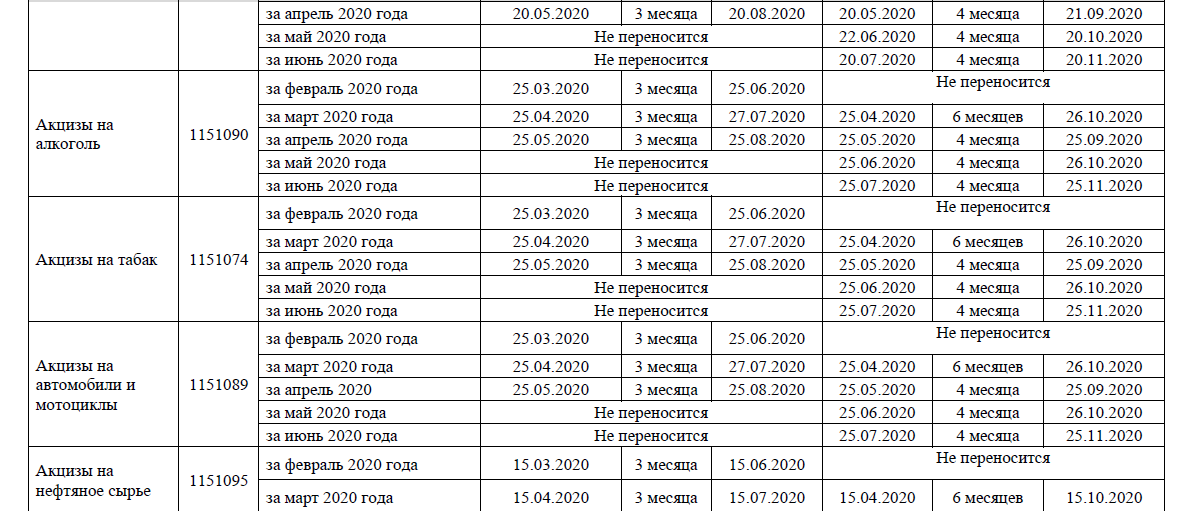

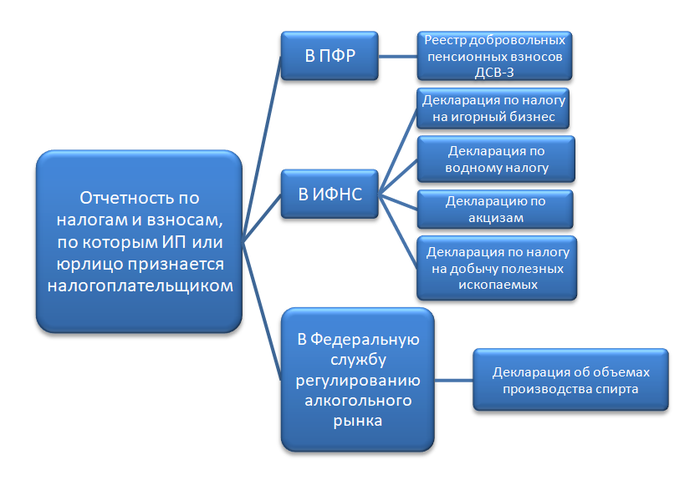

- Реестр добровольных пенсионных взносов ДСВ-З в Пенсионный фонд сдаем до 20 октября.

- Ежемесячную декларацию по налогу на игорный бизнес представляем в налоговую не позже 20 октября.

- Декларация по водному налогу идет в налоговую до 20 октября.

- Декларацию об объемах производства спирта сдаем в Федеральную службу регулированию алкогольного рынка до 20 октября.

- Декларацию по акцизам представляем в налоговую инспекцию до 26 октября.

- Декларацию по налогу на добычу полезных ископаемых сдаем ежемесячно в налоговую до 2 ноября.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по труду и заработной плате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- IV квартал 2021 г. — до 10.01.2022 (8 января — суббота);

- I квартал 2022 г. — до 08.04.2022;

- II квартал 2022 г. — до 08.07.2022;

- III квартал 2022 г. — до 10.10.2022 (08.10.2022 — суббота);

- IV квартал 2022 г. — до 09.01.2023 (08.01.2023 — суббота).

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15-го числа месяца, следующего за отчетным кварталом. В 2022 году сроки таковы:

- IV квартал 2021 г. — 17.01.2022 (15.01.2022 — суббота);

- I квартал 2022 г. — 15.04.2022;

- II квартал 2022 г. — 15.07.2022;

- III квартал 2022 г. — 17.10.2022 (15.10.2022 — суббота);

- IV квартал 2022 г. — 16.01.2023 (15.01.2023 — воскресенье).

П-4 (с численностью 16 человек и более)

Ежемесячно.

Отчитайтесь до 15-го числа месяца, следующего за отчетным периодом.

Важно!

Проверьте, какие отчеты по кадрам надо сдавать в 2022 году, на официальном сайте Росстата. Напомним, что штрафы за статотчетность велики: до 70 000 рублей — за первичный проступок, и до 150 000 рублей — за повторное нарушение.

Отчётность в статистику в 2023 году

Новая форма отчётности о травматизме

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Сроки сдачи

Подраздел 1.1 подразд. 1 разд. 1 надо сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 01.01.2023:

- при приеме на работу или увольнении – не позднее следующего рабочего дня после издания приказа;

- при заключении и прекращении действия договора ГПХ – не позднее следующего рабочего дня после заключения или расторжения договора;

- в случае иного кадрового мероприятия (перевод работника, переименование должности, переход на электронную трудовую книжку и т. п.) – не позднее 25-го числа следующего месяца.

Подраздел 1.2 подразд 1. разд. 1 в отношении определенных застрахованных лиц представляется по окончании календарного года – не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год впервые это нужно сделать не позднее 25.01.2024.

Если необходимо учесть для установления пенсии застрахованному лицу период работы в календарном году, срок представления отчетности за который не наступил, то подраздел представляется с типом сведений «Назначение пенсии» в течение трех календарных дней со дня поступления запроса СФР либо обращения работника.

Подраздел 1.3 подразд. 1 разд. 1 – для отражения сведений о заработной плате и об условиях осуществления деятельности работников государственных (муниципальных) учреждений. Эти сведения подаются ежемесячно не позднее 25-го числа каждого месяца, следующего за истекшим.

Раздел 2 «Сведения по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляют ежеквартально – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Что такое отчёт ЕФС-1 и кому нужно его сдавать

С начала 2023 года в России действует новая структура — Социальный фонд России. Подробнее об этом мы рассказали в статье «Что изменится для бизнеса в связи с объединением Пенсионного фонда и Фонда социального страхования

Одно из ключевых нововведений — отчёт, который заменил сразу несколько старых. С 1 января 2023 года отчитываться в фонд нужно по одной форме — ЕФС-1 (единая форма сведений). Пенсионный фонд утвердил форму Постановлением №245 от 31.10.2022.

Но хотя форма теперь одна, проще бухгалтерам не станет. ЕФС-1 фактически объединяет в себе ряд прежних форм СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Ещё теперь сведения о трудовой деятельности, в отличие от формы СЗВ-ТД, представляются не только по трудовым, но и гражданско-правовым договорам.

Сергей Гебель, генеральный директор юридической компании «Гебель и партнёры»:Форму ЕФС-1 подают страхователи по обязательному пенсионному страхованию и обязательному страхованию от несчастных случаев на производстве. В общем случае можно говорить, что те, кто по старым правилам должен был подавать формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС, теперь должен представлять соответствующие сведения в составе ЕФС-1.

Что сдаем за 9 месяцев, будучи ООО

Что сдаем за 3 квартал 2020 год по ОСНО, если являемся организацией? Отчетность ООО за 9 месяцев включает в себя те же отчеты, которые представляет в контролирующие органы индивидуальный предприниматель, плюс еще те, которые относятся не к отчетности по работникам, а к деятельности организации в целом.

Речь идет о декларации по налогу на прибыль организаций. Ее предприятия по итогам 9 месяцев 2020 года сдают в налоговую инспекцию не позже 28 октября. Не забываем, что если организация делает ежемесячные авансовые платежи исходя из фактической прибыли, а не квартальные уплаты авансов по налогу, то декларация является ежемесячной. Срок сдачи по итогам сентября при этом остается прежним — 28 октября.

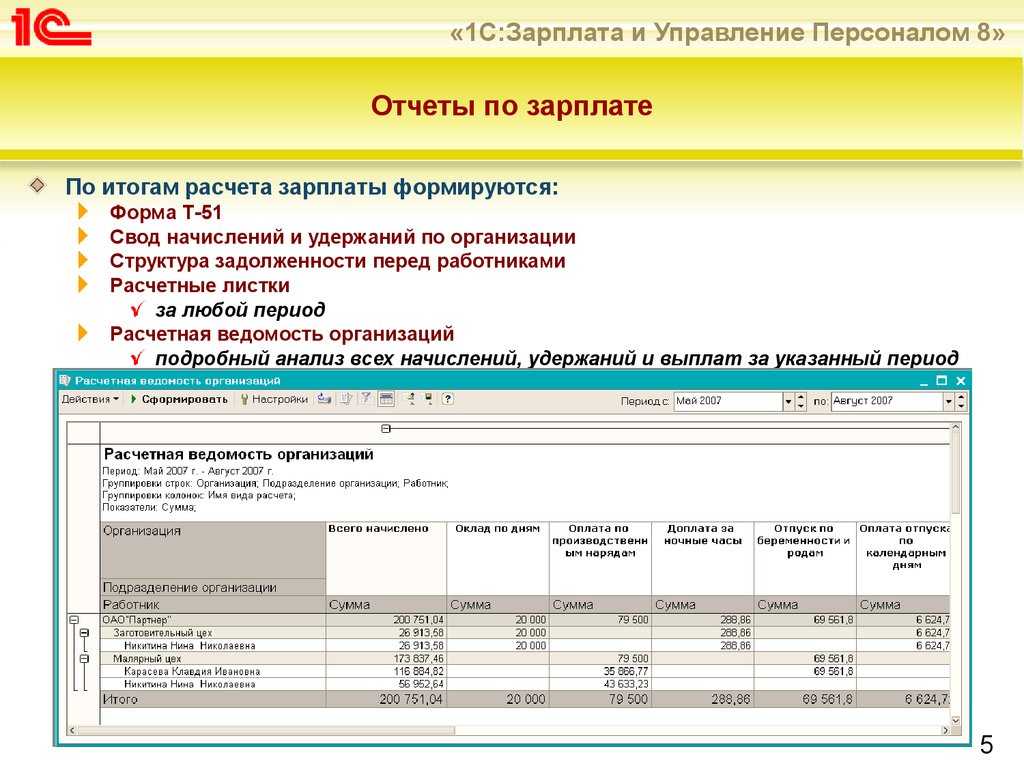

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

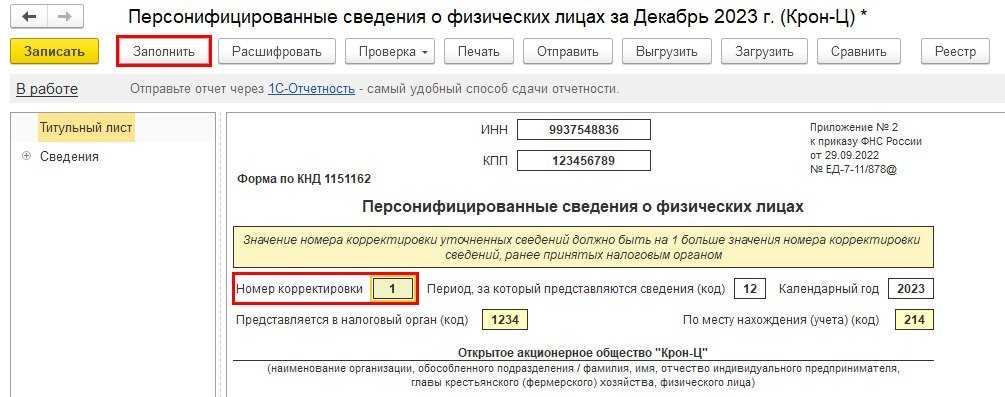

Подготовить форму Персонифицированные сведения о физических лицах (Приложение № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@) в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность (раздел Отчетность, справки – 1С-Отчетность – Создать – Налоговая отчетность), рис. 1.

Рис. 1. Форма «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Отчетный период устанавливается автоматически. При необходимости его можно изменить вручную. Срок сдачи отчета также указывается автоматически, исходя из периода сдачи отчета (рис. 1).

Обратите внимание, для корректного заполнения формы в программе 1С нужно проверить личные данные физических лиц (ИНН, СНИЛС и ФИО), а также провести документы-начисления и выплаты за отчетный период.

Заполнение отчета происходит автоматически по кнопке Заполнить (рис. 2) по всем застрахованным лицам, с которыми заключены трудовые договоры, а также договоры ГПХ и авторского заказа. Также отображаются сведения по мобилизованным и находящимся в отпуске работникам, совместителям и директору (единственному учредителю).

Рис. 2. Заполнение формы «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

По кнопке Реестр формируется Реестр сведений о сумме выплат и вознаграждений за отчетный период (рис. 2).

Строку 070 – Сведения о сумме выплат и иных вознаграждений сотрудника можно Расшифровать.

Также регламентированный отчет можно проверить перед отправкой или выгрузкой.

Бухпросвет

- Персонифицированные сведения в вопросах и ответах

- Увольнение работника: какую отчетность и в какие органы нужно сдавать

Если после представления первичного отчета в программе 1С была исправлена ошибка в расчете или в личных данных физлица либо были представлены сведения за сотрудника, который не числится в организации и не получает вознаграждения, необходимо подготовить и передать в ИФНС уточненные сведения до представления Расчета по страховым взносам.

Для этого нужно создать новый отчет за период и указать на Титульном листе значение Номера корректировки уточненных сведений – «1» (рис. 3).

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Заполнение корректирующей формы происходит автоматически по кнопке Заполнить (рис. 3).

Как и в какие сроки сдавать персонифицированные сведения

Организации должны сдавать персонифицированные сведения о работниках в налоговую инспекцию по месту своего нахождения (постановки на налоговый учет), а ИП – по месту жительства. Если у организации есть обособленные подразделения, персонифицированные сведения нужно также сдать по месту нахождения всех обособленных подразделений, которым открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу своих сотрудников.

Персонифицированные сведения можно представить в налоговую инспекцию одним из следующих способов: на бумажном носителе лично либо через представителя; на бумажном носителе по почте; в электронной форме через ТКС. Форма представления сведений зависит от количества сотрудников, в отношении которых компания сдает персонифицированные сведения. Если в компании работает более 10 человек (как по трудовым договорам, так и по договорам ГПХ), персонифицированные сведения представляются в электронной форме. Все прочие работодатели могут представить персонифицированные сведения за декабрь 2023 года как в форме электронного документа, так и на распечатанном бланке (п. 10 ст. 431 НК РФ).

Крайний срок представления персонифицированных сведений – не позднее 25-го числа каждого месяца, следующего за истекшим месяцем. Соответственно, первую в 2024 году отчетность (сведения за декабрь 2023 года) работодатели обязаны направить в налоговую инспекцию до 25 января 2024 года включительно. Данный срок не переносится, поскольку дата отчета выпадает на обычный будний день (четверг).

Сроки сдачи «Персонифицированных сведений о физических лицах» в 2024 году

| Отчетный период | Крайний срок сдачи «Персонифицированных сведений о физических лицах» |

| Декабрь 2023 года | 25 января |

| Январь | 26 февраля |

| Февраль | 25 марта |

| Март | 25 апреля |

| Апрель | 27 мая |

| Май | 25 июня |

| Июнь | 25 июля |

| Июль | 26 августа |

| Август | 25 сентября |

| Сентябрь | 25 октября |

| Октябрь | 25 ноября |

| Ноябрь | 25 декабря |

| Декабрь | 27 января 2025 года |

Пропуск указанных сроков повлечет привлечение работодателя к налоговой ответственности по п. 1 ст. 126 НК РФ. Штраф по этой норме в настоящее время составляет 200 рублей. Кроме того, должностные лица работодателя, ответственные за представление персонифицированной отчетности, могут быть привлечены к административной ответственности по ст. 15.6 КоАП РФ в виде штрафа в размере от 300 до 500 рублей.

Основная отчетность ИП по результатам 9 месяцев

У организаций и индивидуальных предпринимателей на ОСНО отчетность за 9 месяцев более объемна, чем у применяющих спецрежимы, например УСН. Проще всего отчитаться за 9 месяцев предпринимателю, не привлекающему к своей деятельности наемных работников. Он должен сдать декларацию по налогу на добавленную стоимость не позднее 26.10.2020 исключительно в электронной форме.

За 3 квартал 2020 года отчетность ИП на ОСНО, имеющего штат работников, несколько больше. Помимо декларации по НДС, необходимо представить в контролирующие органы отчеты, связанные с наемным персоналом. К ним относятся:

Ежемесячно отправляемые сведения о застрахованных лицах по форме СЗВ-М. Крайний срок — 15-е число следующего за отчетным месяцем. Сдаем в Пенсионный фонд.

Ежемесячный отчет СЗВ-ТД в ПФР (при наличии кадрового мероприятия) сдается до 15-го числа следующего за отчетным месяца.

Расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС до 26 октября в Фонд социального страхования в электронном виде

Если среднесписочная численность работников не превышает 25 человек, можно сдать отчет на бумажном носителе, но придется поторопиться: в этом случае крайним сроком является 18 октября, так как 20-е число приходится на воскресенье.

Расчет по страховым взносам сдаем в налоговую инспекцию до 30 октября.Обратите внимание! В связи с эпидемиологической обстановкой в стране бланк СЗВ-ТД на принятых и уволенных сотрудников заполняется и сдается не позднее дня, следующего за днем издания соответствующего кадрового приказа (постановление Правительства РФ от 08.04.2020 № 460).

Подробнее о сроках сдачи отчетности по страховым взносам в 2020 году читайте здесь.

Расчет сумм налога на доходы физических лиц (форма 6-НДФЛ) представляем в налоговую инспекцию до 2 ноября.