Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

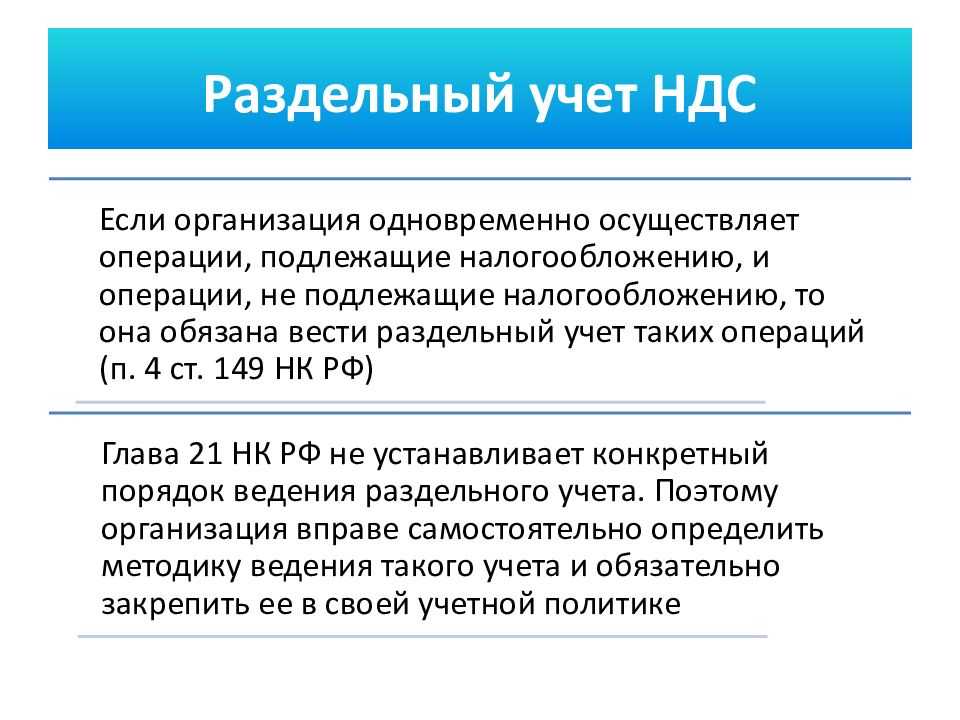

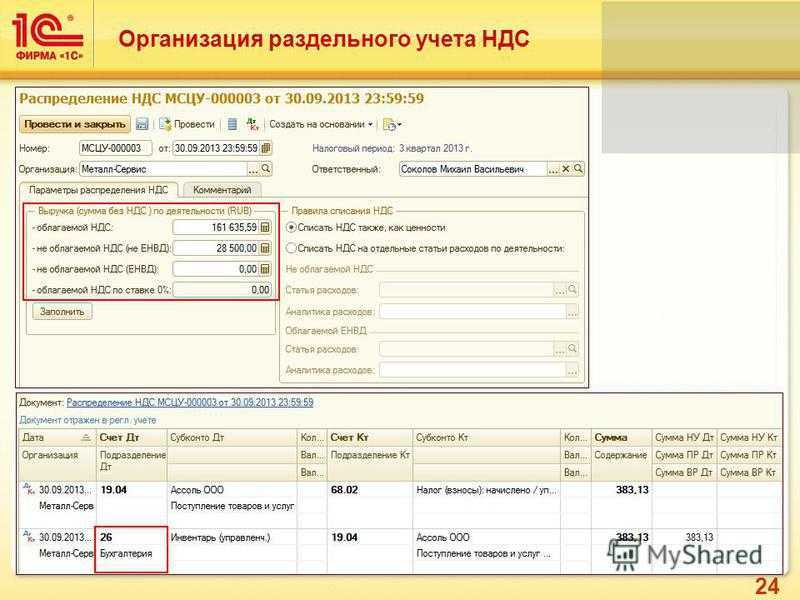

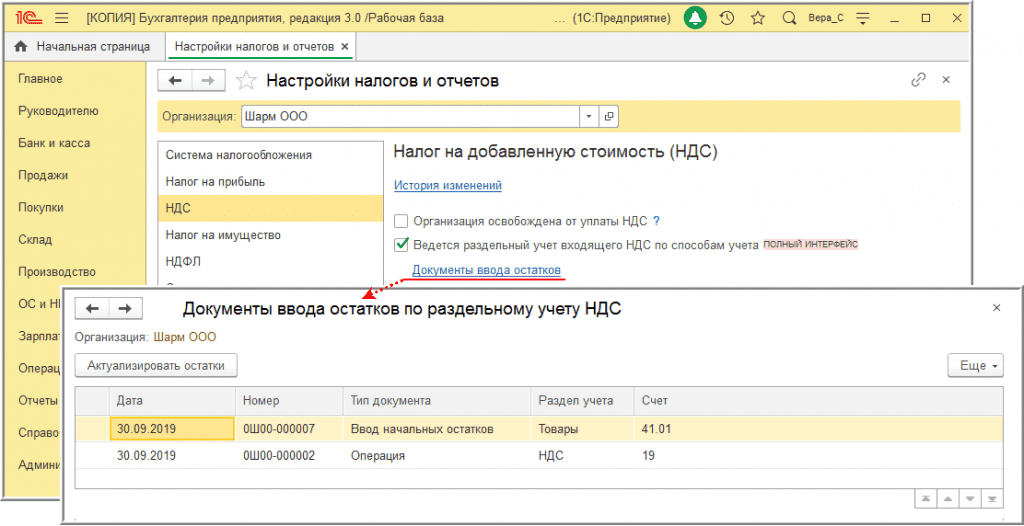

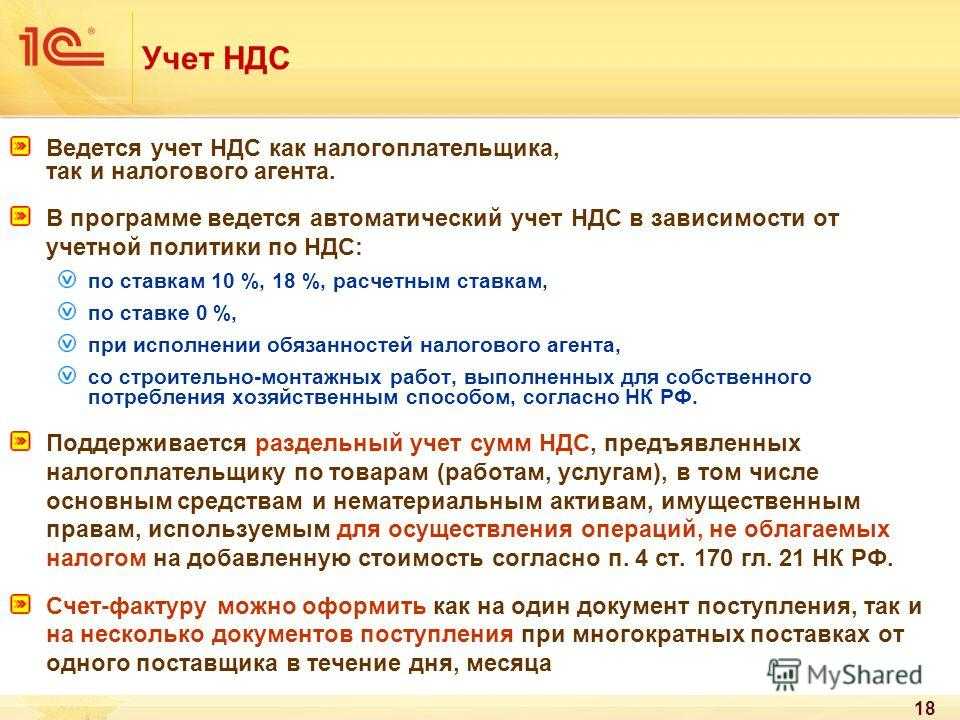

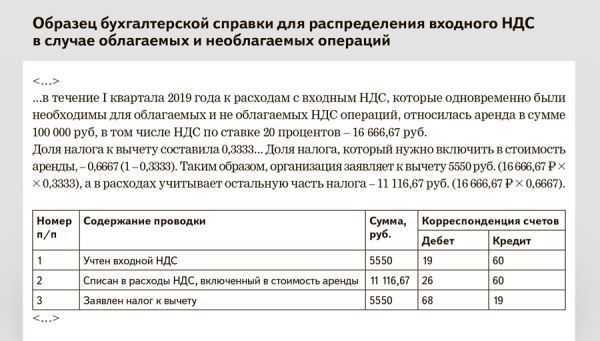

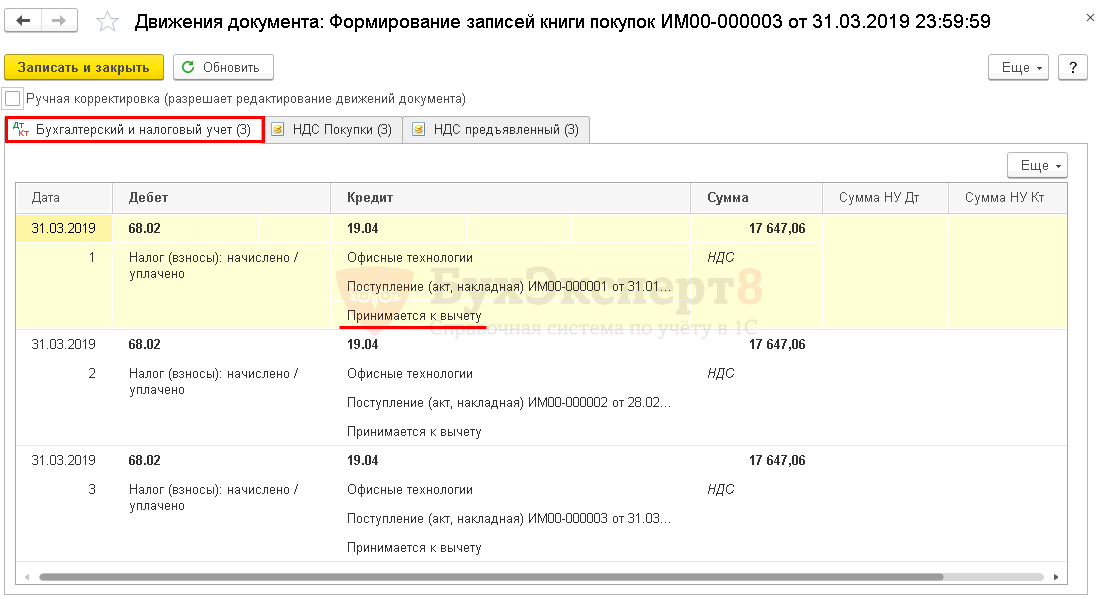

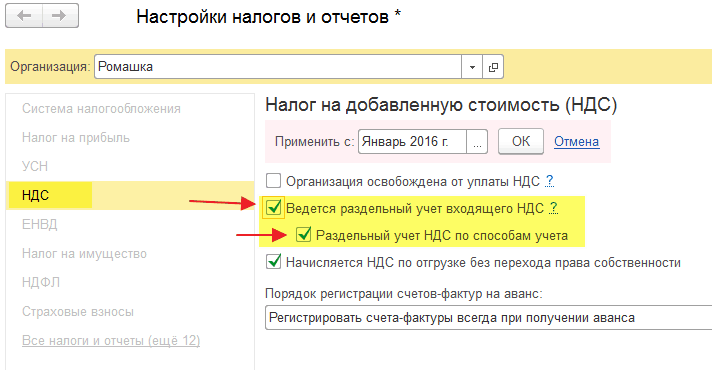

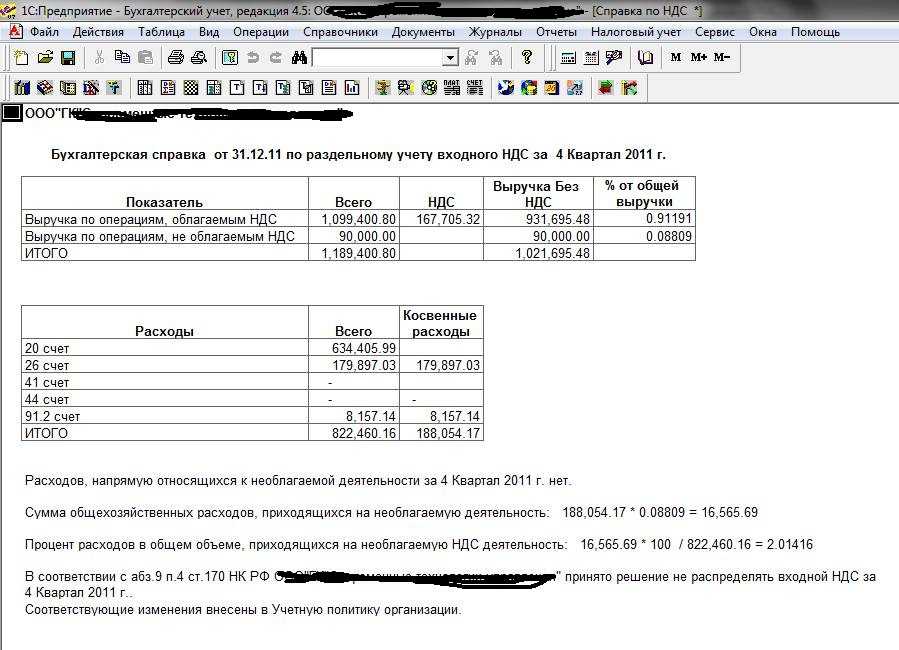

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

- предоставление имущества в аренду;

- предоставление в пользование интеллектуальной собственности;

- участие в уставных капиталах прочих юридических лиц —

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Тетрадь, Excel, специальная программа

Начнем с того, как можно вести товарный учет. Безусловно, тетрадки и таблицы в Excel безнадежно устарели. Но они пока не канули в лету. Некоторые предприниматели продолжают вести товарный учет вручную, даже при условии использования ККТ. Когда это может быть оправдано? Исключительно при небольшом количестве товарных позиций. Например, вы продаете три сорта кофе. Никаких дополнительных товаров, расходников и т.п. Табличный редактор с базовым товарным учетом вполне справится. Неудобно, конечно, но зато очень дешево.

Если товарных позиций много, без специального программного обеспечения для ведения товарного учета не обойтись. Автоматизация позволит не запутаться в себестоимости и наценках, акциях, скидках, остатках, изменении цен.

Что касается учета товаров в целом, речь идет о производстве, реализации, закупках, перемещении товара между точками и складом, магазином. Также фиксироваться должны операции по перепродаже, проведению инвентаризации, списаний, возвратов.

Чтобы оптимизировать рутинные процессы, стоит перейти на электронный учет тому, кто до сих пор ведет его на бумаге. Судите сами, вместо обработки большого количества первички, внесения сведений в таблицу вручную можно отсканировать счет или накладную, проверить в программе подтянувшиеся данные. Удобно? Отдельная тема – учет маркированных товаров. Программное обеспечение позволяет свести практически к нулю риск непредставления сведений в Честный знак. Еще один плюс электронного учета – возможности облачных сервисов. Бухгалтерия всегда под рукой, без привязки к конкретному устройству.

Напомним, что в случае с маркировкой бумажный товарный учет невозможен (по понятным причинам). Реализуя такие товары, придется пользоваться соответствующим ПО. И еще один важный момент. Первичные документы сегодня необязательно дублировать на бумаге. О хранении электронной первички обязательно как-нибудь расскажем. А пока давайте вернемся к товарному учету.

Кого коснется?

Изменение коснется огромного числа предпринимателей. И тех, кто до сих пор работает на автономных кассах, и тех, кто перешел на онлайн-кассы, но не продавал по номенклатуре. К примеру, в экосистеме Эвотора почти на трети онлайн-касс не заведено ни одной товарной позиции. В чеках они пробивают «товар/позиция по свободной цене».

Мы провели опрос предпринимателей, которые работаюх на «эвоторах» и бьют чеки только «по свободной цене». Выяснилось, что микробизнеса (менее 100 товарных позиций) среди них ― только 30%. А треть ― это магазины с номенклатурой 100-500 позиций: продуктовые «у дома», небольшой общепит, хозяйственные, канцелярские, строительные магазины с большим количеством штучного товара. А еще 37% ― это магазины с номенклатурой от 500 позиций: крупные хозяйственные, канцелярские, строительные магазины, галантерея.

Половина опрошенных предпринимателей признались, что до сих пор ведут учет товара в тетради. А треть (32%) не ведут учет вообще. Только 11% ― используют программное обеспечение для учета товаров, но оно не синхронизировано с кассой и информация о товаре не отражается в чеке. Около 7% опрошенных ведут товарный учет в Excel.

Формальные операции — приобретение товарно-материальных ценностей

Чтобы понять, как сотрудники ИФНС РФ понимают, что контрагенты являются «проблемными» в случае с поставками несуществующих на самом деле ТМЦ, обратим внимание на положения Постановления Девятого арбитражного апелляционного суда от 27.08.2024 № 09АП-40693/2024 по делу № А40-206067/17. В данном примере из судебной практики суд учел всю совокупность доказательств формальности операций налогоплательщика, представленных инспекторами ИФНС РФ и согласился с тем, что на самом деле материалы от спорных поставщиков не поступали на объект, не применялись при выполнении строительных работ и, соответственно, не оплачивались

А значит, их стоимость не может быть списана в расходы в целях налогообложения. Давайте рассмотрим основные доказательства, представленные в ходе судебного разбирательства

В данном примере из судебной практики суд учел всю совокупность доказательств формальности операций налогоплательщика, представленных инспекторами ИФНС РФ и согласился с тем, что на самом деле материалы от спорных поставщиков не поступали на объект, не применялись при выполнении строительных работ и, соответственно, не оплачивались. А значит, их стоимость не может быть списана в расходы в целях налогообложения. Давайте рассмотрим основные доказательства, представленные в ходе судебного разбирательства.

Представители налоговой службы обнаружили, что договоры с отдельными контрагентами оформлены по аналогичному шаблону (являются абсолютно схожими по условиям, шрифту, числу пунктов соглашения, шаблону) — разница была только в наименованиях компаний и в реквизитах сторон договора. В то же время договоры с иными поставщиками обладали своими шрифтами, стилистикой и условиями.

Вызвало подозрение и то, что договоры с существующими контрагентами были заключены давно, и они являются длящимися по времени, тогда как прочие соглашения подписывались незадолго до начала проверяемого периода.

Инспекторам ИФНС РФ стало ясно, что договора по сделкам, которые в действительности не совершались, заверялись менеджерами по снабжению, в отличие от реальных договоров с настоящими поставщиками, которые были подписаны обеими сторонами сделки на каждом листе (подписи должностных лиц на таких договорах ставились исключительно на последней странице соглашения).

Существующие в действительности поставщики продукции каждый раз передавали налогоплательщику для ознакомления сертификат соответствия или качества.

Далее, к некоторых договорах не были указаны реквизиты счетов в банке, принадлежащих поставщику. Более того, настоящие договора заключались с протоколами разногласий со стороны фирмы-налогоплательщика, а подложные соглашения не содержали в себе протоколов разногласий.

Наконец, существующие поставщики соглашались на предоставление товара в рассрочку, тогда как соглашения «шаблонные» не предусматривали отсрочки платежа.

Сотрудники налоговой инспекции также отметили следующие моменты, свидетельствующие об отсутствии в действительности указанных в договорах поставщиков:

- реальные поставщики в подавляющем большинстве случаев находятся в том же субъекте РФ, что и налогоплательщик, заключивший с ними договор (в рассматриваемом нами случае компания-налогоплательщик не смог привести логичных аргументов по поводу того, для чего он заказывает материалы из таких отдаленных регионов страны);

- у поставщиков, которые не существуют в действительности, не имеется сайтов в интернете (реальные контрагенты создают ресурсы, регулярно обновляют информацию о продукции, сообщают об истории развития их компаний, указывают контактные данные).

МойСклад

“МойСклад” может применяться как самостоятельная программа товароучета либо в составе комплексного решения с CRM-системой и продуктом автоматизации продаж. Система предназначена для торговли оптом и в розницу, производственных процессов и сервисов. Устанавливать и внедрять ее не нужно – доступ открывается из публичного облака.

Преимущества системы «МойСклад»:

- совместимость с ОС Windows, Linux, Android и iOS;

- можно заказывать продукцию у поставщиков в автоматическом режиме;

- можно учитывать комиссионную продукцию, рассчитывать себестоимость;

- можно управлять складскими помещениями нескольких магазинов;

- возможность управления остаточной продукцией на складе, аналитики;

- распечатка документации форматов М-11, ИНВ-3, ТОРГ-16, МХ-1.

Преимущества системы – понятность интерфейса, гибкость настроек пользователя, обширный набор функций. Опций, вероятно, будет даже слишком много для первого онлайн-магазина, которому хватит основного функционала. Для первого магазина стоит выбрать вариант попроще, однако все по желанию клиента.

Виды излишков и порядок их бухгалтерского учета

Статья: Излишки в бухгалтерском учете

Найди решение своей задачи среди 1 000 000 ответов

-

Сырье и материалы.

Производственные предприятия используют в своей деятельности различные материалы или сырье, которые хранятся на складах и по мере необходимости – отпускаются в производство. На крупных производственных предприятиях инвентаризация сырья и материалов происходит с меньшими интервалами, чем на малых предприятиях. Это объясняется сложным производственным процессом на таких предприятиях и многообразной номенклатурой производства. Инвентаризация может проводиться:

- по производственному сектору в целом;

- по отдельным участкам производства.

При составлении инвентаризационной ведомости, и выявлении несоответствий учетных и реальных данных, составляется сличительная ведомость, где отражаются выявленные излишки по видам сырья и материалов. Данные материалы должны быть приняты на учет. Однако для принятия на учет таких излишков, необходимо произвести денежную оценку активов. Такая оценка осуществляется на основании средней рыночной цены выявленных излишков материалов. Такая цена определяется исходя из информации их доступных источников СМИ.

Об определении цены на излишки материалов составляется бухгалтерская справка-расчет, которая и становится подтверждающим документом на принятие на баланс излишков материалов.

В некоторых случаях, когда предполагаемая стоимость материала превышает 20000 руб., для подтверждения его стоимости необходима оценка независимого оценщика и, в таком случае, подтверждающим документом – является его отчет.

В синтетическом учете излишки сырья приходуют на счет их учета – 10. В Аналитическом учете, такие излишки отражают по их видам, наименованиям, сортам и т.п.

Излишки отражаются по дебету счета в корреспонденции со счетом, где учитывают прочие доходы – 91.

То есть, выявленные излишки представляют собой прочий доход организации, что отражается на финансовых результатах ее деятельности.

В налоговом учете, излишки представляют собой внереализационный доход и принимают прямое участие в расчете налогооблагаемой базы.

-

Товары.

Излишки товаров, могут возникнуть в результате инвентаризационной проверке в торговых организациях. Как правило, инвентаризации проводятся:

- в точках реализации – магазинах;

- на складах хранения материалов.

После проведенной оценки выявленных неучтенных товаров, они подлежат взятию на учет.

В синтетическом учете, такие товары оформляются проводкой:

Д-т 41 К-т 91

Аналитически, такие излишки приходуются по видам и наименованиям товаров.

-

Основные средства.

В некоторых случаях, при инвентаризации основных средств предприятия, могут быть обнаружены неучтенные основные средства, которые находятся в процессе эксплуатации в организации.

Оценка таких средств осуществляется независимым оценщиком и, на основании его экспертного заключения, в бухгалтерском учете объект основных средств поступает в определенной оценочной стоимости.

Синтетический учет таких средств оформляется проводкой:

Д-т 08 К-т 91

При решении о вводе такого средства в использовании, формируют проводку:

Д-т 01 К-т 08

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Incrates

«Incrates» – программа аналитики и складского учета, созданная для онлайн-магазинов на платформе InSales. Чтобы запустить ее, необходимо подключить соответствующую интеграцию и выполнить настройки.

Преимущества системы Incrates:

Можно прогнозировать реализацию продукции со склада. Программа прогнозирует расход и своевременно информирует об истощении запасов определенной позиции на складе. Это позволяет сделать заказ этой продукции у поставщика в нужное время.

Аналитика торговли и экономических параметров. Возможны отслеживание доходов и выручки за заданные периоды времени, сравнение параметров между собой.

Можно контролировать продажи интересующих товарных категорий. В онлайн-магазине, как и во всех остальных, какой-то товар продается быстрее, а какой-то – медленнее. Программа Incrates отмечает ходовые и неходовые товары. С учетом данных параметров возможна регулировка товарной номенклатуры и цен.

Программа распознает себестоимость любой товарной единицы, которая находится в Вашем складском помещении

Это важно в случае закупки товарных партий в разное время и по разной цене.

Детальная отчетность о перемещении любой продукции.

Можно собирать товарные наборы. Программа сама рассчитает прибыль от подобного набора и издержки на его сборку.

Система учета товаров Incrates отличается простотой и удобством. Главное преимущество продукта – постоянная обратная связь с клиентами, обеспечивающая возможность своевременного улучшения системы.

Контуры товарного учета

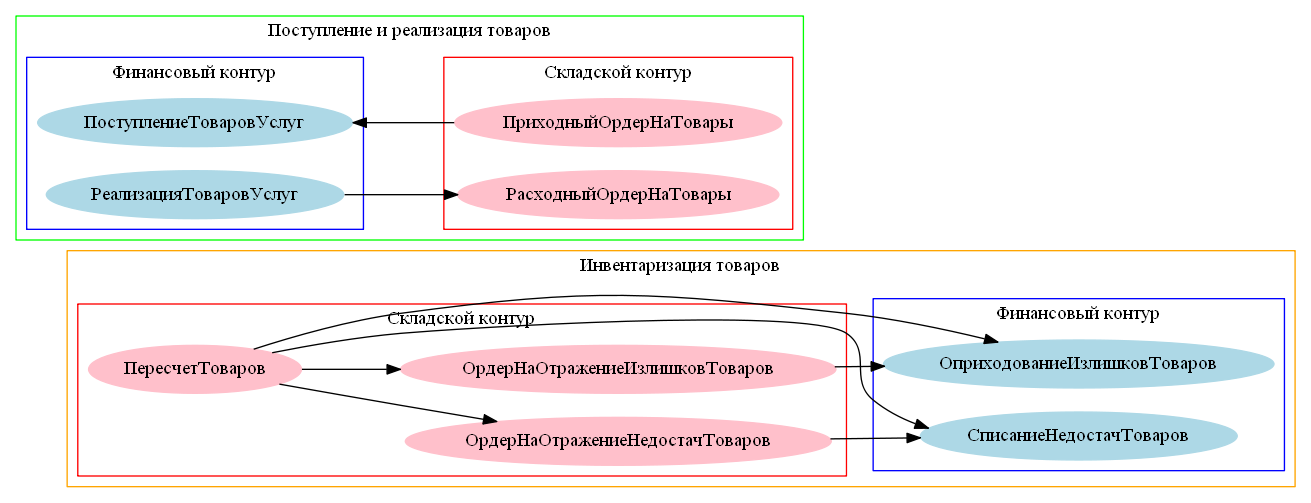

Для начала отметим, что в УТ11 очень четкое разделение на складской и финансовый учет. Это два независимых контура, каждый из которых использует свои регистры накопления для хранения данных об остатках товаров и свой документооборот для ввода данных.

Финансовый контур использует документы, которые связаны с финансовым и бухгалтерским учетом и вводятся бухгалтерами или менеджерами («Поступление товаров и услуг«,»Реализация товаров и услуг», «Перемещение товаров», «Списание недостач товаров» и т.д). Эти документы содержат информацию о том, какие товары с точки зрения учета должны быть у нас на cкладе, кому они принадлежат, сколько стоят. Складской контур использует документы, в которых отражено реальное состояние товара на физических складах. Вводятся эти документы кладовщиками, которые видят реальное наличие товара на складе, независимо от того, чей это товар, почему он у нас и сколько он стоит. К складским документам относятся «Приходный ордер на товары», «Расходный ордер на товары», «Пересчет товаров» и др.

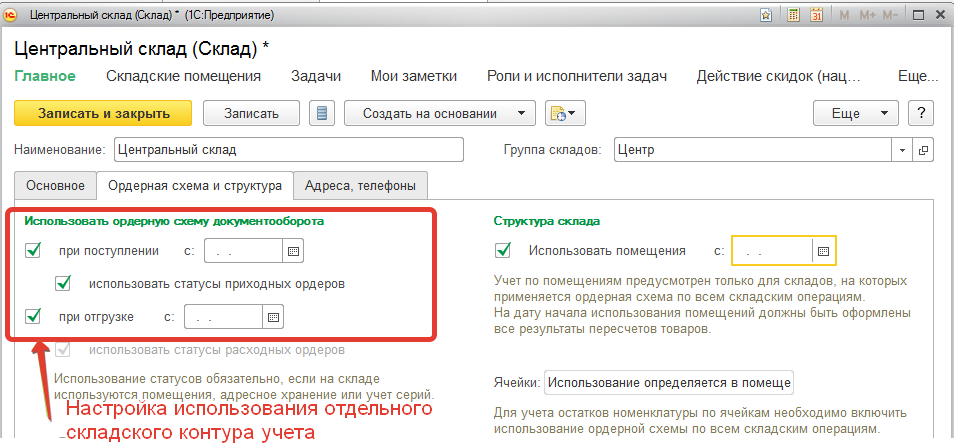

Разумеется, в конфигурации есть упрощенный режим работы без разделения на контуры учета. Он используется при отключенном ордерном учете. Использование складского контура настраивается независимо для каждого склада. Соответственно, мы можем настроить использования отдельного складского ордерного документооборота лишь для нескольких необходимых складов. Настройка выполняется в форме справочника «Склады.» Для каждого склада мы также можем указать различные даты начала использования отдельного складского учета и необходимость учета товаров по ячейкам.

Номенклатура имеет значение

Говоря об интеграции товарного учета с кассовым, нельзя не упомянуть об обязательных элементах в чеках. Это прежде всего наименование услуги, работы, товара, количество единиц, цена единицы и общая стоимость покупки

Важно: цена в чеке пробивается с учетом акций и скидок на день реализации товара (услуги). Также обязательным реквизитом является НДС (выделяется отдельной строкой).

Вернемся к наименованию товара. Единых требований к нему нет. Налоговики рекомендуют указывать наименование подробно, насколько это возможно.

На указание номенклатуры в чеках мы рекомендуем обратить особое внимание. Ее отсутствие влечет за собой штрафы

Что касается маркировки, к ней требований больше. Рублем накажут, например, за отсутствие в чеке кода товара.

Нормативный комплект обязательных элементов в чеке упрощает и оптимизирует автоматизацию товарного учета. Если сведения указаны некорректно или отсутствуют, данные не подтянутся в систему учета, автоматическое списание не пройдет. И может возникнуть путаница с товарными остатками.

Основные регистры учета номенклатуры

Теперь немного подробнее рассмотрим хранение в УТ11 данных об остатках товаров. Регистров, используемых для учета номенклатуры, в конфигурации больше 40ка и разобраться в них сразу достаточно сложно.

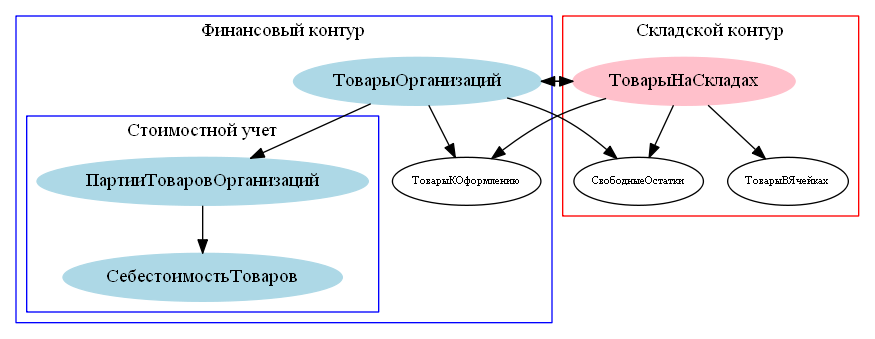

Однако несмотря на большое число разрезов учета, основных товарных регистров накопления с данными о номенклатуре всего лишь 4:

«Товары на складах» — это основной регистр складского контура. В нем хранятся данные о фактическом количестве товаров на физических складах. Данные в этом регистре меняются при вводе кладовщиками складских документов.

«Товары организаций» — это основной регистр для количественного учета данных финансового контура. В этом регистре хранится информация о том, какой именно организации принадлежит товар, имеющийся на складе. Данные в этом регистре меняются при вводе финансовых документов.

«Партии товаров организаций» и «Себестоимость товаров» это два основных регистра финансового контура, отвечающих за стоимостной учет товаров. Основное отличие этих регистров в том, что в регистре партий хранится стоимость товаров в разрезе каждой партии. Благодаря этому при продаже/списании/потреблении товара есть возможно корректно учесть его стоимость с учетом стоимости конкретной партии поступления. Данные в регистре «Партии товаров организаций» заполняются при проведении финансовых документов. Регистр «Себестоимость товаров» содержат сгруппированные данные о товарах без учета партий. Также в нем есть информация о дополнительных расходах по товарам. Расчет данных этого регистра более сложен, количественные данные заполняются при проведении финансовых документов, а суммовые отдельным документом «Расчет себестоимости товаров»

Эти 4 регистра являются ядром системы товарного учета. В них содержится вся основная информация о товарах предприятия.

Однако, как упомянуто выше, номенклатурных регистров в конфигурации более 40ка. Зачем нужны остальные?

Определение финансового результата по основной деятельности

Проводки по субсчетам 90-го счета делаются в течение года, накапливая суммы доходов и расходов. Такой подход обеспечивает простоту формирования соответствующих строк отчета о финансовых результатах. Для получения информации о результатах работы организации за месяц бухгалтер подсчитывает расходы (оборот по дебету 90-го счета) и доходы (оборот по кредиту 90-го счета). Разница между этими величинами является прибылью или убытком за месяц, данная величина отражается проводкой Дт 90.9 Кт 99 при получении прибыли или Дт 99 Кт 90.9 при получении убытка.

Как результат, к концу года на всех используемых организацией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

Дт 90.9 Кт 90.3 и т. д.

Анализ продаж — это один из главных аспектов, которые необходимо учитывать при проработке маркетинговой политики организации

Поэтому важно настроить правильную аналитику по счету 90. Чаще всего анализ продаж ведется по видам продукции, по географическим местоположениям, по контрагентам, по структурным подразделениям организации и т

д. Аналитический учет организуется в зависимости от потребностей пользователей в бухгалтерской информации.

Синтетический и аналитический учет

Для ведения синтетического учета используется активный счет 41 «Товары». К нему создается субсчет 2 «Продукция в розничной торговле». Когда товар поступает в компанию, используется дебетовый счет. Когда товар выбывает, требуется кредитовый счет. Дебетовое сальдо фиксируется в разделе 2 «Оборотные активы».

Аналитический учет производится по каждому лицу, наделенному материальной ответственностью, по каждому поставщику. Учет нужно выполнять по каждой расчетно-платежной бумаге, переданной поставщиком. Для этого используется счет 60. Дебетовые счета заполняются на основании расчетных бумаг, кредитовые – на основании информации из транспортных и товарных бумаг.

Итоги

На самом деле товарный учет в УТ11 реализован просто. Достаточно понимать базовые принципы и периодически контролировать состояние учета. В этом случае любую ошибку можно легко исправить. Основная проблема это то, что часто ошибки обнаруживаются лишь через несколько месяцев после возникновения, когда они уже повлияли на итоги прошлых периодов и правильно их исправить не всегда возможно, так как изменится уже рассчитанная и утвержденная и переданная в другие учетные системы себестоимость. В этом случае иногда встречается рекомендация просто списать непонятные остатки корректировкой регистров. Это очень плохое решение, так как в большистве случаев корректировка регистров не решает проблемы, а лишь снимает сообщения об ошибках расчета себестоимости. Ошибка все равно потом вылезет еще раз. Либо в расхождениях данных в отчетах, отображающих одну и ту же информацию, но использующих разные регистры для разных разрезов; либо при проведении, когда система запретит проведение из-за отсутствия товара, хотя он по отчету он вроде как есть; либо при расчете себестоимости в следующем месяце.

По возможности всегда следует докопаться причины ошибки и устранить ее. Если по каким-то причинам это совсем невозможно (например, политикой компании нельзя менять прошлые периоды), то при ручной корректировке регистров следует сохранять хотя бы согласованность данных в связанных регистров. Как минимум в основных («Товары на складах», «Товары организаций»,»Партии товаров организаций» и «Себестоимость товаров»), а лучше во всех, участвующих в товарообороте. При этом отслеживать корректность учета желательно не только по факту появления ошибок расчета себестоимости и закрытия месяца, а и самостоятельно дополнительно проверять согласованность основных регистров по итогам месяца. Это позволит сохранить корректность данных и избежать корректировок прошлых периодов.