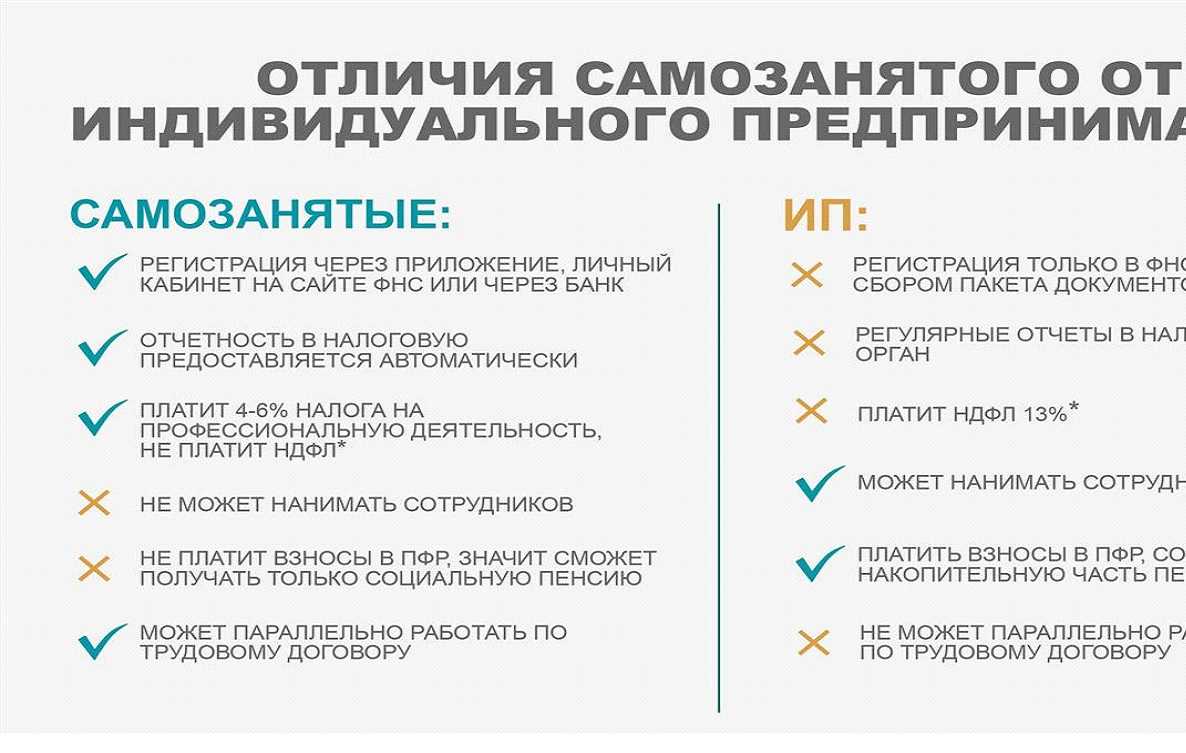

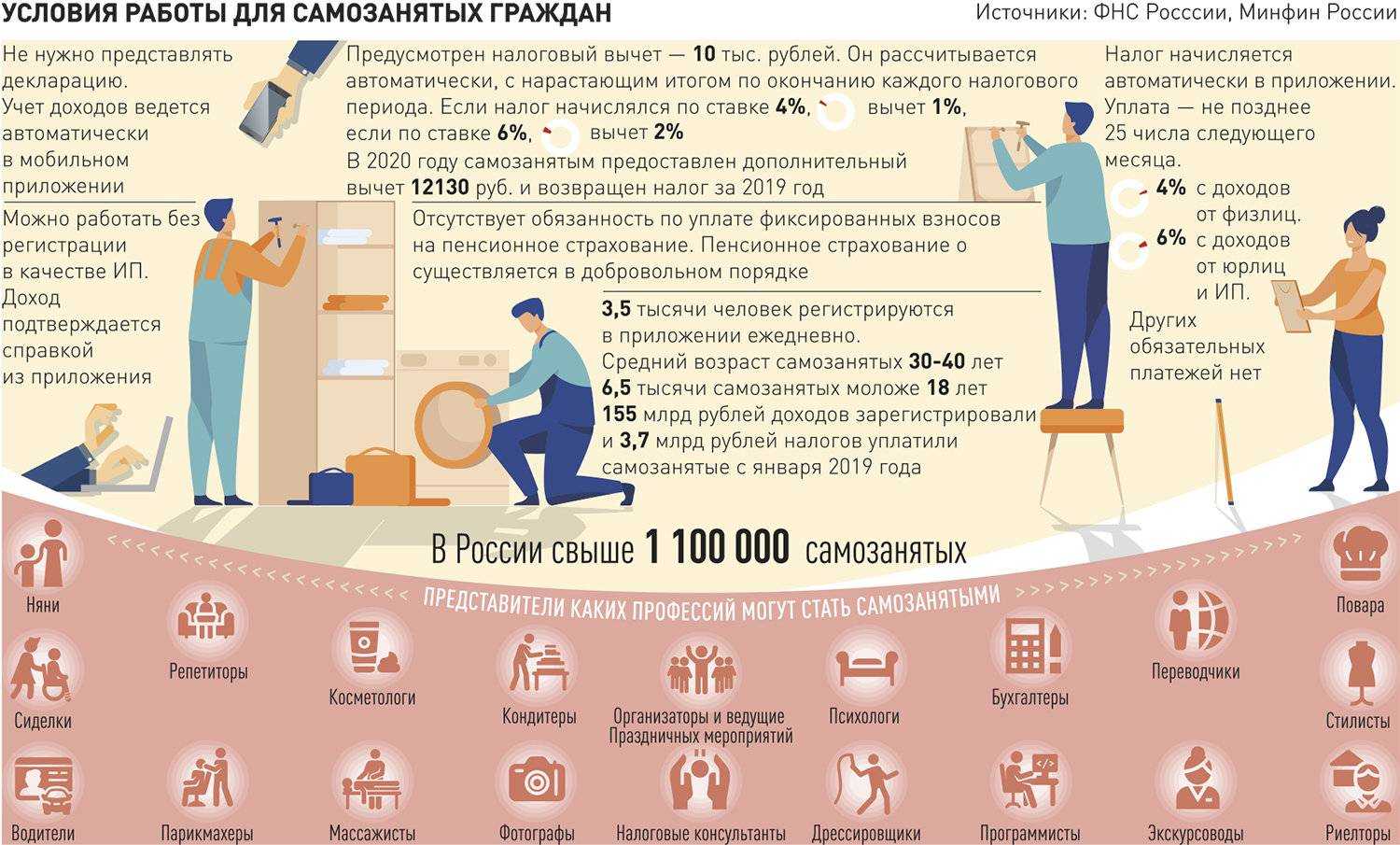

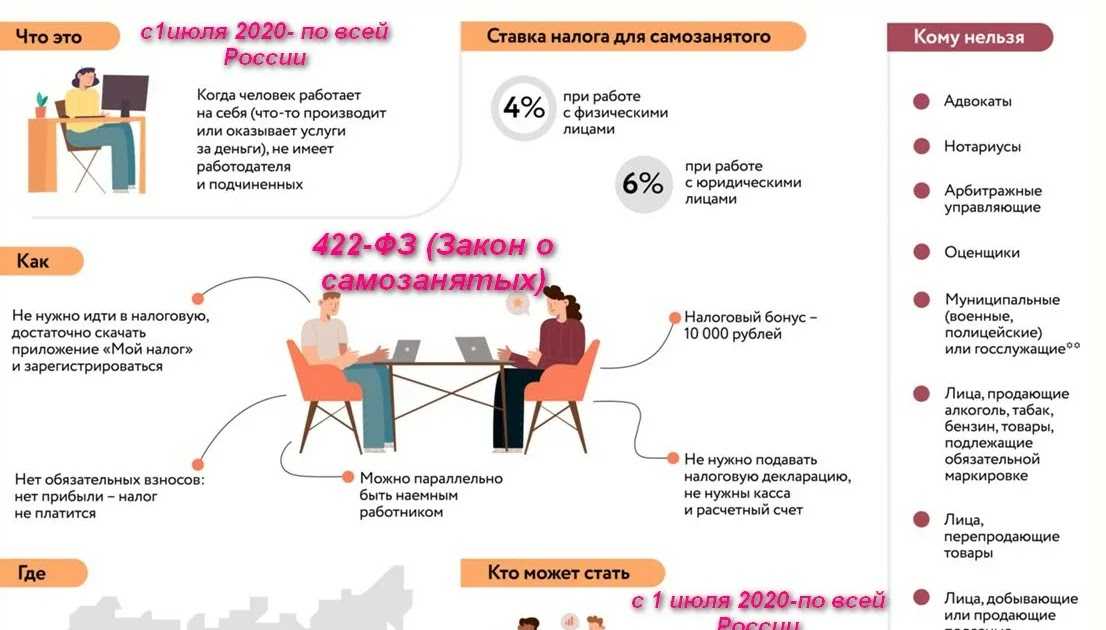

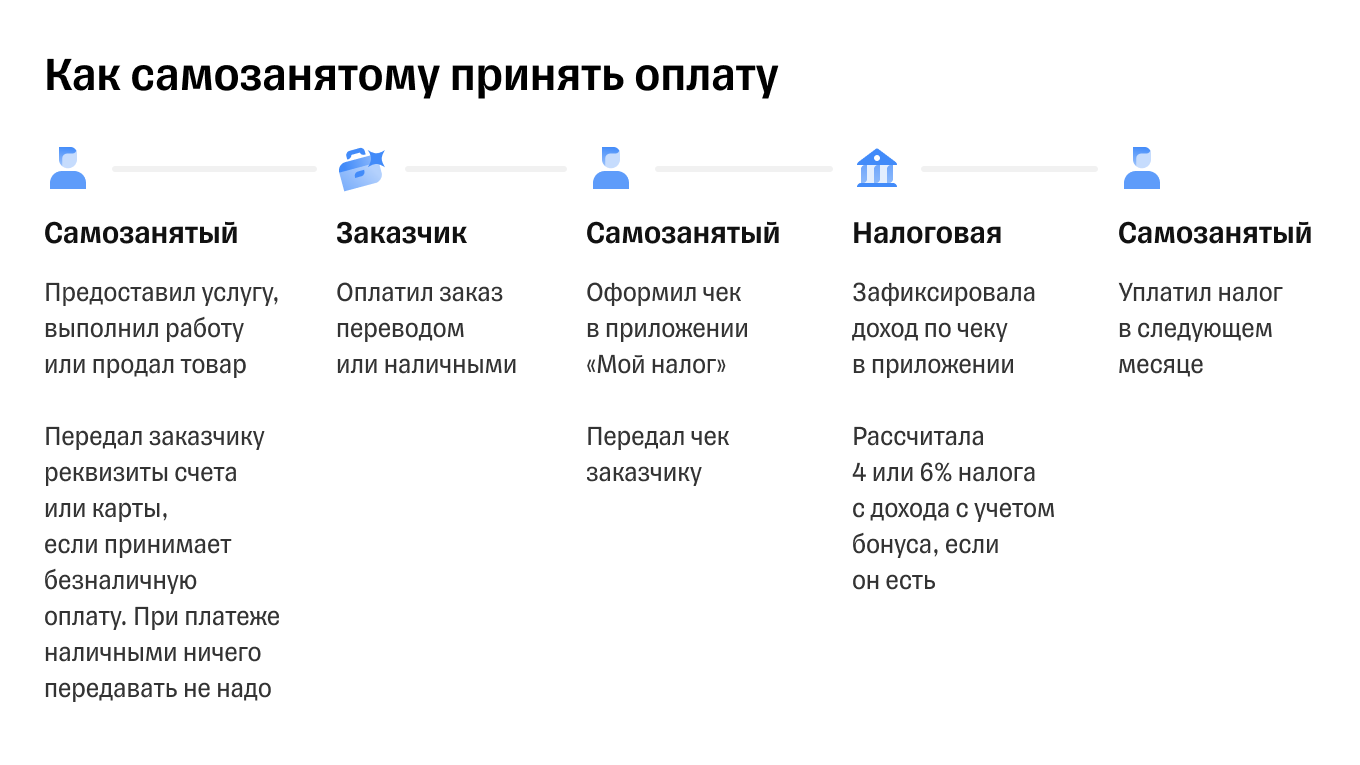

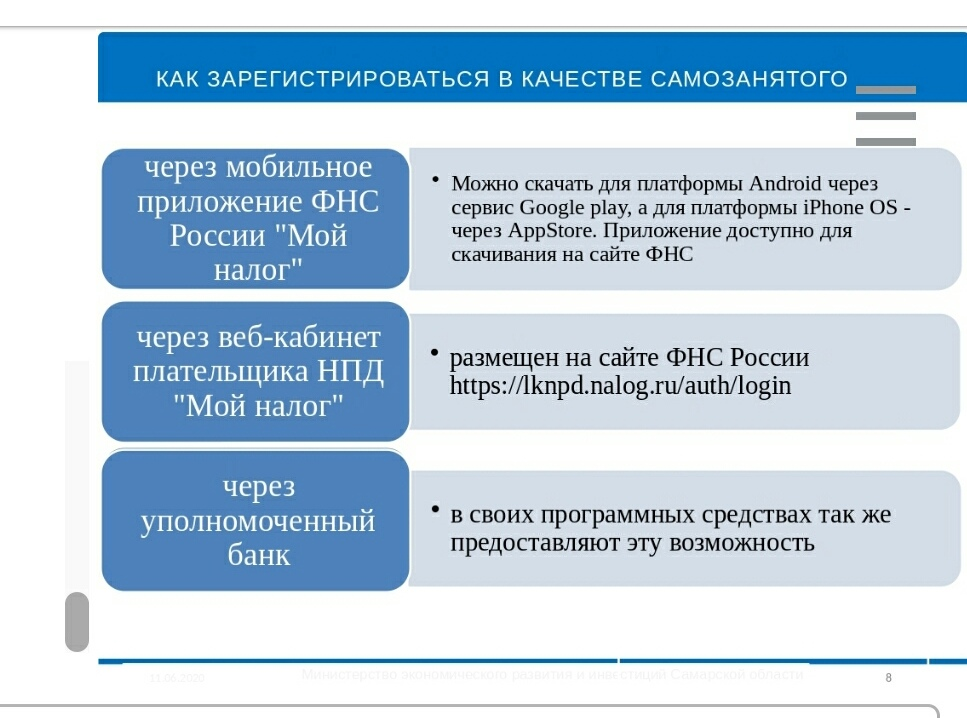

Кто такие самозанятые

Самозанятые — это граждане, которые зарегистрировались как плательщики налога на профессиональный доход (НПД). Это могут быть ИП без сотрудников и простые физлица.

Организации и ИП нанимают самозанятых на проектную работу, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. При работе с самозанятыми используют гражданско-правовой договор или договоры подряда и оказания услуг.

Так можно нанять бухгалтера, маркетолога или копирайтера, которым не обязательно работать в офисе. Их можно не оформлять в штат, не платить налоги, а их деятельность можно привязать к определённому результату. Бухгалтер будет отвечать за налоги и отчётность, маркетолог — за проведённые исследования или продвижение компании, а копирайтер — за контент. В любой момент можно отказаться от услуг самозанятого.

Работа с самозанятыми построена на их независимости — они не подчиняются внутреннему распорядку компании, не занимают должности и их не надо контролировать. Лишь в срок передают результат работы и получают за него вознаграждение.

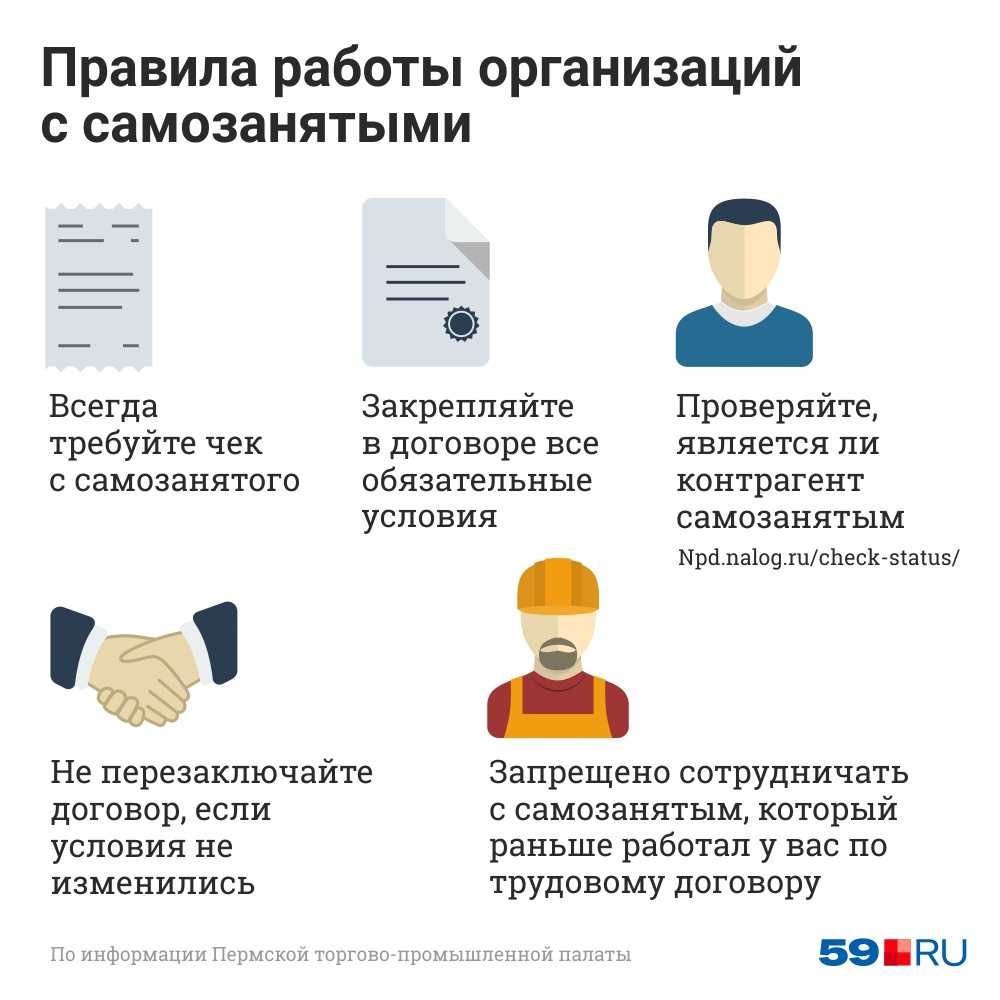

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

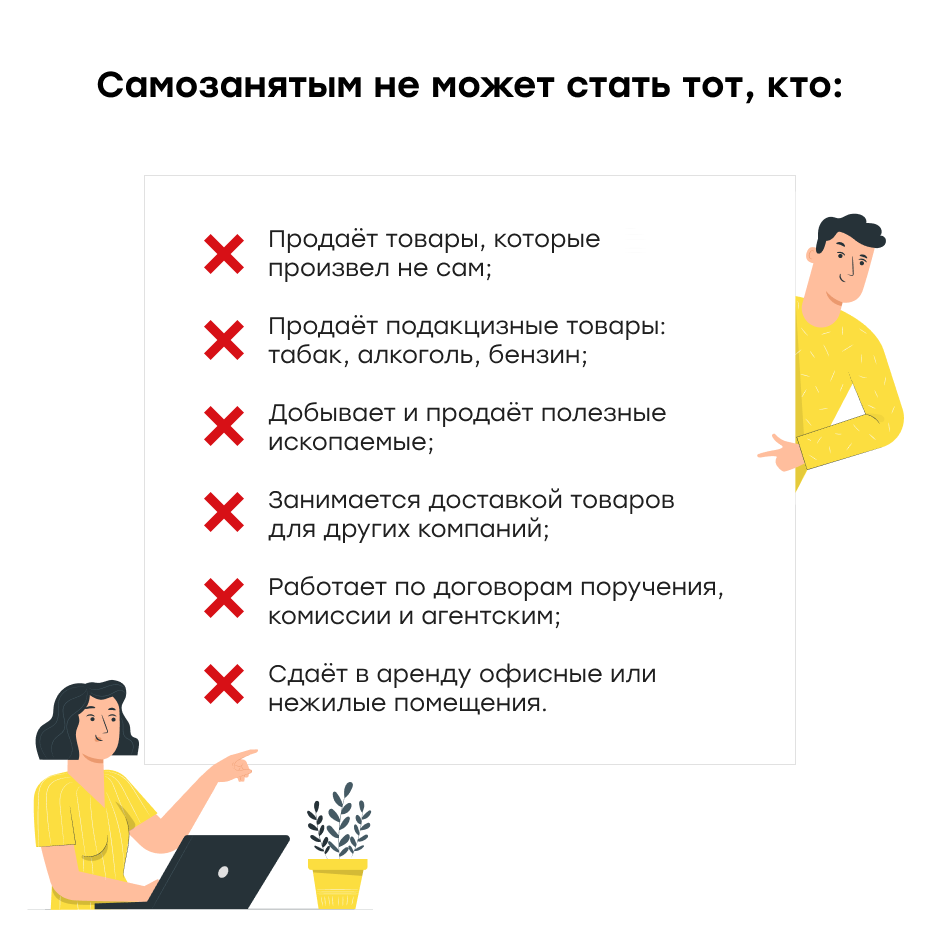

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

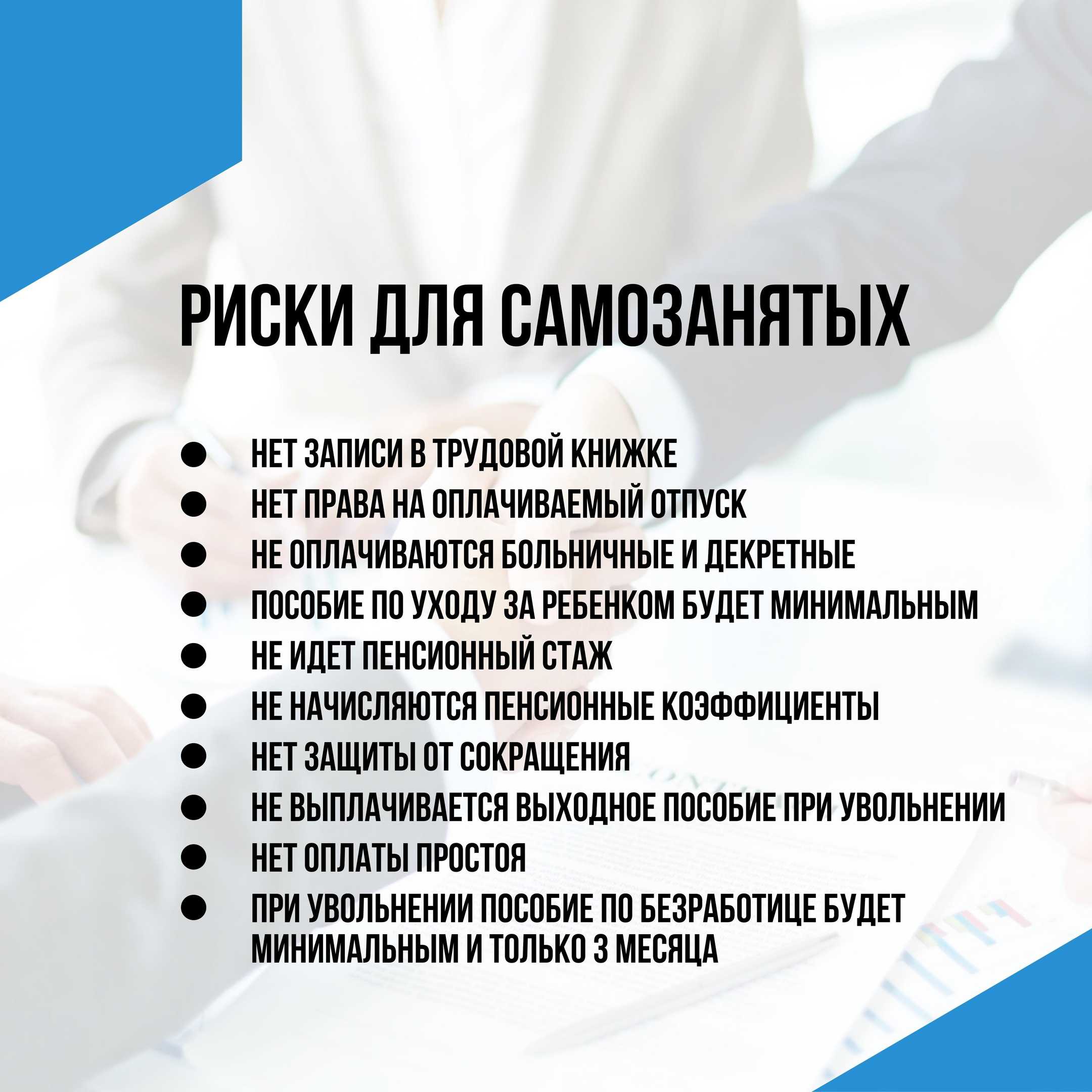

Пособие по безработице для самозанятого

Сейчас на законодательном уровне получение пособия по безработице для самозанятого никак не прописано.

Но есть судебная практика, которая показывает, что пособие по безработице самозанятому получать нельзя. Как и каждый предприниматель, самозанятый берёт на себя риски, в том числе риск простоя.

Пособие по безработице можно получить, только снявшись с учёта. В противном случае выплаченное пособие по безработице придётся вернуть.

То же самое будет, если зарегистрироваться как самозанятый во время получения пособия по безработице.

Размер пособия по безработице для самозанятого минимальный — 1 500 рублей.

Каким требованиям нужно соответствовать, чтобы стать самозанятым?

1. Вы должны вести деятельность в регионе, где проводится эксперимент. Это Москва, Московская и Калужская области, Республика Татарстан.

Место жительства при этом не имеет значения. То есть если вы живете в Иркутске, а ваши клиенты находятся в Татарстане, стать самозанятым можно. Но обратная ситуация права стать самозанятым не дает. Например, когда вы живете в Москве, а работаете с клиентами из регионов, на территории которых эксперимент не проводится. Стоит отметить, что в конце февраля глава ФНС Михаил Мишустин, выступая в Совете Федерации, сообщил, что новый налоговый режим осенью может быть введен и в других регионах, «если они этого захотят».

Если вы ведете деятельность в нескольких регионах, которые участвуют в эксперименте, то у вас есть право выбрать, где именно применять налоговый режим, например в Москве или Калужской области. Место деятельности можно менять, но не чаще одного раза в год.

2. Ваш доход должен составлять не более 2,4 млн руб. в год, то есть 200 тыс. руб. в месяц.

Если доход больше, придется подумать об иных способах уплаты налога – НДФЛ, упрощенная система налогообложения.

Многие банки практически одновременно подняли тариф на перечисление денежных средств на счета физических лиц (возврат займа, выплата дивидендов). Чем выше сумма перевода, тем выше тариф.

ЦБ РФ не вводит ограничение тарифов, в ряде банков он может достигать 15%. Теперь при выборе банка бизнесу необходимо руководствоваться не только тарифом за открытие счета, но и учитывать тарифы по другим операциям.

До 2016 года комиссия банка за перечисление денежных средств на счета физических лиц составляла небольшой процент (0,1 — 0,5%).Однако за последний год практика изменилась кардинальным образом. Ряд банков изменил процент от минимального (0,1%) до неподъемного (10%-15%, см. Приложение 1). При этом комиссия была увеличена в большинстве банков.

Какие операции подпадают под повышенную комиссию?

Банки взимают повышенную комиссию за все переводы физическим лицам, за исключением 1−2 случаев. Одним из «низкооблагаемых» переводов являются операции по зарплатным проектам. Однако существует ряд операций, прозрачность которых исключает сомнительный характер, но тем не менее они облагаются комиссией банка.

1. Выплата дивидендов акционерам, участникам компании.

Операция одновременно сопровождается уплатой налога, следовательно, «обналичивание» исключается. При этом складывается ситуация, когда уже уплатив 13% НДФЛ, придется дополнительно уплатить комиссию банка (как правило либо 1%, либо как общий процент для перевода физическим лицам).

2. Возврат займа акционеру, участнику компании.

В российской предпринимательской среде займ от собственника бизнеса является обычной практикой.

Возврат займа — прозрачный механизм, движение денежных средств происходит в соответствии с договором займа. Тем не менее, облагается повышенной комиссией.

Борьба с «обналичкой» / банковский доход

Банки объясняют, что подобные действия направлены против легализации доходов, полученных преступным путем, против финансирования терроризма и в целом посвящены соблюдению № 115-ФЗ.

Возникает вопрос: является ли увеличение комиссии наиболее рациональным методом борьбы с легализацией доходов? Способствует ли повышенная комиссия борьбе с незаконными финансовыми схемами или способствует увеличению дохода банка?

Взгляд суда: «в пользу банков»

По делу № А23−4459/2015 установлено, что Банк-ответчик по проводимой программе в области легализации доходов и предотвращению случаев проведения сомнительных операций клиентов ввел прогрессивную шкалу размера комиссии в графе «Платежи в пользу физического лица».

Арбитражный суд разъяснил, что одностороннее изменение банком условий тарифного плана законно и основано на условиях договора банковского счета. Другими словами, клиент самостоятельно соглашается с потенциальной возможностью изменения тарифа банком, тем более в отсутствие заявлений о несогласии с тарифами.

На справедливый довод о злоупотреблении банком правом суд ответил следующим образом: «Устанавливая размер комиссии за перевод денежных средств в пользу физических лиц в размере 0,9% — 15%, банк поставил себя в невыгодное положение при сравнении с другими банками, устанавливающими меньший размер комиссии за аналогичные операции, поскольку увеличил вероятность оттока клиентов в случае несогласия последних с измененными тарифами

».

Вывод

Отсутствие регулирования со стороны ЦБ РФ и произвольное увеличение размера тарифов принуждает бизнес к осознанному выбору обслуживающего банка. На наш взгляд, в настоящий момент необходимо ориентироваться не только на тариф за открытие и ведение счета, но и подробно анализировать другие тарифы.

Приложение 1. Сводная таблица банковских тарифов

|

Банк |

Комиссия за перевод со счета юр. лица/ИП на счет физического лица |

|

|

Газэнергобанк (сейчас) |

1) 3% — общее правило 2) 11% — в случае предоставления в течение 7 рабочих дней кредита юр. лицу, ИП — отправителю |

1) П. 4.2.2.2 Тарифа2) П. 4.2.2.1 Тарифа |

|

Газэнергобанк (ранее) |

15% — тариф «Дистанционный» (в настоящее время в списке тарифов банка отсутствует) |

С 1 января 2015 года ставка НДФЛ по дивидендам в пользу резидентов выросла с 9 до 13 процентов. Поэтому проблема переквалификации дивидендов, в другие доходы, облагающиеся этим налогом по ставке 13 процентов, при работе с резидентами отпала сама собой. В этом случае сэкономить на НДФЛ компании и так не удастся. Если же учредители резидентами России не являются, по-прежнему сохранена возможность заплатить налог с дивидендов по ставке 15 процентов вместо обычных 30 (п. 3 ст. 224 НК РФ).

Загрузка банковской выписки

Для загрузки банковских документов через сервис 1С:ДиректБанк в списке банковских выписок (раздел Банк и касса) следует нажать на кнопку Загрузить, при этом выводится форма аутентификации в системе 1С:ДиректБанк (рис. 7).

Рис. 7. Загрузка банковской выписки

После успешной авторизации в информационную базу загружаются документы вида Списание с расчетного счета, при этом возможны два варианта загрузки:

-

В выписке банка каждой выплате самозанятому соответствует один документ Списание с расчетного счета на сумму, указанную в реестре выплат самозанятым.

-

В выписке банка каждой выплате самозанятому соответствуют два документа Списание с расчетного счета. В одном документе указывается сумма из реестра выплат за вычетом налога на профессиональный доход. Во втором документе – сумма НПД, удержанного у самозанятого. Второй вариант возможен, если банк по соглашению с самозанятым выступает в качестве уполномоченного лица по уплате НПД (п. 4 ст. 11 Закона № 422-ФЗ).

Использование первого или второго варианта загрузки документов Списание с расчетного счета зависит от конкретного банка. Например, ООО «Бланк Банк» использует второй вариант. Предположим, по условиям Примера ИП Виноградов В.Н. при выплате вознаграждений самозанятым сотрудничает с ООО «Бланк Банк».

В реестре № 30 от 01.12.2022, сформированном документом Выплаты самозанятым, указаны выплаты для двух самозанятых (см. рис. 5). Иванову П.П. положено вознаграждение в сумме 300 руб., соответственно, банк удерживает налог в сумме 18 руб. (300 руб. х 6 %). С вознаграждения Федорова М.Я., составляющего 600 руб., банк удерживает налог в сумме 36 руб. (600 руб. х 6 %).

Предположим, что кроме выплат по реестру № 30 других операций в выписке банка от 01.12.2022 не отражено. В этом случае в учетную систему загружаются 4 документа Списание с расчетного счета на следующие суммы (рис. 8):

-

282 руб. (300 руб. — 18 руб.) – вознаграждение в пользу Иванова П.П.;

-

18 руб. – НПД, исчисленный с вознаграждения в пользу Иванова П.П.;

-

564 руб. (600 руб. — 36 руб.) – вознаграждение в пользу Федорова М.Я.;

-

36 руб. – НПД, исчисленный с вознаграждения в пользу Федорова М.Я.

Рис. 8. Загруженная банковская выписка

При проведении всех документов Списание с расчетного счета от 01.12.2022 формируются бухгалтерские проводки:

Дебет 76.16 Кредит 51

— на общую сумму услуг, оказанных самозанятыми (900 руб.).

Кроме того, вводятся записи в регистр накопления Задолженность самозанятых по реестру с видом движения Расход.

Документы для учёта расходов

В соответствии с письмом ФНС № АБ-4-20/17902@ от 30.10.2020, чтобы учесть расходы по самозанятым для юридических лиц требуются дополнительные документы, подтверждающие сам факт сотрудничества. Это может быть:

Договор. С самозанятыми заключается договор гражданско-правового характера. Также допускается вариант в виде оферты и устная форма (для немедленных сделок на сумму не более 10 000 руб.). Главное требование для первого случая – в нём не должно быть каких-либо формулировок и признаков, намекающих на трудовые отношения. Например, обязательств посещать офис, указания фиксированных сумм вознаграждения, выплачиваемых в «зарплатные» дни компании, графика работы, предоставления рабочего инвентаря и расходных материалов, штрафов за нарушение дисциплины и прочих пунктов, указанных в ст. 57 ТК РФ и Постановлении Пленума ВС РФ от 29.05.2018 № 15.В договоре следует обозначить, что исполнитель имеет статус плательщика НПД. А также установить для него обязательства предоставлять чек по каждой выплате и незамедлительно уведомлять о снятии с учёта в качестве плательщика НПД. Также стоит добавить пункты об ответственности за невыполнение этих требований.

Акт выполненных работ (оказанных услуг). Документ выступает приложением к договору и дополнительно подтверждает факт выполнения работ, их точную дату или период. ФНС РФ рекомендует его заключать особенно в случае внесения 100% предоплаты.

Что будет, если не платить налог с доходов самозанятого?

По закону налоговая инспекция вправе проверить доходы самозанятого, доначислить неуплаченные налоги и выписать штраф. Он составит 20% от суммы, которую вы должны были уплатить, но скрыли от налоговой. Штраф может вырасти до 100%, если вы снова уклонитесь от уплаты налогов в течение полугода с последнего нарушения.

На практике ситуация не так однозначна. Сами по себе инспекторы не видят никакие поступления на карты физических лиц и предпринимателей. Чтобы изучить доходы самозанятого, они обязаны проводить налоговую проверку. Но есть одна проблема: чтобы проверить самозанятого, инспектор должен запросить разрешение у центрального аппарата ФНС.

Важно: без веских причин и подозрений на сокрытие крупных доходов межрайонные инспекции это точно не сделают. Но не платить налоги всё равно плохо: кто знает, вдруг через месяц ФНС разрешит проверять всех самозанятых без разбора

С самозанятыми ИП ситуация другая. Налоговая вправе самостоятельно проводить камеральные и выездные проверки предпринимателей, поэтому шанс получить штраф за уклонение от уплаты налогов становится выше.

В каких случаях самозанятым могут потребоваться помощники?

Ситуаций, когда самозанятым могут потребоваться помощники, может быть много. Например, самозанятый специализируется на разработке сайтов. Он полностью отвечает за внутреннюю часть и у него отлично получается выполнять свое дело. Однако, чтобы сайт хорошо выглядел, нужно привлекать к работе веб-дизайнера, который специализируется на внешней/видимой части проекта.

Поэтому, если самозанятый программист хочет и дальше предлагать свои услуги по разработке сайтов, ему придется, либо самому подтянуть свои навыки по графическому оформлению, либо нанять с помощью договора подряда веб-дизайнера на выполнение части работ по проекту.

Проверка самозанятого

Согласно ч. 2 ст. 4 Закона № 422-ФЗ налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде НПД.

В силу ч. 19 ст. 5 Закона № 422-ФЗ лицо считается утратившим право на применение спецрежима со дня возникновения оснований, препятствующих его применению в соответствии с ч. 2 ст. 4 указанного закона.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на применение спецрежима в виде НПД с даты такого превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налогообложения не меняется.

Необходимость переоформления ранее заключенного договора между хозяйствующими субъектами отсутствует, если это не влечет изменений существенных условий договора.

Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Кроме того, в целях подтверждения постановки на учет в качестве плательщика НПД, а также информирования о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве плательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Отметим, что названные справки формирует самозанятый. Сделать это он может на дату осуществления расчетов и представить организации, чтобы бухгалтер мог убедиться в отсутствии необходимости при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

Что такое банковский счет типа “С”?

С учетом введенных Россией ограничений в отношений иностранных контрагентов из недружественных стран государственными органами РФ по некоторым сделкам установлены требования по перечислению денежных средств резидентами РФ в счет исполнения по сделкам указанным иностранным контрагентам на специальный банковский счет — счет типа “С”. Например, при покупке резидентом РФ недвижимости у нерезидента, связанного с государствами, совершающими недружественные действия, денежные средства в счет оплаты по сделке, должны быть зачислены на счет типа «С» (согласно Решению подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций от 17.03.2022 года).

Режим банковского счета типа “С” установлен Решением Совета директоров ЦБ РФ от 18.03.2022 года. Согласно указанному Решению с банковского счета типа «С» могут списываться денежные средства только в целях осуществления:

- уплаты налогов, пошлин, сборов и других обязательных платежей, подлежащих уплате в соответствии с бюджетным законодательством Российской Федерации

- переводов на покупку облигаций федерального займа, размещаемых Минфином России на аукционах

- переводов на расчетные счета нерезидентов в валюте Российской Федерации, предусмотренных разрешением

- переводов при осуществлении иных операций, предусмотренных разрешением

- переводов на банковские счета типа «С»

- переводов на брокерские счета типа «С» и специальные брокерские счета типа «С», торговые банковские счета типа «С», клиринговые банковские счета типа «С»

- уплаты комиссий уполномоченному банку, осуществляющему обслуживание по счету, брокеру, открывшему специальный брокерский счет типа «С», депозитарию, осуществляющему ведение счета депо типа «С», и иных комиссий, связанных с совершением сделок с ценными бумагами, зачисляемыми на счета депо типа «С»

- переводов в пользу резидента при уплате неустойки (штрафа, пени) по операциям (сделкам), перечисленным в Указе Президента РФ № 95

- возврата ошибочно зачисленных на банковский счет типа «С» денежных средств

Как составить договор с самозанятым бухгалтером

Правильный документооборот при работе с бухгалтером — плательщиком НПД поможет избежать споров с налоговыми органами. Сделки оформляются следующими документами:

- договор возмездного оказания услуг;

- справка налогоплательщика НПД;

- чек на каждую выплату, сформированный из приложения самозанятого;

- акт выполненных работ.

С самозанятым бухгалтером договор возмездного оказания услуг составляется по правилам главы 39 ч. 2 ГК РФ и содержит обычные для этого соглашения условия, такие, как предмет договора, права и обязанности сторон, цена и порядок расчетов и др., как и в нашем примере.

Нажмите на картинку, чтобы увеличить ее.

Дополнительно необходимо включить формулировки и условия, связанные со статусом самозанятого и особенностями работы с ним. Во-первых, статус налогоплательщика НПД необходимо подтвердить, для этого необходимо запросить у будущего исполнителя справку по форме, утвержденной Письмом ФНС России от 05.06.2019 № СД-4-3/10848. Она формируется через приложение для плательщиков НПД. А в ГПД включить условие об обязательном информировании заказчика о потере права на использование налога на профессиональный доход.

Это случается, например, если доходы самозанятого в текущем году превысят 2,4 млн руб., и тогда у заказчика возникнет обязанность по исчислению и уплате НДФЛ и страховых взносов.

ВАЖНО!

Перед каждой выплатой самозанятому проверяйте его статус через сайт, здесь необходимо ввести ИНН и дату, на которую интересует статус.

Во-вторых, необходимо закрепить обязанность исполнителя выдавать чек после оплаты услуг заказчиком и штраф за нарушение этого условия. Чек позволит учесть в расходах затраты на услуги (ч. 8 ст. 15 Закона № 422-ФЗ о самозанятых).

В-третьих, хорошим примером договора самозанятым на первичные бухгалтерские услуги или другие будет тот, который не содержит признаков трудового. В таблице даны для сравнения формулировки условий соглашений, заключенных с бухгалтером-работником и бухгалтером-самозанятым.

|

Условия |

Формулировка в трудовом договоре |

Формулировка договора оказания услуг |

|---|---|---|

|

Стороны |

Работодатель и Работник |

Заказчик и Исполнитель |

|

Наименование Не стоит упоминать название должности в наименовании ГПД (неправильными являются образцы «договора с надомным бухгалтером», примеры «договоров с самозанятыми главными бухгалтерами» и т.п.) |

Трудовой договор с бухгалтером |

Договор возмездного оказания услуг (оказания бухгалтерских услуг) |

|

Предмет На трудовой характер отношений указывает включение большого количества работ (схожесть с должностными обязанностями), постоянство выполняемой работы: укажите в ГПД конкретные задачи для выполнения, хорошо, если это разовые работы или повторяющиеся раз от разу. |

«Работодатель обязуется предоставить Работнику работу в должности бухгалтера в соответствии со штатным расписанием. Работа является для работника работой по совместительству». |

«Исполнитель обязуется оказать следующие услуги: произвести исчисление и перечисление налогов и сборов в бюджет за 3-й квартал 20… года» |

|

Срок работ Бессрочные договоры больше характерны для трудовых отношений, заключать с самозанятым его опасно, хотя это и не запрещено законодательно |

«Настоящий Трудовой договор заключен на неопределенный срок» |

Срок оказания услуг: с 1 октября по 30 октября 20.. года» |

|

Оплата труда Не устанавливайте для самозанятого регулярную оплату, вознаграждение выплачивается по окончании оказания услуг, избегайте указания конкретных чисел, совпадающих с днями зарплаты в организации |

«За исполнение должностных обязанностей Работнику устанавливается оклад в размере 50 000 рублей в месяц». |

«Цена настоящего договора составляет 50 000 рублей». «Оплата производится в течение пяти дней с момента подписания акта приема-передачи оказанных услуг». |

Также в ГПД с самозанятым бухгалтером не стоит упоминать режим рабочего времени, время отпуска, условия выплаты больничных, подчинение любым локальным кадровым документам организации (правилам внутреннего распорядка, журналам учета прибытия на работу и др.). Не обеспечивайте исполнителя рабочим местом. Подробно обстоятельства, которые свидетельствуют о подмене трудовых отношений с привлечением физического лица, уплачивающего налог на профессиональный доход, описывает в своем Письме ФНС России от 15.04.2022 № ЕА-4-15/4674.

Начать бизнес по производству

Вы можете продавать товары собственного производства и оказывать услуги физическим и юридическим лица. Самозанятый это идеальное решение для начала производственного бизнеса.

Примеры:

У вас есть работа и вам нужна подработка. Вы можете оформиться как самозанятый, приобрести лазерный станок и начать производить изделия в свободном графике и поставлять их в маркетплейсы типа Wildberries, OZON.

Стоимость организации производства составляет от 150-400 тыс. руб. Срок окупаемости будут определятся затраченным вами временем на производство и вашим талантом продавца. Если создавать продукцию в месяц на 100 тыс. руб с маржинальностью не менее 40%, то период возврата инвестиций составит от 4 до 10 месяцев. Отличным решением будет организация деятельности в “гараже”, тогда аренда не будет значительной статьей расходов.

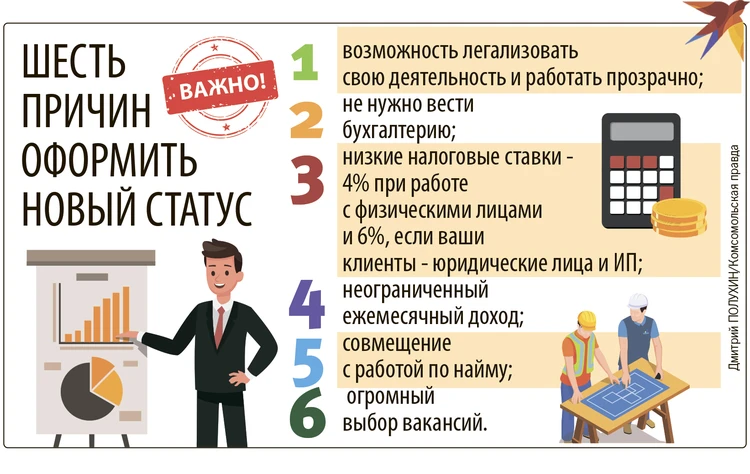

Кто такие самозанятые?

Самозанятым считается тот специалист, который работает сам на себя. Например, молодые мамы в декрете, которые делают украшения, фрилансеры, выполняющие заказы на Интернет-биржах, мастера маникюра и так далее.

Но не все так просто. В первую очередь, это специальный налоговый режим. Однако не стоит волноваться. Его цель — легализовать «домашний бизнес», вывести его из тени, дать возможность подобным предприятия развиваться, а мастерам не опасаться штрафов за незаконную деятельность.

Есть и другие плюсы:

- Простая регистрация. Никаких очередей, талонов, стопок документов, заявлений и потерянного времени. Все легко сделать удаленно.

- Не нужно вести бухгалтерию, нет обязательной отчетности и деклараций. Требуется только сформировать электронный чек, отдать или отправить его покупателю.

- Сниженные ставки налогов. Они рассчитываются автоматически в специальных приложениях.

- Нет кассовых аппаратов.

- Получаете больше заказчиков. Многие юридические лица предпочитают работать именно с самозанятыми. Для них такой выбор уменьшает налоговую нагрузку. И дополнительный бонус — больше доверия к исполнителю.

- Засчитывается профессиональный стаж работы, если вносите пенсионные отчисления.

- Государство поддерживает малый бизнес. Позже расскажем подробнее.

При перечислении дивидендов физлицу от юрлица кто платит комиссию банка

Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2022 году производится по нормам, установленным статьей 284 НК РФ. Ставка налога на дивиденды в 2022 году для организаций Российская организация 13 процентов Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты.

нулевая Иностранная организация 15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- передаточные акты и др.

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор купли-продажи или мены;

- договор об учреждении;

Налог на прибыль с дивидендов в 2022 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД).

В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ. Таким образом, налог с дивидендов юридического лица 2022 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена. Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды.

Срок уплаты налога – не позднее дня, следующего за днем выплаты (статья 287 НК РФ).