Основания возникновения трудовых правоотношений

Трудовые отношения между работодателем и работником возникают на основании трудового договора.

В случаях и порядке, которые установлены трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или уставом (положением) организации, трудовые отношения возникают на основании трудового договора, в частности, в результате (ст. 16 ТК РФ):

- избрания на должность;

- назначения на должность;

- судебного решения о заключении трудового договора;

- признания отношений, связанных с использованием личного труда и возникших на основании гражданско-правового договора, трудовыми отношениями.

Кроме того, трудовые правоотношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома/по поручению работодателя (его уполномоченного на это представителя) в случае, когда трудовой договор с работником не был надлежащим образом оформлен.

Что такое официальное оформление по ТК РФ?

- Это значит, что между работодателем и работником будет заключен трудовой договор.

- Права работника будут защищены Трудовым кодексом (сокращенно ТК РФ).

- Сотрудник будет иметь право на оплачиваемый отпуск и больничные.

- Будет копиться страховой стаж, необходимый для получения пенсии в будущем.

-

Работодатель будет обязан сделать запись в трудовой книжке.

Оформление на работу по ТК РФ обеспечивает серьезную защиту прав сотрудника. К трудовому договору предъявляется множество требований, за нарушение которых работодатель может понести ответственность. Поэтому официальное оформление на работу – это предпочтительный вариант.

Но у него есть нюансы. Бывают трудовые договора срочные и бессрочные. Давайте разберемся, в чем между ними разница.

Каким образом могут быть оформлены отношения между сотрудником и его работодателем?

С юридической точки зрения, трудовые отношения представляют собой постоянное взаимодействие между работодателем и его подчиненным на основе выполнения последним профессиональных обязательств за соответствующее денежное вознаграждение. Главным документальным основанием для возникновения данных отношений всегда является трудовой договор, который заключается между сторонами в официальном порядке, в обязательной письменной форме. Если говорить об основных способах оформления трудовых отношений между нанимателем и его работником, к таковым можно отнести следующие:

- Оформление сторонами трудового договора. Данный вариант можно назвать наиболее распространенным. Более того, можно сказать, что именно он является оптимальным и максимально грамотным с юридической точки зрения. Дело в том, что в содержание трудового договора вносятся абсолютно все важные сведения о будущей профессиональной деятельности гражданина в стенах данного учреждения. К основной информации, которая всегда должна содержаться в заключенном соглашении, можно отнести следующие сведения: размер заработной платы, наименование должности, на которую принимается подчиненный, установленный для него график работы, основные обязанности и полномочия и т.д. В случае наличия у служащего каких-либо льгот или дополнительных привилегий – все они также должны быть зафиксированы в трудовом договоре.

Сам факт наличия действующего между сторонами договора автоматически означает, что работодатель и сотрудник обладают максимальной защитой собственных прав в области трудовых отношений. В случае появления каких-либо нарушений, например, со стороны начальника, работник всегда сможет отстоять собственные интересы, обратившись в уполномоченную инстанцию. В подобной ситуации договор будет являться главным документом, подтверждающим факт наличия между сторонами официальных профессиональных отношений. - Подписание сторонами договора гражданско-правового характера. Данный вариант оформления трудовых отношений не является таким распространенным, как первый, однако и его можно встретить в современной практике.

Договор гражданско-правового характера обладает некоторыми важными особенностями и нюансами. В частности, его законодательное регулирование осуществляется не Трудовым Кодексом РФ, а гражданскими нормами. Это означает, что фактически у сотрудника не будет иметься необходимой юридической защиты его трудовым правам.

Существующая практика показывает, что огромное количество работодателей буквально вынуждают своих сотрудников подписывать не стандартное трудовое соглашение, а договор гражданско-правового характера. Такое желание руководителей вполне объяснимо, ведь гражданский договор практически не содержит в себе никаких сведений относительно важнейших обязательств работодателей. Следовательно, фактически руководитель сможет нарушать установленные трудовые нормы, нарушать важные права служащего и т.д. Сотруднику же, в свою очередь, будет очень сложно предъявить своему начальнику официальные претензии. Именно поэтому действующие нормы запрещают современным руководителям заключать договоры гражданско-правового характера с сотрудниками при отсутствии веских оснований для данных действий. Если же это произошло, работник всегда сможет обратиться в Трудовую инспекцию, в судебное учреждение либо в иные инстанции, с предъявлением туда официальных претензий в адрес начальства.

С чего все начинается

Трудовые отношения возникают между работником и работодателем на основании договора, а способствуют этому следующие обстоятельства:

- Выбор на определенную должность в компании.

- Назначение по результатам конкурса.

- Утверждение в должности.

- При постановлении суда.

- По решению руководства допустить к работе.

Как уже упоминалось, все взаимоотношения вновь поступившего сотрудника и начальника оформляются трудовым договором, который в свою очередь должен обязательно содержать описание условий предоставляемой работы и оплаты за нее, а также порядок начислений за переработанные часы и другие особенности вызванные конкретными условиями работы.

Оформлять договор можно:

- на оговоренный срок, но не более 5 лет;

- на неопределенное время.

В случаях, когда в документе нет определения касательно срока его действия, он автоматически является оформленным на неопределенное время. Естественно подобные сделки с будущими сотрудниками оформляются в письменном виде, и имеет силу с момента подписания документа обеими сторонами или с фактического начала выполнения рабочих обязанностей. Процесс приема работников на работу происходит после подачи их лично составленных и подписанных заявлений.

Что будет являться доказательством наличия трудовых отношений? Разъяснения Верховного Суда РФ

В п. 18 Постановления Пленума Верховного Суда РФ от 29.05.2018 N 15 «О применении судами законодательства, регулирующего труд работников, работающих у работодателей — физических лиц и у работодателей — субъектов малого предпринимательства, которые отнесены к микропредприятиям» содержатся следующие разъяснения:

При разрешении вопроса, имелись ли между сторонами трудовые отношения, суд в силу статей 55, и 60 ГПК РФ вправе принимать любые средства доказывания, предусмотренные процессуальным законодательством.

К таким доказательствам, в частности, могут быть отнесены:

1) письменные доказательства, например:

- оформленный пропуск на территорию работодателя;

- журнал регистрации прихода-ухода работников на работу;

- документы кадровой деятельности работодателя: графики работы (сменности), графики отпусков, документы о направлении работника в командировку, о возложении на работника обязанностей по обеспечению пожарной безопасности, договор о полной материальной ответственности работника;

- расчетные листы о начислении заработной платы, ведомости выдачи денежных средств, сведения о перечислении денежных средств на банковскую карту работника;

- документы хозяйственной деятельности работодателя: заполняемые или подписываемые работником товарные накладные, счета-фактуры, копии кассовых книг о полученной выручке, путевые листы, заявки на перевозку груза, акты о выполненных работах, журнал посетителей, переписка сторон спора, в том числе по электронной почте;

- документы по охране труда, как то: журнал регистрации и проведения инструктажа на рабочем месте, удостоверения о проверке знаний требований охраны труда, направление работника на медицинский осмотр, акт медицинского осмотра работника, карта специальной оценки условий труда);

2) свидетельские показания

3) аудио- и видеозаписи и другие.

Кому может устанавливаться испытательный срок?

Испытательный срок является существенным условием договора, но не обязательным (ст. 70 ТК РФ). Может устанавливаться на срок до 3 месяцев, для руководителей и главных бухгалтеров – до 6 месяцев.

Испытательный срок не может быть установлен для лиц:

- Не достигших 18 лет.

- Беременных женщин.

- Людей, избранных по конкурсу.

- Занимающих выборные должности.

- При переводе работника по согласованию между руководителями.

-

Для окончивших учебные заведения и впервые принимаемых на работу по полученной специальности.

Рекомендуем

Как фрилансеру-ИП работать с физлицами без кассы?

Новые законы требуют от ИП выбивать чеки, если оплата на счет поступает от физического лица. Заводить кассу – дорогое удовольствие, однако …

Где в России самые дешевые квартиры? 5 городов с невероятно низкими ценами на жилье

Многие люди мечтают обзавестись собственным жильем. Сколько должна стоить неплохая 3-комантаная квартира в кирпичном доме? На ум приходят дикие …

Признание отношений трудовыми и обязание работодателя заключить трудовой договор

Трудовой кодекс РФ содержит нормы права, направленные на пресечение нарушения трудовых прав.

В статьях 16, 19.1 ТК РФ предусмотрена возможность обязания работодателя заключить трудовой договор, признания отношений, связанных с использованием личного труда и возникших на основании гражданско-правового договора, трудовыми отношениями.

Согласно статье 19.1 ТК РФ признание отношений, возникших на основании гражданско-правового договора, трудовыми отношениями может осуществляться как на основании предписания государственного инспектора труда об устранении нарушения, так и на основании решения суда.

Таким образом, признание отношений трудовыми осуществляется лицом, являющимся заказчиком по договору гражданско-правового характера, или судом.

В первом случае такое признание осуществляется лицом, являющимся заказчиком по договору гражданско-правового характера, когда имеется не обжалованное в суд предписание государственного инспектора труда о нарушении ст. 15 ТК РФ, запрещающей заключать гражданско-правовой договор, фактически регулирующий трудовые отношения между работником и работодателем. Механизм признания отношений, регулируемых гражданско-правовым договором, трудовыми предполагает наличие письменного заявления физического лица, являющегося исполнителем по данному договору, о признании соответствующих отношений трудовыми в соответствии с предписаниями государственного инспектора труда.

Чем чревата работа без трудового договора? Основные риски

- Работодатель может не выплатить зарплату.

- Период работы без договора не включается в страховой стаж, необходимый для исчисления выплат и льгот.

- Не оплачивается больничный, выплаты в связи с материнством.

- Могут не предоставляться очередные оплачиваемые отпуска.

- Могут не соблюдаться режимы труда и отдыха работников, возможны неоплачиваемые переработки.

- При получении травм, связанных с выполнением должностных обязанностей, нет гарантий выплат.

- Работник не имеет гарантий при увольнении или сокращении, которые есть при официальном оформлении.

-

Могут не соблюдаться сроки выплаты заработной платы.

Принципы бухгалтерского учёта[править]

Бухгалтерский учёт формируется на принципах (исходных, базовых положений):

Принцип автономности (имущественной обособленности), который предполагает, что то или иное предприятие существует как единое самостоятельное юридическое лицо; его имущество строго обособлено от имущества его совладельцев, работников и других организаций. Данные учёта представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемые предприятием в процессе его функционирования. Элементы учёта, не оказывающие влияния на хозяйственные процессы, должны быть изъяты из системы учёта как излишние. В бухгалтерском учёте и балансе отражается только имущество, которое признаётся собственностью именно этого конкретного предприятия.

Принцип действующего предприятия (непрерывной деятельности), который предполагает, что предприятие нормально функционирует и сохраняет свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнёрами в установленном порядке. Этот принцип обусловливает необходимостью увязки активов предприятия с его будущей прибылью, которая может быть получена при помощи этих активов

Ведение бухгалтерского учета начинается с момента государственной регистрации предприятия и прекращается при его ликвидации.

Принцип осмотрительности (достоверности), которая предполагает, что есть информация, получаемая в результате ведения бухгалтерского учета, не должна содержать существенные ошибки и искажения, предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов

Пренебрежение указанным принципом приведёт к тому, что финансовая отчётность перестанет быть нейтральной и, следовательно, утрачивает надёжность.

Принцип преемственности (принцип последовательности (постоянства)), который предполагает, что принятые предприятием методы ведения бухгалтерского учета будут применяться последовательно из года в год. В случае необходимых внесений существенных изменений в ведении учёта, проводятся изменения в прошлых периодах так, что данные изменения существовали всегда.

Принцип начислений (принцип временной определенности), который предполагает, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

-

- принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата.

- принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Расходы (доходы), относящиеся к соответствующим доходам (расходам), признанные в другом отчётном периоде, учитываются отдельно.

-

- 6. Принцип объективности, который предполагает, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, если подтверждаются наличием оправдательных документов, на основании которых и ведётся бухгалтерский учёт.

- 7. Принцип периодичности, который предполагает регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал, месяц. Принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

- 8. Принцип денежного измерения (стоимостной оценки), который предполагает, что есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны. Регистрируются только те факты хозяйственной деятельности, которым можно дать стоимостную оценку, в денежном измерении.

- 9. Принцип двойной записи, который учитывает двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, то есть одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта.

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

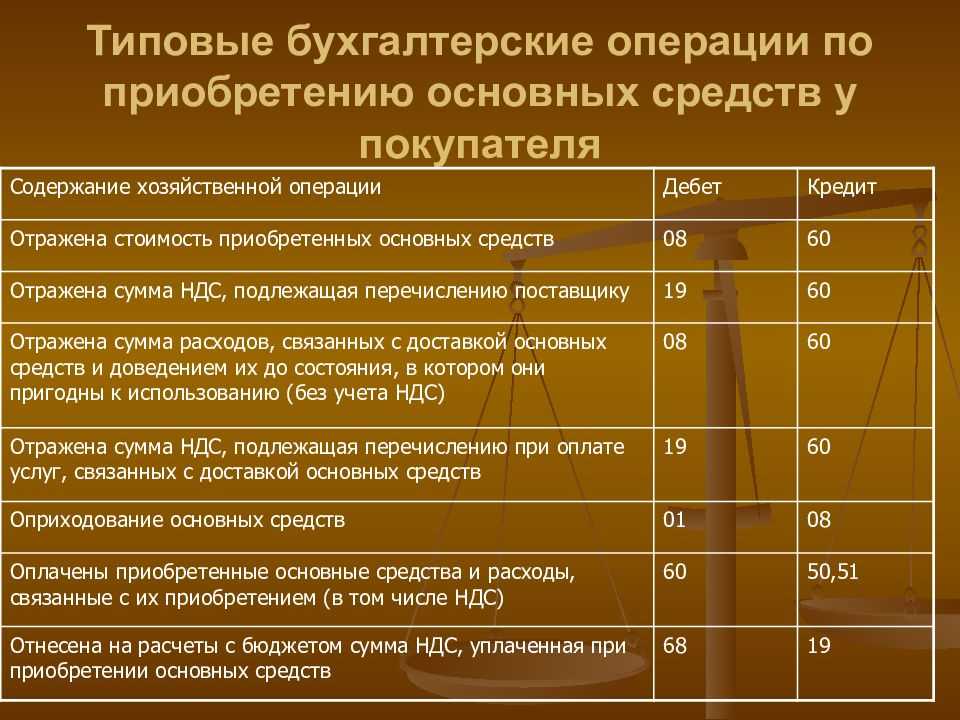

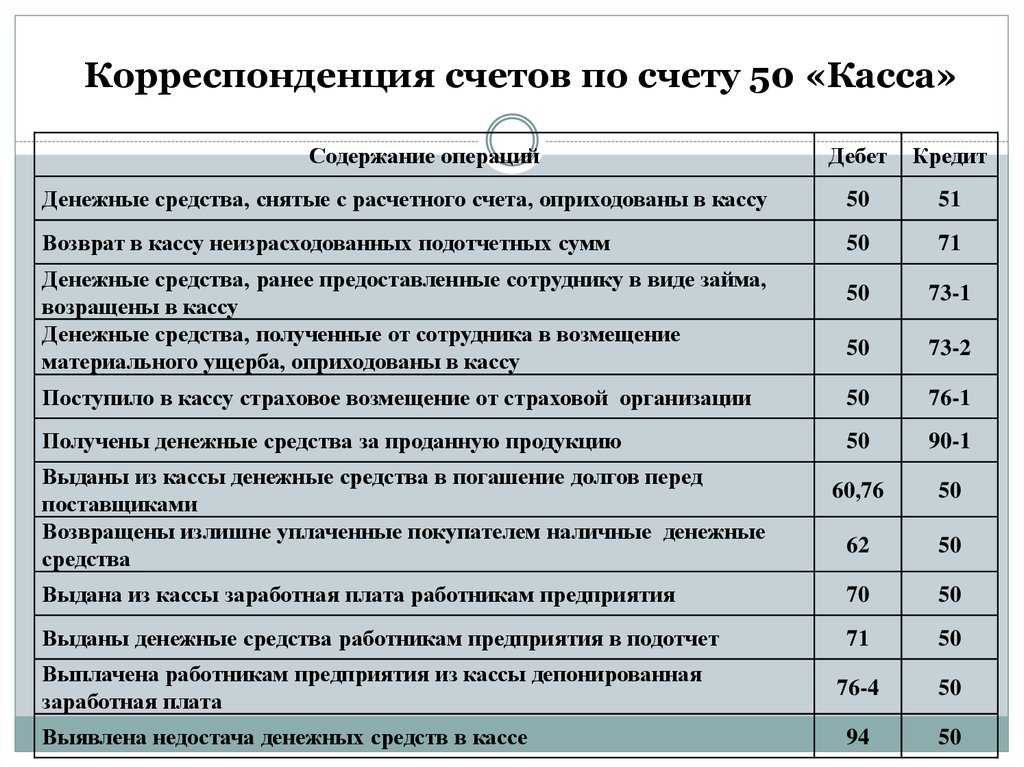

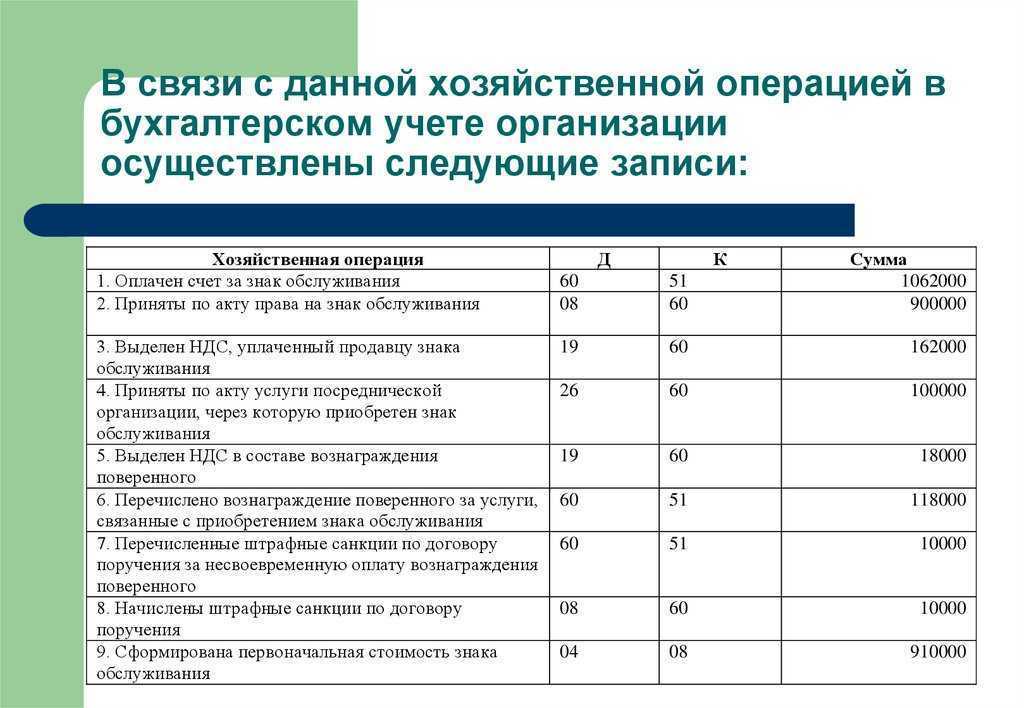

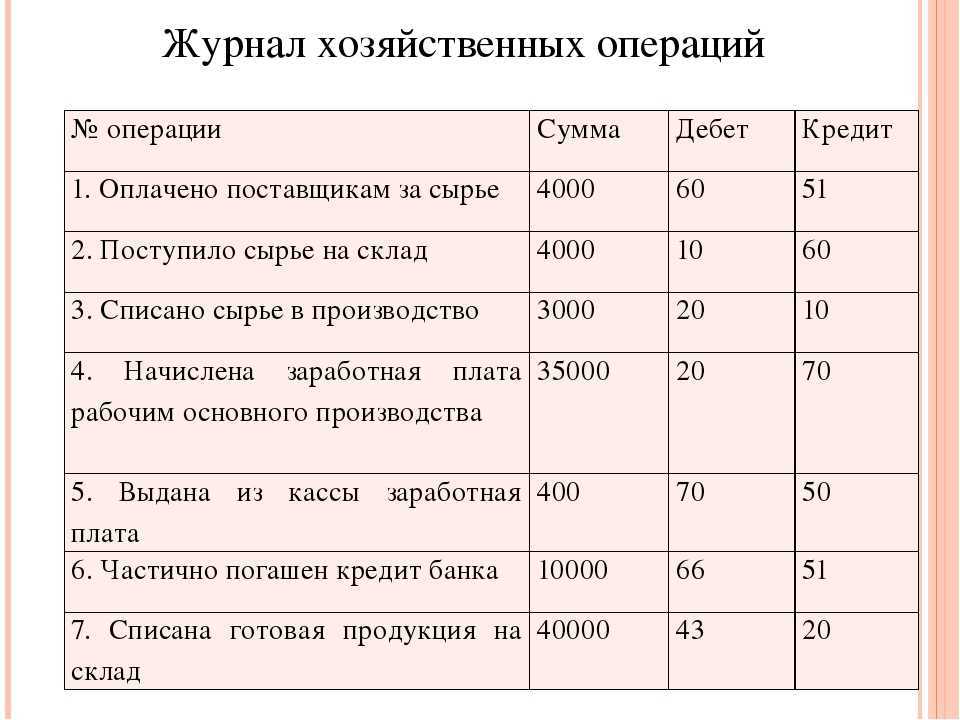

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим .

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим .

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим .

Важность гражданского договора для фрилансеров

Для фрилансеров взаимодействие с работодателями всегда требует оформления договорных отношений. В отличие от трудовых отношений, где сотрудники заключают трудовой договор с работодателем, фрилансеры часто работают на условиях гражданского договора.

Заключение гражданского договора между фрилансерами и работодателями имеет ряд преимуществ. Во-первых, гражданский договор позволяет сторонам самостоятельно определить условия сотрудничества, что обеспечивает гибкость и адаптацию к конкретным требованиям и потребностям каждой стороны.

Во-вторых, гражданский договор обеспечивает фрилансерам больше гарантий и защиты, чем при работе по трудовому договору. В нормативных актах, регулирующих трудовые отношения, отсутствуют четкие и подробные требования к оформлению и заключению трудовых договоров с фрилансерами. В то же время, гражданский кодекс содержит положения, которые регулируют гражданско-правовые отношения между сторонами договора.

При оформлении гражданского договора фрилансеры могут самостоятельно определить условия и гарантии, например, оплату за оказанные услуги, сроки выполнения работ, ответственность за несоблюдение условий договора и т.д. Кроме того, фрилансеры могут заключать договоры с несколькими работодателями одновременно, что позволяет им расширить свои возможности и заработок.

Однако, следует помнить, что гражданский договор не подходит для всех видов деятельности. Например, для работников, имеющих детей или заботящихся о родителях, гражданский договор может быть невозможен, так как не предусматривает социальные гарантии, такие как отпуск, страхование и прочие.

Примером гражданского договора, который подлежит заключению фрилансерами и работодателями, может быть договор об аутсорсе или договор оказания услуг. В таких договорах фрилансеры обязуются выполнить определенные работы или оказать определенные услуги, а работодатели обязуются оплатить эти работы или услуги.

При заключении гражданского договора фрилансеры должны обратить внимание на условия и гарантии, предусмотренные в договоре. Гражданский договор должен содержать положения о правовых гарантиях, ответственности сторон, сроках выполнения работ или оказания услуг, а также условиях оплаты

Таким образом, гражданский договор играет важную роль в оформлении трудовых отношений между фрилансерами и работодателями. Он обеспечивает гибкость и адаптацию к требованиям каждой стороны, а также предоставляет больше гарантий и защиты фрилансерам, чем трудовые договоры

При заключении гражданского договора важно учесть все правовые и нормативные требования, чтобы обеспечить взаимную защиту и справедливость между сторонами

Ключевые принципы взаимных отношений работника и работодателя

Трудовые отношения между работником и работодателем в РФ основаны на взаимопонимании и взаимной выгоде. Данные отношения начинаются с момента возникновения трудового договора и распространяются на все виды труда в организации.

Признаками данных отношений являются следующие:

- Трудовое право, как основание правоотношений между работником и работодателем, зафиксировано в Трудовом кодексе РФ;

- Правовые нормы, которые регулируют трудовые отношения, основанные на взаимной свободе, равенстве и достойных условиях труда;

- Трудовое правоотношение возникает на основании трудового договора, который представляет собой соглашение между работником и работодателем;

- Правоотношения могут иметь неединоличный характер, то есть в случае необходимости работник или работодатель может выступать через представителей;

- Трудовые отношения регулируются как правилами трудового права, так и нормативными актами, принятыми в соответствующих областях;

- Трудовые права и обязанности работника и работодателя результате трудового договора и законодательством РФ;

- Специфика трудовых отношений наемного работника заключается в том, что работник исполняет свои трудовые обязанности в подчиненном его работодателя порядке;

- Порядок возникновения и окончания трудовых отношений регламентируется трудовым договором и законодательством РФ;

- Трудовые отношения могут быть как формальными, оформленными в письменном виде, так и неоформленными, в случае выполнения работника трудовых обязанностей по устному соглашению;

- Правом работника является право на оплату труда, отпуск, отпускные, свободу ассоциаций и другие возможности, предоставленные законодательством;

- Работодатель также имеет определенные права, связанные с установлением правил и порядка трудового процесса, вознаграждением и возможностью принятия мер дисциплинарного воздействия.

Правовые нормы, относящиеся к трудовым правоотношениям, защищают интересы работника и работодателя, предоставляя им определенные права и обязанности. Соблюдение ключевых принципов взаимного понимания и взаимной выгоды помогает создать благоприятные условия для работы и содействует развитию организации.

Основы бухучета для новичков

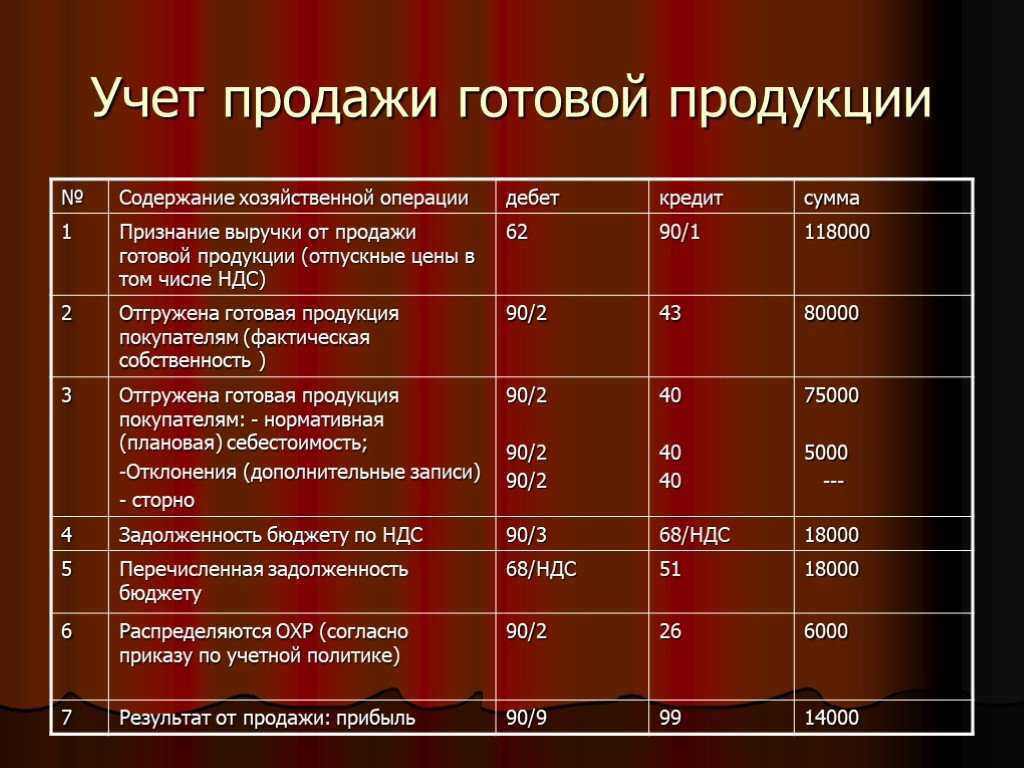

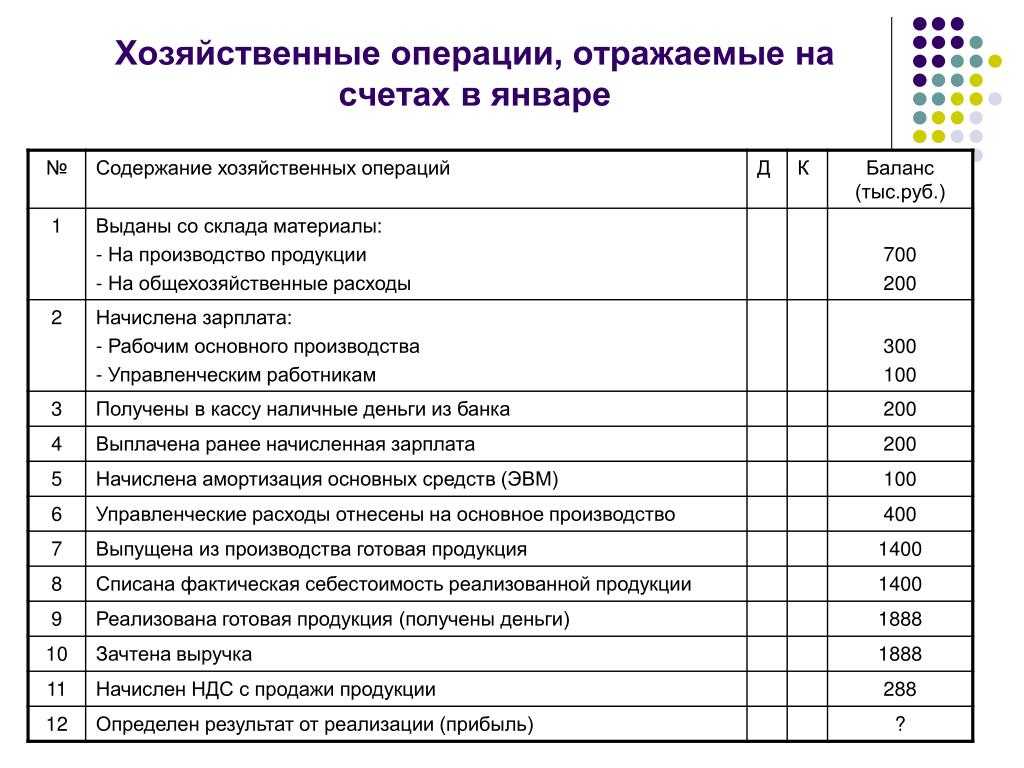

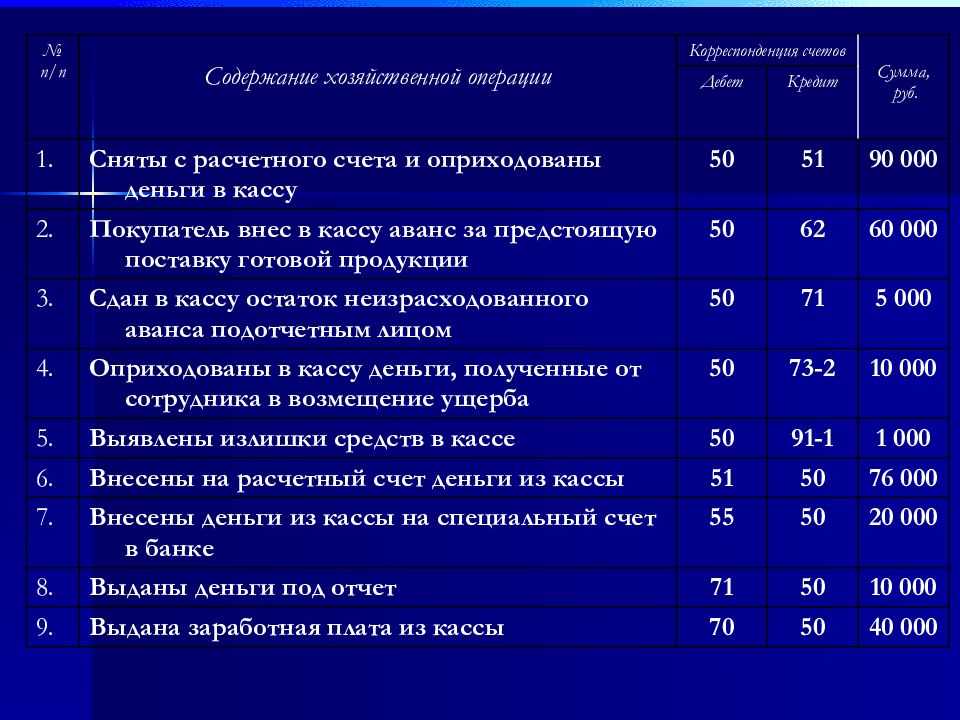

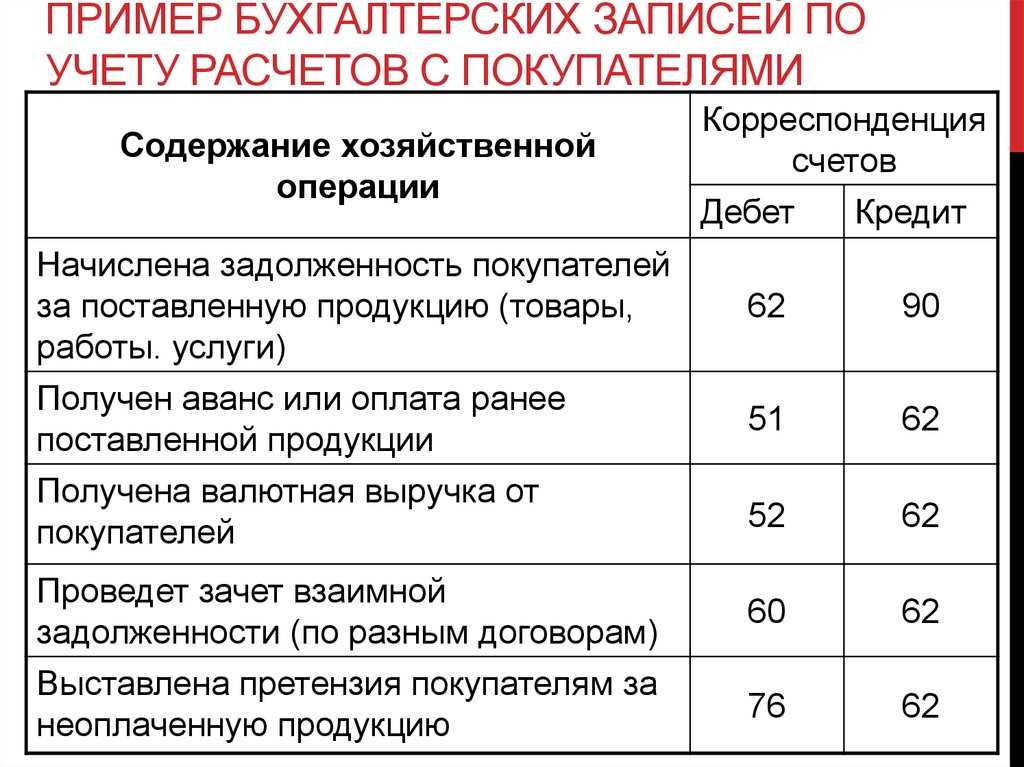

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

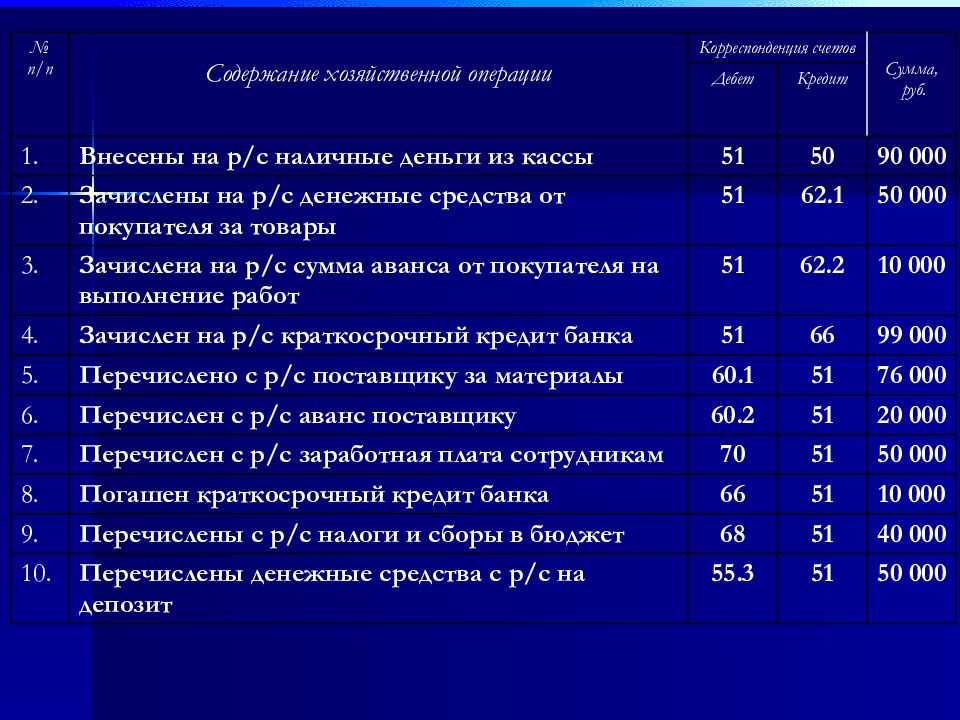

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Признаки трудовых отношений

К признакам трудовых правоотношений можно отнести следующее:

исполнение конкретной трудовой функции по должности согласно штатному расписанию;

личный характер выполнения работ. То есть по трудовому договору работник должен выполнять свои трудовые обязанности самостоятельно, а по ГПД возможно привлечение третьих лиц;

установление рабочего времени. Работник трудится в определенное время согласно трудовому договору и правилам внутреннего трудового распорядка, а исполнитель по ГПД этим правилам подчиняться не должен;

установление заработной платы

При этом важно помнить, что зарплата работника за месяц, полностью отработавшего за этот период норму рабочего времени и выполнившего трудовые обязанности, не может быть ниже федерального МРОТ (ст. 133 ТК РФ), а зарплату работодатель обязан выплачивать работнику два раза в месяц (ст

136 ТК РФ);

ведение учета рабочего времени. Так, работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником (ст. 91 ТК РФ), а вот учет времени, потраченного исполнителем по ГПД на выполнение работ/оказание услуг не ведется.

обеспечение работодателем условий труда;

предоставление работодателем гарантий и компенсаций, установленных трудовым законодательством. Исполнителю по ГПД такие гарантии/компенсации не положены.

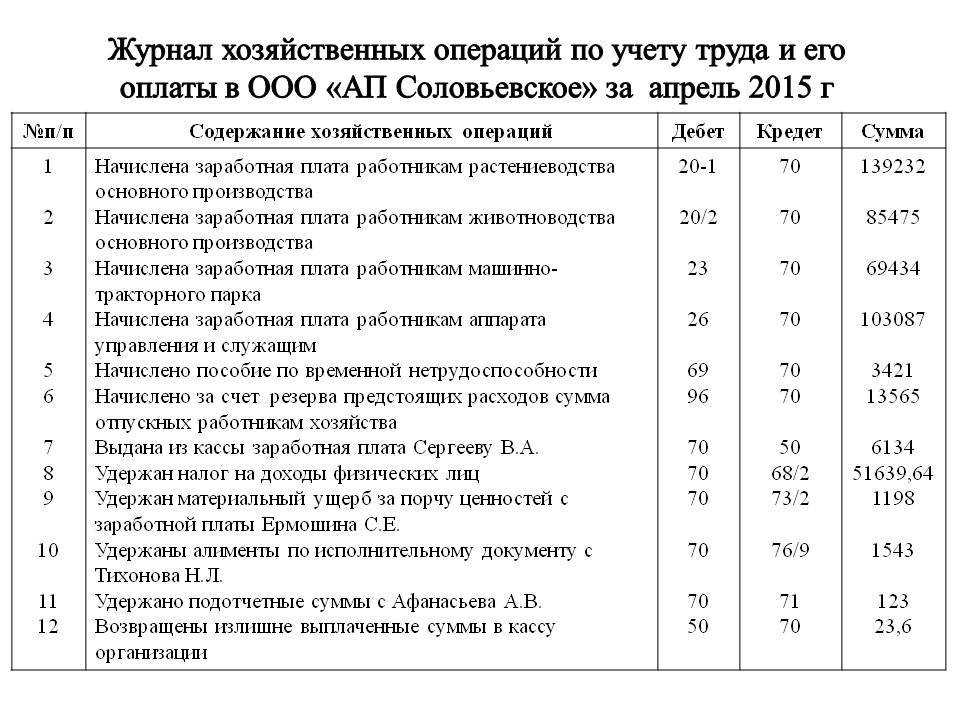

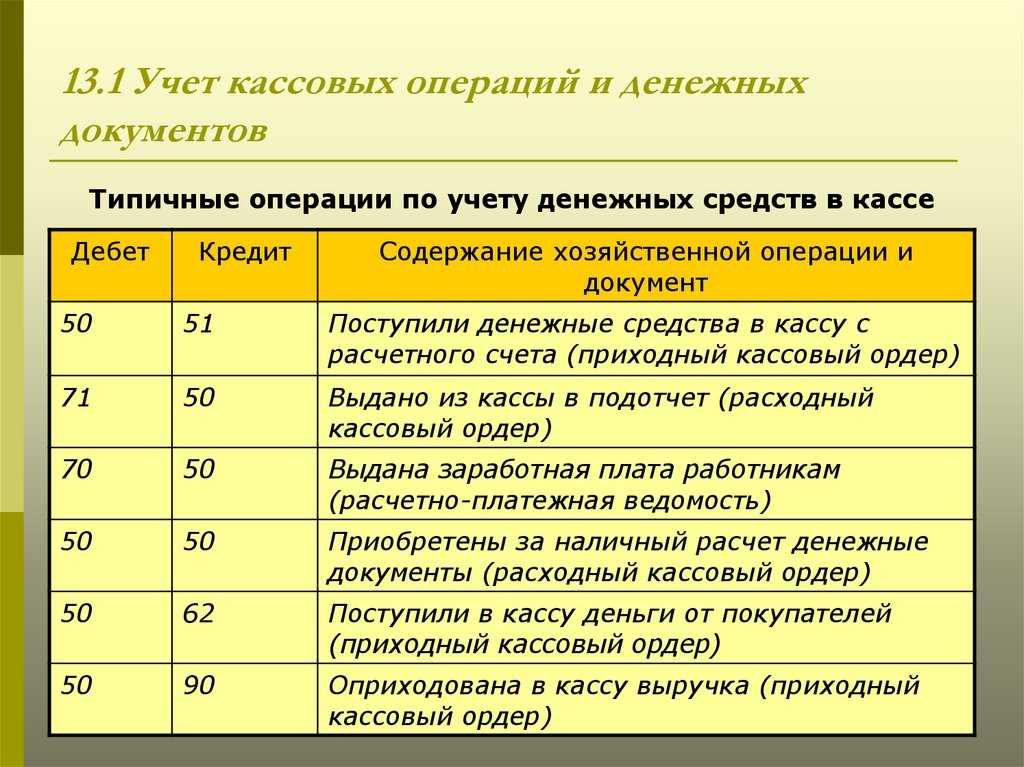

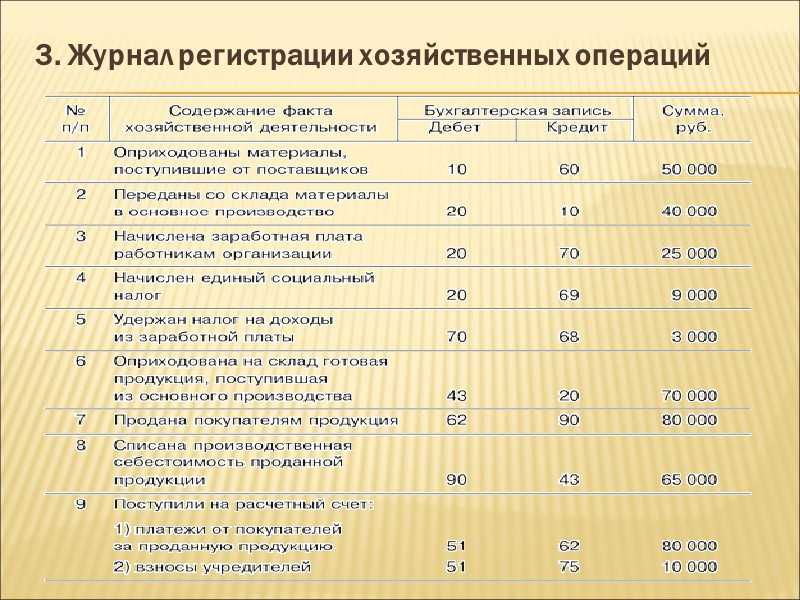

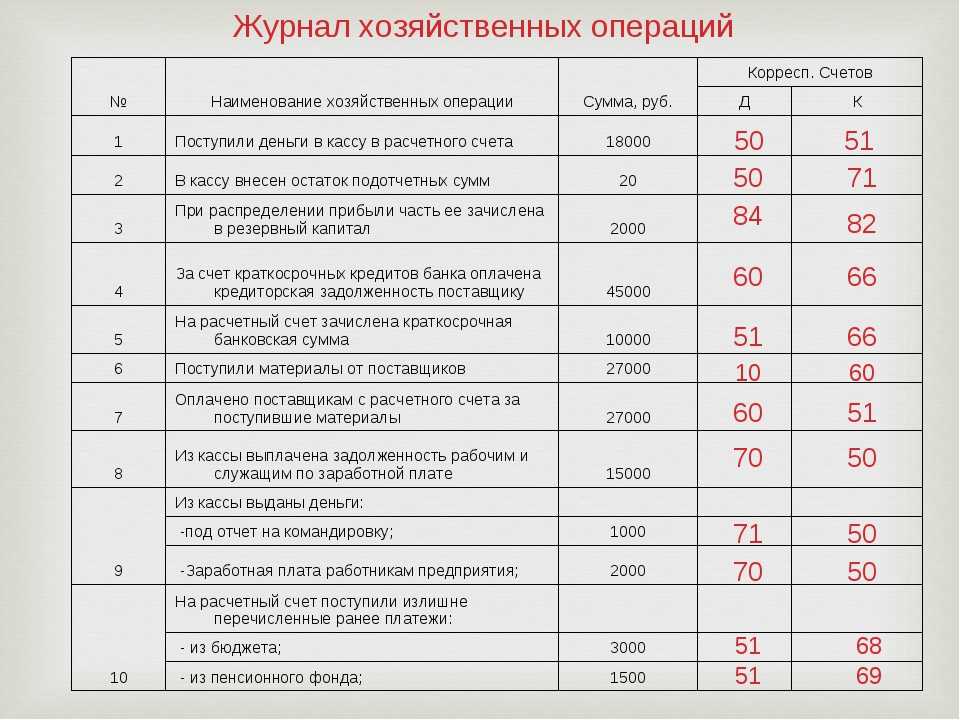

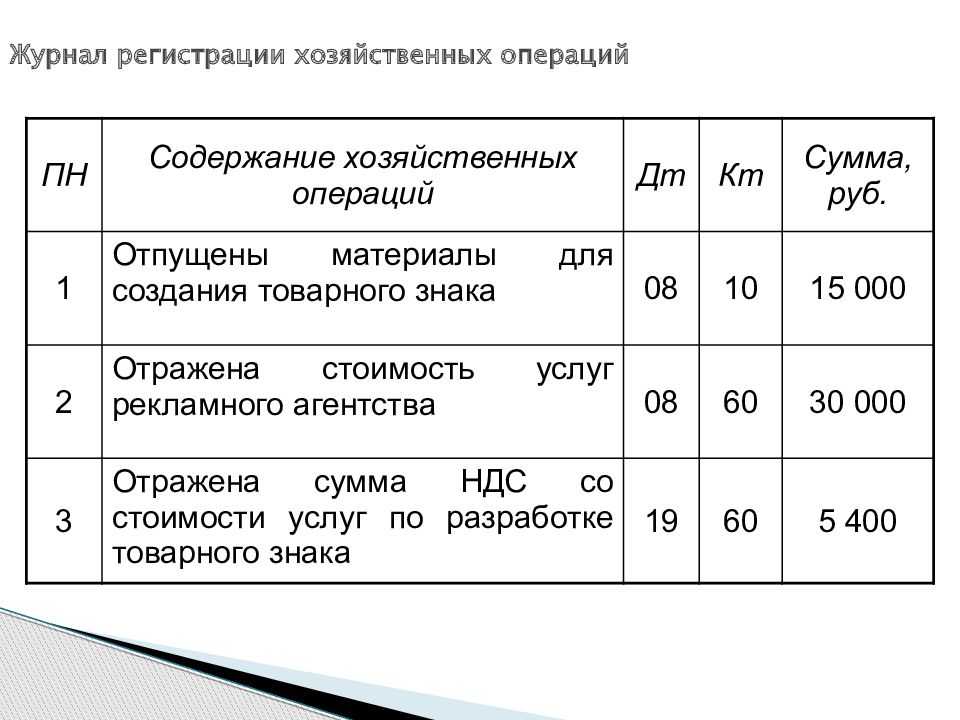

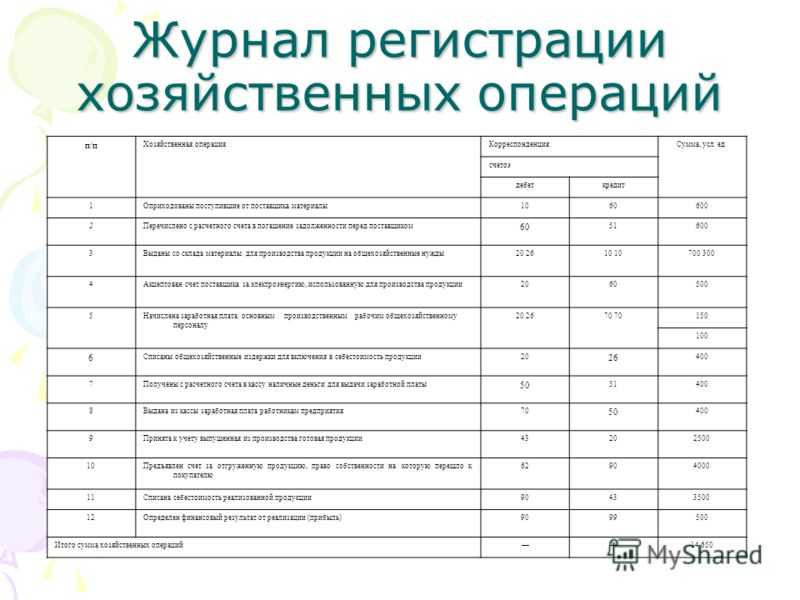

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

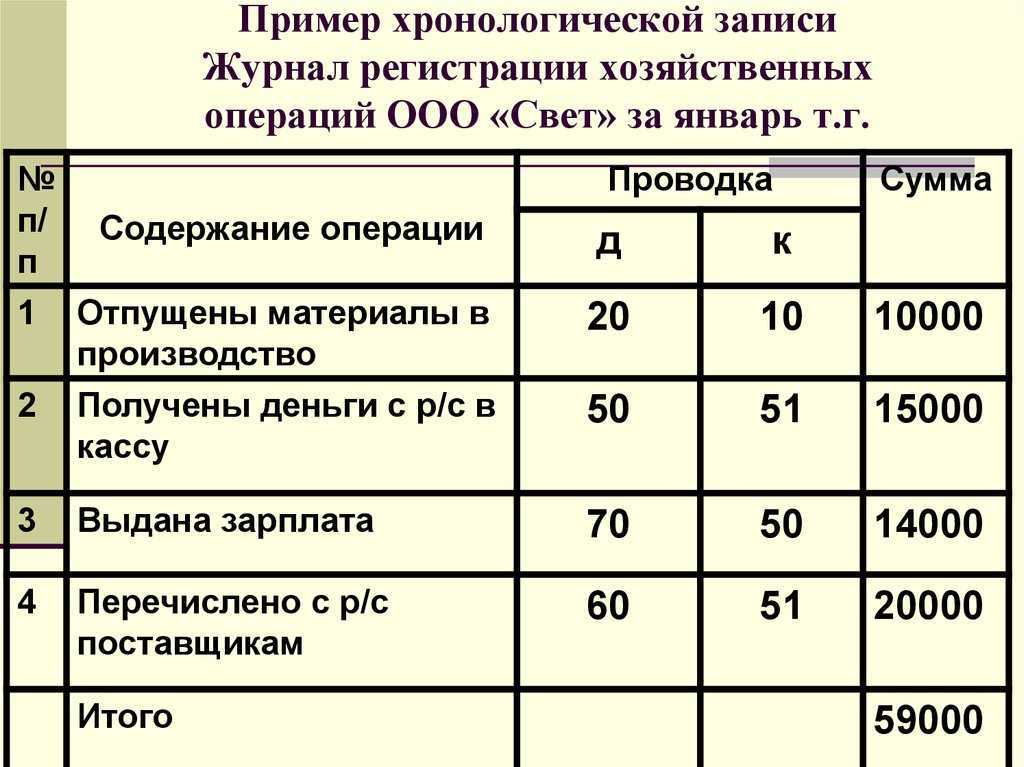

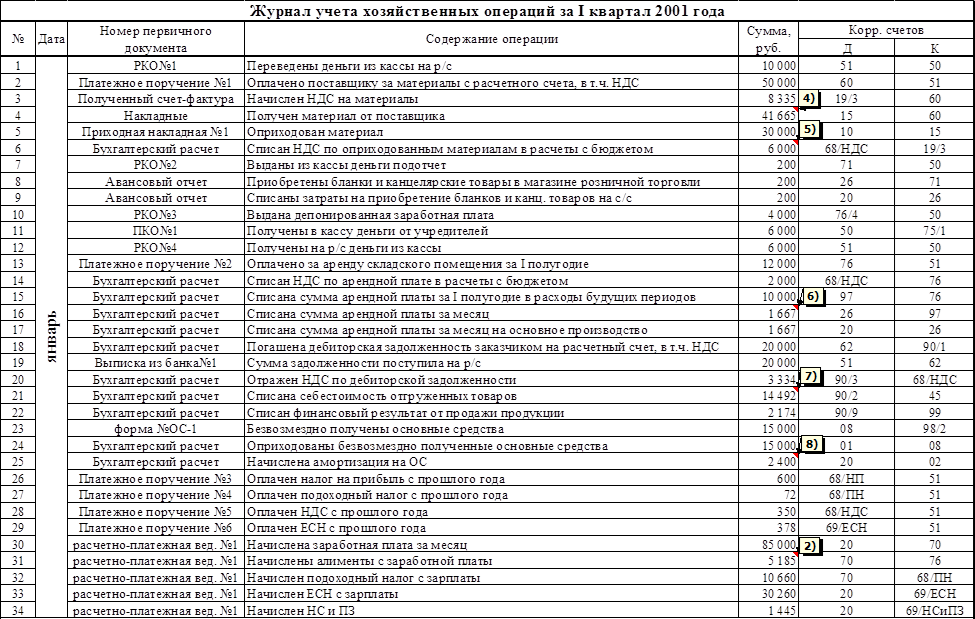

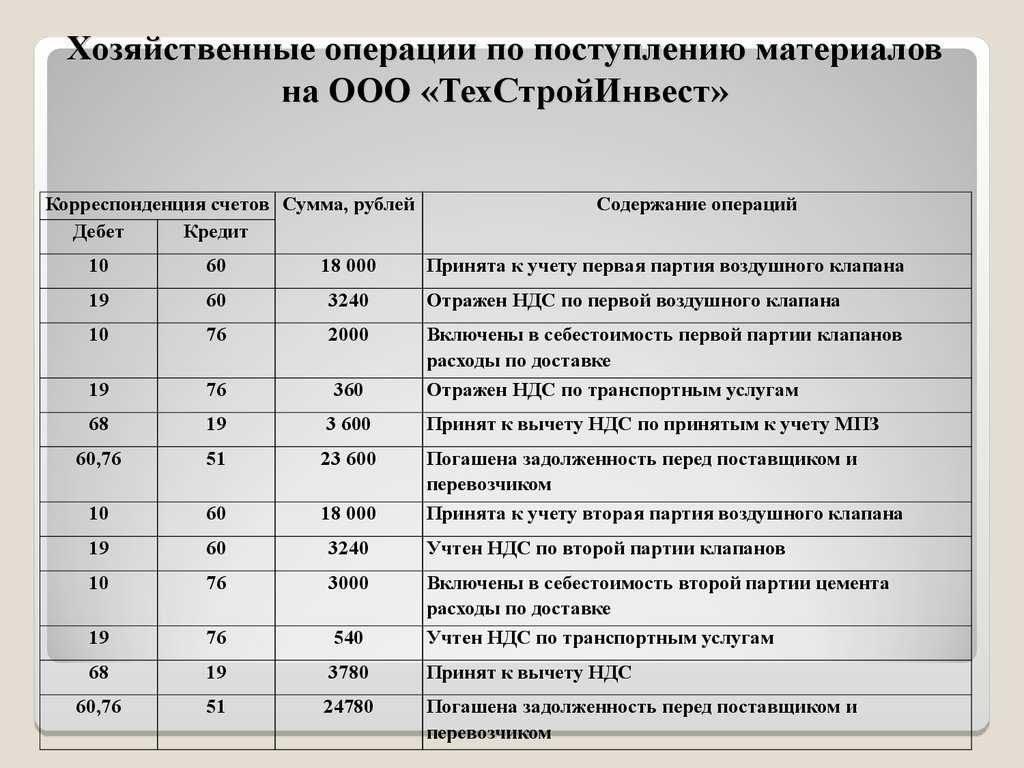

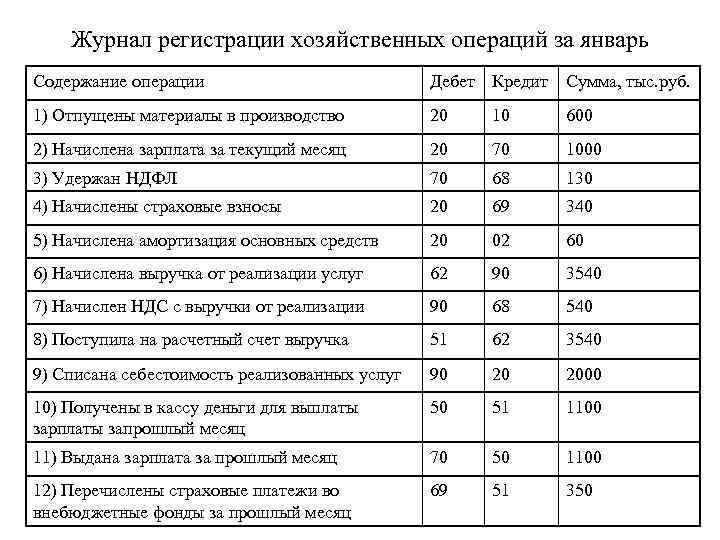

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.