Отвечает юрист консультант

Как подать жалобу на самозанятого, если клиент не выплатил оплату за оказанные мной услуги?

Если клиент не выплатил оплату за оказанные услуги, вы можете подать жалобу на самозанятого в налоговую службу. Для этого вам необходимо обратиться в налоговый орган по месту жительства самозанятого и предоставить документы, подтверждающие факт предоставления услуг и невыплату оплаты.

Какие документы нужно предоставить при подаче жалобы на самозанятого в налоговую службу?

При подаче жалобы на самозанятого в налоговую службу необходимо предоставить следующие документы: договор или иной документ, подтверждающий факт оказания услуг; документы, подтверждающие факт невыплаты оплаты за услуги; письменное заявление о подаче жалобы.

Можно ли подать жалобу на самозанятого в налоговую, если у меня нет договора с ним?

Да, вы можете подать жалобу на самозанятого в налоговую службу, даже если у вас нет договора с ним. В этом случае вы должны предоставить другие документы, подтверждающие факт оказания услуги и невыплаты оплаты. Например, вы можете предоставить письма, сообщения или другие доказательства коммуникации с самозанятым, где было обговорено оказание услуги и стоимость.

Как и куда обратиться, если самозанятый не выдал мне чек за оказанные услуги?

Если самозанятый не выдал вам чек за оказанные услуги, вы можете обратиться в налоговую службу. Для этого вам необходимо обратиться в налоговый орган по месту жительства самозанятого и предоставить документы, подтверждающие факт оказания услуги и отсутствие чека. Налоговая служба рассмотрит вашу жалобу и примет меры по возмещению ущерба.

Нужно ли самозанятому выдавать чек за оказанные им мне услуги?

Да, самозанятый должен выдавать чек за оказанные им услуги. Согласно законодательству, самозанятые лица обязаны применять электронные платежные средства и выдавать чеки покупателям. Если самозанятый не выдал вам чек за оказанные услуги, вы можете обратиться в налоговую службу и подать жалобу на него.

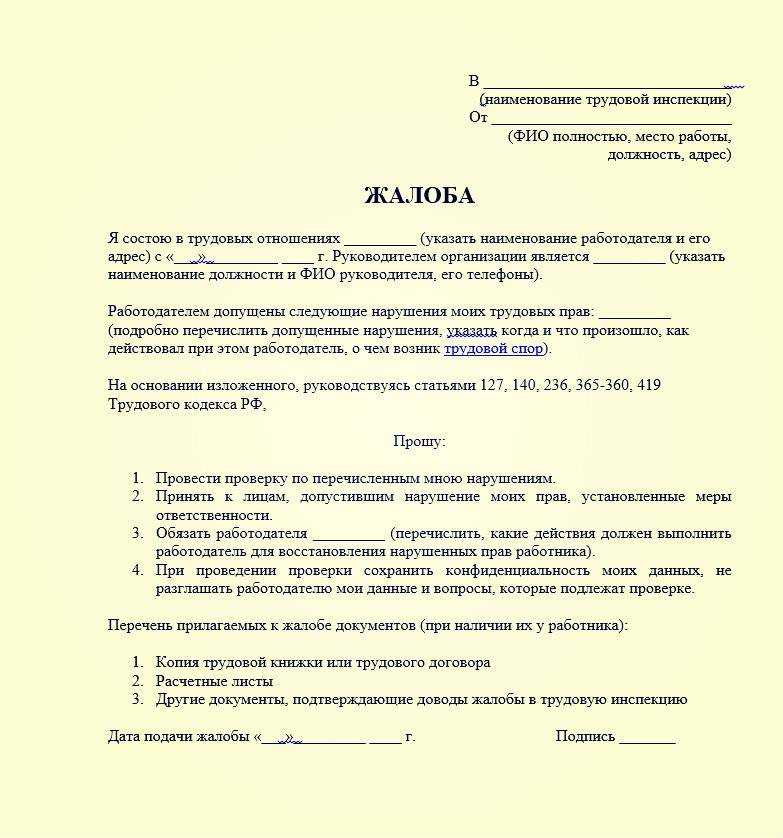

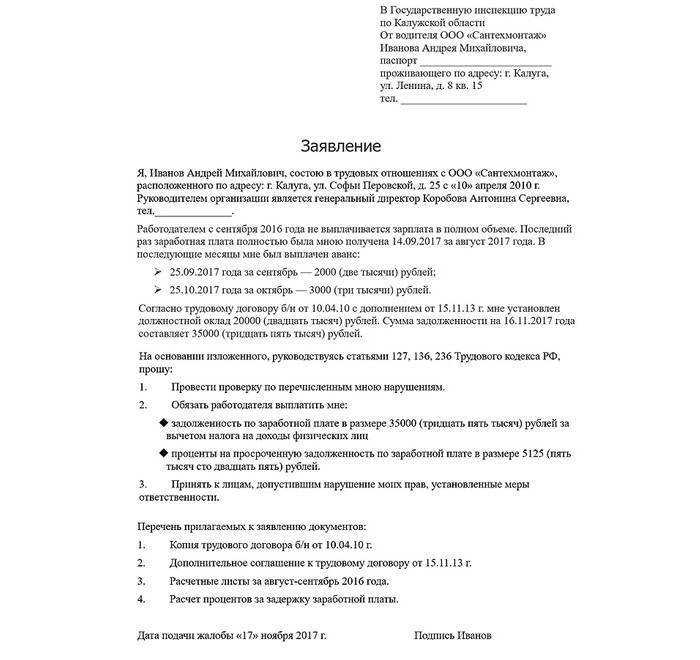

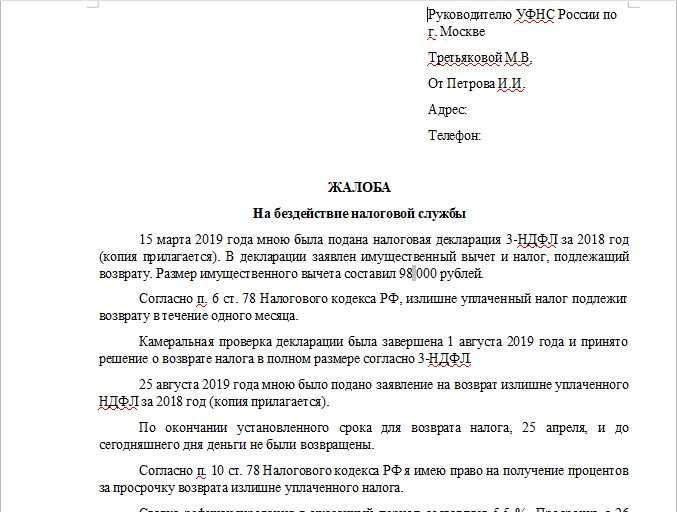

Как и куда подать жалобу на самозанятого от клиента в налоговую?

Если у вас есть основания подозревать самозанятого в нарушении налогового законодательства, то вы можете обратиться с жалобой в налоговую службу. Для этого нужно написать заявление, в котором указать подробную информацию о самозанятом, его деятельности и предполагаемых нарушениях. Заявление можно подать лично в налоговую инспекцию, отправить по почте или через электронную форму на официальном сайте налоговой службы.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

Плюсы и минусы анонимной жалобы

- Плюсы: возможность сохранить конфиденциальность, защита от мести со стороны самозанятого, возможность предотвратить нарушения и способствовать соблюдению закона.

- Минусы: отсутствие возможности получить информацию о ходе рассмотрения жалобы, потеря контроля над процессом, возможность злоупотребления анонимностью.

Важно помнить, что анонимная жалоба должна быть обоснованной и содержать достаточно информации о нарушении. Также следует учитывать, что в некоторых ситуациях анонимная жалоба может быть не принята к рассмотрению

Налоговая инспекция или иной контролирующий орган должна действовать в соответствии с законодательством и провести проверку. В случае выявления нарушений, могут быть применены административные или уголовные санкции в отношении самозанятого.

Итак, если вы столкнулись с нарушениями со стороны самозанятого, скачайте образец жалобы, заполните его и отправьте в налоговую инспекцию или другой контролирующий орган. Помните, что ваша жалоба может помочь предотвратить дальнейшие нарушения и поддержать соблюдение закона.

Основные виды ответственности юридических лиц

За одинаковые нарушения ООО получают более строгие наказания, чем ИП.

Рассмотрим на примере — нарушение порядка ведения кассовой дисциплины ИП и ООО. На основании

, ИП придется заплатить штраф от 4 000 до 5 000 рублей, а ООО — от 40 000 до 50 000 рублей.

Еще одно отличие от ИП — ответственность могут понести директор компании, учредитель и сама фирма. Зависит это от правонарушения. Причем взыскать долги ООО могут из личных средств директора или учредителей компании, хотя многие уверены, что ответственность ограничена уставным капиталом.

Административная ответственность ООО

К ней могут привлечь директора за правонарушения, связанные с ведением документооборота в компании.

Рассмотрим два самых частых случая:

| Нарушение | Ответственность |

| Несоблюдение требований к бухучету | , ответственность грозит директору компании. Его могут оштрафовать на сумму от 5 000 до 10 000 рублей, а при повторном нарушении — от 10 000 до 20 000 рублей. Или дисквалифицировать (лишить права занимать определенные должности) на срок до двух лет |

| Задержка заработной платы сотрудникам |

В этом случае тоже пострадает директор ООО. Ему придется в размере от 1 000 рублей до 5 000 рублей |

Чтобы минимизировать риск привлечения к административной ответственности, важно постоянно проводить внутренние проверки, которые позволят вовремя выявить проблемы.

Также можно привлечь внештатных специалистов (юристов, бухгалтеров), которые помогут контролировать документы, вести налоговый и бухгалтерский учет.

Гражданская (субсидиарная) ответственность ООО

К такой ответственности могут привлечь не только само

. Основная причина — банкротство. В таком случае кредиторы сначала пытаются взыскать долги с организации, а если это невозможно, выдвигают требования к участникам ООО.

Причем в этом случае субсидиарная ответственность не ограничена размером уставного капитала, а равна размеру долга перед кредиторами. Если фирма-банкрот должна 500 000 рублей, то сумму взыщут с учредителя ООО, даже если в уставной капитал он внес только 10 000 рублей.

Две частые причины, из-за которых могут привлечь к ответственности:

| Нарушение | Ответственность |

| Нарушение закона о банкротстве |

Учредителю в соответствии со придется возместить убытки |

| Доведение фирмы до банкротства |

В этом случае ответственность несет учредитель компании. Ему придется перед кредиторами |

Чтобы избежать штрафов и других санкций, необходимо вовремя платить по счетам: оплачивать кредиты, долги. Если всё-таки задолженности появились, просите об отсрочке платежей. Таким образом удастся «сохранить лицо компании» и не нарваться на серьезные штрафы.

Уголовная ответственность ООО

Уголовное дело могут завести как на директора компании, так и на учредителя.

За что могут привлечь:

| Нарушение | Ответственность |

| Неуплата обязательных платежей |

Нарушение может подпадать под четыре разные статьи: , , , УК РФ. Санкции зависят от обстоятельств дела, но в первую очередь — от суммы. Максимальное наказание — за сокрытие имущества от взыскания налогов. Штраф может быть 2 миллиона рублей, а срок лишения свободы — 7 лет |

| Нарушения при банкротстве |

Привлечь к ответственности могут по статьям , , УК РФ. Самое суровое наказание грозит по статье 196 УК РФ — штраф от 200 000 рублей до 500 000 рублей, срок лишения свободы — 6 лет |

| Ведение бизнеса без регистрации или лицензии |

По , директору компании грозит штраф до 500 000 рублей, лишение свободы до 5 лет |

Список может расшириться, если учредитель и директор — один человек. Тогда ответственность не делится в зависимости от полномочий, придется отвечать за всё самому.

Чтобы снизить риск, следует:

- Регулярно проверять бизнес. Обязательно контролировать документооборот, налоговый и бухгалтерский учет, следить за любыми движениями средств. Особенно, если в компании меняются директора.

- Перепроверять контракты. Мелкие недочеты могут привести к большим проблемам. Если самостоятельно трудно определить, насколько грамотно составлен договор, лучше обратиться к юристу.

- Мониторить изменения в законодательстве.

На что обращают внимание контролирующие органы

За соблюдением двухгодичного срока давности при сотрудничестве самозанятых с бывшими работодателями следят контролирующие органы:

- Налоговая инспекция — проверяет факт ежемесячной уплаты по каждому наёмному сотруднику НДФЛ и взносов, правомерность их отсутствия по плательщикам НПД.

- Трудовая инспекция — проверяет работодателей на предмет подмены трудовых отношений гражданско-правовыми, которые лишают работников законных гарантий и прав на отпуск, оплату больничных и будущей пенсии.

Контролирующие органы учитывают не столько название договора, регулирующего отношения сторон, и налоговый статус сотрудников, сколько фактический характер взаимоотношений. Они проверяются по разным критериям, сравниваются чеки от плательщиков НПД и бывших работодателей, изменение численности персонала, налоговой нагрузки и сумм страховых взносов компании.

Если в компании вместо сотрудников работают самозанятые, подозрения органов вызывают следующие обстоятельства:

- Резкое сокращение численности персонала (видно по отчётам, которые подает компания).

- Регулярный перевод денег самозанятым гражданам, который скорее напоминает заработную плату (выплаты дважды в месяц, иногда с квартальными премиями, больничными и отпускными).

- Компания остаётся единственным заказчиком, хотя плательщик НПД вправе оказывать услуги разным заказчикам.

- Приобретение оборудования, инвентаря и расходных материалов для самозанятых. Последние обязаны обеспечивать себя самостоятельно.

- Использование в договоре формулировок, указывающих на трудовые отношения (вместо «исполнитель» указывается «работник», вместо «вознаграждение» — «заработная плата».

- Следование трудовому распорядку компании. Самозанятый не должен придерживаться графика, следовать дресс-коду и другим корпоративным правилам.

Одно из основных отличий плательщика НПД от наёмного сотрудника — предпринимательская самостоятельность. Ему только поручается выполнение конкретной работы или услуги. Если оформить работника как самозанятого, компания вправе требовать только качественное их выполнение в установленные сроки. Но при этом не контролирует, где и каким образом всё будет выполняться.

Аннулирование статуса самозанятого

Налоговая служба вправе снять его с учета плательщика НПД, в случае если его деятельность нарушает правила применения НПД, и он самостоятельно не перешел на другой налоговый режим.

Информация об аннулировании статуса самозанятого может быть направлена одним из трех способов:

- при помощи SMS;

- через push-уведомление в приложении «Мой налог»;

- через уполномоченную кредитную организацию.

При этом у налогоплательщика сохранится ограниченный доступ к личному кабинету в приложении или на портале ФНС. К примеру, он сможет уплатить налог. После принудительного снятия с учета гражданин имеет право повторно оформить самозанятость, если у него нет недоимок по налогу и долгов по пеням и штрафам, и деятельность не нарушает правила применения НПД.

Как организации и ИП привлечь самозанятого для выполнения работ или оказания услуг, чтобы налоговики не доначислили потом недоимку по налогу?

У самозанятых налогоплательщиков не должно быть работодателя и наемных работников. Поэтому при взаимодействии с ними необходимо оформить договор гражданско-правового характера с указанием статуса привлекаемого исполнителя и условий работы.

В договоре следует прописать, что исполнитель осуществляет свою деятельность в качестве плательщика налога на профессиональный доход, поэтому заказчик не является налоговым агентом в отношения дохода, полученного физическим лицом. Условия привлечения самозанятого не должны отвечать характеристикам трудовых отношений, т.е. в договор не следует включать пункты о соблюдении внутреннего режима работы компании и трудового распорядка. В противном случае налоговый орган может переквалифицировать договор ГПХ в трудовой и с учетом выплаченного дохода доначислить недоимку по налоговой ставке НДФЛ в размере 13%.

Доначислить НДФЛ могут и в случае, если самозанятый является бывшим сотрудником компании и после его увольнения еще не истекли два года.

Когда в проблемах фирмы виноват бухгалтер

Почти всегда сложности в работе компании начинаются с некорректного ведения учета. Например, бухгалтер не полностью уплатил налоги, сделал это с опозданием, забыл сдать отчет. Всё это может грозить ИП и ООО серьезными проблемами: от штрафов до тюремного срока.

Важно понимать, какая ответственность лежит на бухгалтере. Это зависит от того, какой вариант ведения учета вы выбрали.. 1

Штатный бухгалтер. Многим такой вариант кажется самым надежным — раз сотрудник работает в штате, значит, можно наказать за ошибки. Вот только в трудовом законодательстве РФ нет такого понятия как «штраф». В соответствии со ст. 192 ТК РФ можно:

1. Штатный бухгалтер. Многим такой вариант кажется самым надежным — раз сотрудник работает в штате, значит, можно наказать за ошибки. Вот только в трудовом законодательстве РФ нет такого понятия как «штраф». В соответствии со ст. 192 ТК РФ можно:

- сделать замечание или выговор;

- уволить по соответствующим основаниям.

Выговора обычно хватает ненадолго, и нарушения повторяются. «Наказать рублем» кажется более эффективным методом, и по закону вы можете лишить работника премии, если в компании есть система премирования. Уменьшить зарплату под видом лишения премии не получится.

Уволить — крайняя мера. Во-первых, придется найти основания или убедить сотрудника уйти добровольно. Во-вторых, нужно будет найти нового и ввести его в курс дела.

Платить штрафы и общаться с контролирующими органами всё равно придется вам.

2. Приходящий бухгалтер. В этом случае рычагов влияния еще меньше. Обычно с такими специалистами не заключают договор, поэтому и ответственности они не несут. Если такой бухгалтер принесет компании штрафы, то разбираться с контролирующими органами будете вы.

Кроме того, приходящие специалисты обычно работают в своих программах. Если что-то случится — прекратите работать, повздорите — есть риск лишиться бухгалтерской базы. И когда ФНС пришлет требование объяснить какую-нибудь операцию, начнутся проблемы.

3. Аутсорсинговая бухгалтерия. В этом случае вы работаете не с физлицом, которое может не выйти на работу или пропасть в ответственный момент, а с компанией. Поэтому есть возможность заключить договор, где будут закреплены взаимные права, обязанности и взаимная ответственность заказчика и аутсорсера.

Плюсов от такого сотрудничества много. Например, не придется переживать, что специалист пропадет или из-за него компанию обложат штрафами.

Обычно у аутсорсинговых компаний есть гарантия на случай, если действия их сотрудников повлекли за собой проблемы для фирмы-клиента. Мы в Фингуру страхуем каждого на миллион рублей.

Подведомственность споров с самозанятыми

Как определить, кому подведомственны споры с самозанятыми: судам общей юрисдикции и/или арбитражным судам? Выше уже сказано, что иски подаются в суд общей юрисдикции, а почему? Давайте разбираться.

С одной стороны, самозанятый имеет соответствующий статус, т.е. не просто физлицо, и осуществляет по факту предпринимательскую деятельность. Но с другой стороны, самозанятый – это не юрлицо, это не ИП.

Как разъясняет судебная практика, осуществление физлицом предпринимательской деятельности без регистрации в качестве ИП, не ведет к тому, что физлицо приобретает статус ИП. Соответственно, споры с самозанятыми подведомственны судам общей юрисдикции.

Статус самозанятого используется только для особого порядкя исчисления налогов за выполняемые работы и оказываемые услуги и не расценивается как профессиональная предпринимательская деятельность.

В связи с этим, арбитражные суды не рассматриваются споры с участием самозанятых.

Таким образом, подводя итог, еще раз акцентируем внимание на том, что споры с самозанятыми рассматриваются в судах общей юрисдикции с учетом правил подсудности, которые установлены ГПК РФ

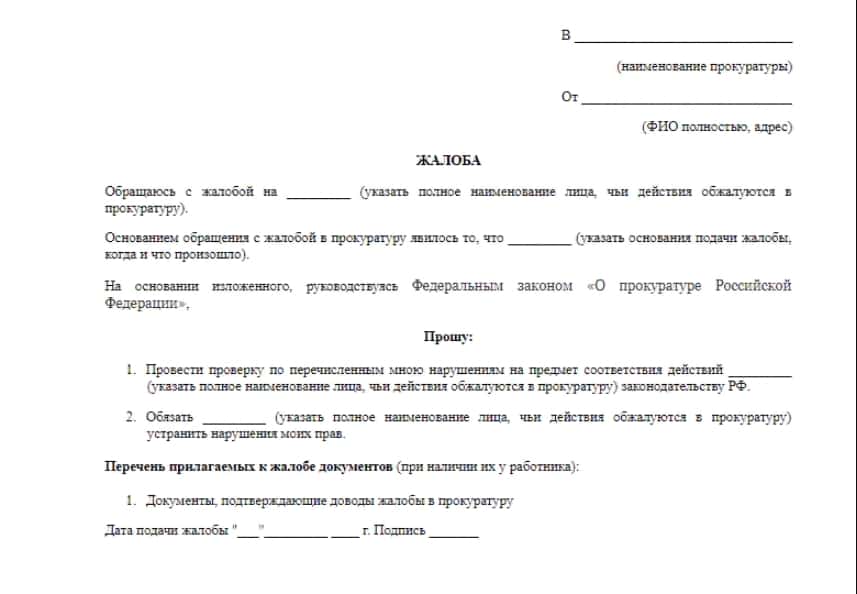

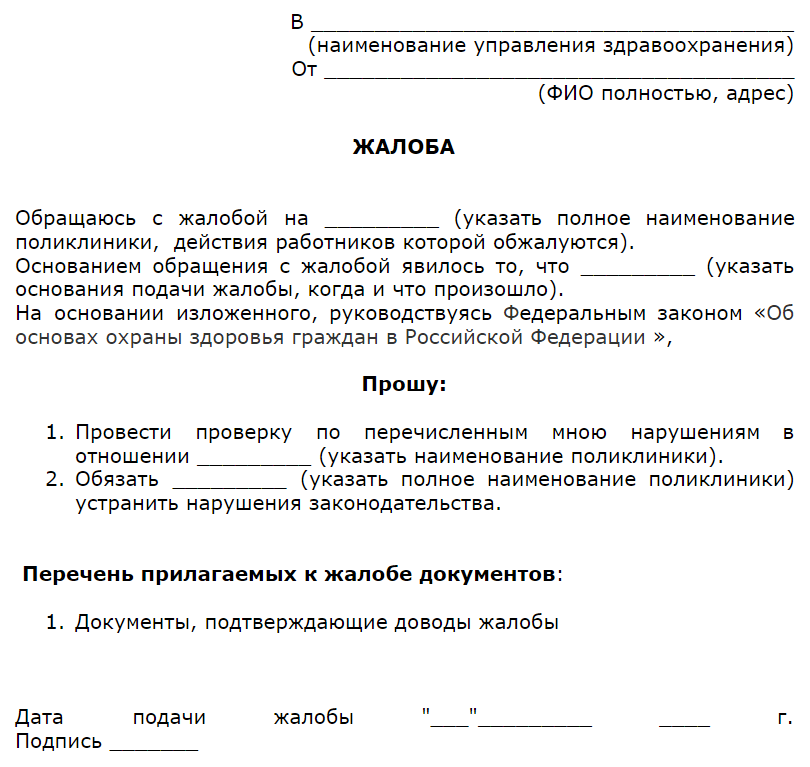

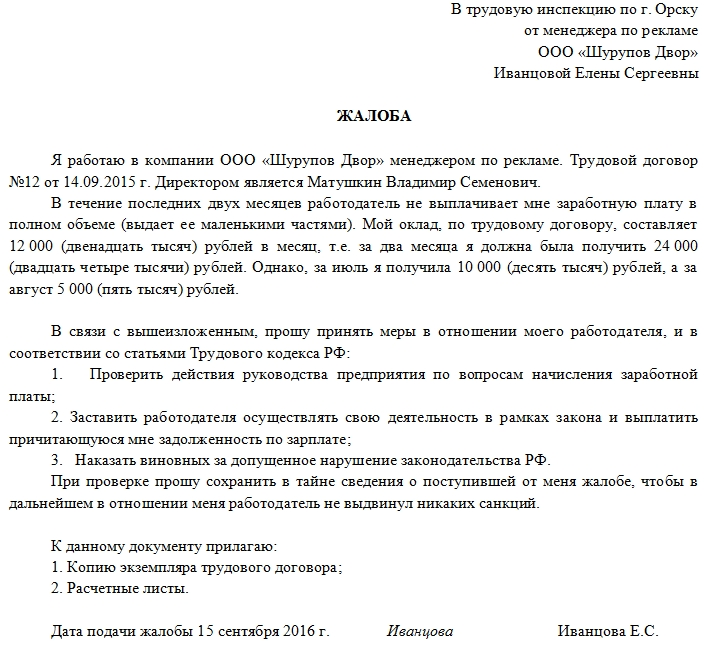

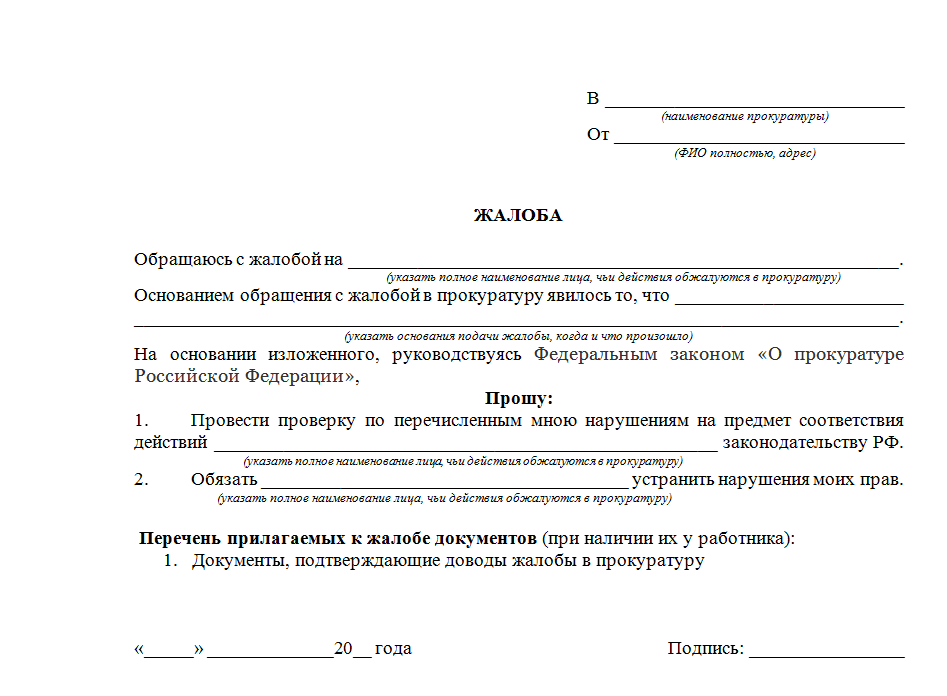

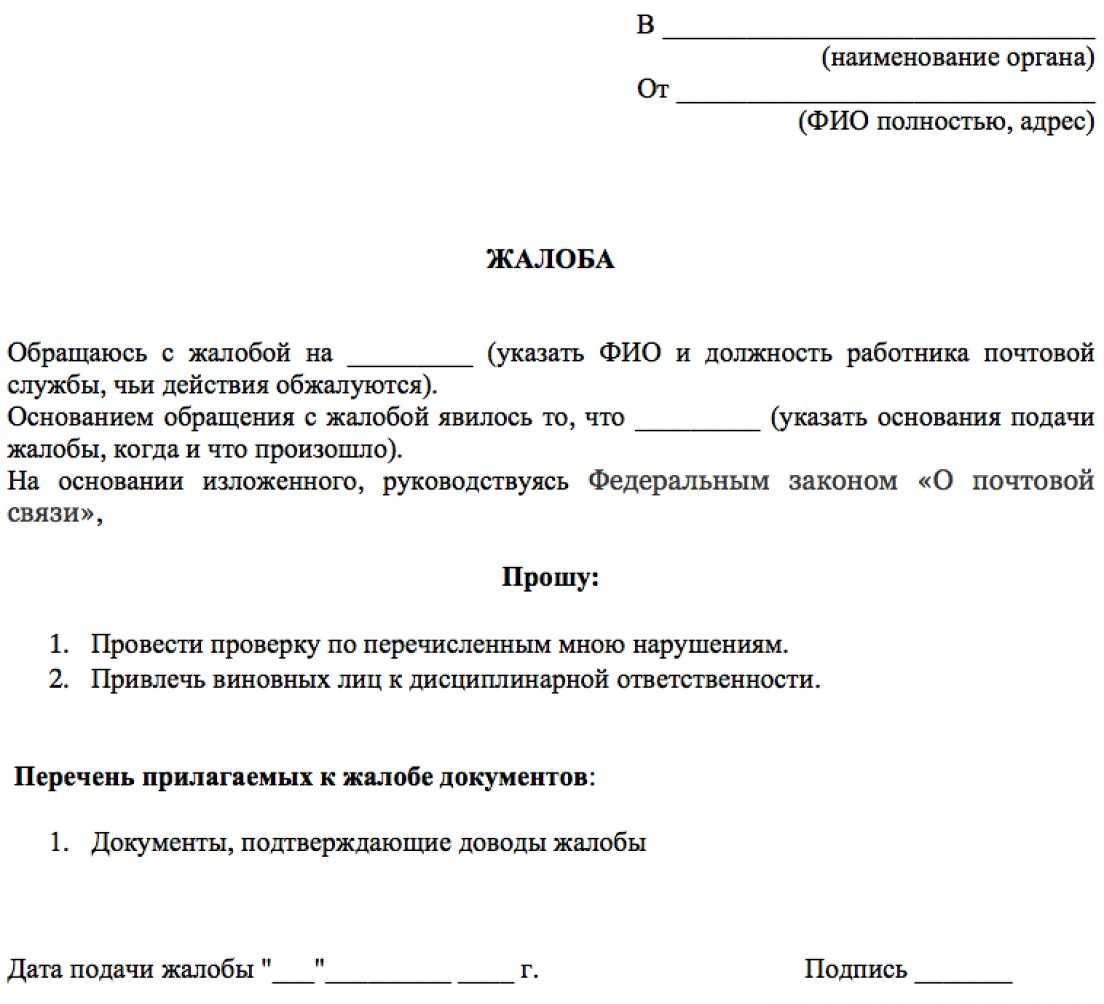

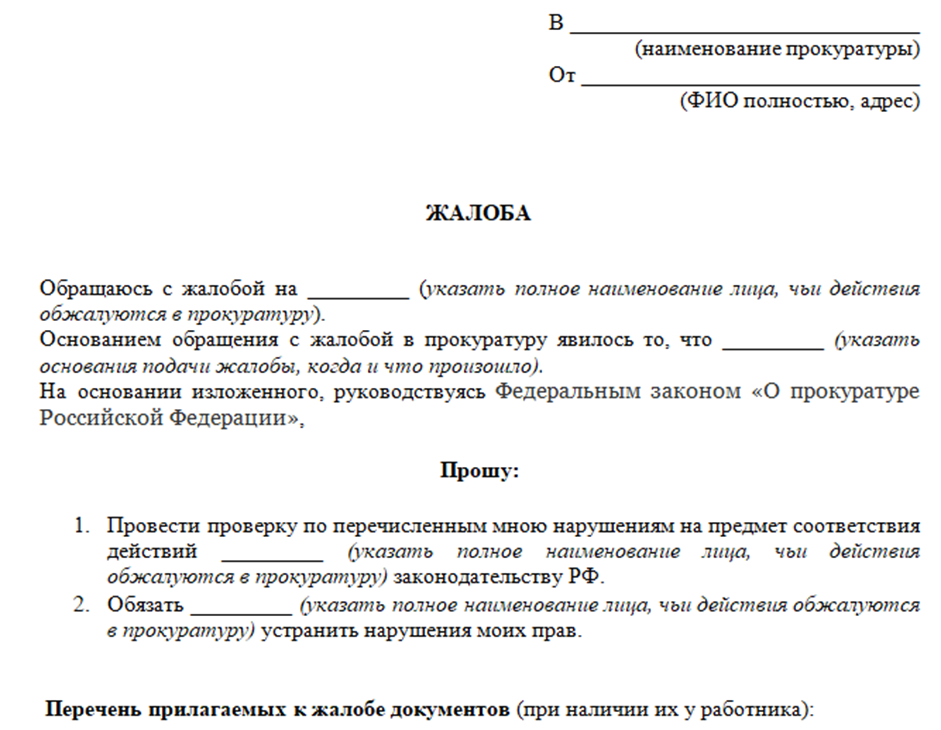

Особенности подачи жалобы

Подать жалобу на самозанятого работника в налоговую службу можно по нескольким основаниям:

- Нарушения в работе самозанятого:

- Не соблюдение сроков выполненных работ и переданных товаров;

- Некачественное выполнение услуг или продажа товаров низкого качества;

- Использование неправильных чеков или отсутствие чеков при расчетах;

- Склонение к нарушению закона или участие в преступной деятельности;

- Иные нарушения при сотрудничестве с самозанятым.

Ошибки в учете и налогообложении:

- Неправильное начисление и уплата налога на самозанятость;

- Неучет доходов или завышенная сумма доходов самозанятого;

- Не подача налоговой декларации или неправильное заполнение декларации;

- Другие ошибки и нарушения в сфере налогообложения.

При подаче жалобы важно соблюдать определенные требования:

- Оформить жалобу в письменном виде;

- Указать все факты и обстоятельства нарушений или ошибок;

- Приложить все имеющиеся доказательства (чеки, акты, письма и т.д.);

- Указать свои контактные данные для обратной связи.

Жалобу можно подать как в бумажном виде, прийдя лично в налоговую службу, так и в электронном виде через специальную форму на официальном сайте налоговой службы.

Группа самозанятых работников (с ндп на менее чем 2 млн. рублей в год) во время эксперимента по самозанятости с 1 января 2024 года по 31 декабря 2024 года могла не использовать специальный расчетный акт и не применять систему налогообложения.

Как составить договор

Для ООО есть риски при заключении договора с самозанятым, если соглашение составлено неправильно. По закону сотрудничество с плательщиком НПД нужно оформлять в письменном виде. Устная форма возможна, если вознаграждение не превышает 10 тысяч рублей, а услуга оказывается сразу. В остальных случаях лучше использовать письменный контракт.

Договор должен быть составлен так, чтобы ФНС при проверке не заподозрила наличия в нём признаков подмены трудового соглашения. Заказчик должен убедиться, что в документе есть следующие пункты:

- дата заключения и срок действия соглашения;

- предмет договора;

- итоговая стоимость услуги и вариант оплаты;

- порядок оказания услуги;

- правила сдачи и приёма работы;

- обязанности и права сторон;

- порядок изменения условий соглашения;

- варианты разрешения спорных ситуаций.

Также необходимо указать в соглашении, что:

- Исполнителем выступает самозанятый, который в случае аннулирования статуса обязан своевременно уведомить об этом заказчика и покрыть все его расходы.

- Самозанятый самостоятельно покрывает обязательства по налогам.

- Плательщик НПД обязан выдавать чек, и его ответственность за нарушение пункта.

Чтобы не возникали риски для компании в договоре с самозанятым стоит избегать любых формулировок, который могут хотя бы косвенно намекать на трудовые отношения. Нельзя указывать:

- вид трудовой обязанности;

- конкретный объём работы;

- ежемесячную форму оплаты;

- вознаграждение за отработанные дни;

- подчинение исполнителя трудовому распорядку и начальству;

- необходимость регулярно посещать офис заказчика;

- дисциплинарную и материальную ответственность исполнителя.

О том, на какой срок можно заключить договор с самозанятым, рассказали тут.