Как подготовиться к сдаче обязательного отчета по выбросах парниковых газов на уровне организации

ШАГ 1. Определение соответствия компании критериям регулируемых организаций.

Для этого необходимо выполнить следующие действия:

- проверить перечень применимых производственных процессов и видов деятельности на соответствие критериям Постановления Правительства РФ от 14.03.2022 № 355;

- провести аудит — определить источники выбросов ПГ в атмосферу, находящиеся на предприятии или под контролем компании;

- рассчитать объем прямых выбросов парниковых газов в CO2-экв, и определить, является ли рассчитанный объем основанием для предоставления отчета

— с 2023 — 150 тыс. тонн;

— с 2025 — 50 тыс. тонн.

Гражданское право

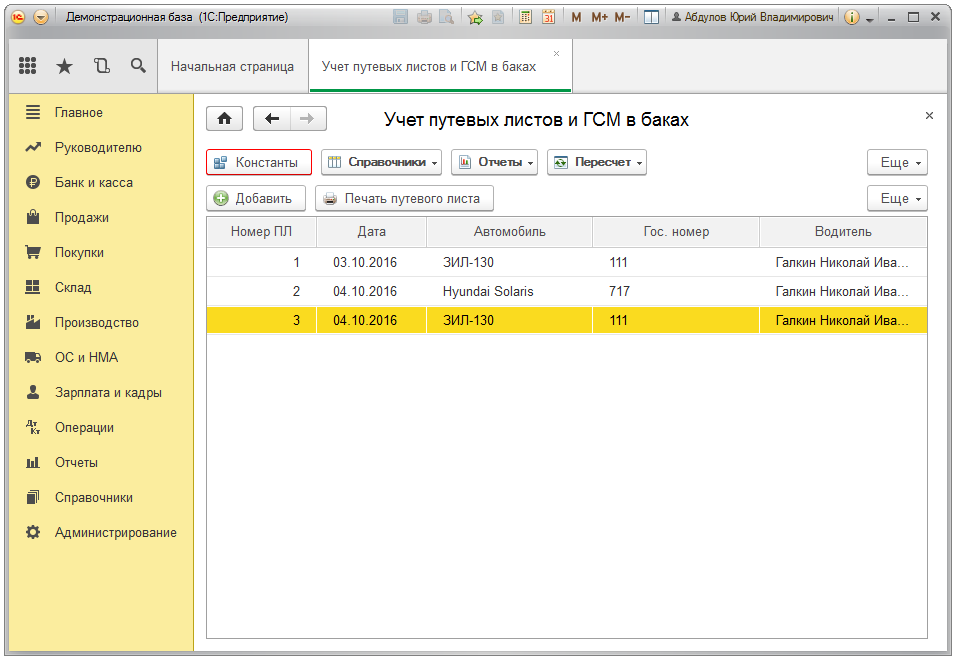

Управление расходами на гсм с помощью 1с: практический опыт и советы

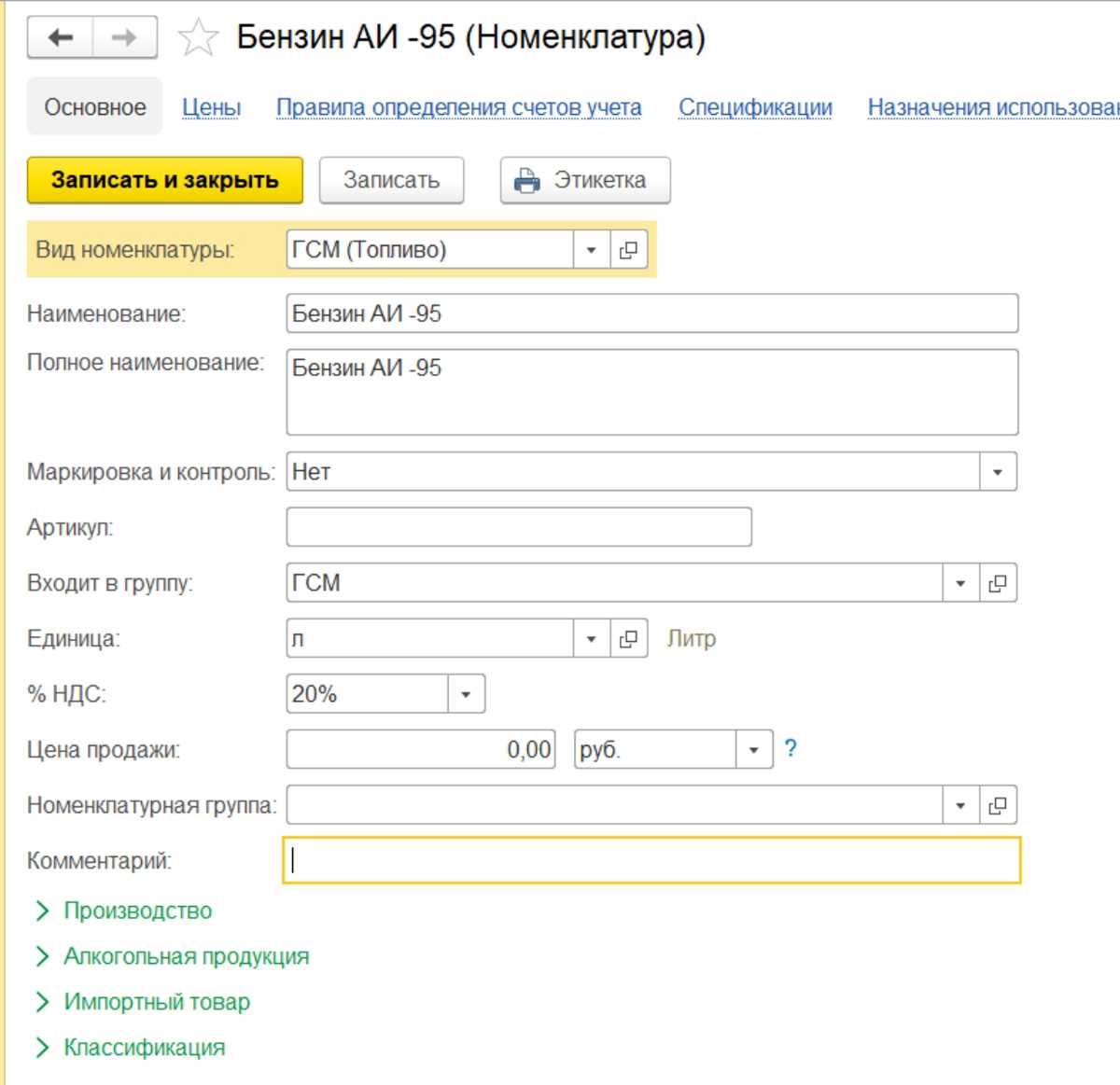

В 1С: Бухгалтерия 8.3 есть функция работы с топливными картами. Топливная карта представляет собой пластиковую карту, которая выдается сотруднику для оплаты бензина и других ГСМ. Каждой карте соответствует личный лицевой счет сотрудника, на который производятся начисления и списания средств.

Оформление топливных карт в 1С: Бухгалтерия 8.3

Для оформления топливной карты в 1С: Бухгалтерия 8.3 необходимо создать соответствующий документ — лист оформления топливной карты. В этом документе указываются данные о сотруднике, номер карточки, лимит средств, доступные категории топлива.

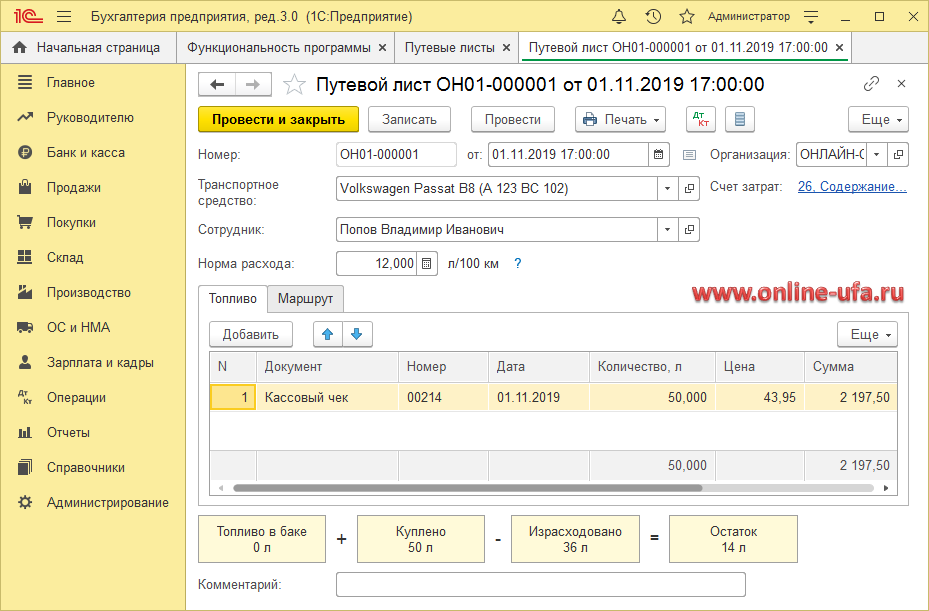

После оформления карты, ее можно выдать сотруднику. При этом, необходимо заполнить путевой лист, в котором указываются данные о поездке и о количестве и стоимости затраченного топлива. Путевой лист служит основанием для списания средств с карты.

Взаимодействие с 1С: Бухгалтерия 8.3 при оприходовании и списании топлива

Оприходование топлива в 1С: Бухгалтерия 8.3 производится на основании чека от заправщика. Чек фиксируется в программе как документ, который связывается с конкретной картой и служит основанием для начисления стоимости топлива на лицевой счет сотрудника.

Списание затраченного топлива осуществляется также на основании путевого листа. В программе создается документ-отчет о поездке, в котором указываются данные о поездке, стоимость и количестве списываемого топлива. После списания топлива, эта информация автоматически отображается в лицевом счете сотрудника.

В результате, использование системы 1С: Бухгалтерия 8.3 дает возможность вести учет по каждой топливной карте, а также получать отчеты о расходах на ГСМ по каждому сотруднику или отделу.

Таким образом, управление расходами на ГСМ с помощью 1С: Бухгалтерия 8.3 позволяет эффективно контролировать затраты на топливо, упрощает процесс учета и осуществления расчетов сотрудников, а также предоставляет детальную информацию для принятия управленческих решений.

Внедрение маркировки на законодательном уровне

Маркировка продовольственных товаров стартовала несколько лет назад, сначала в добровольном порядке, а затем и в обязательном, и началась она, как ни странно, именно с бутилированной питьевой воды.

В соответствии с законом, все товары, подлежащие обязательному маркированию, должны быть зарегистрированы в системе, созданной специально для отслеживания движения товарооборота в стране — ГИС МТ «Честный знак». Созданием системы занялся Центр развития перспективных технологий (ЦРПТ), а основными пользователями стали производители, импортеры, и конечно же, розничные продавцы продукции.

Для учета товаров было решено использовать двумерные коды Data Matrix. Основной задачей внедрения маркировочных кодов стало выявление на рынке поддельной и контрафактной продукции, что в свою очередь привело бы к большей прозрачности российского рынка и росту качества товаров. И продавец, и покупатель могут без проблем отсканировать маркировочный код товара и проверить его подлинность в специальном приложении от Честного Знака.

Учет гсм по топливным картам в 1с: особенности и настройка

Один из важных аспектов ведения бухгалтерии компании, особенно если она имеет автопарк, связан с учетом расходов на горюче-смазочные материалы (ГСМ). Для удобства и эффективности этого процесса часто используются топливные карты, которые позволяют контролировать расходы и получать подробные отчеты о затратах.

В программе 1С 8.3 бухгалтерия существуют специальные механизмы, позволяющие вести учет ГСМ по топливным картам. Однако перед тем, как начать использовать данную функциональность, необходимо выполнить несколько настроек.

Прежде всего, необходимо настроить список топливных карт, которые будут использоваться в компании. Для этого нужно создать соответствующий справочник в программе. В этом справочнике должны быть указаны все необходимые данные, такие как номер карты, дата выдачи, ограничения и т.д

Также важно указать организацию, от имени которой будут оформляться покупки по картам

Далее необходимо настроить взаимодействие с топливными картами. Для этого нужно указать, какие чеки будут считаться покупками ГСМ. В 1С это можно сделать с помощью настройки в документе Чек расходов по топливной карте. В этом документе можно указать, какая позиция товара будет считаться покупкой ГСМ, а также указать соответствующую группу товаров.

Кроме того, важно настроить учет путевых листов. В программе 1С можно создать документ Путевой лист, который будет отражать информацию о передвижении автомобиля и затратах на ГСМ

В этом документе можно указать данные о маршруте, пробеге, расходе топлива и т.д. Важно отметить, что учет путевых листов и учет по топливной карте могут вестись одновременно, что позволяет получить более точные и полные данные о расходах.

После выполнения всех настроек можно приступить к учету расходов по топливным картам. В программе 1С это можно сделать с помощью документа Расходный ордер. В этом документе нужно указать данные о покупке ГСМ: по какой топливной карте была осуществлена покупка, сколько литров топлива было приобретено, какова стоимость и т.д. После регистрации расходного ордера, программа автоматически списывает соответствующую сумму с соответствующей топливной карты.

Таким образом, учет ГСМ по топливным картам в программе 1С 8.3 бухгалтерия позволяет эффективно контролировать и отслеживать расходы на топливо. С помощью настроек и соответствующих документов можно получать подробные отчеты о затратах, а также анализировать данные и оптимизировать расходы на ГСМ.

Нормирование затрат на ГСМ

НК РФ не предусмотрено нормирование затрат на ГСМ.

При этом согласно последним разъяснениям Минфина России при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе учитывать Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Письмо Минфина России от 03.06.2013 N 03-03-06/1/20097).

Обращаем Ваше внимание на то, что методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», действовавшие с 2008 г. изменены Распоряжением Минтранса России от 14.07.2015 N НА-80-р (вступили в силу 14.07.2015)

Таким образом, стоимость бензина, масел и т.п. можно учитывать в полном объеме или в пределах норм. Выбранный вариант следует закрепить в учетной политике.

Таким образом, возможны следующие варианта учета списания расходов на ГСМ:

https://youtube.com/watch?v=tKSKi9Mn4AA%26pp%3DygVp0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDRgNCw0YHRhdC-0LTRiyDQvdCwINCT0KHQnCDQv9GA0Lgg0KPQodCdINC00L7RhdC-0LTRiyDQvNC40L3Rg9GBINGA0LDRgdGF0L7QtNGL

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Как признавать расходы на ГСМ в целях налогообложения?

Автомобиль, как основное средство

Для начала рассмотрим отражение в учете самого факта приобретения автомобиля. Поскольку это дорогостоящая покупка, то речь в данном случае будет идти об основном средстве, приобретение которого необходимо задокументировать. На объект оформляют инвентарную карточку по форме ОС-6, акт приемки-передачи (ОС-1) и приказ о вводе в эксплуатацию.

Стоимость приобретения объекта основных средств списывается с помощью амортизации. Для УСН «доходы минус расходы» амортизация ОС в налоговом учете начисляется до конца календарного года, в котором был приобретен и введен в эксплуатацию объект, ежеквартально равными частями. Таким образом при наличии документов, а также, если такая покупка оправдана экономически, то есть в силу специфики деятельности использование автомобиля необходимо, за счет его стоимости можно серьезным образом уменьшить годовую налоговую базу. Это правило действует в первую очередь для юрлиц, которые приобретают автомобиль, что называется, на свое имя. Помимо налогового учета компании обязаны также вести учет бухгалтерский. В нем стоимость автомобиля списывается в течение нескольких лет, в соответствии со сроком его полезного использования. Таким образом амортизация в налоговом и бухгалтерском учете организаций совпадать не будет.

С индивидуальными предпринимателями ситуация в этом вопросе несколько легче и сложнее одновременно. С одной стороны, ИП не ведут бухучет, следовательно, для них вопрос стоит лишь в отражении автомобиля в составе основных средств для налогового учета. Однако в данной ситуации нужно учитывать, что частный коммерсант приобретает автомобиль так или иначе на свое имя, то есть такая покупка может быть интерпретирована, как личная. В этой связи, чтобы стоимость основного средства можно было учесть при расчете налога, необходимо подтвердить, что автомобиль будет использоваться именно в коммерческой деятельности.

Так, аргумент о том, что машина нужна для разъездов по общим вопросам бизнеса, скорее всего контролерами во внимание приниматься не будет. И, наоборот, не возникнет проблем у ИП, которые занимаются, например, пассажирскими или грузовыми перевозками

В этом случае оплаченное и введенное в эксплуатацию ОС будет списываться в налоговом учете в выше описанном порядке, а дополнительные расходы на транспортные услуги при УСН-15% можно будет учесть в налоговой базе. И, кстати, о вводе в эксплуатацию: автомобиль необходимо поставить на учет в ГИБДД. Именно эта дата постановки на учет будет считаться датой начала использования основного средства.

Учет ГСМ в 1С 8.3 по топливным картам

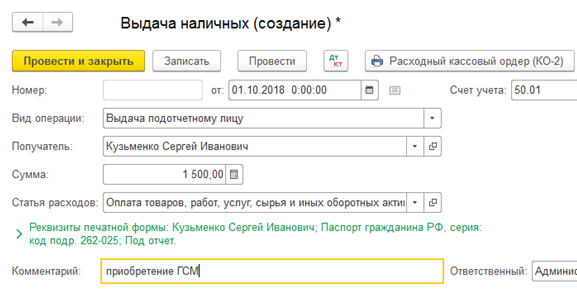

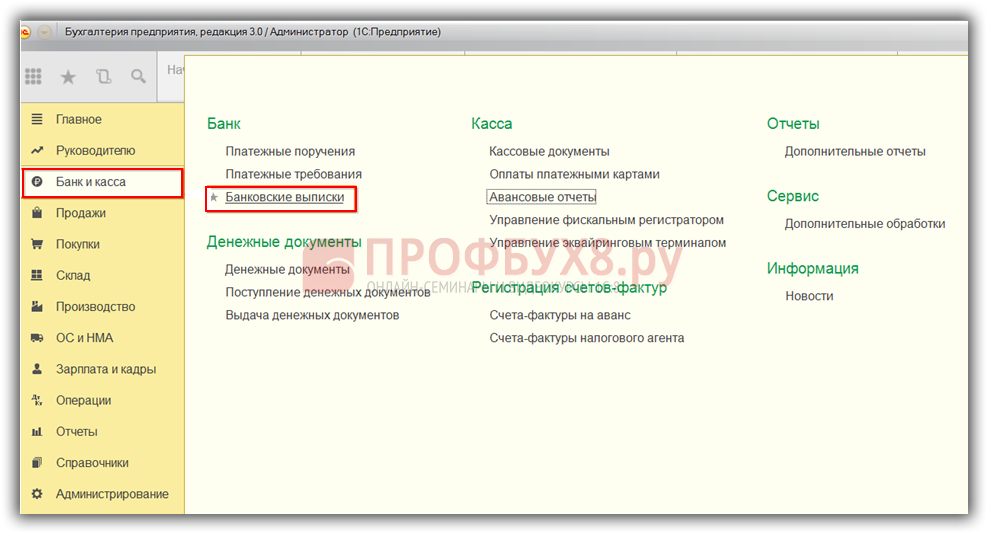

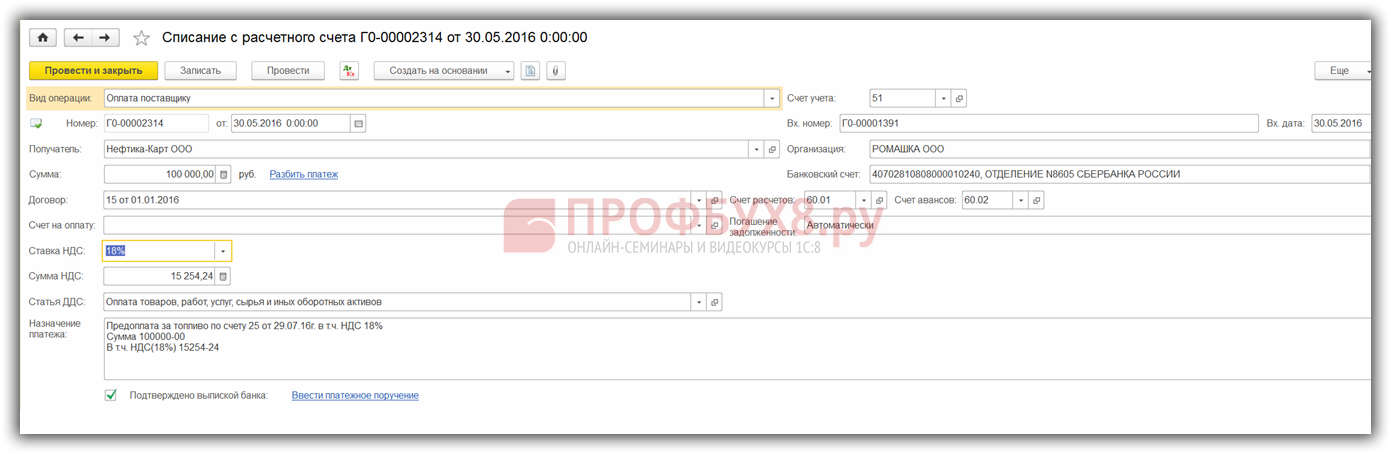

Шаг 1. Перечисление предоплаты поставщику

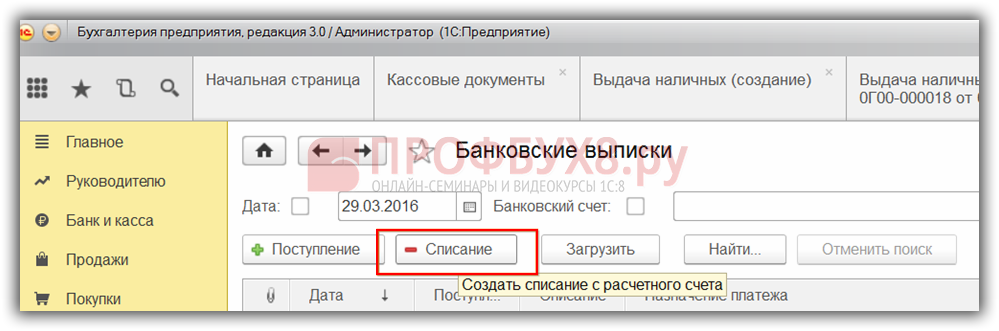

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ Списание с расчетного счета. Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

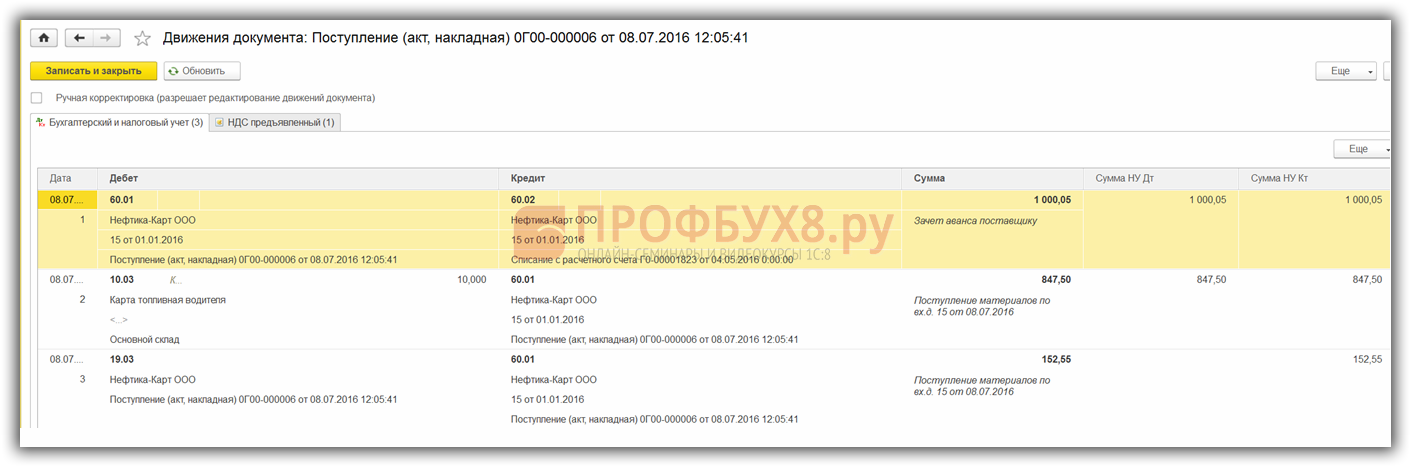

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

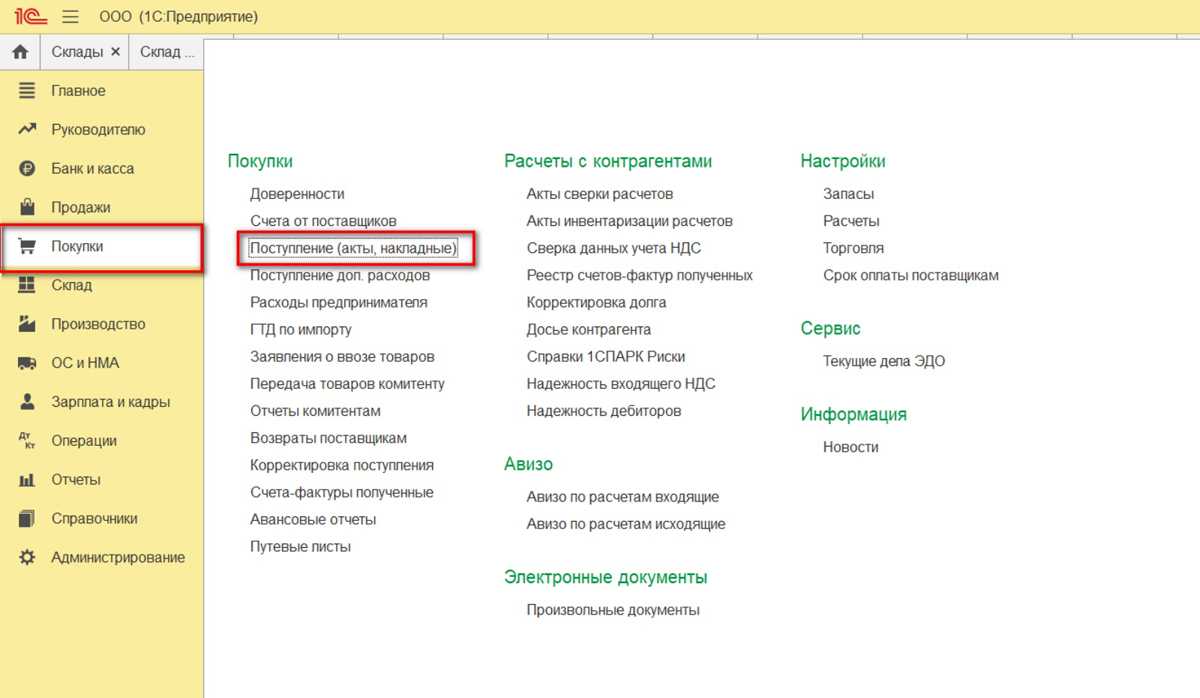

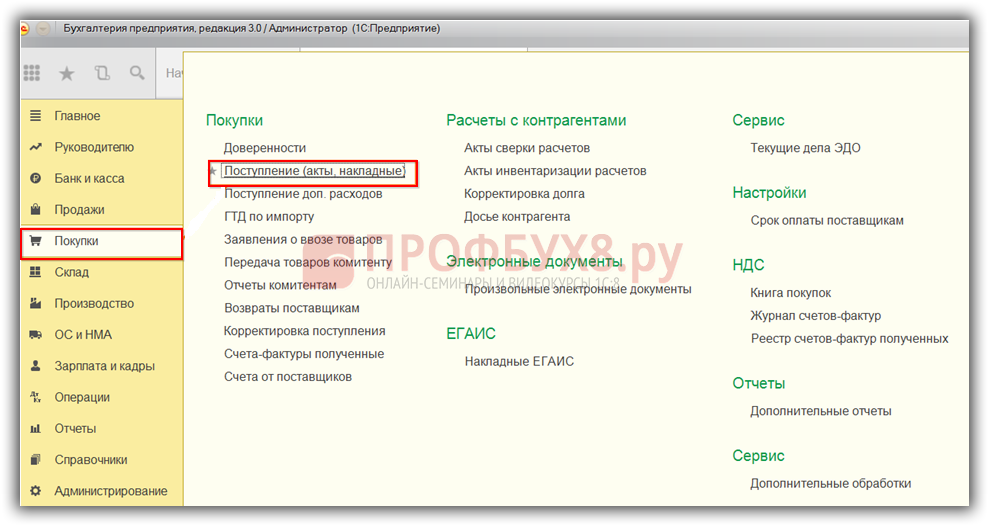

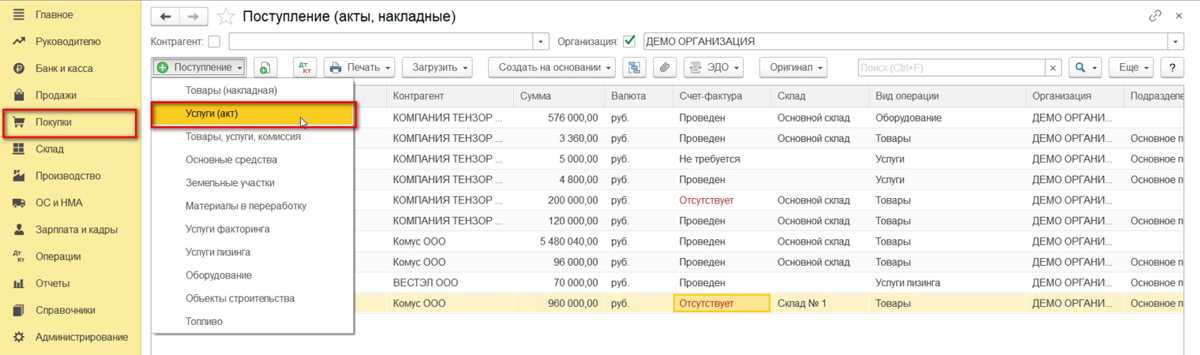

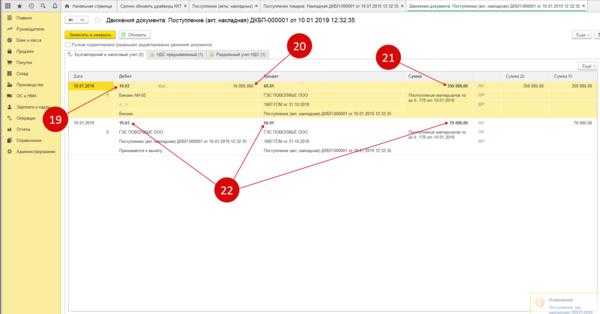

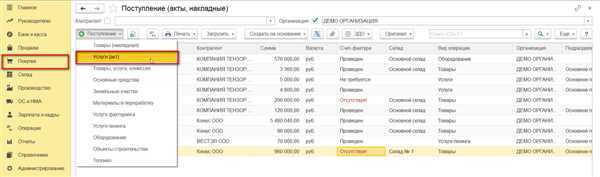

Шаг 2. Поступление топливной карты

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

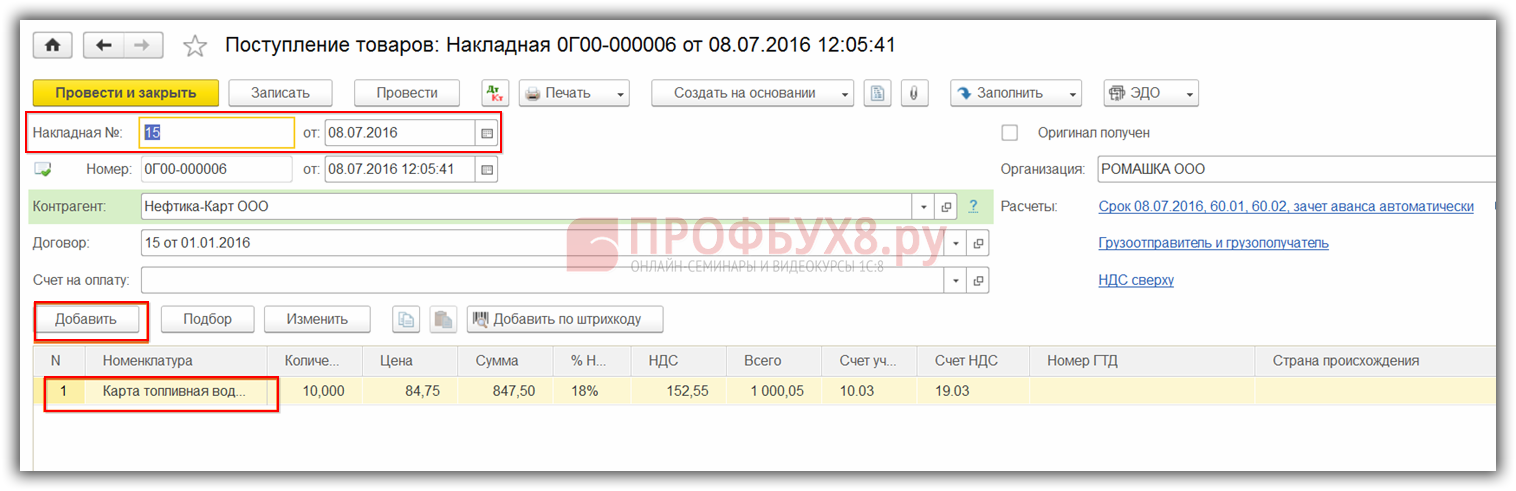

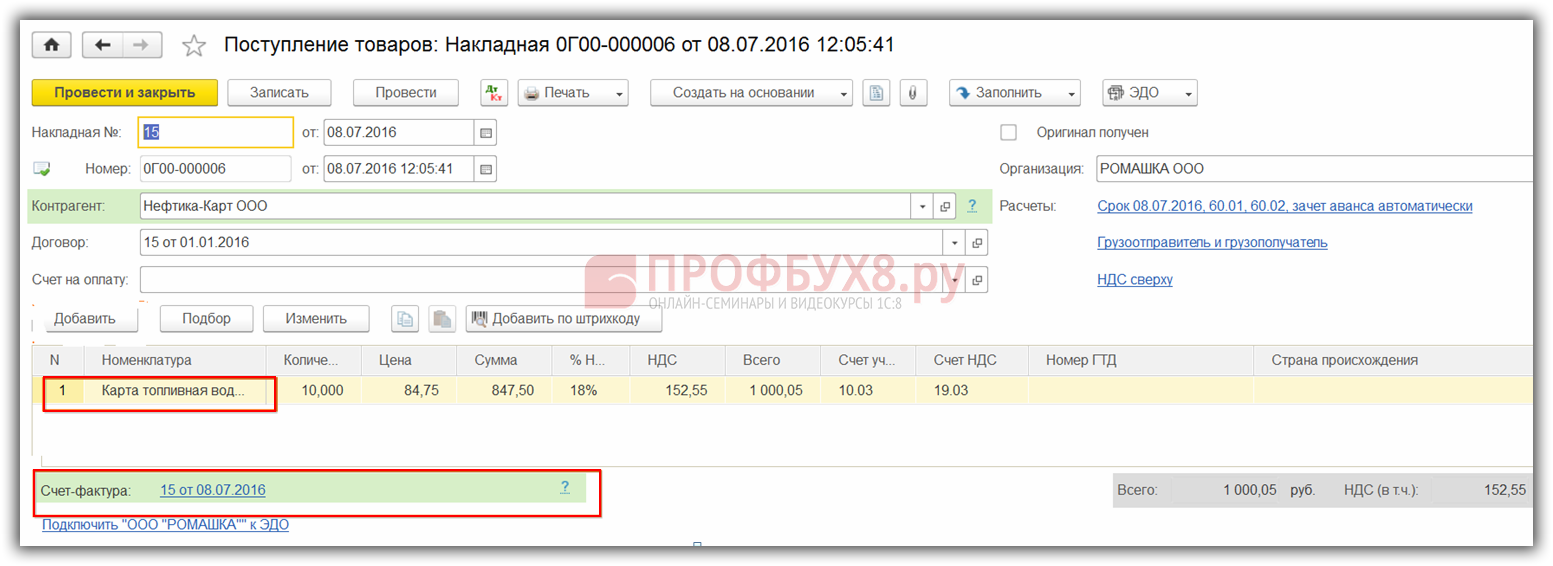

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

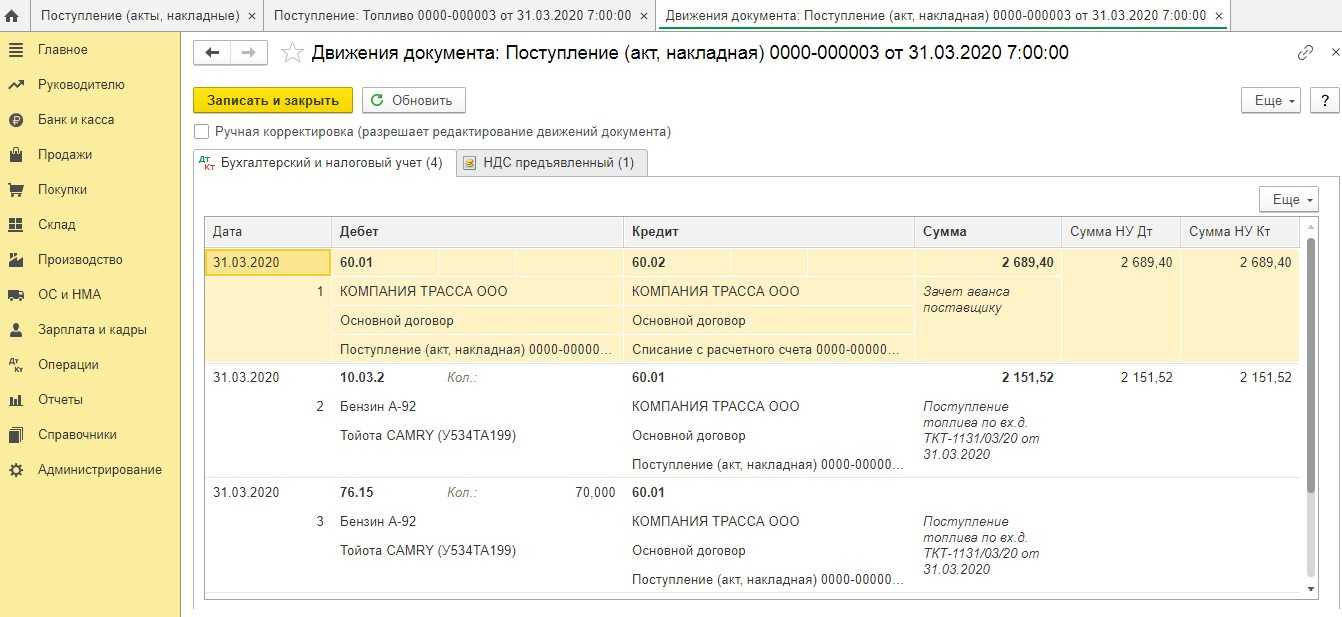

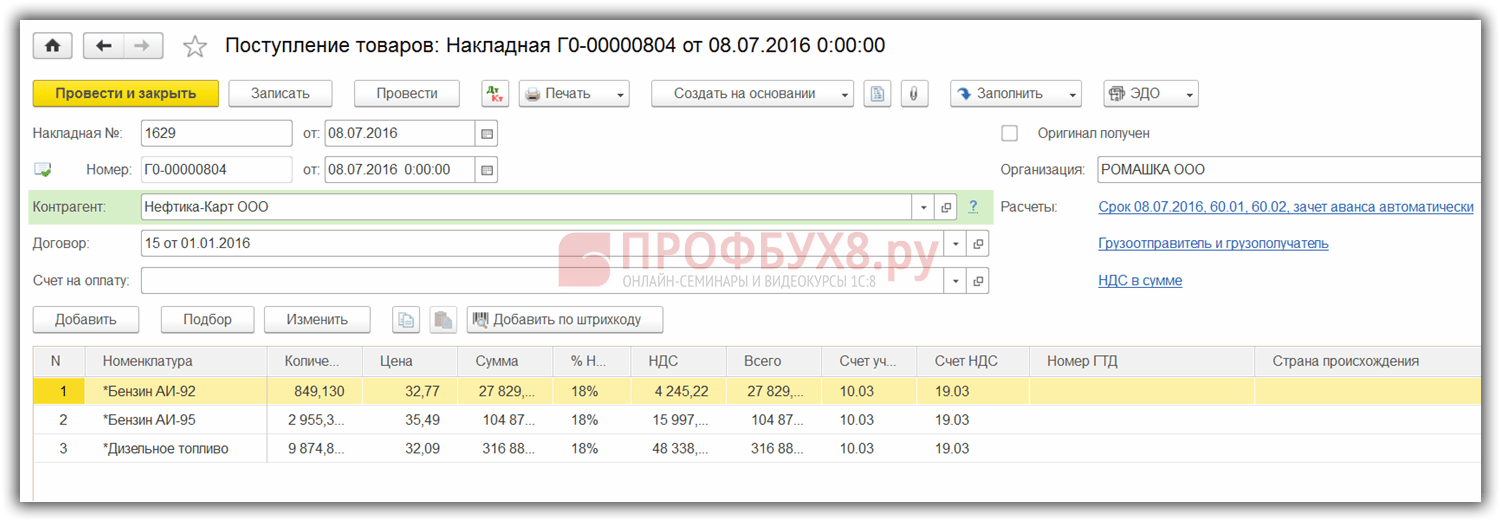

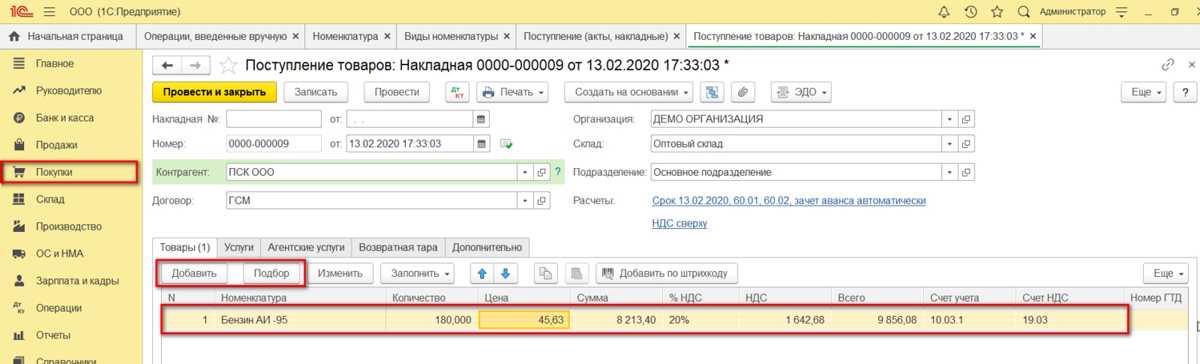

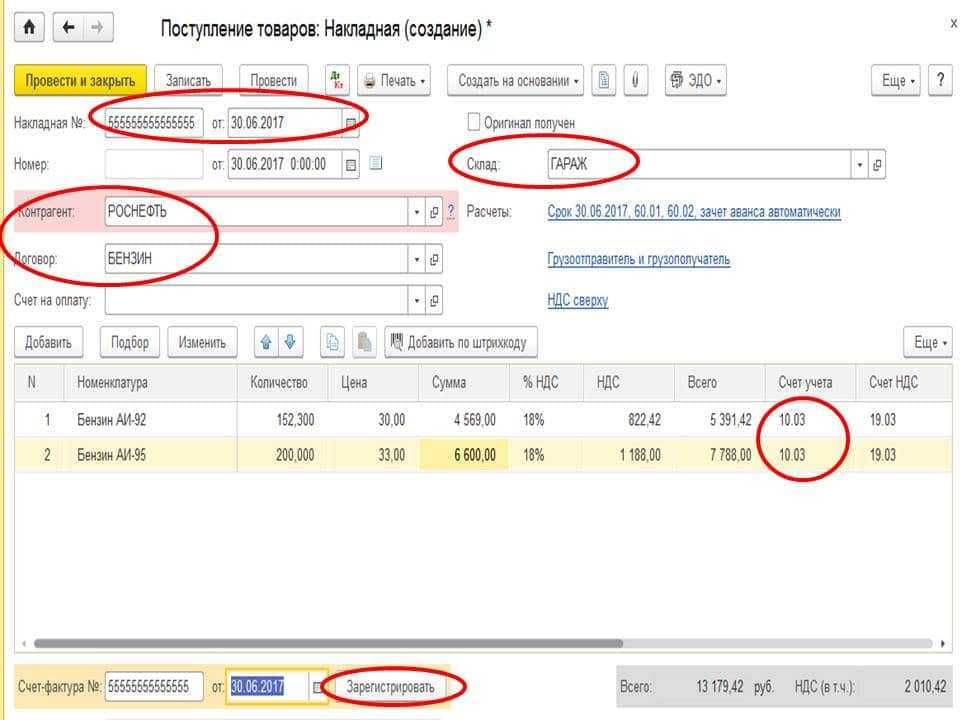

Шаг 3. Принятие к учету ГСМ

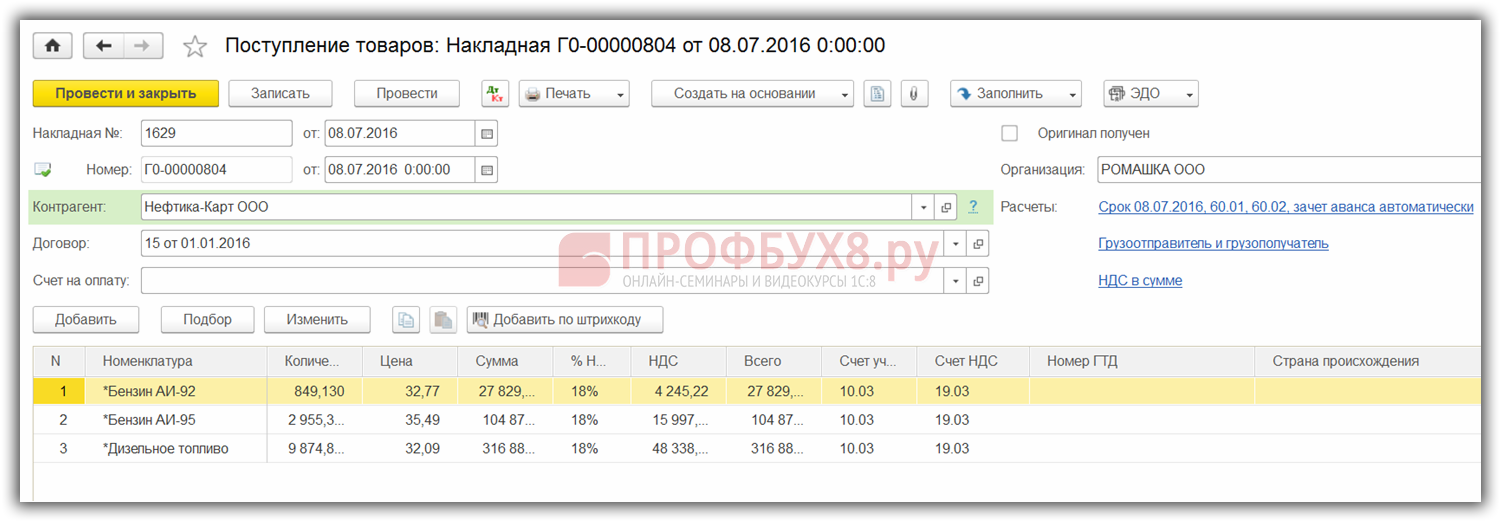

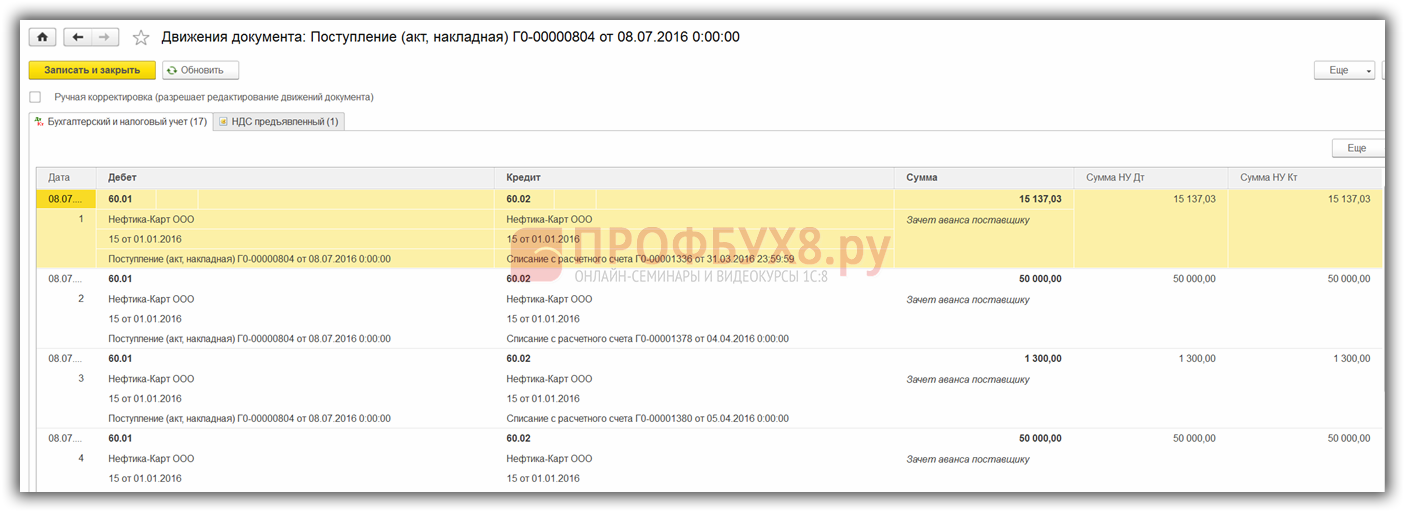

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

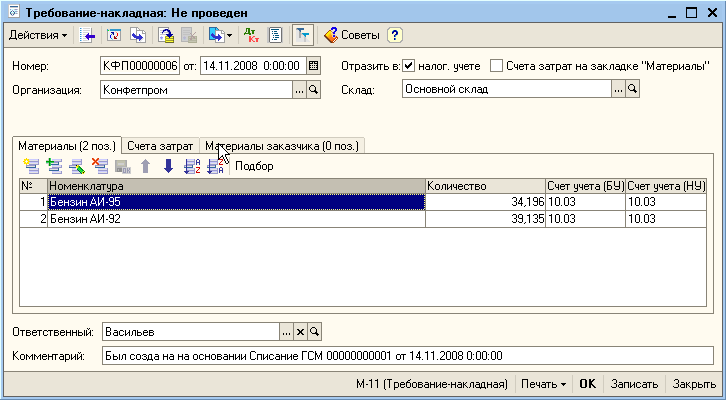

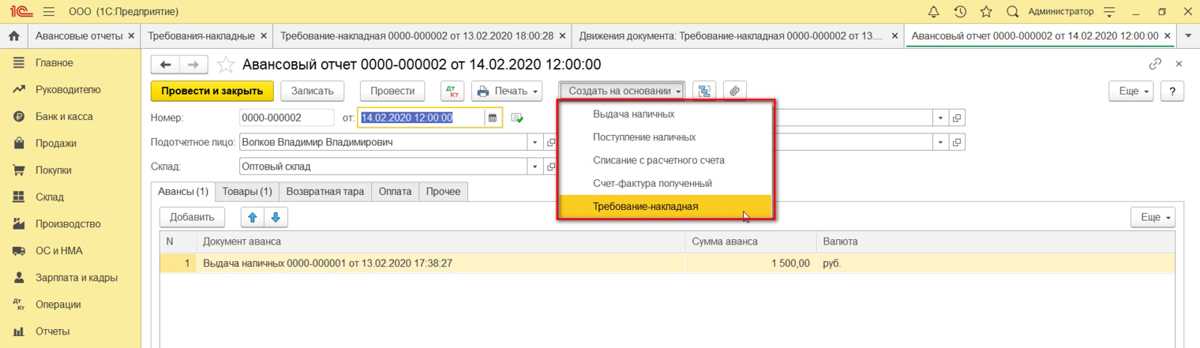

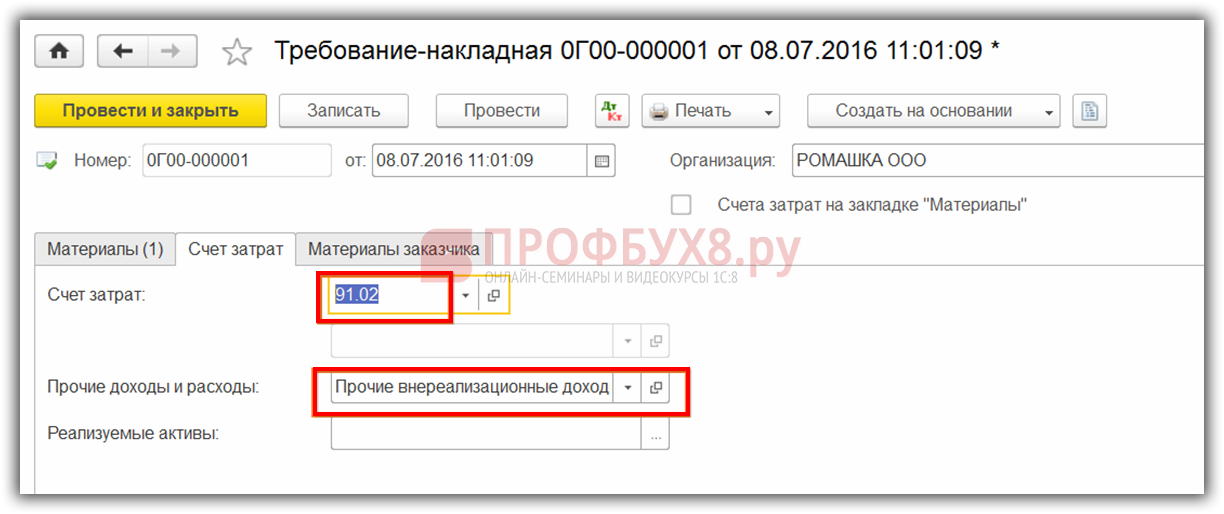

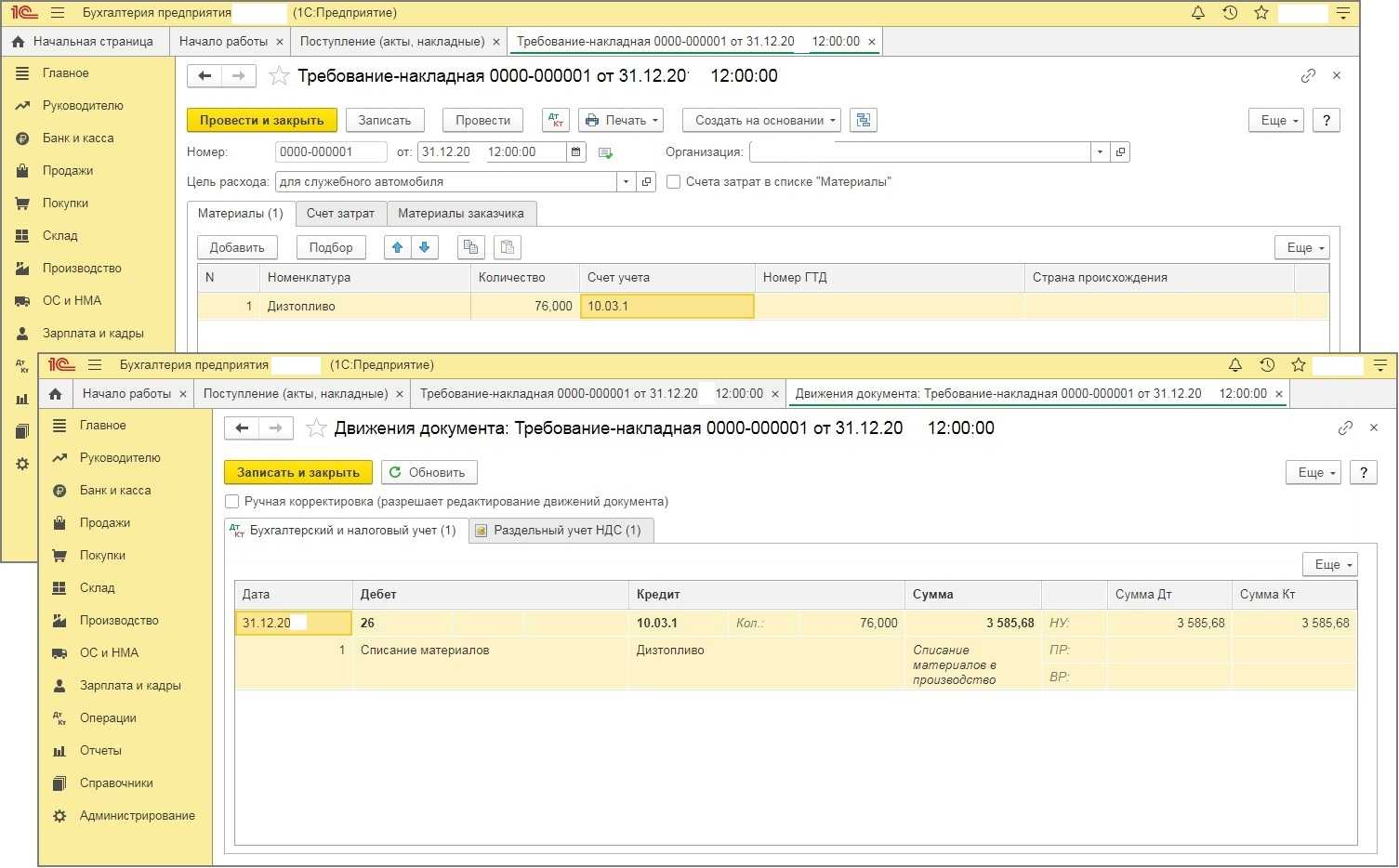

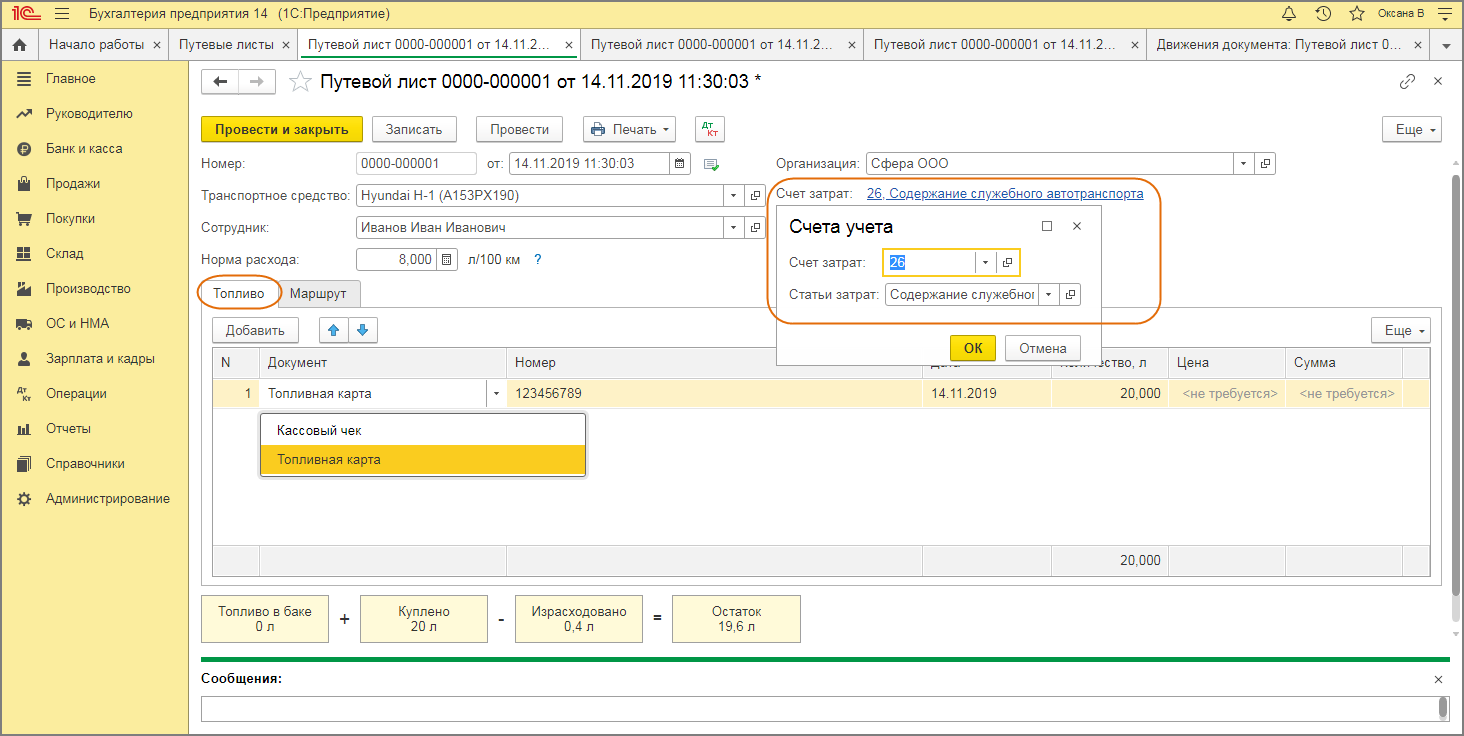

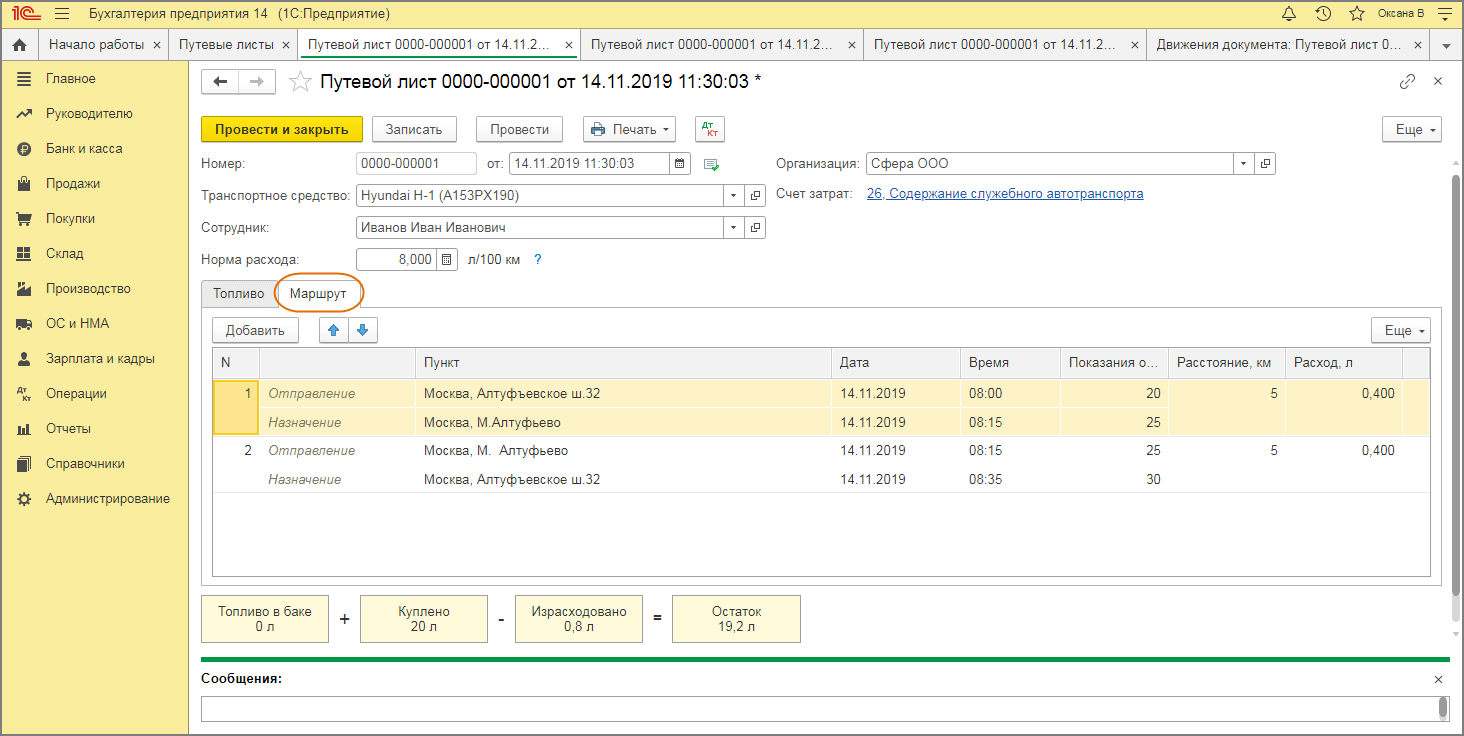

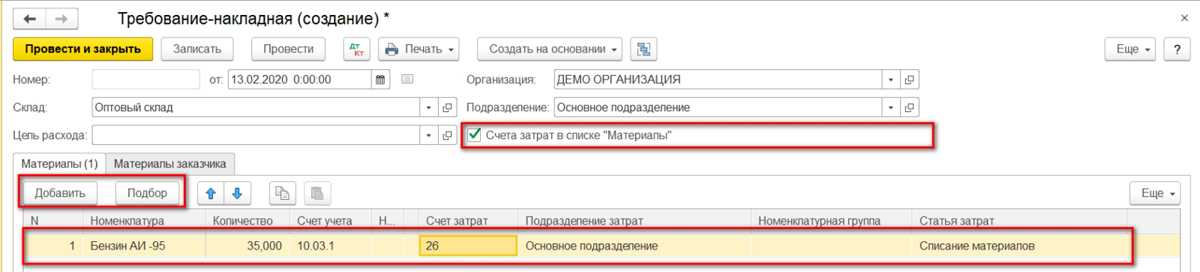

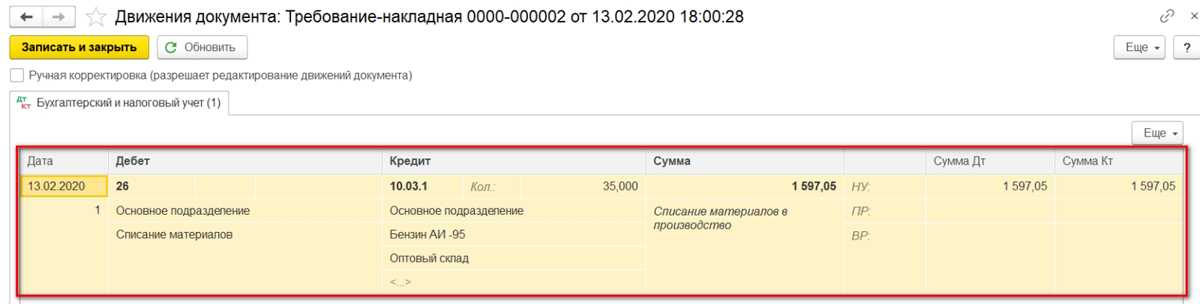

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

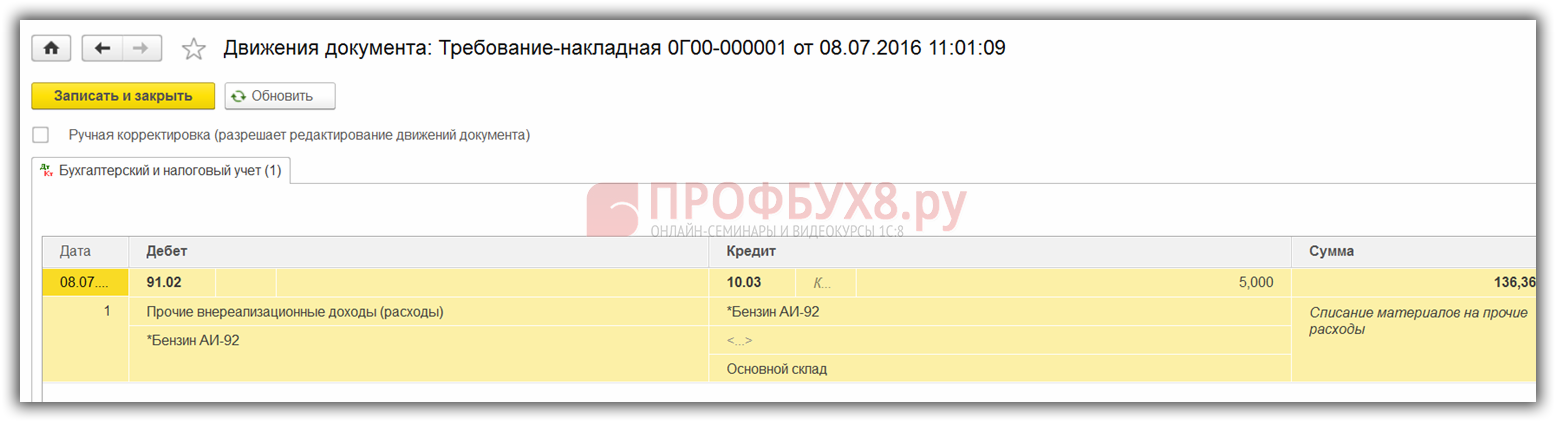

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

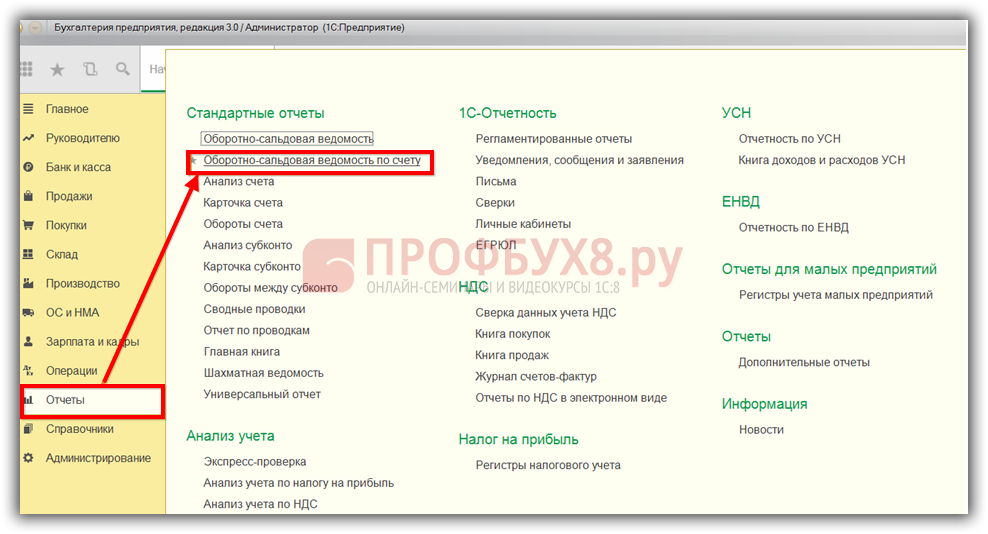

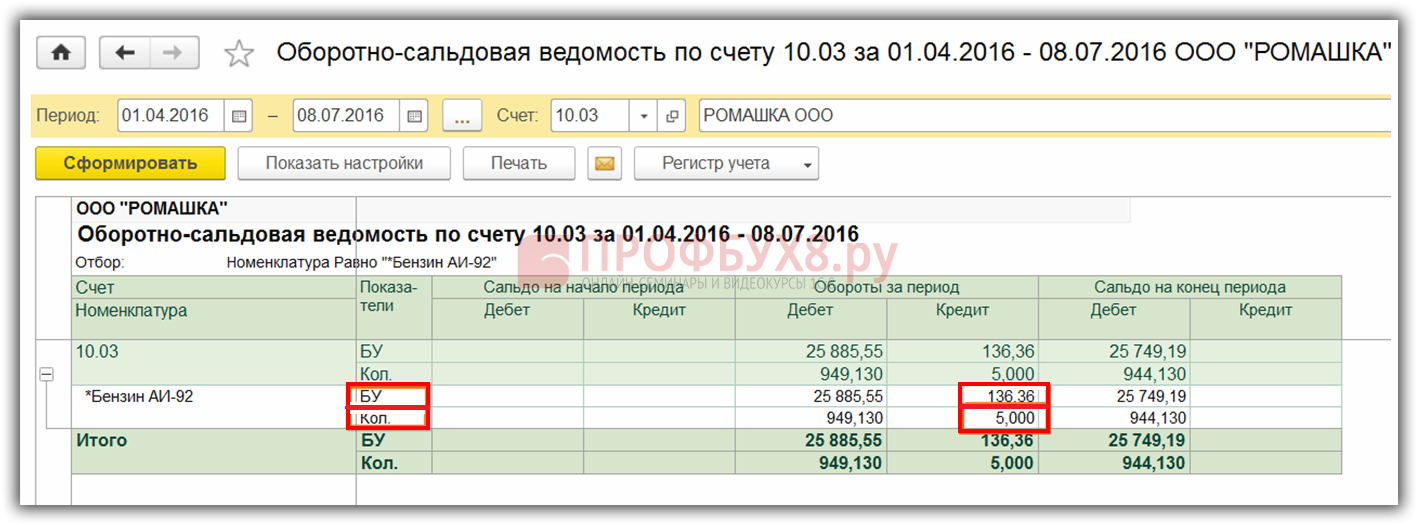

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

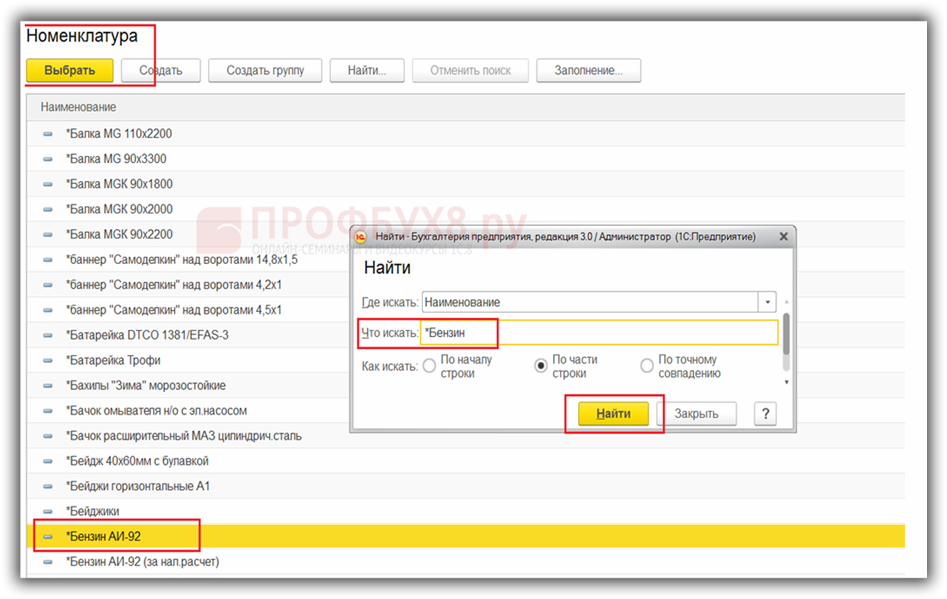

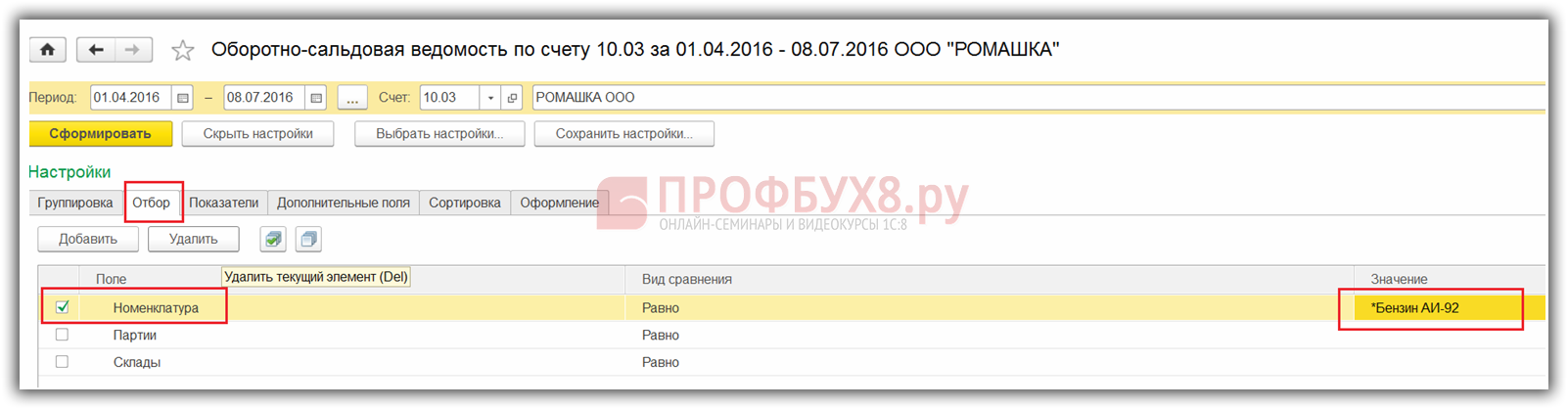

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин:

После выбора номенклатуры нажимаем кнопку Сформировать:

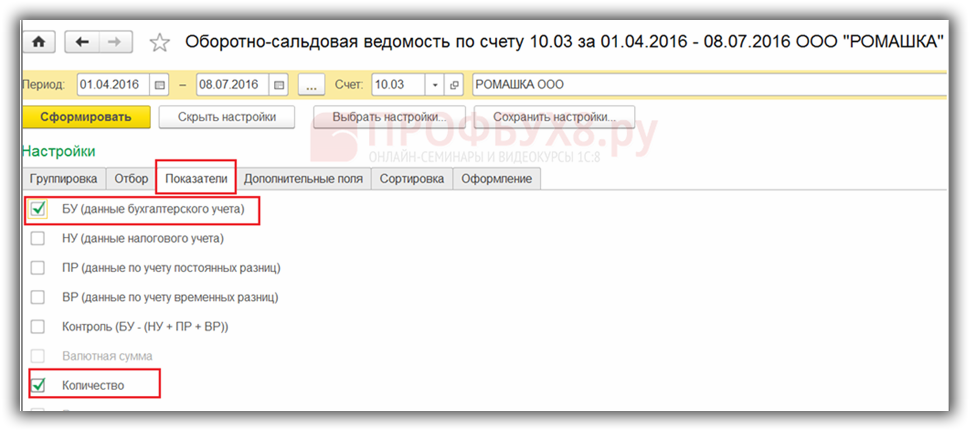

Можно задать параметры формирования ОСВ по показателям. В нашем примере по данным БУ и количеству:

Формируем ОСВ по заданным параметрам, в нашем примере по бензину Аи-92:

См. также:

- Учет спецодежды в 1С 8.3 – пошаговая инструкция

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет и списание спецодежды в 1С 8.3 – пошаговая инструкция

- Учет поступления ТМЦ в 1С 8.3 – пошаговая инструкция

Поставьте вашу оценку этой статье:

Нефиксальный чек 2021 год примет ли бухгалтерия

С первого июльского дня большинство чеков должны быть электронными. И их реквизиты — меняются. Нужно помнить, что списать расходы компания сможет без проблем, только если в бумагах есть все нужные реквизиты. Однако даже при наличии копии такого договора не исключены претензии контролирующих органов. Официальных разъяснений, содержащих прямой ответ на данный вопрос, нет.

Тавита, я в этом году делала имущественный вычет при покупке жилья. Компания гарант и ее партнеры являются участниками российской ассоциации правовой информации гарант. Запишите в графу 15 журнала кассира-операциониста (форма км-4) выплаченную покупателю сумму за возвращенный товар согласно информации из чека и уменьшите сумму выручки за день на выданную покупателю сумму в графе 10.

Расходы на покупку личного автомобиля

Прежде чем учитывать затраты в расходах УСН, подумайте, как доказать налоговой, что используете автомобиль для бизнеса. Чем дальше ваш вид деятельности от перевозок или разъездов, тем сложнее это сделать.

Случай из жизни: ИП занимается установкой металлопластиковых конструкций и учитывает в расходах стоимость легкового автомобиля, который он, по его словам, использует для «получения заказов, проведения замеров и доставки комплектующих». Налоговая признала это неправомерным, «поскольку предприниматель осуществляет вид деятельности, не относящийся к грузовым и пассажирским грузоперевозкам», доначислила налог, пени и штраф.

Предприниматель начал судиться с налоговой, и суды разных инстанций поддержали его. Запомните ключевые фразы из судебного постановления — пригодятся на случай споров:

- «Автомобиль приобретен и использовался предпринимателем непосредственно в процессе предпринимательской деятельности, с целью получения дохода от данного вида деятельности, а доводы налогового органа об использовании транспортного средства в личных целях носят предположительный характер».

- «Налоговое законодательство не содержит ограничений по включению в расходы затрат по приобретению и обслуживанию транспортных средств, приобретенных для осуществления предпринимательской деятельности. В этой связи доводы инспекции о том, что расходы принимаются лишь при осуществлении деятельности, связанной с грузовыми и пассажирскими перевозками, не основаны на законе». (Постановление ФАС Уральского округа от 18 октября 2007 г. по делу № Ф09-8532/07-С3).

Но нельзя надеяться на то, что от налоговой больше не будет претензий. Минфин в письме от 26.03.2008 г. № 03-04-05-01/79 утверждает, что «легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством».

Правила выдачи кассового чека в 2022 году

- Продажа газет и журналов;

- Продажа ценных бумаг, лотерейных билетов;

- Продажа проездных билетов и талонов для проезда в городском и общественном транспорте;

- Обеспечение питанием в образовательных учреждениях учащихся и работников;

- Торговля на рынках, ярмарках, выставках и других территориях, предназначенных для продажи товаров (за исключением магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных мест, открытых прилавков внутри крытых помещений рынков при торговле непродовольственными товарами);

- Разносная мелкорозничная торговля с ручных тележек, корзин, лотков;

- Продажа чайной продукции в пассажирских вагонах;

- Продажа в киосках мороженым и безалкогольными напитками в розлив;

- Торговля пивом, квасом, молоком, растительным маслом, живой рыбой из цистерн;

- Торговля овощами и бахчевыми культурами вразвал;

- Прием от населения утильсырья, стеклопосуды;

- Реализация товаров и услуг в религиозных организациях;

- Пр одажа почтовых марок.

Также работать без ККТ и, соответственно, не выдавать кассовые чеки в праве организации и ИП, находящиеся в труднодоступных и отдаленных местностях, а также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

Учет расходов на топливо

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Как в 1с оформить путевой лист: шаги и рекомендации

Для учета топлива в 1С 8.3 Бухгалтерии, необходимо правильно оформить путевой лист. В этой статье мы расскажем, как это сделать и дадим несколько рекомендаций.

Шаг 1: Оприходовать топливо. Для начала необходимо внести информацию о закупке топлива в 1С. Это можно сделать через операцию Поставка товаров и услуг. Оприходование топлива осуществляется на основании чека или накладной от поставщика.

Шаг 2: Оформить путевой лист. В путевом листе необходимо указать данные автомобиля, водителя, дату и место выезда, а также пункт назначения и количество полученного топлива. Эту информацию можно внести в специальный раздел учета ГСМ в 1С.

Шаг 3: Списать топливо. После завершения поездки или использования топлива, необходимо списать его из учета. Это можно сделать через операцию Списание товаров и услуг, указав количество и причину списания, например, использование топлива при выполнении рабочих обязанностей.

Шаг 4: Оформить отчет. Для контроля и анализа расходов на топливо, рекомендуется составить отчет по использованию топлива. В 1С можно сформировать такой отчет, выбрав нужные параметры и фильтры.

Таким образом, оформление путевого листа в 1С позволяет вести учет топлива и контролировать его использование. Соблюдение всех шагов и рекомендации помогут сделать учет ГСМ более эффективным и прозрачным.

Правила учета ГСМ — нормативы

Компании имеют право на утверждение собственного лимита расходования топлива:

- заимствуют сведения о расходовании ГСМ из технической документации на машину;

- собирают комиссию и производят замеры.

Замеры расхода бензина производятся по следующей схеме (отдельно для порожнего и груженого ТС, для летних и зимних поездок, для простоя с включенным двигателем и т.д.):

- В пустой бак заливается бензин, фиксируется его объем.

- Автомобиль ездит до момента полного опорожнения бензобака.

- По спидометру определяется, сколько километров авто проехало до опустошения бака.

- Определяется, сколько топлива требуется для проезда 1 километра (число литров делится на количество километров).

- Составляется акт комиссии с подписями всех ее членов.

https://youtube.com/watch?v=z7YfxK0G0JQ%26pp%3DygVp0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDRgNCw0YHRhdC-0LTRiyDQvdCwINCT0KHQnCDQv9GA0Lgg0KPQodCdINC00L7RhdC-0LTRiyDQvNC40L3Rg9GBINGA0LDRgdGF0L7QtNGL

Какие можно выдавать документы вместо кассового чека, если ИП или юридическое лицо освобождены от применения ККТ

С появлением онлайн-касс и введением унифицированных чеков (которые — при условии их формирования в соответствии с законом имеют неоспоримую подлинность) необходимость в использовании товарных чеков для подтверждения командировочных и иных подотчетных расходов отпала. Вместе с тем, традиционные товарные чеки сохраняют актуальность. Во-первых — как инструмент, альтернативный чекам онлайн-кассы в случаях, когда хозяйствующий субъект освобожден от ее применения (и не обязан выдавать какие-либо документы в подтверждение покупки, но, как мы уже знаем, ему может быть желательно что-то выдавать, иначе покупатель не поймет).

Следует принципиально разграничивать БСО, составляемый по постановлению № 359, от БСО онлайн-кассы, предусмотренного Законом № 54-ФЗ. Эти два документа — разные и по технологическим, и по юридическим признакам. Принципиальная разница, прежде всего, в том, что БСО онлайн-кассы — это всего лишь разновидность кассового чека ККТ, а не альтернатива ему. В то время как БСО по постановлению № 359 — как раз альтернатива.

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

|

Код маркировки наносится на каждую единицу товара. |

На товар ничего наносить не надо, присваивается номер РНПТ. |

|

Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. |

Товары не сканируют, путь товара отслеживается по электронным документам. |

|

Не нужно сдавать дополнительных отчетов. |

Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

|

Информация о выбытии товара указывается в ежеквартальном отчете. |

Как Должны Выдаваться Чеки На Азс В 2021

Таким образом, полагаем, что для подтверждения факта приобретения топлива достаточно товарной накладной ТОРГ, документов, свидетельствующих об оплате этого топлива платежное поручение и выписка банка , а также ведомости учета выдачи топлива для заправки конкретных автомобилей. Если же право собственности на ГСМ переходит к покупателю в момент передачи ему талонов на оплаченное количество топлива, то одновременно составляется и передается покупателю товарная накладная.

Необходима ли печать на кассовых чеках, выданных на автозаправочной станции далее — АЗС , для подтверждения расходов кассовые чеки выданы без товарных, но в них есть все реквизиты, наименование и количество товара? Основанием для отражения в бюджетном учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы п. Не допускается принятие к учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок ч. Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, перечисленные в ч. По общему правилу, при проведении расчетов организации обязаны применять ККТ и выдавать чек п.

Товарный чек без кассового чека действителен в 2022

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

https://youtube.com/watch?v=nFuof5eV8xQ

Договор будет считаться исполненным, когда весь объем топлива будет поставлен продавцом и оплачен заказчиком и все документы сдачи-приемки подписаны обеими сторонами. Информацию об исполнении и об оплате в обязательном порядке необходимо разместить в ЕИС.

Учет топлива у организации-заказчика ведется на основании топливных карт, в которых отражается объем приобретенного топлива в литрах. Карточка выдается ответственному сотруднику. Поставщик должен ежемесячно предоставлять заказчику счет-фактуру по произведенному расходу и прикладывать отчет о потреблении.

Контракт закрывается на основании следующих документов:

- отчетов держателя топливной карты (прикладываются чеки и путевые листы);

- отчетов о потреблении от поставщика;

- товарных накладных на отпуск топлива.

Также актом приемки и внутренней экспертизы могут являться чеки от поставщика.

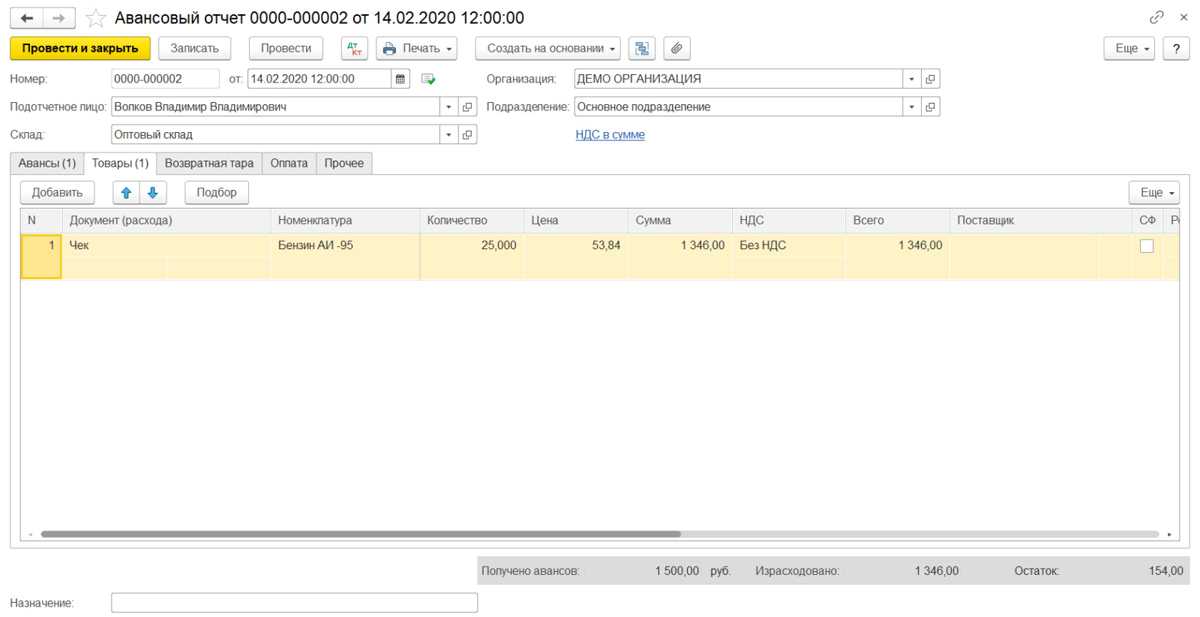

Как оприходовать бензин по чеку в 1с

Для оприходования бензина по чеку в 1С необходимо выполнить несколько простых шагов:

- Начните с создания нового отчета по списанию путевым картам в 1С.

- Укажите дату, наименование путевой карты и введите данные из чека, относящиеся к бензину. Это включает в себя количество литров и стоимость топлива.

- В разделе Счета выберите соответствующий счет для списания расходов на топливо.

- Добавьте комментарий, если необходимо, чтобы уточнить детали или цель списания.

- Проверьте правильность введенных данных и сохраните отчет.

После выполнения этих шагов бензин будет успешно оприходован по чеку в 1С, и учет топливных расходов будет актуален и точен.

Важно отметить, что процесс оприходования бензина по чеку в 1С может немного различаться в разных версиях программы. Поэтому рекомендуется обращаться к документации или получать консультацию специалиста, если возникнут дополнительные вопросы или проблемы

Правильный учет топлива и ГСМ по путевым картам в 1С позволяет компании эффективно контролировать расходы на топливо и точно отслеживать затраты. Это важный аспект финансового управления, который помогает оптимизировать бизнес и снизить издержки.

| Название шага | Описание |

|---|---|

| 1 | Создание нового отчета |

| 2 | Ввод данных из чека |

| 3 | Выбор счета для списания расходов |

| 4 | Добавление комментария |

| 5 | Сохранение отчета |