Изменения в документах и учете

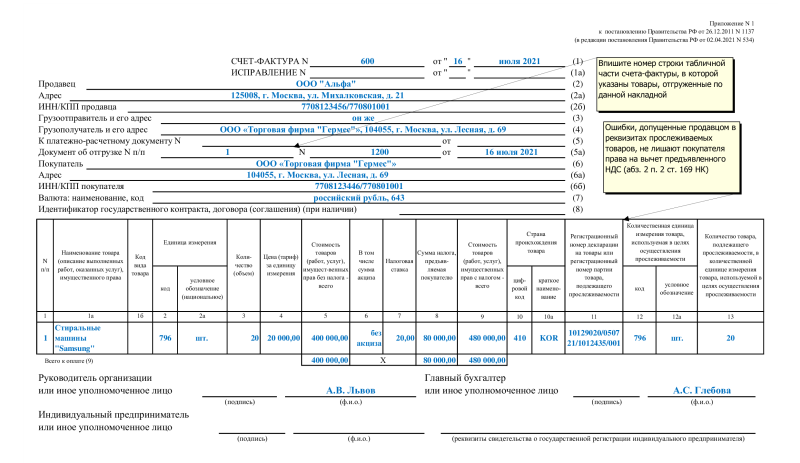

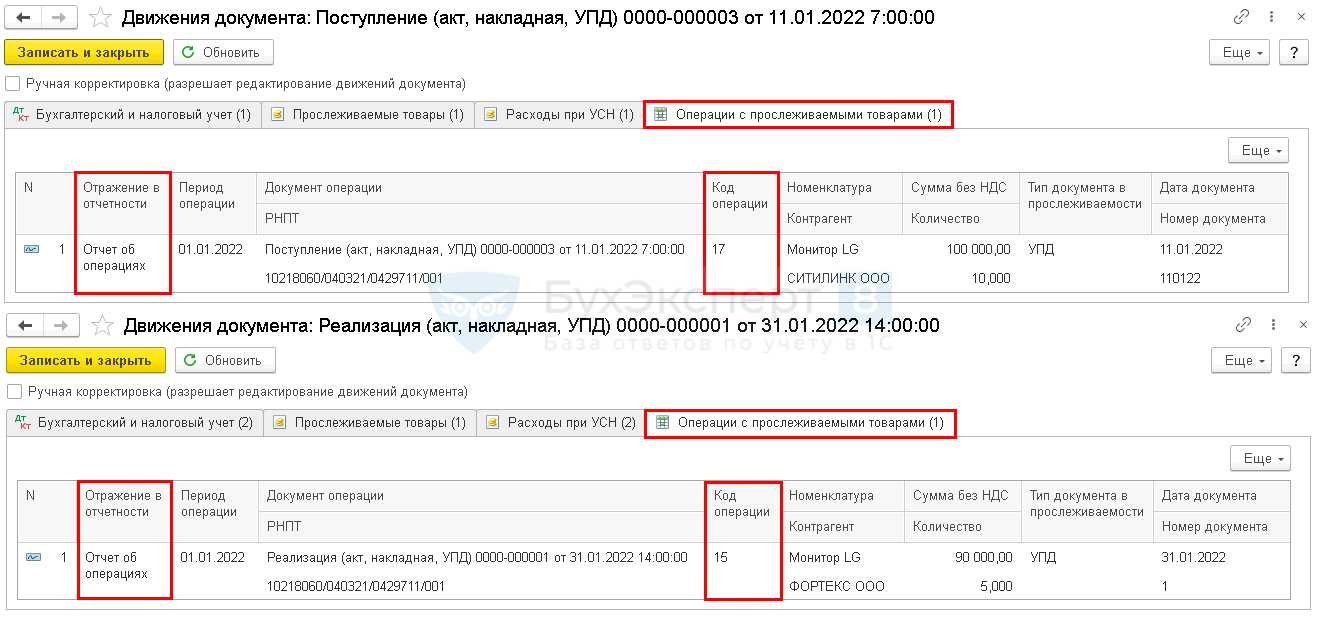

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

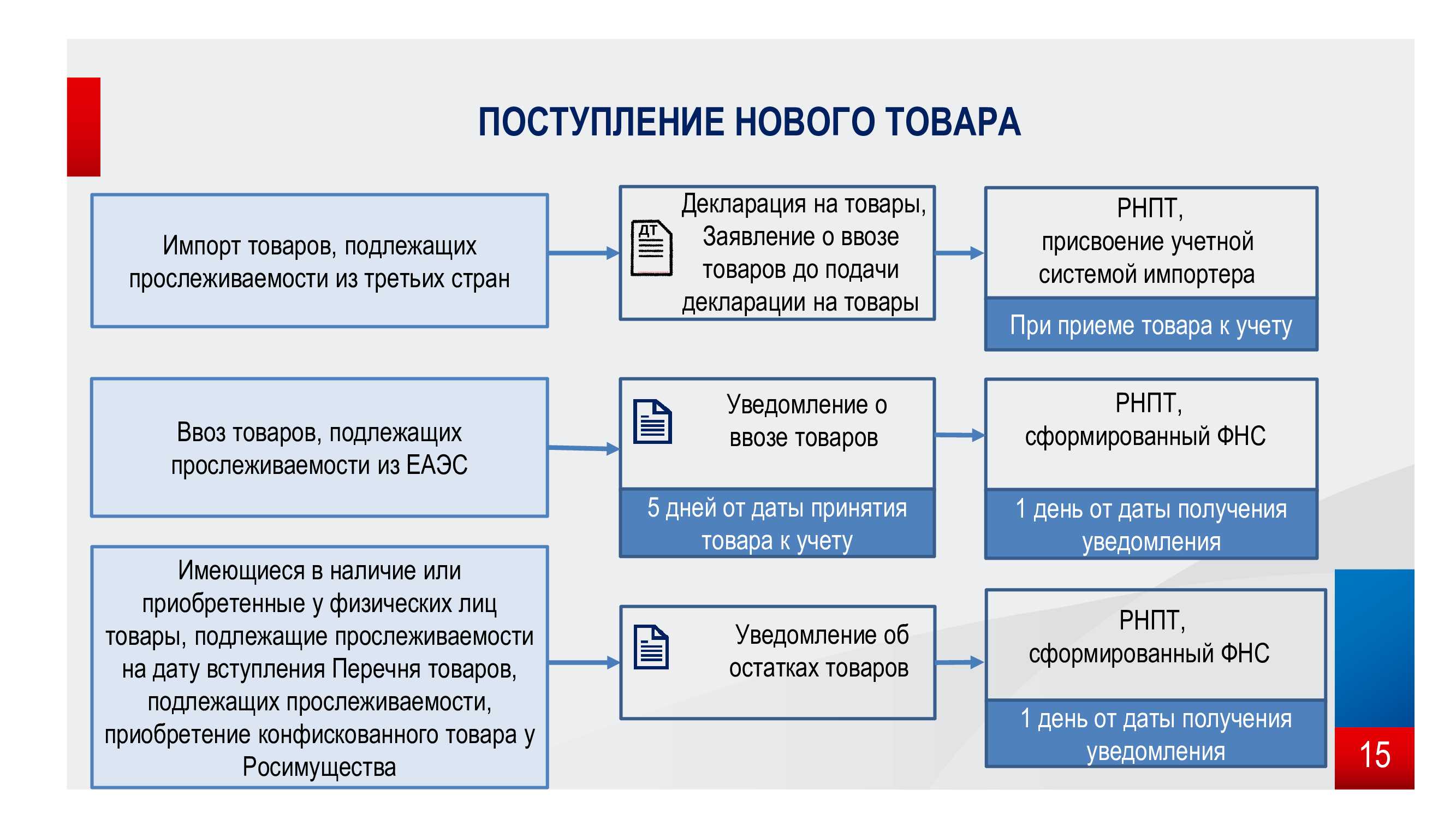

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Видео:1C:Лекторий 24.06.21 Система прослеживаемости товаров: законодательство и отражение в 1С:БухгалтерииСкачать

Документооборот прослеживаемости товаров

Как было указано выше, каждой партии прослеживаемых товаров выдается РНПТ, включающий в себя номер таможенной декларации + номер строки, но чтобы получить номер прослеживаемости при пересечении границы РФ со странами ЕАЭС, будет нужен иной документ – «Уведомление на ввоз или вывоз товаров». Порядок заполнения таких уведомлений и их формат можно найти на сайте ФНС, также там имеются уведомления о постановке на учет остатков импортных товаров на территории РФ. На учет должны быть поставлены:

- собственные товары;

- полученные или переданные на комиссию.

Продажи в пределах страны фиксируются при помощи Счета-фактуры, который тоже должен быть предоставлен в электронном виде. В документе появляются новые реквизиты:

- регистрационный номер декларации;

- регистрационный номер партии товара;

- единица измерения товара;

- общее количество прослеживаемого товара (в единицах измерения).

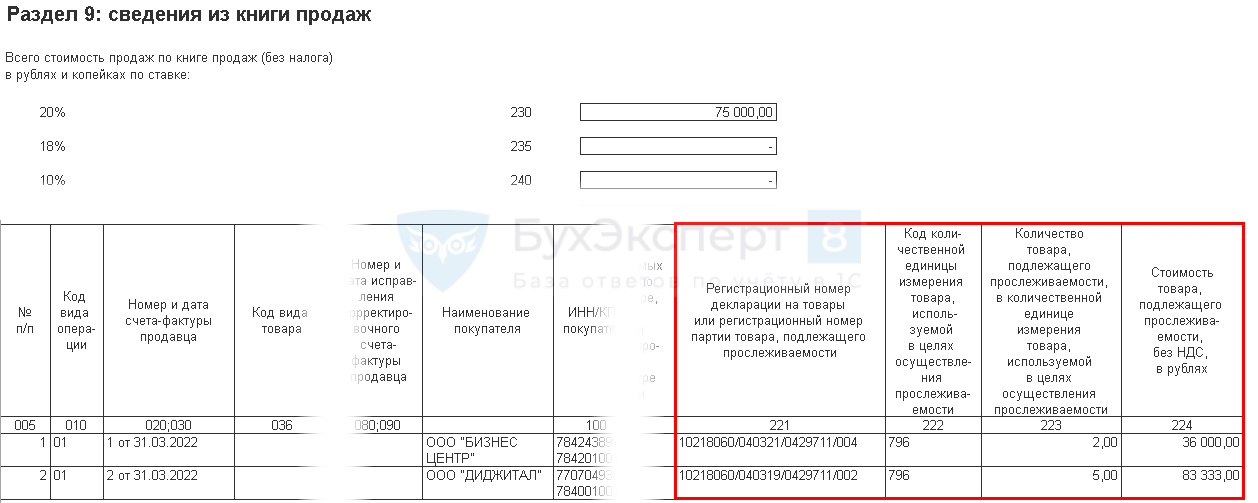

Для прослеживаемых товаров оформление Счета-фактуры будет обязательным даже в том случае, если покупателю не нужно платить НДС. Данные реквизиты будут отражены в декларации по НДС и в книге покупок и продаж.

Исключениями являются только сделки с физическими лицами. Участники товарооборота будут отчитываться о розничных продажах 1 раз в квартал при помощи Отчета об операциях с товарами, подлежащих прослеживаемости. Также в этот отчет включены операции по выбытию в производство, списанию и утилизации.

Для организаций, освобожденных от уплаты НДС, и Индивидуальных предпринимателей ежеквартальный отчет будет обязательной формой отчетности.

В итоге все потоки товаров из стран ЕАЭС станут прозрачными благодаря системе прослеживания. Этот фактор коснется каждого участника рынка, независимо от применяемой системы налогообложения и формы собственности.

Кто сдаёт отчёт об операциях прослеживаемости товаров

Согласно Постановлению Правительства № 1110 все предприниматели, которые работают с импортными товарами определённой категории, должны вести специальный учёт контроля всех действий (покупка / продажа / списание / утилизация).

Формировать и представлять его должны 2 группы предпринимателей:

- Бизнесы, которые используют любую систему налогообложения, кроме ЕСХН.

- Российские и зарубежные юридические лица и индивидуальные предприниматели, которые перевозят свой товар через таможенную границу.

При этом есть нюанс: если продукция указана в НДС-декларации, тогда отчёт составлять не нужно. Также это относится и к самозанятым – им не нужно вести и сдавать документацию на импорт.

НДС-декларация – это ежеквартальный отчёт организаций о суммах, полученных и потраченных за определённый период времени. Более подробно о том, как её заполнять и зачем она нужна, можно прочитать в нашем материале.

Изменения в прослеживаемости товаров в 2024 году

Часто задаваемые вопросы

- Заполняется ли графа 11 счета-фактуры при реализации непрослеживаемого товара?

- В перечне товаров, подлежащих прослеживаемости, указаны коды ТН ВЭД. Означает ли это, что прослеживаемости подлежат только товары, ввезенные из ЕАЭС?

- Как присваивается РНПТ при ввозе товаров из стран ЕАЭС?

- Как присваивается РНПТ при ввозе товаров из третьих стран (кроме стран ЕАЭС)?

- Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

- Какую отчетность сдавать неплательщику НДС при приобретении прослеживаемых товаров для собственных нужд?

- Приобретенный прослеживаемый товар сразу списан в производство (учтен в расходах). Нужно ли представлять какую-то отчетность?

- Какую отчетность сдавать при принятии прослеживаемого товара в качестве ОС после покупки?

- Как отчитываться по остаткам прослеживаемых товаров?

- Как сдавать отчетность о продаже прослеживаемых товаров, бывших в употреблении до введения прослеживаемости?

- Как при реализации комплекта, включающего прослеживаемые товары, выставлять счет-фактуру (УПД) и вносить запись в книгу продаж (отчет по прослеживаемым товарам)?

- Как при приобретении комплекта учитывать входящие в его состав прослеживаемые товары и вносить запись в книгу покупок (отчет по прослеживаемым товарам)?

- Как при ведении раздельного учета вносить запись о прослеживаемых товарах в книгу покупок?

- Как покупать прослеживаемые товары через подотчетное лицо?

- Что делать, если продавец при продаже прослеживаемого товара выдал счет-фактуру на бумаге, а не электронный?

- Какую отчетность сдавать в отношении прослеживаемых товаров?

- Кто должен сдавать отчет по прослеживаемым товарам?

- Оформлять ли электронный счет-фактуру при передаче прослеживаемого товара в рамках благотворительности?

- В каких случаях подавать корректировочное уведомление об остатках прослеживаемых товаров?

- Нужно ли в счете-фактуре на аренду указывать реквизиты прослеживаемости и отчитываться перед ИФНС?

- Является ли моноблок прослеживаемым товаром?

- Является ли ноутбук прослеживаемым товаром?

- Является ли телевизор прослеживаемым товаром?

- Является ли планшет прослеживаемым товаром?

- Заполняются ли графы 10 и 10а счета-фактуры при реализации непрослеживаемого товара?

- Заполняется ли графа 16 книги покупок при приобретении непрослеживаемого товара?

- Прекращается ли прослеживаемость товаров, если они использовались для изготовления новых товаров?

- Какую отчетность сдавать при утилизации прослеживаемого товара?

- Является ли посудомоечная машина прослеживаемым товаром?

- Прекращается ли прослеживаемость, если монитор включен в состав комплекта (набора, АРМ)?

- Какую отчетность оформлять при передаче прослеживаемого товара безвозмездно?

- Прекращается ли прослеживаемость основного средства при его вводе в эксплуатацию?

- В какой момент при передаче товара в лизинг в счете-фактуре следует указывать реквизиты прослеживаемости?

- Прекращается ли прослеживаемость оборудования, если оно передано в рамках выполнения монтажных работ?

- Предусмотрена ли ответственность в сфере прослеживаемости?

- Как определить код ТН ВЭД прослеживаемого товара?

- Отражать ли в отчете об операциях с прослеживаемыми товарами импорт товаров, освобождаемых от НДС?

- Являются ли ГБУ участниками оборота прослеживаемых товаров?

- Как выписывать счет-фактуру на прослеживаемый товар в 2024 году?

Счета-фактуры

Штрафы за нарушения

Совместным решением ФНС и Министерства финансов РФ вступление закона о введении ответственности за нарушения законодательства в сфере прослеживаемости товаров отложено на 1 января 2024 года. Правительство откладывало законопроект по штрафам на 2023 год.

В июле 2023 года стало известно, что Минфин все же рассматривает вариант ввести ответственность за непредставление сведений о товарах в системе прослеживаемости. Ввести их хотели с 1 января 2024 года, ведомство публиковало проект поправок к КоАП РФ. Но в итоге поправки не приняли — ориентировочно они заработают только с 1 января 2025 года.

Изначально с 1 июля 2022 года планировалось ввести следующие административные штрафы:

| Основание | Размер штрафа для ИП | Размер штрафа для юрлиц |

|---|---|---|

| Отсутствие или сдача с опозданием отчета об операциях с прослеживаемыми товарами или документации с реквизитами прослеживаемости | 1 тыс. руб. за один документ, максимум 30 тыс. | 1 тыс. руб. за один документ, максимум 100 тыс. |

| Указание неправильных реквизитов прослеживаемости в отчете об операциях, но верных сведений в УПД и счетах-фактурах | 1 тыс. руб. по каждому отчету | |

| Отсутствие или не полное отражение реквизитов прослеживаемости в счетах-фактуры и УПД | 1 тыс. руб. за каждый документ, максимум 30 тыс. | 1 тыс. руб. за каждый документ, максимум 100 тыс. |

| Отсутствие электронного формата счетов-фактуры и УПД | 200 руб. по каждому документу. Максимальный размер – 100 тыс. руб. |

Кроме того, с 1 июля 2024 года планировалось ввести штрафы в размере от 50 до 150 тысяч рублей за нарушение правил операторами электронного документооборота.

Основаниями, чтобы избежать ответственности, могут быть:

- внесение исправлений до истребования документов налоговиками по камеральной проверке;

- предоставление корректировки до выявления нарушений.

Перенесение сроков введения штрафов не влечет освобождения от обязанности получать РНПТ и сдавать отчетность. ИФНС проводит проверки и выносит предписания об устранении расхождений.

Чем прослеживаемость отличается от маркировки

Маркировка и прослеживаемость предназначены для пресечения незаконной торговли и уклонения от уплаты налогов, но имеют отличия:

| Маркировка | Прослеживаемость импорта |

|---|---|

| Проставляется на каждой единице товара | Номер присваивается целой партии, на единицах товара отсутствуют коды или штампы |

| Отсканированный код передают в базу «Честный знак» | Сканирование отсутствует, слежение за продукцией происходит по документации в электронном виде |

| Дополнительная отчетность не сдается | Необходима ежеквартальная сдача отчета по операциям, декларации по НДС в налоговую службу |

| Подтверждением продажи выступает кассовый чек | О выбытии товара указывают в квартальном отчете |

| Необходимо специальное оборудование: принтер для этикеток, сканеры штрихкодов | Нужен только настроенный электронный документооборот |

Другими словами, идентификация и прослеживаемость продукции – разные системы.

Маркировка – это способ идентификации, а прослеживаемость товаров – это система учета и хранения информации о продукции, ввозимой из других стран.

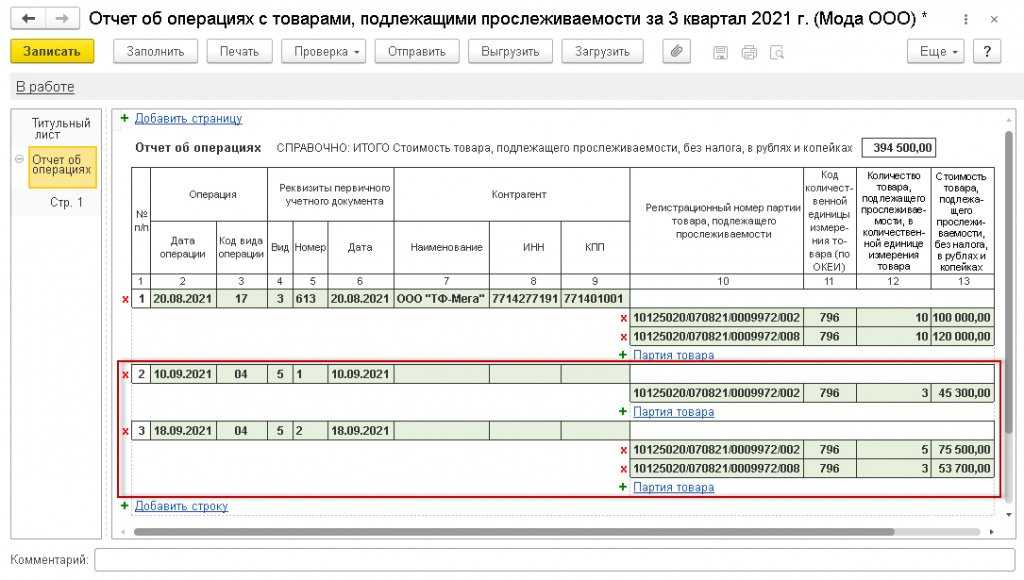

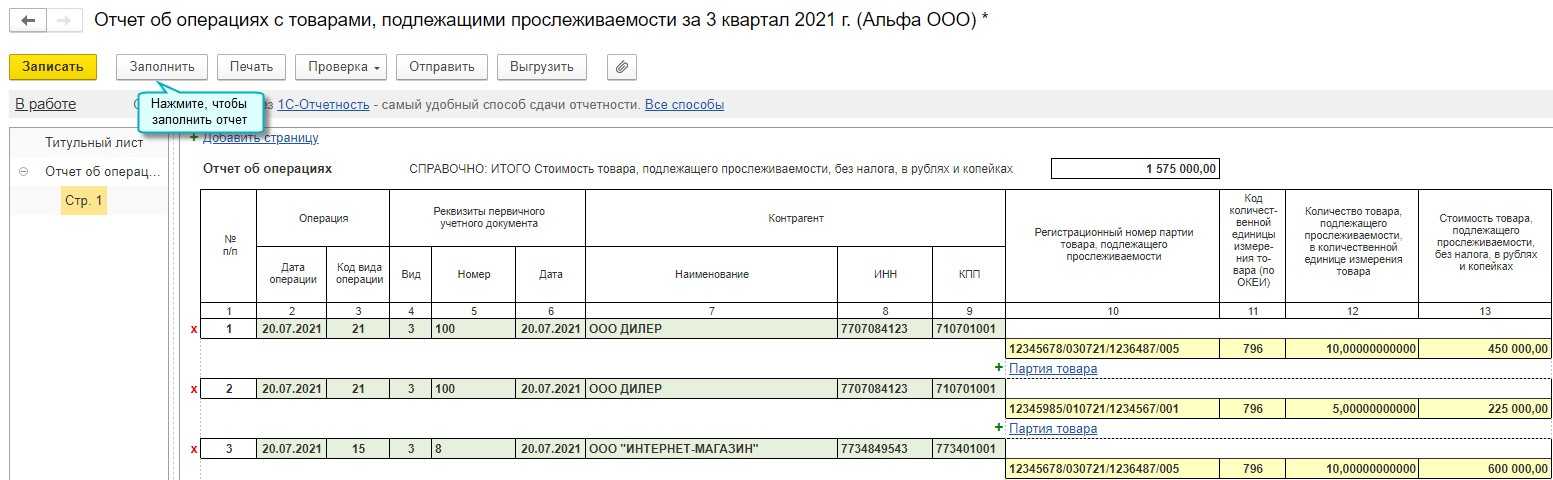

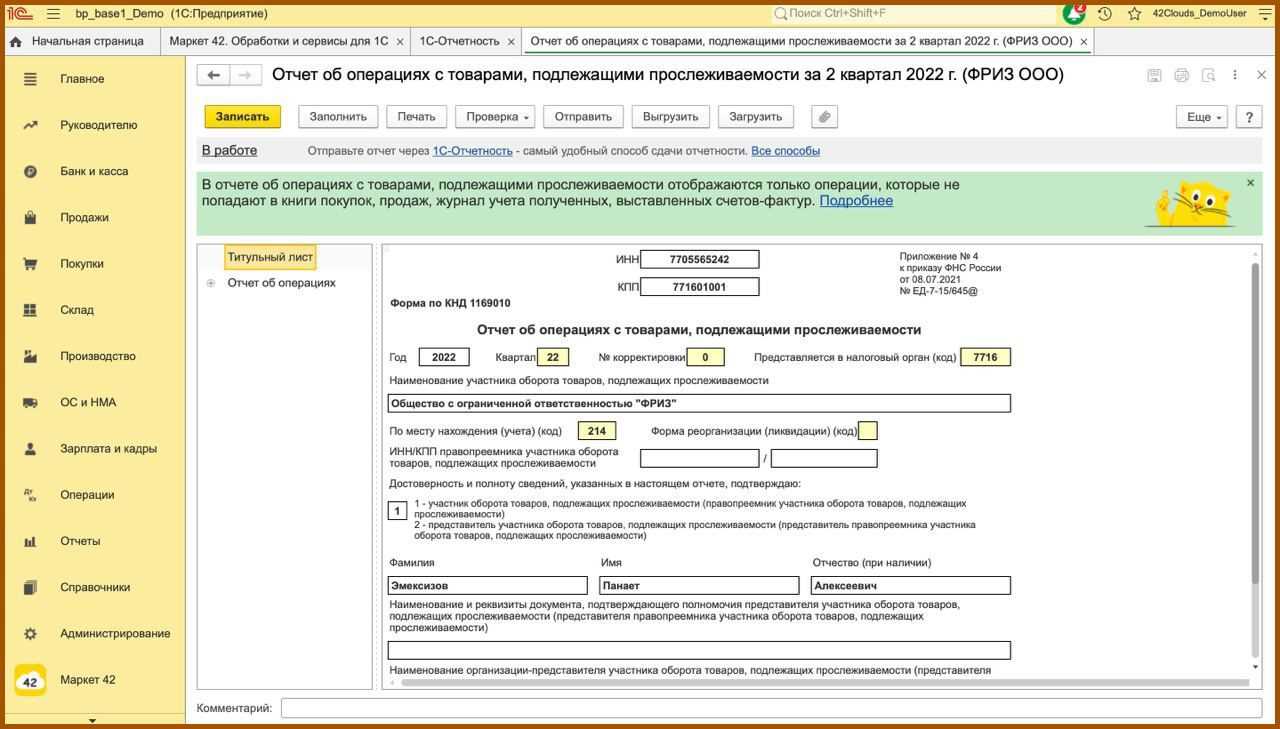

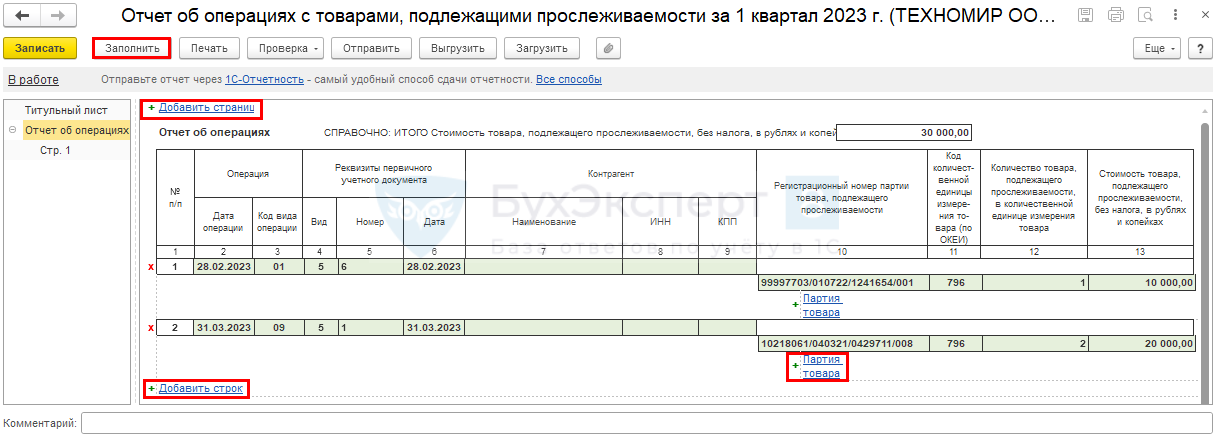

Отчет о прослеживаемых товарах

С 1 июля 2021 года в России действует Национальная система прослеживаемости товаров, которая обязывает налогоплательщиков, осуществляющих операции с товарами, подлежащими прослеживаемости, на регулярной основе отчитываться обо всех таких операциях (Федеральный закон от 09.11.2020 № 371-ФЗ).

В рамках данной отчетности организации и ИП обязаны представлять в налоговую инспекцию в том числе отчет об операциях с товарами, подлежащими прослеживаемости. Отчет нужно представлять в ИФНС:

- по месту нахождения организации;

- по месту учета организации в качестве крупнейшего налогоплательщика;

- по месту жительства ИП.

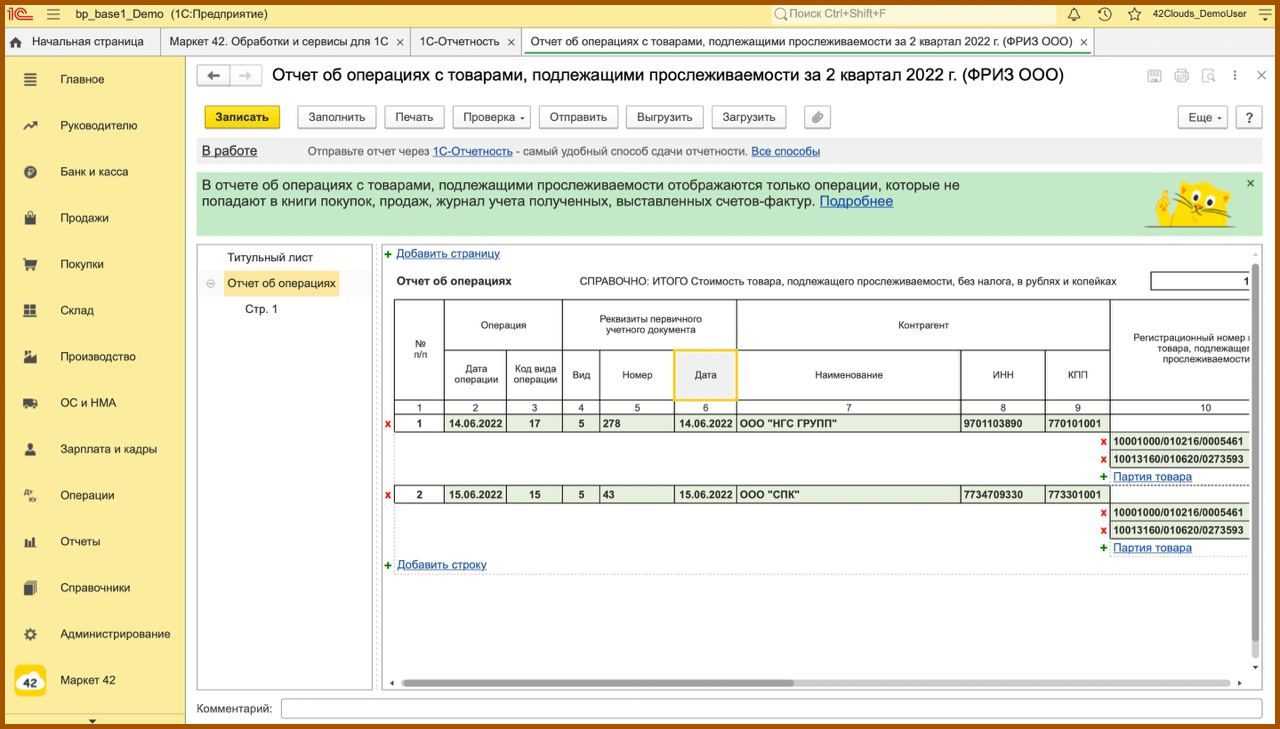

Отчет компании представляют ежеквартально по форме, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@. Срок представления отчета – не позднее 25-го числа месяца, следующего за истекшим кварталом. Отчет во всех случаях представляют в электронной форме по ТКС.

При этом обязанность по сдаче данного отчета распространяется как на спецрежимников (компании на УСН, ПСН), так и в ряде случаев на компании, применяющие ОСНО и не освобожденные от НДС. Рассмотрим подобнее ситуации, когда компании, применяющие ОСНО и налоговые спецрежимы, должны заполнять и представлять в ИФНС отчеты о прослеживаемости, а когда – нет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 01.07.2021г. налогоплательщики, осуществляющие операции с прослеживаемыми товарами, должны ежеквартально отчитываться о таких операциях, представляя в налоговую инспекцию отчет об операциях с товарами, подлежащими прослеживаемости.

2. Организации и ИП на ОСНО отчет о прослеживаемых товарах не представляют (они являются плательщиками НДС и сдают отчетность по НДС, где уже указаны реквизиты прослеживаемости). При формировании отчетности в 1С отчет о прослеживаемости у них не заполняется и остается пустым.

3. Организациям и ИП на ОСНО отчет о прослеживаемости нужно сдавать, если сведения об операциях с прослеживаемыми товарами не попали в отчетность по НДС. В 1С отчет о прослеживаемых товарах в таких ситуациях заполняется по общим правилам.

4. Организации и ИП на спецрежимах должны сдавать отчет о прослеживаемости, так как они не являются плательщиками НДС и не сдают отчетность по НДС. 1С при проведении операций с прослеживаемыми товарами не может оставить отчет о прослеживаемости пустым.

5. Отчитываться о товарах, подлежащих прослеживаемости, нужно при их приобретении, реализации (в том числе, через агента или комиссионера), передаче другому лицу, получении таких товаров безвозмездно, уничтожении, конфискации и др. Перечень прослеживаемых товаров установлен правительством.

6. Если в каком-либо квартале у организации или ИП на спецрежиме не было операций с прослеживаемыми товарами, то отчет о прослеживаемости за указанный квартал сдавать не нужно и в 1С он останется пустым.

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

Изменения по НДС. Новый счет-фактура

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

1. Включение учета прослеживаемых товаров и настройка номенклатуры

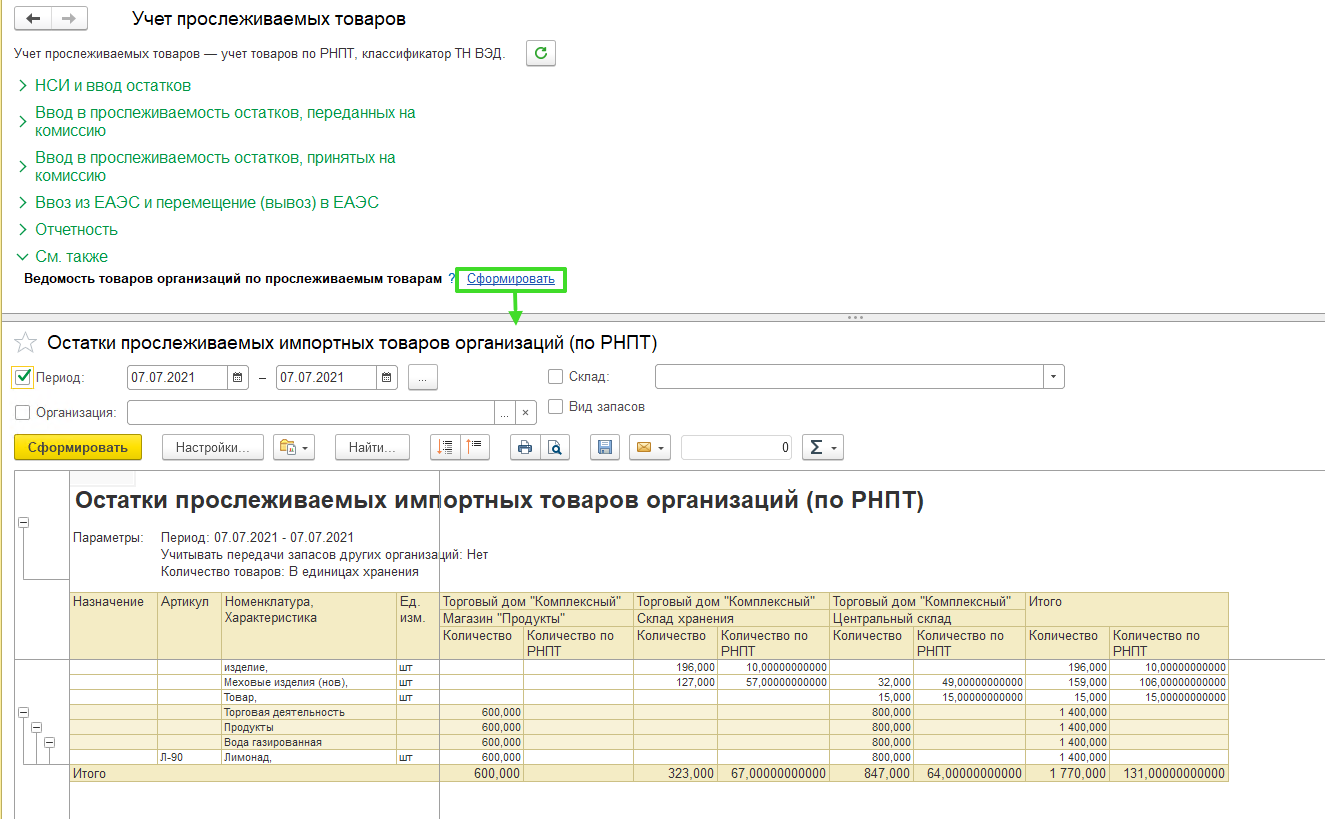

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

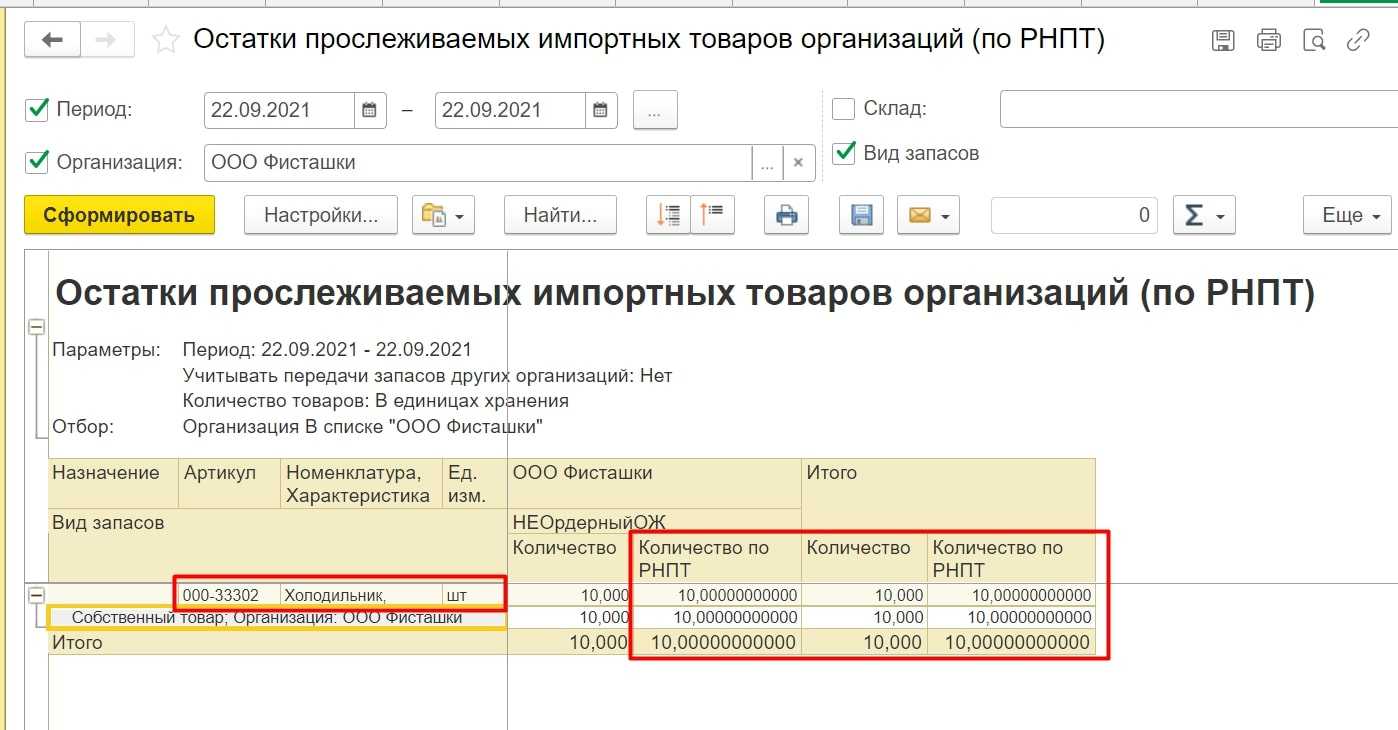

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

id=»kak-rabotat-s-proslezhivaemymi-tovarami» id=»kak-rabotat-s-proslezhivaemymi-tovarami» >Как работать с прослеживаемыми товарами

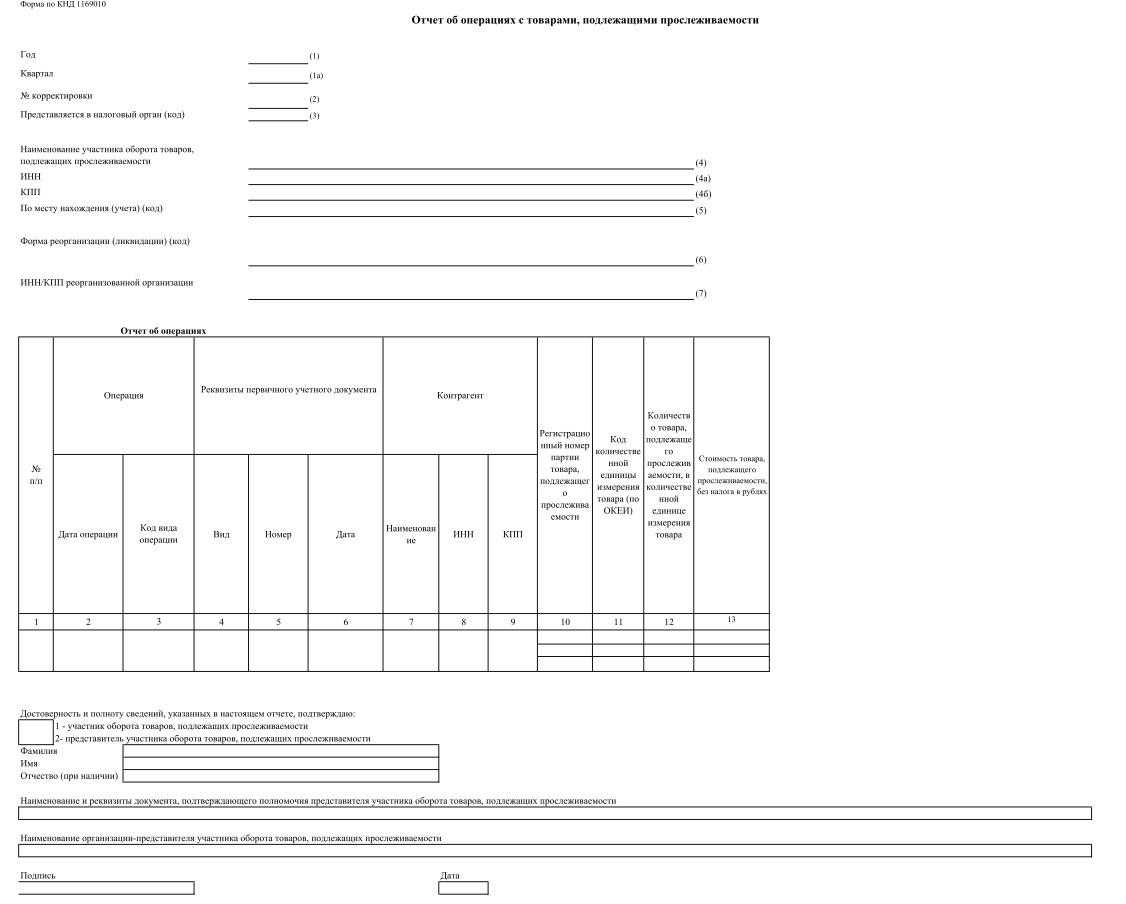

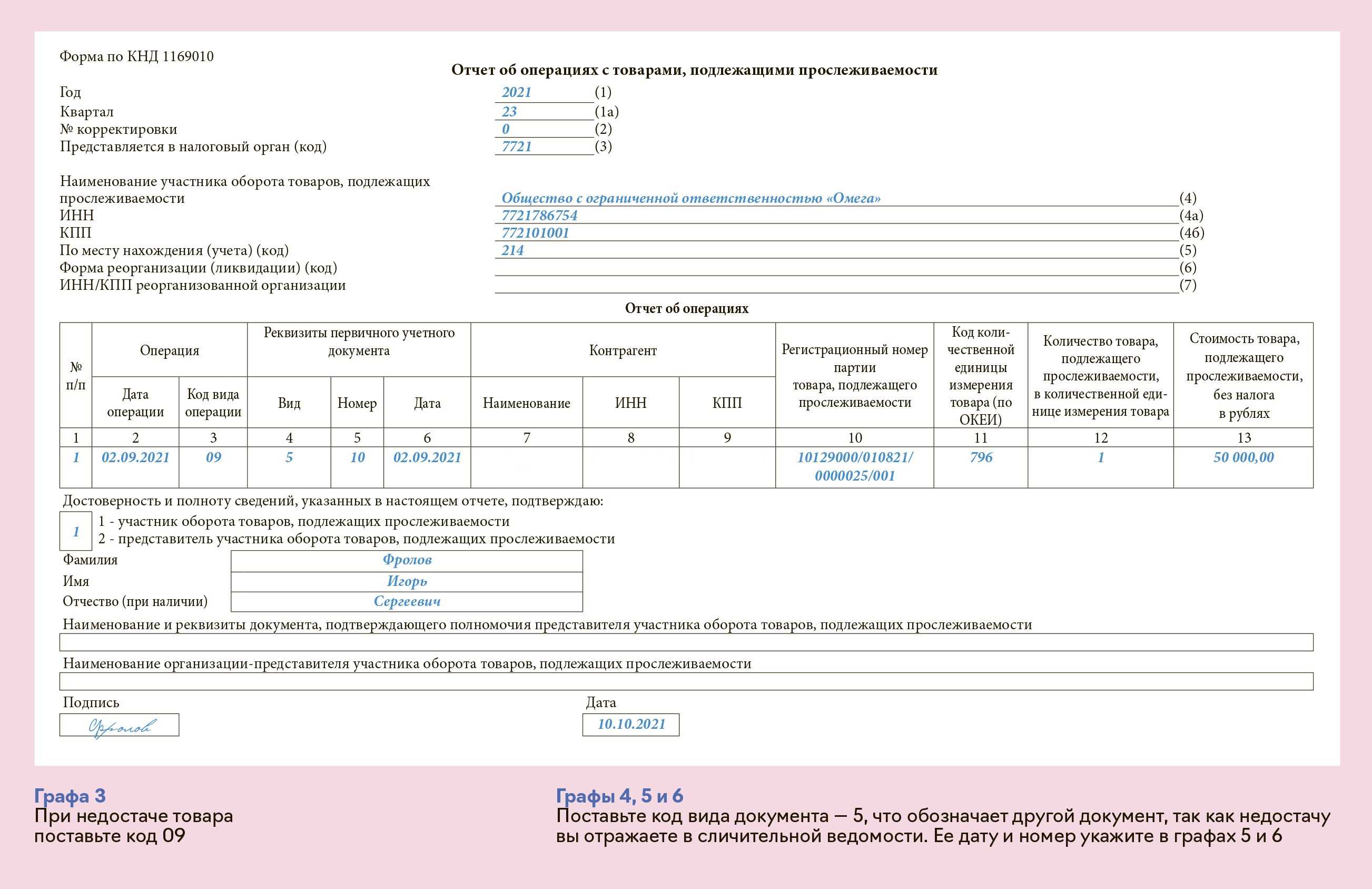

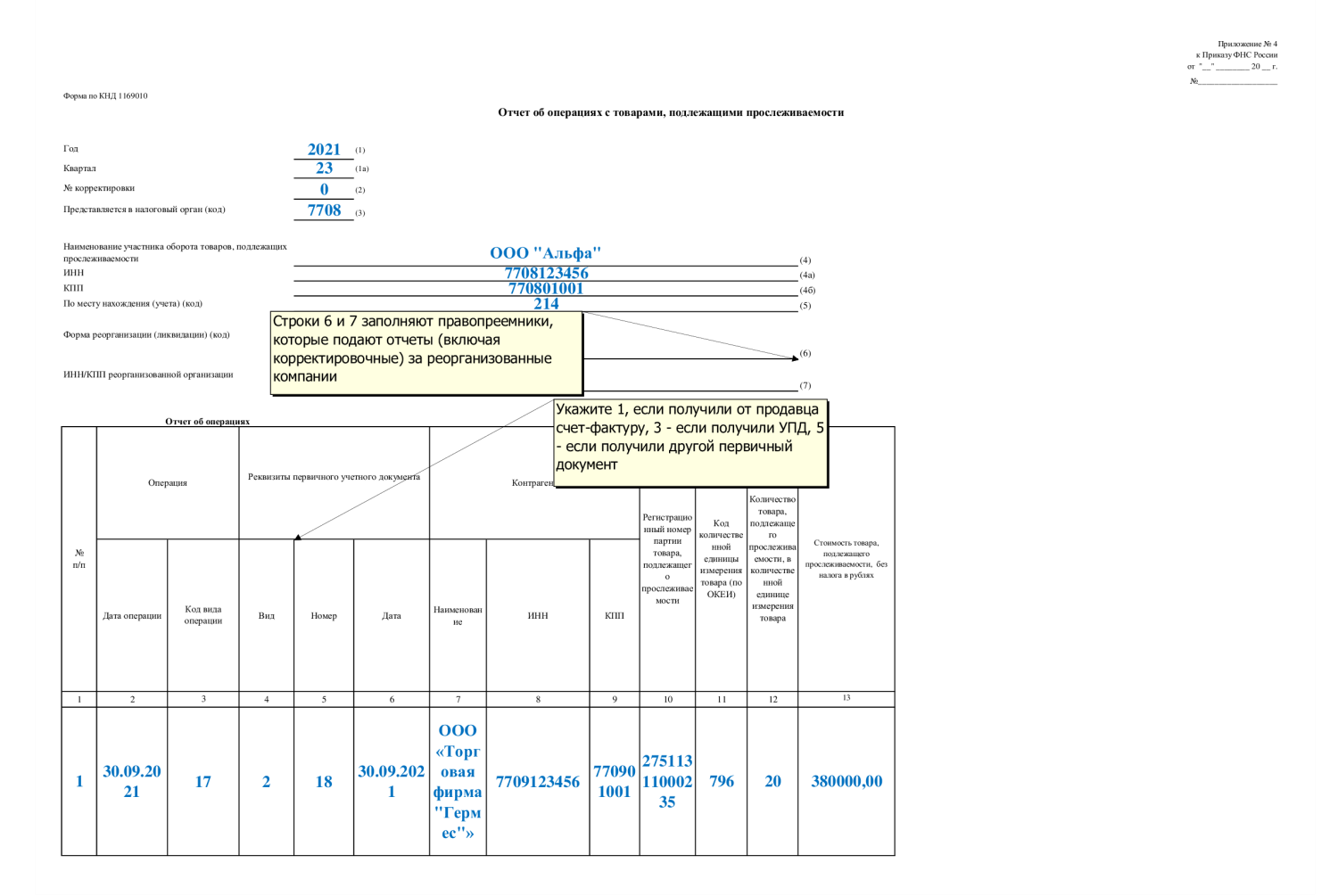

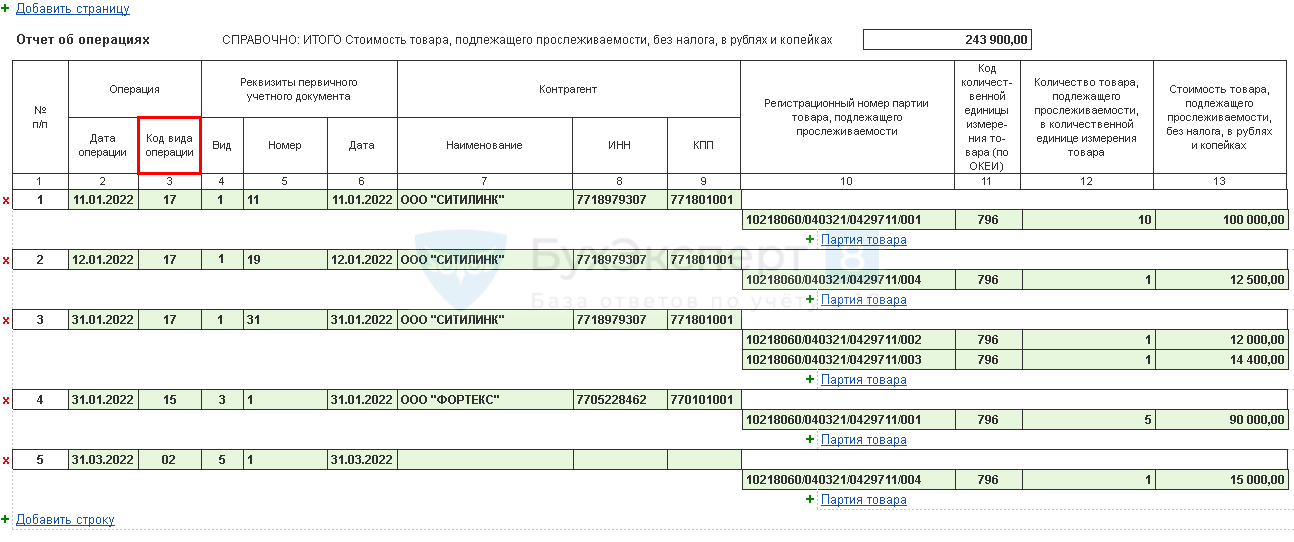

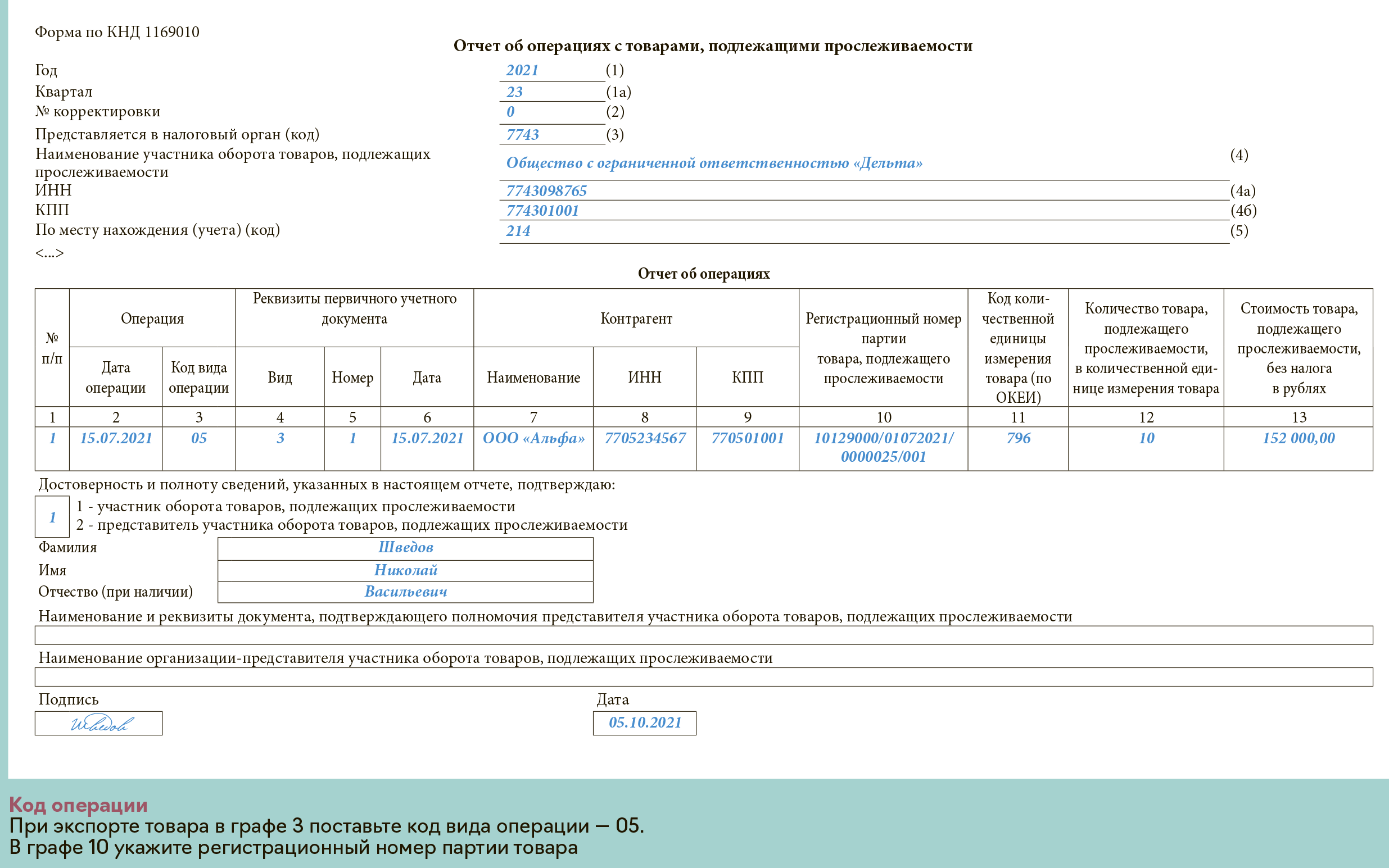

Форма, формат и срок сдачи отчета

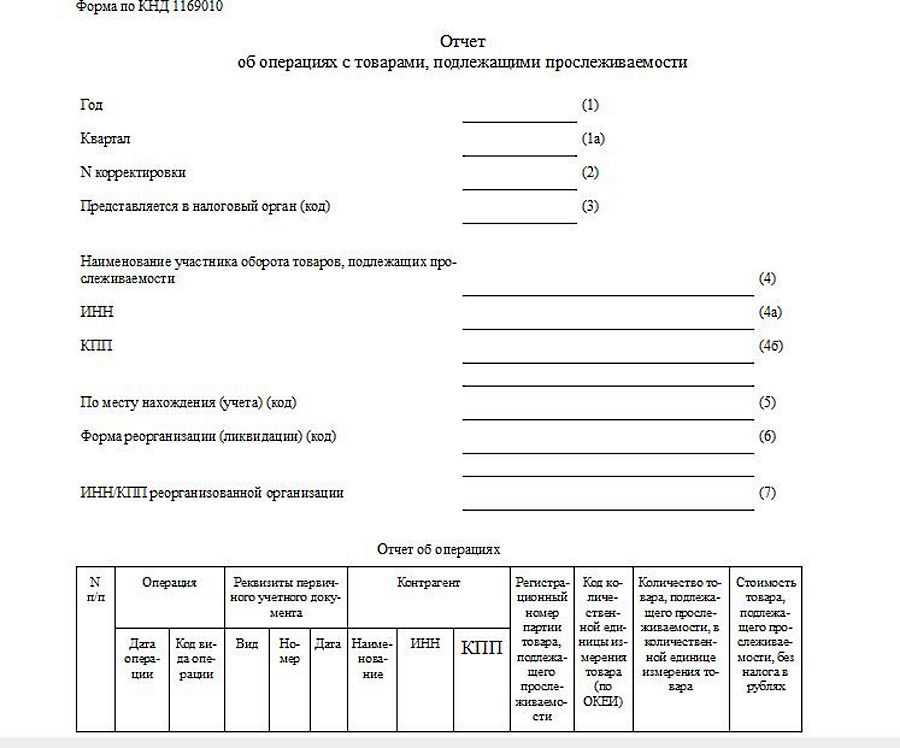

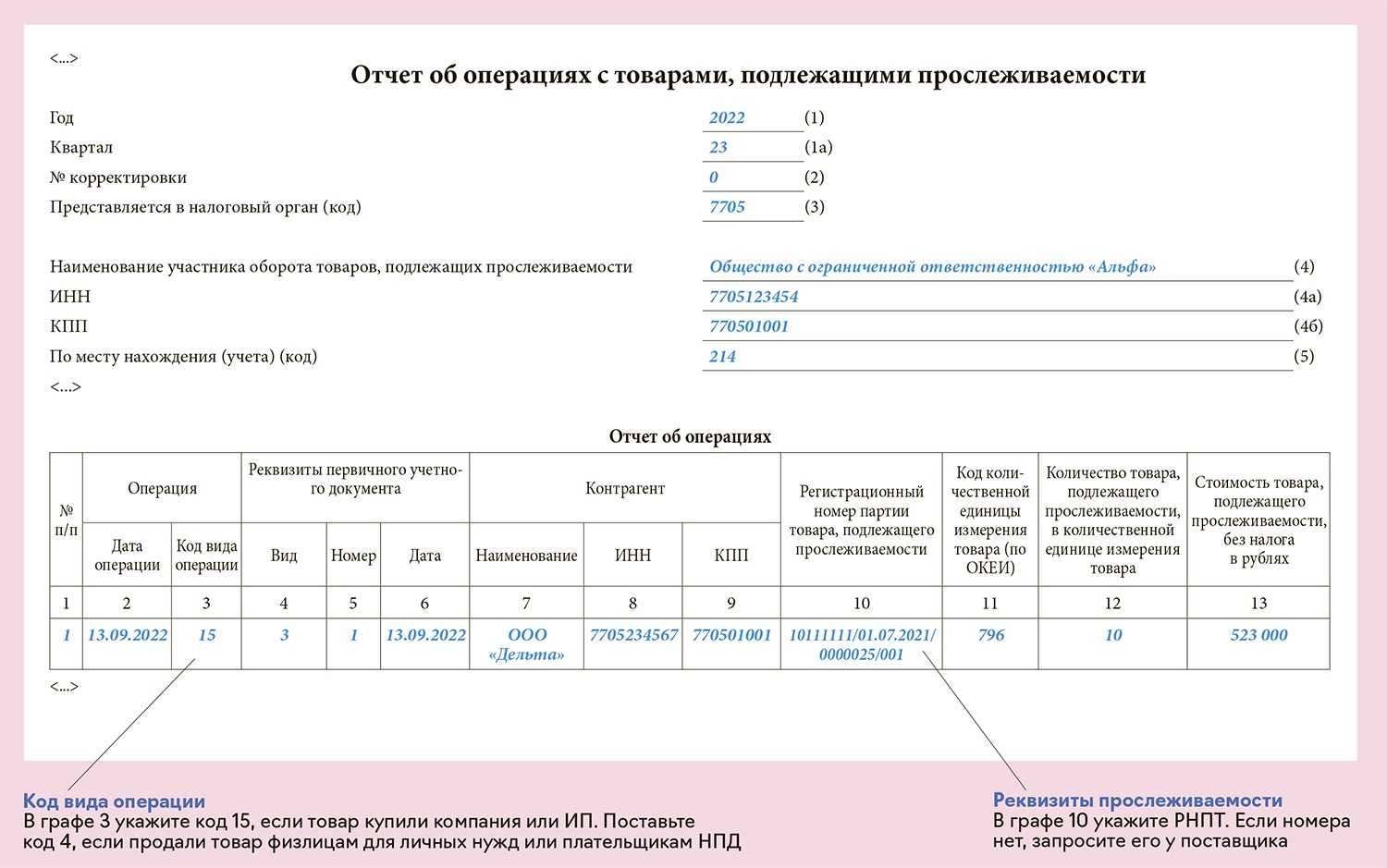

Форма, формат и порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утверждены приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях представляется не позднее 25 числа месяца, следующего за отчетным кварталом. Первый раз участники прослеживаемости будут сдавать отчет по итогам 3 квартала 2021 года — до 25 октября 2021 года.

Если в течение квартала операций с прослеживаемыми товарами не было, нулевой отчет подавать не нужно (п. 2.3 ст. 23 НК РФ, п. 32 Положения о прослеживаемости).

Сдается отчет в электронной форме по ТКС через оператора ЭДО.

Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

Видео:Вебинар «Прослеживаемость импортных товаров в 1С:ERP»Скачать

Какие товары прослеживают

Список прослеживаемых товаров утверждён постановлением Правительства № 1110 от 1 июля 2021 г. Он включает несколько групп из классификатора ТН ВЭД:

-

8418: холодильное и морозильное оборудование, тепловые насосы.

-

8427: автопогрузчики с вилочным захватом, тележки с подъёмниками или погрузчиками.

-

8429: бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, трамбовочные машины и дорожные катки.

-

8450: стиральные машины.

-

8528: мониторы, проекторы, приёмники для телевизоров.

-

8709: промышленный транспорт, рельсовые тракторы.

-

8715 00 100 0: детские коляски.

-

9401 71 000 1, 9401 79 000 1, 9401 80 000 1: детские автосиденья.

Есть и исключения из перечисленных групп:

-

8418 69 000: оборудование для гражданских судов и пивоваренной промышленности.

-

8418 91 000 0: мебель для встраивания холодильного и морозильного оборудования.

-

8418 99: испарители и конденсаторы.

-

8429 30 000 0: скреперы.

-

8450 90 000 0: запчасти стиральных машин.

-

8709 90 000 0: запчасти промышленного транспорта.

Чтобы не проверять прослеживаемые товары по классификатору, можно использовать . В нём можно проверить, прослеживается товар или нет, по трём параметрам: названию, кодам ТН ВЭД и ОКПД 2 или номеру декларации на товары.

Пока сервис работает не очень стабильно, но со временем налоговая обещает его доработать

Национальная система прослеживаемости

Сначала движение в России некоторых товаров, ввозимых из-за границы, контролировалось в виде эксперимента. В 2023 году прослеживаемость товаров действует в полном объёме. Регулируется она законом от 9 ноября 2020 № 371-ФЗ.

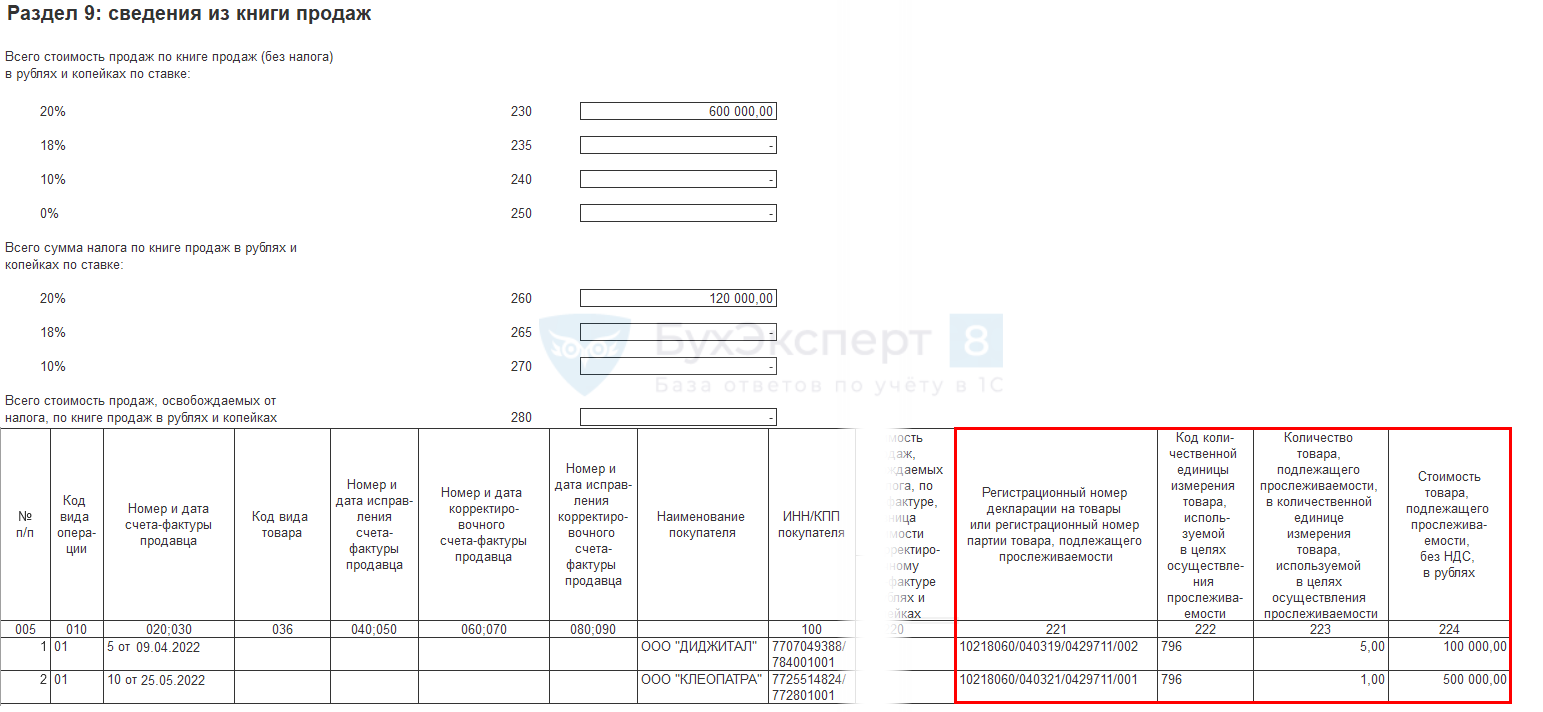

Национальная система прослеживаемости товаров основана на обмене электронными документами. Их формируют все участники оборота. В документах указываются специальные реквизиты:

- регистрационный номер партии товара (РНПТ);

- единица измерения по общероссийскому классификатору ОКЕИ;

- количество товара.

Именно по РНПТ в дальнейшем можно будет отслеживать в системе перемещения товар из данной партии. Этот номер присваивается:

- Налоговой инспекцией – в отношении товара, который ввозится из стран ЕАЭС. Напомним, что в состав этого союза, помимо России, входят Армения, Беларусь, Казахстан и Кыргызстан. Если партия завозится из этих стран, то в течение 5 дней необходимо направить в ФНС уведомление о ввозе. Инспекция выдаст регистрационный номер.

- Самим импортëром – в отношении товара, ввозимого из прочих стран. РНПТ нужно формировать из кода таможенного органа, даты регистрации и номера декларации, а также номера партии. ФНС уведомлять не нужно, поскольку информацию о ввозе передаёт таможенная служба. Инспекция формирует регистрационный номер. Соответственно, РНПТ импортёра и налоговой должны совпадать – проверка может быть проведена через специальный сервис ФНС.

При дальнейших операциях с товаром РНПТ код единицы измерения и количество нужно отражать: плательщикам НДС – в счетах-фактурах, неплательщикам – в документах на отгрузку товара. Этого не требуется в случаях, когда товар выбывает из оборота, а именно:

- реализуется в розничной торговле (если покупатель вернёт товар, его вновь нужно будет ввести в систему);

- уходит в производство, утилизируется, конфискуется;

- экспортируется (в случае возврата в страну партия снова попадает под прослеживание);

- исключается из списка товаров, движение которых контролируется.

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов.

Что делать с остатками

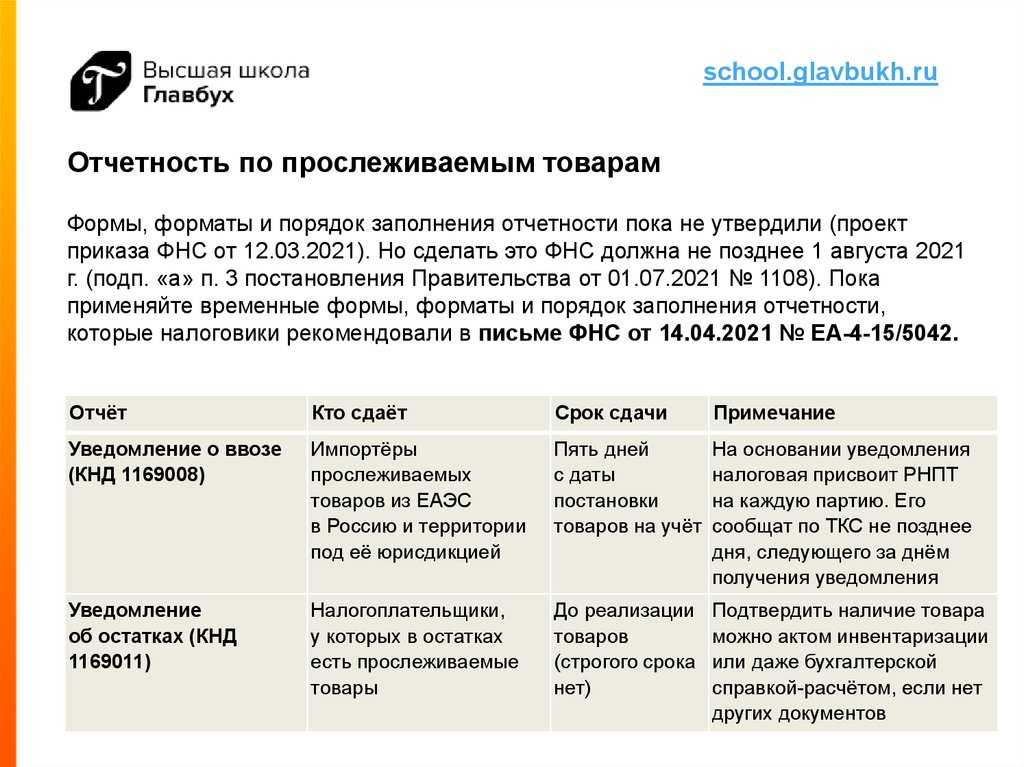

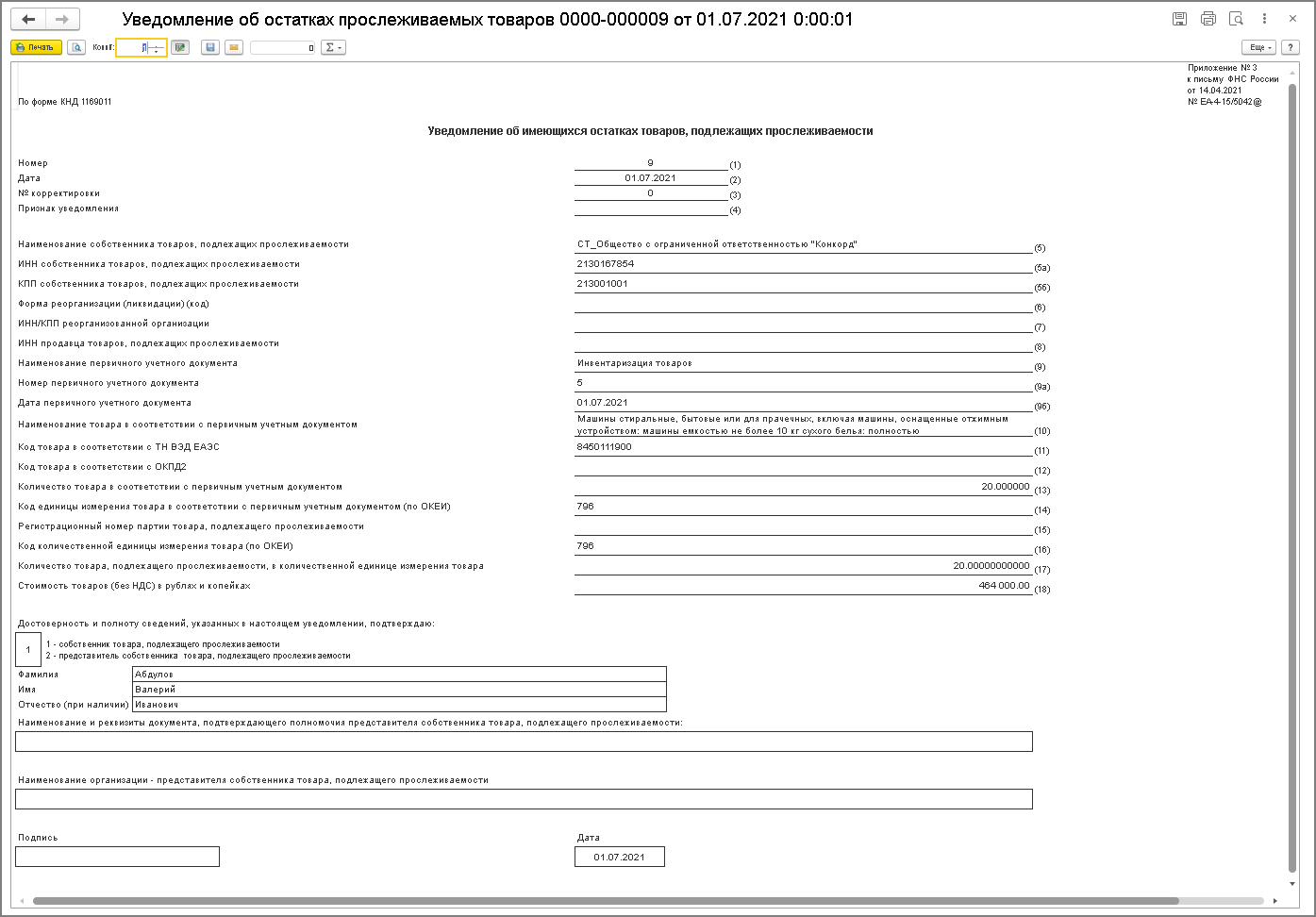

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

- покупка у физических лиц;

- покупка у самозанятых;

- возврат продавцу физическим лицом или самозанятым товара, ранее проданного ему до 08.07.21;

- покупка конфискованного товара.

Кто участвует в системе прослеживаемости

Организации и ИП на любых системах налогообложения, которые покупают, продают прослеживаемые товары и совершают с ними другие операции, обязаны выполнять требования национальной системы прослеживаемости. Они признаются участниками оборота таких товаров (п. 2 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

Система прослеживаемости заработала с 8 июля. Ее действие начинается с момента ввоза импортного товара на территорию РФ, а заканчивается при выбытии такого товара: продаже физлицу, утилизации, передаче в производство, экспорте (п. 3, 4 Положения о прослеживаемости).

Определить, является ли товар импортным, можно из технических документов, полученных от продавца: паспорт товара, спецификация, сертификат соответствия. В них указывается страна происхождения (Письма ФНС от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если установить происхождение товара не удалось, его можно не вводить в систему прослеживаемости. Но объяснять причины и собирать доказательства того, что установить страну происхождения невозможно, придется организации.

Видео:КАК ЗАПОЛНИТЬ ОТЧЕТ ОБ ОПЕРАЦИЯХ. ПРОСЛЕЖИВАЕМОСТЬ ТОВАРОВ.Скачать