Тайна № 1: загадочная и опасная первичка

Новый стандарт допускает использование в качестве бухгалтерской первички таких документов, как договор, кассовый чек, торговый товарный счет, судебный акт (пп. г ст. 9 ФСБУ 27/2021). Но непонятно, достаточно ли, к примеру, одного договора или кассового чека для полноценного отражения факта хозяйственной жизни. Или в дополнение нужны другие документы?

А каждая недосказанность — скрытые налоговые риски.

Пока все неясности не будут выяснены до конца, сформированная по новому стандарту первичка может доставить немало хлопот. Поэтому желательно уже сейчас «подстелить соломки» и обратиться за разъяснениями к специалисту с большим практическим опытом. Где его найти, подскажем далее.

Факты: событие

Предположим, в ходе пожара произошло уничтожение склада, оцененного в пять миллионов. На первом слое учитывают, что имущество уменьшилось, но не оценивают потери. Второй посвящен финансовой оценке произошедшего и подтверждается документами. На третьем можно понять, что имущество стало меньше, закончились права на пятимиллионный объект. Четвертый слой призван отразить: материально-ответственные лица перед управленцами несут ответственность, меньшую, чем раньше, на пять миллионов. Аналогично сокращается ответственность перед собственником у управленцев организации. Впрочем, это работает только тогда, когда у вышестоящей должности нет претензий к ответственным ниже рангом.

При возникновении претензий принято сохранять имущественные отношения по-прежнему, поскольку вместо имущества выступает дебиторская задолженность. Виноватое лицо может признать долг и оплатить его, что приведет к сохранению имущественных прав в прежней мере, но поменяется структура, место дебита займут деньги. При уничтожении в пожаре застрахованного объекта страховщик становится дебитором.

На пятом слое оценивают материальную ответственность, фиксируют ее уменьшение в случае наличия или отсутствия претензий. Если объект застраховали либо нашли виноватого, тогда пятый слой аналогичен четвертому. Шестой слой для описываемого приема информативен, если, конечно, здание сгорело не по инициативе собственника или управленцев. Седьмого слоя в такой иерархии нет в принципе.

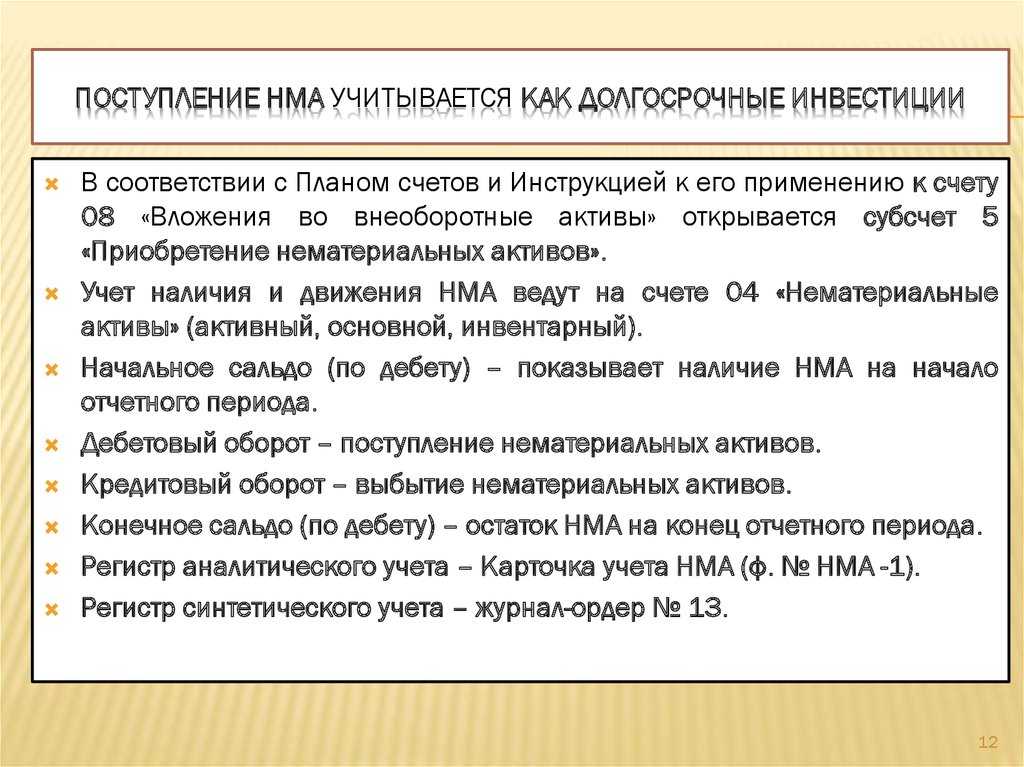

Бухгалтерский учет

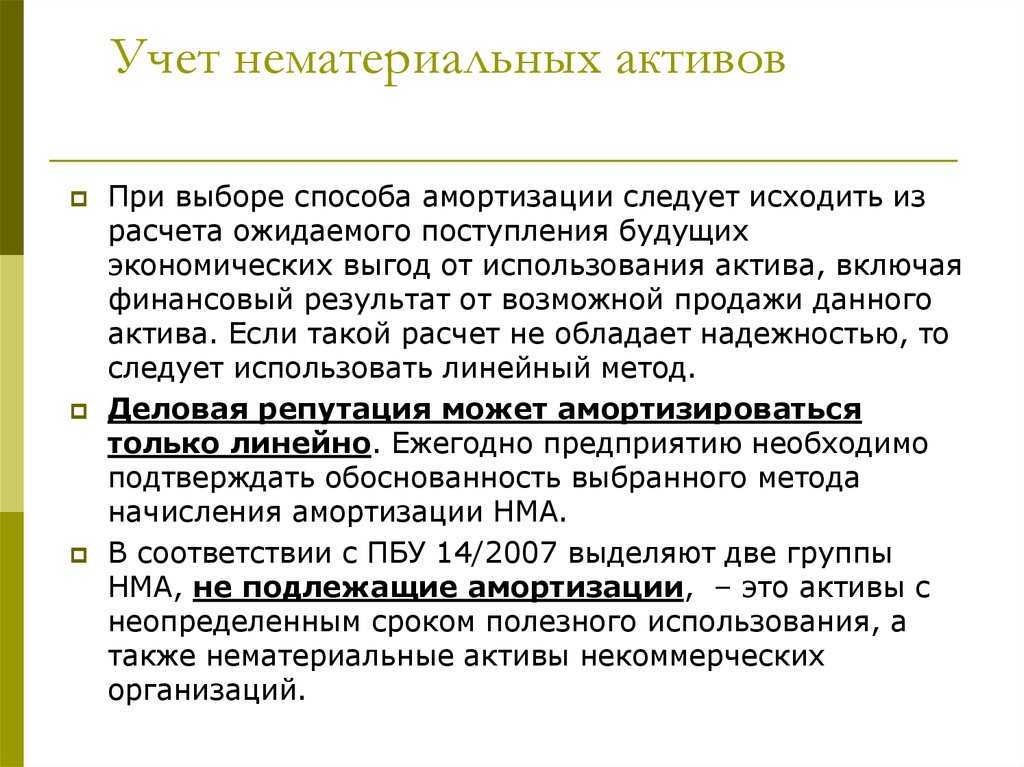

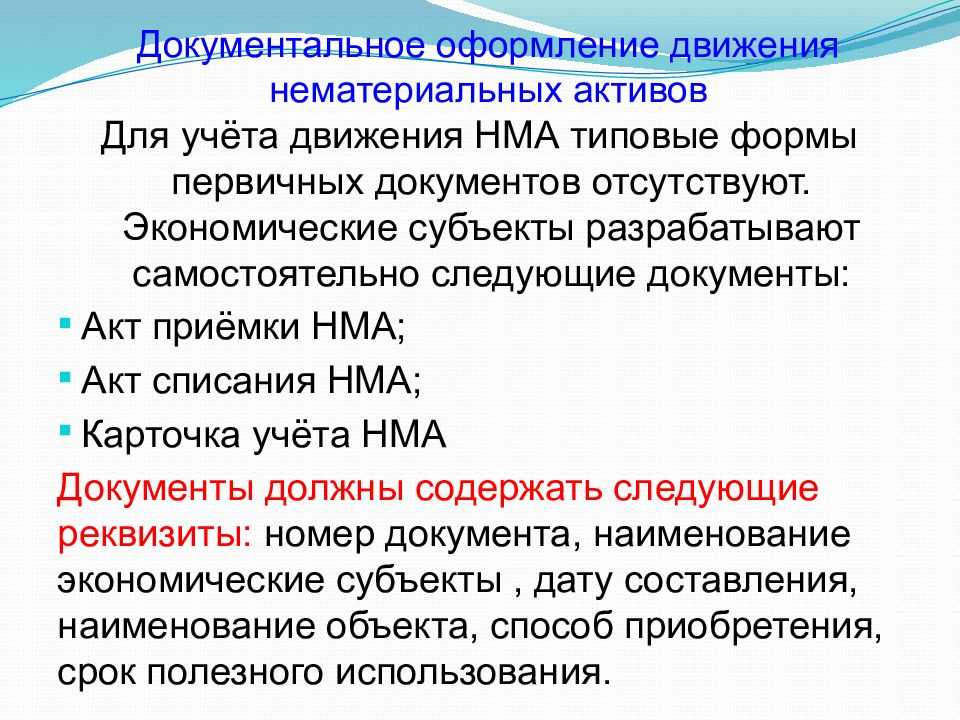

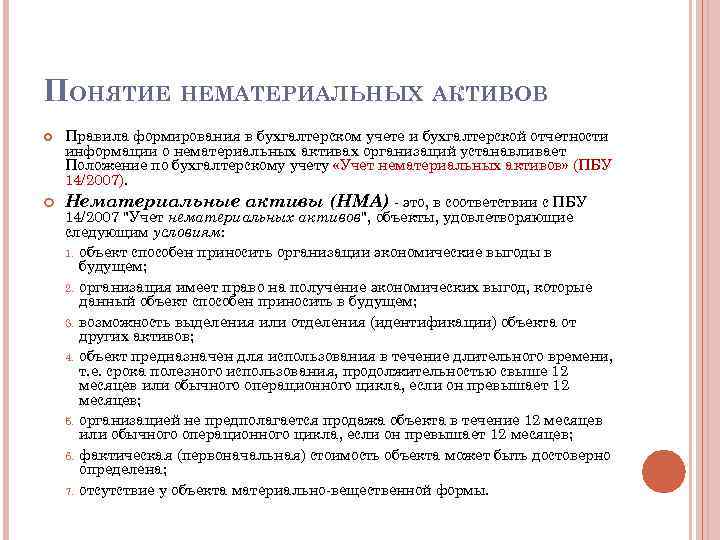

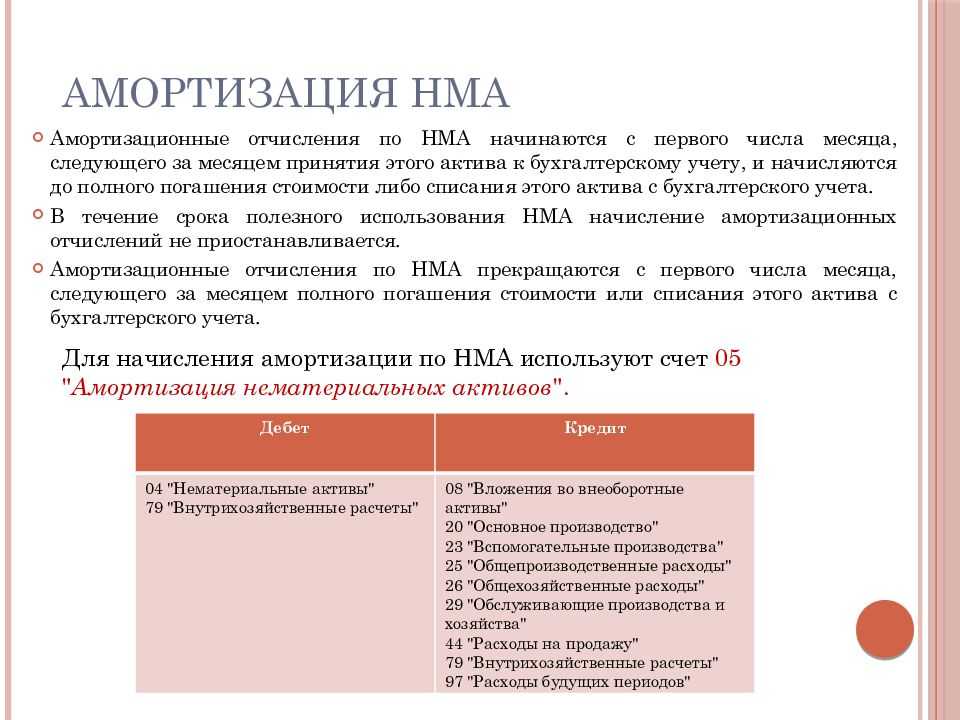

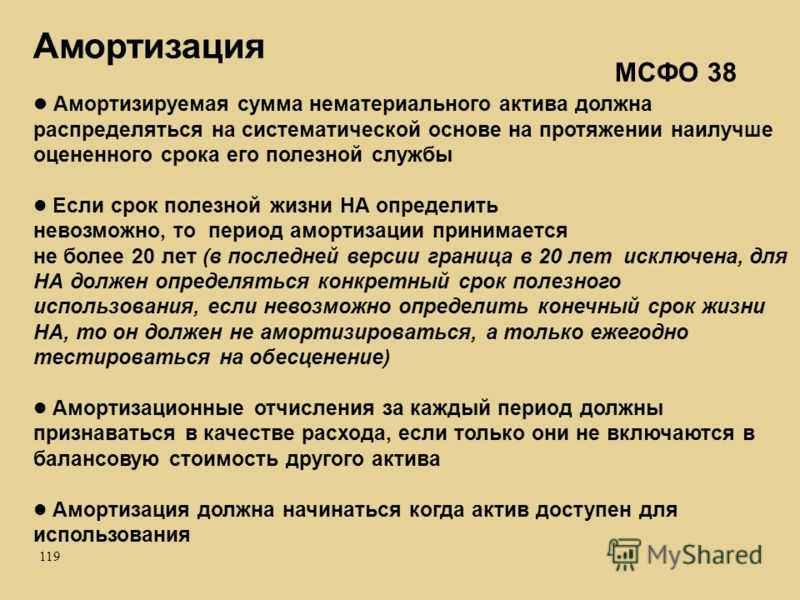

В бухгалтерском учете срок полезного использования определяется организацией при принятии НМА к бухгалтерскому учету исходя из (абзац 1 п. 25, п. 26 ПБУ 14/2007 «Учет нематериальных активов» (далее ПБУ 14/2007):

-

срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

-

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

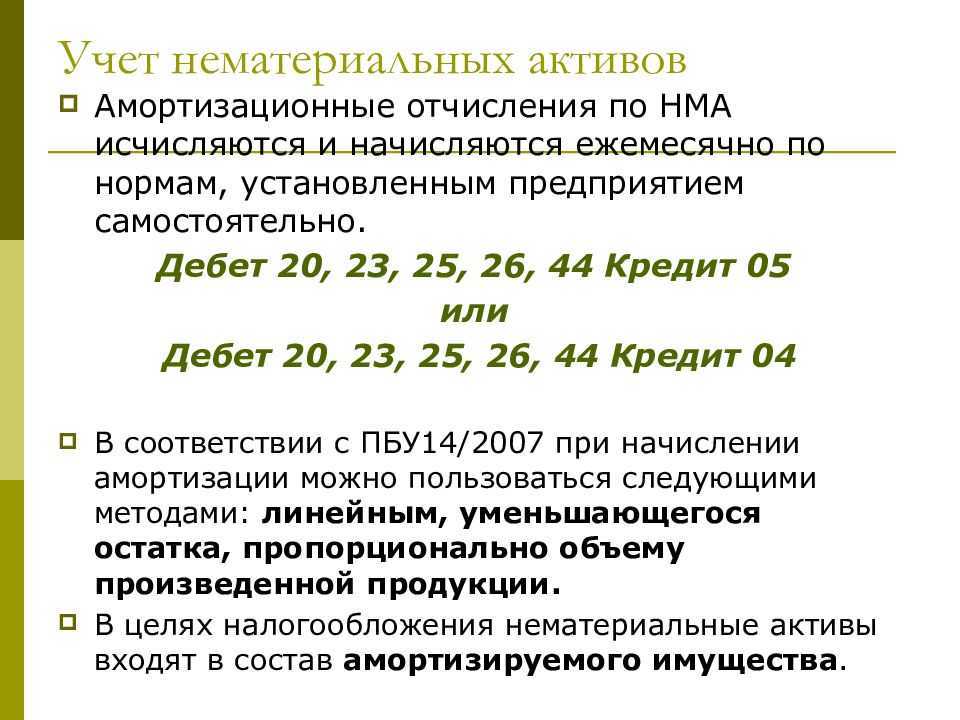

Согласно п.п. 27 и ПБУ 14/2007 срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению*(1). Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях*(2).

В соответствии с п. 4 ПБУ 21/2008 «Изменения оценочных значений», утвержденному Приложением N 2 к приказу Минфина РФ от 06.10.2008 N 106н, изменение оценочного значения по общему правилу подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

-

периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

-

периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

При этом в случае изменения организацией срока полезного использования нематериального актива в бухгалтерской отчетности сравнительные данные за период (периоды), предшествующий (предшествующие) отчетному, не изменяются (смотрите Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2017 год (приложение к письму Минфина России от 19.01.2018 N 07-04-09/2694)).

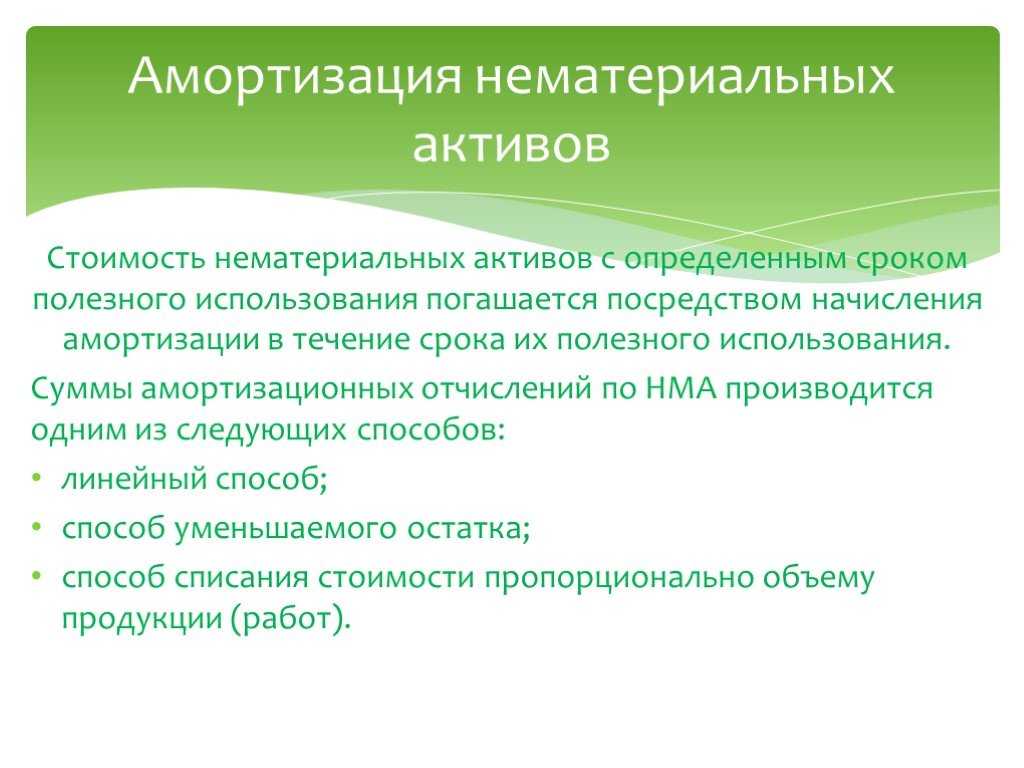

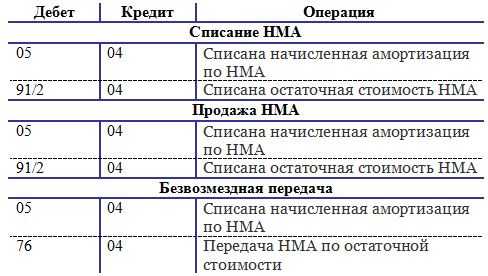

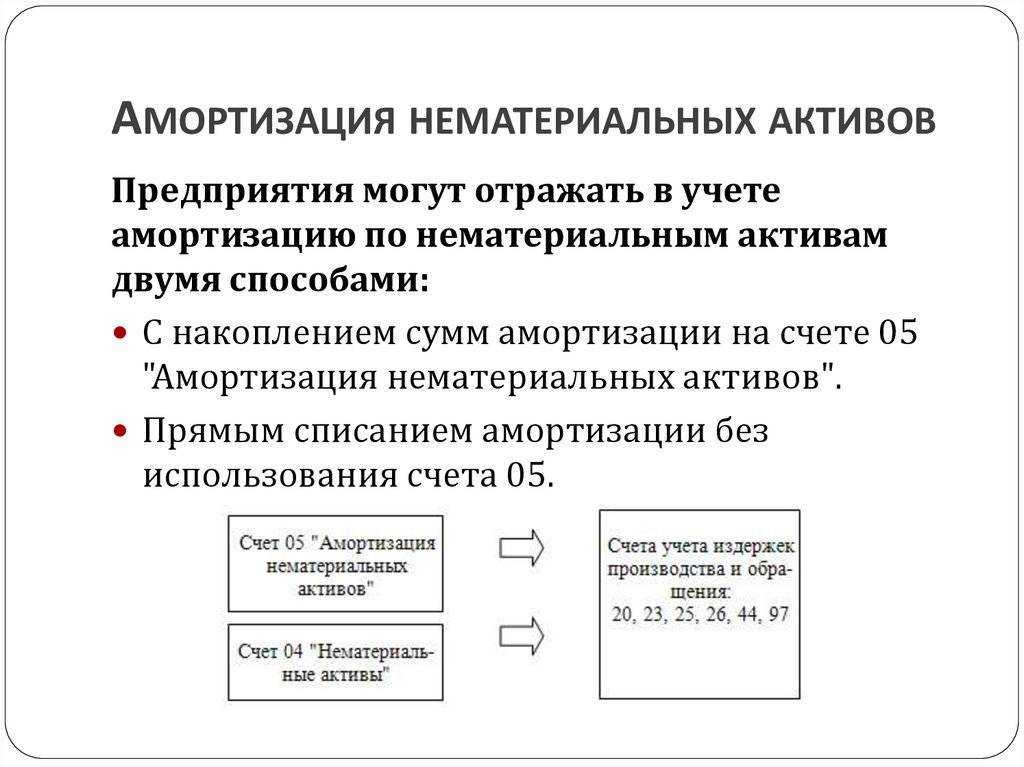

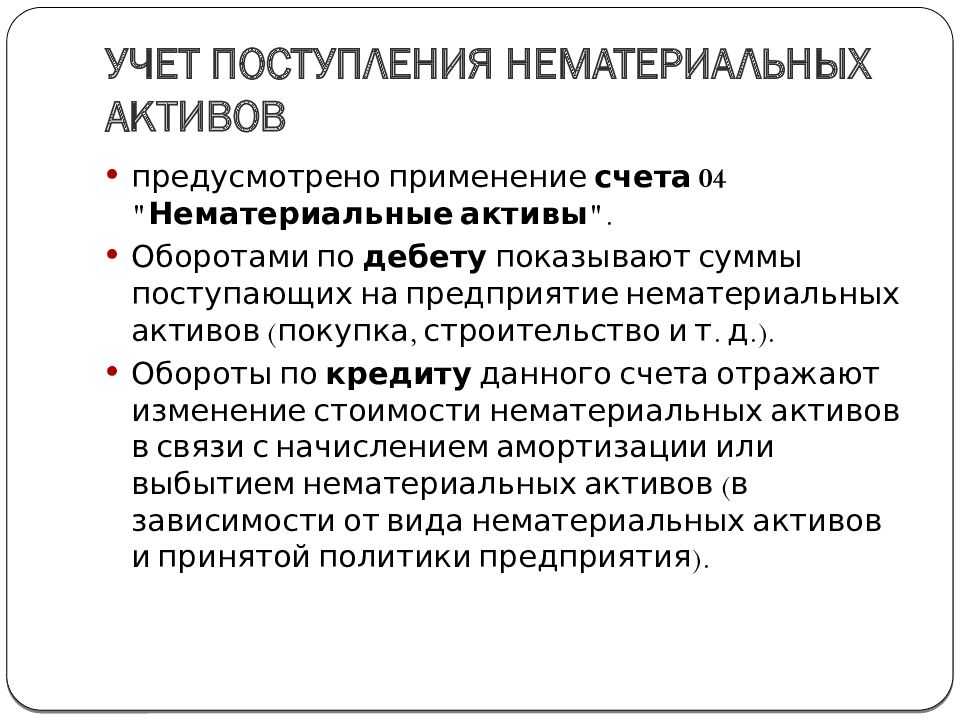

Если бы на момент уточнения срока полезного использования актив еще амортизировался, то результат пересмотра СПИ повлиял бы на расходы текущего и будущих периодов в части изменения ежемесячной суммы амортизации. Но так как в рассматриваемой ситуации стоимость НМА уже полностью перенесена на затраты путем начисления амортизации, то какие-либо дополнительные записи в бухгалтерском учете делать не нужно.

Вместе с тем факт полной амортизации НМА не является основанием для списания такого актива с бухгалтерского учета, поскольку организация продолжает использовать его по назначению в производственной деятельности и получать экономические выгоды от использования (п. 34 ПБУ 14/2007).

Обращаем внимание, что информация о наименовании нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды, подлежит раскрытию в составе информации об учетной политике организации (п. 40 ПБУ 14/2007).

Отражение факта ХД

Правильное отражение факта хозяйственной жизни — это когда информация фиксируется и подтверждается официальной документацией. Существует определенный минимальный объем информации, который должен быть зафиксирован по установленным правилам. Он является производным от нормативных документов, принятых на федеральном, региональном и корпоративном уровне. Также необходимо учитывать указания административного персонала организации.

Такой подход к контролю фактов хозяйственной жизни позволяет отделить управленческий учет от обязательного финансового учета. При этом не следует фиксировать факты, не требующие отражения.

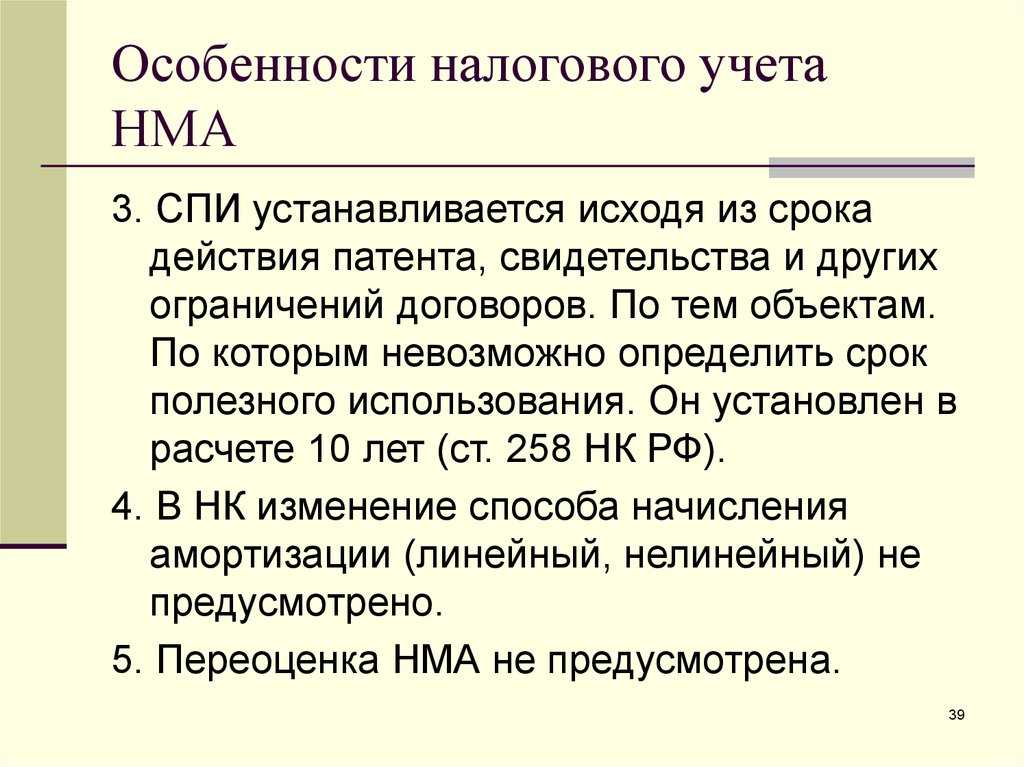

Налоговый учет

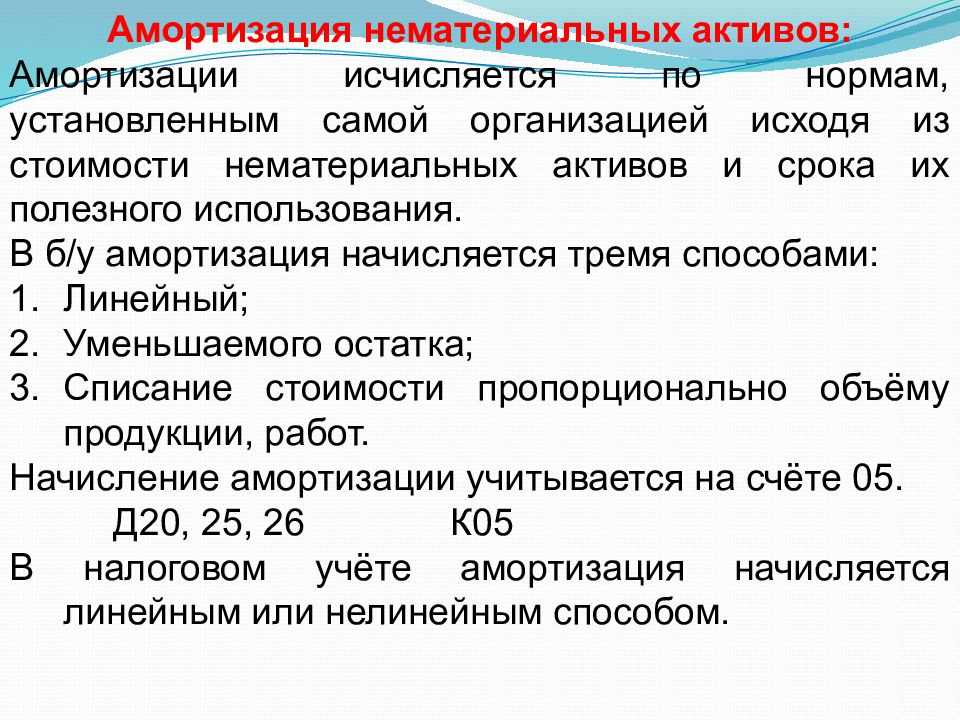

Согласно п. 2 ст. 258 НК РФ определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации.

Нормами НК РФ не предусмотрено увеличение срока полезного использования нематериальных активов (письмо Минфина России от 26.04.2017 N 03-03-06/1/25101).

Таким образом, организация вправе использовать нематериальные активы после погашения их стоимости через механизм амортизации без увеличения срока полезного использования, не отражая факт хозяйственной жизни в налоговом учете (письмо Минфина России от 20.03.2013 N 07-01-06/8590).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Срок полезного использования НМА для целей бухгалтерского учета;

— Вопрос: В учете ООО «ХХХ» (далее — Общество) числится объект нематериального актива «Автоматизированная система документационного обеспечения управления ООО «ХХХ» (АСДОУ ХХХ) (далее — НМА). Срок полезного использования НМА — 10 лет, который истекает в 2020 году. Амортизация начисляется линейным способом путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов». Общество планирует увеличить срок полезного использования актива. Прошу дать рекомендации по отражению в бухгалтерском и налоговом учете увеличения срока полезного использования актива (ООО «АНТ-Консалт», январь-февраль 2019 г.);

— Бухгалтерская отчетность: отражение изменений оценочных значений (Е.А. Мизиковский, М.А. Штефан, «Аудиторские ведомости», N 10, октябрь 2010 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

22 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В ПБУ 14/2007 понятие «существенность» не раскрывается, поэтому организация должна самостоятельно разработать и закрепить этот критерий в учетной политике. Например, существенным можно считать уменьшение или увеличение изменения срока полезного использования более чем на пять процентов.

*(2) Оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др. (п. 3 ПБУ 21/2008).

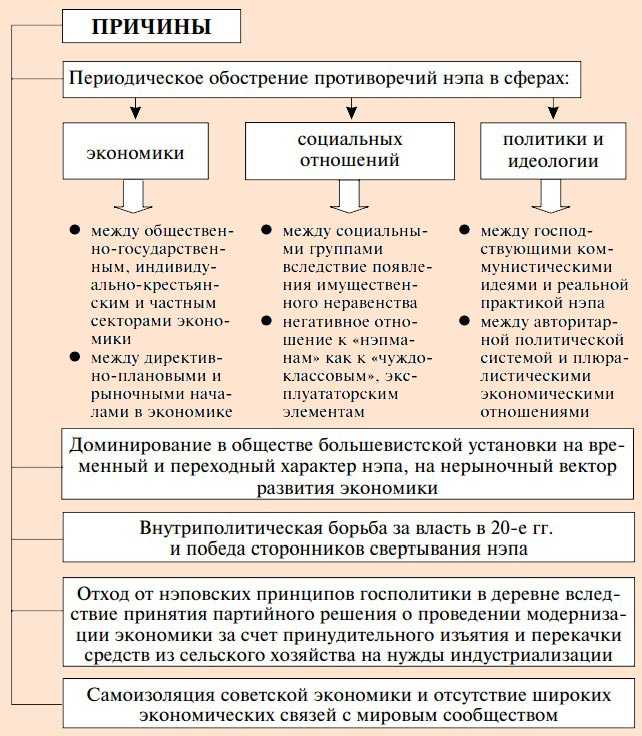

Отмена НЭПа – причины отмены

- июльский и ноябрьский пленум ЦК 1928 года. Пленум Центрального Kомитета партии и Центральной Контрольной комиссии (в которую можно было пожаловаться на ЦК) апрель 1929 года.

- причины отмены нэпа (экономические,.социальные, политические).

- был ли НЭП альтернативой реальному коммунизму.

В 1926 году собралось 15 партийной конференции ВКП (б). На ней была осуждена троцкистско-зиновьевская оппозиция. Напомню, что эта оппозиция призывала фактически к войне с крестьянством — отбирать у них то, что нужно власти, и то, что крестьяне прячут. Сталин выступил с резкой критикой этой идеи, а также прямо озвучил положение о том, что текущая политика себя изжила, и стране нужен новый подход к развитию, подход, который позволит восстановить промышленность, без которой СССР существовать не сможет.

С 1926 года начинает постепенно прорисовываться тенденция к отмене НЭПа. В 1926-27 годах запасы хлеба впервые превысили довоенные и составили 160 миллионов тонн. Но крестьяне хлеб по-прежнему не продавали, а промышленность задыхалась от перенапряжения. Левая оппозиция (ее идейныйм лидером ыл Троцкий) предложила изъять у зажиточных крестьян, которые составляли 10% населения 150 миллионов пудов хлеба, но руководство ВКП (б) не пошло на это, потому что это означало бы уступка левой оппозиции.

Причины НЭПа

Причины НЭПа

Весь 1927 год сталинское руководство вело маневры по окончательному устранению левой оппозиции, потому что без этого нельзя было решить крестьянский вопрос. Любая попытка надавить на крестьян означала бы, что партия пошла по пути, про который говорит «Левое крыло». На 15 съезде Зиновьева, Троцкого и других левых оппозиционеров исключили из ЦК. Однако после того как они покаялись (это называлось на партийном языке «разоружиться перед партией») их вернули, потому что потому сталинскому центру они были нужны для будущей борьбы с Бухарестской командой.

Борьба за отмену НЭПа развернулась как борьба за индустриализацию. Это было логично, потому что индустриализация была задача номер 1 для самосохранения советского государства. Поэтому итоги НЭПа кратко можно подвести так — уродливая система экономики создала множество проблем, которые удалось решить только благодаря индустриализации.

Источники и дополнительный материалпо теме:

- «НЭП и советская политическая система» — Гимпельсон Е.Г. Москва, 2000.

- «НЭП: поиски путей развития» — Горинов М.М. Москва, 1990

- «Новая экономическая политика: разработка и осуществление» — Поляков Ю.А. Москва, 1982

Факт хозяйственной жизни в теории бухгалтерского учета

Категория «факт хозяйственной жизни» вошла в отечественную теорию бухгалтерского учета в последней четверти XX века благодаря трудам профессоров Виталия Федоровича Палия и Ярослава Вячеславовича Соколова (1938-2010), последней монографией которого стала работа «Бухгалтерский учет как сумма фактов хозяйственной жизни» (). Именно Я.В. Соколов всегда настаивал на использовании термина «факт хозяйственной жизни», а не «факт хозяйственной деятельности». «Часто, — писал он, — вместо выражения «факт хозяйственной жизни» употребляют «факт хозяйственной деятельности», подчеркивая, что речь идет именно о воспроизводстве тех или иных благ. Однако, деятельность предполагает принятие целесообразных решений (например, о покупке, продаже и т. п.), но жизнь шире. Она включает в себя и непредвиденные факты (потери от стихийных бедствий, воровства и т. п.). Поэтому более правильно говорить о фактах хозяйственной жизни, что, — отмечал Ярослав Вячеславович, — получило официальное признание в «Концепции развития бухгалтерского учета на среднесрочную перспективу» (, стр. 12).

Эта дискуссия сторонников термина «факт хозяйственной жизни» и «факт хозяйственной деятельности» весьма показательна. Ведь слово «жизнь» в его социальном значении трактуется именно как «деятельность общества и человека в тех или иных ее проявлениях», или «проявление деятельности» (, стр. 173). По всей видимости, используя термин «хозяйственный факт» или «экономический факт» как обозначение определенной части социальных фактов, мы вполне можем избежать этого занимательного спора, однако, понятие «факт хозяйственной жизни» теперь — это норма Закона.

Однако нас интересует не столько формулировка термина, сколько его смысловое определение.

В 1981 году в работе «АСУ и проблемы теории бухгалтерского учета» В.Ф. Палий и Я.В. Соколов определили бухгалтерский учет как «систему наблюдения, измерения и классификации фактов хозяйственной деятельности, которая обобщает и передает информацию для управления хозяйственными процессами» (, стр. 23). При этом, специально не определяя понятие факта хозяйственной деятельности, авторы ограничились указанием на то, что «чаще всего в качестве факта хозяйственной деятельности мы принимаем хозяйственную операцию» (, стр. 5).

Чуть позже, в вышедшем в 1984 году пособии «Теория бухгалтерского учета», В.Ф. Палий и Я.В. Соколов, увязав понятие «факт хозяйственной деятельности» с оценкой влияния хозяйственных фактов на состав «хозяйственных средств» предприятий, определили их как «действия или события, приводящие к изменениям в составе хозяйственных средств, характеризующие хозяйственные процессы, влекущие изменения хозяйственно-правовых отношений» (, стр. 44). При этом авторы определили предмет бухгалтерского учета как «процесс… воспроизводства в той его части, которая может быть представлена информацией в едином денежном измерителе, то есть состояние и использование средств и фондов в ходе хозяйственной деятельности, а также хозяйственные факты как первичные элементы этого процесса» (, стр. 48). Это определение очень удачно подчеркивает, что в учете отражается только часть процесса воспроизводства, то есть экономической деятельности, и часть эта определяется границами методов учета. Границы создаются требованием единой денежной оценки и балансом как центральной моделью учета, ведь средства и фонды — это одна из возможных интерпретаций категорий активы и пассивы.

Более позднее определение понятия «факт хозяйственной жизни», которое дал Я.В. Соколов, утратило отмеченный нами акцент на отражение в учете лишь части хозяйственных фактов, но усилило заданность того, что находит отражение в бухгалтерском учете, балансовой моделью экономического субъекта.

В 2000 году в своей книге «Основы теории бухгалтерского учета» Я.В. Соколов написал: «факт хозяйственной жизни есть элементарный момент хозяйственного процесса, изменяющий или подтверждающий состав средств предприятия или их источников или средств и источников одновременно» (, стр. 85). Эта же редакция определения была сохранена Я.В. Соколовым и в книге «Бухгалтерский учет как сумма фактов хозяйственной жизни» (, стр. 11).

Согласно данному определению, факт хозяйственной жизни есть лишь то и только то, что может быть отражено в бухгалтерском балансе. Закон 2011 года, фактически чуть расширяя это определение, гласит, что факт хозяйственной жизни — это то, что может быть отражено в бухгалтерской отчетности, такой отчетности, которая составляется на практике согласно действующим регулятивам. Однако все ли хозяйственные факты находят отражение в бухгалтерской отчетности?

Факты: состояние

В эту категорию входит информация, отражающая состояние объекта. Обычно раскрывается во время инвентаризации. Итак, в ходе такой проверки может быть установлено, что компания владеет зданием стоимостью в пять миллионов, в нем оформлены все бумаги, из которых следует, что компания является единственным собственником.

Каждый факт состоит из нескольких слоев. В нашем примере:

Первый слой предполагает декларацию наличия здания. Никакой оценки не производится, основной задачей является обнаружение материального объекта.

Чтобы понять, сколько стоит объект, нужно спуститься на второй слой. Он посвящен денежному выражению, при этом оценка может быть остаточной, текущей, на момент покупки или связанной с восстановлением.

Следующий слой — третий, который отражает собственника.

В четвертом представлены данные о правоотношениях между собственником объекта и хранителем, который может быть представлен администрацией организации или иными лицами.

В пятом объявляют отношения пользователя, управленца объекта.

Шестая отражает информативность. Рост этого показателя, измеряемый в битах, отражает разницу между реальным остатком и балансом бухгалтерского учета.

Наконец, седьмой отражает дату покупки, продолжительность эксплуатационного периода

Характеризуется состоянием, если необходимо вычислить ротацию объекта, привлекшего внимание управленческой команды. Для этого слоя довольно типична ситуация, когда запас товаров в системе отражается в количестве дней.

Дебет, кредит, сальдо

В бухгалтерском учете имеется много специфических профессиональных терминов, рассмотрим их:

- Дебет представляет собой левую часть бухгалтерского счета. По дебету счета отражается, несколько упрощенно выражаясь, имущество (имущественные права) организации во взаимоувязке с теми фактами, которые на этом счете учитываются. С этим термином непосредственно связаны понятия дебетового остатка, который может быть на выбранный момент и дебетового оборота, который бывает за выбранный период. Дебетовым оборотом называется суммовое выражение финансово-хозяйственных операций за выбранный промежуток времени, последствием которых стало увеличение количества имущества (имущественных прав) организации или снижение её задолженности, учитываемых на данном счете. В пассивных счетах дебетовый оборот – это уменьшение задолженности предприятия или выручки. Дебетовый остаток – наличие имущества (имущественных прав) предприятия на выбранный момент на счете, на котором ведётся их учёт.

- Кредит – это правая часть бухгалтерского счета, отображающая пассивы организации. Существуют так же кредитовый остаток и кредитовый оборот.

- Активными называют счета бухгалтерского учета, на которых происходит учет наличия и движения хозяйственных средств в разрезе их видов. Это те средства, которые есть у организации в распоряжении. Учет ведётся в денежном выражении. Увеличение средств предприятия учитывается по дебету счета, а уменьшение – по кредиту. Сальдо по счету бывает дебетовое или нулевое. Примером активного счета может быть счет учета денежных средств на расчетном счете предприятия (51).

- Пассивными называют счета бухгалтерского учета, на которых происходит учет наличия и изменения источников, образующих средства предприятия. Увеличение источника средств регистрируется по кредиту счета, а уменьшение — по дебету. Сальдо по счету бывает кредитовое или нулевое. Примером пассивного счета может быть счет учета уставного капитала (80).

- Активно-пассивный счет. Счет может иметь дебетовое и кредитовое сальдо, только дебетовое, только кредитовое или нулевое. Например, счет учета расчётов лицами, которым выданы денежные средства под отчет (71).

- Сальдо — остаток по счету. Сальдо может быть начальное (на начало периода) и конечное (на конец периода).

https://youtube.com/watch?v=bDeZ5M2Z5qI

Факты: действия

Простейший пример такой категории фактов можно описать так: из первичной документации следует, что привезено и зачислено 100 кг по 30 рублей, скажем, муки. Общая сумма сделки составила три тысячи. Кроме того, привезли еще сотню кг сахара, каждый килограмм которого стоил 26 рублей, то есть всего он стоил 2600. Общая стоимость полученного товара составила 5600 рублей. Этот факт относится к разряду действий:

- В первом слое — количество килограммов, вид продукции, поступившей на склад.

- Второй оценивает неоплаченные товары и, если они оплачены, контролирует уменьшение количества денег, находящихся в распоряжении организации, при одновременном увеличении товарно-материальных запасов.

- В третьем можно найти данные о собственности компании. Она не увеличивается, если товары были оплачены до их прибытия, в то время, когда они были доставлены. Выплата еще не произошла, а значит производится прибавка на 5600 руб.

- Четвертый слой факта. Рассмотрены отношения, возникающие между покупателем и поставщиком. Покупатель, например, увеличивает долг, так как он берет на себя обязательство по оплате, со временем он должен будет отправить поставщику 5600 рублей.

- Пятый слой отражает иерархию правоотношений между работниками и руководством организации. На основе этой системы бухгалтер может понять, кто и за что отвечает. Конкретное ответственное лицо получает больше материала для ведения и учета. Сумма добавляется одновременно к административной ответственности владельцев. Точно так же это увеличивает право владельца предъявлять претензии к администраторам компании.

- Шестой уровень – анализ, отражающий долю ожидаемых фактических поступлений. Например, ожидается поступление товаров на сумму всего 2800, тогда информативность от 5600 до 2800.

- В седьмом слое вы можете понять, что происходит при анализе временного интервала. Так, если каждый день со склада на производство отправляется продукция на сумму 560 рублей, то имеющегося запаса хватит на десять рабочих дней.

Развитие экономики СССР в период НЭПа

- Подъемы экономики чередовались с кризисами. Всем известны кризисы 1923, 1925 и 1928 годов, которые приводили в том числе и к голоду в стране.

- Отсутствие единой системы развития экономики страны. НЭП уродовал экономику. Он не давал возможности развитию промышленности, но и сельское хозяйство в таких условиях развиваться не могло. Эти 2 сферы тормозили друг друга, хотя планировалось обратное.

- Кризис хлебозаготовок 1927-28 28 годов и как результат — курс на свертывание НЭПа.

Важнейшая часть НЭПа, кстати одна из немногих положительных черт этой политики, это «поднятие с колен» системы финансов. Не забываем, что только-только отгремела Гражданская война, которая практически полностью уничтожила финансовую систему России. Цены в 1921 году по сравнению с 1913 года выросли в 200 тысяч раз. Только вдумайтесь в эту цифру. За 8 лет в 200 тысяч раз… Естественно нужно было вводить другие деньги. Требовалась реформа. Реформу проводил нарком финансов Сокольников, которому помогала группа старых специалистов. В октябре 1921 года начал свою работу Государственный банк. Как результат его работы стало то, что в период с 1922 по 1924 годы обесцененные советские деньги были заменены на Червонцы

Червонец обеспечивался золотом, по содержанию которого он соответствовал дореволюционной десятирублевой монете, и стоил 6 американских долларов. Червонец обеспечивался и нашим золотом и иностранной валютой.

Новые деньги СССР

Новые деньги СССР

Совзнаки изымались и менялись по курсу 1 новый рубль 50000 старых знаков. Эти деньги так и назывались «Совзнаки». Во время НЭПа активно развивалась кооперация и экономическая либерализация сопровождалась упрочнением коммунистической власти. Усиливался и репрессивный аппарат. И как это происходило? Например, 6 июня 22 года был создан ГлавЛит. Это цензура и установление контроля над цензурой. А через год возник ГлавРепедКом, который заведовал репертуаром театра. В 1922 года из СССР по решению этого органа было выслано более 100 человек, активных деятелей культуры. Другим повезло меньше, их отправили в Сибирь. В школах запретили преподавания буржуазных дисциплин: философия, логика, история. В 1936 году все было восстановлено

Также не обошли своим «вниманием» Большевики и церковь. В октябре 1922 года большевики конфисковали у церкви драгоценности якобы на борьбу с голодом

В июне 1923 года патриарх Тихон признал законность Советской власти, а в 1925 году он был арестован и умер. Нового патриарха уже не избирали. Затем патриаршество восстановил Сталин в 1943 году.

6 февраля 1922 года ВЧК была преобразована в государственное политическое управление ГПУ. Из чрезвычайных эти органы превратились в государственные, регулярные.

Кульминацией НЭПа стал 1925 год. Бухарин обратился с призывом к крестьянству (прежде всего к зажиточному крестьянину).

Обогащайтесь, накапливайте, развивайте свое хозяйство.

На 14 партконференции был принят план Бухарина. Его активно поддержал Сталин, а критиками выступали Троцкий, Зиновьев и Каменев. Экономическое развитие в период НЭПа было неравномерным: то кризис, то подъем. И связано это было с тем, что необходимый банас между развитием сельского хозяйства и развитием промышленности найден не был. Кризис хлебозаготовок 1925 года стал первым ударом колокола по НЭПу. Стало понятно, что скоро с НЭПом закончится, но по инерции он проехал еще несколько лет.