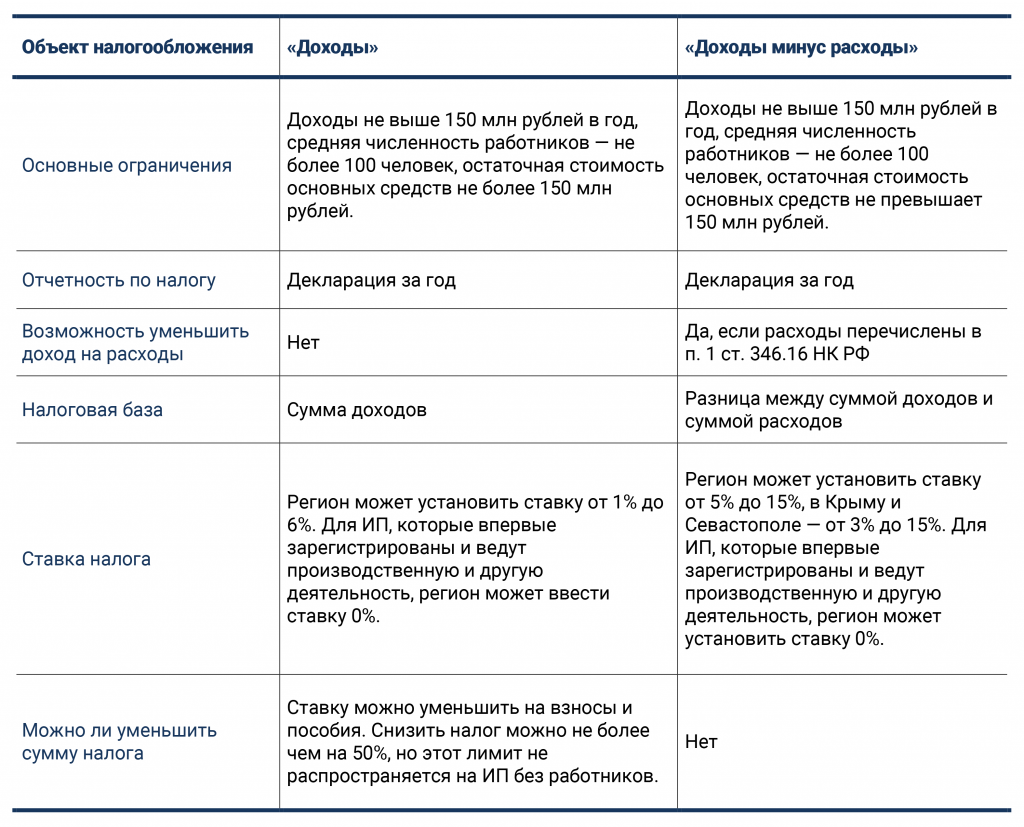

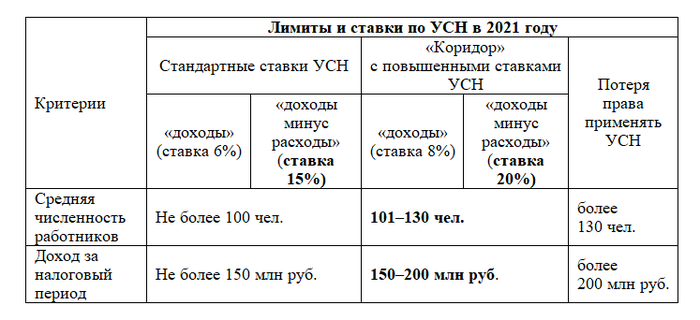

Смена объекта налогообложения при УСН

Налогоплательщик УСН по своему желанию может поменять объект налогообложения с начала следующего налогового периода (п. 2 ст. 346.14 НК РФ). Для этого до 31 декабря текущего года достаточно направить в налоговый орган уведомление об изменении объекта налогообложения по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

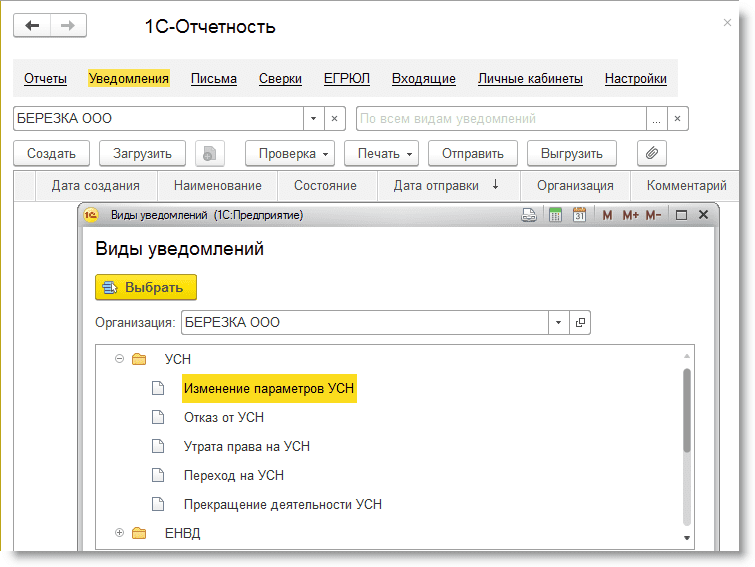

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты — Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Как учитываются расходы будущих периодов в 1С 8.3

Шаг 1. Принято на учет неисключительное право пользования ПО

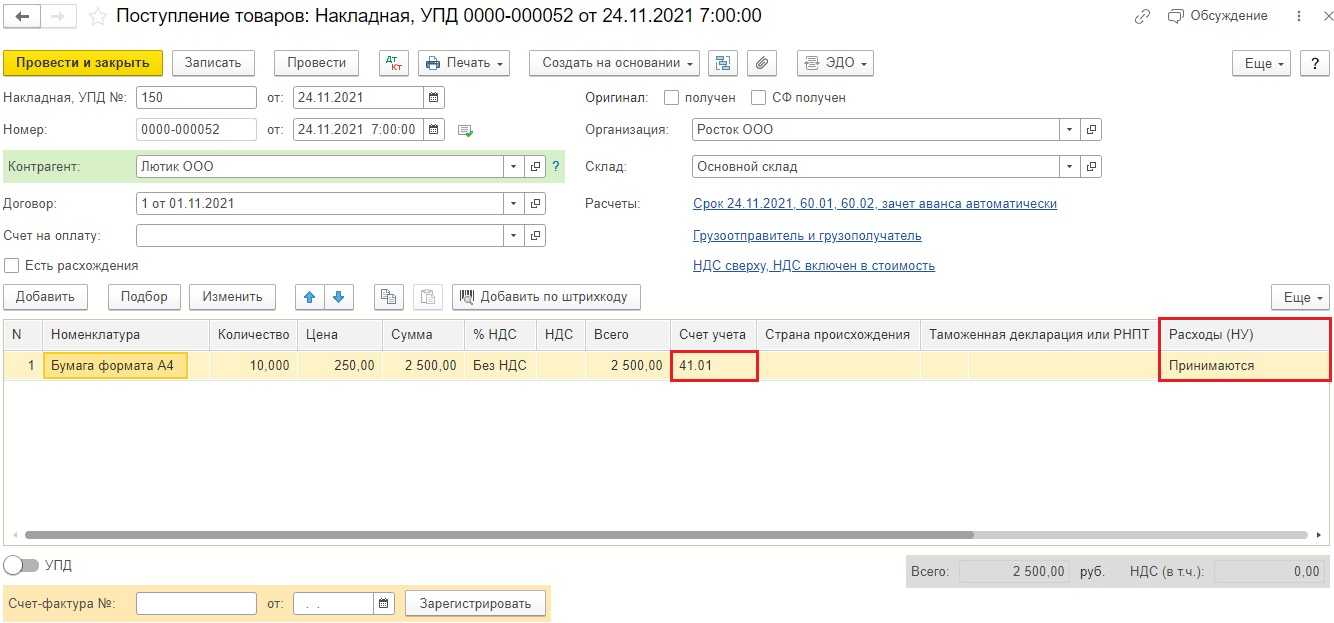

Оприходуете неисключительное право пользования ПО проводкой Дт 97.21 Кт 60, документом «Поступление (акт, накладная)», вид операции «Услуги». Вместе с тем в 1С 8.3 производится запись в регистре «Расходы УСН» и отражение на забалансовом учете принятых в пользование прав Дт 012.

Введем документ поступления программного обеспечения:

Далее важно правильно заполнить счет затрат – Прочие расходы будущих периодов, подразделение затрат и Расходы (НУ) принимаются:

Также заполняете затраты в справочнике РБП, где указываете общую сумму, каким образом списываются и куда списываются, счет затрат и статья затрат, это для бух.учета:

Учет основных средств в 1С 8.3

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.? Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Завершение в 2022 году поддержки программ — 1С: Зарплата и кадры 7

Обращаем внимание пользователей и партнеров, что развитие функциональности, а также повышение уровня автоматизации и удобства работы пользователей в старых конфигурациях не ведутся. Наращивание возможностей прикладных решений и улучшение эргономики осуществляются в новых прикладных решениях «Зарплата и управление персоналом» и «Зарплата и кадры государственного учреждения» версий «Базовая», ПРОФ и КОРП, а также «Комплексная автоматизация 2» и «1С:ERP Управление предприятием 2«

Новые прикладные решения разработаны на платформе «1С:Предприятие 8.3» и используют ее технологические преимущества. Например, перечисленные конфигурации поддерживают работу в режиме тонкого и веб-клиента, что позволяет работать с ними через Интернет, в том числе в облачных версиях. В конфигурациях реализован интерфейс «Такси», отличительными особенностями которого являются крупный шрифт, максимизация рабочего пространства на мониторах с различным разрешением, удобство навигации, возможность самостоятельно конструировать свое рабочее пространство. Все это существенно повышает комфортность работы пользователей в течение длительного времени.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Платить или не платить НДС?

С 1 января 2008 г. в НК РФ (пп. 26 п. 1 ст. 149) введена норма об освобождении от налогообложения НДС операций по передаче прав на использование нематериальных активов разных видов на основании лицензионного договора. Сама Клеверенс работает по упрощенке и не предоставляет счетов-фактур. Если ваша организация работает на общем налогообложении, то вы, как партнер, должны будете предоставлять своим покупателям счета фактуры с НДС = 0 руб.

Как было рассмотрено в предыдущем разделе, лицензия на программное обеспечение — это разрешение, нематериальное право, и передача имущественных прав на них осуществляется по EULA или письменному договору.

Ключевым здесь является слово нематериальные. Минфин РФ стоит на позиции, что операции по передаче прав на использование программного обеспечения при реализации их экземпляров на носителях в товарной упаковке, пусть даже содержащей условия лицензионного договора (упаковочная лицензия), подлежат налогообложению НДС. НДС не начисляется, только если на момент такой реализации заключался лицензионный договор в письменной форме (см. Письмо Минфина РФ от 29 декабря 2007 г. № 03-07-11/648, Письмо Минфина РФ от 21 февраля 2008 г. № 03-07-08/36, Письмо Минфина РФ от 01.04.2008 № 03-07-15/44).

Таким образом, если вы реализуете лицензии по товарным накладным, то вы не сможете доказать, что продавали «нематериальные активы», а не диски, и подпадаете под уплату всей суммы НДС по сделке.

Лицензия — товар или услуга?

С 01.01.2008 Федеральным законом от 18.12.2006 № 231-ФЗ была введена в действие часть четвертая ГК РФ, регулирующая права на результаты интеллектуальной деятельности и средства индивидуализации. Статья 1225 ГК РФ содержит перечень охраняемых результатов интеллектуальной деятельности (патент, программа для ЭВМ и т.п.). Закон признает существование интеллектуальных прав, которые не являются товарами. Причем особо оговаривается, что интеллектуальное право не связано с каким либо материальным носителем или с правом собственности на материальный носитель. Передача интеллектуального права — особый вид услуги.

При этом продажа экземпляра программы на материальном носителе (продажа диска или коробки) не является предоставлением права на её использование. Пользователю, вообще говоря, не требуется лицензия на ПО для инсталляции или использования программы. Однако, еще до начала использования программы (а именно, во время установки) пользователю предлагается присоединиться к лицензионному соглашению правообладателя (так называемая EULA). По желанию покупателя (конечного клиента), лицензионное соглашение может быть заключено и в письменном виде, с печатями и подписями.

Ключевым в этой сложной области является понятие исключительного права. Никто не может использовать результат интеллектуальной деятельности или средство индивидуализации без согласия правообладателя, такое использование является незаконным. Исключительное право на результат интеллектуальной деятельности, как указано в ст. 1228, первоначально принадлежит автору, чьим творческим трудом создан такой результат.

Согласно ст. 1229, правообладатель может предоставить другому лицу право использовать результат своей интеллектуальной деятельности. Соглашение оформляется либо договором присоединения (EULA) либо лицензионным/сублицензионным договором.

Как отразить покупку программы 1С в бухгалтерском учете

Согласно п. 39 ПБУ 14/2022 нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету самостоятельно введенного забалансового счета 012 «НМА, полученный в пользование на основании лицензионного договора»). Списание стоимости полученного в пользование НМА с указанного забалансового счета производится на дату окончательного прекращения использования этого НМА.

При приобретении ПП «1С:Предприятие 8» договором не определен срок действия лицензии, но в «Пользовательском лицензионном соглашении» прописано следующее: «… в течение всего срока эксплуатации Лицензиатом ПРОГРАММНОГО ПРОДУКТА и/или нахождения у него экземпляров ПРОГРАММНОГО ПРОДУКТА.»

Порядок признания расходов по приобретению программы 1С — Зарплата и кадры

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2022 N 04АП-4378/13, ФАС Московского округа от 18.03.2022 N Ф05-1208/14 по делу N А40-14277/2022, Седьмого арбитражного апелляционного суда от 28.11.2022 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2022 N Ф06-5251/12 по делу N А65-20465/2022, ФАС Северо-Западного округа от 09.08.2022 N Ф07-7033/11 по делу N А56-52065/2022 и от 21.07.2022 N Ф07-12326/10 по делу N А56-48512/2022).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Рассматриваем возможность отражения приобретения и передачи неисключительных прав по лицензионному договору на счете 97 «Расходы будущих периодов» и 26 «Общехозяйственные расходы»

Согласно пункту 39 ПБУ 14/2007 «Учет нематериальных активов» платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора. Таким образом, именно приобретение неисключительных прав по лицензионному договору должно отражаться на счете 97, это прямо предусмотрено ПБУ 14/2007.

Далее эти расходы, согласно ПБУ 10/99 «Расходы организации» учитываются в составе расходов по обычным видам деятельности в соответствии с конкретным договором.

В соответствии с Планом счетов бухгалтерского учета, «организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Согласно подпункту 26 и подпункту 37 пункта 1 статьи 264 НК РФ расходы, связанные с приобретением права на использование баз данных по договорам с правообладателем (лицензионным и сублицензионным соглашениям), а также периодические платежи за пользование правами интеллектуальной деятельности, относятся к прочим расходам, связанным с производством и реализацией.

https://youtube.com/watch?v=od0zbyIMD-E%26pp%3DygVr0J3QsCDQutCw0LrQvtC5INGB0YfQtdGCINC-0YLQvdC10YHRgtC4INC70LjRhtC10L3Qt9C40Y4g0L3QsCDQv9GA0L7Qs9GA0LDQvNC80L3QvtC1INC-0LHQtdGB0L_QtdGH0LXQvdC40LU%253D

Бухгалтерский учет программного обеспечения, как и учет прочего имущества и обязательств предприятия, основан на документальном оформлении. Основным документом, подтверждающим величину расходов на приобретение лицензионной программы, является лицензионный договор. В соответствии с ним лицензиар или обладатель прав на программное обеспечение должен предоставить предприятию, которое в этом случае выступает лицензиатом, право на использование программного обеспечения в соответствии с условиями, указанными в договоре. В этом документе в обязательном порядке следует прописать размер вознаграждения собственнику (стоимость программы) и срок его действия. В случае, когда по каким-либо причинам срок не прописан, то он приравнивается к 5 годам. Лицензионный договор и другие сопроводительные документы могут иметь разную форму, которая зависит от того, каким способом приобреталась программа.

Лицензионные программы: проблемы учета

При исчислении налога на прибыль затраты на приобретение лицензионных программ учитываются в составе прочих расходо Раньше Минфин разрешал учитывать расходы на лицензионное ПО на дату начала использования программ Однако в более поздних Письмах Минфин придерживается мнения, что такие затраты нужно списывать равномерно в течение срока действия лицензионного договор Если в договоре срок действия лицензии не определен, Минфин предлагает списывать стоимость ПО в течение

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован. Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы. В то же время если затраты для вашей организации очень существенны, то их можно признать расходами будущих периодов и отражать на счете 97. Ведь они обусловливают получение доходов в течение нескольких отчетных периодо Такой подход вытекает из общего порядка отражения существенных затрат, связанных с внеоборотными активами. Так, согласно МСФО (IAS) 38 затраты, понесенные после признания НМА, могут быть капитализированы, если они непосредственно связаны с конкретным

Как учесть компьютерные программы, антивирусы и справочные системы

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2022 № Ф05-1208/2022, от 28.12.2022 № КА-А40/15824-10, от 15.02.2022 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Отражение приобретения электронного ключа СКЗИ — КриптоПро — в бухгалтерском учете

Изготовление сертификатов ключей подписей, создание самих ключей являются услугами, оказываемыми удостоверяющим центром, поэтому сама ЭЦП, как и сертификаты ключей подписей, не может быть передана накладной, так как не относится к материальным активам, приобретенным по договору с удостоверяющим центром.

«Вопрос: Организация по сублицензионному договору с сублицензиаром, действующим на основании лицензионного договора, приобретает неисключительное право (простую неисключительную лицензию) на использование программного обеспечения. Согласно договору сублицензиар передает организации лицензии и предоставляет код доступа к ресурсу удаленной поддержки, чем обеспечивает возможность получения технической поддержки. Срок действия лицензии — пять лет.Правомерно ли в целях исчисления налога на прибыль расходы в виде сумм оплаты за лицензии и сертификат на техподдержку учитывать равномерно в течение срока действия лицензии согласно пп. 26 п. 1 ст. 264 НК РФ или же данные расходы учитываются как нематериальные активы согласно п. 3 ст. 257 НК РФ?

Что относится к расходам будущих периодов

В соответствии с бухгалтерским учетом категорий РБП мало осталось, то есть только те расходы, которые прямо прописаны в ПБУ:

- п. 16 ПБУ 2/2008 – расходы, которые понесены в связи с предстоящими работами по договору;

- п. 39 ПБУ 14/2007 – платежи за предоставленное право использования результатами интеллектуальной деятельности в виде разового фиксированного платежа и подлежат списанию в течение срока договора.

То, что не относится к нематериальным активам – неисключительное право. Например, фирма 1С продает неисключительное право по лицензионному договору.

Таким образом, не признаются расходами будущих периодов (на 97 счете):

- Страховка КАСКО, ОСАГО и другие «длящиеся услуги»;

- Подписка на журналы и газеты;

- Затраты на электронный документооборот, сдачу отчетности;

- Предоплата по аренде.

Это будут расчеты с контрагентами, то есть предоплата: либо 76 счет, либо счет 60.02.

Счет 97 предназначен для разовых платежей в результате приобретения неисключительного права на результаты интеллектуальной деятельности.

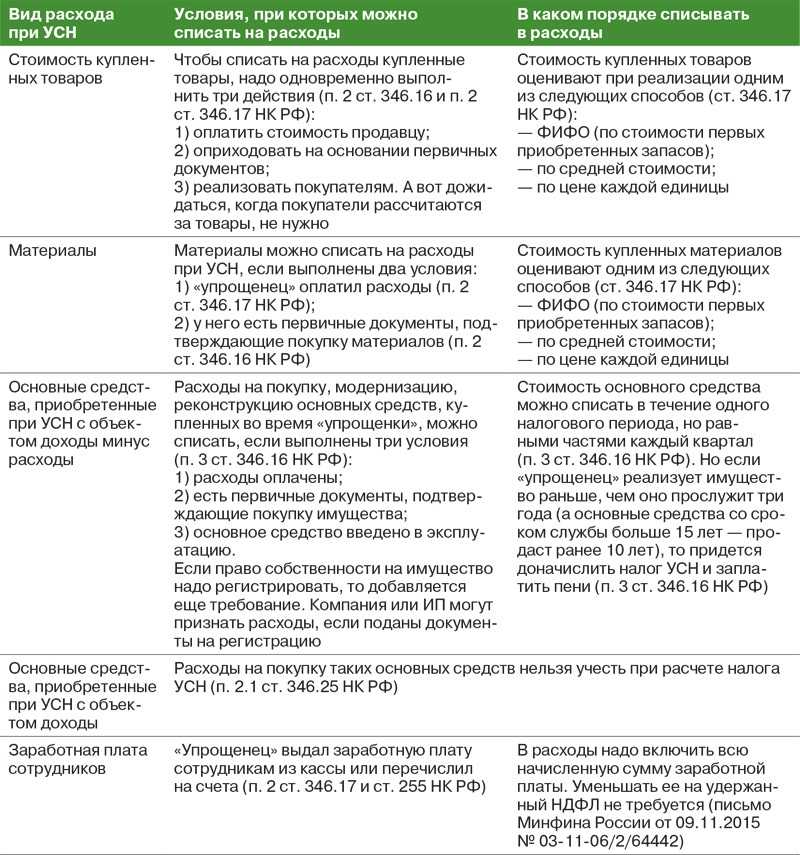

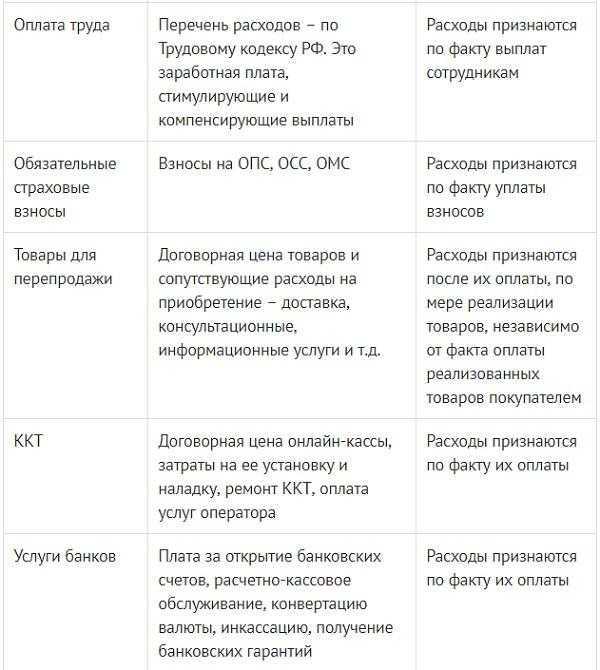

Перечень расходов для УСН закрытый и приведен в п.1 ст.346.16 НК РФ. Расходы на приобретение прав на использование программ для ЭВМ и баз данных могут учитываться:

- Как расходы на приобретение НМА;

- Как расходы, связанные с покупкой права на использование программ в виде разовых и в виде периодических платежей.

Если приобрели программу 1С и сделали разовый платеж, допустим 20 000 рублей за приобретение программы, это и будет РБП. А есть такие программы, за которые нужно платить периодические платежи, например, программа Касперского или другие – это тоже для УСН будет расход.

Также для УСН учитываются расходы на обновление программ. Расходы и на приобретение, и на обновление включаются в КУДиР единовременно, при условии оплаты вознаграждения продавцу. В бухгалтерском учете это будет 97 счет, но в налоговом учете при УСН вы имеете право включить их единовременно и не нужно в КУДиР «растягивать» ежемесячно.

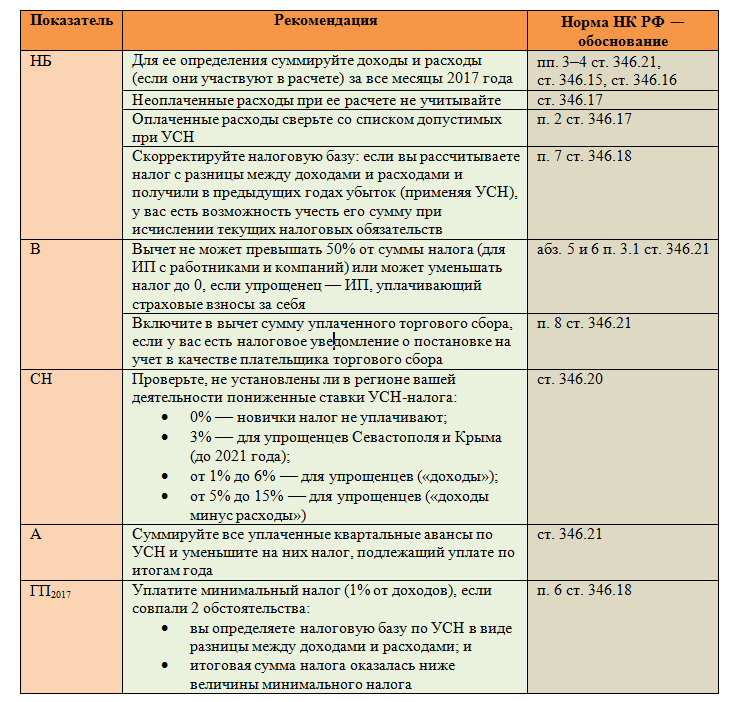

Налоговый учет при УСН

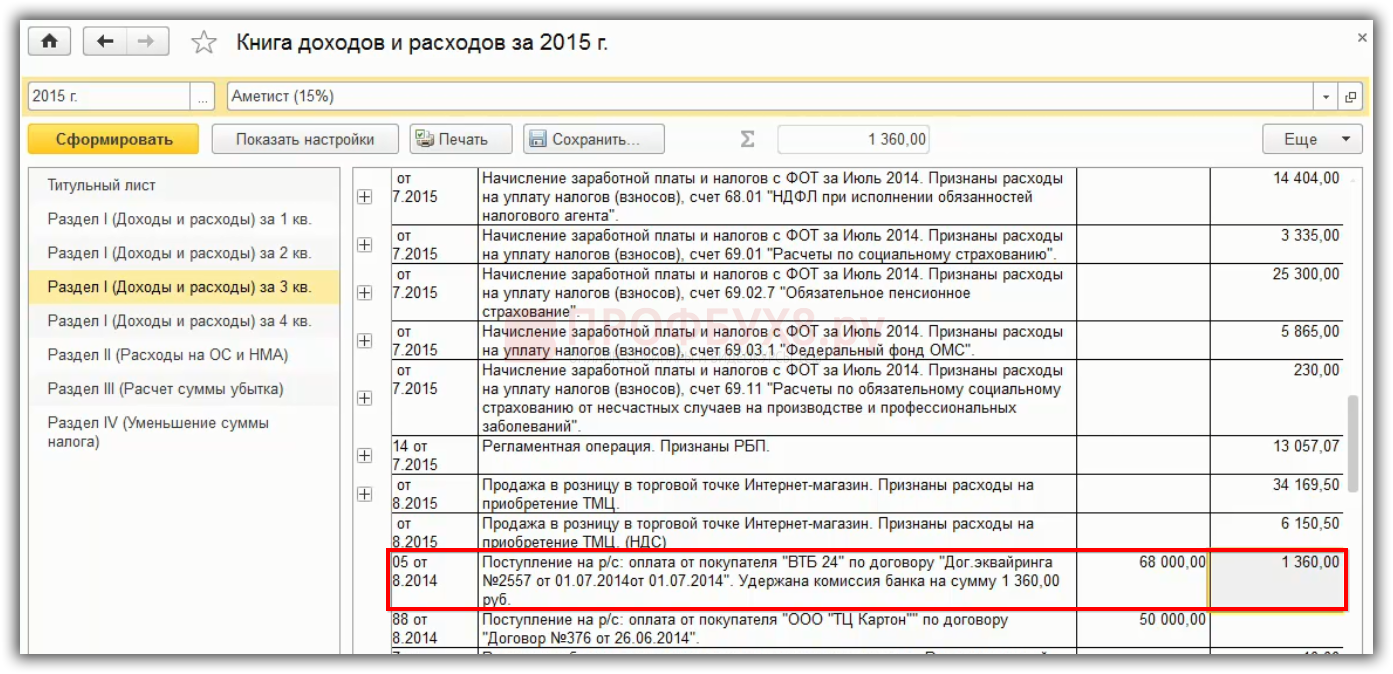

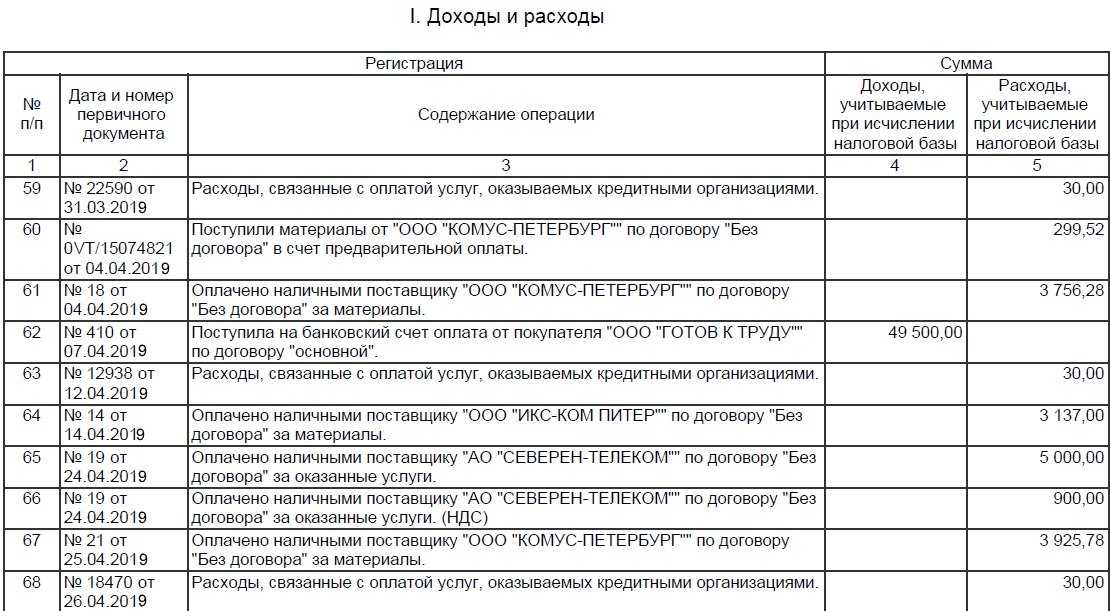

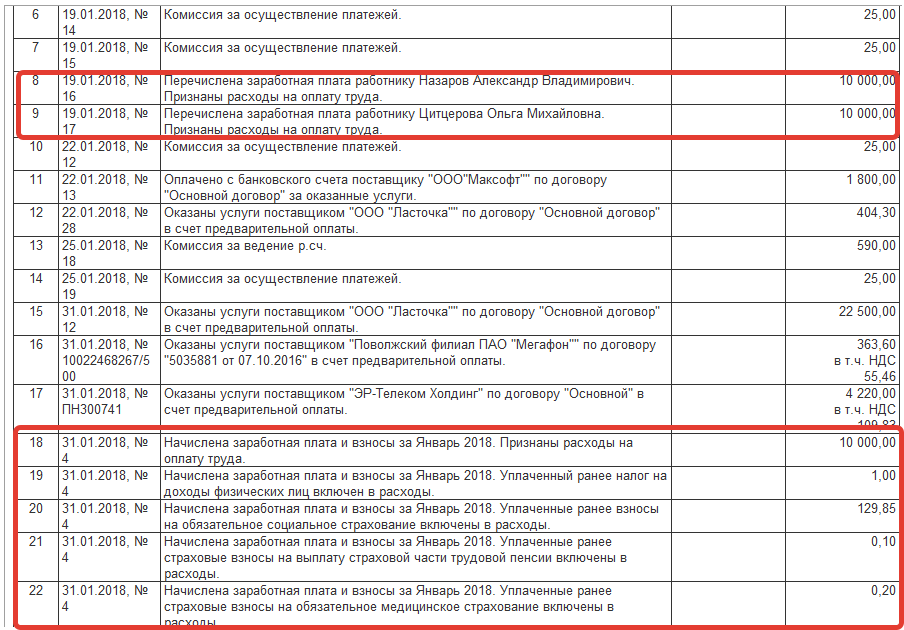

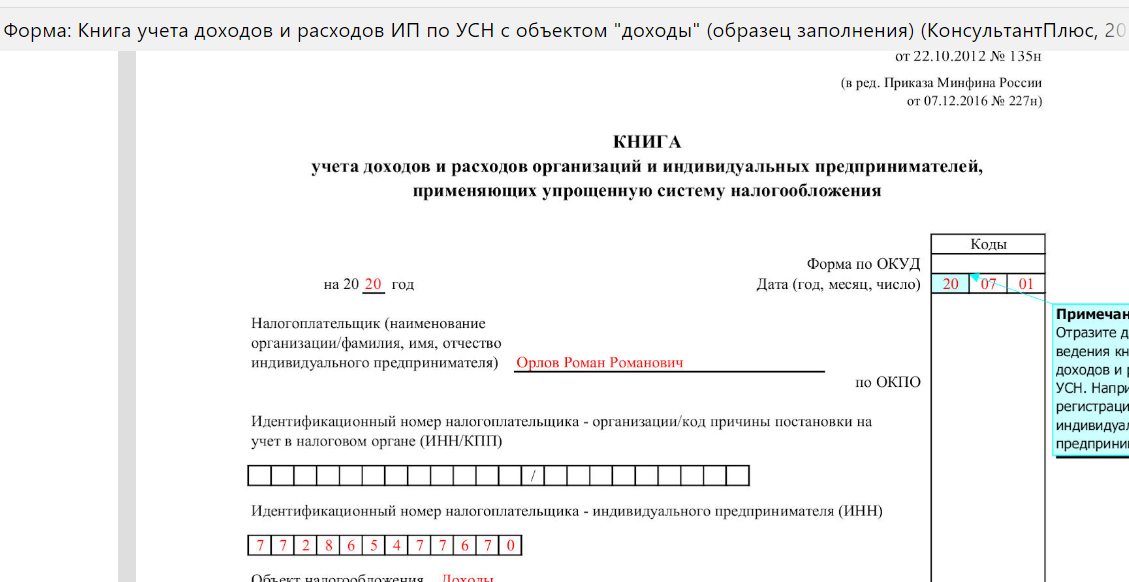

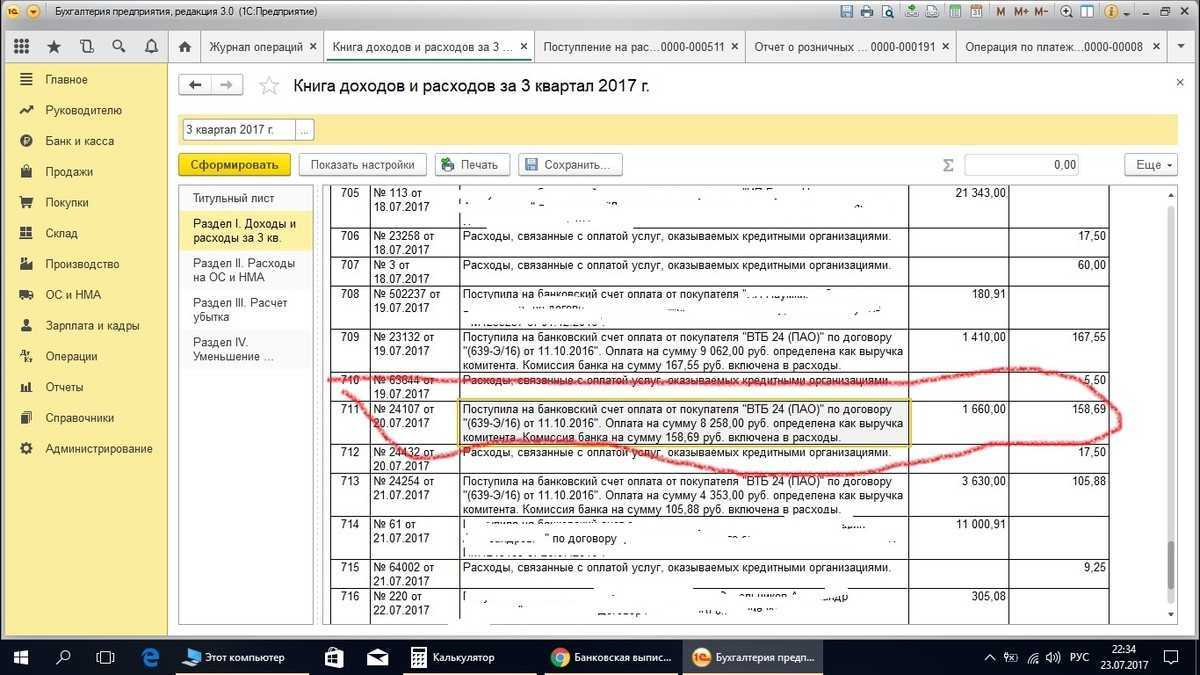

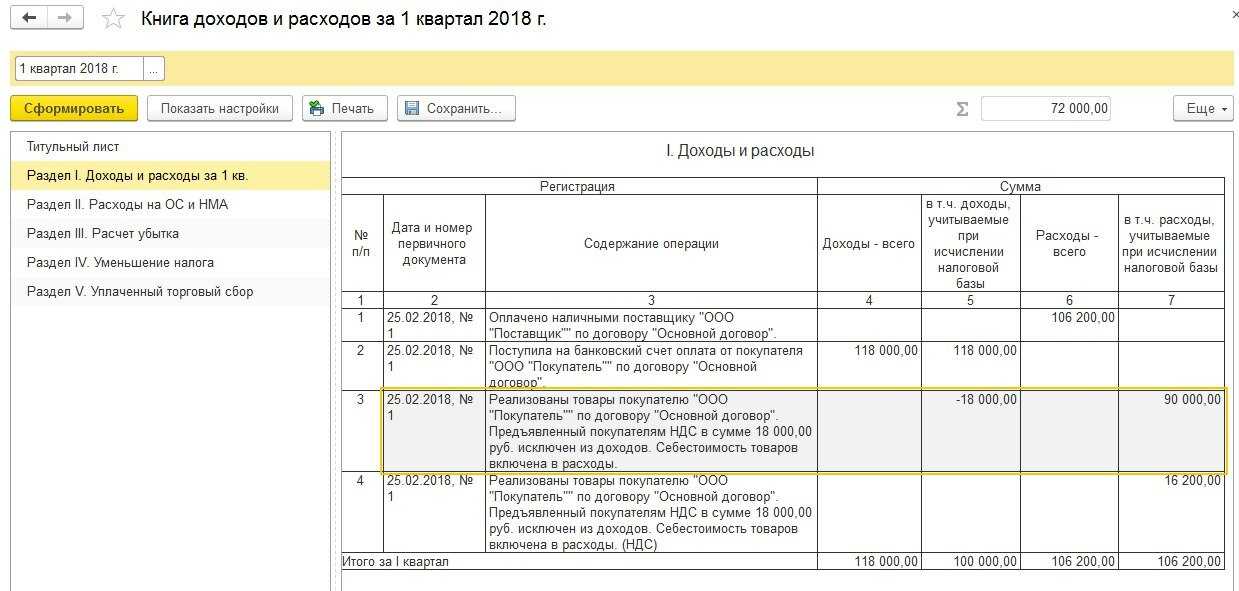

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

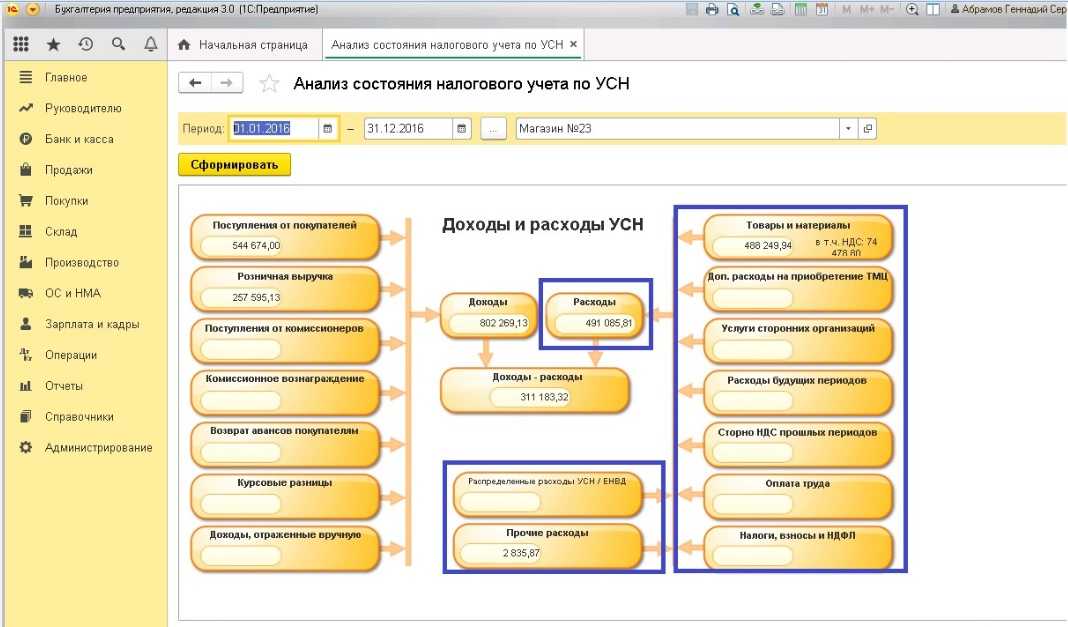

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

А также регистры сведений:

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

1С:ИТС

Подробнее о том, как организовать налоговый учет при УСН, см. в справочнике «Учет при применении УСН» раздела «Бухгалтерский и налоговый учет».

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Как учесть расходы на лицензионное программное обеспечение

1. Если в договоре установлен срок, на который лицензиату передается право пользования программным продуктом, то расходы на его приобретение должны списываться равномерно в течение всего этого срока (п. 1 ст. 272 НК РФ, Письма Минфина РФ от 31.08.2022 № 03-03-06/2/95, от 16.12.2022 № 03-03-06/1/829).

Лицензионное программное обеспечение отражается в бухгалтерском учете в порядке, установленном п. 39 ПБУ 14/2022 «Учет нематериальных активов». В соответствии с ПБУ нематериальные активы, полученные в пользование, то есть и лицензионные программы, должны учитываться на забалансовом счете по стоимости приобретения. Планом счетов такой счет не предусмотрен, поэтому его необходимо самостоятельно ввести в рабочий план счетов организации. Например, для этих целей можно создать забалансовый счет 012 «Нематериальные активы, полученные в пользование». Расходы на приобретение программного обеспечения учитываются как расходы будущих периодов и списываются на текущие расходы в течение всего срока использования. Срок использования программного обеспечения, как и для налогового учета, определяется периодом действия лицензионного договора. Если же в договоре срок не установлен, организация вправе определить его самостоятельно. Критерии определения срока использования программного обеспечения лучше закрепить в учетной политике для целей бухгалтерского учета (удобнее, если эти критерии будут совпадать с применяемыми в налоговом учете).

Отражаем в учете право пользования нематериальными активами

Следовательно, учитывая, что лицензия на программу предоставляется с Отражение в учете учреждения операций, связанных с получением прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других договоров, заключенных согласно законодательству Российской Федерации абзац 1 п.

Во избежание претензий со стороны налоговых органов целесообразно установить предполагаемый срок использования программ для ЭВМ с учетом срока, установленного ГК РФ (не менее пяти лет — п. 4 ст. 1235 ГК РФ), и учитывать равномерно расходы на приобретение права их использования в течение этого срока, установив такой порядок признания расходов в учетной политике в целях налогового учета.

Поскольку лицензиар остается обладателем исключительного права на нематериальный актив, то с баланса он его не списывает. По этой причине лицензиар продолжает начислять амортизацию по нематериальным активам, предоставленным в пользование (п. 38 ПБУ 14/2021 «Учет нематериальных активов»). Амортизация отражается в составе расходов по обычным видам деятельности, если предоставление прав использования НМА является одним из видов деятельности организации-лицензиара. Если выручка от передачи НМА учитывается в составе прочих доходов (счет 91.01 «Прочие доходы»), то амортизация относится, соответственно, на счет 91.02 «Прочие расходы» (п. п. 5, 11 ПБУ 10/99 «Расходы организации»).

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок списания расходов, которые относятся к нескольким отчетным периодам, учреждение устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы учреждение может списывать равномерно в течение периода, установленного приказом руководителя учреждения. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета. Расходы на программу, которая не будет учтена в составе НМА, проводите по подстатье КОСГУ 226 «Прочие работы, услуги». Отражайте их на счетах, которые увязаны с этим кодом: 302.26, 401.20.226.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок списания расходов, которые относятся к нескольким отчетным периодам, учреждение устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы учреждение может списывать равномерно в течение периода, установленного приказом руководителя учреждения. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета.

Налоговый учет затрат на ПО при УСН

Чтобы признать нематериальным активом исключительные права на ПО в налоговом учете, необходимо соблюдение таких условий (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ):

стоимость их должна превышать 100000 руб.,

срок полезного использования – больше 12 месяцев,

имущество амортизируется и используется для собственных нужд.

Расходы на этот актив списываются поквартально равными суммами в течение налогового периода (года) после оплаты и принятия ПО к учету.

Актив, приобретенный с периодичным разграничением платежа в течение срока действия договора, не может быть отнесен к НМА (пп. 8 п. 2 ст. 256 НК РФ). Списание затрат на такое ПО производится по факту каждого очередного платежа.

Если приобретено неисключительное право пользования ПО, то в налоговом учете расходы списываются сразу после оплаты и принятия актива к учету в составе РБП.

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».