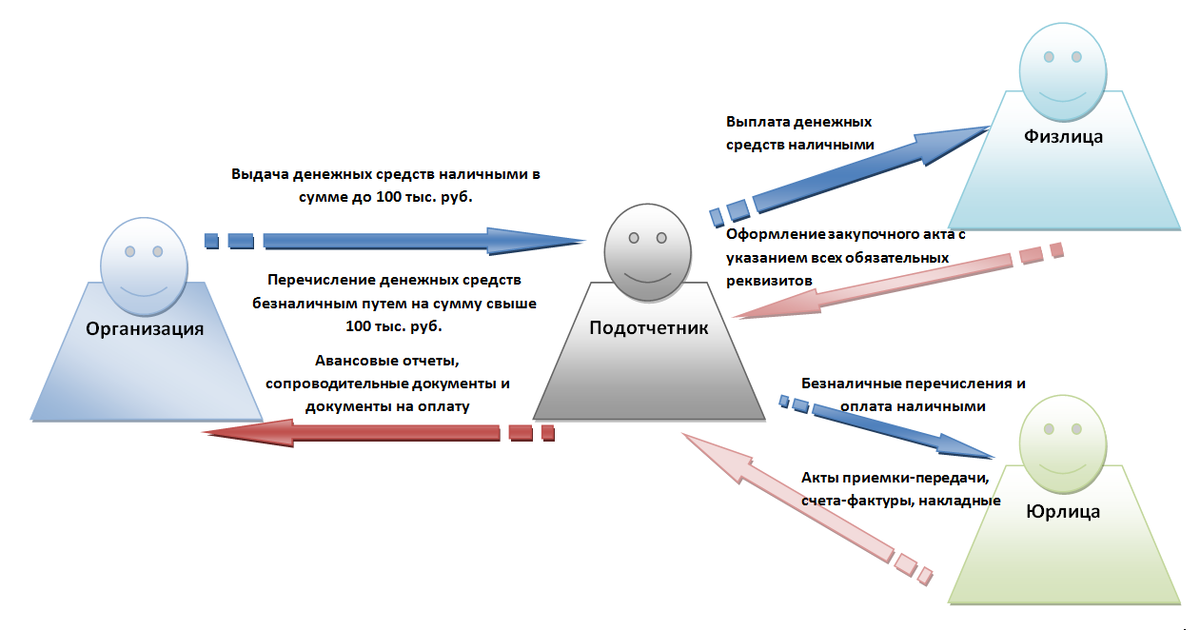

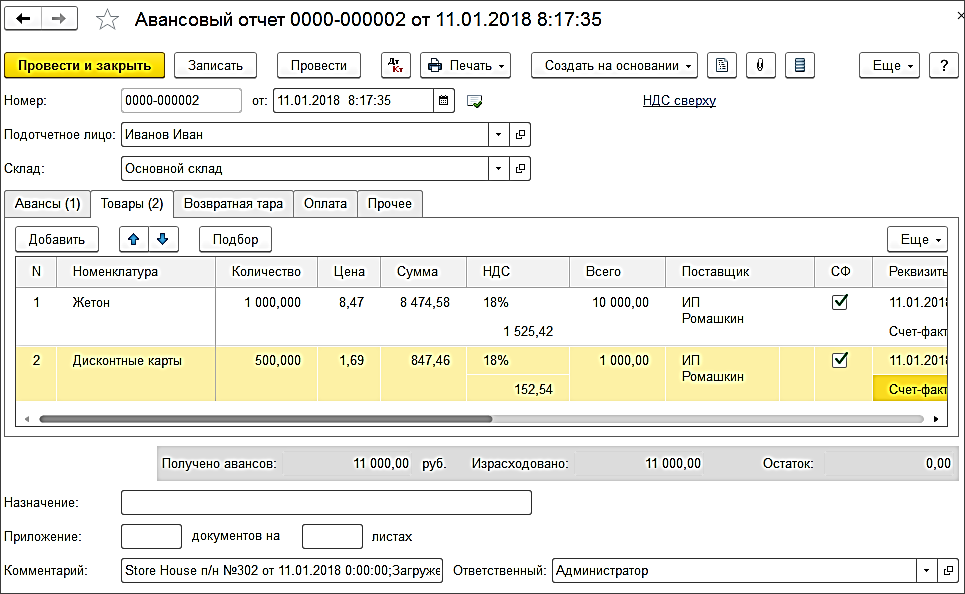

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), работы или услуги, то факт их поступления (как и любой другой факт хозяйственной жизни) должен быть подтвержден первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот документ должен поступить от поставщика.

Если такого документа нет, то составьте его сами (например, при поступлении материалов без документов оформите акт в произвольной форме или по форме № М-7 (постановление Госкомстата России от 30 октября 1997 г. № 71а)). При этом следует иметь в виду, что документ, составленный в произвольной форме, должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)?

Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека)? Сотрудник купил материалы у организации на ЕНВД.

Ответ: да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Такие разъяснения содержатся в письмах Минфина России от 19 января 2010 г. № 03-03-06/4/2, от 11 ноября 2009 г. № 03-01-15/10-499, от 22 октября 2009 г. № 03-01-15/9-470.

Документы подсистемы учета основных средств

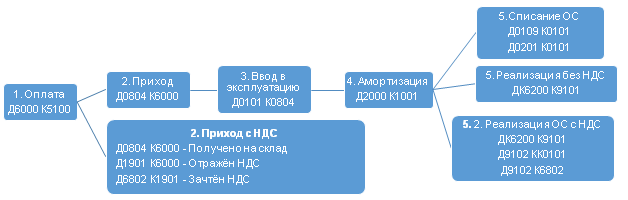

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

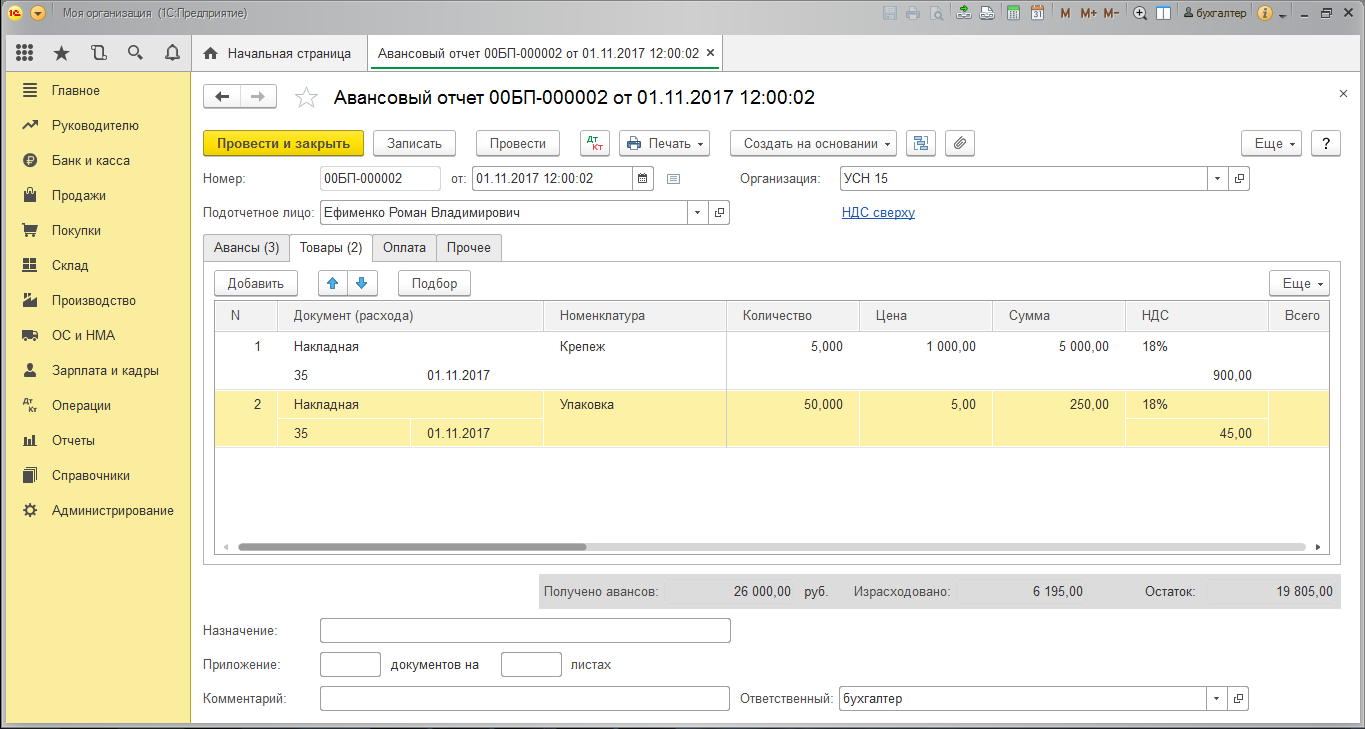

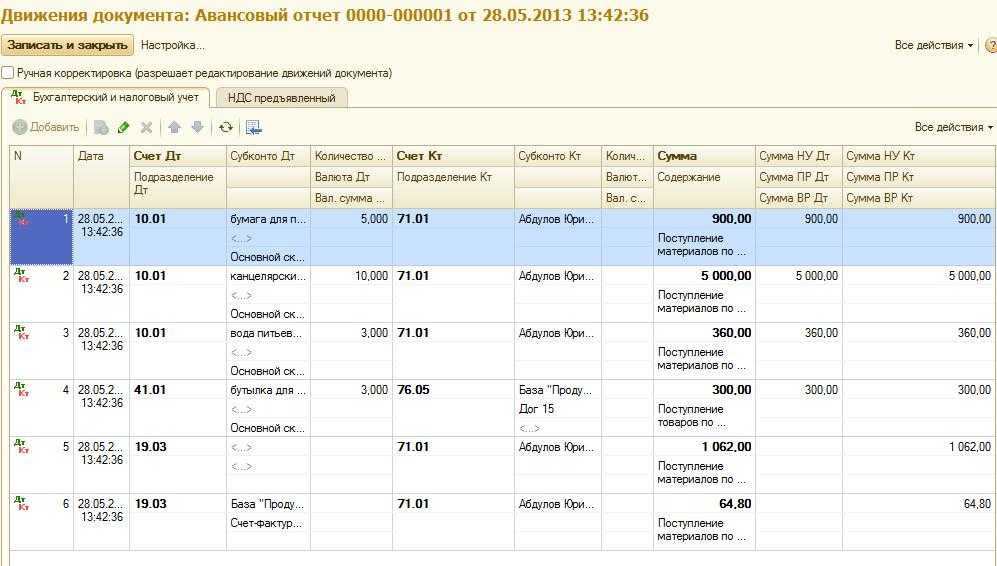

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА

.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная)

с видом операции Оборудование

позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом

, указанным в форме Расчеты

, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала

(раздел Операции

); - 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты

.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция

(Операции — Операции, введенные вручную

) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС

, Изменение состояния ОС

, Изменение параметров амортизации ОС

и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет)

, Первоначальные сведения ОС (бухгалтерский учет)

, Первоначальные сведения ОС (налоговый учет)

и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт

(Показать проводки и другие движения документа

), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом

(раздел Отчеты

)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос .

Аренда

Возвращаемся к третьему пункту списка практических ситуаций. Там указано, что сотрудник предоставляет имущество во временное пользование, сам его не использует или применяет наравне с другими работниками.

Отличие этого случая от рассмотренного выше в том, что, если имуществом пользуются другие, а организация процесс контролирует (рандомно никто за руль не садится и принтер из кабинета в кабинет не таскает), речь уже об аренде. Ее оформить нетрудно, главное, договориться о сумме и сравнить ее с рыночной ценой на аналогичные услуги

Важно обоснование размера арендной платы перед ФНС

Аренда облагается только НДФЛ, проводки по операциям проводятся через счет 73 или счет 76, в зависимости от учетной политики, затраты относятся на счета учета соответствующих затрат – 20, 26, 44 и т.д.

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения | |

| 08.04 | ,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

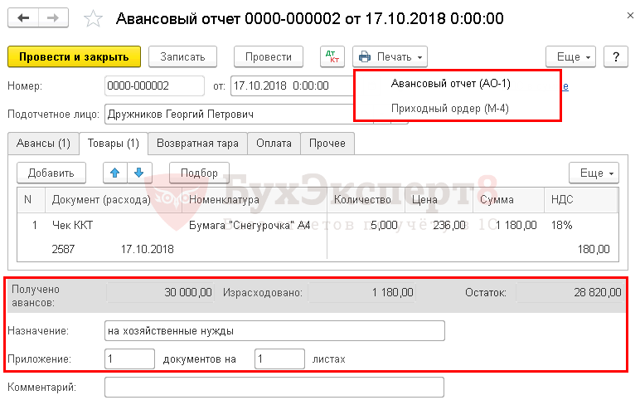

Создание и заполнение документа «Принятие к учету ОС»

Чтобы создать новый документ, заходим в меню «ОС и «, далее нажимаем ссылку «Принятие к учету ОС». Откроется окно со списком документов. В этом окне нажимаем кнопку «Создать». Появится окно создания нового документа:

В шапке документа укажем организацию, подразделение (местонахождения ОС), материально ответственное лицо и событие ОС.

Получите 267 видеоуроков по 1С бесплатно:

Перейдем к первой закладке «Внеоборотный актив». Выбираем оборудование, которое хотим принять к учету. Также укажем склад, на котором оно хранится.

На закладке «Основные средства» набираем список основных средств для принятия к учету. В нашем случае это будет одна строка, которая соответствует оборудованию:

Кроме выбора основного средства, на этой закладке нужно присвоить инвентарный номер. По умолчанию этот номер автоматически подставляется из справочника «Основные средства» (меню «Справочники», далее ссылка «Основные средства»).

Коротко об этом справочнике: в нем хранятся все параметры основного средства и меняются документами в ходе эксплуатации.

Учёт поступления ОС в 1С

Давайте рассмотрит вариант поступления. Документ для оформления поступления ОС, в базе «1С: Бухгалтерия», можно найти двумя путями:

Выбираем в главном меню позицию «Покупки», затем блок «Покупки», в нём позицию «Поступление (акты, накладные)»;

Заходим в главное меню, выбираем раздел «ОС и НМА», затем блок «Поступление ОС», в нём позицию «Поступление ».

В первом варианте на экране появится журнал «Поступление (акты, накладные)», в нём нажимаем на кнопку «Поступление», из списка выбираем документ « (создание)». Во втором варианте открывается журнал «Поступление объектов строительства», нажимаем на кнопку «Создать» и на экране появляется такой же документ, как и в первом варианте — это «Поступление: Объекты строительства (создание)».

Заполняем шапку документа, в которой указываем:

- Номер и дату документа на поступление, в основном — это товарная накладная по форме торг-12;

- Контрагент – поставщик (продавец);

- Номер договора с контрагентом;

- Склад, куда поступил объект.

Если есть необходимость, то дополнительно можно указать:

- Грузополучатель;

- Грузоотправитель;

- Порядок расчёта НДС;

- И другие реквизиты.

В документе, в табличной части, на закладке «Объекты строительства» указываются такие данные, как:

- Статья затрат, она выбирается из справочника;

- Сумма затрат;

- Наименование объекта строительства, на котором будет формироваться стоимость на сч. 08.03;

- Счёт учёта и счёт учёта НДС, они проставляется автоматически при заполнении наименования объекта;

- И другие реквизиты.

Если поставщик дополнительно оказывал услуги, например по погрузке, доставке или другие, включённую в эту же накладную, то нужно на закладке «Услуги» заполнить поля. Данная сумма будет увеличивать стоимость ОС.

После проведения документа бухгалтерские записи появляются на счетах БУ, чтобы на экране компьютера увидеть их, нужно нажать на кнопку «Дт Кт»:

- Поступление затрат, участвующие в формировании себестоимости ОС: По Д-т ствится сч. 08.03 «Строительство объектов ОС»;

- Поступление НДС от поставщика: По Д-т ставится сч. 19.08 «НДС при строительстве объектов ОС»; По К-т ставится сч. 60.01 «Расчёты с поставщиками и подрядчиками».

Продажа

Выкуп имущества у собственника также возможен. Сделка проводится в рамках обычного гражданского законодательства

Заключается договор купли-продажи, в котором особое внимание надо уделить моменту перехода права собственности

Кстати! ФНС продолжает удерживать такую позицию: нужно применять онлайн-кассу при покупке у физлица товаров. Причем не только исключительных, вроде металлолома, а вообще всех (Письмо Федеральной налоговой службы от 13 апреля 2020 г. № АБ-4-20/6201@).

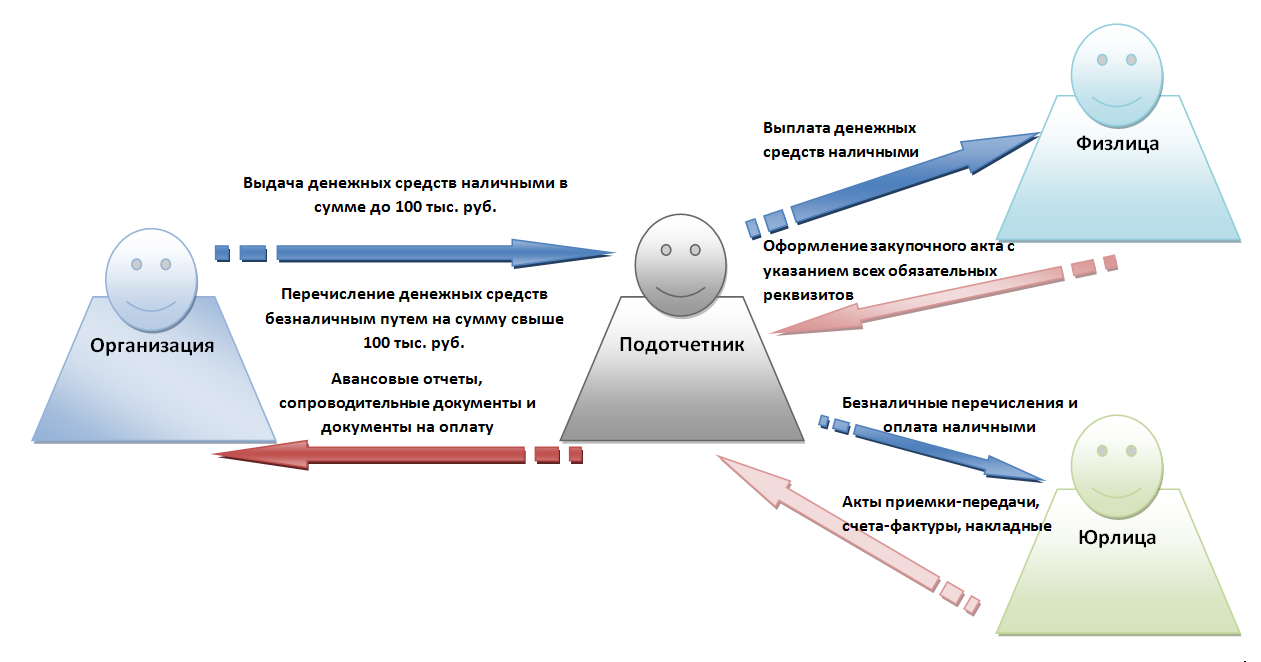

Вместо договора иногда применяется закупочный акт, к примеру, для мелких вещей (обычно он применяется для закупа у населения). В нем необходимо указать реквизиты:

- Наименование товара и его количество.

- Цену и сумму.

- Место и дату сделки.

- ФИО и должность представителя организации.

- ФИО, адрес и паспортные данные продавца.

Если имущество требует регистрации, перехода права собственности (автомобиль, недвижимость), необходимо подтвердить право владения и получить согласие супруга на сделку. Последнее не всегда обязательно, но рекомендуется.

Это один из самых выгодных для организации и продавца вариантов. Удерживать НДФЛ не нужно. Работник сам отчитывается за полученный доход, может применить имущественные вычеты.

Обратите внимание! По мнению ФНС и учитывая положения НК, физлицо, бывшее ранее ИП и использовавшее имущество (недвижимость) в предпринимательской деятельности, не вправе применять имущественные вычеты к доходам, полученным от его продажи. Вычет применяется только к жилым помещениям или земельным участкам для индивидуального жилищного строительства

Уменьшить налогооблагаемую базу можно на вычет в размере 250 000 (по прочему имуществу).

Алименты

Отдельный вопрос составляют алименты. Если получатель выплат – алиментщик, на которого организацией получен исполнительный лист, то следует ли удержать средства в пользу взыскателя?

Есть несколько позиций:

- С компенсации за использование инструмента удерживать алименты не нужно – пп. 8 «б» пункта 1 статьи 101 Федерального закона № 229-ФЗ «Об исполнительном производстве».

- С остальных компенсаций логически проводить удержание не требуется, ведь дохода не возникает, но эту позицию, вероятно, придется организации и сотруднику отстаивать в суде. Есть положительная практика – Постановление Конституционного Суда РФ от 01.02.2019 № 7-П в отношении использованного в рабочих целях авто.

- С арендных платежей нужно произвести удержание – пп. «и» пункта 2 Постановления Правительства № 841 от 18.07.1996 (перечень видов доходов для взыскания алиментов).

- По доходам от продажи имущества мнения разделились. Юристы считают (их позиция поддерживается судебными решениями), что если продажа носит несистематический характер, т. е. не относится к предпринимательской деятельности, то нельзя удерживать алименты, что вполне справедливо. В то же время приставы пытаются оспорить такой подход. В первую очередь это относится к крупным сделкам: реализация квартиры, дома, автомобиля и т.п.

Незаконное предпринимательство

Если продать товар один раз, то, вероятно, сомнений сделка не вызовет, а вот при систематической реализации – наверняка. Потребуется ли сотруднику зарегистрироваться в качестве ИП? ФНС будет проверять заключенные договора и подписанные закупочные акты, рассматривать совокупность сделок: их регулярность, частоту, виды имущества (возможно, в одном случае проданы остатки стройматериалов, а в другом – гараж).

Доверенность

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам № М-2 или № М-2а. Они утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок. Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Если не ведете, то применять проще форму № М-2а.

Ситуация: можно ли выдавать доверенность М-2 гражданину, который не является сотрудником организации?

Ответ: да, можно.

Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а предусматривают, что доверенность по форме № М-2 можно выдавать только сотрудникам организации. Однако в постановлении Президиума ВАС РФ от 13 августа 1996 г. № 1792/96 сказано: с момента введения в действие части первой Гражданского кодекса РФ (с 1 января 1995 года) доверенности от имени юридического лица оформляют с учетом требований стать 185 Гражданского кодекса РФ. Данная норма допускает право выдавать доверенность любому лицу, а не только сотруднику (п. 1 ст. 185 ГК РФ).

К тому же нет запрета выдавать наличные деньги под отчет человеку, работающему по гражданско-правовому договору. А доверенность на получение ТМЦ нужна как раз подотчетнику.

Таким образом, действующее законодательство разрешает выдавать доверенность на получение ТМЦ людям, которые не являются сотрудниками организации.

Аналогичные выводы следуют из решения Верховного суда РФ от 6 июня 2011 г. № ГКПИ11-617.

Вместо унифицированных можно использовать и формы, разработанные самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Это предусмотрено частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 4 ПБУ 1/2008.

Срок действия доверенности установите в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу. При этом максимальный и минимальный сроки действия доверенности законом не установлены. Если этот срок в доверенности не указан, то она будет действительна в течение одного года со дня выдачи (п. 1 ст. 186 ГК РФ).

Ситуация: обязательно ли выдавать доверенность подотчетному лицу, для того чтобы он выступал от имени организации?

Ответ: нет, не обязательно. Законодательство не содержит такого требования.

Однако если не выдать доверенность сотруднику, у организации могут возникнуть проблемы с получением счета-фактуры. Именно этот документ служит основанием для вычета НДС по приобретенным через сотрудника товарам (работам, услугам) (п. 1 ст. 172 НК РФ).

Сложность с получением счета-фактуры может возникнуть потому, что при продажах за наличный расчет розничные продавцы вправе не выставлять счета-фактуры, а ограничиться кассовыми чеками (п. 7 ст. 168 НК РФ). Действуя без доверенности, сотрудник организации выступает как обычный человек, приобретающий вещи для личного использования. Поэтому продавец не обязан выписывать ему счет-фактуру.

Но если сотрудник предъявит доверенность от организации, поставщик должен будет выставить счет-фактуру. В этом случае сотрудник станет действовать от имени организации, и у продавца появится обязанность выписать требуемый документ (п. 3 ст. 168 НК РФ).

Такая позиция изложена в письме МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268.

Сотрудник отчитывается

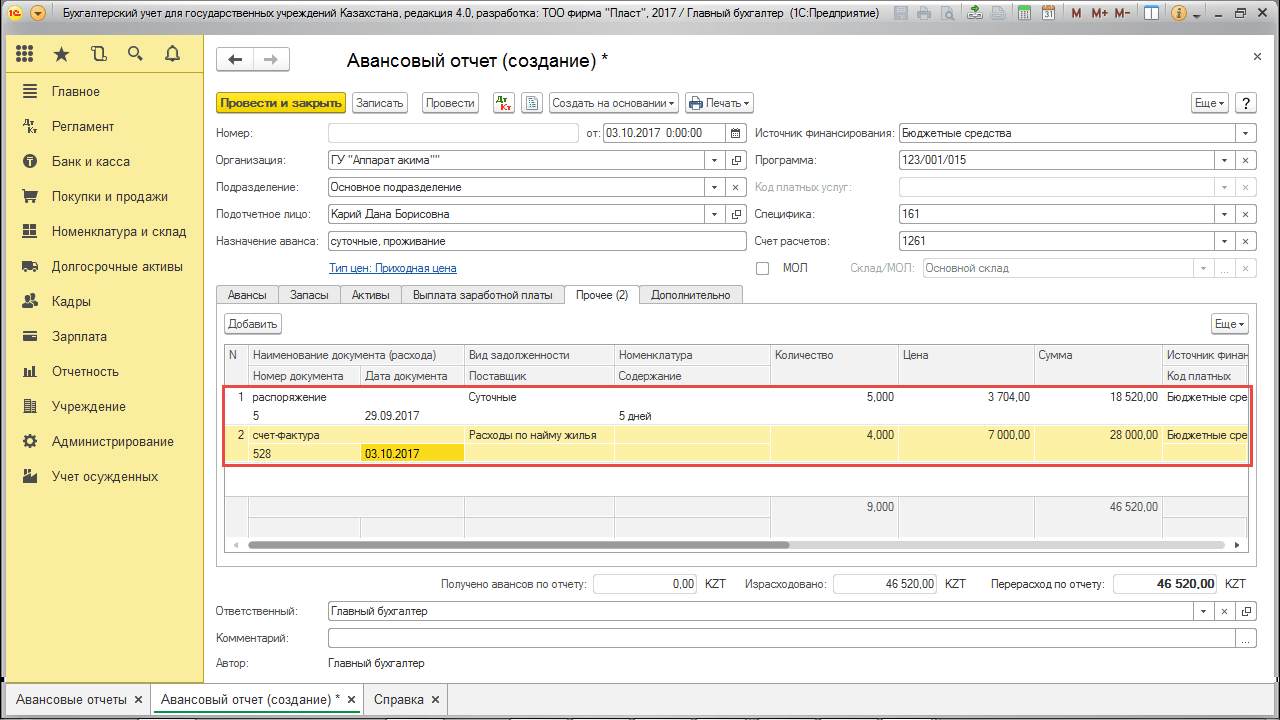

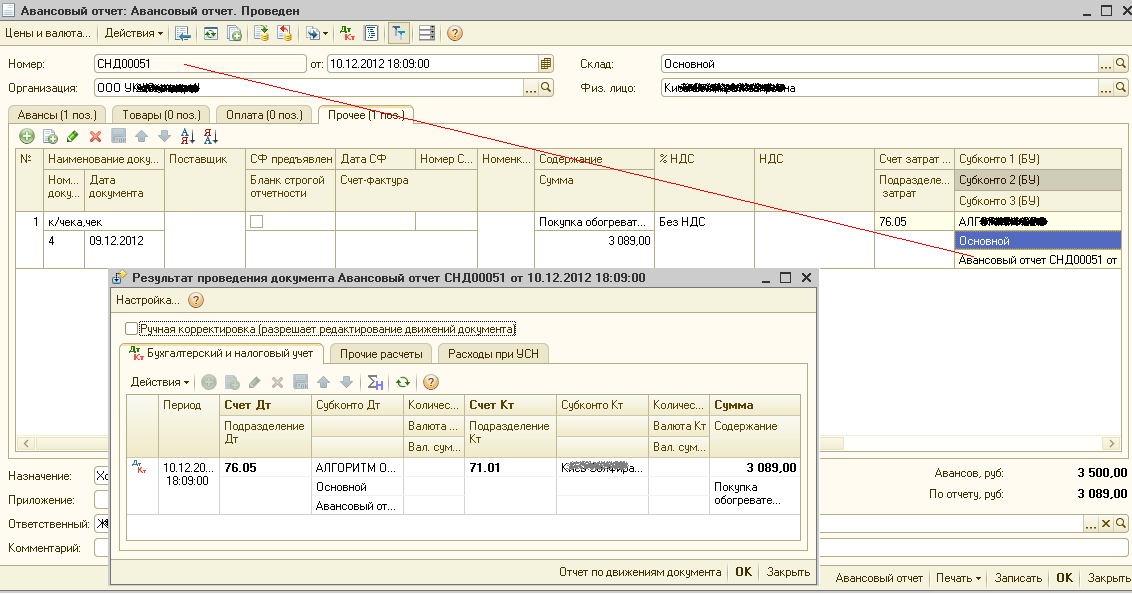

Поступление доп. расходов

В случае, когда на приобретение основного средства пришлись , которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп. расходов

(меню ОС и НМА – Поступление основных средств – Поступление доп. расходов

или на основании документа Поступление оборудования

):

Подсистема учета основных средств (ОС) в «1С:Бухгалтерии 8» редакции 3.0 постоянно развивается. Это связано как с новациями в законодательстве, так и с повышением уровня автоматизации, включая упрощенный учет ОС. О том, какие настройки необходимо выполнить в программе для учета ОС, как эффективно использовать стандартные документы учетной системы для отражения тех или иных хозяйственных операций, что такое упрощенный учет ОС, и когда его можно применять — читайте в статье экспертов 1С.

Для учета основных средств в «1С:Бухгалтерии 8» предназначена специальная подсистема — совокупность программных средств и данных, обеспечивающая полноценный бухгалтерский и налоговый учет объектов ОС на предприятии в соответствии с требованиями законодательства.

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.

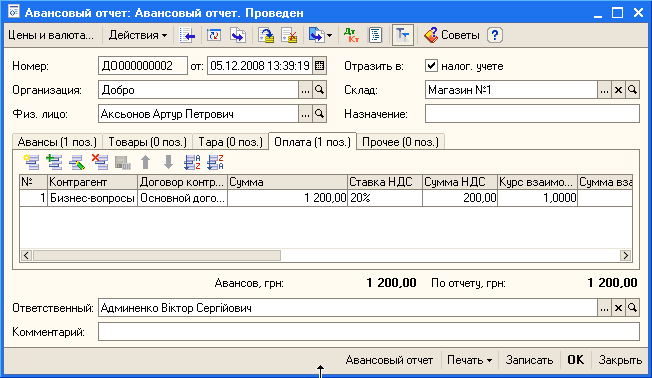

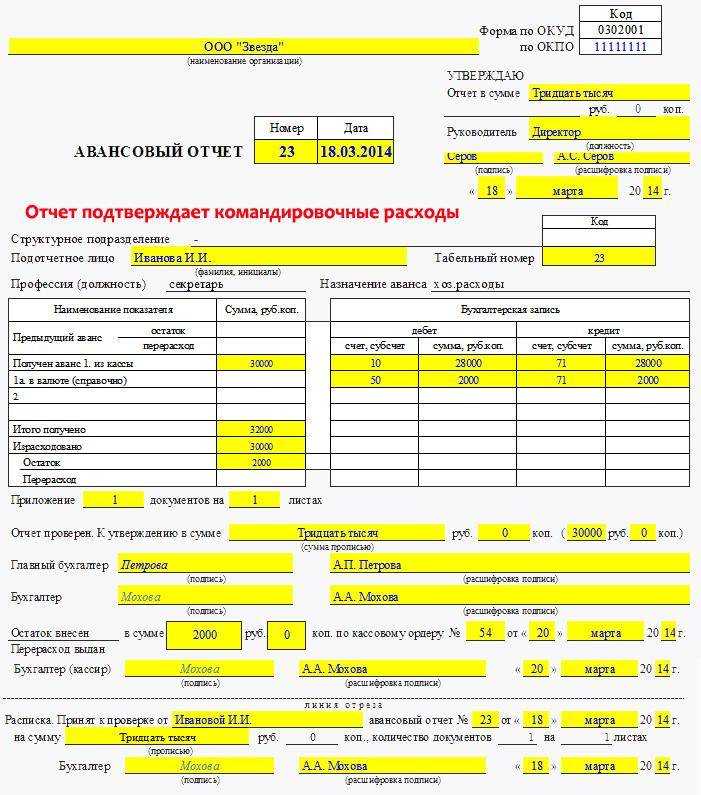

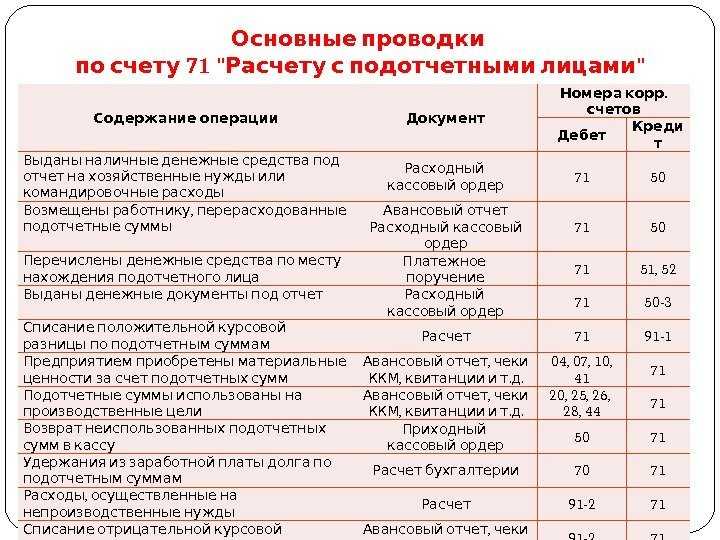

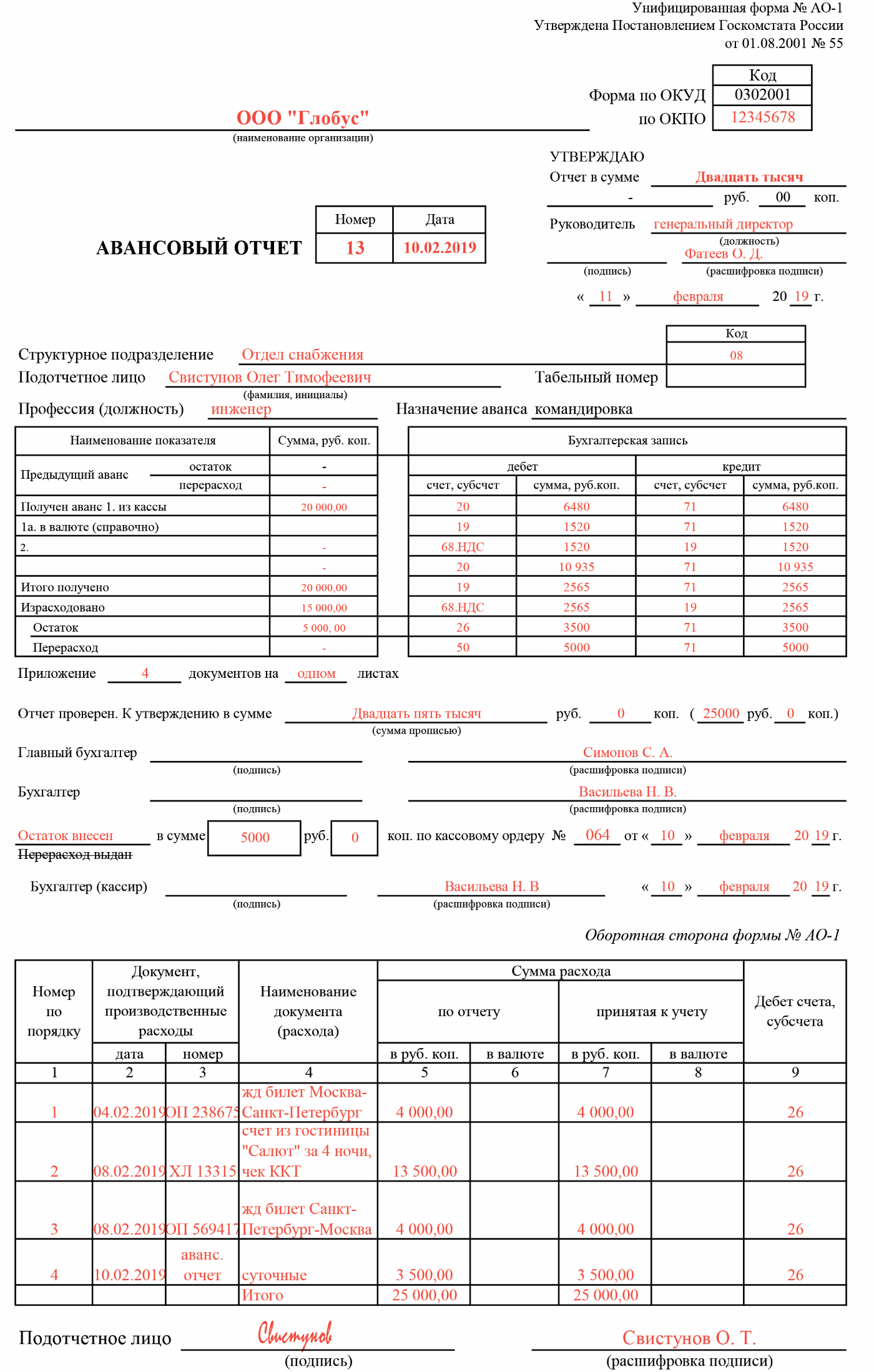

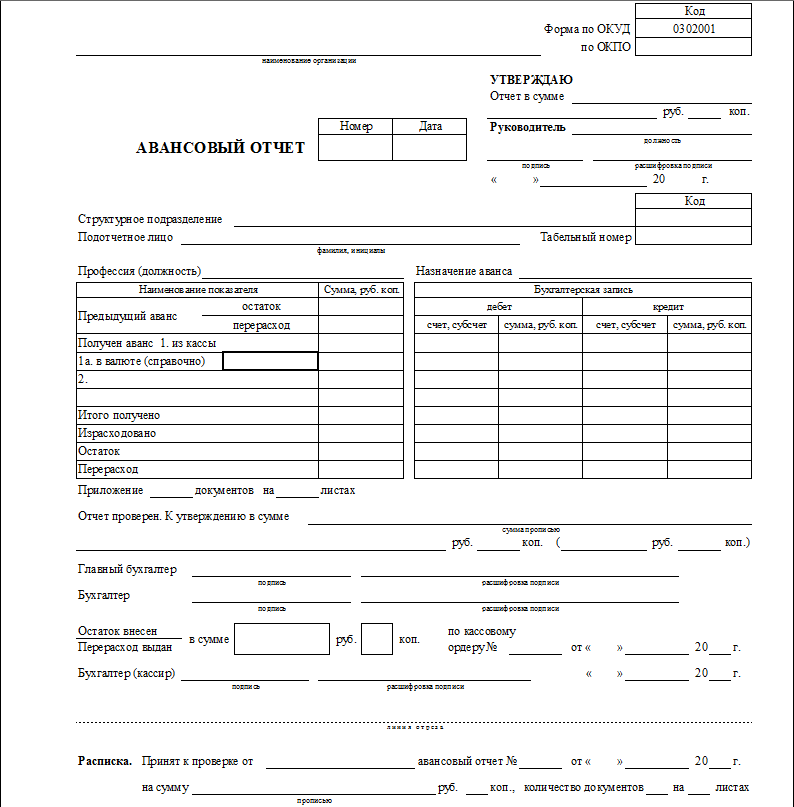

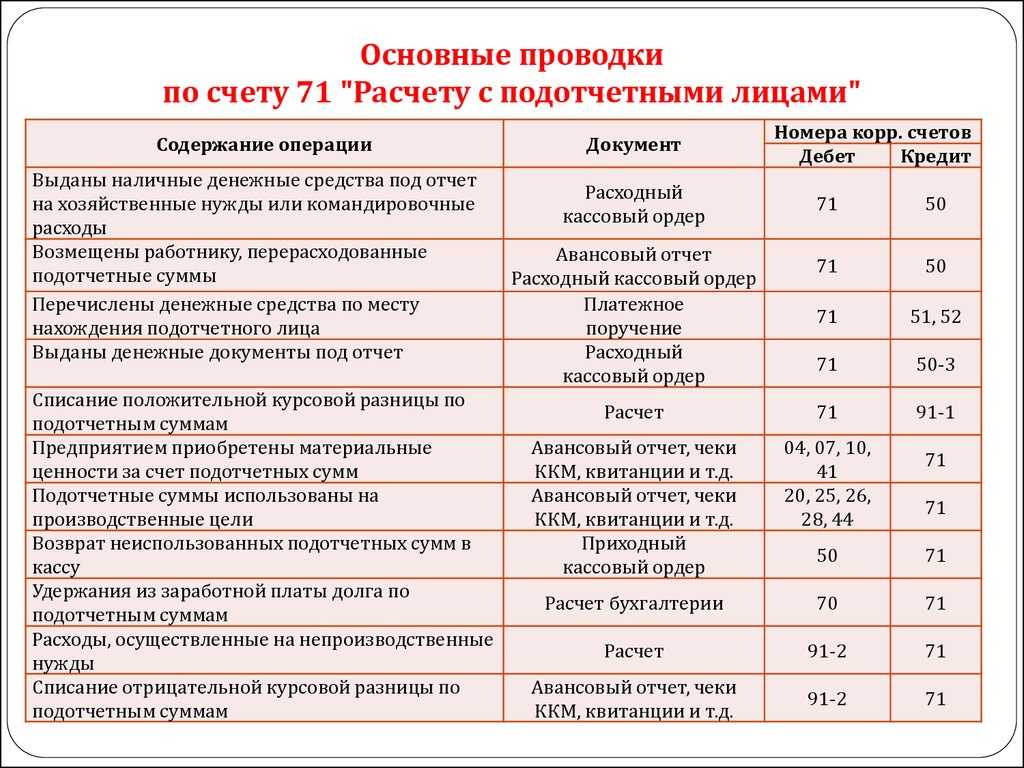

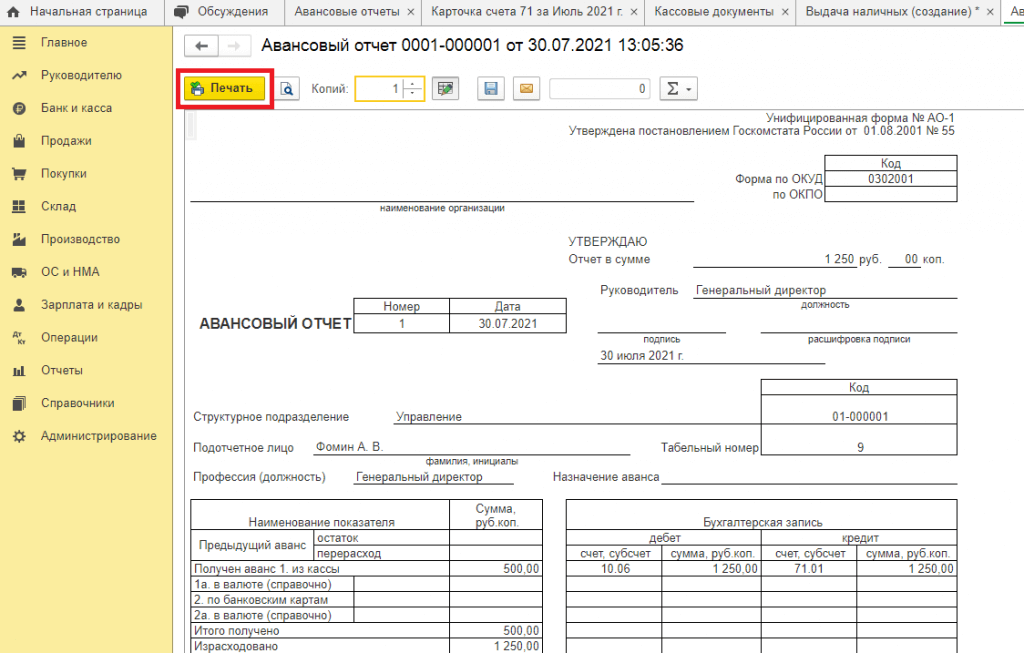

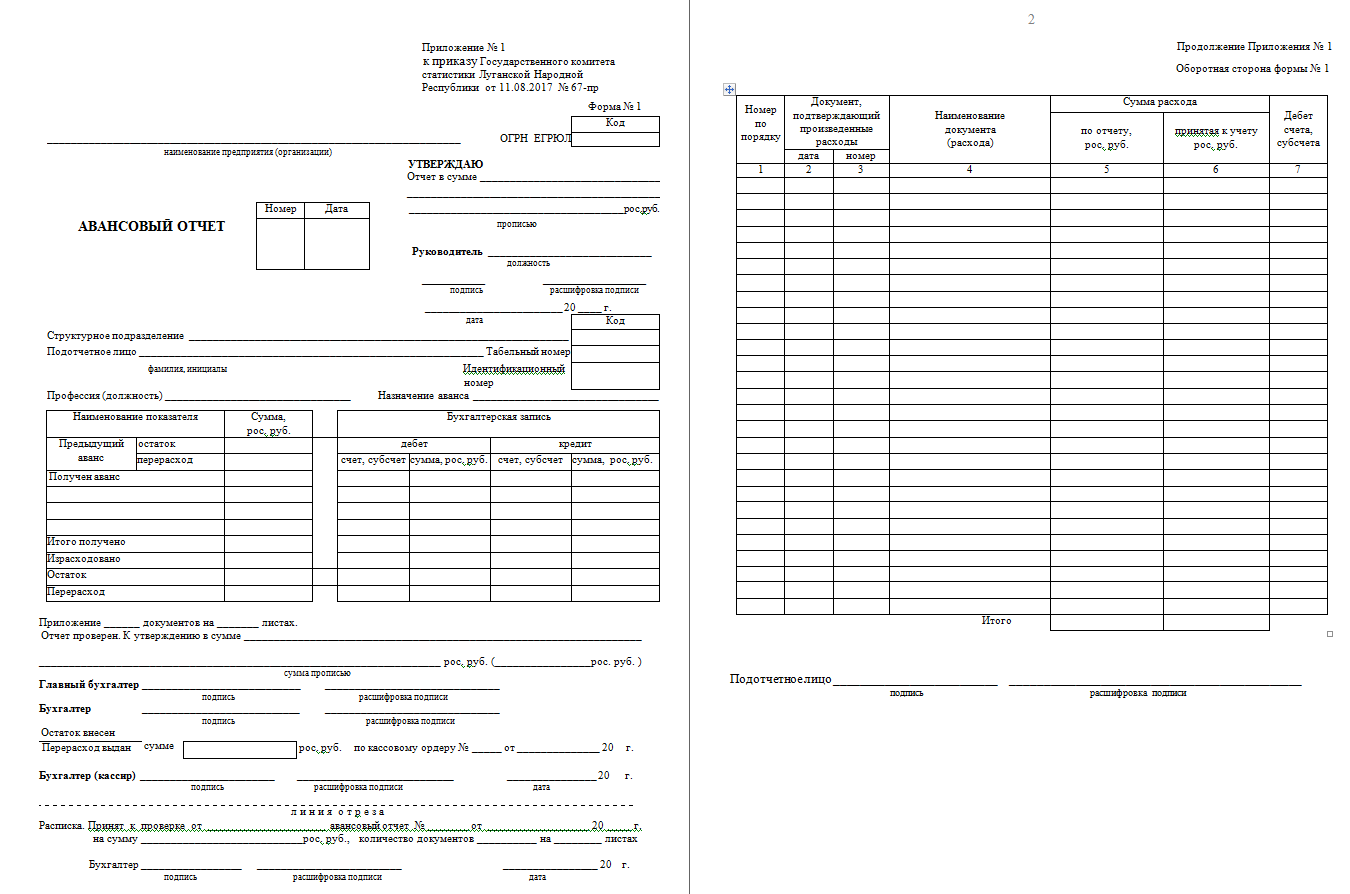

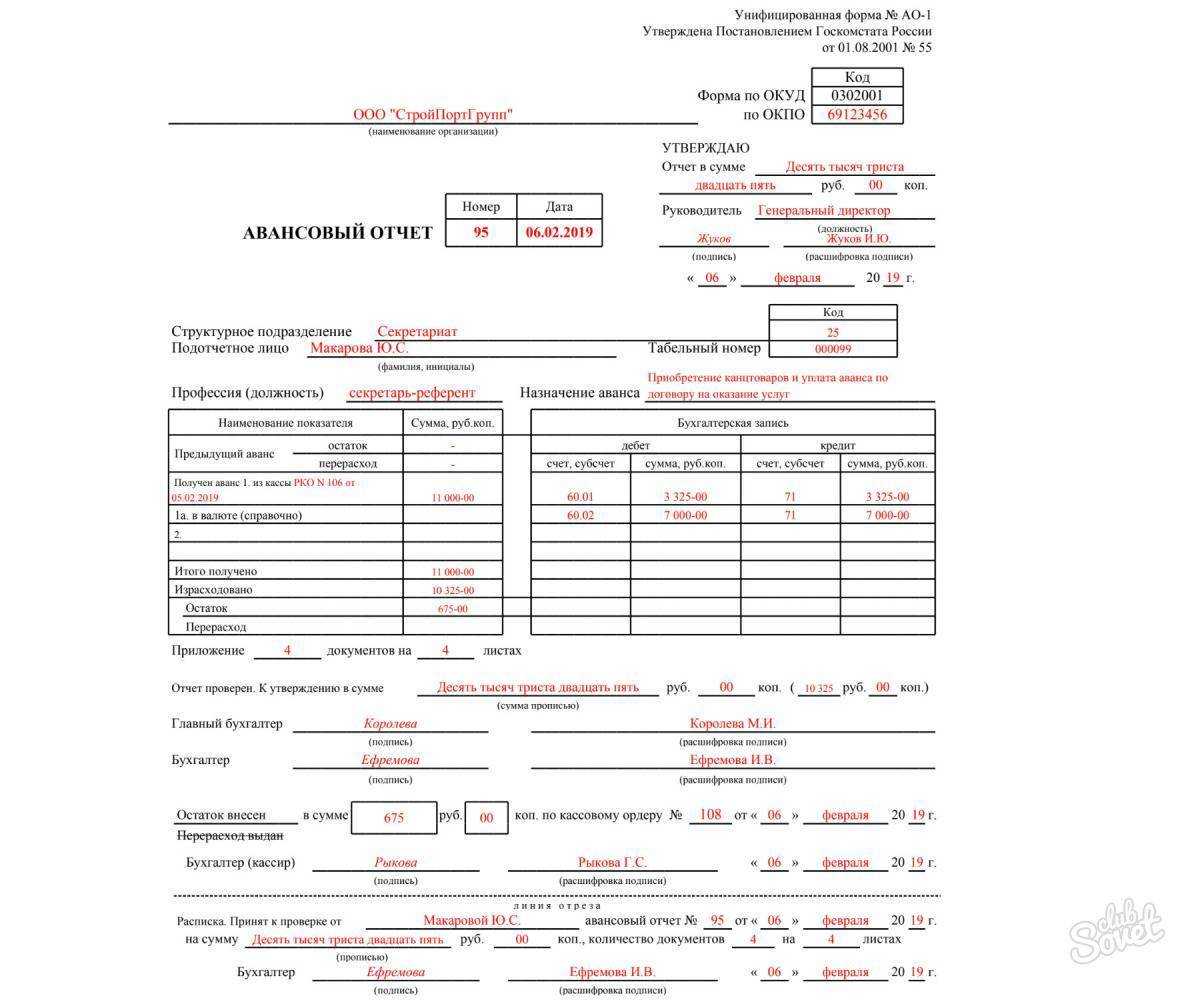

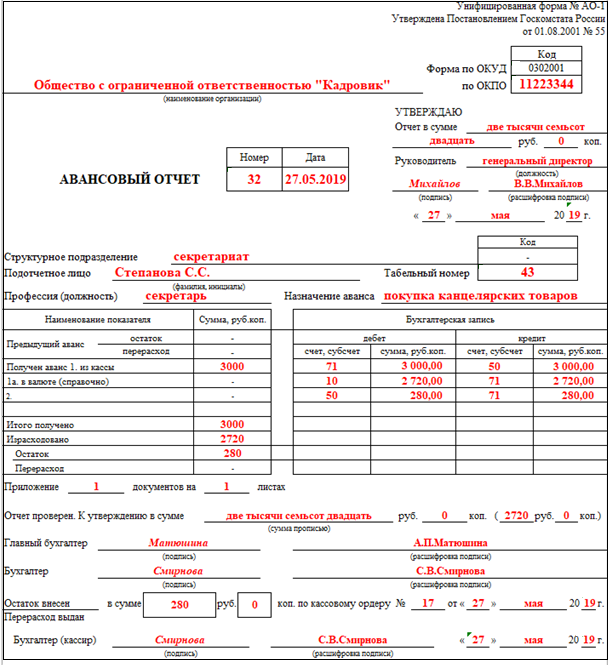

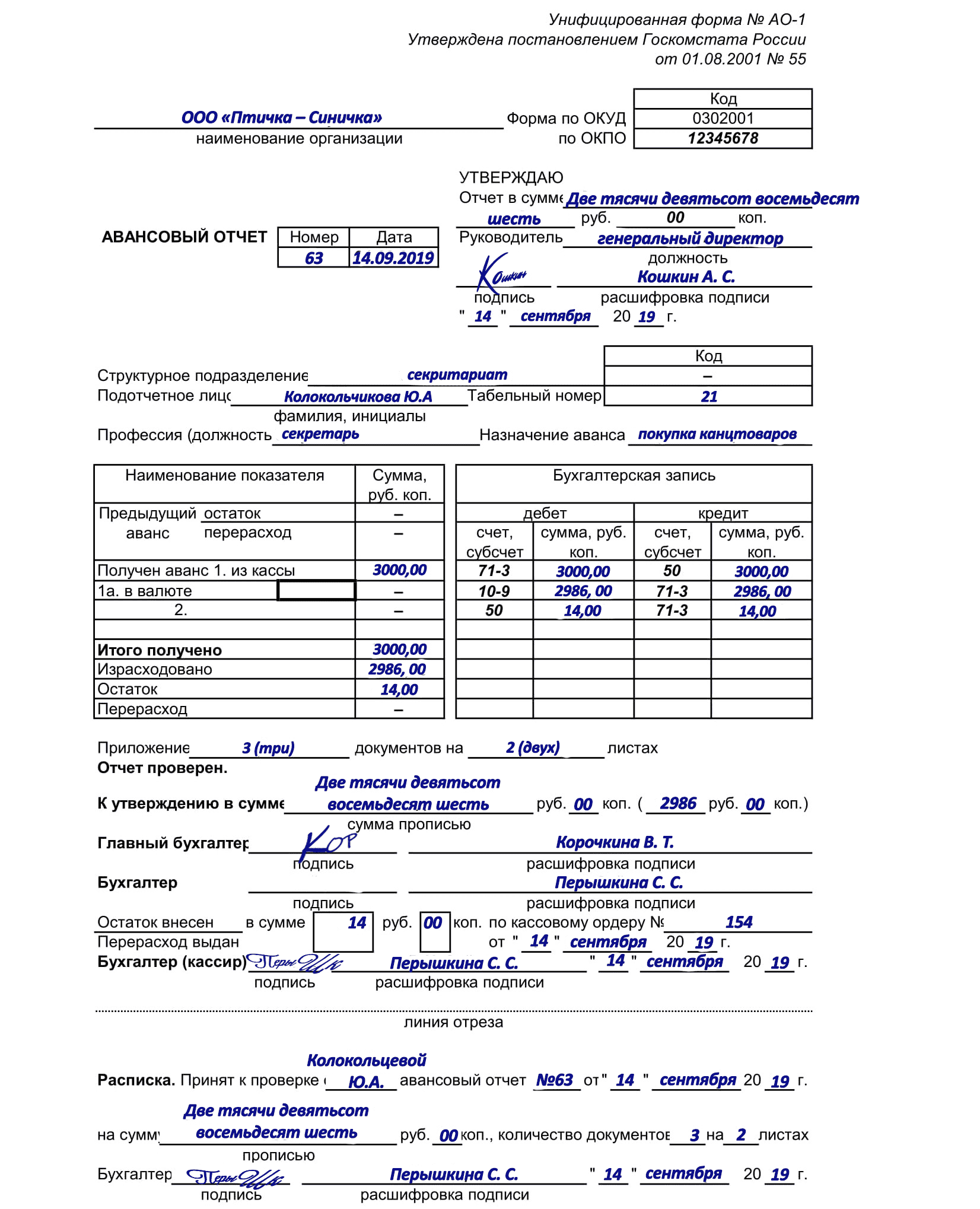

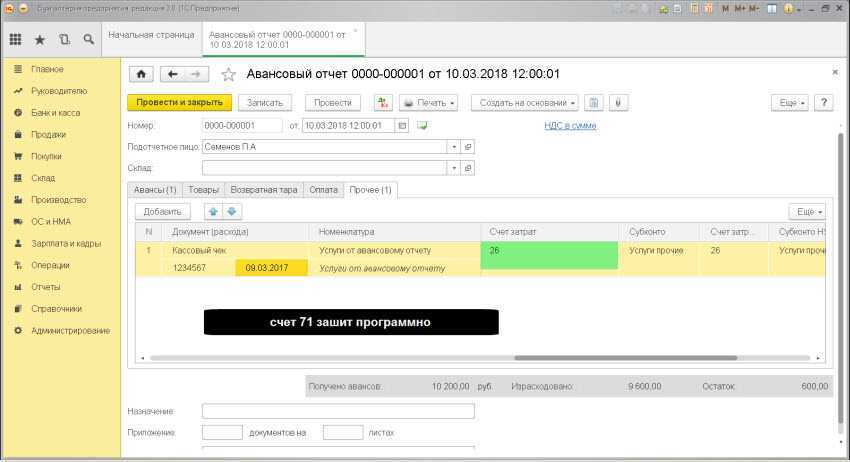

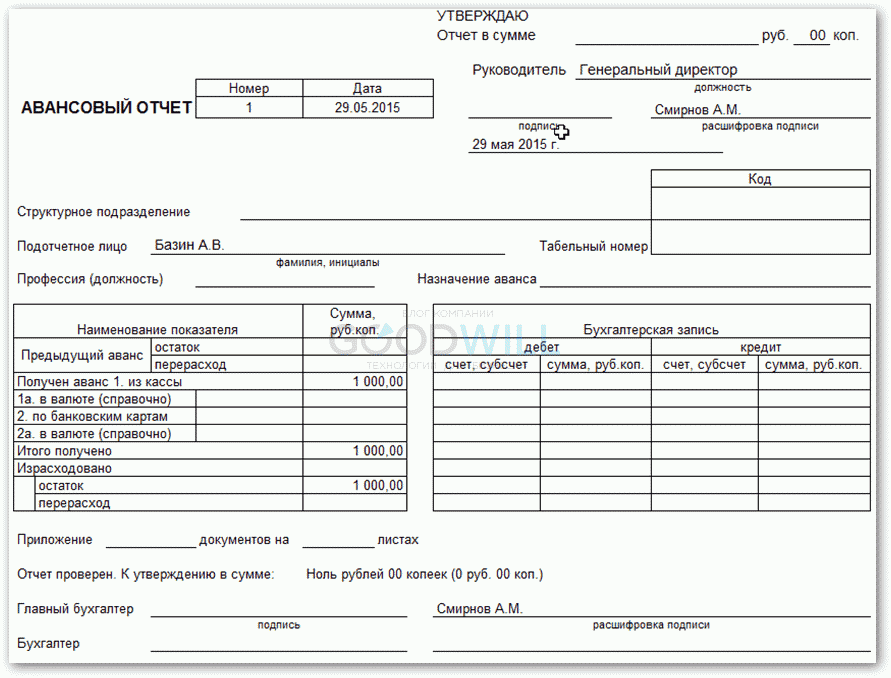

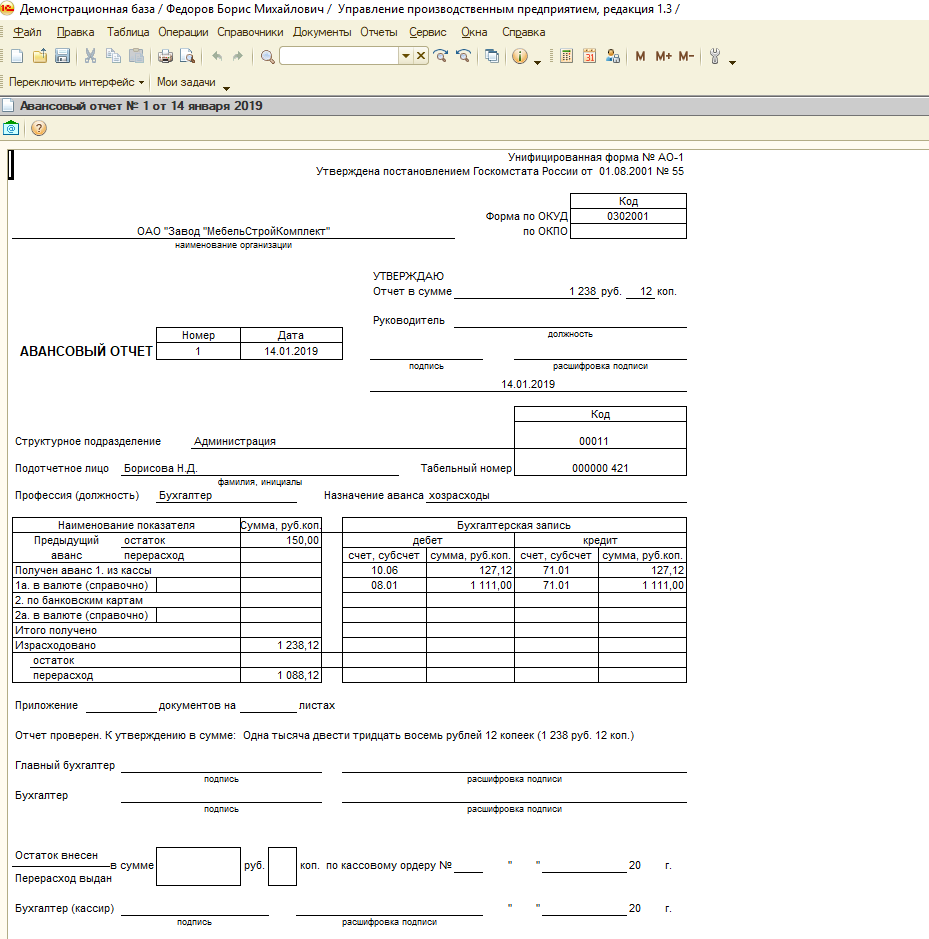

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб. НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб. НДС 1116 руб. о чем и был предоставлен авансовый отчет.

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом:

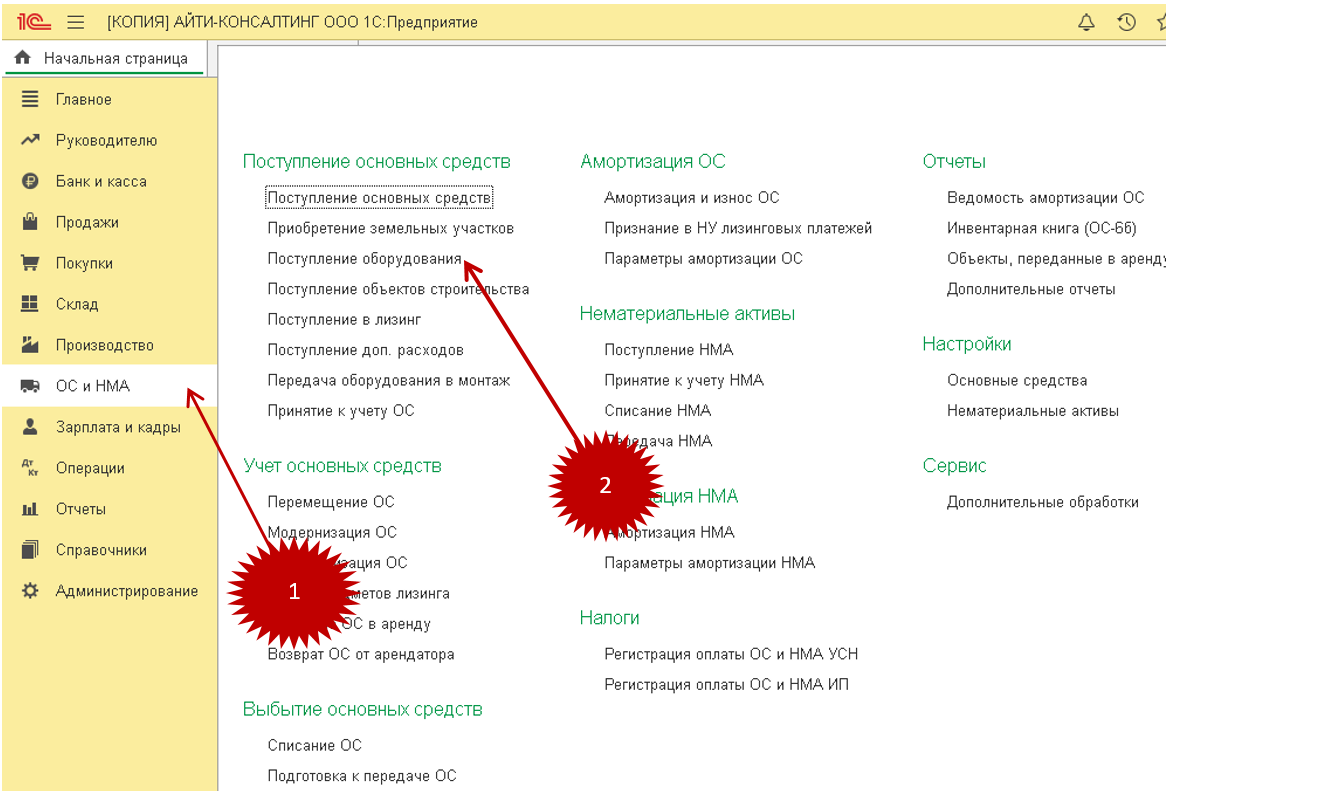

Отражение приема основных средств

Здесь требуется выполнить следующие действия:

- запустить закладку «ОС и НМА» (1);

- кликнуть на надпись «Поступление оборудования» (2).

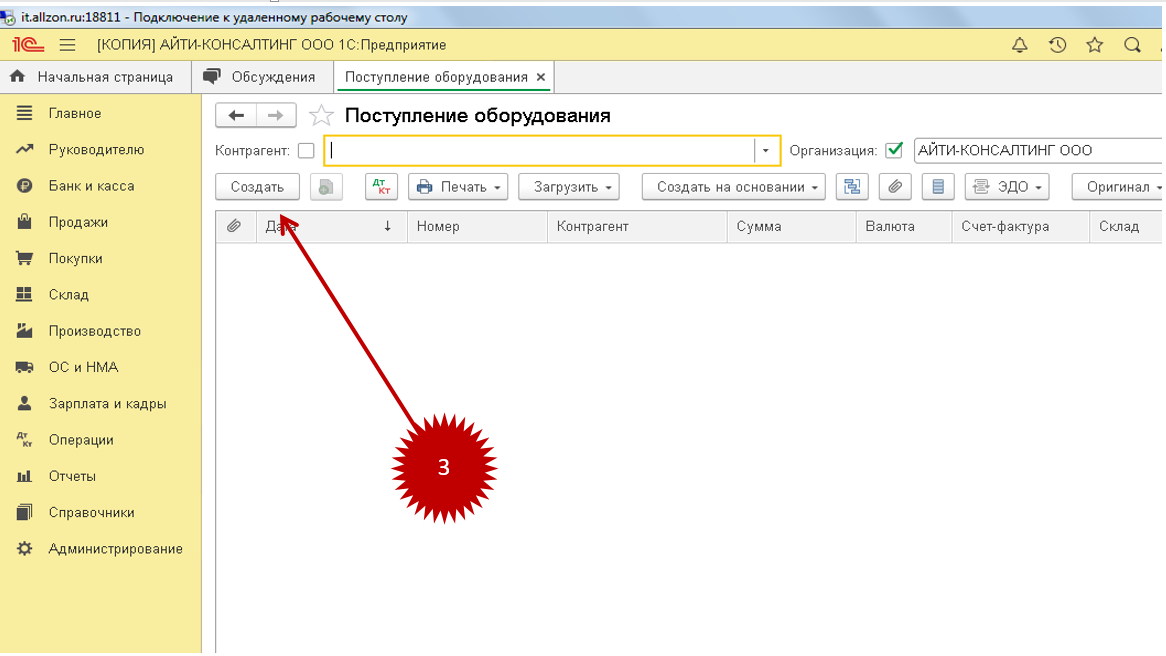

В отобразившемся окне кликнуть на «Создать» (3):

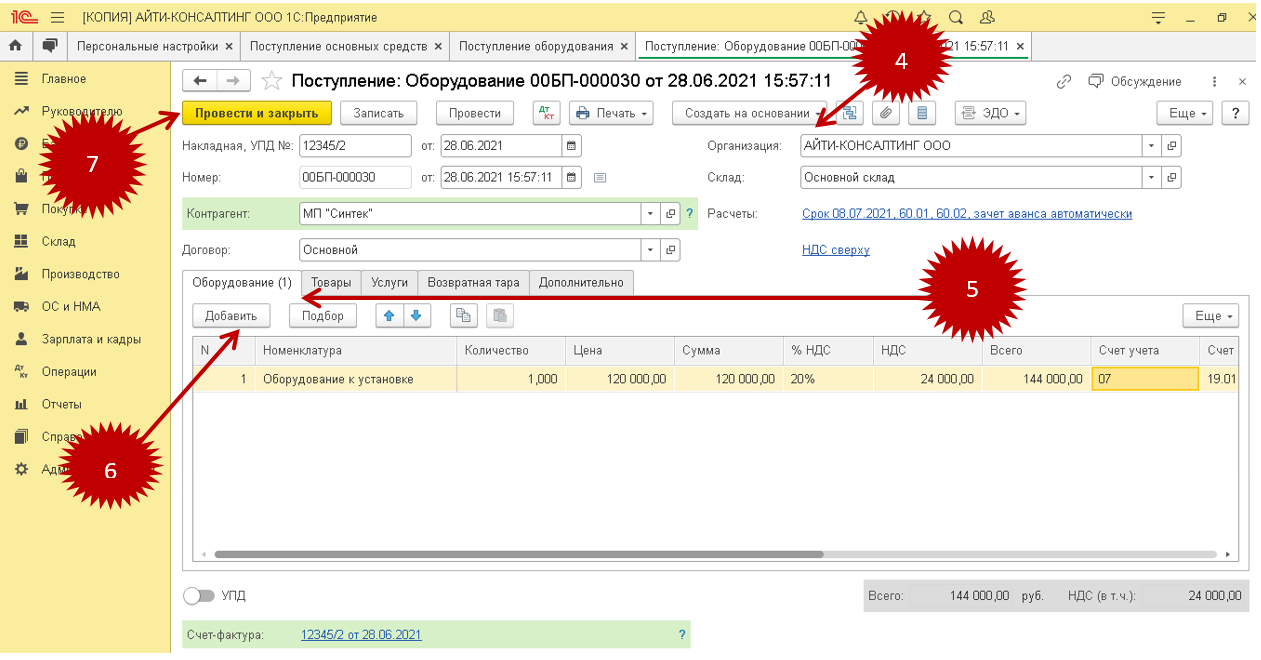

Отобразится окно «Поступление: Оборудования (создание)»:

- В этой форме (4) есть поле «Организация», куда необходимо ввести название компании.

- В графу «Местонахождение ОС» надо указать, в какое именно складское помещение будет доставлено оборудование.

- Поля «Контрагент» и «Договор» существуют для указания поставщика этих средств и реквизитов договора, который был заключен с ним.

- Графа «Накладная, УПД» нужна для указания номера этого документа (по которому имущество получено).

Далее нужно внести следующую информацию:

- в разделе «Оборудование» кликнуть на надпись «Добавить» (6), и ввести данные по поступившему основному средству;

- графа «Номенклатура» используется для указания основного средства;

- поля «Количество» и «Цена» предназначены для указания количества и цены соответственно.

После этого вкладка «Счет учета» заполнится автоматически, так как программное обеспечение само обнаружит тип оборудования, которое пришло. После того, как вся информация была вписана, форму надо сохранить, кликнув на надпись «Провести и закрыть» (7).

Теперь покупка основных средств видна в бухгалтерском учете:

- по дебетовому счету 08, если были куплены основные средства;

- по дебетовому счету 07, если было куплено оборудование, которое нужно установить.

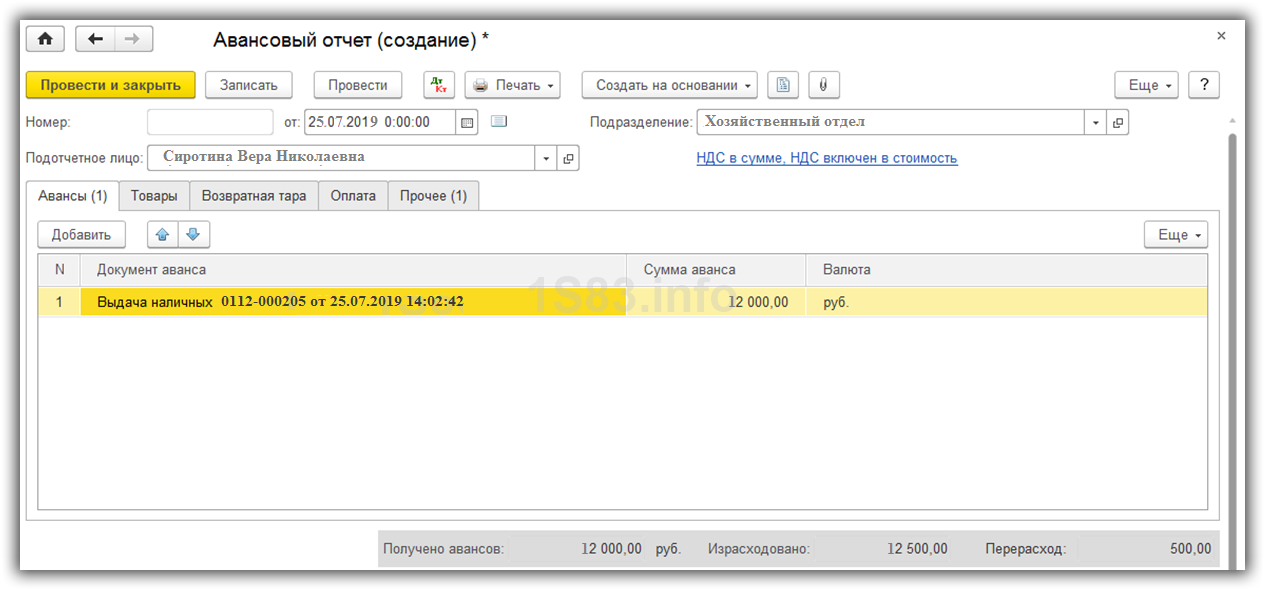

Верните деньги!

С таким требованием приходит обычно сотрудник в бухгалтерию, потрясая увесистой пачкой чеков. Он потратил свои деньги и хочет компенсации, но вправе ли бухгалтер вольно распоряжаться средствами организации? Конечно, нет. Правда, и отказать нельзя, пока не выяснены обстоятельства, поэтому для начала блиц-опрос:

Работнику выдавали деньги под отчет? Если да, то, видимо, он израсходовал больше полученной суммы, значит, выясняем, почему вышел перерасход.

Объективные причины: подорожание, выбор импортного более качественного аналога, покупка у другого поставщика (без скидочной карты) и т.п. Необъективные: купил не то, что поручили, но оно все равно пригодится, принес чеки на не относящиеся к делу траты (впихнуть в авансовый отчет «левые» документы — для некоторых, видимо, хобби) и другие.

Дальше может быть несколько вариантов действий. Пусть заполнит отчет как есть, его передадут начальству, и оно либо санкционирует траты, утвердив отчет, либо потребует объяснительных.

Обратите внимание! Для получения денег положено писать заявление под отчет (п. 6.3 Указания Банка России № 3210-У) с указанием суммы, направления расходов и срока, на который они выдаются

Оно визируется руководителем.

Сразу «выбросить» все некорректные расходы, в т. ч. числе те, которые документально подтверждены не были, или по ним представлены не все документы (есть кассовый чек, но без расшифровки товарных позиций), и составлять уже более корректный авансовый отчет.

Отправить сотрудника разобраться с документацией и непонятными расходами (обсудить с начальником), писать объяснительные, а потом уже сдаваться. Порядок действий зависит от внутреннего регламента и должностных обязанностей каждого действующего лица. Если деньги не выдавались, переходим к следующему вопросу.

Траты были санкционированы непосредственным руководителем или другим должностным лицом, отвечающим за закуп? Да – возвращаемся к первому пункту и следуем тем же путем. Нет – требуем объяснительную, но работник вправе отказаться ее писать и просто представить авансовый отчет. Отказать нельзя, но не факт, что директор одобрит нежданную покупку.

Примеры, когда могут отказать в возмещении расходов:

- Куплена запчасть для ремонта, который решено было прекратить или отложить, либо на нее уже сделан заказ от имени организации, о чем работника известили.

- Любая несанкционированная покупка, даже если имущество было использовано для нужд организации.

- Если расход (перерасход) не был вынужденным, объективным или вызывает сомнения. Товар приобретен за цену гораздо выше обычной. ИП или ООО, чьи данные указаны в документах, отсутствуют в базе ЕГРЮЛ или ЕГРИП (подделка документов).

- Имущество не соответствует требуемым параметрам. Электрика отправляют за силовым кабелем для подключения приборов, а он приносит «слаботочный», который организация не применяет и не сможет использовать в дальнейшем. Решать вопрос о компенсации можно в суде.

Все ли подтверждающие документы приложены и правильно оформлены? Не перестаю твердить подотчетникам, что большинство ИП и организаций в 2020 году уже применяют онлайн-кассы, поэтому чек должен быть! И все равно «голые» товарники (порой без подписи, номера и других обязательных реквизитов) регулярно протискиваются в отчет. Ни в бухгалтерском, ни тем более в налоговом учете отразить эти затраты нельзя, значит, и возмещать их сотруднику мы не станем, ведь фактически нет подтверждения, что он действительно потратил деньги.

Итак, с подотчетными лицами все более или менее понятно: решение о принятии расходов остается за руководителем. Причем если бухгалтер не согласен с мнением директора, то имеет право написать служебную записку или попросить дать письменный приказ на принятие затрат, это обезопасит работника бухгалтерии от претензий проверяющих, штрафов и других кар от КоАП.

Кстати! ФНС раньше считала, что возмещение покупки, на которую не выдавался аванс, — это фактически выкуп товара у физлица, ее мнение не особенно переменилось, но при правильном оформлении проблем можно избежать. Укажите на такой вариант во внутреннем положении о расчетах с подотчетными лицами, потребуется объяснительная записка, руководитель одобрит авансовый отчет и издаст приказ о выплате.

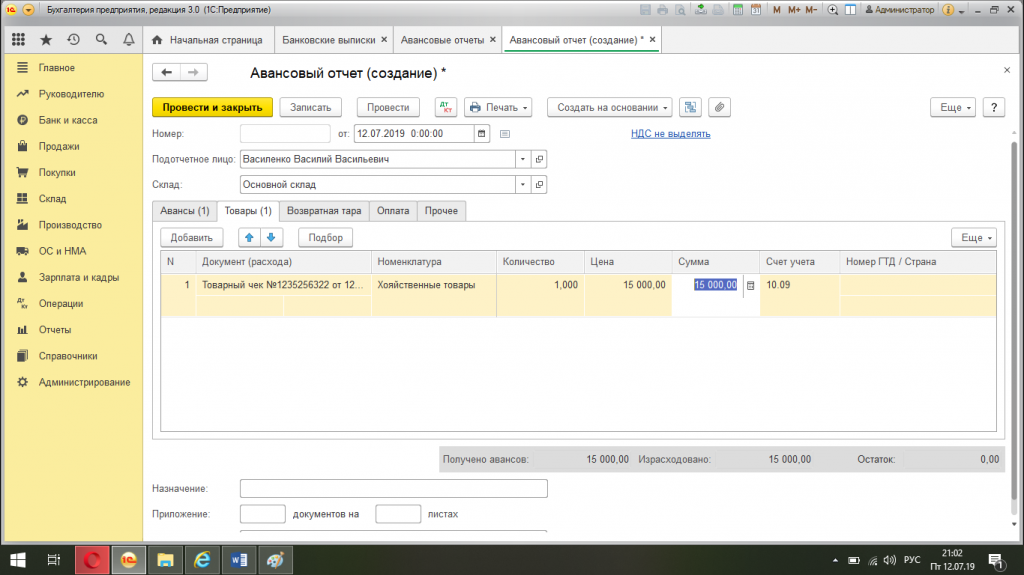

Покупка основного средства по авансовому отчету (нюансы)

- Выдача денег под отчет на покупку основных средств

- Документальное подтверждение покупок

- Отражение покупки основного средства в учете

- Итоги

Выдача денег под отчет на покупку основных средств

Составление авансового отчета (АО) лучше доверить определенным сотрудникам и зафиксировать это в приказе.

Образец приказа об утверждении списка подотчетных лиц, имеющих право получать денежные средства, вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В законодательных нормах не устанавливается размер сумм, выдаваемых в подотчет, предприятие может утвердить это самостоятельно.

Смотрите, что изменилось в подотчете и кассовых операциях с 30.11.2020.

ОС является дорогостоящим объектом, поэтому проще перечислять деньги на зарплатную карту работника — законодательно это разрешено (письмо Минфина от 25.08.2014 № 03-11-11/42288). Тем самым можно избежать ограничений предельной суммы расчетов наличными средствами в размере 100 000 руб. между юридическими лицами (ЮЛ) и предпринимателями (ИП) по одному договору (п. 6 указания Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У).

Важно! Подсказка от КонсультантПлюсЕсли работник потратил свои деньги для служебных целей, он имеет право на компенсацию своих расходов.Как оформляется возмещение и нужно ли составлять авансовый отчет, узнайте в К+. Пробный доступ можно получить бесплатно

Документальное подтверждение покупок

Помимо платежных документов (кассового чека, бланка строгой отчетности, а при расчетах банковской картой – квитанции электронных банкоматов) к АО сотрудник должен приложить документы, подтверждающие факт покупки ОС. Например, товарный чек или накладную, а также счет-фактуру, если продавец платит НДС (письмо ФНС от 25.06.2013 № ЕД-4-3/11515@).

Если ОС было в употреблении, то составляется акт приема-передачи в 2 экземплярах. В случае приобретения нового ОС оформляется 1 экземпляр акта, при этом реквизиты бывшего владельца не заполняются.

Законодательство не предъявляет каких-либо требований к форме акта приема-передачи. Акт может быть составлен в произвольной форме с соблюдением обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) или по типовой форме ОС-1, ОС-1а (для зданий и сооружений), ОС-1б (для группы объектов).

Подробнее об оприходовании ОС читайте здесь.

Если закупается продукция у физлица, не являющегося ИП, сделку можно оформить с помощью закупочного акта, в котором нужно отразить все обязательные реквизиты. Чтобы была соблюдена письменная форма сделки, необходимо четко описать условия продажи и оплаты, указать реквизиты и подписи сторон.

ВАЖНО! Ограничение платежа не распространяется на расчеты наличными между организацией и физлицом. Значит, предприятие имеет право выплатить гражданину сумму, превышающую 100 000 руб

Отражение покупки основного средства в учете

По правилам налогового учета ОС до 100 000 руб. списываются на текущие расходы при вводе в эксплуатацию, а свыше 100 000 руб. включаются в состав основных средств и отражаются в расходах через амортизацию.

ОС принимайте к учету по первоначальной стоимости, включающей стоимость покупки объекта и иных сопутствующих расходов (доставки, монтажа, таможенных сборов, посреднических комиссий и др.).

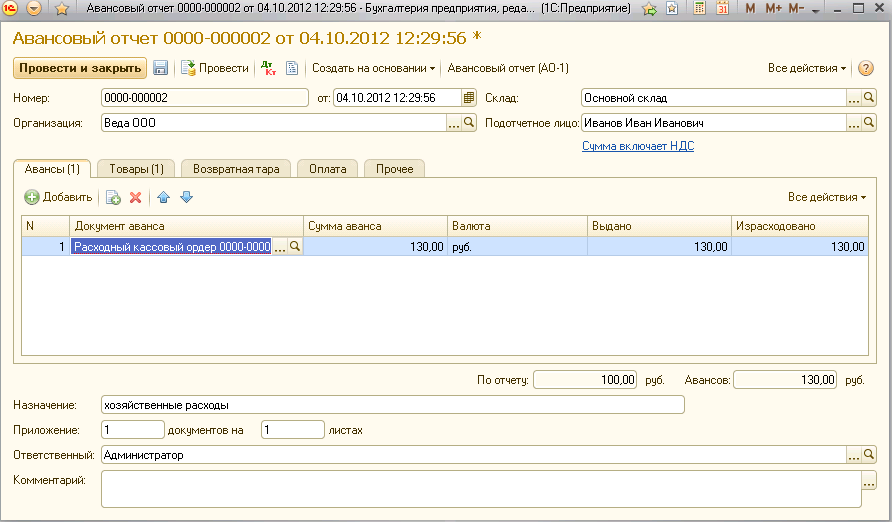

В бухучете отразите проводки:

- Дт 71 Кт 50 (51) — выдано под отчет;

- Дт 08 Кт 71 — приобрели ОС;

- Дт 01 Кт 08 — перевели объект в состав основных средств.

О других проводках, используемых в учете ОС, читайте в статье «Учет основных средств — бухгалтерские проводки».

Итоги

Покупка основного средства по авансовому отчету через сотрудника существенно не отличается от приобретения имущества непосредственно у поставщика. Бухгалтер получает или составляет те же первичные документы по оприходованию ОС, отличаются только бухгалтерские проводки и платежные документы.

В каких случаях целесообразно осуществлять покупку основных средств на подотчетные средства?

Как правило, основные средства – вещь дорогостоящая, поэтому не многие организации доверяют сотрудникам осуществлять самостоятельно их покупку. Однако, в некоторых случаях это может быть весьма полезно.

С недавних пор в России действует ограничение наличных расчетов между организациями и индивидуальными предпринимателями по одному договору. Так, фирмы лишилась возможности покупать дорогостоящие товары (стоимостью более 100 тысяч рублей) за наличный расчёт. Однако, поскольку на организации не наложено запрета на приобретение товара на подотчетные средства, а так же предельная сумма подотчетных средств не установлена, то в случае, если ИП не может принять безналичный расчёт или же покупку нужно осуществить срочно и на месте, имеет смысл выдать некую сумму сотруднику компании, а он в свою очередь приобретёт нужный объект.

Можно ли вычесть НДС при покупке основного средства на подотчетные средства?

Многих волнует вопрос: «Не обвинит ли налоговая в неправомерности использования вычета из налоговой базы НДС средств, потраченных на покупку основного средства и отраженных в авансовых отчетах?». Как показала судебная практика, налоговики нередко обвиняют в неправомерности учета вычета, если покупать основное средство за наличку на подотчетное лицо. Однако, в ходе судебных разбирательств, судьи не видят здесь никаких нарушений и остаются на стороне коммерсантов. Таким образом, разрешено принимать к вычету налог на добавленную стоимость, уплаченный при приобретении основных средств.

Что относится к основным средствам

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

Подробнее читайте в статье Основные средства. Формула. Расчет