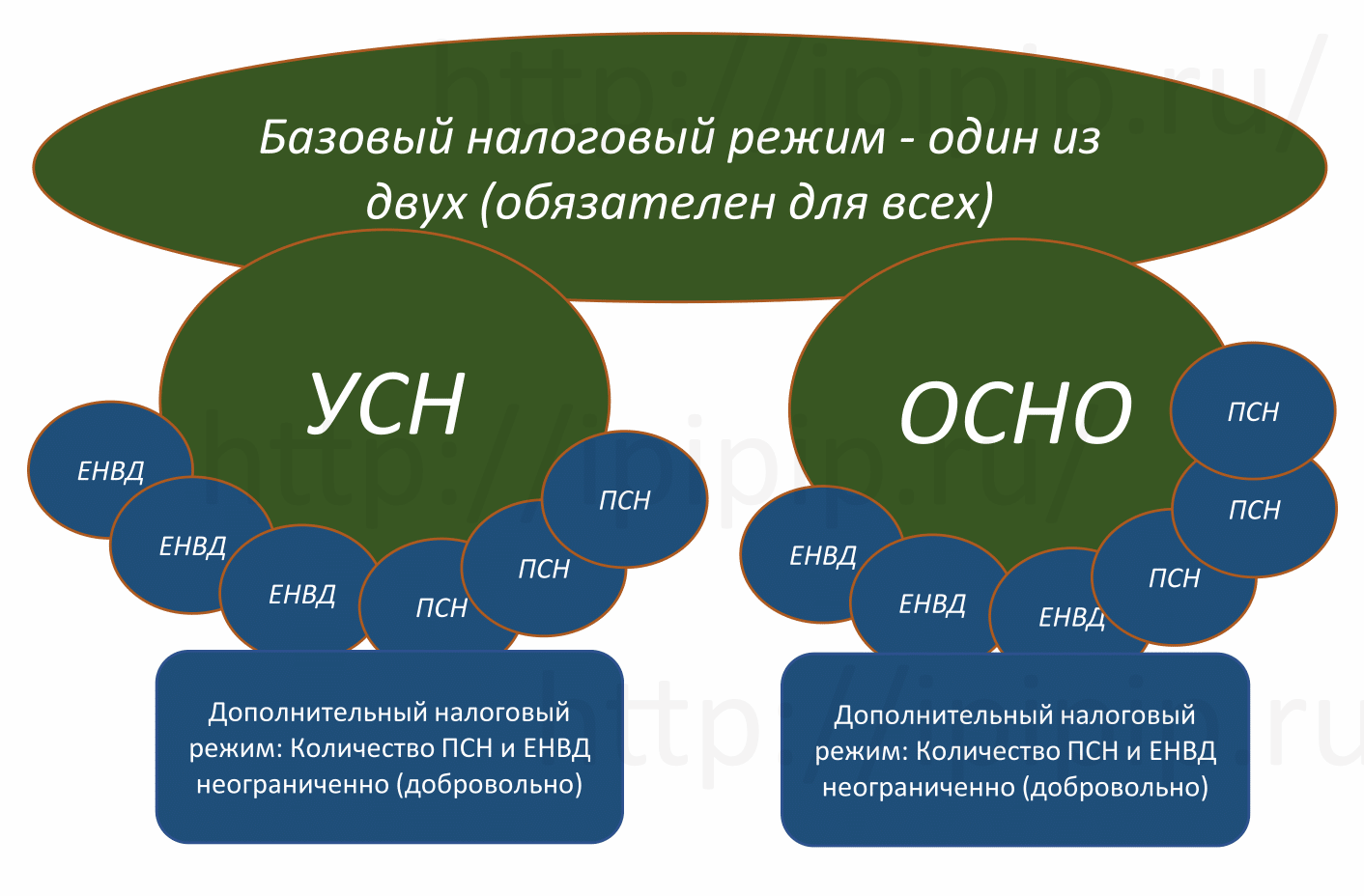

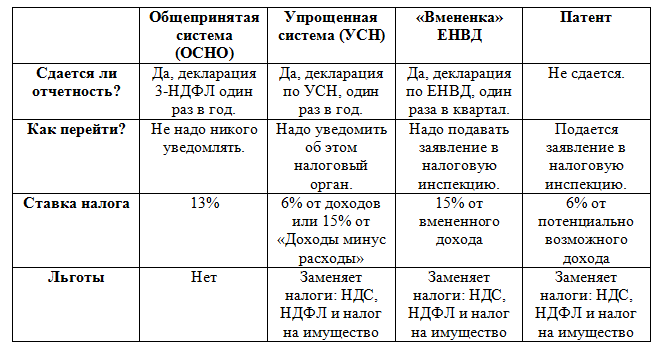

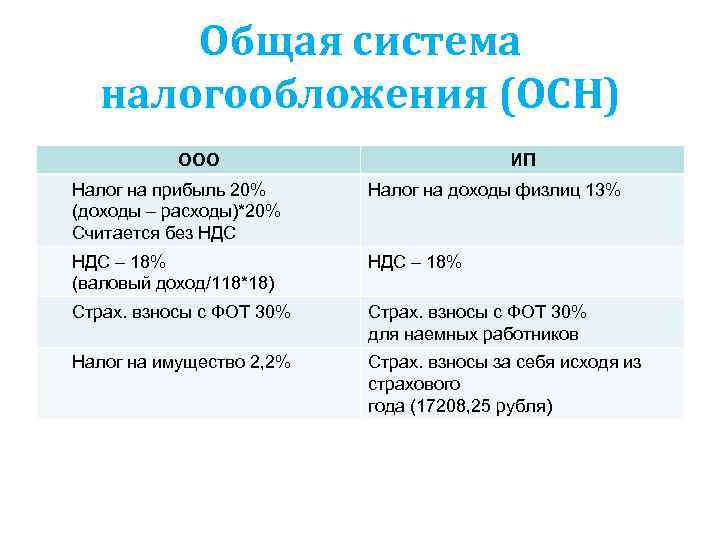

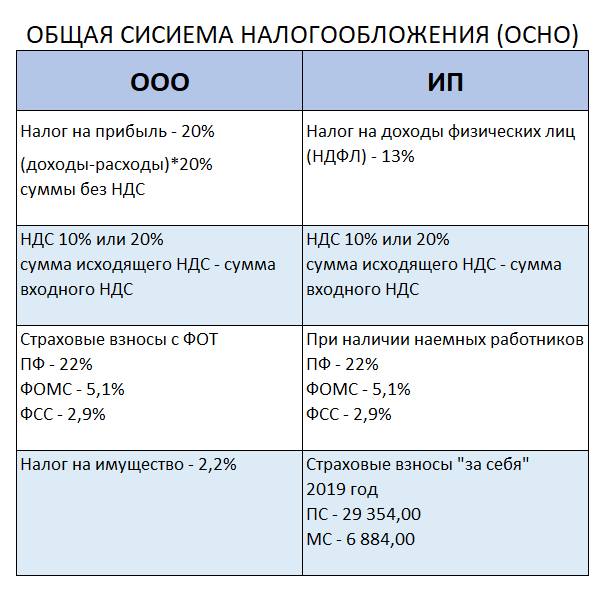

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

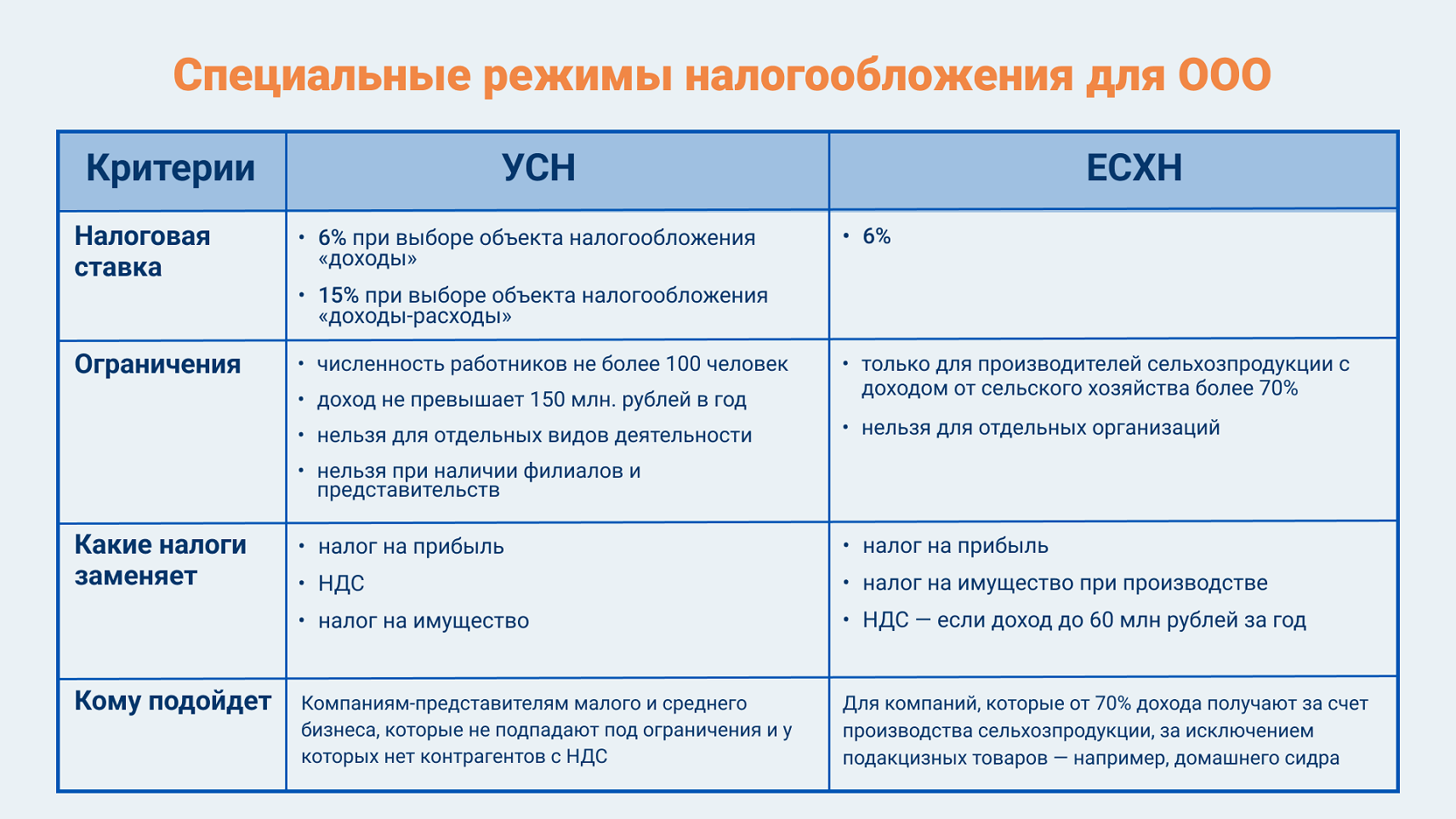

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Поступление субсидий проводка коронавирус

Использован релиз 3.0.105

Малые и средние предприятия (МСП), социально ориентированные некоммерческие организации (СОНКО) могут получить из федерального бюджета субсидии на частичную компенсацию затрат, связанных с ухудшением ситуации по коронавирусу. Правила предоставления субсидий (утв. Постановлением Правительства РФ от 07.09.2021 № 1513) предусматривают (см. здесь):

- субсидию на карантин – предоставляется тем, кто ведет в 2021 году деятельность в муниципальном образовании, в котором введены ограничения в связи с коронавирусом;

- субсидию на нерабочие дни – разовая субсидия, которая предоставляется в связи с нерабочими днями с 30.10.2021 до 07.11.2021, введенными Указом Президента РФ от 20.10.2021 № 595, и иными ограничениями деятельности.

В бухгалтерском учете субсидии, которые будут использованы на компенсацию будущих затрат, отражаются в бухгалтерском учете получателя в качестве средств целевого финансирования (счет 86 «Целевое финансирование») и признаются в прочих доходах по мере признания расходов, на которые они использованы (п. 7, п. 9 ПБУ 13/2000). Если субсидия компенсирует уже понесенные затраты, то полученные средства сразу относятся на увеличение финансового результата (счет 91.1 «Прочие доходы») (п. 10 ПБУ 13/2000).

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

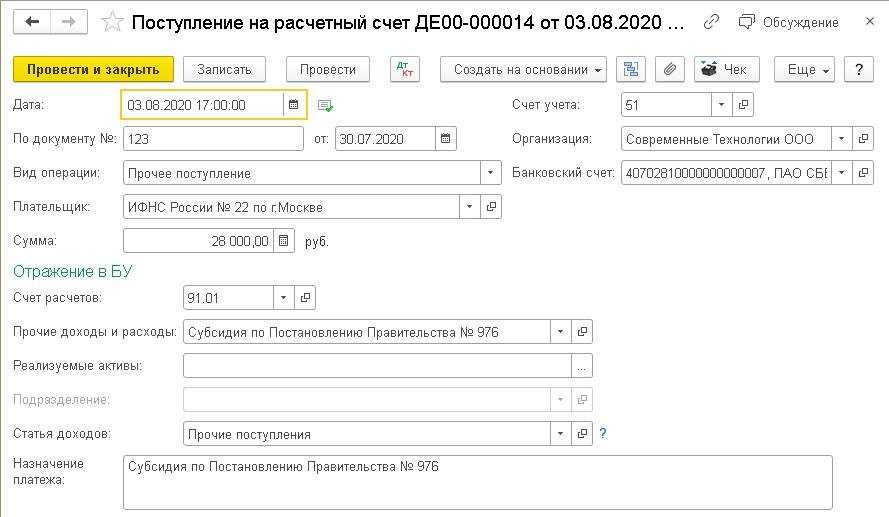

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

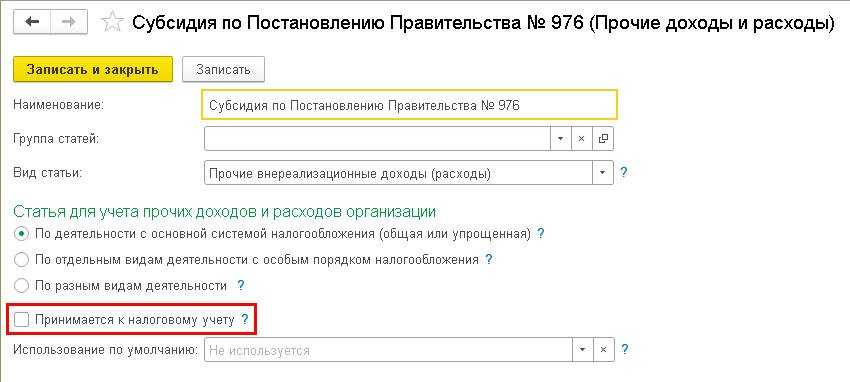

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

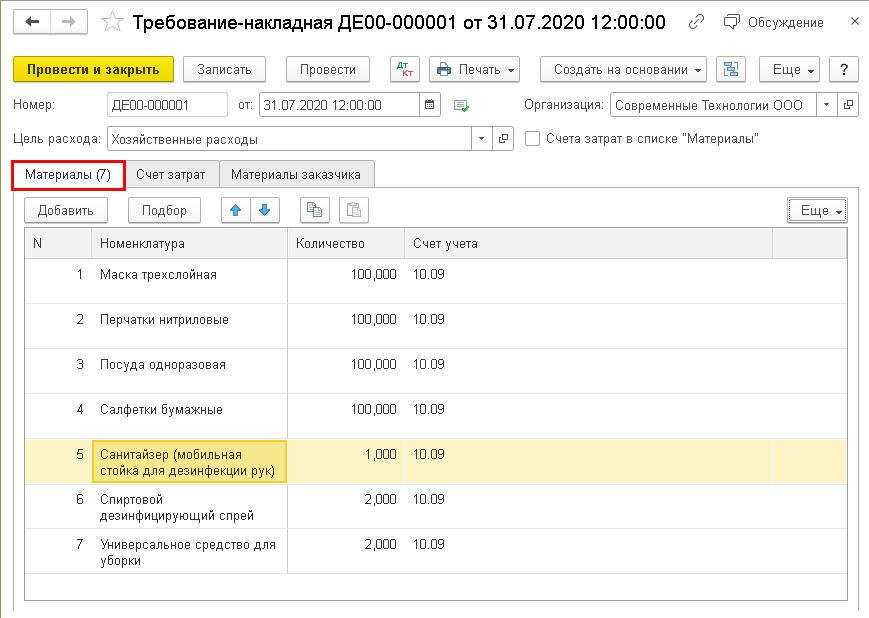

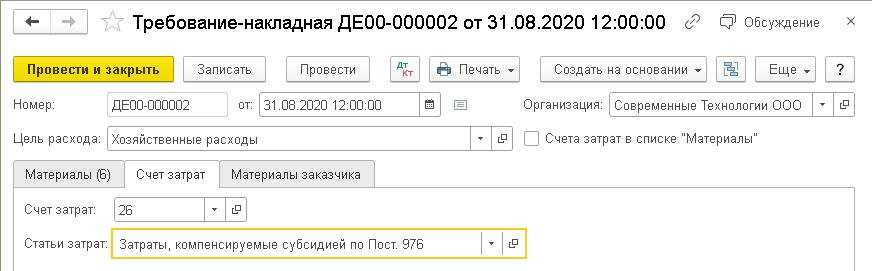

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

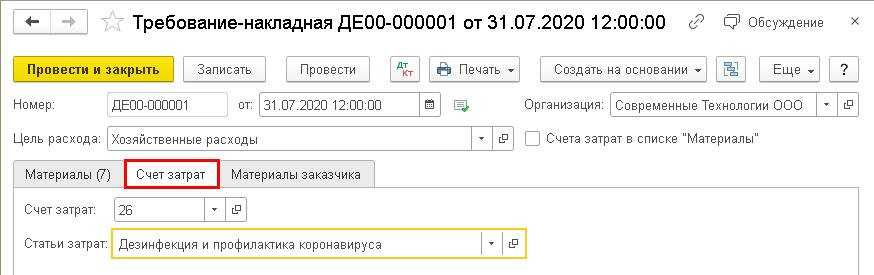

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

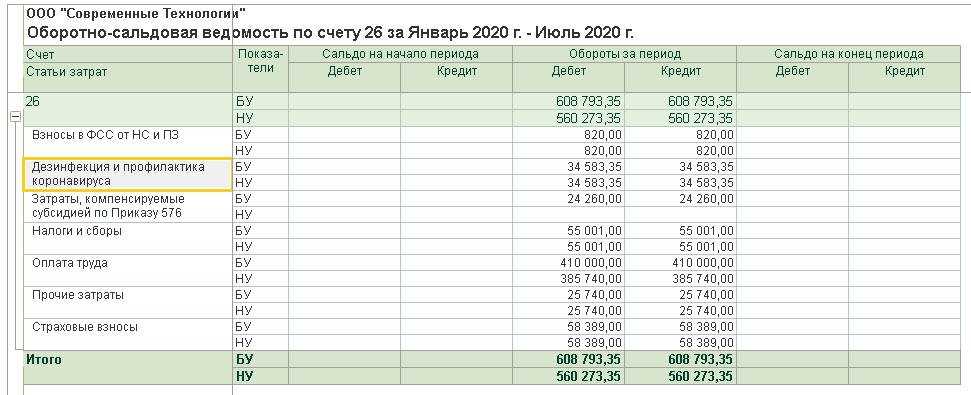

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

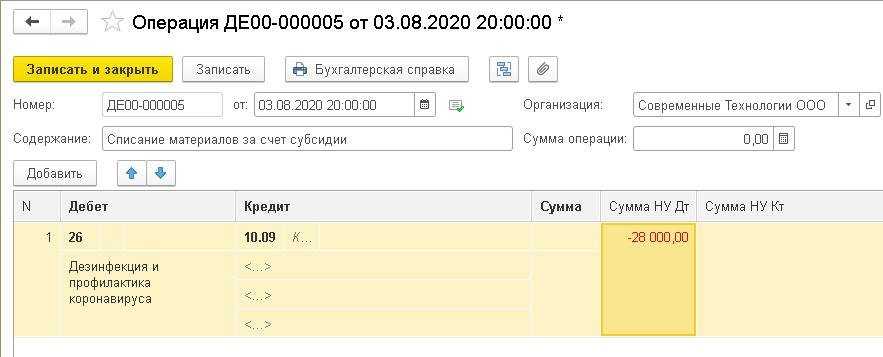

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

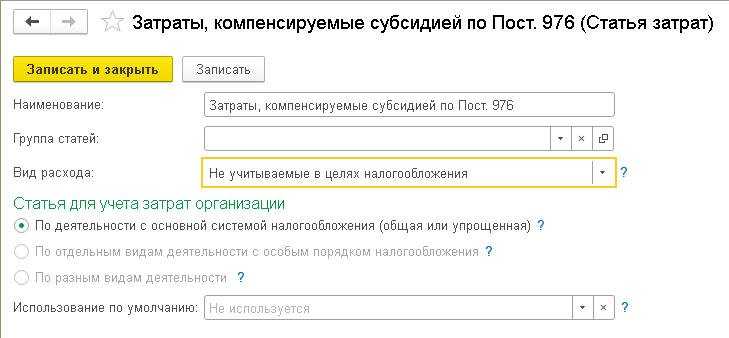

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

- ,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Пакет документов для получения субсидии

Процедура взаимодействия органа-учредителя и подведомственного учреждения, претендующего на субсидию, должна быть прописана более детально.

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать решение (пп. «а» п. 4 Общих требований). В комплект необходимо включить пояснительную записку, где учреждение здравоохранения должно обосновать необходимость выделения из бюджета средств на ту или иную цель. Приложить потребуется и расчет суммы субсидии (в том числе предварительную смету на выполнение работ или оказание услуг, проведение мероприятий, приобретение движимого имущества), предложения поставщиков (подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет документов, в частности, войдут:

- перечень объектов, подлежащих ремонту, акт их обследования и дефектная ведомость, предварительная смета расходов;

- программа мероприятий (конференций, симпозиумов и др.);

- информация о планируемом к приобретению имуществе.

Некоторые органы-учредители уже включили в свои порядки требования к пакету документов, который собирает учреждение.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020. НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п

1 ст. 2 Закона № 121-ФЗ)

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

НДФЛ не облагают федеральные субсидии в связи с коронавирусом предпринимателям из пострадавших отраслей бизнеса, которые на 1 марта 2020 года включены в реестр малого и среднего предпринимательства. Предпринимателям на ОСНО полученную субсидию в налогооблагаемый доход включать не нужно (подп. 82 ст. 217 НК). Новая норма вступила в силу 22 апреля 2020 года и распространяется на правоотношения с 1 января 2020 года (п. 1 и 2 ст. 3 Закона от 22.04.2020 № 121-ФЗ).

Расходы за счет таких субсидий не учитывайте в составе профессионального вычета. Ведь перечень расходов, которые предприниматель может учесть при расчете НДФЛ, соответствует составу расходов, учитываемых при расчете налога на прибыль по правилам главы 25 НК. Расходы, которые нельзя учесть при расчете НДФЛ, приведены в статье 270 НК. В частности, расходы за счет такой субсидии прописали в пункте 48.26 статьи 270 НК (ст. 221 НК).

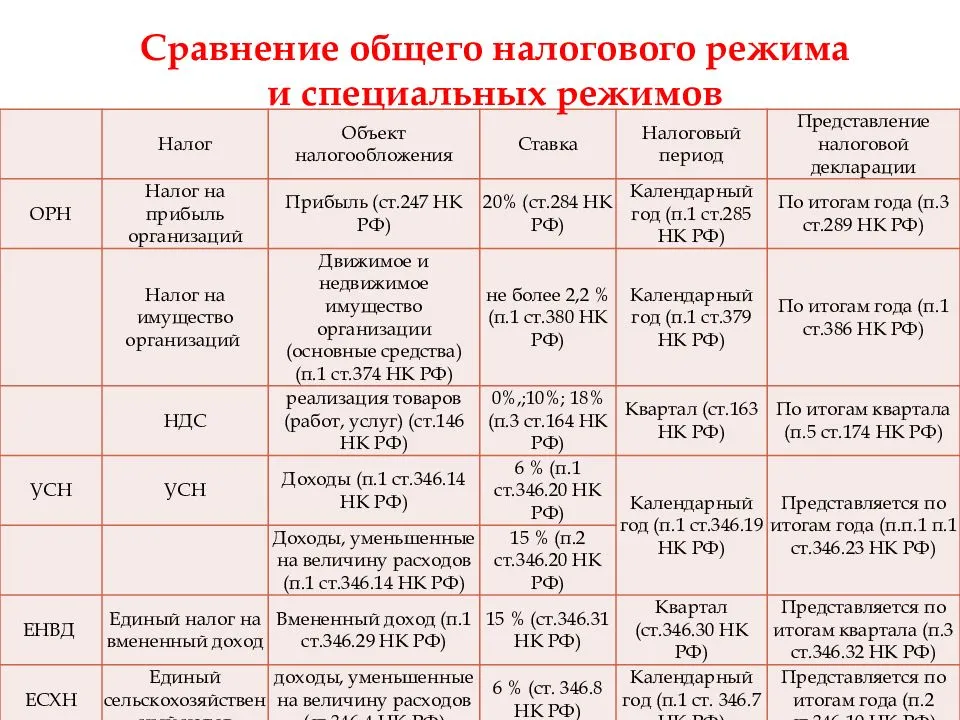

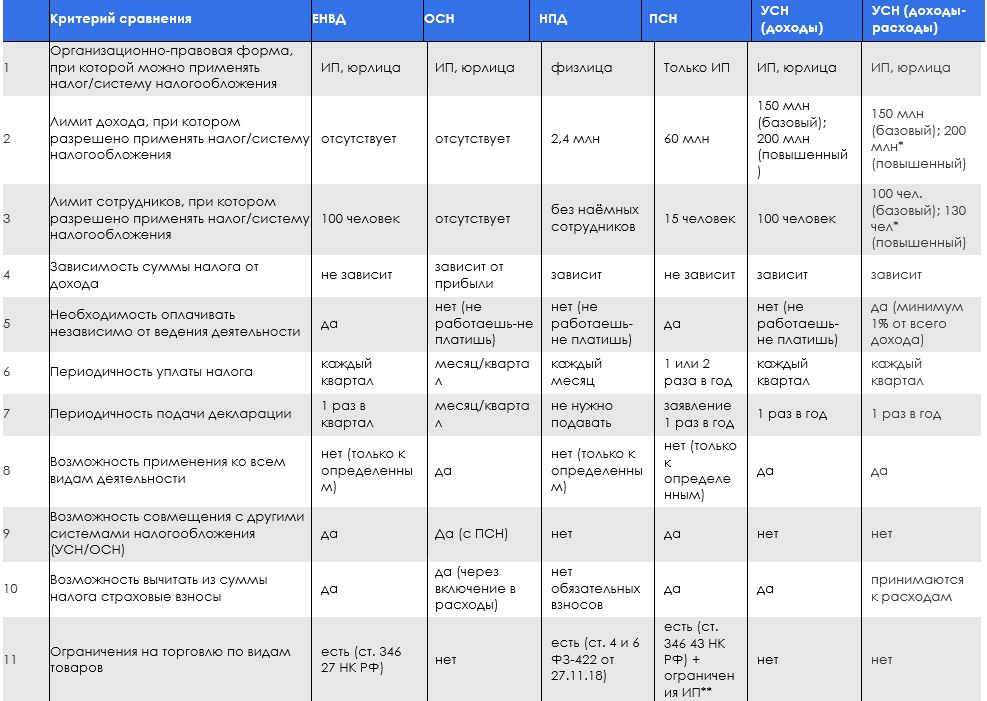

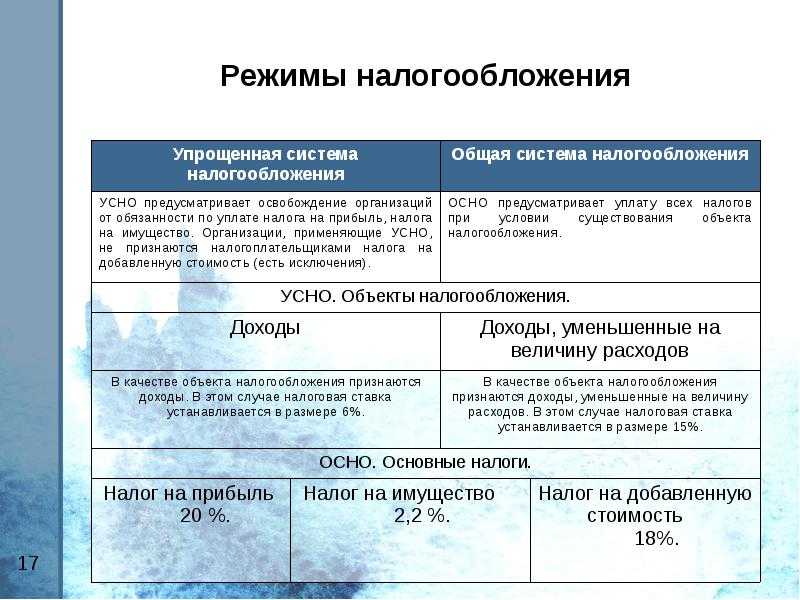

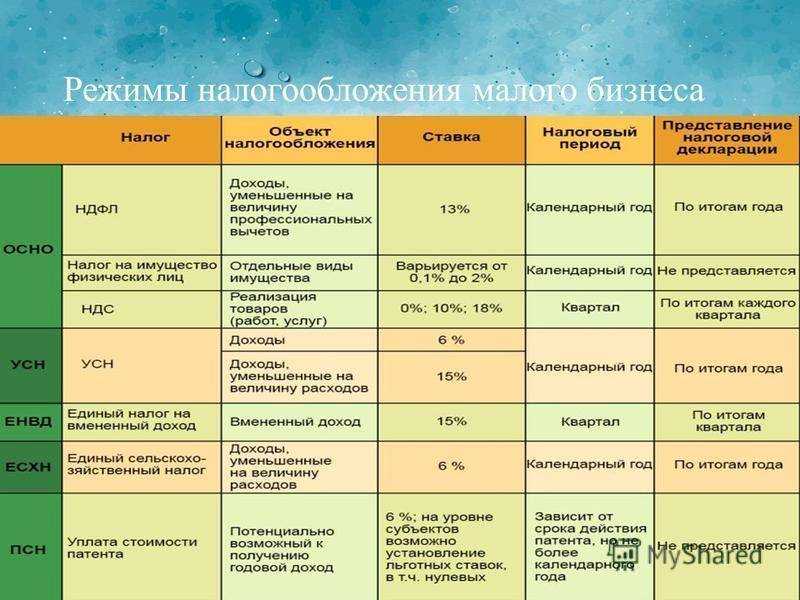

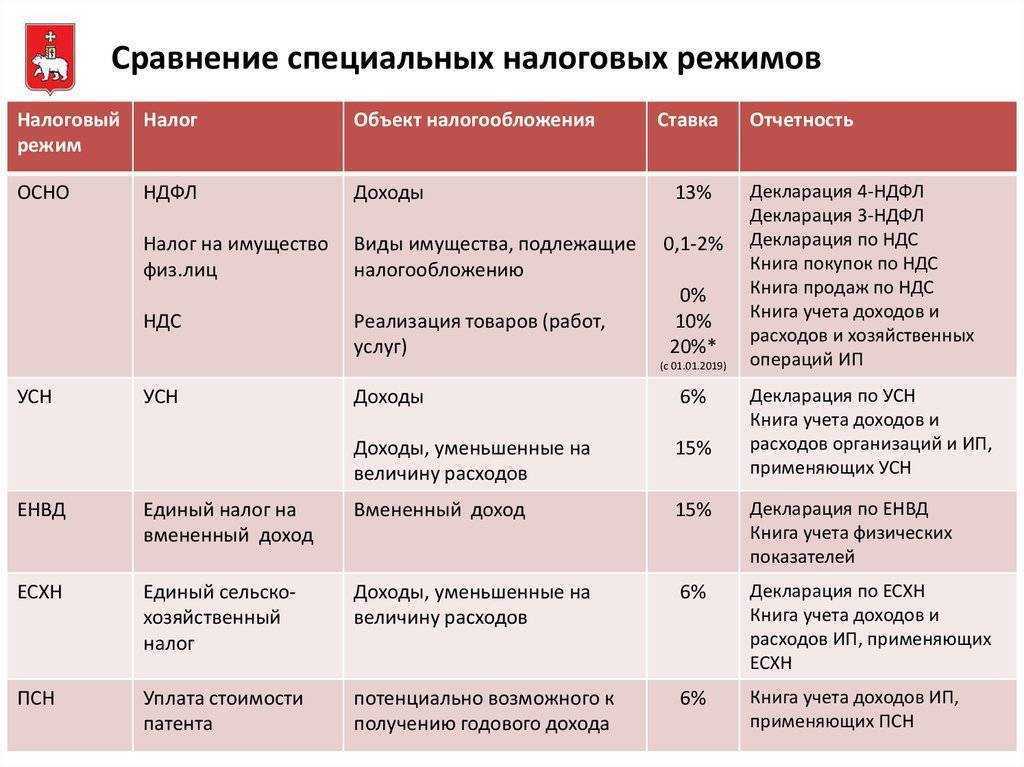

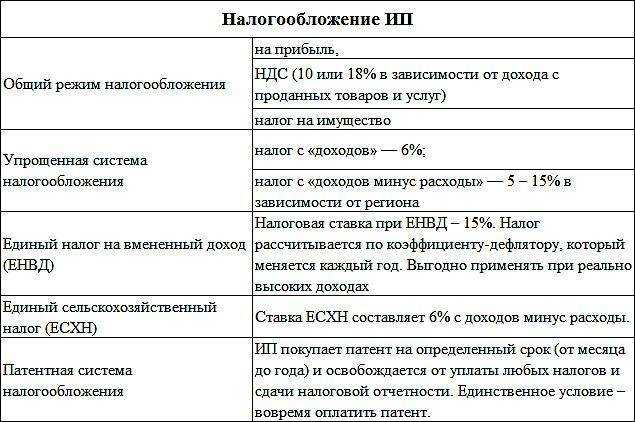

5 режимов: таблица сравнения

Основные характеристики 5 систем налогообложения для ИП описаны в сравнительной таблице.

| режим | кто может использовать | база для налогов | ставка | учет и отчетные документы |

| ОСНО | все ИП без ограничений по количеству сотрудников и видам деятельности | либо доходы физлица – НДФЛ, либо добавленная стоимость (считается НДС), либо стоимость имущества – налог на имущество | НДФЛ 13% (реже до 30%), НДС до 20% (с начала 2019 года), налог на имущество до 2% от его рыночной стоимости | учет осуществляется по КУДиР; по налогам подается декларация 3-НДФЛ ежегодно либо каждый квартал по НДС |

| УСН | все предпринимателя, доходы которых не более 150 млн рублей за год, и количество работников в штате которых не более 100 человек |

|

|

учет по КУДиР, отчетность в виде одной декларации, подающейся ежегодно; авансы по налогам уплачиваются каждый квартал |

| ЕНВД | только для предпринимателей, работающих в отдельных сферах ** | вмененный доход – рассчитывается заранее, по формулам, установленным законодательством | 7,5%-15%, в зависимости от конкретного региона | учет не ведется, подается декларация по ЕНВД каждый квартал, ИП заранее знает, какую сумму он должен будет уплатить |

| ЕСХН | только предприниматели, занятые в сельскохозяйственной сфере; в штате до 300 нанятых работников | разница между доходами и расходами | единая 6% | учет в системе КУДиР, в качестве отчетного документа ежегодно подается декларация; налог платится в 2 части – аванс и оставшаяся сумма |

| ПСН | любой вид деятельности, в штате до 15 человек, ежегодный доход до 60 млн руб. | доход | единая 6%*** | учет на основе записей в книге учета доходов, декларация не сдается; предприниматель приобретает патент, который действует от 1 месяца до 1 календарного года |

* Размер ставки в том и другом случае зависит от конкретного региона. В случае обложения по доходам ставка может быть снижена до 1%.

** Это могут быть различные сферы деятельности – например, бытовые услуги населению, ветеринарные услуги, обслуживание авто, сдача в аренду стоянок и т.п. Конкретный перечень устанавливается Правительством региона. Более подробно узнать об этом можно здесь.

*** В Республике Крым и г. Севастополе установлена специальная ставка – конкретный размер зависит от видов деятельности, в некоторых случаях она составляет 0%.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее простыми словами мы рассказывали о том что такое ЕНВД, возможно вам будет полезно ознакомиться с этой информацией, подробности смотрите здесь.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Теоретические аспекты налогообложения

Налоговое законодателсьтво совершенствуется с каждым годом. Отменяют одни налоги, изменяется регламентирующая база. На основании данной ситуации в системе налогообложения России, появляются несовершенства и противоречия, которые требуют внимания со стороны законодательства. Необходимо на законодательном уровне определить тенденцию развития налогообложения.

Определение 1

Под налогообложением понимают систему и порядок взимания налогов с доходов, которые официально получают физические или юридические лица.

В России политика налогообложения направлена на стимулирование повышений собираемости налогов. На основании этого формируется два кардинально противоположных момента:

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

- увеличение налогообложения способствует росту дохода в бюджете страны. Это является положительным моментом;

- изменение объемов налогообложения влияет на экономическое поведение налогоплательщика и, как показывает практика не всегда в лучшую строну.

Элементы налогообложения

Согласно ст.17 НК РФ к элементам налогообложения относят:

- Объекты налогообложения – доход, при котором появляется необходимость в уплате налога;

- Налоговая база-выражение объекта налогообложения в денежном эквиваленте;

- Налоговый период-период за который определяется налоговая база и исчисляется сумма к уплате;

- Налоговая ставка-величина необходимых к уплате отчислений;

- Порядок и сроки исчисления и уплаты налога.

Когда можно применить льготную ставку

Поэтому при получении средств финансирования льготную ставку можно применять, если они непосредственно относятся к деятельности по производству сельхозпродукции, ее переработке и продаже.

Например, хозяйство вправе использовать нулевую ставку налога на прибыль в отношении средств господдержки, полученных:

- на компенсацию затрат, понесенных по причине гибели сельскохозяйственных культур из-за засухи;

- на субсидирование элитного семеноводства;

- на приобретение минеральных удобрений и средств защиты растений;

- на возмещение процентных ставок по кредитам на приобретение сельскохозяйственной техники, семян, минеральных удобрений, горюче-смазочных материалов.

Завершение закрытия месяца

Разберем общий порядок закрытия месяца.

При закрытии месяца некоммерческой деятельности выполняются последовательно три операции:

- распределение затрат между ПД и НКД;

- распределение затрат по назначениям целевых средств;

- распределение затрат по источникам финансирования.

После выполнения всех операций по распределению для корректного закрытия месяца нужно проверить:

- Остатков на счете 26.03 быть не должно.

-

- По счетам 26.02 и 20.03 остатки должны быть в разрезе назначений и источников финансирования.

Проверить можно в отчете «Оборотно-сальдовая ведомость по счету».

Следующим этапом производится закрытие счетов затрат в операции «Закрытие счетов 20, 23, 25, 26». По счетам затрат по предпринимательской деятельности выполняется закрытие в соответствии с типовым механизмом Бухгалтерии предприятия. Для некоммерческих затрат при закрытии никаких дополнительных условий нет. Все остатки по Дт счетов 20.03 и 26.02 должны закрываться автоматически на счет 86.

Все эти действия выполняются автоматически при закрытии месяца:

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Пунктом 1 ст. 170 НК РФ установлено, что суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), не включаются в расходы при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п. 2 ст.170 НК РФ.В п. 2 ст. 170 НК РФ содержится исчерпывающий перечень операций, при которых суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг). Операции, связанные с оплатой товаров (работ, услуг) за счет средств федерального бюджета, в указанном перечне не поименованы.Таким образом, при оплате товаров (работ, услуг) за счет средств федерального бюджета суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), не могут быть учтены покупателем в составе расходов для целей налогообложения прибыли организаций (Письмо Минфина РФ от 19.03.2012 № 03-03-06/4/20).Согласно пп. 6 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях: при получении налогоплательщиком в соответствии с законодательством РФ субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также при возмещении затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.Восстановление сумм налога производится в том налоговом периоде, в котором получены суммы предоставляемых субсидий.При получении налогоплательщиком частичной компенсации затрат на приобретение товаров (работ, услуг) за счет субсидий, выделенных из федерального бюджета, восстановление налога на добавленную стоимость производится в части полученных субсидий (Письмо Минфина РФ от 19.01.2012 г. № 03-07-11/15).