Зачем самозанятому эквайринг

Действующее законодательство максимально лояльно к самозанятым гражданам. Им не нужны онлайн-кассы, налоговая отчётность, посещение ФНС. Достаточно зарегистрироваться в режиме онлайн через специальное приложение в статусе самозанятого. Процедура занимает несколько минут, после чего можно работать. Способы оплаты, законодательно разрешённые гражданам, зарегистрированным в качестве самозанятых, позволяют принимать деньги следующим образом:

- банковская карта или обычный счёт;

- электронные кошельки;

- наличные.

Открывать расчётный счёт не нужно. Процесс приёма оплаты проходит следующим образом:

- получаете деньги удобным для вас способом;

- запускаете приложение «Мой налог»;

- добавляете новую продажу;

- указываете сумму, от кого она получена — физического или юридического лица. Это нужно для расчёта налога;

- отправляете электронный чек покупателю.

Налоги рассчитываются в этом же приложении. Когда пора вносить платёж, поступает сообщение. В результате самозанятые принимают оплату, платят налог, контролируют доходы, налоговые выплаты в одном приложении. Это просто и удобно.

Если бизнес расширяется и появляются клиенты с большими платежами, которые хотят платить с помощью платёжных терминалов, необходимо решить, как подключить эквайринг самозанятому. Учитывая, что при использовании налогового режима НПД сумма годового дохода ограничена 2,4 млн рублей, рекомендуется продумать вопрос параллельной регистрации в качестве ИП с использованием налогового режима НПД.

Торговый эквайринг для самозанятых, зарегистрированных в качестве ИП, позволит:

- предложить покупателям дополнительные возможности оплаты по безналичному расчёту;

- расширить клиентскую базу;

- снять ограничение в 2,4 млн рублей на годовой доход.

Обратите внимание. При постоянном доходе, превышающем 2,4 млн рублей в год, рекомендуется одновременно с самозанятостью оформить ИП и подключить услугу эквайринга

Если самозанятые имеют небольшой доход, принимают оплату наличными или на личные карты, формируют чеки из приложения, а их клиентов это устраивает, эквайринг можно не подключать.

Что такое эквайринг

Это услуга, которая позволяет продавцам принимать от покупателей оплату безналичными способами:

Подобную услугу оказывают банки и специальные сервисы-посредники. Эквайринг бывает трёх видов: торговый, мобильный и интернет-эквайринг.

-

Особенности торгового эквайринга. Принимается оплата картами и устройствами с NFC. Покупатель прикладывает карту, телефон или часы к платёжному терминалу продавца. В данном случае терминал — это стационарное устройство, установленное на торговой точке, работающее от электросети и подключённое к интернету. Терминал считывает платёжные данные, передаёт информацию в банки продавца и покупателя, печатает чек.

-

Особенности мобильного эквайринга. Это разновидность торгового эквайринга с тем отличием, что для приёма оплаты с карты или устройства с NFC применяется мобильный платёжный терминал — переносной аппарат, работающий от встроенного аккумулятора. Мобильный терминал удобен при выездной торговле, курьерской доставке, а также для приёма оплат в транспорте. Для связи используется мобильный интернет.

-

Особенности интернет-эквайринга. Физическое устройство для считывания данных карты не используется, все операции проводятся через интернет. Клиент вводит в специальное поле на сайте продавца реквизиты карты и подтверждает платёж, например по смс. Также у продавца есть возможность формировать и отправлять покупателям прямые ссылки на оплату. Это удобно, если собственного сайта нет, а коммуникация с покупателями происходит через мессенджеры или соцсети. Некоторые эквайеры предлагают функционал, который позволяет покупателю расплачиваться с электронного кошелька или баланса мобильного телефона.

Резюме: какой выбрать эквайринг для самозанятых

Если вы внимательно прочитали статью, то могло сложиться впечатление, что я тут «топлю» за Продамус. Так оно и есть Я уже более года пользуюсь им — компания постоянно растет в качестве и развивается. Вы здесь реально любимый клиент, с которым разговаривают на равных.

Экварийнг от ЮКассы можно только подключить, если:

- нет денег на платное подключение Prodamus

- есть сайт на платформе, у которой есть интеграция с YooKassa

- не планируете принимать из-за рубежа и в рассрочку

- нравится вручную заполнять «мой налог»

В остальных случаях, на мой взгляд — Prodamus. Да тут и по описанному выше функционалу сами видите, что он просто на голову выше. Если эквайринг для индивидуальных предпринимателей и организаций можно еще «повыбирать» в силу их большего количества, то для самозанятых без вариантов. Сейчас им пользуются очень много онлайн-проектов, как начинающие, так и крупные проекты.

А если у вас возникнут какие дополнительные вопросы по выбору эквайринга, пишите мне, я постараюсь помочь с ответами.

Василий Брежнев Технический специалист Я занимаюсь настройкой онлайн-проектов и с подключением платежных систем сталкиваюсь постоянно. В том числе и для самозанятых. И пока, на мой взгляд, лучше варианта, чем интеграция через Prodamus, нет. Я сам им пользуюсь.

Василий Брежнев Технический специалист Я занимаюсь настройкой онлайн-проектов и с подключением платежных систем сталкиваюсь постоянно. В том числе и для самозанятых. И пока, на мой взгляд, лучше варианта, чем интеграция через Prodamus, нет. Я сам им пользуюсь.

Простая и быстрая настройка

Возможность работы без сайта

Фантастическая техподдержка

Возможность продавать в рассрочку

Стабильность (работает через процессинг Сбербанка)

Платное подключение (разовое)

Недостатки расчетов в Сети

В бочке меда всегда есть ложка дегтя. У интернет-эквайринга эта ложка весьма внушительна:

- Наличие комиссий за проведение платежей. Обычно они взимаются в виде определённого процента от суммы перевода, и все продавцы часто учитывают ее в стоимости товара.

- Зависимость от работы интернета. Нет интернета – нет продаж.

- Другая зависимость – от технического состояния сервера. Когда в розничной точке умирает компьютер – продавцы пишут товарные чеки или мягкие накладные. Если умирает сервер интернет-эквайера, деньги от покупателя приходится ждать голубиной почтой.

- Куда деться от санкций: не все платежные системы могут проводить платежи заграничных банков, а капризы Visa только усугубили ситуацию.

Популярные вопросы

Как подключить онлайн-кассу для самозанятого?

Для подключения онлайн-кассы с фискальным накопителем необходим расчётный счёт. Самозанятый может открыть расчётный счёт только после регистрации ИП. Есть решения для приёма оплаты онлайн. Например, ЮKassa. Она подключается дистанционно. Для регистрации нужна электронная почта, мобильный телефон и ИНН. Позволяет выставлять счета клиентам и принимать оплату через свой сайт.

Как самозанятому принимать оплату по QR-коду?

Для самозанятых физлиц доступен приём оплаты за товары или услуги через СБП — по ссылке, подписке и QR-коду. Для приёма оплаты по QR-коду установка специальных сервисов не требуется. Достаточно через интернет-банк сгенерировать QR-код и отправить его своему контрагенту.

Поскольку к данной системе подключены не все банки, рекомендуем предварительно обратиться в службу поддержки клиентов.

Что такое современный кассовый аппарат и как он используется при эквайринге

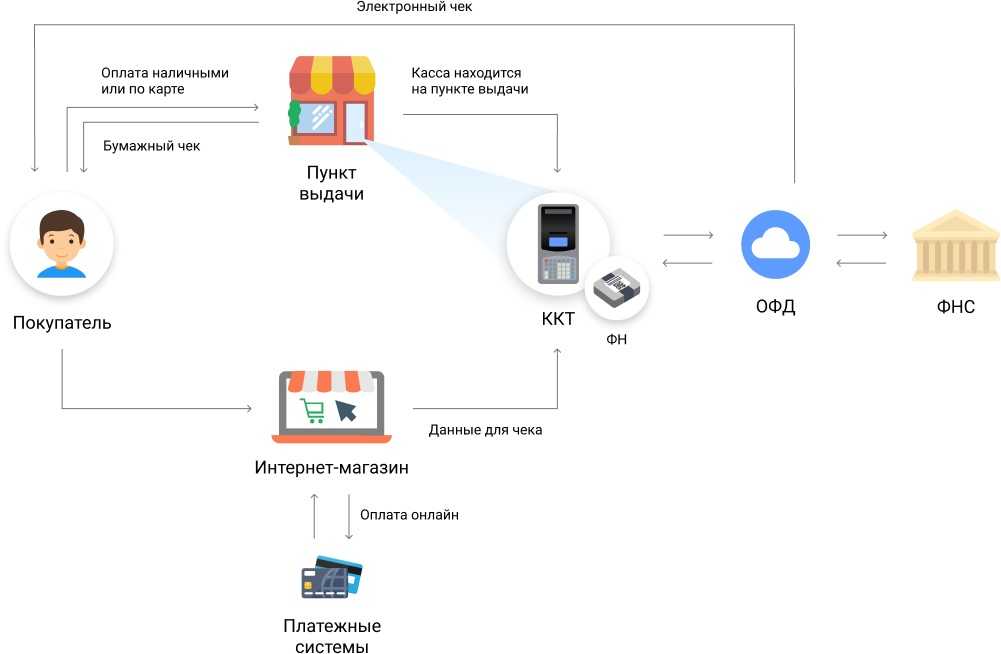

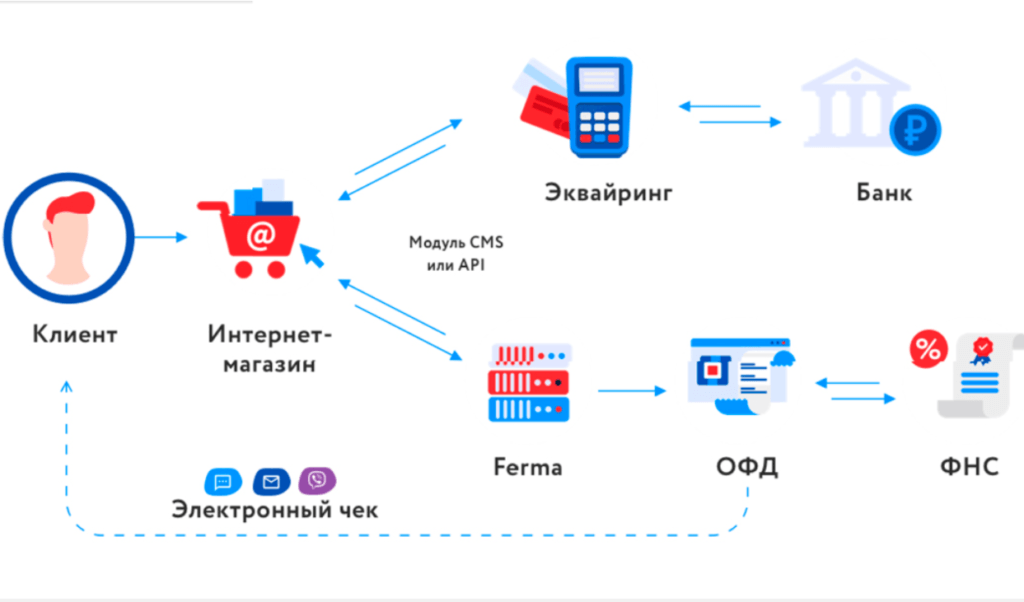

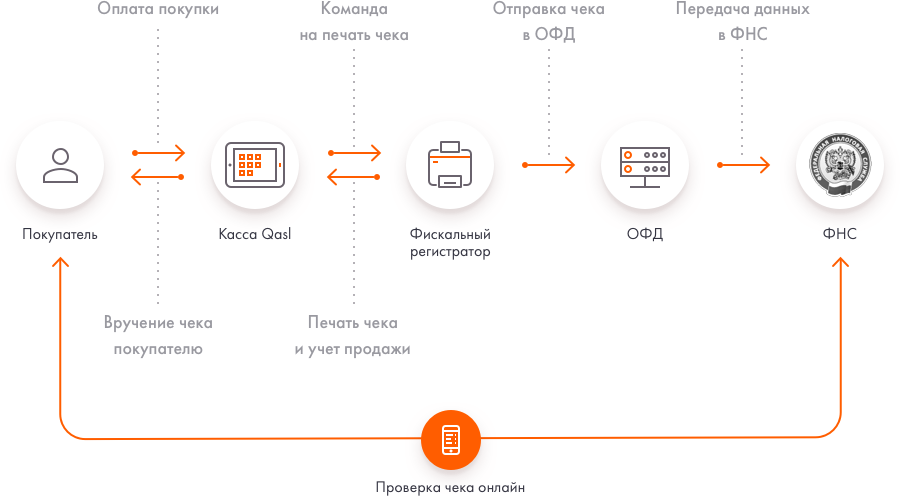

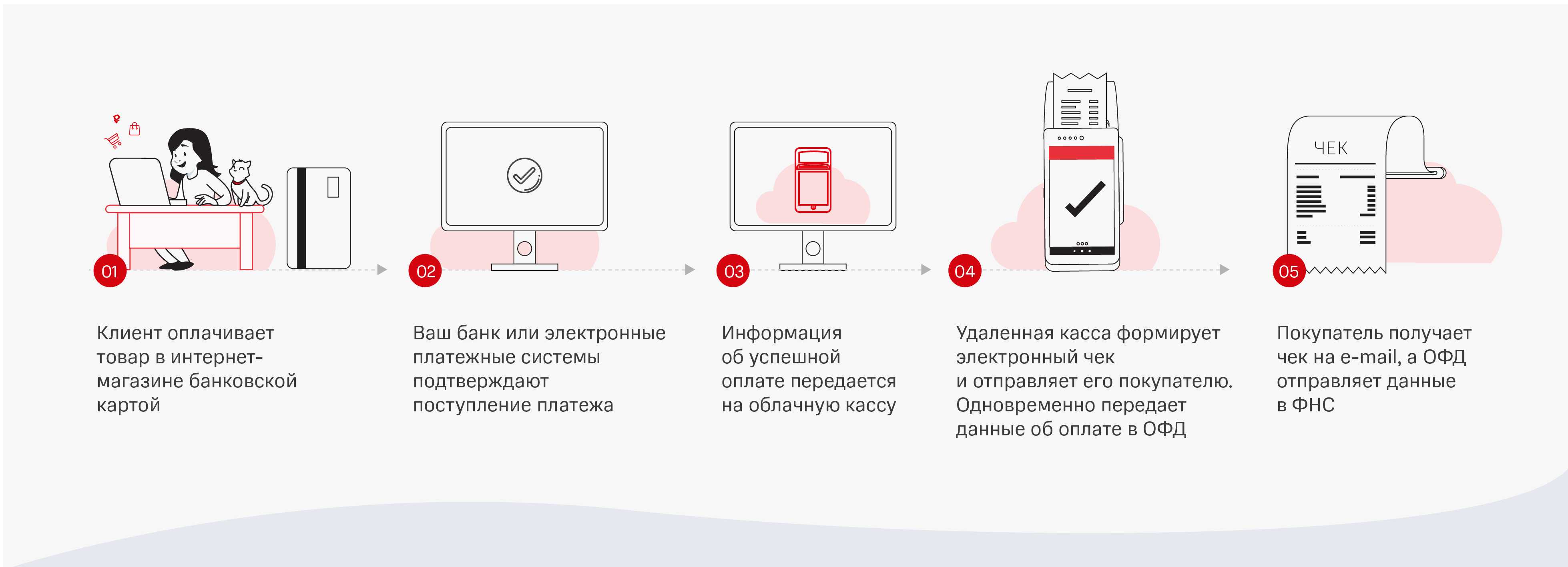

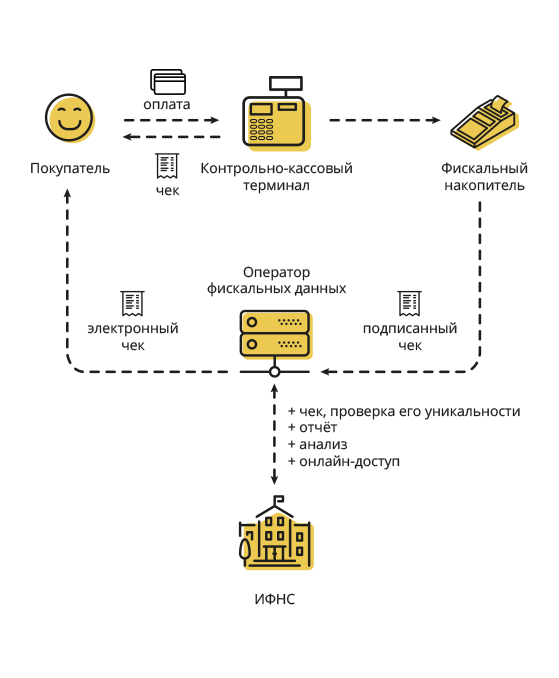

Современными кассовыми аппаратами считаются кассы нового поколения — онлайн-кассы. Это контрольно-кассовая техника (ККТ), в которой вместо электронной ленты используется специальный модуль памяти — фискальный накопитель (ФН). Касса работает с подключением к интернету, а фискальный накопитель нужен для того, чтобы хранить данные обо всех операциях и передавать их в ФНС в режиме онлайн. Все нюансы, касающиеся применения новых касс, регулируются законом № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации».

Передача данных об операциях происходит через посредника — оператора фискальных данных (ОФД). ОФД также работают в соответствии с законом № 54-ФЗ. Оператор принимает от налогоплательщика данные и хранит их. Когда налоговая планирует провести проверку продавца, она обращается к оператору и запрашивает у него данные об операциях. Такая система позволила наладить автоматическую передачу данных от налогоплательщиков и сократить количество выездных проверок на торговые точки.

Применяемые в торговле онлайн-кассы должны соответствовать требованиям закона № 54-ФЗ. Эти требования перечислены в статье 4. Для торговли можно применять только те модели онлайн-касс и фискальных накопителей, которые есть в специальных реестрах на сайте ФНС.

Продавец обязан выдавать покупателю кассовый чек независимо от того, каким расчётом — наличным или безналичным — пользуется клиент. Поэтому при организации эквайринга обязательно нужно использовать онлайн-кассу, которая выдаёт бумажные чеки. Онлайн-касса нужна и если торговля идёт исключительно через интернет. В этом случае подойдёт модель, которая формирует электронные чеки.

Особенности платежных систем

Чтобы понять, какой платежной системой воспользоваться, нужно понимать несколько вещей:

- как часто будут совершаться покупки;

- нужно ли рассчитывать на заграничных покупателей;

- какой объем денег будет проходить ежемесячно через интернет-эквайринг.

Например, сервис «Юкасса» доступен тем, кто только собирается регистрироваться в качестве самозанятого: на сайте можно это сделать. Настройка интернет-эквайринга займет несколько дней. Сервис подходит и тем, у кого небольшой денежный оборот — в начале работы можно не платить комиссию за первые 100 000 рублей. Плательщиками могут являться только физические лица, нельзя принимать оплаты и из-за границы. Комиссия за транзакции стандартная и начинается от 3,5%.

Для продвинутых самозанятых, имеющих широкий круг покупателей и приличный оборот, больше подойдёт «Продамус». Оформление эквайринга быстрое, можно начать принимать платежи через несколько часов. Сервисом могут пользоваться все виды плательщиков вне зависимости от страны нахождения. «Продамус» поддерживает оплату через СБП, электронные кошельки, карты различных платежных систем. Самая высокая комиссия – 3,5% за транзакцию. При увеличении суммы платежей размер комиссии уменьшается, например, при переводах свыше 1 млн рублей комиссия опустится до 2.9%.

Можно ли подключить интернет-эквайринг для самозанятых?

Как уже говорилось выше, закон не запрещает самозанятым гражданам использование онлайн-кассы. Более того, самим представителям микробизнеса этот инструмент расчетов должен быть выгоден. Его применение позволяет бизнесмену предоставить покупателям больше вариантов оплаты своей продукции, а, следовательно, позволяет привлечь больше клиентов.

Но есть нюанс иного плана. Любой российский банк может предоставить услуги эквайринга только налоговому субъекту, открывшему расчетный счет. То есть, онлайн-касса пока что доступна только ИП и ООО. Самозанятые граждане не могут открыть р/с на юрлицо, следовательно, и получение услуги интернет-эквайринга у банка для них недоступно.

Как это работает

По сути, платежные системы выступают агрегатором – сборщиком поставщиков и потребителей услуг по проведению платежей. Самозанятый, которому нужно получить оплату, выбирает по своему усмотрению того оператора, который ее осуществит.

Схема того, как самозанятому принимать оплату на сайте, достаточно проста:

- на интернет-ресурсе поставщика услуг открывается виртуальный счет (электронный кошелек);

- самозанятый пополняет либо его с имеющейся банковской карты, либо наоборот – выводит с него деньги;

- платежи между физлицами осуществляется путем перевода средств из одного кошелька в другой.

Понятно, что на практике все сложнее, но использование финансового посредничества позволяет решить проблему того, что самозанятому нельзя принимать платежи по карте от физического лица.

Альтернативы эквайрингу — что лучше для самозанятых

Как действовать микро-предпринимателю, который хочет принимать от контрагентов оплату в режиме онлайн? Есть несколько вариантов. Во-первых, можно все же зарегистрироваться в качестве ИП, открыть требуемый банком расчетный счет, и получить услугу эквайринга на законных основаниях.

Второй способ (менее надежный) – завести обычный р/с на физлицо, а затем попробовать уговорить банк подключить к нему онлайн-кассу. На подобные эксперименты сегодня соглашаются немногие банки, т.к. опыта в данном направлении наработано пока что недостаточно. Но все же есть шанс получить согласие финансовой организации, так что, попробовать стоит.

Также относительно недавно услугу интернет-эквайринга для самозанятых граждан стала предоставлять система Яндекс.Деньги. Но здесь от предпринимателя потребуется завести веб-кошелек в данной системе, а также оплачивать по 3,5% комиссионных за каждый платеж. Плюс, обязательно пользоваться приложением «Мой налог», поскольку вся отчетность по операциям ведется Яндексом именно в нем.

Вариантов проведения расчетно-кассовых операция в современном мире достаточно много. И каждый предприниматель, в том числе и самозанятый гражданин, сможет подобрать для себя наиболее подходящий метод, сравнив все достоинства и недостатки имеющихся вариантов.

Виды эквайринга для самозанятых

Самозанятый может пользоваться эквайрингом, только если зарегистрируется как ИП или откроет компанию. Тогда ему будут доступны три вида эквайринга: торговый, мобильный и интернет-эквайринг.

Торговый эквайринг. Кассовый аппарат находится в магазине, салоне или любой другой торговой точке. Покупатель оплачивает товар, а касса печатает чек.

Мобильный эквайринг. Кассовый аппарат работает от аккумулятора, поэтому его можно носить с собой. Подходит для службы доставки. Мобильные кассы печатают чек или формируют электронный.

Интернет-эквайринг. На сайте размещается форма, в которую покупатель вводит данные карты. Покупатель получает электронный чек на почту.

ЮКасса

Бывший сервис Яндекс касса теперь носит название ЮКасса. Хороший стабильный инструмент. Из явных плюсов я бы выделил личный кабинет — здесь он с хорошей аналитикой. Графики, фильтры, все очень удобно. Если ваши клиенты только резиденты РФ, то проблем не будет. Прием оплат из других стран включается по запросу минимум через 3 месяца после начала использования, что бывает очень неудобно. Хотя оплаты с Украины все равно проходят через раз. Тарифы по картам РФ 3,5%. Помимо банковских карт самозанятым дополнительно доступны юмани, киви, webmoney.

Update: карты зарубежных стран на данный момент не принимают. Apple Pay и Google Pay также не работают (но это везде по России).

Минусы

- Неудобный и непрактичный функционал. Чтобы принимать автоматически на постоянной основе оплаты от покупателей, необходимо иметь сайт на какой-то платформе, с которой есть интеграция. Нет такого — будьте добры заходить постоянно в личный кабинет, искать генерацию счета и отправлять клиентам.

- Нет автоматической связки с приложением «Мой налог». Ручками-ручками заносим.

- Поддержка (может это мне так «повезло» в свое время, но подтверждения этому часто слышу от коллег, кто решается связаться с ними) — если решите обратиться к ним, будьте готовы научиться ждать. Вам ответили через 1-2 дня? Поздравляю, вы счастливчик

- Нет варианта выставлять счет для юрлиц, а частенько ИП или ООО хотят заплатить со своего расчётного счета, если вы работаете и с ними как самозанятый.

- Нет возможности продавать в рассрочку.

- Нет автоматических платежей.

- Более жесткие требования к проектам, готовьтесь, что ваши данные будут долго проверять.

Эквайринг для самозанятых без ИП существует?

Считается, что мобильный и интернет-эквайринг могут применять только предприниматели с открытым расчетным счетом, а для самозанятых эта услуга закрыта. Действительно, эквайринг для самозанятых без ИП найти сложно, но такие сервисы существуют. Их единицы, поэтому и возникает проблема с выбором эквайринга

В каких эквайрингах можно осуществлять прием платежей онлайн для самозанятых-физлиц?

Услуги эквайринга для самозанятых-физлиц предоставляют следующие компании – Юkassa, «Робокасса», PayMaster, «Киви». В этих сервисах можно организовать получение онлайн-оплаты от клиентов.

Схема оплаты такая:

- Для оплаты заказа клиент заполняет на сайте специальную платежную форму.

- Система генерирует для клиента чек и отсылает ему.

- Средства приходят самозанятому на кошелек.

Во всех эквайринговых сервисах примерно одинаковая процедура подключения:

- создается личный кабинет пользователя;

- личность пользователя идентифицируется по предоставленным им сведениям – ФИО, данные паспорта, ИНН, адрес, дата рождения;

- предоставляется информация о сайте – наименование, адрес URL, вариант вывода денег.

В зависимости от выбранного тарифного плана с самозанятых списывается комиссия в пользу эквайрингового сервиса. Например, процент вознаграждения «ЮКассы» — 3,5% для этой категории граждан – плательщиков НПД.

В большинстве случаев сервисы предоставляют своим пользователям дополнительные услуги, которые бывают весьма полезны, и на них стоит обратить внимание. Например, самозанятый может получить банковскую карту, добавленную к кошельку «ЮМани»

С нее можно снимать деньги в банкоматах, оплачивать покупки в магазинах и на сайтах.

Банки не предлагают эквайринг для самозанятых. Например, в «Сбере» можно оформить специальную карту и получать на нее доход от собственного дела. Но услуги эквайринга здесь нет.

А подключение эквайринга обязательно?

Как проходит изначально процесс «без»: получаете перевод на карту/счет/кошелек, проводите эту сумму в приложении «мой налог», получаете чек и отправляете плательщику.

Казалось бы, выбор в пользу подключения очевиден.

Но я бы не спешил с подключением платежной системы самозанятому, а сперва всё взвесил. Несмотря на большое количество возможностей и преимуществ, существует один недостаток — дополнительные расходы в виде комиссии. Бесплатных не существует. Поэтому будете платить дополнительно в среднем 3,5% за каждую транзакцию помимо обычных 4% налога (или 6% от юридических лиц). В результате каждая 29-ая продажа или услуга будет от вас «бесплатная».

Есть виды деятельности, которые предполагают небольшое количество операций. Рассмотрим следующий пример. Вы дизайнер и выполняете 1-2 проекта в месяц (или оказываете единичные правки). Вам платят одной суммой за каждый проект. В таком случае я бы задумался — стоит ли платить дополнительную комиссию вдобавок к обязательному налогу. Ведь выставить и отправить чеки через приложение «мой налог» самостоятельно руками при небольшом количестве сделок совершенно не сложно.

Другое дело, когда у вас идет постоянный поток клиентов, десятки покупок в день. Или продаете что-то через сайт или социальные сети. Покупатели не будут ждать, пока с ними свяжетесь и расскажете как сделать перевод за услугу или товар. Указывать просто номер карты для переводов тоже не вариант, многих это отпугнет, да и никто не застрахован от ошибок. Следовательно, в таком случае эквайринг для самозанятых нужен как воздух.

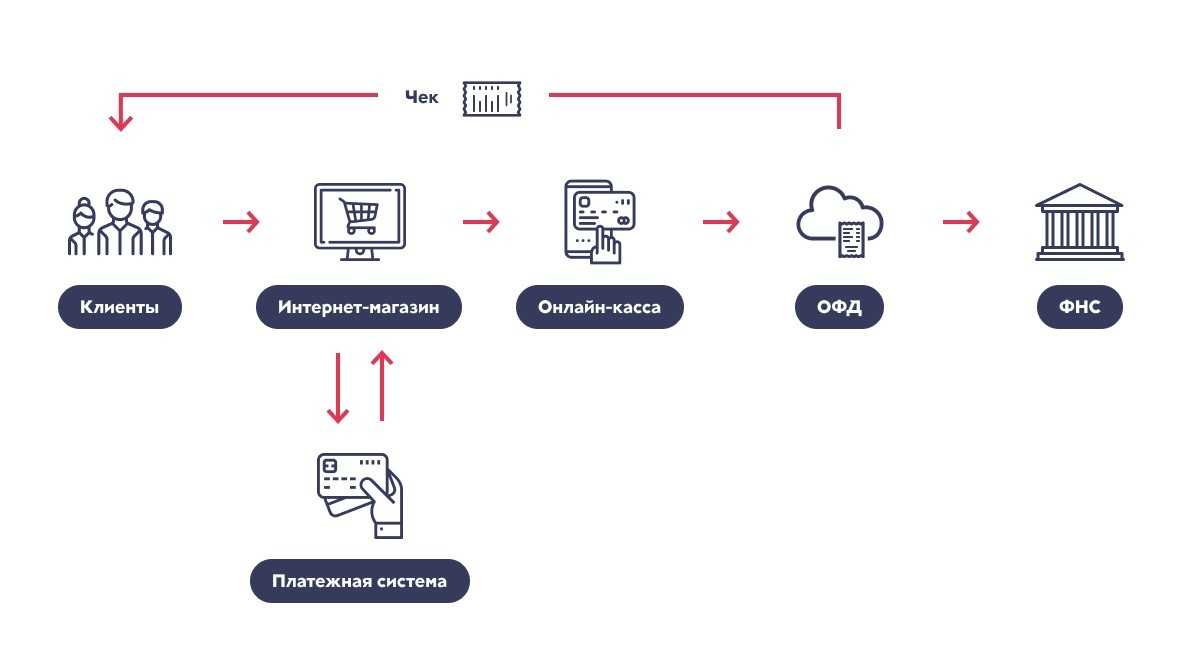

Что такое эквайринг и как он работает

В самом общем виде эквайринг – это обеспечение покупателям возможности оплачивать товары и услуги при помощи банковской карты. Одновременно с этим под эквайрингом понимается специальная банковская услуга, которая позволяет магазинам и другим торговым объектам принимать оплату при помощи платежных карт. Также иногда эквайрингом называют снятие наличных денег через банкомат. Однако в этом значении данное понятие используется крайне редко. Чаще всего под эквайрингом подразумеваются именно расчеты банковскими картами.

В процессе эквайринга владелец банковской карты, желающий приобрести ту или иную услугу/товар, может их оплатить удобным ему образом: либо через терминал продавца, либо по интернету. Для этого ему необходимо только указать пин-код карты. Далее система сверяет введенный пин-код и отправляет данные карты в процессинговый центр банка, где эта карта была выпущена. Банк проверяет остаток денег на счете владельца карты, после чего списывает необходимую сумму в счет оплаты товара или услуги. Далее списанная сумма за вычетом банковской комиссии перечисляется на расчетный счет продавца.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Продавцы обязаны обеспечить покупателю возможность оплаты товаров и услуг как за наличный, так и безналичный расчет при помощи банковской карты.

2. Обязанность обеспечить возможность оплаты товаров, работ и услуг при помощи платежных карт распространяется на всех продавцов, выручка которых за предшествующий календарный год превышает 40 млн рублей.

3. Если торговая точка находится в месте, где не предоставляются услуги доступа в интернет, продавец освобождается от обязанности принимать к оплате карты.

4. Продавец освобождается от эквайринга в торговом объекте, выручка от реализации товаров в котором за предшествующий календарный год составила менее 5 млн рублей.

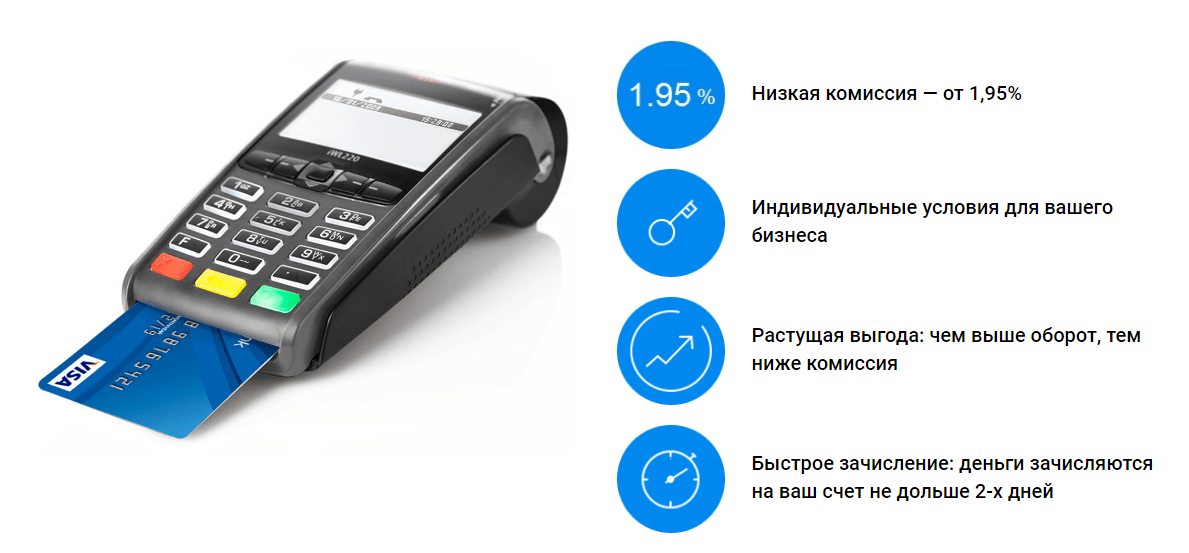

5. Услуга эквайринга для организаций и ИП является платной, банк за нее взимает с них отдельную комиссию. Величина комиссии зависит от вида эквайринга — товарный, интернет или мобильный эквайринг.

6. Необеспечение покупателю возможности оплаты товаров (работ, услуг) платежной картой повлечет наложение штрафов на организации, ИП и должностных лиц.

Для покупателя, ожидающего на кассе свой товар, все вышеуказанные действия занимают несколько секунд. При этом до счета продавца деньги идут заметно дольше. Как правило, с момента оплаты товара картой до момента поступления средств на расчетный счет организации-продавца проходит от одного до нескольких дней. Все зависит от банка, с которым продавец заключил договор эквайринга.

Как автоматически создавать чеки в «Мой налог» при интернет-эквайринге

У Сбербанка есть сервис «Свое дело», через который можно автоматически создавать чеки. Но… у них нет интернет-эквайринга для самозанятых.

У налоговой есть условно открытый API. Но, чтобы к нему подключиться нужно подать заявление от юридического лица. И, если бы к нему мог подключиться хоть кто, то можно было бы самостоятельно организовать автоматизацию чеков. Но нет.

Сначала, я в качестве интернет-эквайринга пробовал использовать и ЮКассу, и ЮМани. Но только после регистрации в этих сервисах я узнал, что они не создают чеки в «Мой налог».

Я написал в ЮМани просьбу создать API. Мне ответили благодарностью за проявление интереса к их сервису и пообещали перенаправить мою просьбу менеджеру и разработчикам.

Про мой опыт использования ЮМани и ЮКассы я написал в статье «ЮMoney или ЮKassa? Неожиданный ответ».

PayAnyWay и Prodamus

И, наконец, переходим к PayAnyWay и Prodamus.

Я лично пользовался PayAnyWay, и эта платежная система полностью удовлетворяла мои потребности. Но до декабря 2021 года.

Что она может. Самое главное это, конечно, PayAnyWay принимает оплату. Она автоматически формирует чек в «Мой налог» и отправляет чек на электронную почту покупателя. Также, можно получить уведомление об оплате на сайт и выполнить какой-нибудь код. Например, на моем сайте пользователь автоматически после оплаты получал доступ к платному контенту.

И всё это работало до декабря 2021 года. В декабре же от системы стали приходить пустые уведомления, и соответственно пользователи перестали автоматически получать доступ после оплаты. Поддержка не смогла решить мою проблему. Чеки все же PayAnyWay по прежнему формировала и отправляла.

Деньги из PayAnyWay выводятся быстро и без проблем. Комиссия за вывод 4%, но минимум 30 рублей. Комиссии за оплату нет.

Если Вам от платежной системы нужно только формирование и отправка чеков, то PayAnyWay Вам подходит.

Теперь немного о платежной системе Prodamus.

В первую очередь эта система платная. Подключение стоит 10 000 рублей. Немало. Но есть бесплатный тестовый период, пока Ваш оборот не превысит 100 000 рублей или в течение 3-месяцев.

Я сам не пользовался Prodamus, но на их сайте написано, что чеки в «Мой налог» система автоматически формирует. Комиссия за оплату разная в зависимости от способа оплаты и всю подробную информацию лучше посмотреть здесь help.prodamus.ru.

Больше хороших платежных систем для самозанятых я не нашел. Если Вы знаете какие-то еще, то напишите, пожалуйста, в комментарии.

Читайте, также, мою статью Как это — быть самозанятым. Мой опыт.

Оплата эквайрингом: проводки на примерах

Проводки по продаже через банковский терминал

Торговое предприятие «Трикотажница» осуществляет расчеты с покупателями как через кассу, так и через POS-терминал. В соответствии с условиями договора размер комиссионных банку-эквайеру равен 2%. За отчетный период сумма выручки от продаж по пластиковым картам составила 48 000 рублей (НДС 18% – 7 322 руб.).

Бухгалтерия должна отразить следующие типовые проводки.

- Оплата товара через торговое оборудование для эквайринга за отчетный период:

- Дт 62 Кт 90.1 – 48 000 рублей

- Основание: контрольная лента POS-терминала.

- Начислен НДС на сумму безналичной выручки с применением в расчетах пластиковых карт:

- Дт 90.3 Кт 68 – 7 322 руб.

- Основание: контрольная лента POS-терминала.

- Отправка через Интернет автоматически сформированного электронного журнала POS-терминала:

- Дт 57 Кт 62 – 48 000 руб.

- Основание: электронный журнал.

- Перечислена банком безналичная выручка за вычетом комиссионного вознаграждения:

- Дт 51 Кт 57 – 47 040 руб.

- Основание: выписка из банка.

- Отражена в учете сумма комиссионного вознаграждения:

- Дт 91 Кт 57 – 960 руб.

- Основание: договор с банком, контрольная лента.

Можно ли подключить без ИП

Может ли самозанятый использовать эквайринг без регистрации в статусе ИП? Да, если у него есть сайт или интернет-ресурс для приёма платежей, а также если он подключён к специальному сервису. Онлайн-эквайринг для самозанятых подключается путём размещения на сайте платёжной формы или кнопки для перехода на платёжный сервис. В этом случае выручка будет зачисляться на личные счета физлиц, являющихся самозанятыми.

Как самозанятому получить эквайринг и принимать платежи:

- Зарегистрируйтесь в сервисе — ЮKassa, Robokassa, QIWI и т. п.

- Заключите договор онлайн с компанией, оказывающей услуги по приёму платежей от клиентов в пользу самозанятых.

- Выберите вариант подключения — установка на сайте или выставление счетов без сайта.

Тарифы зависят от количества платежей и варианта приёма оплаты. Например, ЮKassa при платежах с Тинькофф Банка берёт комиссию от 3,6%, а с электронных кошельков — от 3,5%.