Что будет, если вовремя не оплатить патент?

До 2015 года такой вопрос возникнуть не мог – предпринимателям приходилось в полном объёме оплачивать патент при получении. Потом появилась возможность оплачивать патент частями.

До 2017 года налоговая служба считала, что при просрочке оплаты предприниматель должен лишаться права на применение ПСН, это было причиной постоянных разбирательств и споров. Ещё бы, ведь налоговики тут же начинали требовать оплаты НДФЛ (13%) и НДС за весь период действия патента (а не только с момента возникновения просрочки.

Потом статью 346.45 Налогового кодекса РФ обновили. Законодатели запретили ФНС снимать предпринимателей с патентной системы налогообложения – теперь за просрочку полагается штраф и могут быть начислены пени.

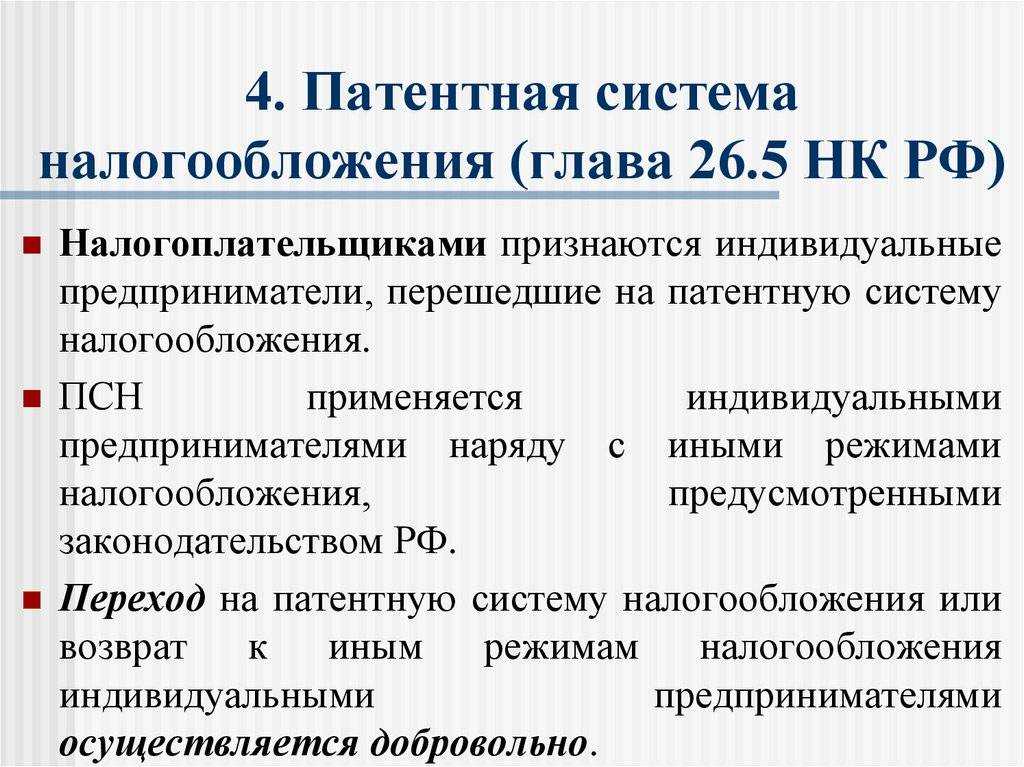

Как перейти на патентную систему налогообложения

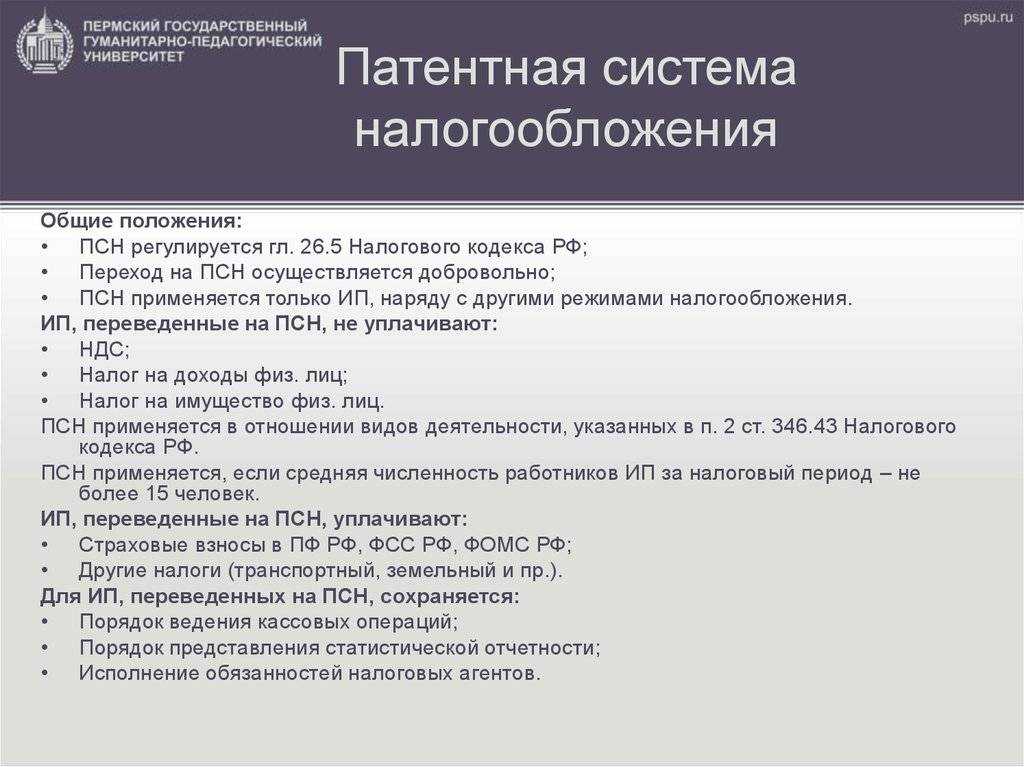

Если для перехода на ЕНВД и УСН достаточно уведомить об этом налоговую службу, переход на патентную систему требует разрешения налоговиков. В выдаче патента вполне могут отказать.

Какие преимущества дает патентная система налогообложения для ИП

Основными преимуществами патентной системы налогообложения являются:

- отсутствие обязанности ведения бухгалтерского учета и сдачи налоговой отчетности;

- заранее определенный промежуток действия (от 1 до 12 месяцев, но только в рамках одного календарного года);

- фиксированная стоимость, которую можно рассчитать заранее (на сайте налоговой инспекции того региона, где планируете работать);

- возможность получить сразу несколько патентов (по разным регионам и по разным видам деятельности);

- патент помогает снизить налоги для ИП по сравнению с другими системами налогообложения (но предварительный расчет не помешает).

- можно уменьшить стоимость патента выплаченными страховыми взносами (как это разрешено на УСН).

Пошаговая инструкция по получению патента

Условия использования патентной системы

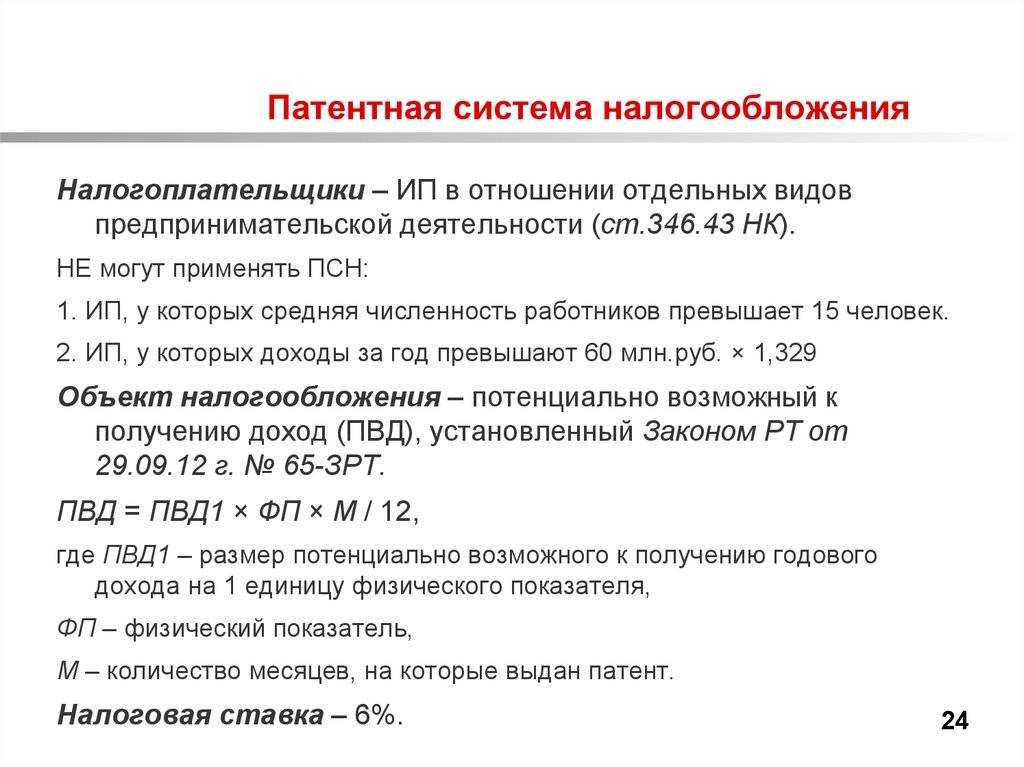

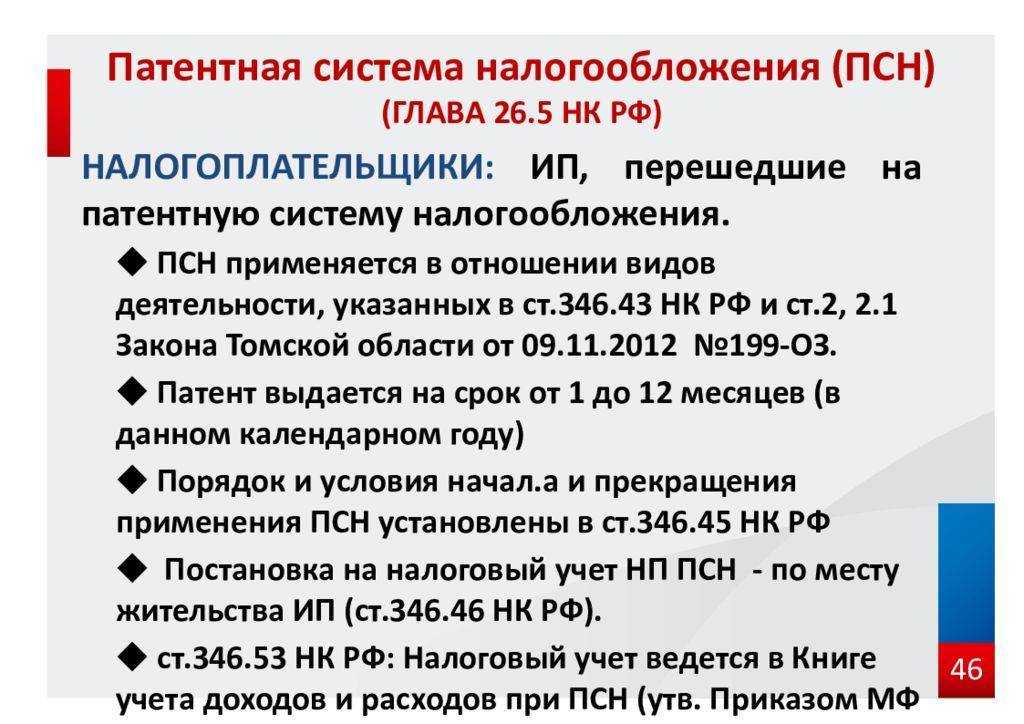

Важным для заявки на патент является вид деятельности, которую планирует осуществлять или уже осуществляет предприниматель. Суть заключается в том, что данный налоговый режим может применяться только к определенным видам деятельности. Все они приведены в пункте 2 статьи 346.43 НК РФ. Но даже если в списке указан конкретный вид деятельности, необходимо убедиться, что в регионе, где ИП планирует работать, местными органами власти введен ПСН в отношении этого вида деятельности.

Кроме того, органам власти субъектов Российской Федерации предоставлено право расширить перечень «патентных» видов деятельности в отношении бытовых услуг (п. 2 п. 8 ст. 346.43 НК РФ). Поэтому, если некоторые услуги не входят в федеральный список, вам все равно следует проверить местное законодательство. Может быть, они как раз там и есть.

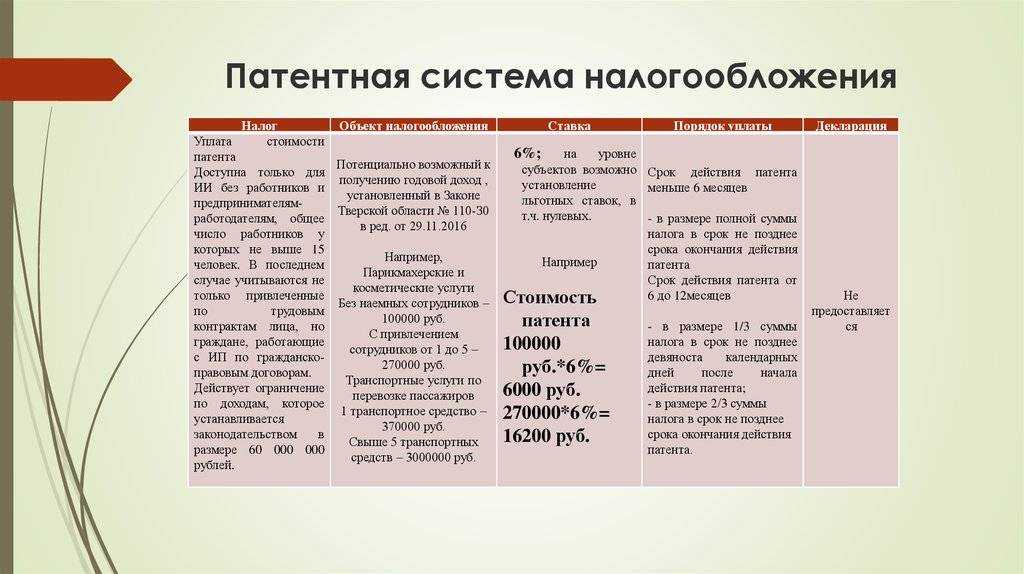

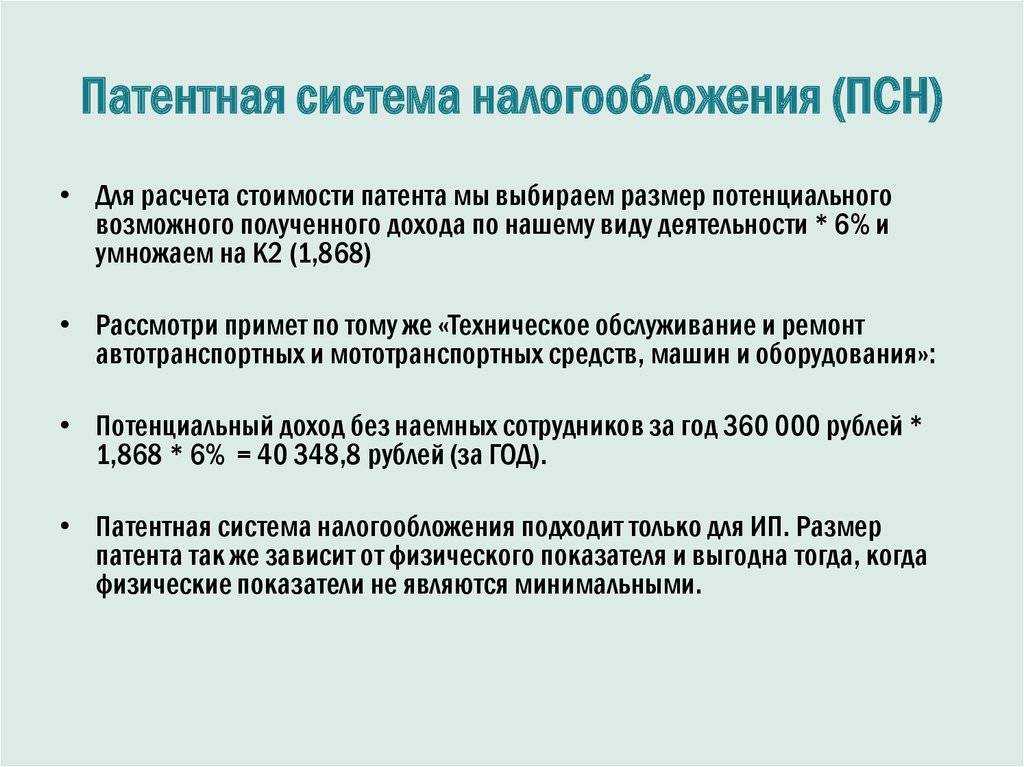

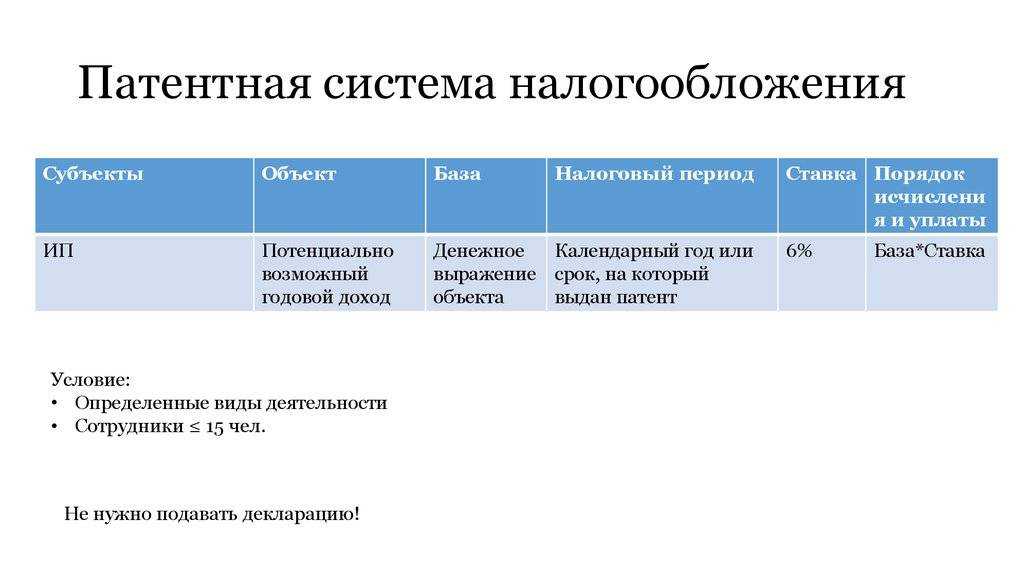

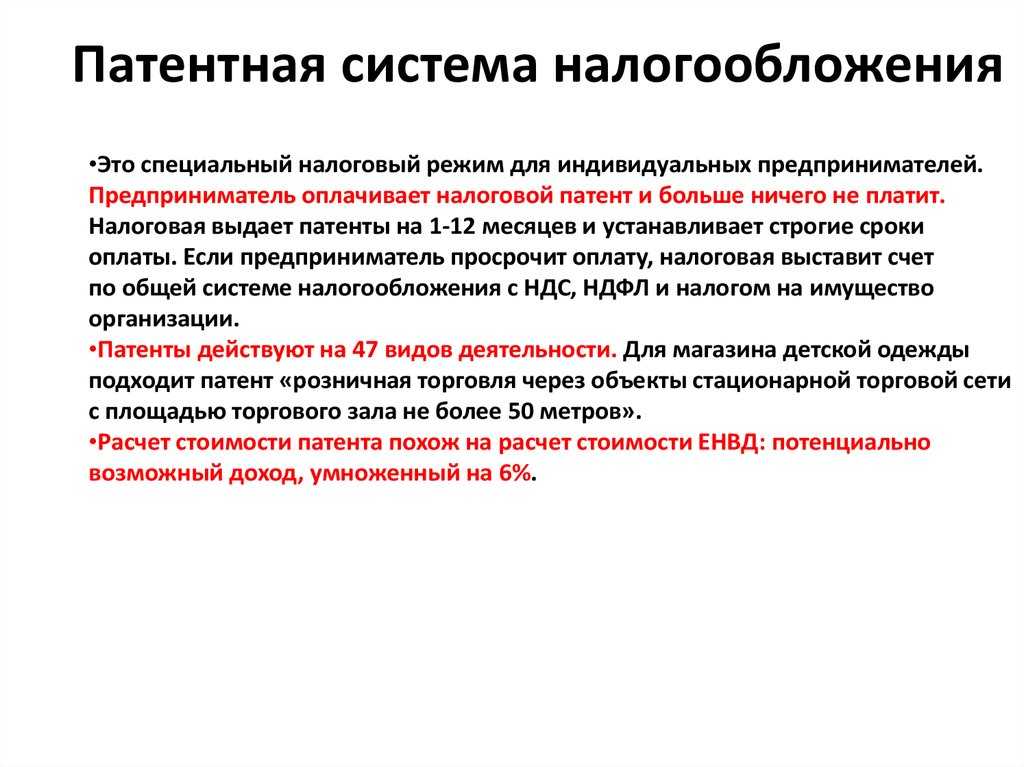

Суть ПСН в том, что сумма налога фактически равна стоимости патента и не зависит от дохода, который получает ИП в процессе своей деятельности. То есть размер налога по ПСН фиксированный, а его точная сумма формируется исходя из потенциального годового дохода (он устанавливается для каждого конкретного вида деятельности) и срока, на который приобретается патент. Это может быть преимуществом, например, если фактический доход выше, чем «потенциально возможный». Размер годового потенциального дохода по видам предпринимательской деятельности, в отношении которых применяется патентная форма, устанавливается законами субъектов Российской Федерации (п. 8 ст. 346).

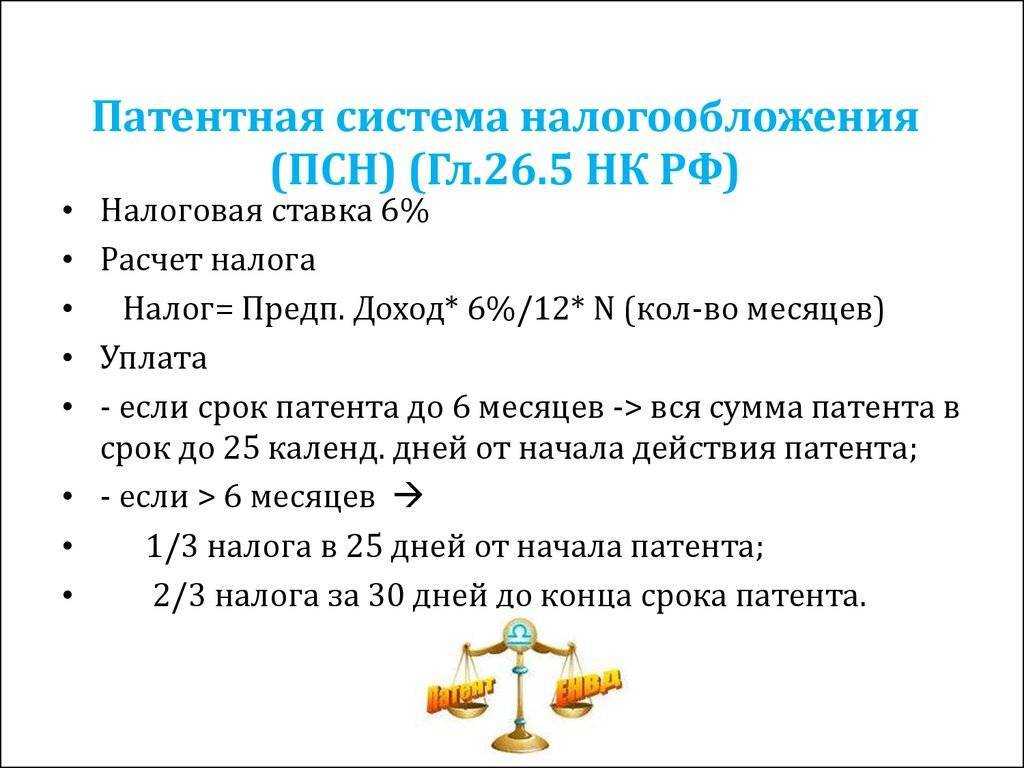

Сам налог рассчитывается по ставке 6 процентов. Законодательством субъектов Российской Федерации ставка данного налога может быть снижена, в том числе до 0 процентов (пункты 1, 2, 3 статьи 346.50 НК РФ).

Страховые взносы на ПСН

Предприниматель, приобретающий патент, обязан вносить за себя страховые взносы. Многие бизнесмены не представляют, каков их размер, поскольку он меняется из года в год в зависимости от суммы дохода. В 2024 году объем страхового взноса при годовом доходе до 300 тыс. рублей в Пенсионный фонд составит 29 354 рублей, на медицину — 6 884 рубля.

Если годовой доход превышает 300 тыс. рублей, предприниматель доплачивает в пенсионный фонд 1% от разницы между потенциальным доходом и 300 тыс. рублей. Внести сумму необходимо до 1 июля следующего года.

Если бизнесмен нанимает работников, он платит за них страховые взносы. С 1 января 2024 года отменены пониженные тарифы для расчета страховки. Теперь они составляют:

- в пенсионный фонд — 22%;

- медицина — 5,1%;

- больничные, декретные, по беременности — 2,9%.

Перед тем как нанимать рабочих, бизнесмен обязан получить хотя бы краткое представление о сумме налога и страхового взноса, чтобы его деятельность не была убыточной.

Есть ли недостатки у патента для ИП

При всех плюсах ПСН есть и минусы:

- есть определенный перечень разрешенных видов деятельности, и он разный для каждого региона;

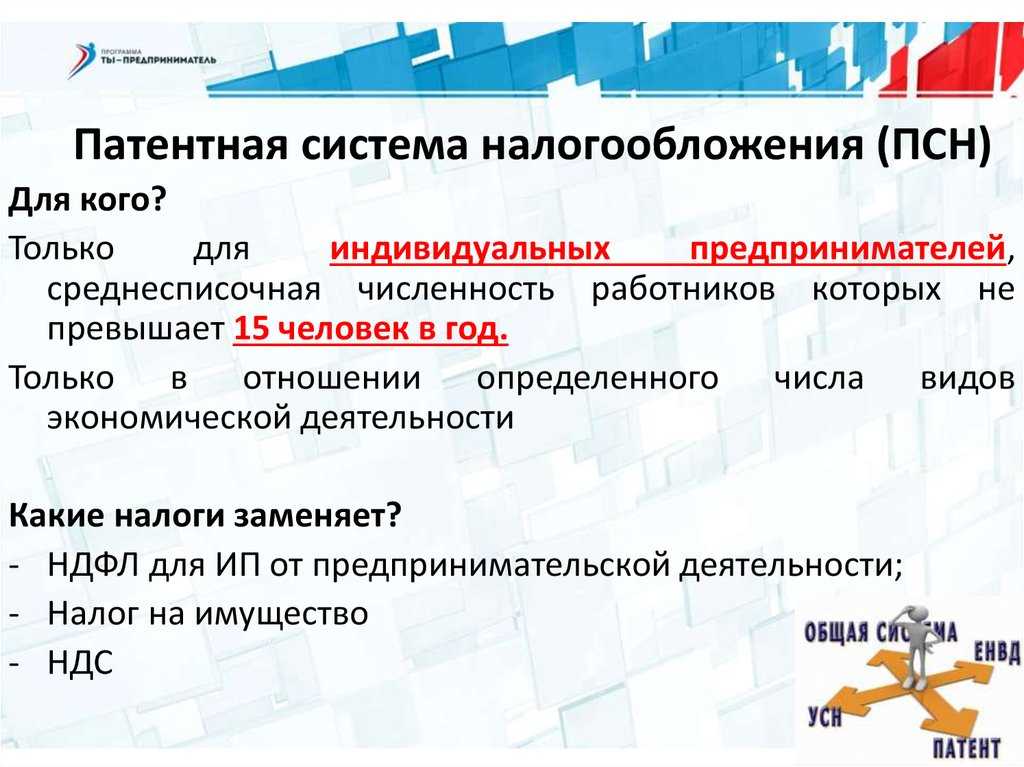

- средняя численность сотрудников должна быть не более 15 человек, включая самого ИП;

- при доходах свыше 60 миллионов рублей ИП теряет право на патентную систему налогообложения — поэтому для контроля доходов все же стоит вести книгу учета доходов;

- запрещена реализация подакцизных и подлежащих обязательной маркировке товаров;

- необходимость оплаты патента не зависит от наличия или отсутствия доходов у индивидуального предпринимателя, она обязательна;

- новый патент не удастся получить, пока есть долг по предыдущим патентным платежам;

- каждый патент выдается на один вид деятельности и действует только в одном регионе;

- ограниченная площадь помещений для розничной торговли и общепита — не более 150 квадратных метров.

Авансовые платежи по патенту вносятся следующим образом:

- при сроке патента менее 6 месяцев — оплачиваем до конца действия;

- при сроке более 6 месяцев:

- треть платежа — в течение 90 дней от начала действия;

- остальная сумма — до конца действия патента.

При задержке платежей начисляются пени и штрафы.

Для получения патента необходимо заранее подать заявление в налоговую инспекцию, срок подачи — не менее 10 дней до начала действия патента.

ИП при открытии автоматически присваивается ОСНО — самая сложная и затратная система налогообложения. Поэтому многие ИП с целью снижения налоговой нагрузки выбирают спецрежимы. Патент можно оформить в любое время. Но в случае превышения лимита в 60 миллионов рублей нужно работать до конца года на ОСН.

Расчетный счет для ИП ТОП банков 2022 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Цена патента

Почему могут отказать в выдаче патента?

Основания для отказа в предоставлении индивидуальному предпринимателю права применять патентную систему налогообложения перечислены в п.4 статьи 346.45 Налогового Кодекса России. Вот эти основания:

- На заявленный предпринимателем вид деятельности ПСН не распространяется;

- Предприниматель просит выдать патент на срок, не предусмотренный Налоговым Кодексом, этот срок выходит за пределы текущего налогового года, либо в заявлении вообще не указан срок.

- В текущем налоговом году предприниматель уже работал по патенту, но его доход превысил годовой лимит и право на применение ПСН было утрачено на этом основании.

- Предприниматель прежде добровольно прекратил применение ПСН в текущем налоговом году.

- Есть долги по уже выданным патентам;

- Есть формальные основания для отказа – неправильно заполнено заявление.

Список является исчерпывающим – других поводов отказать в выдаче патента законом по состоянию на май 2020 года не предусмотрено. Если вам отказали в переходе на ПСН, можно исправить недочёты и подать заявление снова. Помните, что нужно успеть не позднее, чем за 10 рабочих дней до предполагаемого момента перехода на патентную систему налогообложения.

В 2014 году предпринимателям разрешили подавать заявление на патент одновременно с заявлением на регистрацию в качестве индивидуального предпринимателя. Правда, для этого нужно обязательно регистрировать ИП там же, где предполагается осуществлять деятельность по патенту (т.е. если оба заявления подаются в одну и ту же налоговую).

Патент или уведомление об отказе в его выдаче налоговая инспекция обязана выдать не более, чем через пять рабочих дней после подачи заявления. Если отказали – должны обязательно указать причины.

Преимущества патентной формы

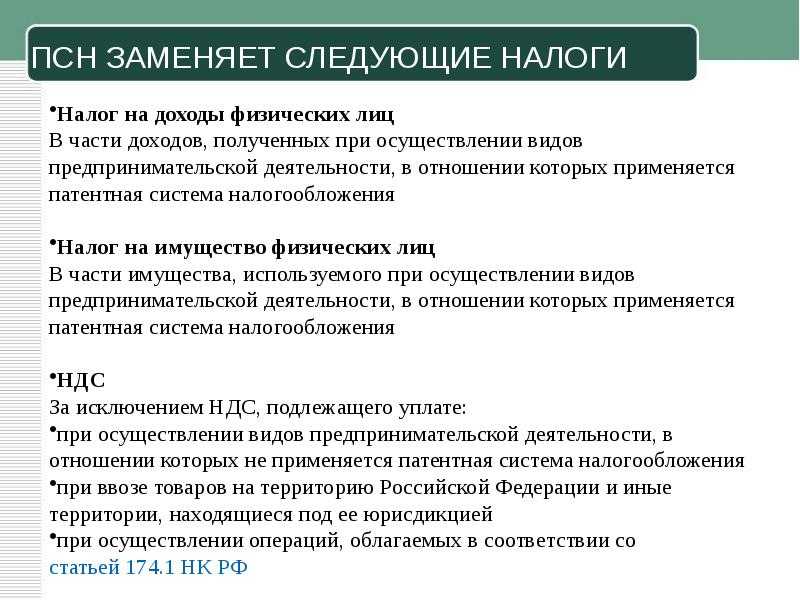

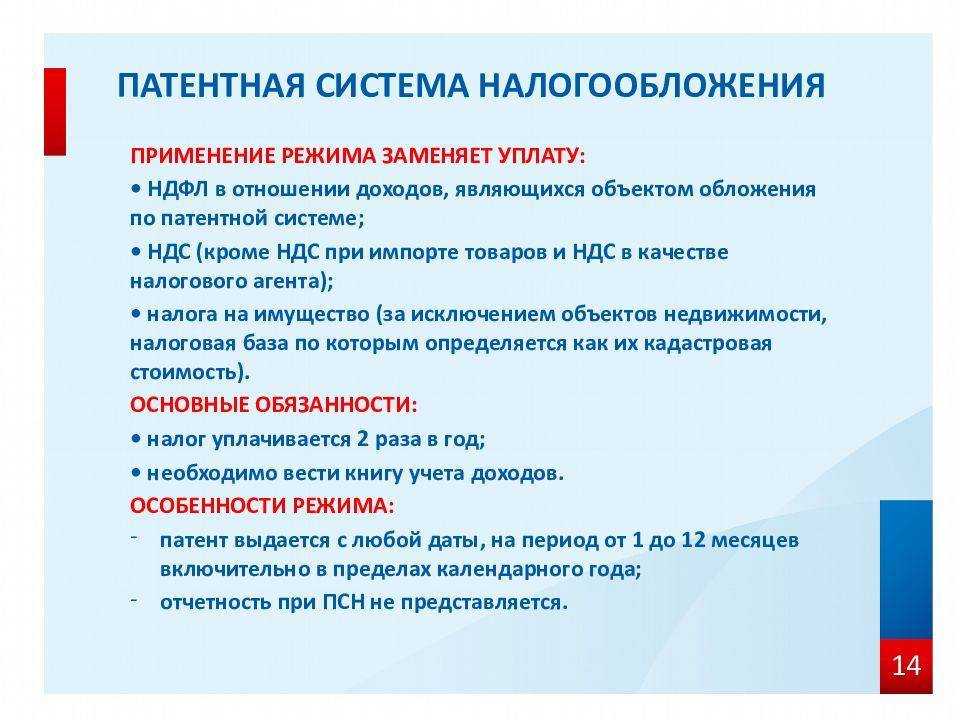

Самым большим преимуществом патента является то, что его использование освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, налога с продаж и налога на имущество), что, следовательно, упрощает учет.

Правда, здесь есть определенные загвоздки. Например, интеллектуальная собственность по патенту должна облагаться НДС в некоторых случаях:

- при ввозе товаров в Россию,

- при выставлении покупателю счета с указанной суммой НДС,

- при выполнении функций налогового агента.

Существуют особенности освобождения от налога на имущество:

- Во-первых, от налога освобождаются только те активы, которые занимаются «патентной» деятельностью.

- Во-вторых, это имущество не должно быть отнесено к категории объектов кадастровой стоимости и включено в соответствующий региональный перечень.

Еще одним преимуществом ПСН является то, что на такие нюансы, как оформление документов ИП и его контрагентами, можно не обращать особого внимания. Ведь налог не зависит от суммы доходов и расходов, поэтому, проверяя ИП, налоговые органы вряд ли найдут огрехи в оформлении первичных документов, а наличие “бракованных” документов не вызовет особых проблемы.

Кроме того, в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождаются от уплаты налогов в течение первых двух лет. Правда, регионы сами решают, какие виды деятельности подлежат такому преференции.

Министерство финансов РФ опубликовало на своем сайте таблицу, в которой перечислены все регионы, в которых введены «налоговые каникулы», с указанием конкретных видов деятельности.

Есть еще одно преимущество, правда, оно существовало только до 1 июля 2018 года. Речь идет об использовании касс. Дело в том, что плательщики на ПСН освобождаются от использования контрольно-кассовой техники, если при реализации товаров (выполнении работ, оказании услуг) по требованию покупателя выдают документ, подтверждающий оплату (чек), или БСО. Это следует из пунктов статьи 7 Федерального закона от 3 июля 2016 г. № 290-ФЗ.

Как получить патент ИП

Перед вами краткая пошаговая инструкция о том, как оформить патент на 2021 год.

Шаг 1. Узнайте размер потенциально возможного дохода

Для этого нужна таблица из регионального закона про патент ИП. База таких законов есть на сайте ФНС в разделе «Патентная система налогообложения». Или вы можете узнать необходимую цифру в ИФНС по месту деятельности. От размера потенциально возможного дохода зависит сумма взносов, которые ИП должен заплатить за себя. Например, потенциальный доход парикмахера из Республики Адыгея – 400 000 рублей, значит, за себя надо перечислить 40 874 + (400 000 – 300 000) * 1%) = 41 874 рубля.

Шаг 2. Определите период действия патента

Получить патент можно на любой период больше одного месяца, но в пределах календарного года.

Шаг 3. Рассчитайте стоимость патента с помощью калькулятора ФНС

Узнать стоимость патента на 2021 год по выбранному виду деятельности проще всего с помощью калькулятора на сайте ФНС. Для этого надо выбрать период действия патента, регион деятельности и физический показатель. Им может быть численность работников, количество или площадь торгового объекта, грузоподъемность транспортного средства и др. В калькуляторе вы увидите полную сумму налога, поэтому напоминаем, что стоимость патента можно уменьшить за счет перечисленных взносов.

Шаг 4. Подайте заявление на получение патента

Если вас устроила стоимость патента, подайте заявление на его получение в ИФНС по месту деятельности. Заявление оформляется на бланке из приказа ФНС от 09.12.2020 года № КЧ-7-3/891@. Его можно найти в интернете или запросить в налоговой инспекции. Заявление подается за 10 рабочих дней до желаемого начала действия патента, но есть исключение. Если ИП будет вести деятельность на ПСН в том же регионе, где он прописан, то заявление подается вместе с формой Р21001. Тогда работать на патенте можно сразу после регистрации предпринимателя.

Шаг 5. Получите патент в ИФНС

Сам патент, позволяющий вести выбранный вид деятельности, выдается по форме из письма ФНС России от 14.12.2020 № СД-4-3/20593@. В патенте будет указан период и территория его действия. Кроме того, прописывается адрес ведения деятельности или данные транспортного средства, которое используется для перевозок или развозной торговли.

Как перейти на патент в 2024 году: пошаговая инструкция

Закон разрешает перейти на этот режим с любого момента – хоть с середины года или с середины любого месяца. Перейти можно на срок от 1 до 12 месяцев, но в этих пределах можно выбирать любое количество дней.

Например, если предприниматель хочет поработать по патенту с 19 октября по 31 декабря 2024 года, проблем нет – он вправе оформить документ на 73 дня. Рассмотрим подробнее, что ему нужно для этого сделать.

Подача заявления

Заявление на патент по форме № 26.5-1 предприниматель должен подать не позднее, чем за 10 дней перед желаемой датой перехода. Подается документ в ИФНС по месту жительства. Выглядит он следующим образом:

| «Бланк заявления на патент для ИП на 2023 год»Актуальная форма |

Заполнить бланк можно от руки или на компьютере и подать одним из способов:

- при личном визите в ИФНС;

- отправить через «Почту России» ценным письмом с описью вложения;

- подать через личный кабинет ИП на сайте ФНС (но тогда нужно подписать его электронной подписью).

Форма этого документа утверждена приказом ФНС России от 09.12.2020. При заполнении нужно указать:

- ФИО предпринимателя полностью;

- планируемую дату перехода на новый режим;

- вид деятельности;

- адрес, где ИП будет вести деятельность;

- ставку налога;

- планируемый период применения патента;

- ИНН;

- поставить дату подачи и подпись.

Дополнительно нужно указать номер контактного телефона, по которому инспектор сможет связаться с ИП.

Постановка на учет

В течение 5 дней ФНС должна выдать патент или уведомить об отказе.

Подтверждением факта перехода на ПСН будет сам патент, выданный налоговой службой. Он может быть выдан в бумажном виде (при личном обращении в ИФНС) или в электронном (при подаче заявления через личный кабинет налогоплательщика). Предприниматель будет официально применять ПСН с той даты, которую указал в заявлении – соответственно, с момента получения патента до начала его применения пройдет минимум 5 дней.

Почему могут отказать

Если ФНС вынесет решение об отказе в выдаче патента, ИП об этом уведомят также в течение 5 дней. Все основания для отказа прописаны в п. 4 ст. 346.45. Среди них:

- сфера деятельности, которая не подходит для этого режима;

- предполагаемый срок использования патента превышает 12 месяцев;

- превышение численности персонала или годового дохода;

- неверно или не по форме оформленное заявление;

- долг по прошлому патенту.

Другие причины отказа считаются незаконными и могут быть обжалованы.

Если предприниматель считает, что ему несправедливо отказали, он может пожаловаться на это решение в вышестоящий налоговый орган. Жалоба составляется в письменном виде, при желании ее можно подать через личный кабинет на сайте ИФНС.

Недостатки ПСН

Минусов у патентной системы гораздо меньше, чем плюсов, но они есть.

Первый недостаток заключается в том, что если в какой-то момент у предпринимателя будет низкий (или нулевой) доход, то такой финансовый кризис не позволит ему уменьшить сумму налогов. Но и здесь есть выход. Если ИП понимает, что кризис затягивается, его могут выписать из числа плательщиков ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой действует патентная система. Это поможет уменьшить сумму налога, так как при прекращении «патентной» деятельности до истечения срока действия патента сумма налога пересчитывается исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налогов возникла переплата, то при условии подачи соответствующего заявления, могут быть возвращены или компенсированы в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934).

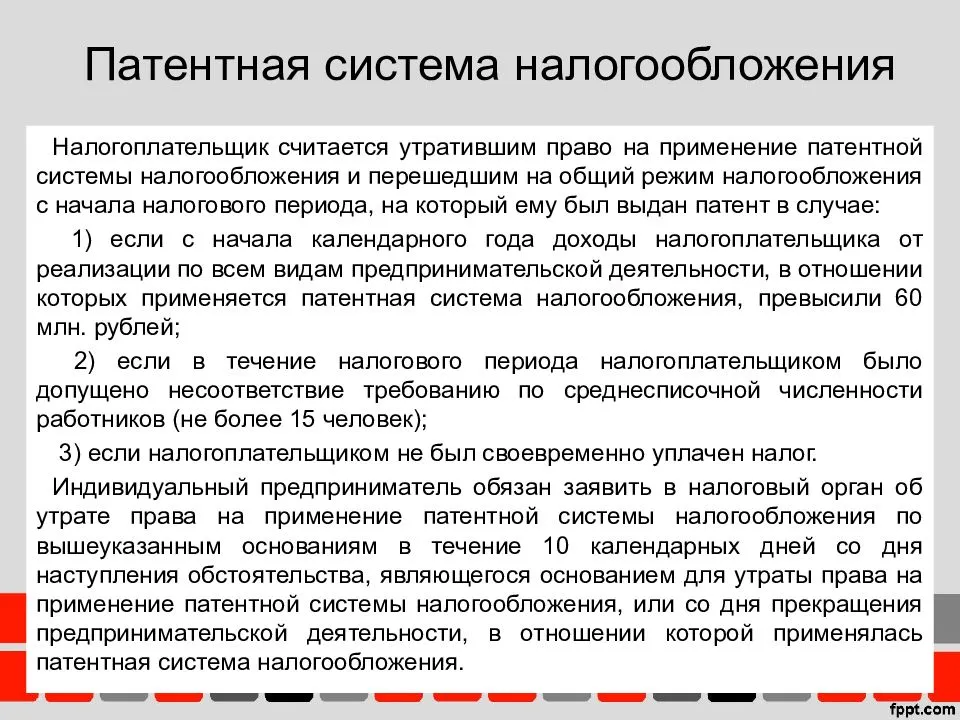

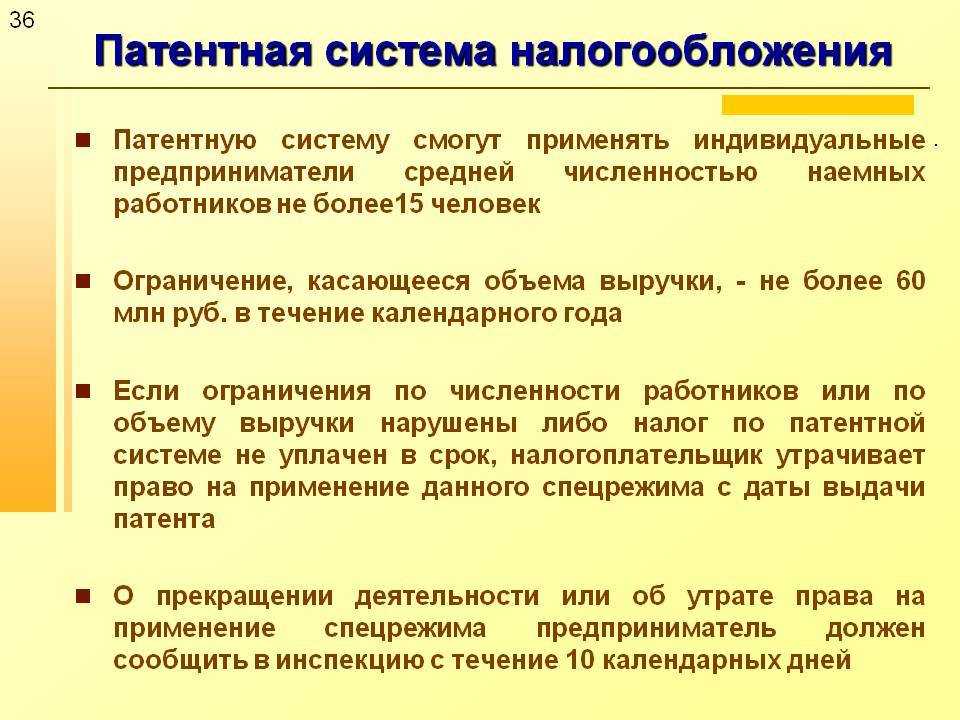

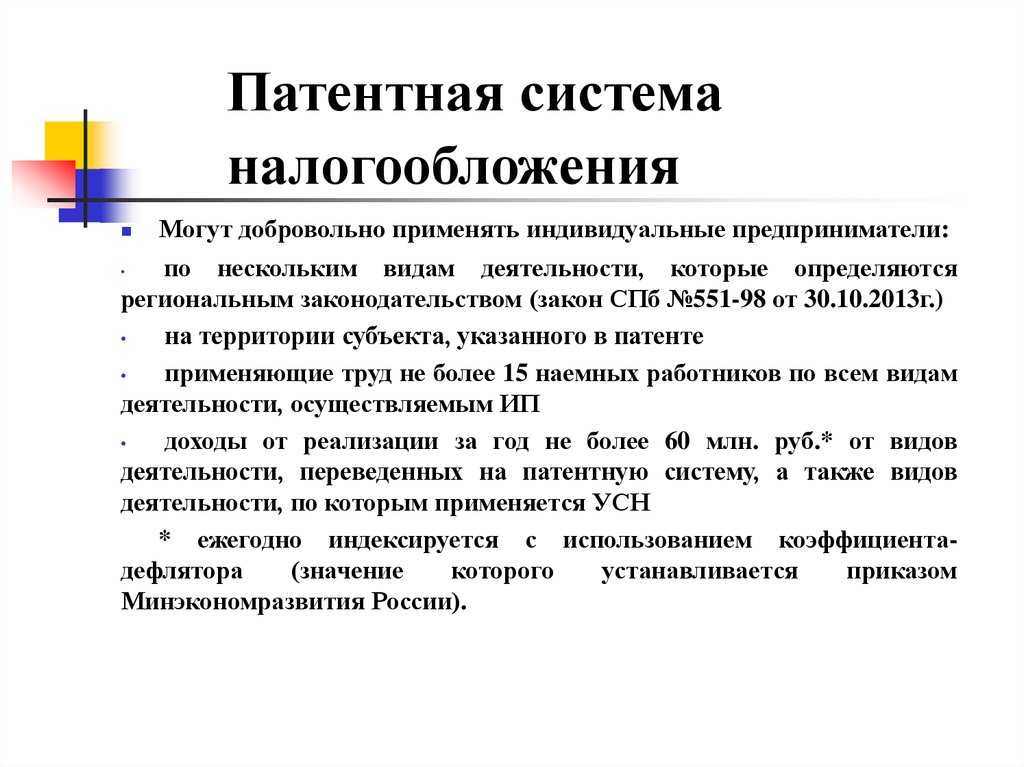

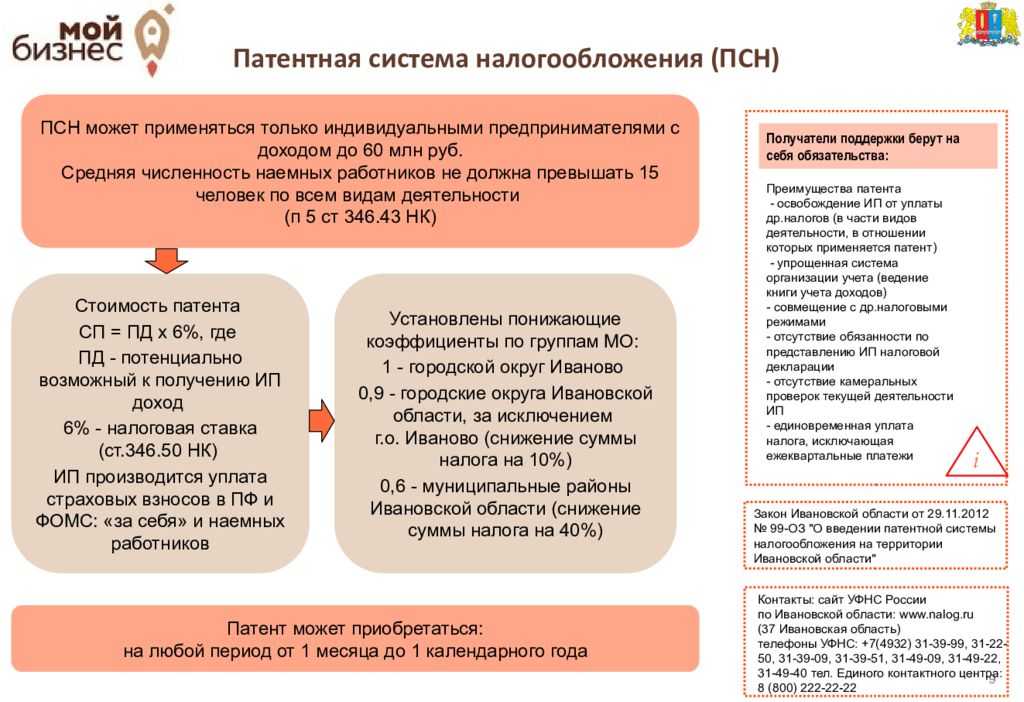

Есть еще одна особенность ПСН, которая для некоторых может оказаться минусом. Дело в том, что существуют пределы, за рамками которых индивидуальный предприниматель теряет право на использование этого специального режима. Например, если доход, полученный с начала календарного года в рамках деятельности в ПСН, превысил сумму 60 млн рублей (п. 1 п. 6 ст. 346.45 НК РФ). Ограничения установлены и в отношении количества работников, нанимаемых ИП по одному патенту: среднее количество не должно превышать 15 человек (п. 5 ст. 346.43 НК РФ).

Но несвоевременная оплата патента не лишает права пользоваться ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате нужной суммы, и ИП удается избежать блокировки счетов (п. 2 ст. 76 НК РФ).

К недостаткам можно также отнести то, что предприниматель не сможет выйти из ПСН до истечения срока действия патента. Если, конечно, речь не идет о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять особый режим в отношении конкретного вида деятельности, индивидуальный предприниматель обязан применять его до истечения срока действия патента (письмо ФНС России от 11.12.2015 № СД — 3-3/4725).

Кроме того, НК РФ не предусмотрена возможность перерасчета налога в ситуации, когда количество показателей эффективности, указанных в патенте, изменилось в течение срока действия патента (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому если ИП, подавший заявку на ПСН, например, в связи с оказанием услуг по аренде помещений, уменьшил количество объектов аренды, то пересчитать налог на уменьшение не получится.

Минусы патентной системы налогообложения

Разумеется, есть и подводные камни – давайте перечислим недостатки, которые у патентной системы тоже есть:

- Работать по патенту могут только индивидуальные предприниматели. Юридическим лицам этот налоговый режим недоступен (о разнице между ООО и ИП мы как раз недавно говорили);

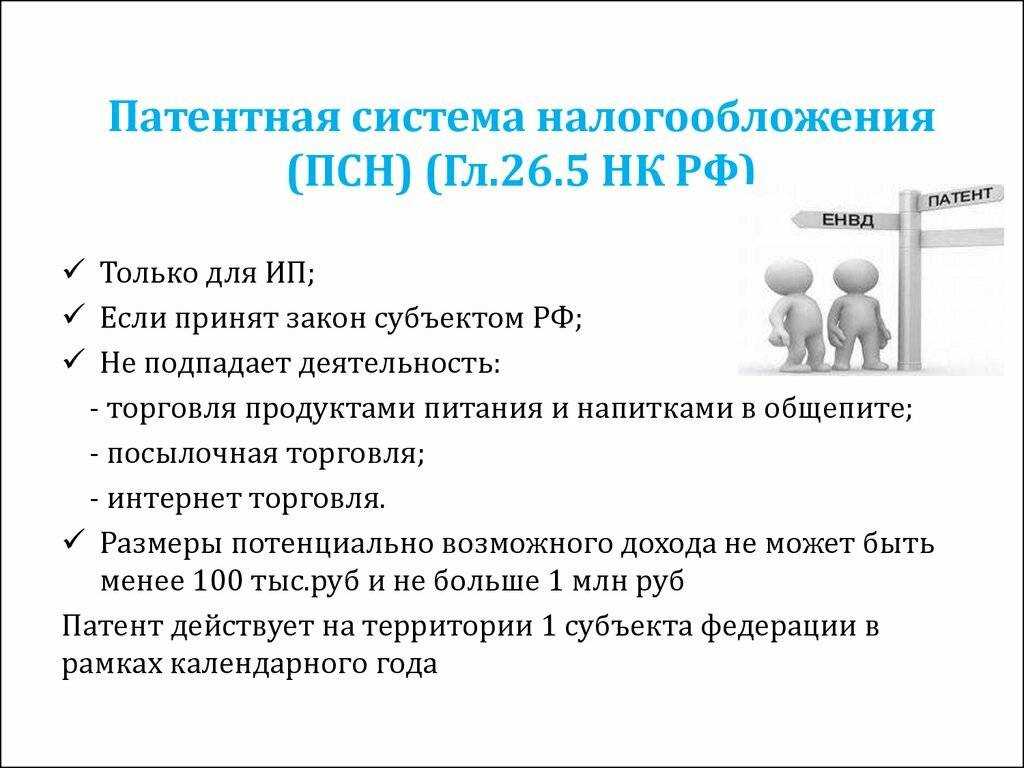

- ПСН подходит не для всех видов деятельности (например, с 2020 года предприниматели не могут использовать патентную систему для торговли обувью и изделиями из меха, а также лекарственными средствами;

- Площадь магазина или кафе применяющего ПСН предпринимателя, не должна превышать 50 квадратных метров – при ЕНВД помещение может быть втрое больше;

- Средняя численность персонала при патентной схеме не должна превышать 15 человек – это самый низкий порог из всех возможных по другим налоговым режимам;

- Доходы от деятельности предпринимателя по всем его патентам не должны превышать 60 миллионов рублей в год;

- Если налоги по УСН и ЕНВД можно снизить на сумму уплаченных страховых взносов, с ПСН такой фокус не сработает. Можно лишь вычесть уплаченные за себя самого взносы, если ПСН используется одновременно с другим налоговым режимом (например, часть деятельности ведётся по патенту, а часть – по ЕНВД или УСН). Взносы за сотрудников, работающих по тому направлению, которое «запатентовано» никак засчитать не получится;

- Патентная система налогообложения подходит лишь для мелкой торговли и некоторых услуг. Заниматься производством по патенту нельзя (кроме случаев, когда производство является частью услуги – об этом расскажем чуть ниже).

Для каких видов деятельности подходит патентная система налогообложения (ПСН)

На самом деле, перечень видов деятельности, для которых разрешено применение патентной системы налогообложения практически совпадает с тем, что предусмотрен для ЕНВД.

Среди недостатков патентной системы мы упомянули невозможность её применения для производств. Тут есть небольшая оговорка. Использовать ПСН всё-таки могут те предприниматели, которые оказывают так называемые «услуги производственного характера». Крайне странная формулировка, но уж какая есть.

Например, можно получить патент на полиграфические услуги. Производство при этом является неотъемлемой частью таких услуг. Другими словами, вы как бы продаёте услуги, а не товары. То же касается гончарных, ковровых, колбасных изделий, а также народных промыслов. Можно производить инвентарь для сельского хозяйства, бочки, лодки и очки.

Набор странный, но определённая логика прослеживается. Патент, как бы, можно получить на то, что предприниматель делает сам, более или менее кустарно. То есть если вы бондарь и организовали вокруг себя ещё несколько таких же бондарей – всё хорошо. А если у вас фабрика по производству бочек – давай, до свидания.

Любопытный казус связан с валенками. Делать валенки по патенту можно – это тоже производственная услуга. И продавать сделанные валенки – тоже можно. При этом с 2020 года получить патент на продажу обуви – нельзя. То ли валенки в России перестали считаться обувью, то ли у малых производителей валенок существует какое-то мощное лобби.

Изначально, статья 346.43 Налогового кодекса России предусматривала 47 видов деятельности, для которых может применяться ПСН. В 2020 году их уже 63. Как мы уже говорили, из перечня исключены торговля обувью и меховыми изделиями (кстати, меховые изделия можно ремонтировать).

Не подходит патентная система и аптекам. Кроме того, для розничных магазинов и предприятий общественного питания ограничена максимальная площадь помещения – придётся уложиться в 50 квадратных метров. Это, на наш взгляд, очень мало.

Вообще, мы не хотели втягивать в статью список видов деятельности, для которых применима ПСН, но раз вы его то и дело ищете…

На какой территории действует патент?

Изначально, патенты действовали на территории региона – субъекта Российской Федерации. Такой подход в 2015 году признали недостаточно справедливым, ведь стоимость патента была одинаковой для тех, кто работает в столице региона, и тех, кто ведёт деятельность в глубинке.

С 2015 года вступили в силу изменения в статьи 346.43 и 346.45 Налогового Кодекса России – теперь территорией применения патента является муниципальное образование. Исключения сделаны для развозной (и разносной) розничной торговли, а также для автотранспортных услуг.

Сложно сказать, стало ли более справедливо. С одной стороны, платежи теперь зависят от муниципалитета, а с другой – на каждое МО нужно получать новый патент.

Процесс получения патента для ИП в 2024 году

Стоимость патента в 2023 году для ИП

Плюсы и минусы патентной системы

Самое главное про ПСН

В Налоговом кодексе РФ этому режиму посвящена отдельная глава (26.5), которая так и называется «Патентная система налогообложения». Эта информация есть в открытом доступе, и при желании вы можете ее изучить. Кроме того, у каждого российского региона есть специальный закон про ПСН, который устанавливает потенциальный доход по разным патентам на своей территории.

Перечислим основные особенности патентной системы, которые помогут вам сделать свой выбор.

- Получить патент можно только на некоторые виды деятельности, указанные в региональном законе о ПСН. Примерный перечень есть в статье 346.43 НК РФ. Это разные бытовые услуги, розница и общепит на площади до 150 кв. метров, перевозки грузов и пассажиров, сдача недвижимости в аренду.

- Патент ИП действует на территории одного муниципального образовании (иногда их объединяют в группы). И только патенты на перевозки и развозную торговлю действуют на территории всего субъекта РФ, для которого он выдан.

- При расчете стоимости патента учитывается налоговая база, которая не зависит от реально полученного дохода. Для этого применяется потенциально возможный доход, установленный в регионе по определенному виду деятельности. Например, в законе Республики Адыгея от 26.11.2012 N 139 (в редакции от 24.02.2021) установлено, что потенциальный доход для парикмахера в городском поселении составляет 400 000 рублей в год. Именно с этой суммы будет рассчитываться налог по ставке 6%.

- Стоимость патента на один и тот же вид деятельности для разных субъектов РФ может отличаться в разы. Как мы уже сказали, это зависит от того, какой потенциальный доход установлен в региональном законе.

- Цену патента можно уменьшить за счет страховых взносов, которые предприниматель платит за себя и работников. Фиксированный размер взносов ИП в 2021 году составляет 40 874 рубля плюс 1% от дохода свыше 300 000 рублей (учитывается потенциально возможный размер из регионального закона). Если предприниматель работает сам, то из стоимости патента можно вычесть всю сумму уплаченных взносов. При наличии работников уменьшать налог можно не более, чем на 50%.

- На ПСН есть определенные ограничения. Это не только перечень разрешенных видов деятельности, но и установленный лимит по доходу. За год он не должен превышать 60 млн рублей, учет ведется в специальной книге. Численность работников тоже ограничена – не более 15 человек.

- Сдавать декларации по патентной системе не надо, потому что налог не зависит от реального дохода. Однако, если ИП заявил при регистрации много кодов ОКВЭД, то придется сдавать по ним еще и нулевые декларации по УСН или ОСНО.

Как закрыть патент

Если вы решили отказаться от применения патента в своей деятельности, то есть несколько схем действия:

- Автоматическое аннулирование патента произойдет через пять дней после его окончания, если вы не подали заявление о продлении. У вас оформлено несколько патентов? Придется ждать окончания действия всех. После того, как действие патента прекращается, ИП автоматически переводится на общую систему налогообложения;

- Если вы хотите закрыть ИП и прекратить деятельность, то необходимо подать соответствующее заявление в налоговую инспекцию. Срок рассмотрения и оформления снятия с учета составляет пять рабочих дней.

Обратите внимание, что датой снятия с учета будет считаться дата перевода вашего ИП на ОСНО или остановка деятельности ИП