Разницы между бухгалтерским и налоговым учетом

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные налоговые разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль (убыток) ни в текущем периоде, ни в последующих;

- признаются в НУ, но не формируют бухгалтерскую прибыль (убыток), т.е не принимаются к бухучету ни в текущем периоде, ни в последующих.

Временные налоговые разницы –это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налогооблагаемую прибыль (убыток) в другом (других) отчетных периодах и проводят к образованию отложенного налога на прибыль.

Применение ПБУ 18/02 вызывает вопросы не только начинающих бухгалтеров, но и бухгалтеров со стажем, поэтому в данной статье мы решили в примерах из хозяйственной деятельности организаций рассмотреть тему «Постоянное налоговое обязательство (ПНО), постоянный налоговый актив (ПНА)».

Постоянное налоговое обязательство (ПНО)

Постоянное налоговое обязательство (ПНО) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится меньше налоговой (БП<НП), а это происходит в следующих случаях:

- доходы по НУ > доходов по БУ;

- расходы по НУ < расходов по БУ.

ПНО рассчитывается по формуле:

ПНО = Величина доходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%) или

ПНО = Величина расходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%).

Постоянное налоговое обязательство приводит к увеличению платежей в бюджет по налогу на прибыль в отчетном периоде.

Постоянный налоговый актив (ПНА)

Постоянный налоговый актив (ПНА) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится больше налоговой (БП>НП), а это происходит в следующих случаях:

- доходы по НУ <доходов по БУ;

- расходы по НУ > расходов по БУ.

ПНА рассчитывается по формуле:

ПНА = Величина доходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%) или

ПНА = Величина расходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%).

Постоянные налоговые разницы формируются на основании первичных документов по счетам бухгалтерского учета налогоплательщика либо в ином порядке, определяемом организацией.

Постоянный налоговый актив приводит к уменьшению платежей в бюджет по налогу на прибыль в отчетном периоде.

Отражение ПНО (ПНА) в бухгалтерском учете

Постоянные налоговые обязательства (ПНО) в бухгалтерском учете учитываются по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль»

Постоянные налоговые активы (ПНА) учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 99 «Прибыли и убытки»

Проводки будут такие:

| Проводка | Операция |

| Дт 99-ПНО — Кт 68 | Отражено ПНО |

| Дт 68 — Кт 99-ПНА | Отражено ПНА |

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Создание резервов

Организация может предусмотреть в своей учётной политике создание таких резервов:

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и обслуживание.

Это может быть весьма выгодно для оптимизации налога на прибыль. Поясним на примере резерва по сомнительным долгам. Компания отгрузила товары покупателям, но не получила оплаты. При учёте доходов и расходов по методу начисления на дату отгрузки у неё образовался доход. А раз есть доход, то есть и объект обложения налогом на прибыль. Получается, денег нет, а 20% от теоретической суммы дохода уплатить нужно.

Чтоб этого избежать, создаётся резерв по сомнительным долгам. На конец квартала нужно определить длительность просрочки. Если она более 45 дней, то в расходы принимается половина суммы задолженности. При просрочке более 90 дней можно списать всю её сумму.

Конечно же, когда контрагенты вернут свои долги, налог уплатить придётся. То есть, создание резерва можно использовать для того, чтобы легально получить отсрочку по уплате налога. Уплачивать налог нужно будет из полученных, а не из собственных средств. Плюс этого способа в том, что в течение отсрочки деньги компании остаются в работе и приносят доход.

Заполнение отчетности на примерах

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1 — с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Почему при автоматическом заполнении Приложения № 1 к Листу 02 декларации по налогу на прибыль в строку 011 попадает только выручка от реализации услуг, а выручка от реализации продукции собственного производства ошибочно попадает в строку 012?

Чтобы Приложение № 1 к Листу 02 декларации заполнялось корректно, выручку от реализации по указанным видам операций нужно учитывать обособленно.

Для целей налогообложения прибыли в «1С:Бухгалтерии 8» редакции 3.0 выручка от продажи товаров (работ, услуг) собственного производства и выручка от продажи покупных товаров учитывается на одном и том же счете 90.01.1 «Выручка по деятельности с основной системой налогообложения». Для аналитического учета выручки предназначены виды субконто:

Значение субконто Номенклатура (элемент одноименного справочника) не позволяет однозначно определить, к какому виду операции относится выручка от продажи данной позиции, которая может быть как готовой продукцией, так и покупным товаром.

При автоматическом заполнении декларации по налогу на прибыль в «1С:Бухгалтерии 8» редакции 3.0 разделение выручки выполняется только на основании принадлежности к номенклатурным группам.

Напомним, что справочник Номенклатурные группы предназначен для хранения перечня видов товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет, как затрат основного и вспомогательного производства, так и выручки, полученной от реализации товаров, работ, услуг.

Если организация одновременно торгует и покупными товарами, и товарами (работами, услугами) собственного производства, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Рис. 1. Указание номенклатурных групп для учета доходов от реализации

Что касается выручки от реализации имущественных прав и прочего имущества, то она в программе учитывается на счете 91.01 «Прочие доходы», где аналитический учет ведется по каждой операции, по которой формируются прочие доходы (субконто Прочие доходы и расходы). Каждая операция представляет собой элемент справочника Прочие доходы и расходы, при заполнении которого в качестве обязательного должен быть указан реквизит Вид статьи. Данный реквизит как раз служит для классификации прочих доходов (расходов) для целей бухгалтерской и налоговой отчетности и выбирается из предопределенного списка.

В зависимости от выбранного значения субконто Прочие доходы и расходы (например, Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг или Доходы (расходы), связанные с реализацией прочего имущества) автоматически заполняются строки 013 и 014 Приложения № 1 к Листу 02 декларации по налогу на прибыль.

1С:ИТС

Подробнее об учетной политике организаций для целей налога на прибыль см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Понятие «перенос убытков на будущее» применяется только в налоговом учете и регулируется нормами:

В бухгалтерском учете можно говорить о списании (покрытии) накопленного убытка прошлых лет. Напомним, что в программе «1С:Бухгалтерия 8» в соответствии с планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, накопленный убыток прошлых лет отражается по дебету субсчета 84.02 «Убыток, подлежащий покрытию», куда зачисляется сумма убытка со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса).

И только в следующем году (или в следующих годах) на основании решения компетентного органа принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

Инвестиционный вычет

Кроме того, действует инвестиционный вычет, который уменьшает сумму налога на прибыль (не налоговой базы). Механизм его применения прописан в статье 286.1 НК РФ. Условия таковы:

- В субъекте, где расположен налогоплательщик, должен быть принят закон об инвестиционном вычете.

- Организация должна в своей учётной политике закрепить положение о том, что имеет право применять этот вычет. Чтобы это право появилось в 2024 году, в учётной политике его нужно зафиксировать до конца прошлого года. В дальнейшем это решение нельзя будет поменять в течение 3 лет.

- Вычет действует в отношении объектов, которые были введены в эксплуатацию с начала 2018 года, либо после этой даты была пересмотрена их стоимость.

- Вычет применяется ко всем объектам, которые относятся к III-VII амортизационным группам.

- Региональная часть налога на прибыль и может быть уменьшена на сумму до 90% от затрат, понесенных налогоплательщиком в связи с приобретением, модернизацией или реконструкцией основных средств. При этом данная часть налога должна составлять как минимум 5% от налоговой базы.

- Федеральную часть налога можно уменьшить не более, чем на 10% от суммы затрат. Минимального размера налога не установлено.

Итак, мы рассмотрели, как уменьшить налог на прибыль при ОСНО в рамках закона. Большинство легальных методов сводится к тому, чтобы правильно учесть расходы. Компаниям следует периодических анализировать свои затраты. Вполне вероятно, в итоге высвободятся средства, которые можно направить на развитие бизнеса.

Как лучше объяснить убыток налоговикам

В постановлении Пленума ВАС РФ от 24.10.2006 № 18 сказано о том, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Обосновать убытки можно, собрав доказательства, что организация вела обычную хозяйственную деятельность, целью которой было получение прибыли, и объяснить, почему эта деятельность прибыли так и не принесла.

Причины, приведшие к убытку, определяют, какие именно «оправдательные» документы необходимы в каждом конкретном случае. Рассмотрим их:

Убыточная комиссия — проводимая с вызовом налогоплательщика в налоговые органы комиссия, целью которой является выявление причин налоговых убытков налогоплательщика.

Консолидированная группа налогоплательщиков

Обслуживающие производства и хозяйства

Налог на прибыль организаций

Прибыль

Как перенести (отразить) убытки прошлого периода на будущее в программе 1С 8.3 Бухгалтерия?

Рассмотрим две ситуации для отражения убытков прошлых лет в 1С Бухгалтерия 8.3:

- В процессе работы с программой 1С 8.3 возник убыток текущего периода, который необходимо перенести на будущее.

- На момент начала работы с программой 1С:Бухгалтерия предприятия 3.0 необходимо отразить наличие убытка прошлых лет.

Каким образом должен быть отражен убыток прошлых лет в программе в обоих случаях? Как при этом должна себя вести программа?

Снижение налоговой базы на примере

Проще всего понять принцип сокращения налоговой базы на конкретных примерах.

Пример №1

Предприятие «Орион» производит выплаты каждый квартал. По результатам 2016 года у структуры обнаружился убыток в размере 40 тысяч рублей. В начале 2017 года предприятие получило доход, составляющий 10 тысяч рублей. База, облагаемая налогом, составила сумму, аналогичную сумме расходов, перенос которой выполняется на 1 квартал 2017 года. Бухгалтерия обязана прописать в Приложении 4 к листу 02 декларации следующие данные:

- Размер расхода за прошедшие отчетные периоды – 40 тысяч рублей.

- Сумма налогооблагаемой базы за первый квартал 2017 года – 10 тысяч рублей.

- Размер расхода, на который снижается нынешняя текущая база, – 10 тысяч рублей.

- Остаток расходов прошлых периодов, который пока не был перенесен, – 30 тысяч рублей.

Согласно подсчетам, за первый квартал 2017 года предприятие засчитывает часть убытков предыдущих периодов, равную 10 тысячам рублей.

ВАЖНО! Расходы, выявленные более чем в единственном налоговом периоде, должны быть перенесены в определенной очередности. В частности, перенос выполняется согласно очередности поступления убытков

Учет расходов в базе производится после покрытия сумм за прошлое время. Данное правило обусловлено статьей 283 НК РФ.

Пример №2

По результатам 2015-2016 года ОАО «Народное СМИ» выявило расходы. В 2015 году они составили 200 тысяч рублей, в 2016 году – 50 тысяч рублей. По результатам 2017 года у ОАО выявлена прибыль, составляющая 150 тысяч рублей. При расчете начислений за 2017 год может выполняться сокращение базы на сумму 150 тысяч рублей.

ВАЖНО! В бухучете сумму нужно отразить единовременно. Рассмотренное правило указано в соответствующей Инструкции

Учет производится в следующих периодах, а потому в бухучете появляются вычитаемые разницы времени. Все это ведет к созданию отложенного актива по налогу.

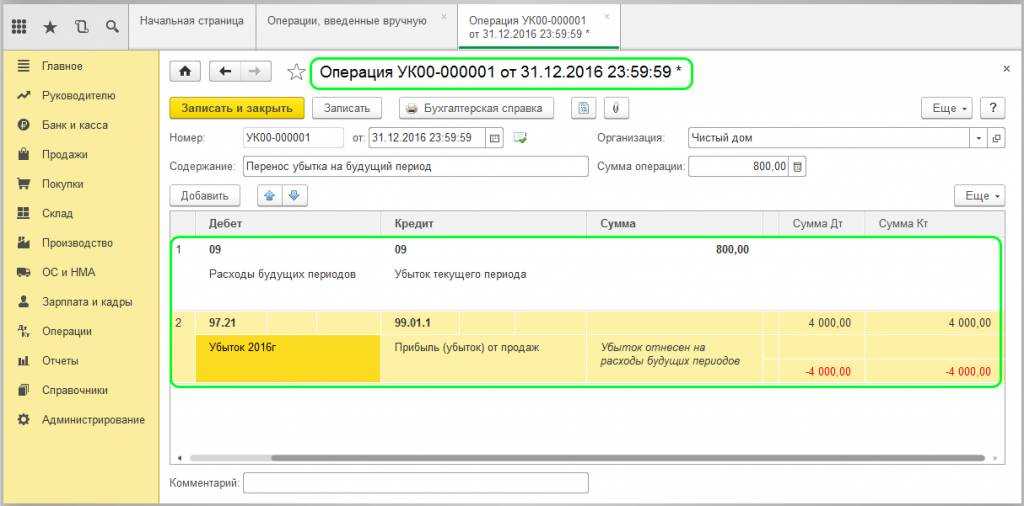

Пример №3 (с использованием проводок)

По итогам деятельности ООО «Оникс» за 2015 год появился убыток, составляющий 90 тысяч рублей. В декабре 2015 года в бухучете выполняется проводка:

ДТ09 КТ 68 (открывается субсчет). Сумма: 21 600 рублей (90 тысяч рублей*24%). Пояснение: фиксирование актива по налогу.

В 2016 году изменилась налоговая ставка, поэтому производится пересчет созданного актива. Отражается операция следующим образом:

ДТ 84 КТ 09. Сумма: 3 600 рублей. Пояснение: списание разницы, появившейся вследствие изменения ставки.

В первом квартале 2016 года ООО получило прибыль, составляющую 70 тысяч рублей. Сумма используется для погашения прошлого убытка. Часть отложенного актива отражается посредством проводки:

ДТ 68, (открывается субсчет) КТ 09. Сумма: 14 тысяч рублей. Пояснение: списание отложенного актива.

Остается убыток, составляющий 20 тысяч рублей. Именно на эту сумму будет производиться снижение налоговой базы в последующих периодах. Происходит списание части отложенного ранее актива, составляющей 4 тысячи рублей (21 600 рублей – 3 600 рублей – 14 000 рублей).

Если сумма убытка не была покрыта за 10 лет, ее требуется списать. Для этого используется проводка:

ДТ 99 КТ 09. Пояснение: списание отложенного актива.

Все выполненные проводки и размер убытка должны подтверждаться документацией. Все первичные документы хранятся в течение всего срока, на протяжении которого можно покрыть убыток.

Определяем, настоящий у вас убыток, или его подкинули

Если организация в начале своей деятельности живёт на заёмные или кредитные средства, то убыток в отчётности полностью соответствует действительности. Деньги на счетах есть, но доходом они не являются. Если вы оказали услугу или продали товар — деньги ваши. Кредит или займ нужно вернуть обязательно.Схожая ситуация складывается после получения предоплаты за какой-либо крупный заказ. Компания ещё не завершила работы или не отгрузила товар, но уже использует полученные средства. В этом случае предоплата от покупателя не будет считаться доходом до тех пор, пока стороны не подпишут акт оказанных услуг, товарную накладную, УПД или другой документ реализации.Есть и другие ситуации, когда прибыльная по мнению руководства компания на самом деле показывает убыток. Это уже отдельные частные случаи, которые не будем разбирать в статье. Но если вам сильно захочется про них узнать — пишите ![]()

Налог на прибыль: убытки прошлых лет 2018

Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Убытки по итогам года тоже не пропадут. Ведь возможен по налогу на прибыль перенос убытков на будущее. Накопленные убытки прошлых лет организация отражает в Приложении № 4 к Листу 02 в прибыльной декларации за 1-ый квартал и за год (п. 1.1 Порядка, утв.Приказом ФНС от 19.10.2016 № ММВ-7-3/572@). В этом приложении показываются остаток накопленного убытка на начало года с разбивкой по годам его возникновения, использование убытка в течение года, возникший убыток по итогам текущего года, а также общая величина неиспользованного убытка на конец года.

Если в течение года или по его итогам у организации возникает прибыль, в общем случае ее можно будет уменьшить на убыток прошлых лет, но не более чем вполовину (ст. 283 НК РФ).

В Листе 02 налоговой декларации сумма убытка или части убытка прошлых лет, уменьшающих налоговую базу за отчетный (налоговый) период, показывается по строке 110. Эта сумма берется из строки 150 Приложения № 4 к Листу 02.

Законный подход

Законодательство предлагает целый набор инструментов для налоговой оптимизации – спецрежимы, льготы, нулевые ставки и адресные преференции. Например, компании малого и среднего бизнеса могут перейти на упрощённую систему. Это позволит им не уплачивать НДС, а налог со своих доходов платить по сниженным ставкам. Однако крупные организации и многие субъекты среднего бизнеса не могут применять льготные режимы. Перед ними встаёт вопрос – как уменьшить налог на прибыль при ОСНО.

Налогом облагается разница между полученными доходами и расходами, которые понесены в ходе деятельности. В Налоговом кодексе строго оговорено, что относится к доходам и расходам для целей расчёта налога на прибыль. Какая-либо самодеятельность здесь недопустима – это прямое нарушение закона.

Нельзя говорить о способах снижения налога на прибыль, не затрагивая тему серой и черной оптимизации. Самая явная незаконная практика – приписать затраты, которых не было, или завысить размер понесённых расходов. Налоговая служба ведет активную и весьма успешную борьбу с такими нарушениями. Поэтому ни в коем случае не стоит прибегать к этой схеме «оптимизации», равно как и к иным незаконным способам. Далее мы рассмотрим только легальные методы.

Льготные ставки

Ставка налога на прибыль 20% состоит из двух частей. В 2024 году они таковы:

- региональная – 17%;

- федеральная – 3%.

Для отдельных категорий налогоплательщиков установлены нулевые федеральные и региональные ставки. То есть такие компании по факту этот налог не уплачивают. Ставка 0% применяется в отношении доходов, полученных:

- образовательными и медицинскими организациями;

- организациями, осуществляющими соцобслуживание граждан;

- участниками проекта Сколково;

- сельскохозяйственными производителями и рыбохозяйственными организациями.

Кроме того, федеральная часть налога на прибыль равна нулю для резидентов:

- свободной экономической зоны Крыма и Севастополя;

- порта Владивосток;

- экономической зоны Магаданской и Калининградской областей;

- туристско-рекреационного кластера и некоторых других зон.

Региональная часть ставки может быть понижена решениями властей субъекта РФ для отдельных категорий плательщиков. Так, в Москве для общественных организаций инвалидов, а также тех, кто использует их труд, региональная ставка установлена на уровне 12,5%.

При проведении проверки декларации по налогу на прибыль ИФНС может запросить документы, необходимые для подтверждения прав на льготные ставки.

Временные разницы

Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

- Сформировать отчет Анализ счета99.01.1 ( Отчеты — Анализ счета ). Оборот по счету 99.01.1по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

- в форме отчета нажмите кнопку Показать настройки ;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета) ; После этого по кнопке Сформировать можно создать отчет.

Общие правила учета налоговых убытков

Напомним, что правила учета налогового убытка установлены (далее — Кодекс).

Прежде всего надо отметить, что правила переноса налогового убытка не распространяются на убытки, полученные налогоплательщиком ():

- в период налогообложения его прибыли по ставке 0 процентов (, , , , );

- от реализации или иного выбытия акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев (, );

- от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены ().

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков ().

Причем речь идет о хранении всех первичных документов,подтверждающихзаявленные убытки, то есть одной налоговой декларации (пусть и прошедшей камеральную проверку) с отражением в ней суммы убытка недостаточно для подтверждения правомерности уменьшения на сумму такого убытка налоговой прибыли текущего периода (пост. ФАС СКО от 24.08.2012 № Ф08-4738/12 по делу № А20-3689/2011 (определением ВАС РФ от 13.11.2012 № ВАС-14298/12 отказано в передаче данного дела в Президиум ВАС РФ)). Также недостаточно для подтверждениясуммыубытка его отражения в акте выездной налоговой проверки (письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Нужно учесть, что для подтверждения суммы налогового убытка требуется вся первичка как на доходы, так и на расходы убыточного периода, и что хранить ее придется в течение всего срока переноса убытка плюс еще четыре года после окончания года, в котором убыток был полностью списан (, ).

Справедливости ради нужно отметить, что в ряде решений по рассматриваемым спорам, связанным с отсутствием первички за убыточный период, суды поддерживаютналогоплательщиков со ссылкой на данные деклараций за убыточный период или документыналоговойпроверки, подтверждающей заявленные убытки (пост. ФАС СЗО от 08.02.2013 № Ф07-8954/12).

На сколько лет можно перенести убыток?

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

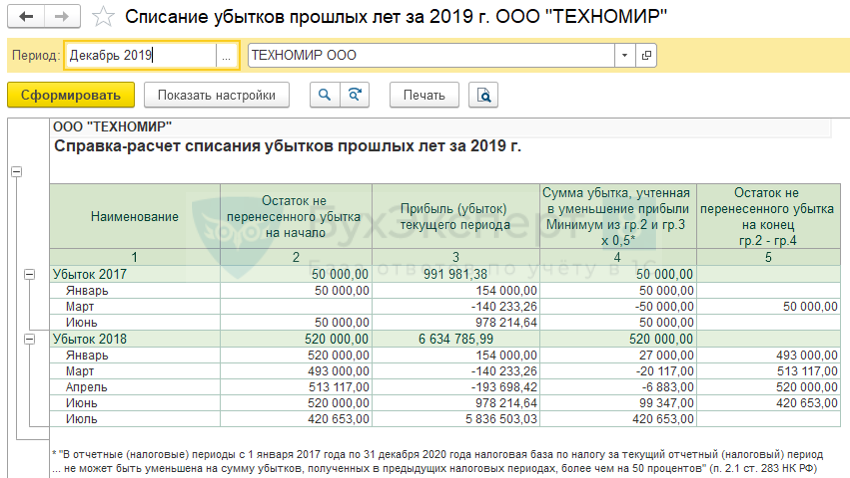

С 01.01.2017 по 31.12.2021 базу по налогу на прибыль за текущий отчетный (налоговый) период можно уменьшить на убытки прошлых лет не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Перечисленные ниже налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, убыток могут списать без учета этого ограничения — в полном объеме:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, переносите их в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.

- Какие существуют типы товарных знаков?

- Регистрация товарного знака

- Свидетельство о регистрации товарного знака

Отражение убытков в 1С:ERP

Главное нововведение обновления 2.4.2 — это возможность ведения учета в рамках налогового учета, а также отражение убытков при подготовке декларации по налогу на прибыль, без необходимости осуществлять операции вручную.

Для данных задач в систему были внедрены: счет 97.11 и справочник с аналогичным наименованием. Одновременно с этим добавленный справочник — единственный имеющийся у добавленного счета субконто.

Как правило, заполнение справочника прошлых убытков осуществляется в автоматическом режиме: при закрытии календарного года и до того, как будет произведена реформация баланса, система осуществляет проверку на наличие в справочнике записи с годом, который соответствовал бы закрываемому периоду. При отсутствии даты новый элемент для текущего года будет добавлен автоматически.

Для учета разниц во времени по финансовым потерям, по требованиям стандарту бухгалтерского учёта РФ 18/02, в перечень разновидностей налоговых обязательств/активов (ОНО/ОНА) добавляется одноименный актив.

Закрытие месяца для предприятий на ОСН (общая система налогообложения) в части расчета и учета убытков осуществляется следующим образом:

- По счету 99.01.1 (Убытки и доход по деятельности с ОСН) подсчитывается остаток в налоговом учете.

- Если представленный пунктом выше остаток соответствует финансовым потерям, сумму последних списывают с данного счета, перенося на счет 97.11 (Дт 97.11 – Кт 99.01.1), одновременно с этим заполняя в контировке суммы НУ. Уже на этом счете в контировке аналитического счета прошлых убытков осуществляется заполнение элементом одноименного справочника в соответствии с закрываемым годом. В случае отсутствия такого элемента система создаст его в автоматическом режиме.

- Если на предприятии, по которому осуществляется закрытие года, в политике учёта фигурирует флаг, требуется положение бухгалтерского учета 18/02, а сумму переносимого убытка вносят в «Сумма Кт ВР» и «Сумма Дт ВР» с отрицательным значением. Сальдо по дебету счета 09 «Отложенные налоговые активы» на время закрытия календарного года по аналитическому счету «Убыток текущего периода» переносятся в дебет 09 счета на аналитический счет «Убытки прошлых лет» (требуется формирование контировки Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Имеющийся остаток по указанному выше счету 09 согласно аналитическому счету «Убыток текущего периода» на конец прошлого и на начало текущего года принимается за ошибку, которая должна быть исправлена с последующим повторным выполнением регистрационной процедуры его закрытия.

На что обратить внимание при переносе убытков на будущее

Как поменяется перенос убытка прошлых лет в 2019 году?

От деятельности компании в течение года зависят ее финансовые результаты — деятельность может быть прибыльной, а может оказаться и убыточной.

Так, если деятельность была убыточной, убыток можно перенести на будущее и сделать это следует согласно требованиям Налогового кодекса РФ, чтобы у инспекторов не возникло к вам претензий.

Возможность эта предусмотрена статьей 283 Налогового кодекса РФ, которая так и называется — «Перенос убытков на будущее».

О том, как производить перенос убытков прошлых лет в 2019 году расскажем в сегодняшней статье.

Обратите внимание, что вести учет доходов без ошибок, корректно отражать расходы, определять налоговую базу по налогу на прибыль, а также правильно сдавать соответствующую отчетность помогает программа Бухсофт! Попробуйте бесплатно:

Открыть БухСофт

В отношении компании проведены выездные налоговые проверки за 2004-2006, 2007-2009 гг.

Налоговым органом при проведении выездных проверок за указанные периоды проверена и подтверждена правильность учета доходов и расходов для целей налогообложения, порядок формирования убытков прошлых лет.

В указанной части нарушений по порядку формирования убытков и отражения расходов не выявлено.

По мнению налоговиков, размер убытков не может быть подтвержден только декларациями, поскольку декларации не являются первичными бухгалтерскими документами и документально не подтверждают наличие у компании убытка.

Кроме того, налоговое законодательство не предусматривает прекращения обязанности по хранению документов после окончания налоговой проверки.

Однако суд принял сторону компании, исходя из следующих аргументов.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов (п.4 ст.89 НК РФ).