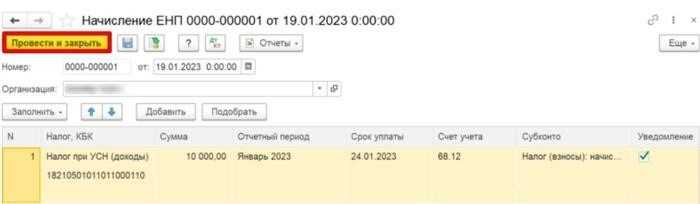

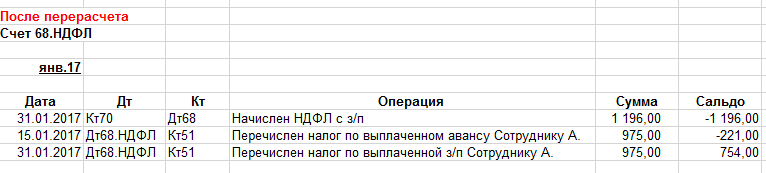

Как распределить ЕНП в 1С бухгалтерия

Шаг 1: Создание документа «Расчет распределения ЕНП»

- Откройте программу 1С Бухгалтерия и выберите нужную базу данных.

- В главном меню выберите «Документы», затем «ЕНП», и в выпадающем списке выберите «Расчет распределения ЕНП».

- Заполните необходимые поля, включая дату, наименование организации, счета дебета и кредита, а также сумму ЕНП.

- Добавьте информацию о распределении ЕНП на различные счета.

- Сохраните документ.

Шаг 2: Проводка ЕНП

После создания документа «Расчет распределения ЕНП» выполните следующие действия для проведения ЕНП:

- Выберите в главном меню «Документы», затем «Журнал проводок».

- В открывшемся окне перейдите на вкладку «Проводки», где можно будет увидеть все непроведенные проводки.

- Найдите нужную проводку, соответствующую созданному ранее документу «Расчет распределения ЕНП».

- Выполните проводку, указав счета дебета и кредита, а также сумму ЕНП.

- Сохраните проводку.

Шаг 3: Проверка и корректировка проводки ЕНП

После проведения ЕНП рекомендуется проверить и, при необходимости, скорректировать проводку. Для этого выполните следующие действия:

- Откройте проведенную проводку ЕНП в журнале проводок.

- Проверьте правильность указанных счетов дебета и кредита, а также сумм ЕНП на этих счетах.

- В случае необходимости внесите корректировки проводки, щелкнув на полях счетов и сумм ЕНП.

- Сохраните внесенные изменения.

Полезные советы

В процессе распределения ЕНП в программе 1С Бухгалтерия стоит учитывать следующие советы:

- При заполнении документа «Расчет распределения ЕНП» убедитесь в правильности указания счетов дебета и кредита, а также их сумм.

- Периодически проверяйте проводки ЕНП и корректируйте их при необходимости.

- Используйте журнал проводок для контроля и учета проводок ЕНП.

- Не забывайте сохранять все созданные документы и проводки для дальнейшего анализа и аудита.

Следуя этим шагам и рекомендациям, вы сможете правильно и точно распределить Единый налог на вмененный доход в программе 1С Бухгалтерия.

Определение и классификация документов, дающих право на долю в капитале

Функции таких денежных документов, как объекта рыночных отношений заключаются в следующем:

- мобилизация сбережений физических лиц и свободных ресурсов предприятий для покрытия расходов;

- регулирование денежного обращения;

- выполнение роли источника инвестиций, призванных создавать новые компании либо развивать уже существующие;

- выполнение роли кредитно – расчетного инструмента;

- перераспределение денежных средств между отраслями и сферами экономики;

- предоставление права на капитал;

- передача прав на управление компанией;

- выполнение роли источника дохода.

В мировой практике все существующие финансовые инструменты подразделяются на основные и производные финансовые инструменты или деривативы. В первом случае речь идет о документах, в основе которых лежит имущественное право на определенный актив.

Если же речь идет о деривативах, то в этом случае мы говорим о бездокументарной форме права на имущество, появляющейся по причине изменения стоимости финансового инструмента, который лежит в ее основе.

Если за основу взять форму выпуска, то тут можно выделить эмиссионные ценные бумаги, например, акции и неэмисионные, например, чеки и векселя.

Если классифицировать документы по порядку владения, то тут следует выделить именные, ордерные и бумаги на предъявителя.

Особенности единого платежа 2024

Основные изменения в едином платеже в 2024 году:

- Усовершенствованная система безопасности. В новом едином платеже применяются современные технологии шифрования данных, что обеспечивает надежную защиту информации о персональных и финансовых данных клиента.

- Удобство использования. Новая версия единого платежа предлагает улучшенный интерфейс, что делает процесс проведения платежей более интуитивно понятным и удобным для пользователей.

- Мгновенное подтверждение платежей. Начиная с 2024 года, единый платеж предлагает сразу же получать подтверждение о проведении платежа, что позволяет сократить время ожидания.

- Интеграция с другими онлайн-сервисами. В новой версии единого платежа появилась возможность интеграции с другими онлайн-сервисами, такими как электронные кошельки, интернет-банкинг и мобильные приложения. Это обеспечивает удобство и быстроту проведения платежей.

Преимущества единого платежа в 2024 году:

- Универсальность – единый платеж позволяет проводить все виды платежей в одной системе.

- Безопасность – использование современных технологий шифрования данных обеспечивает надежную защиту информации.

- Удобство – простой и интуитивно понятный интерфейс делает процесс проведения платежей максимально удобным для пользователя.

- Скорость – мгновенное подтверждение платежей позволяет сэкономить время.

- Интеграция – возможность интеграции с другими онлайн-сервисами обеспечивает удобство и быстроту проведения платежей.

| Возможности | Единственный платеж | Разные виды платежей |

|---|---|---|

| Удобство использования | + | — |

| Быстрота | + | — |

| Безопасность | + | — |

| Интеграция с другими сервисами | + | — |

В результате, единый платеж в 2024 году стал еще более удобным, быстрым и безопасным инструментом для проведения всех видов платежей. Интеграция с другими онлайн-сервисами позволяет значительно упростить процесс платежей и сэкономить время пользователей.

Проводки по счету «76.09»

1. Проводка при начислении пеней

Если необходимо начислить пени с контрагента или клиента за просрочку платежей, можно сделать следующую проводку:

- Дебет счета «76.09» на сумму начисленных пеней;

- Кредит счета, соответствующего долгу контрагента или клиента.

Например:

| Счет | Дебет | Кредит |

|---|---|---|

| 76.09 | 1000 | |

| 60.01 | 1000 |

2. Проводка при списании пеней

Если контрагент или клиент произвел платеж с учетом начисленных пеней, можно сделать следующую проводку:

- Кредит счета «76.09» на сумму списанных пеней;

- Дебет счета, соответствующего доходу от платежа.

Например:

| Счет | Дебет | Кредит |

|---|---|---|

| 76.09 | 1000 | |

| 90.01 | 1000 |

3. Проводка при перерасчете пеней

Если был произведен перерасчет пеней с контрагента или клиента, можно сделать следующую проводку:

- Дебет счета «76.09» на сумму перерасчета пеней;

- Кредит счета, соответствующего долгу контрагента или клиента.

Например:

| Счет | Дебет | Кредит |

|---|---|---|

| 76.09 | 500 | |

| 60.01 | 500 |

Характеристики статьи в бухгалтерском учете

В ПБУ указано, что статья 58 необходима для обобщения данных по всем финансовым вложениям предприятия. Поскольку речь идет об активах фирмы, то и счет бухгалтерского учета 58 — это активная статья.

Характеристика активной статьи 58

Обороты по 58-ой статье формируются так:

- по дебету отражаются поступления финансовых вложений, либо увеличение их стоимости. Здесь могут быть указаны доли, внесенные в УК предприятия или в ценные бумаги, в векселя, облигации;

- по кредиту — выбытие или уменьшение стоимости. Оборот возникает, когда учредитель выходит из состава, передаются ценные бумаги в другой уставной капитал, возвращаются займы.

Аналитический учет ведется по видам финансовых вложений и по объектам, в которые деньги были инвестированы. Например, речь идет об организациях-заемщиках. Для упрощения учета, все вложения делятся на долгосрочные и краткосрочные.

Обмен данными и интеграция

Обмен данными с казначейскими и банковскими системами

Реализован импорт выписки из лицевого счета администратора доходов бюджета.

Для добавления формата загрузки выписки (TXVT140101) в список существующих необходимо загрузить форматы из поставки форматов обмена с ОФК/УФК альбома 12.2 (OFKalbom122.defx).

В ходе импорта выписки в систему загружается информация об остатках на счете администратора доходов бюджета, кассовые поступления и выбытия, согласно выписке. Предоставлена возможность печати формы 0531761 на основании файла передачи *.VT*.

Аналогично другим выпискам, в рамках одного документа «Задание на импорт», файл передачи *.VT* необходимо импортировать совместно с файлом *.BD* (Информация из расчетных документов, подтверждающих банковские операции клиентов Федерального казначейства при расчетах с контрагентами, и прилагаемых к выписке из лицевого счета, к сводной ведомости о кассовых выплатах из бюджета (ежедневная), к сводной ведомости по кассовым поступлениям (ежедневная), к реестру платежей, поступивших в бюджет минуя счет органа Федерального казначейства, к справке об операциях по исполнению бюджета, к сводному реестру поступлений и выбытий).

Обмен данными и интеграция с системами учета государственного и муниципального имущества

Новая обработка «Обмен с системой учета имущества»

Обработка позволяет передавать сведения об имуществе, введенные документом «Регистрация сведений об имуществе», получать состояние объектов учета реестра имущества, просматривать результат обмена.

Сфера применения

Для отображения информации о том, какие средства стоит расценивать в качестве финансовых вложений, используется в плане счетов 58 счет.

Структура статьи 58

Посредством этой статьи ПБУ можно отобразить:

- государственные ценные бумаги;

- муниципальные ЦБ;

- векселя, облигации других компания;

- вложения в уставные капиталы иных компаний;

- процентные займы, предоставленные другим компаниям;

- депозитные вложения;

- задолженность дебиторского порядка, полученная на основе уступки прав требования.

Финансовые вложения счет 58, используются субсчета и другие статьи, корреспондирующие с указанной статьей.

Важно! К фин.вложениям нельзя отнести вклады в собственные ценные бумаги компании. Сюда же не относятся векселя, оформляемые за произведенную продукцию, приобретенную «ювелирку», предметы искусства

Участие в других фирмах

Оно отражается на сч. 58 в различных видах

При этом в инструкциях акцентируется внимание на то, что по данной статье проходят ценности, не только переданные для осуществления соответствующих вложений, но и те, которые подлежат передаче. В последнем случае, в частности, имеются в виду бумаги, права собственности на которые уже перешли к приобретателю

Как правило, участие в других компаниях выражается в покупке акций. Но курсовая стоимость бумаг постоянно колеблется. В процессе учета возникающие сложности могут стать решающими. В прежней инструкции отмечалось, что облигации, акции и прочие бумаги фиксируются по статье финансовых вложений по их покупной стоимости. В новых рекомендациях об этом ничего не сказано. Это обуславливается тем, что порядок, в соответствии с которым осуществляется оценка активов, регламентируется иными нормативными актами. Одним из них, в частности, выступает Положение по бухучету и отчетности. В п. 44 говорится о том, что финансовые вложения фиксируются в сумме фактических расходов инвестора. Эти затраты в некоторых случаях выше покупной стоимости на сумму определенных расходов. Последними, в частности, могут быть оплата консультационных и информационных услуг, связанных с приобретением бумаг, вознаграждения для посредника, с помощью которого была заключена сделка и так далее.

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Проводки счета 58 в бухгалтерском учете

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

| Описание операции | Дебет | Кредит |

|---|---|---|

| Ценные бумаги были приобретены за валюту. | 58-1 | 52 |

| Облигации были оплачены с расчетного, рублевого счета. | 58-2 | 51 |

| Займ был выдан другой фирме материалами. | 58-3 | 10 |

| По договору простого товарищества основное средство было передано в качестве вклада в УК. | 58-4 | 1 |

| На финансовые результаты была отнесена разница между начальной стоимостью облигации и текущей рыночной ценой. | 58-2 | 91 |

| Переоценка акций по рыночной стоимости на текущую дату. | 91 | 58-1 |

| Оплата по векселю. | 51 | 58-2 |

| Ранее выданный займ был возвращен по безналу. | 51 | 58-3 |

| Объект НМА, переданный по договору простого товарищества, был возвращен. | 4 | 58-4 |

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

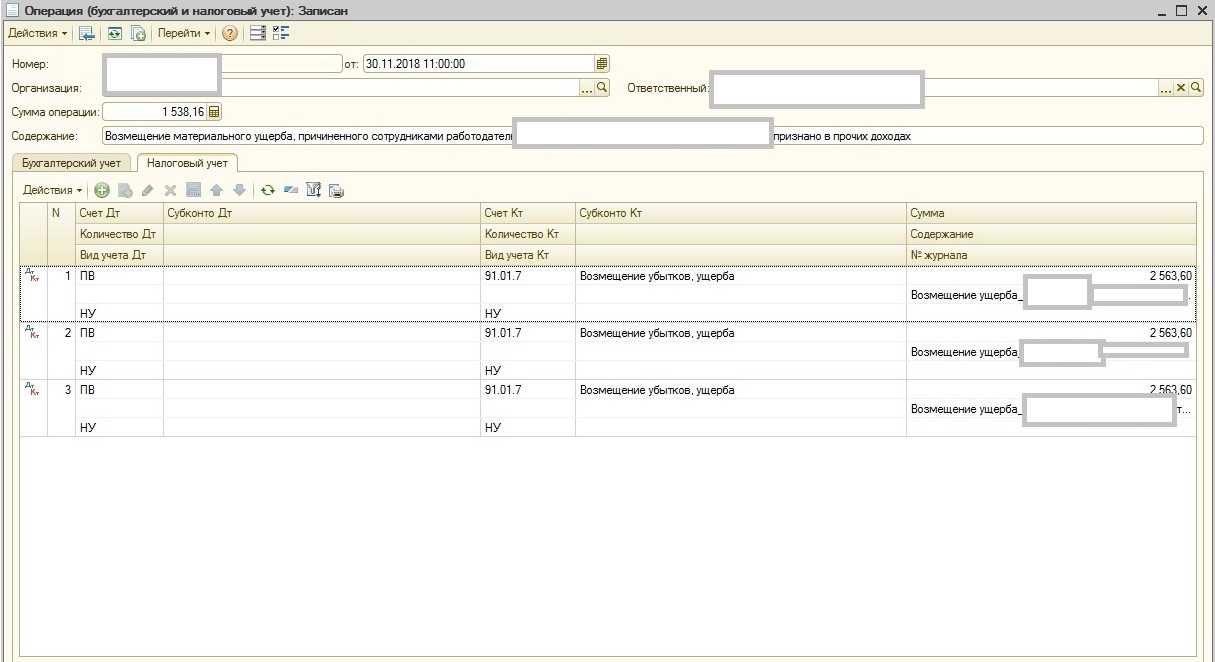

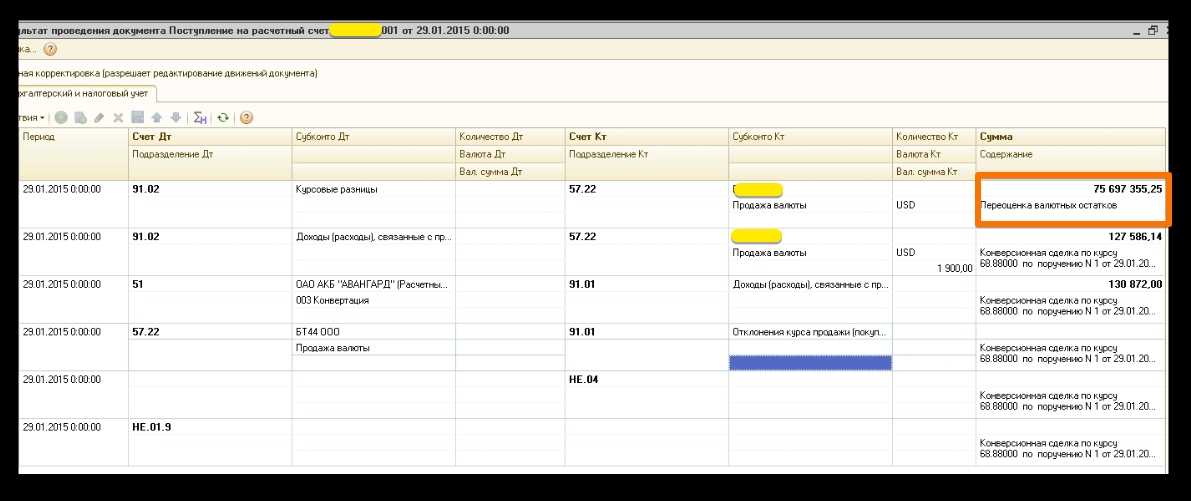

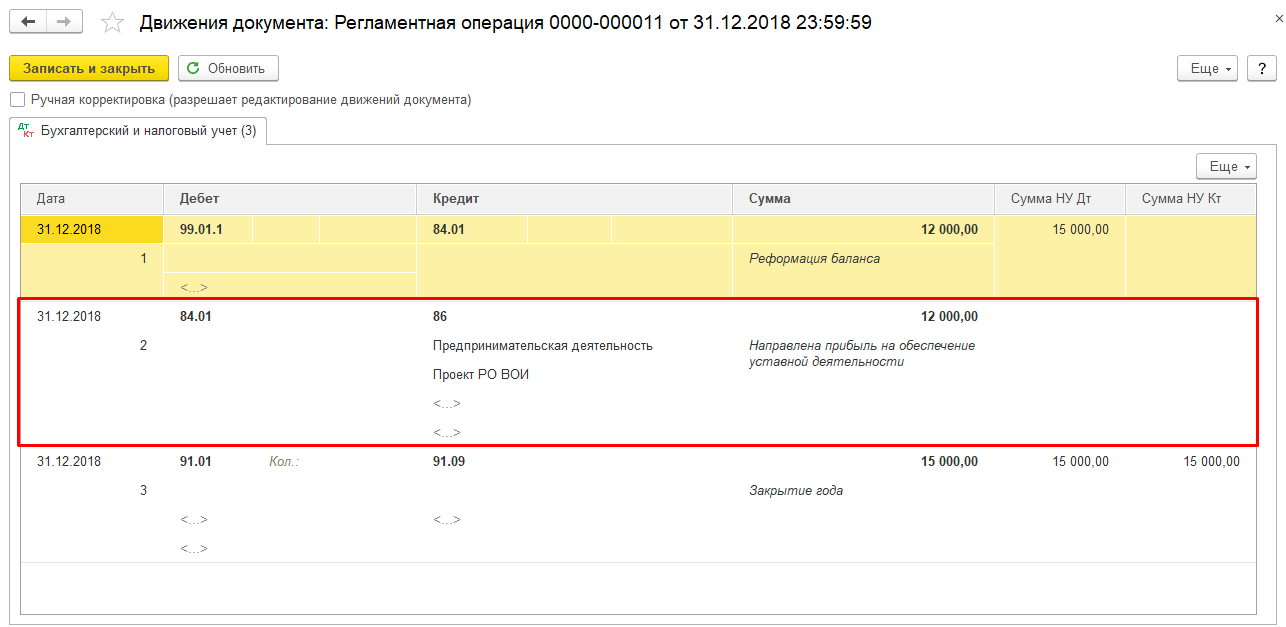

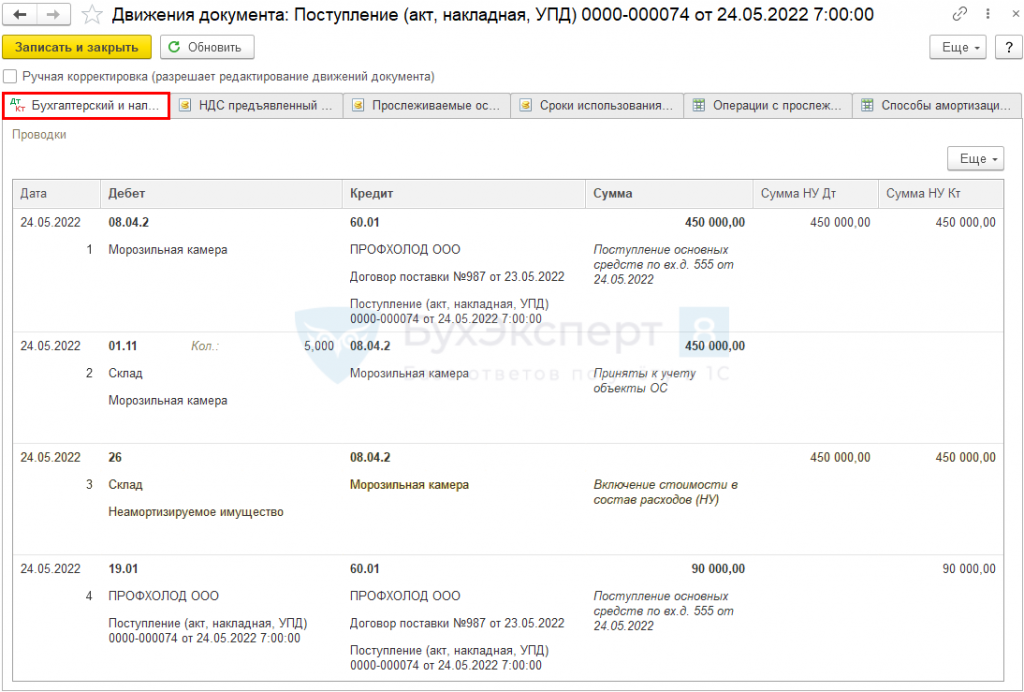

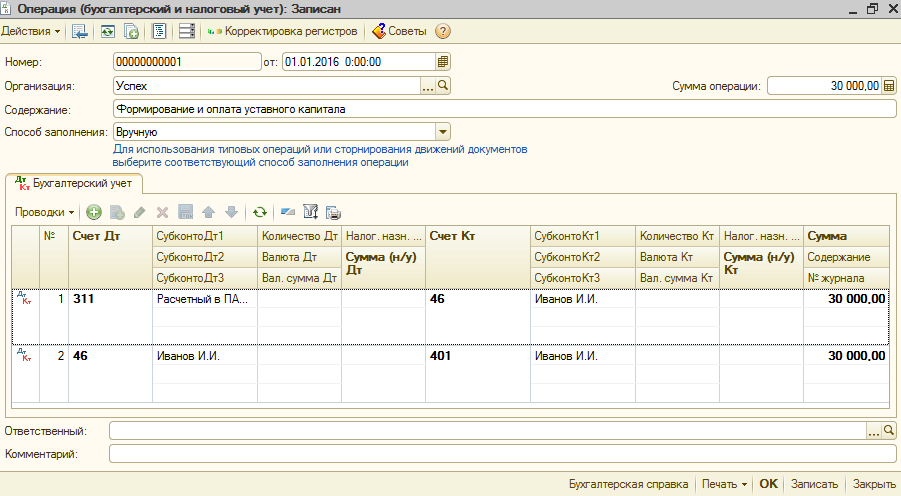

Пример из практики: проводка дт 7609 кт 58 в 1С

В реальной практике учета в программе 1С часто возникает необходимость осуществить проводку счета дебета 7609 и счета кредита 58. Рассмотрим пример того, как можно это сделать:

Шаг 2: Заполнение документа

Заполните созданный документ необходимыми данными, указав нужную дату, контрагента, а также информацию о товарах или услугах.

Шаг 3: Добавление строк

В зависимости от конкретной ситуации, вам может потребоваться добавить строки в документ для указания счетов, противоположных счетам 7609 и 58. Для этого найдите соответствующие поля в документе и введите нужные данные.

Шаг 5: Проверка проводки

После проведения документа, убедитесь, что проводка была совершена корректно. Для этого вы можете проверить соответствующие счета в журнале проводок.

Шаг 6: Проверка бухгалтерии

Также рекомендуется проверить соответствующие бухгалтерские регистры и отчеты, чтобы убедиться в правильности проводки.

Важно помнить

- Всегда проверяйте правильность заполнения документа перед его проведением.

- Убедитесь, что указанные счета дебета и кредита соответствуют требуемым проводкам.

- При необходимости, обратитесь к специалисту, чтобы получить дополнительную консультацию по проведению данной проводки в 1С.

| Счет дебета | Счет кредита |

|---|---|

| 7609 | 58 |

В приведенном выше примере показано, как можно осуществить проводку счета дебета 7609 и счета кредита 58 в программе 1С. Однако, необходимо учитывать, что конкретные действия могут отличаться в зависимости от версии программы и настроек вашей организации.

Значение 58 позиции в бухгалтерском учете

Обозначенный счет призван обеспечить детальный учет денежных вложений компании.

Аналитика по данному счету ведется по отдельным субсчетам, включая:

- 1 – учет инвестиций в паи и акции;

- 2 – инвестирование в долговые инструменты.

Инвестиции компании или организации отражаются в дебетовой части 58 счета и кредитовой тех позиций, где осуществляется учет ценностей, которые подлежат передаче в счет таких вложений. Так, покупка компанией ценных бумаг сторонних компаний записывается в дебетовой части 58 позиции и кредитовой 51 либо 52 позиций.

Если происходит списание суммы, превышающей покупную стоимость долговых обязательств над их номинальной ценой, то бухгалтерия отражает эти средства по дебету 76 и кредиту 58 позиций.

Если компания решила реализовать имеющиеся ценные бумаги либо погасить их стоимость, то эти средства записываются в дебет 91 и кредит 58 позиций.

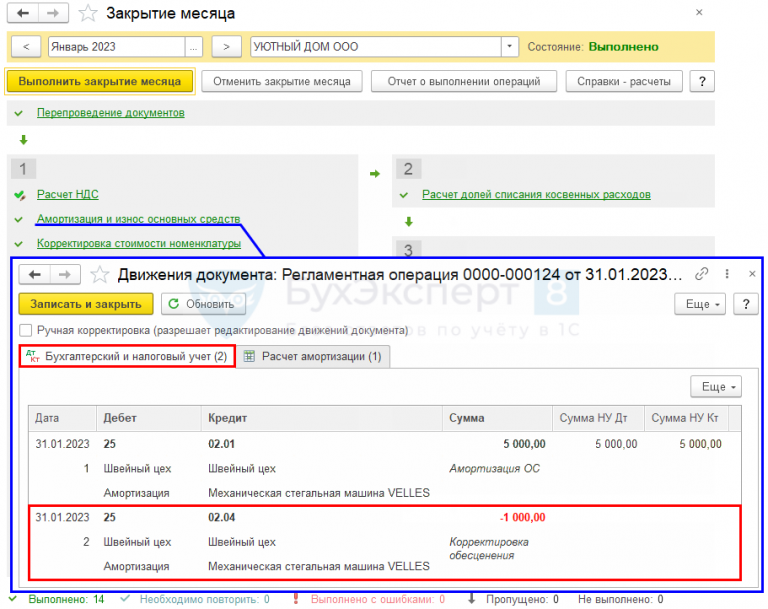

Методология бухгалтерского учета

Формирование проводок по принятию денежных обязательств

Изменился порядок формирования проводок по принятию денежного обязательства при поступлении НФА. Если документом производится зачет ранее выданного аванса, то проводка по принятию денежного обязательства формируется на сумму фактической кредиторской задолженности (стоимость принятых НФА за вычетом суммы зачтенного аванса).

Зачет ранее выданных авансов в иностранной валюте

Изменился порядок зачета ранее выданных авансов в иностранной валюте при поступлении НФА. При пересчете рублевого покрытия суммы зачета аванса в иностранной валюте используется курс остатка аванса на счете 206.00. В случае если ведется учет выданных авансов по документам оплаты, то курс остатка авансов на счете 206.00 всегда будет равен курсу аванса. В этом случае, зачет ранее выданного аванса, будет всегда производится по курсу аванса.

Кроме того, рублевое покрытие зачета ранее выданного аванса влияет на рублевое покрытие стоимости поступивших НФА. Предоплаченная часть поступивших НФА (сумма зачтенного аванса) принимается по курсу аванса. Остальная часть поступивших НФА принимается по указанному в документе курсу.

Типовые операции

Для документов:

- Заявка на кассовый расход,

- Заявка на кассовый расход (сокращенная),

- Платежное поручение,

- Кассовое выбытие

добавлены новые типовые операции:

- Перечисление удержаний из зарплаты, выплат по оплате труда, стипендий (304.03),

- Перечисление подотчетным лицам (208.00).

Акции и паи

Руководство предприятия может осуществлять вложения в уставные капиталы различных коммерческих организаций, приобретать их акции, то есть, инвестировать в сторонние компании. Такая деятельность может производиться:

- В форме денежного вклада посредством приобретения акций.

- Путем передачи разного рода нематериальных и материальных активов.

- В виде прямых вложений денежных средств в капитал.

Все эти варианты существенно осложняют характеристику субсч. 58.1. Его, таким образом, можно назвать:

Материальным счетом

В этом случае принимаются во внимание материальные ценности, внесенные в капитал сторонней фирмы.

Счетом учета денег. В этом случае исходить следует из той позиции, на которой он расположен разработчиками Плана, а также из возможности в отношении быстрой ликвидности бумаг.

Расчетным счетом

Это объясняется тем, что во всех случаях имеют место отношения между субъектами, предоставляющими капитал, и лицами, его получающими.

В результате, в соответствии с этими трактовками, возникает три версии учета. Рассмотрим их.

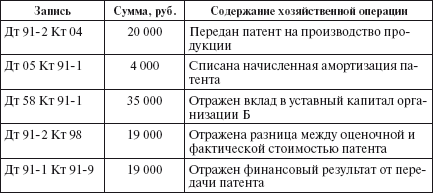

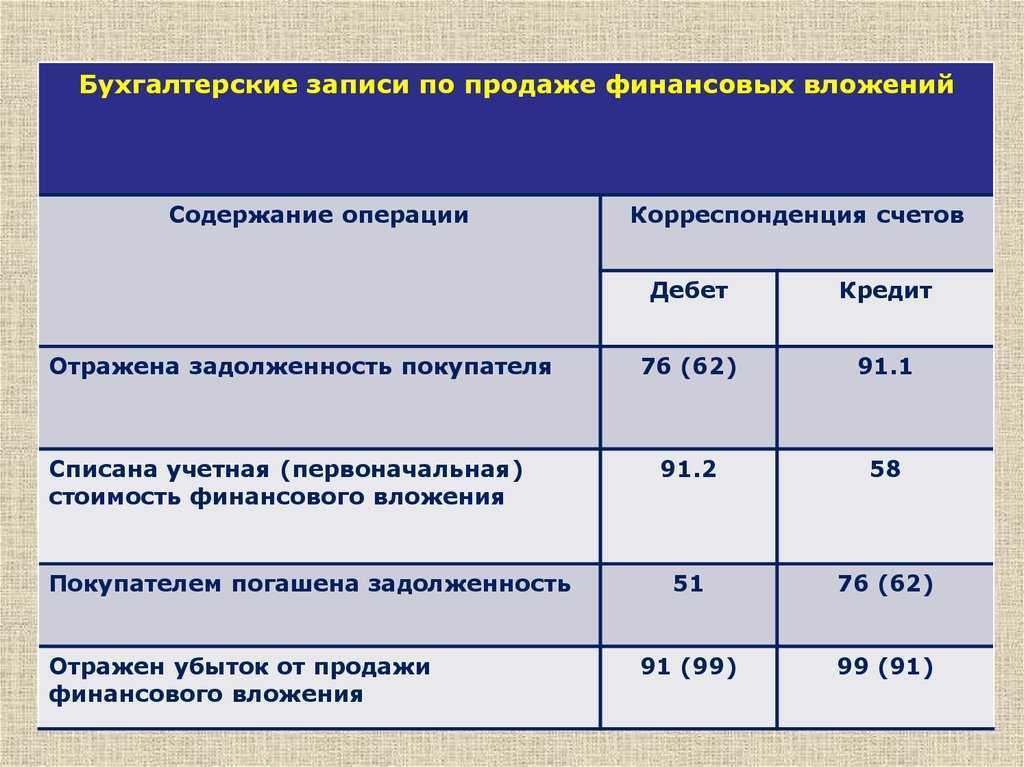

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Задача: оформить проводками операции

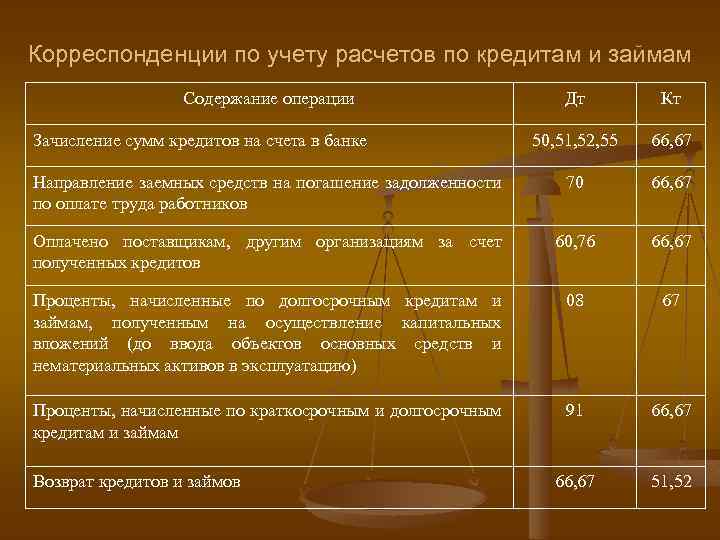

Здравствуйте) Пожалуйста, помогите с проводками. Учусь на заочном …пытаюсь вникнуть, в голове уже образовывается Каша((( помогите «расставить все по местам»))) Проверьте мои проводки, пожалуйста. 1. В кассу внесены денежные средства от учредителей в счет их вклада в уставный капитал организации. Д 50 К 75-1 2. На сумму находящуюся в подотчете, куплены материалы. Д 10 К 71 3. На р/с поступила выручка за реализацию основных средств. Д 51 К 20 4. Сданы деньги из кассы в банк. Д 51 К 50 5. Поступления по претензиям (на р/с) Д 51 К 76-2 6. Перечислены налоги (на прибыль, на имущество, НДС и т.д.) Д 68 К 51 7. Перечислено на социальные нужды. Д 69 К 51 8. Погашен краткосрочный кредит. Д 66 К 51 9. Погашение кредиторской задолженности. Д 76 К 51 10. С р/с рассчитались с поставщиками, подрядчиками. Д 60 К 51 11. Поступление основных средств от других предприятий и лиц безвозмездно. Д 01 К 98-2 12. Ввод в эксплуатацию. Д 01 К 08 13. Списание материалов в производство на основе требования. Д 20 К 10 14. В результате ревизии выявлены излишки материалов. (не могу понять какую ставить проводку) 15. Поступление материалов безвозмездно. Д 10 К 98-2 16. Фактическое поступление вкладов учредителей в УК в виде НМА. Д 04 К 75-1 17. Фактическое поступление вкладов учредителей в УК в виде ценных бумаг. Д 58-2 К 75-1 18. Фактическое поступление вкладов учредителей в УК в виде наличных денег в кассу. Д 50 К 75-1 19. Начислена компенсация по НДФЛ из бюджетных средств. ( не могу понять какая проводка) 20. Начислена премия, материальная помощь, дивиденды. Д 91-2 К 70(73) 21. Удержан подоходный налог. Д 70 К 68 22. Внесение недостачи в кассу от МОЛ. Д 50 К 94 23. Выдана з/п, отпускные и пр. Д 70 К 50 24. Отражена не выданная (депонированная) з/п. Д 70 К 76-4 25. Начислены взносы в ТФОМС. Д 69-3 К 51. Заранее ВСЕМ откликнувшимся, СПАСИБО))))) Счет 58 «Финансовые вложения» предназначается для детального учета инвестиций предприятия. Что относится к финансовым вложениям? В каком порядке ведется учет по сч. 58? Разберемся на типовых примерах и проводках.

Бухгалтерские проводки к счету 58

В ПБУ приведен перечень проводок, используемых для отображения всех операций со счетом 58. Рассмотрим их подробнее в таблице:

| Описание | Дт. | Кт. |

| Ценные бумаги приобретены за валюту | 58.1 | |

| Облигации оплачены с расчетного рублевого счета | 58.2 | 51 |

| Займ выдан сторонней организации (материалами) | 58.3 | |

| По акту простого товарищества основное средство было отдано, как взнос в уставный капитал | 58.4 | 01 |

| Отражение разницы между начальной и рыночной стоимостью облигаций | 58.2 | 91 |

| Стоимость купленных акций пересмотрена с учетом рыночных показателей | 91 | 58.1 |

| Оплата по векселю | 51 | 58.2 |

| Ранее выданный займ возвращен по безналу | 51 | 58.3 |

| Объект НМА, переданный по договору простого товарищества, возвращен | 04 | 58.4 |

Определение и классификация документов, дающих право на долю в капитале

Классификация документов, дающих право на долю в капитале:

1. Учредительные документы:

- Устав — основной документ организации, содержащий положения о структуре, целях и правилах взаимодействия участников;

- Учредительный договор — соглашение между участниками об организации и деятельности общественного объединения;

- Учредительный акт — официальное уведомление о создании новой юридической единицы, составленное в установленной форме и размещенное в государственном реестре.

2. Документы, подтверждающие право на долю в капитале:

- Акции — ценные бумаги, удостоверяющие владение долей в акционерном обществе;

- Паи — доли в кооперативных объединениях, которые могут быть преобретены членами;

- Доли в уставных фондах обществ с ограниченной ответственностью — основные средства, внесенные учредителями;

- Доли в имущественных товариществах — обезличенные части имущества, принадлежащие участникам.

3. Документы, регулирующие передачу и отчуждение доли в капитале:

- Договоры купли-продажи и иные сделки;

- Протоколы о передаче доли в уставном капитале;

- Акты передачи доли;

- Заявления и доверенности на передачу прав.

4. Документы, свидетельствующие о праве на получение доходов и участие в управлении:

- Решения общего собрания собственников;

- Финансовые отчеты и отчетность;

- Декларации участников и документы, подтверждающие их правомерность в получении финансовых результатов.

Использование разнообразных документов, дающих право на долю в капитале, является необходимым для установления и подтверждения владения, участия и распоряжения частями капитала.

Компромиссное решение

Превышение курсовой стоимости над номинальной в классической терминологии именуется ажио, понижение – дизажио. В литературе достаточно много споров о том, влияют ли указанные процессы на размер капитала предприятия. Реалистичен положительный ответ. Это связано с тем, что в таком случае правильнее отражается величина ценных бумаг и общая цена активов. Не менее реалистичным будет и отрицательный ответ. В этом случае останутся суммы, фактически вложенные в бумаги и, соответственно, в активы. В практике выработано компромиссное решение. В учете ажио не отражают, а дизажио показывают с использованием сч. 59, фиксирующим резервы под обесценение инвестиций в акции и прочие ценные бумаги.

Как провести единый платеж

Для проведения единого платежа в программе 1С необходимо выполнить следующие шаги:

2. Добавить новую проводку

Добавьте новую проводку, указав необходимые счета и сумму платежа

Обратите внимание, что сумма денежных средств должна соответствовать требованиям платежной системы или документа

4. Подтвердить платеж

Подтвердите платеж, чтобы он был успешно отправлен и проведен. Проверьте все введенные данные и убедитесь, что они корректны перед подтверждением операции.

5. Проверить результат

После проведения платежа, проверьте результат операции. Убедитесь, что сумма денежных средств была успешно списана с вашего счета и зачислена на счет получателя. Проверьте также уведомления или отчеты, которые могут быть доступны в системе для отслеживания проведенных платежей.

Какие есть субсчета?

Счет 58 в бухгалтерском учете не используется в «чистом» виде. Эта статья выступает в качестве основной, на которой учитываются данные со всех действующих субсчетов.

Картинка 4. Субсчета

Для отдельного учета сумм, поступивших в разных валютных единицах, бухгалтер предприятия может открыть субсчета:

- 58 1 — уставные вклады, взносы в акционерные общества;

- 58 2 — инвестирование в ценные бумаги;

- счет 58 3 — займы предоставленные гражданам компаниям в любой форме. Именно 58 субсчет 03 часто используется в бухучете;

- 58 4 — вклады в общее имущество по соглашению простого товарищества.

На заметку! Число субсчетов не ограничивается указанными, поскольку по каждой группе объектов необходимо вести аналитический учет. Бухгалтер может открывать и дополнительные субсчета, если это прописано в учетной политике фирмы. Чаще всего используется счет 58 03.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.