Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Как указать информацию в отчете

Перед тем, как заполнить персонифицированные сведения в 2023 году, рекомендуем изучить правила формирования документа, указанные в прил. N 4 к Приказу ФНС N ЕД-7-11/878@. Вот основные:

- Для всех показателей — свое поле с определенным количеством знакомест.

- Чтобы указать дату, нужно использовать по порядку три поля — для дня (два знакоместа), месяца (два знакоместа) и года (четыре знакоместа). Они разделяются через точку.

- Для указания доходов с десятичной дробью используются два поля, которые разделяются точкой. Целая часть десятичной дроби — в первом поле, дробная часть — во втором.

- Страницы нумеруются сквозной нумерацией. Титульник также нужно нумеровать.

- Поля заполняются слева направо, запись начинается с первого знакоместа.

- Стоимостные показатели — в руб. и коп. Отрицательные числа по показателям недопустимы.

- Отчет заполняют черными, фиолетовыми или синими чернилами.

- В текстовых полях записи вносятся заглавными печатными буквами.

- Запрещено править ошибки корректирующими средствами.

- Нельзя печатать документ с двух сторон листа.

- Запрещено скреплять листы, если это приводит к порче бумажного документа.

- Если количественный показатель отсутствует, проставляется «0», в иных случаях — прочерк.

- При печати документа на ПК используется шрифт Courier New высотой 16-18 пунктов.

Порядок заполнения отчета

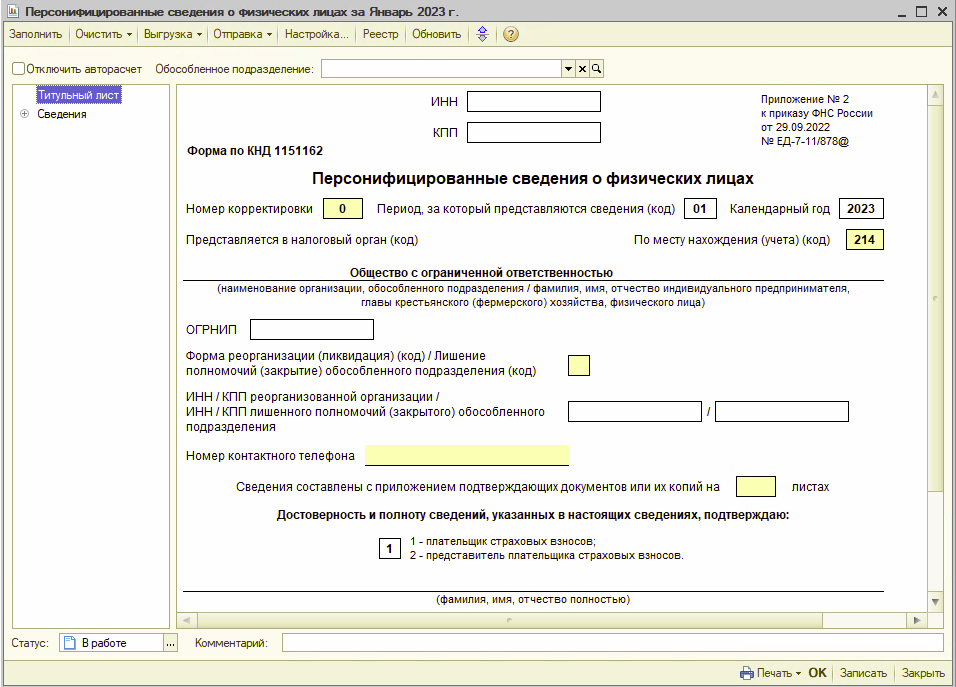

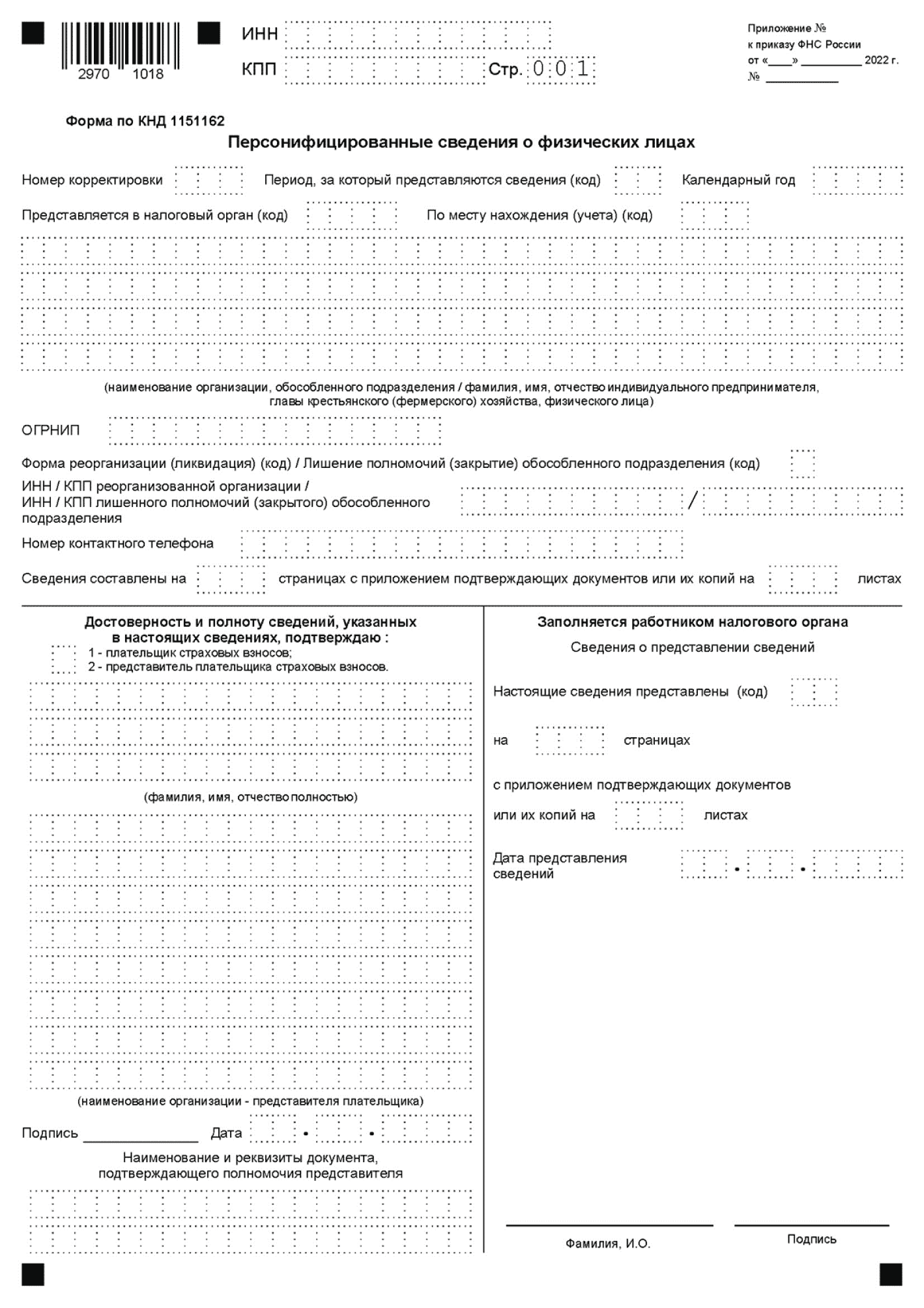

Порядок заполнения персонифицированных сведений в 2023 году сводится к внесению информации в титульник и персональные данные работников.

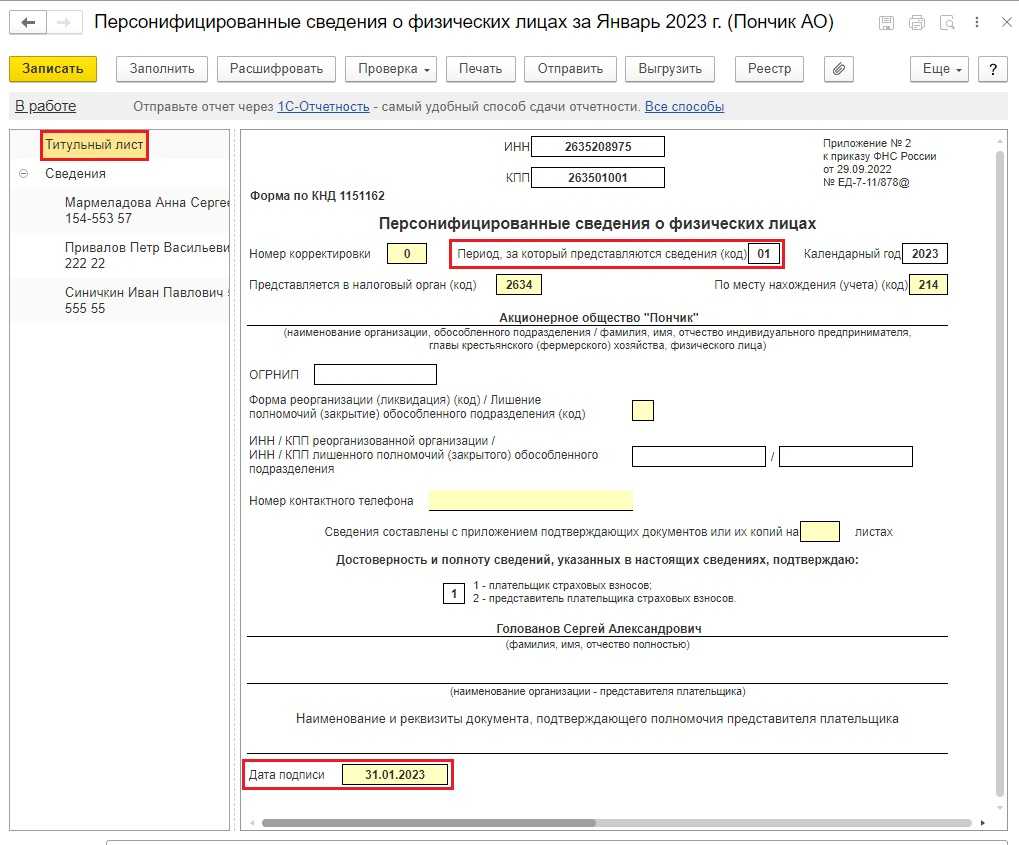

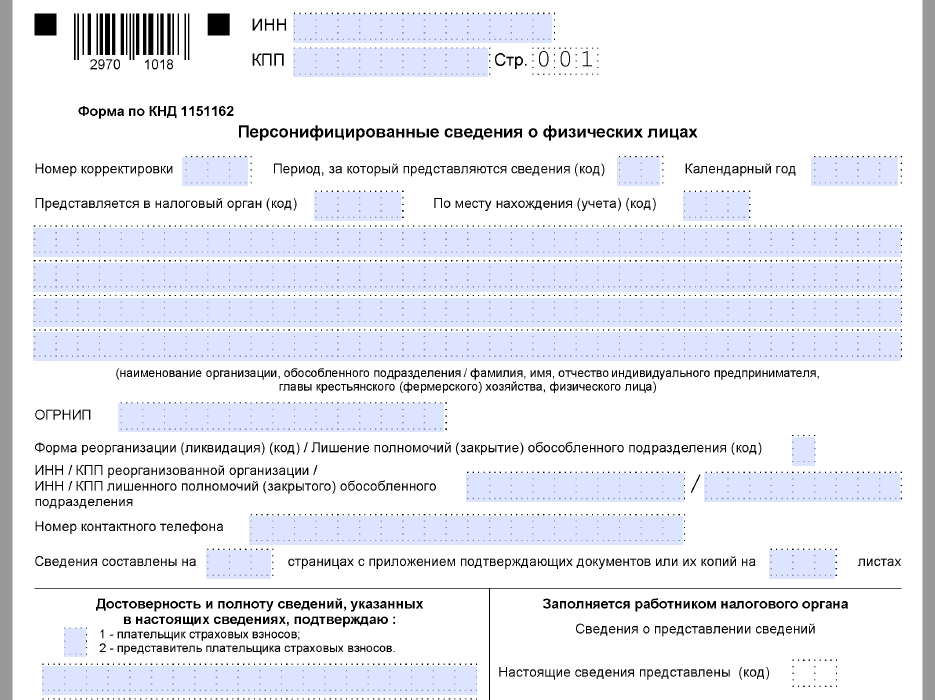

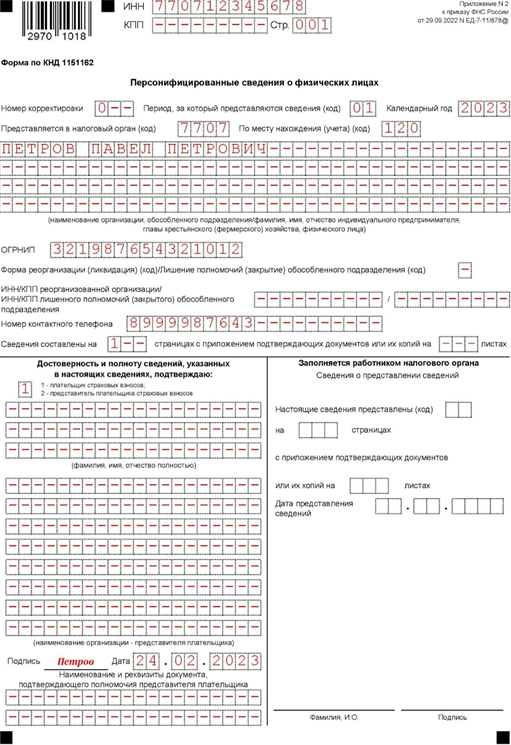

На титульнике указывается стандартная информация о налогоплательщике аналогично иным отчетным документам в ИФНС:

- ИНН и КПП (при наличии).

- Номер страницы — «001».

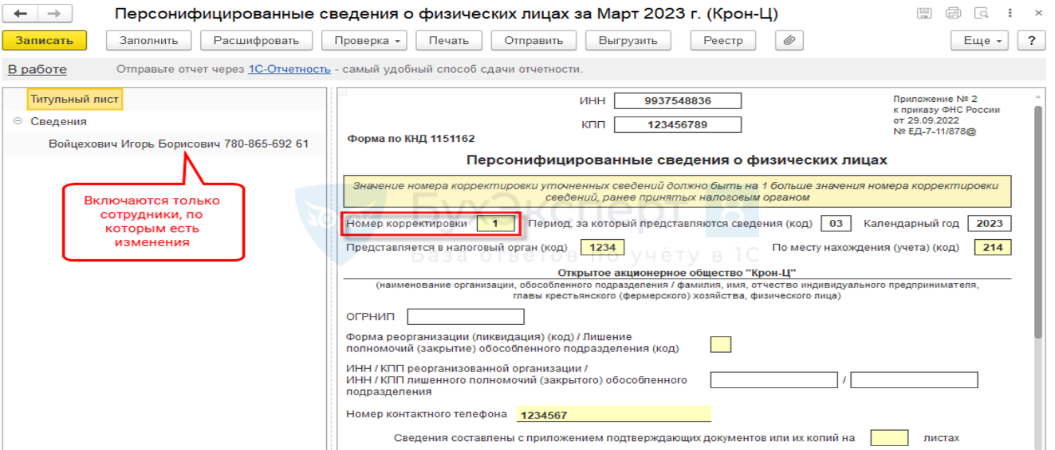

- Номер корректировки — «0—» при первичной подаче, «1—» и так далее при подаче корректировочных данных.

- Период подачи сведений (код) — кодировка месяца из прил. 3 к порядку. Например, в обычных условиях месяцы указываются — 01, 02, 03 …, а при реорганизации, ликвидации, снятии с регистрации ИП или главы КФХ используется особая кодировка.

- Календарный год — 2023.

- Представляется в налоговые органы (код) — кодировка ИФНС, в которую передается документ.

- По месту нахождения (учета) (код) — кодировка из прил. 4 к порядку. В частности, для ИП — «120», для российского юрлица — «214».

- Наименование — название компании, обособленного подразделения (если есть), ФИО физлица.

- ОГРНИП — графа для ИП или главы КФХ. Информацию можно посмотреть в выписке из ЕГРИП.

- Форма реорганизации (ликвидация) (код) — кодировка из прил. 2 к порядку. Например, для слияния — «2», для ликвидации — «0».

- ИНН/КПП реорганизованной организации или закрытого подразделения — если такое событие было.

- Номер контактного телефона — чтобы ИФНС могла связаться с плательщиком.

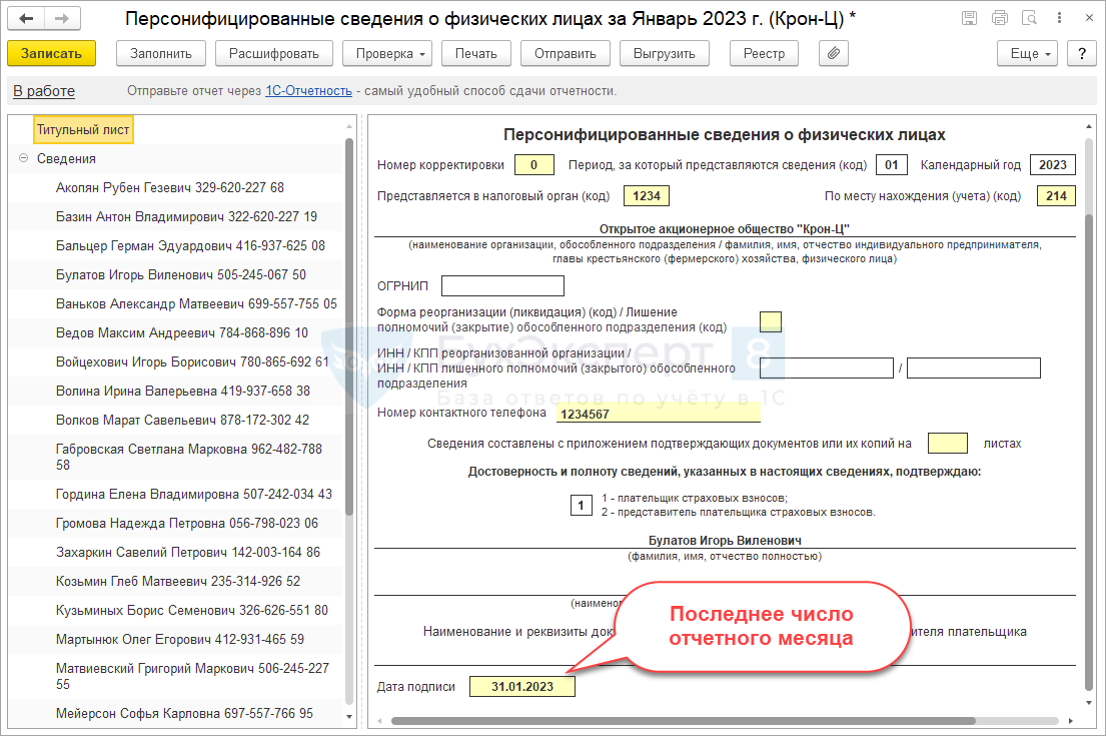

- Сведения составлены на — число страниц отчета и листов документов в подтверждение.

- Достоверность и полноту сведений подтверждаю — «1» при подаче документа плательщиком, «2» при подаче документа уполномоченным представителем.

- ФИО — данные плательщика или представителя.

- Подпись и дата.

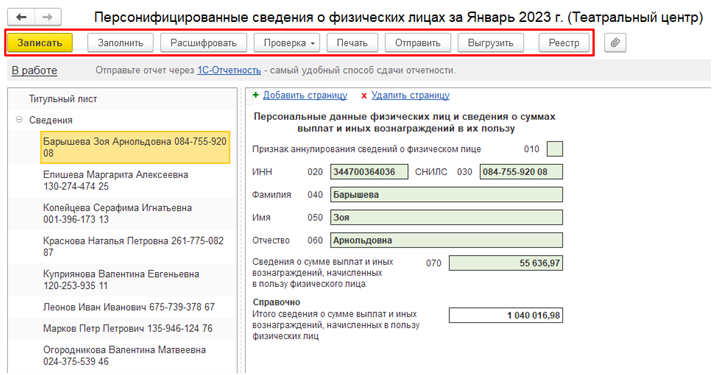

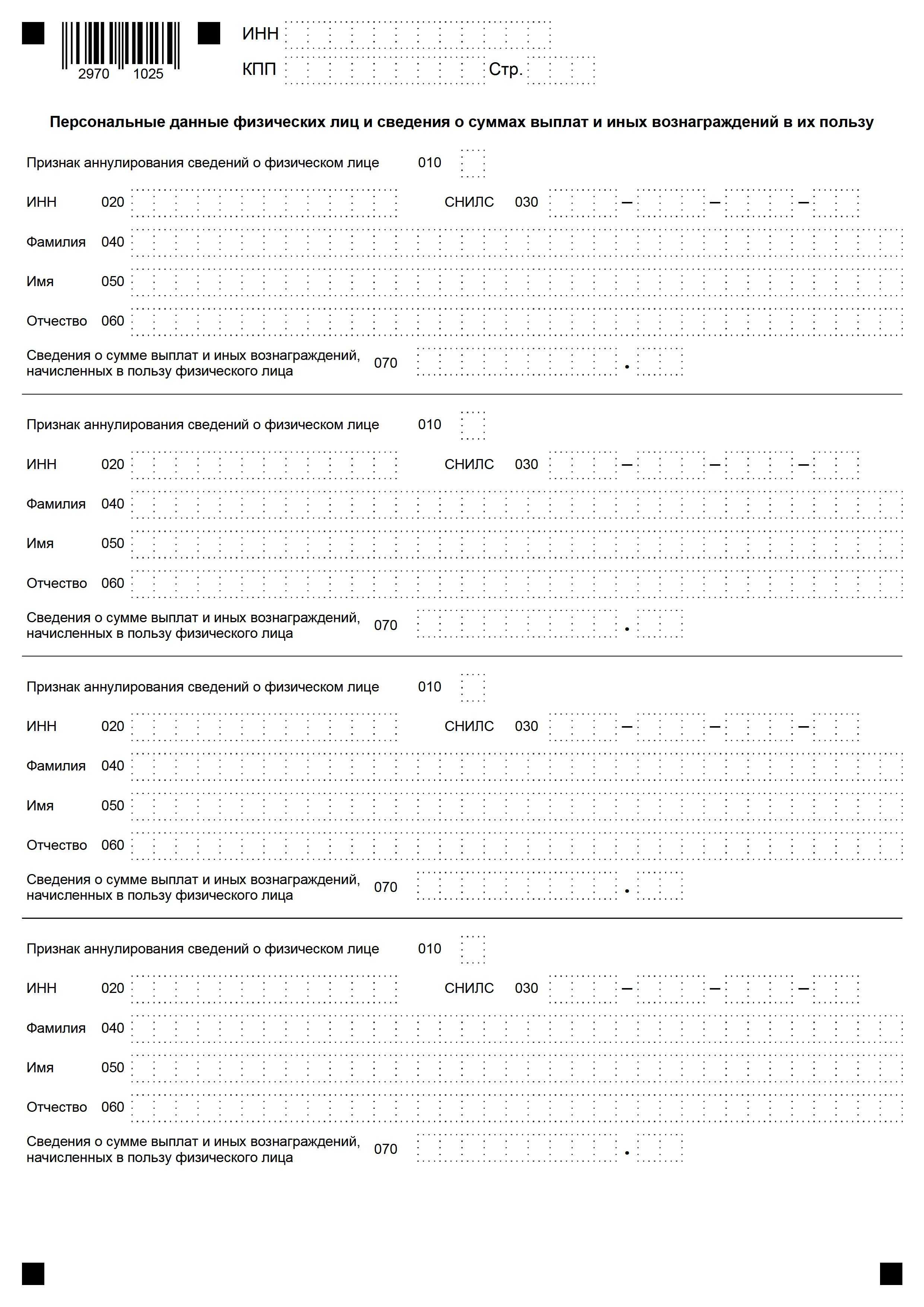

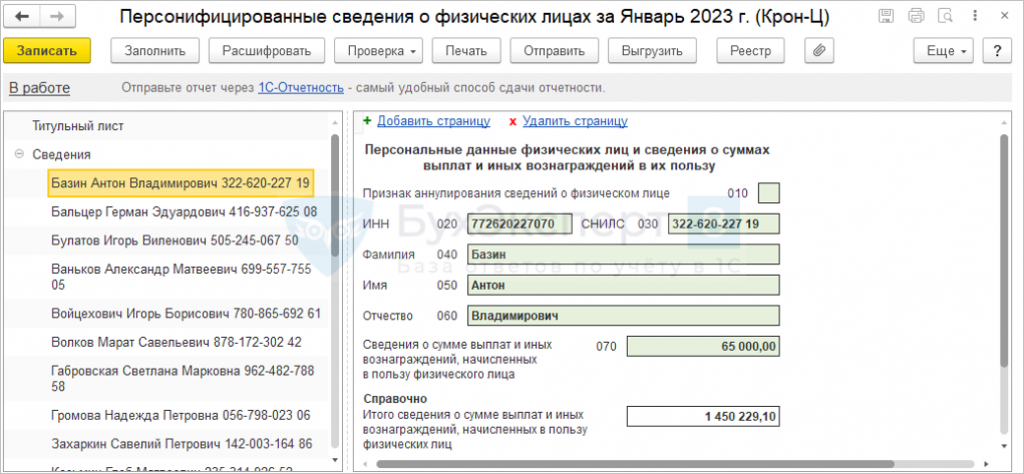

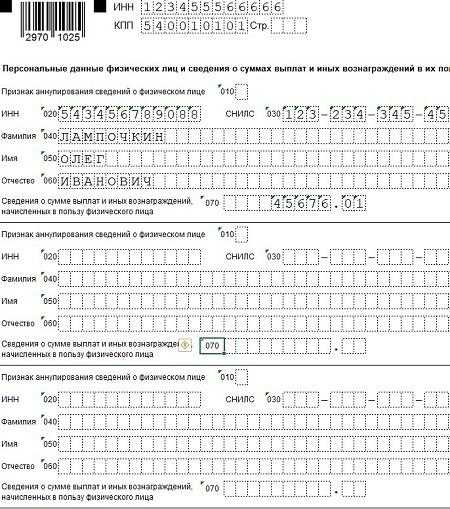

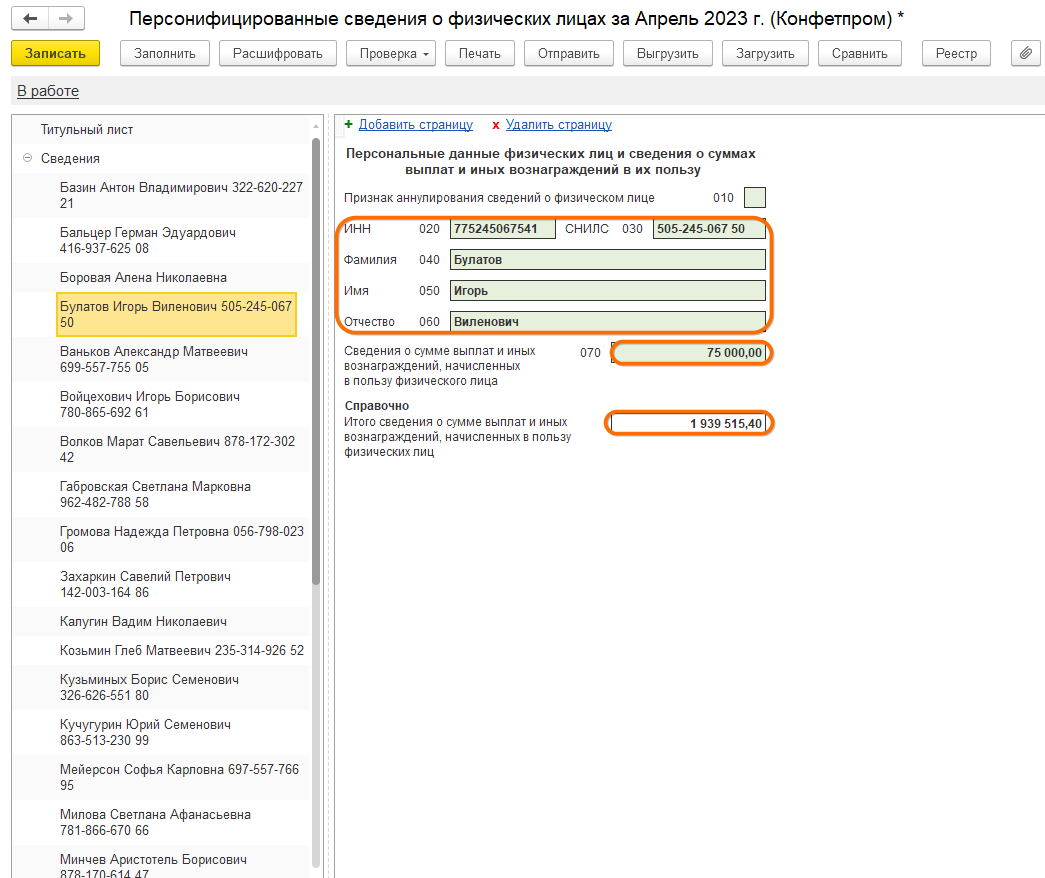

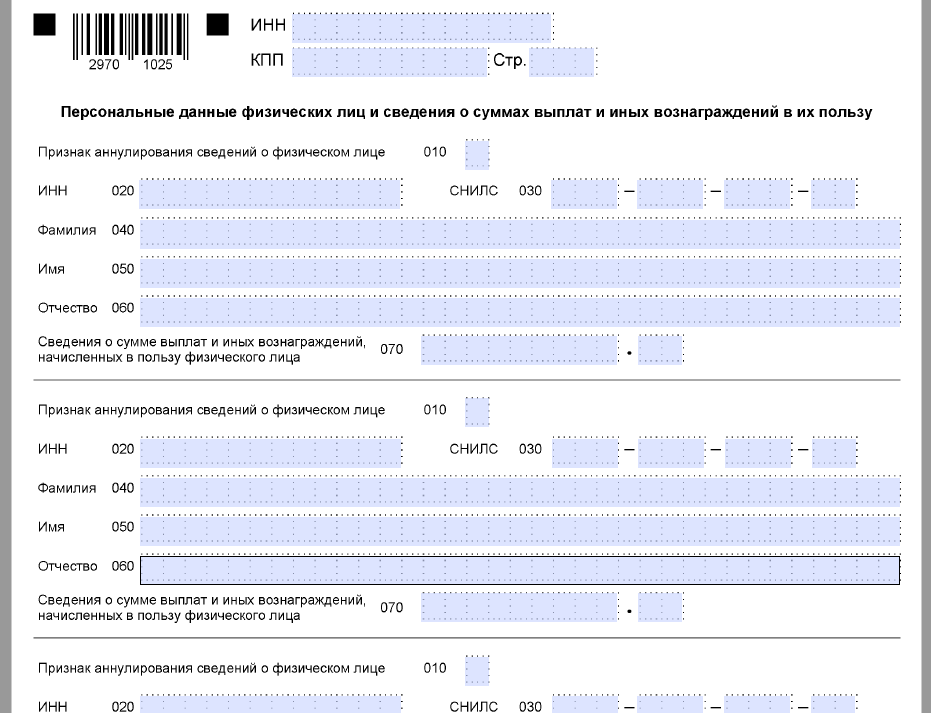

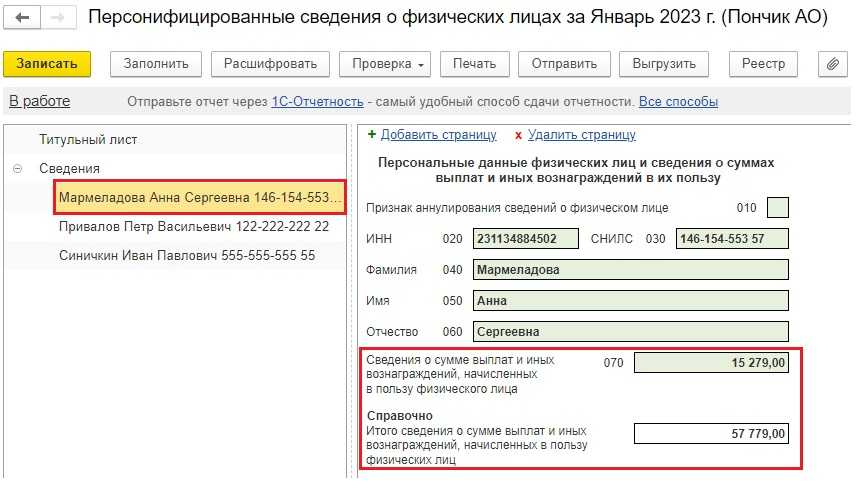

На втором листе указываются персданные отдельно по каждому физлицу:

- ИНН и КПП (при наличии).

- Номер страницы — «002» и далее при необходимости.

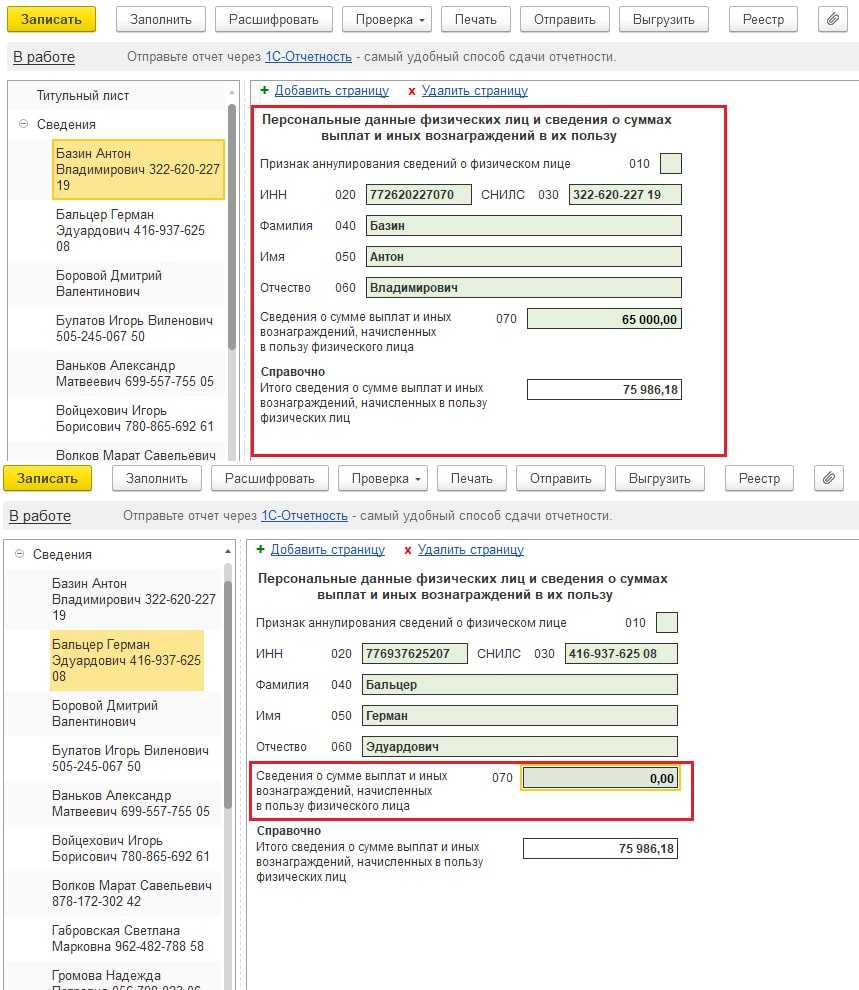

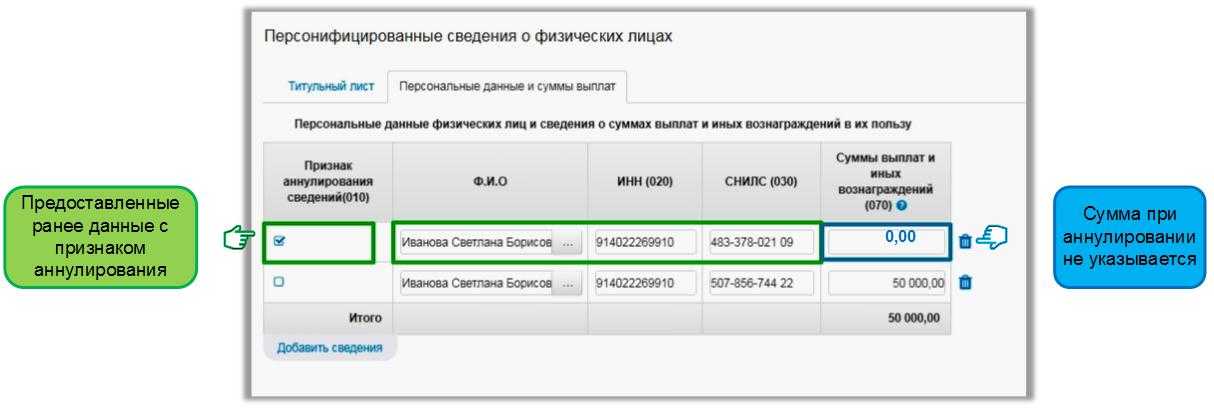

- Признак аннулирования сведений о физлице (строчка 010) — «1», если нужно аннулировать ранее представленные сведения (тогда в строчке 070 информация не проставляется). В противном случае никакая кодировка не ставится.

- ИНН, СНИЛС, ФИО (строчки 020-060) — данные по конкретному работнику.

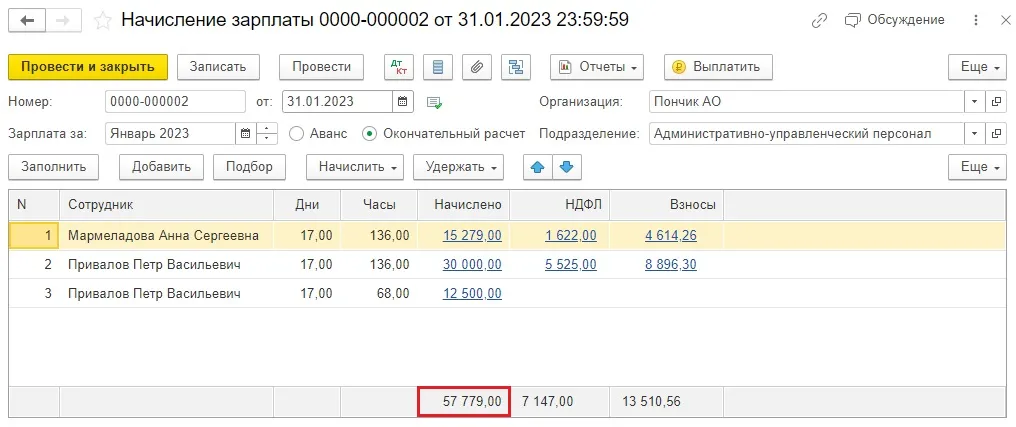

- Сведения о сумме выплат (строчка 070) — начисленная физлицу сумма за отчетный период. Указываются доходы, с которых рассчитываются взносы. Сумма проставляется до удержания НДФЛ.

В листе с персданными есть четыре блока для указания информации по четырем сотрудникам соответственно. Если работников больше, заполните следующие листы с персональными данными и присвойте им последовательную нумерацию — «003» и так далее.

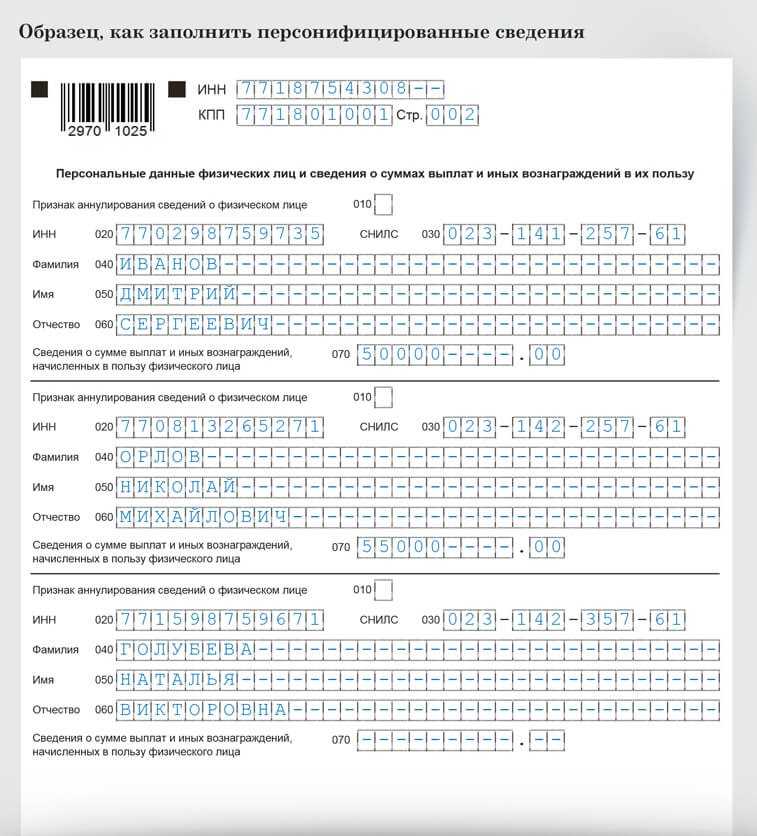

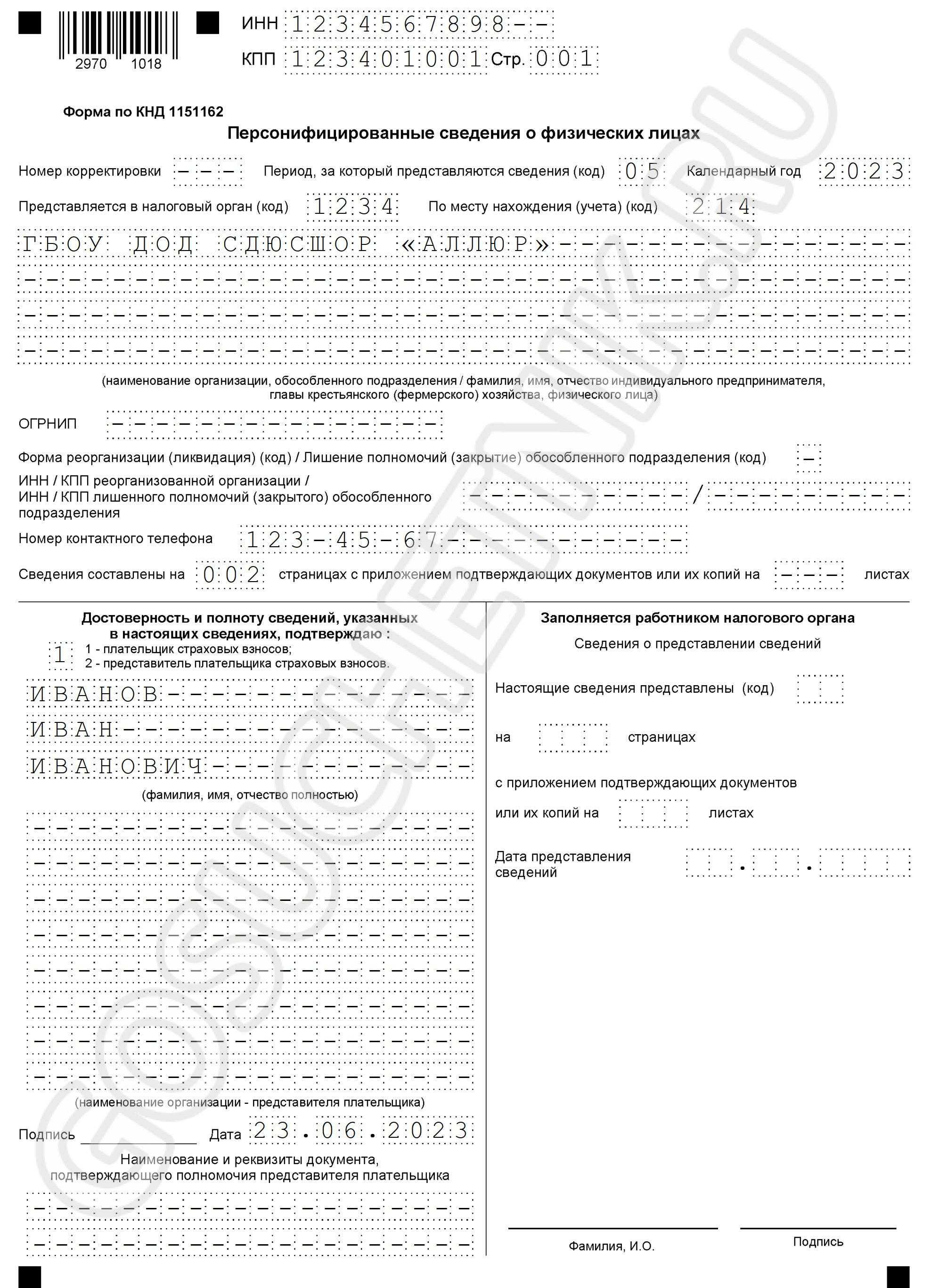

Пример формирования отчета

Рассмотрим образец заполнения персонифицированных сведений о физических лицах.

Вот как выглядит образец титульного листа:

А это лист с персональными данными:

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

| Расчет 6-НДФЛ | 2022 год | 27.02.2023 (25 февраля — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

|

2023 год |

26.02.2024 (25 февраля — воскресенье) | |

| Расчет по страховым взносам | 2022 год | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | Январь 2023 года | 27.02.2023 (25 февраля — суббота) |

| Февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Март 2023 года | 25.04.2023 | |

| Апрель 2023 года | 25.05.2023 | |

| Май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Июнь 2023 года | 25.07.2023 | |

| Июль 2023 года | 25.08.2023 | |

| Август 2023 года | 25.09.2023 | |

| Сентябрь 2023 года | 25.10.2023 | |

| Октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Ноябрь 2023 года | 25.12.2023 | |

| Декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| Январь 2023 года | 27.02.2023 (25 февраля — суббота) | |

| Январь — февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Январь — март 2023 года | 25.04.2023 | |

| Январь — апрель 2023 года | 25.05.2023 | |

| Январь — май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Январь — июнь 2023 года | 25.07.2023 | |

| Январь — июль 2023 года | 25.08.2023 | |

| Январь — август 2023 года | 25.09.2023 | |

| Январь — сентябрь 2023 года | 25.10.2023 | |

| Январь — октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Январь — ноябрь 2023 года | 25.12.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по НДС | IV квартал 2022 года | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| II квартал 2023 года | 25.07.2023 | |

| III квартал 2023 года | 25.10.2023 | |

| IV квартал 2023 года | 25.01.2024 | |

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2022 года | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| II квартал 2023 года | 20.07.2023 | |

| III квартал 2023 года | 20.10.2023 | |

| IV квартал 2023 года | 22.01.2024 (20 января — суббота) | |

| Декларация по налогу при УСН | 2022 год (представляют организации) | 27.03.2023 (25 марта — суббота) |

| 2022 год (представляют ИП) | 25.04.2023 | |

| 2023 год (представляют организации) | 25.03.2024 | |

| 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Декларация по налогу на имущество организаций | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Единая упрощенная декларация | 2022 год | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| I полугодие 2023 года | 20.07.2023 | |

| 9 месяцев 2023 года | 20.10.2023 | |

| 2023 год | 22.01.2024 (20 января — суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2022 год | 02.05.2023 (30 апреля — воскресенье, 1 мая — нерабочий праздничный день) |

| 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2022 года | 20.01.2023 |

| Январь 2023 года | 20.02.2023 | |

| Февраль 2023 года | 20.03.2023 | |

| Март 2023 года | 20.04.2023 | |

| Апрель 2023 года | 22.05.2023 (20 мая — суббота) | |

| Май 2023 года | 20.06.2023 | |

| Июнь 2023 года | 20.07.2023 | |

| Июль 2023 года | 21.08.2023 (20 августа — воскресенье) | |

| Август 2023 года | 20.09.2023 | |

| Сентябрь 2023 года | 20.10.2023 | |

| Октябрь 2023 года | 20.11.2023 | |

| Ноябрь 2023 года | 20.12.2023 | |

| Декабрь 2023 года | 22.01.2024 (20 января — суббота) |

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Квартальная отчетность по сотрудникам

В 2024 году были обновлены следующие формы отчетности по труду:

-

Квартальная форма № П-4 (НЗ) «Сведения о неполной занятости и движении работников».

-

Месячная форма № 3-Ф «Сведения о просроченной задолженности по заработной плате».

Также были утверждены анкеты выборочного наблюдения:

-

№ 1-ТМ «Анкета выборочного наблюдения труда мигрантов» (сдается 1 раз в 5 лет);

-

№ 1-З «Анкета выборочного обследования рабочей силы» (ежемесячно).

Сроки сдачи РСВ в 2024 году следующие:

-

за 2023 г. 25.01.2024;

-

-

за I квартал 2024 г. 25.04.2024;

-

за I полугодие 2024 г. 25.07.2024;

-

за 9 месяцев 2024 г. 25.10.2024;

-

за 2024 г. 27.01.2025 (25 января – суббота).

Декабрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.11.2024–30.11.2024 | ||

| Страховые взносы на травматизм за ноябрь 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за ноябрь 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за ноябрь 2024 года | |

|

||

|

Подраздел 1.1 раздела 1 формы ЕФС-1 «Сведения о трудовой (иной) деятельности» сдается регулярно, на следующий день после издания приказа (распоряжения) о начале, прекращении, приостановлении, или возобновлении трудовых отношений. День после заключения, расторжения, окончания ГПД с работником.

Таблица: сроки сдачи отчетности за 3 квартал 2023 г.

|

Куда сдается |

Отчетность |

Крайние сроки представления |

Кто сдает |

|

ИФНС |

25.10.2023 |

ИП и юрлица на ОСНО и ЕСХН, «спецрежимники», выставлявшие счета-фактуры с выделенным налогом, налоговые агенты |

|

|

Журнал учета полученных/выданных счетов-фактур за 3 квартал 2023 |

20.10.2023 |

Посредники по договорам поручения, агентским, космиссионным договорам, застройщики и т.п. |

|

|

За 9 месяцев 2023 – 25.10.2023 |

Компании на ОСНО, перечисляющие ежеквартальные и ежемесячные авансы по налогу |

||

|

За январь-июль 2023 – 25.08.2023 За январь-август – 25.09.2023 За январь-сентябрь – 25.10.2023 |

Компании на ОСНО, перечисляющие авансы ежемесячно из фактической прибыли |

||

|

20.10.2023 |

Компании и ИП, у которых в отчетном периоде отсутствовали налогооблагаемые объекты и обороты по кассе и банковским счетам |

||

|

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

Компании и ИП, признаваемые пользователями недр |

||

|

25.10.2023 |

Компании и ИП – лицензированные пользователи водных объектов |

||

|

Декларация по налогу на игорный бизнес (ежемесячная) |

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

Компании, ведущие деятельность в области игорного бизнеса |

|

|

25.10.2023 |

Компании и ИП – страхователи |

||

|

25.10.2023 |

Компании и ИП – налоговые агенты, выплачивавшие доходы физлицам |

||

|

25.10.2023 |

Участники оборота товаров, подлежащих прослеживаемости (при наличии таких операций в отчетном квартале) |

||

|

СФР |

(ежемесячная) |

За июль 2023 – 25.08.2023 За август 2023 – 25.09.2023 За сентябрь 2023 – 25.10.2023 |

заключавшие с физлицами договоры (трудовые и ГПХ) |

|

Подраздел 3 раздела 1 формы ЕФС-1 (аналог ДСВ-3) за 3 квартал 2023 |

25.10.2023 |

Компании и ИП – страхователи, перечислявшие дополнительные страхвзносы на накопительную пенсию работников |

|

|

(при наличии в отчетном месяце кадровых мероприятий) |

При приеме/увольнении работников – не позже следующего рабочего дня за днем издания соответствующего приказа; При наличии иных кадровых мероприятий – не позже 15 числа месяца, следующего за месяцем мероприятия |

Компании и ИП, заключавшие трудовые договоры с сотрудниками |

|

|

Раздел 2 формы ЕФС-1 (аналог 4-ФСС) за 9 месяцев 2023 |

25.10.2023 – электронно |

Компании и ИП – страхователи, уплачивающие взносы на «травматизм» |

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Кто обязан сдавать «Персонифицированные сведения о физических лицах»

Как заполнить персонифицированные сведения

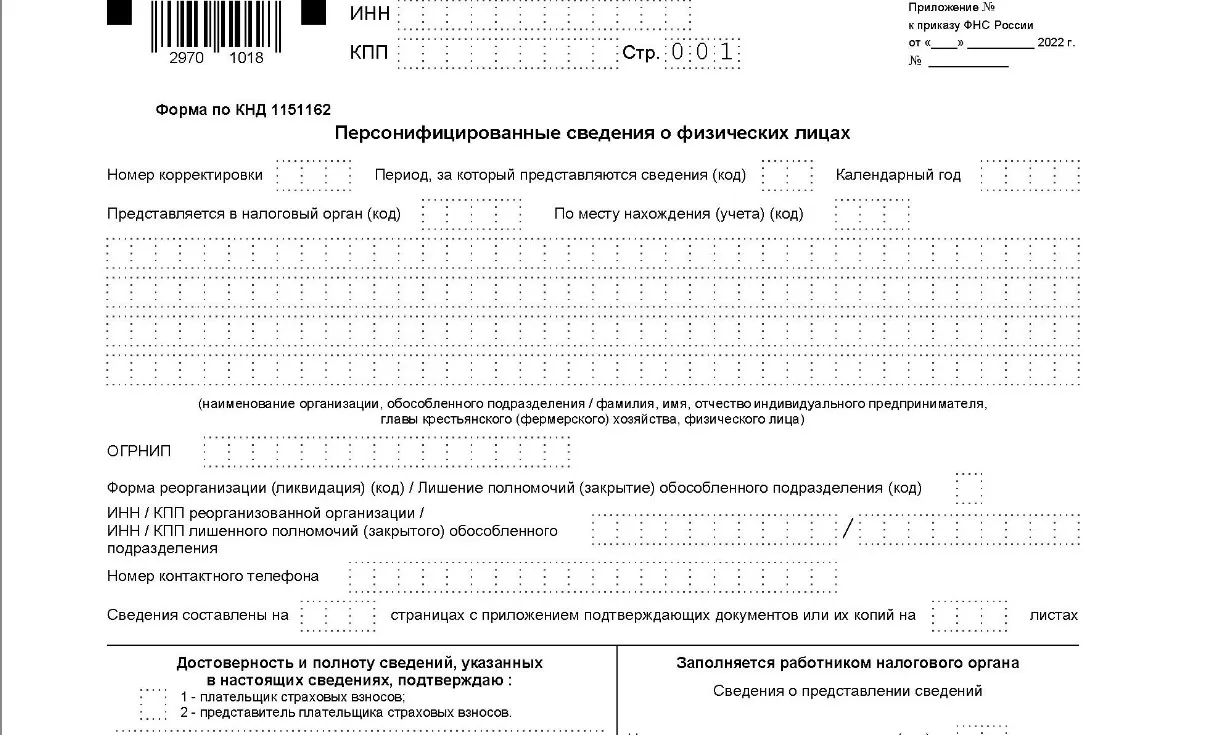

Документ состоит из титульного листа и страниц с информацией о сотрудниках и выплатах. Форма и порядок заполнения отчёта отражены в приказе ФНС № ЕД-7-11/878@.

Как заполнить титульный лист. На листе указываются:

-

ИНН и КПП компании, причём они проставляются на каждой последующей странице.

-

Номер корректировки: «0», если сведения подаются в первый раз, «1», «2» и т.д. указывают при подаче корректировочных документов.

-

Код периода, за который отчитывается плательщик.

-

Отчётный год.

-

Коды налогового органа и место нахождения.

-

Сведения о плательщике: ФИО предпринимателя или главы хозяйства, наименование компании. ИП также указывают ОГРНИП.

Далее проставляется код «1», если документ предоставляет сам плательщик взносов, либо «2», если сведения сдает его представитель. Ниже отражается информация о плательщике или его представителе.

Как заполнить информацию о сотрудниках. На последующих листах указываются персональные сведения каждого сотрудника:

-

фамилия, имя, отчество;

-

ИНН;

-

СНИЛС;

-

выплаты в пользу сотрудника в отчётном месяце; если выплат не было, проставляют нули.

Строку 010 оставляют пустой при первичной подаче сведений. Если подаётся корректировочный документ и нужно аннулировать сведения конкретного сотрудника, в строке проставляется код «1».

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |

Что такое персонифицированные сведения о физических лицах

Персонифицированные сведения о физических лицах — новая форма отчётности, которую с 2023 г. ежемесячно сдают в ИФНС. В первый раз сведения надо сдать за январь 2023 г. Сведения подавайте на всех работников, числившихся у вас в отчетном месяце по трудовому договору или работавших по ГПД, включая тех, кто в нем уволился, и тех, у кого не было выплат. Исключение — самозанятые, их в отчёт не включайте. На 11 и более человек сведения сдают в электронном виде. В отчёт включают персональные данные каждого физлица и сумму выплат (строка 070), начисленных ему за истекший месяц, как облагаемых, так и не облагаемых взносами. Если в текущем месяце выплат не было, заполните на работника только строки 020 — 060.

Куда и когда сдавать

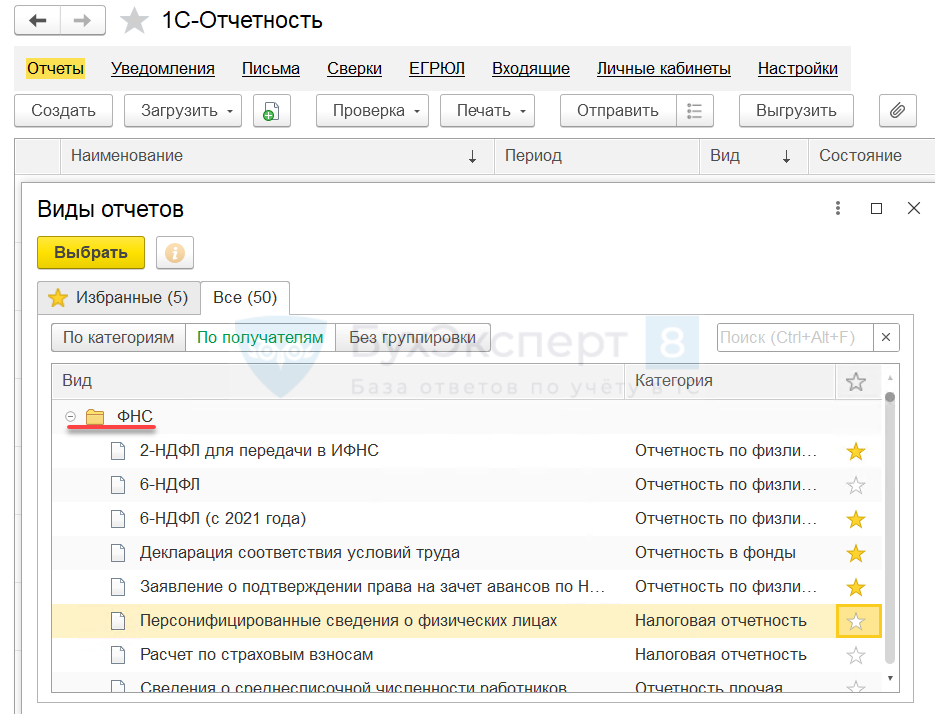

Если СЗВ-М сдавали в ПФР, то персонифицированные сведения нужно сдавать в налоговую, которая самостоятельно перенаправлять их в Социальный фонд. Отчёт подается в отделение ФНС по адресу проживания ИП или физического лица, либо по адресу организации.

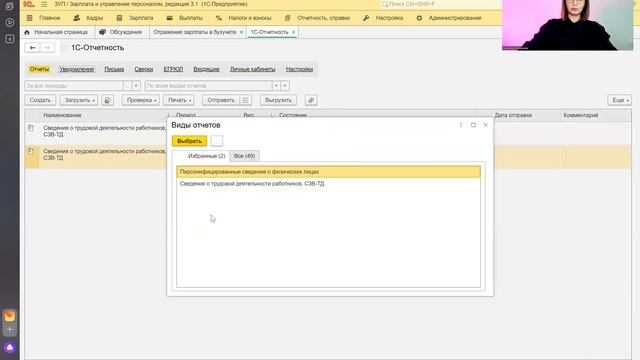

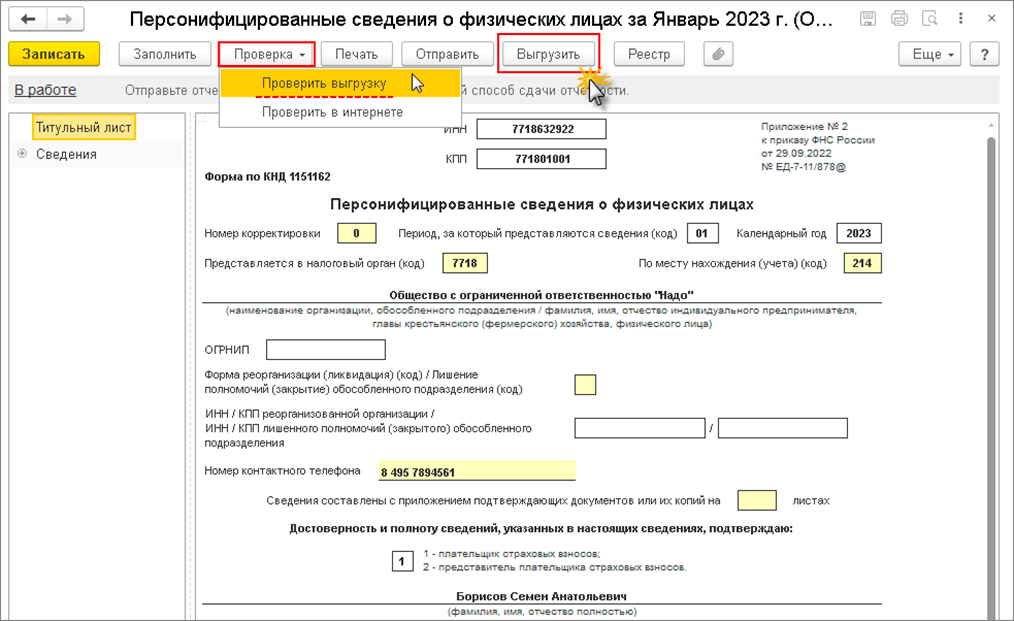

Если в штате более 10 сотрудников, документ сдаётся в электронном виде, если меньше — сведения можно подать как в бумажном, так и в электронном виде. Электронный отчёт можно автоматически сформировать в 1С:Бухгалтерии и отправить его в налоговую с помощью сервиса 1С-Отчетность.

Сроки сдачи

Сведения подаются каждый месяц до 25-го числа, в документе отражаются выплаты за прошлый месяц. Срок может быть перенесён из-за праздничных и выходных дней.