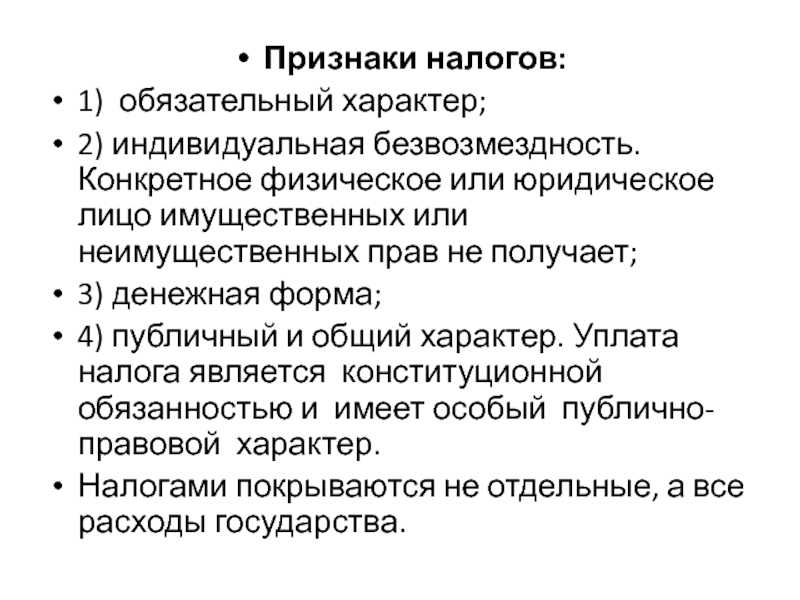

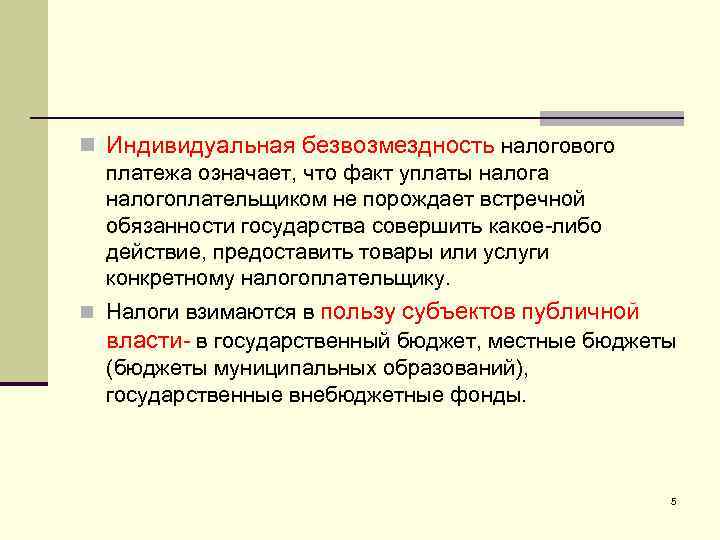

Экономическая нецелесообразность безвозмездных сделок

Основной целью таких сделок является потенциальная экономия, которую получает организация от пользования имуществом учредителя. При этом учредитель за счет экономии на расходах «своей» организации планирует увеличить сумму потенциальных дивидендов.

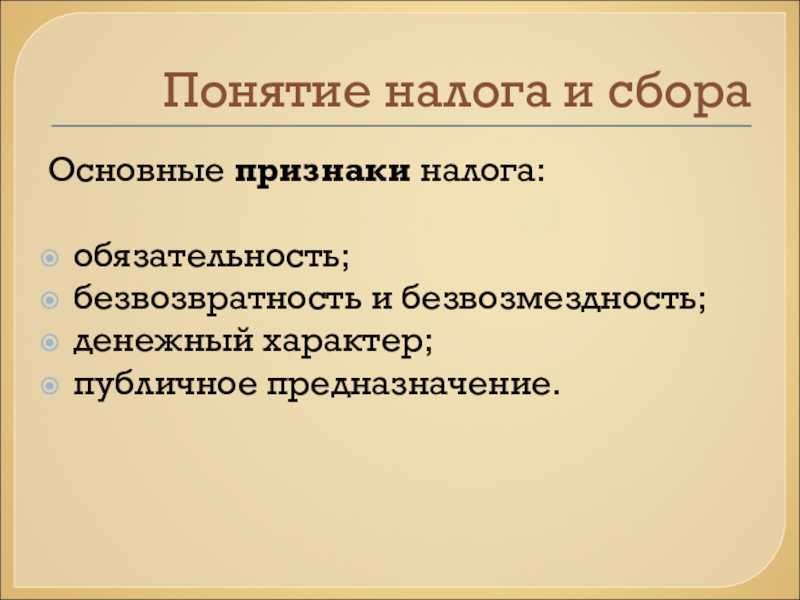

Гражданское и налоговое законодательство о безвозмездных сделках

Обратите внимание, что в целях налогообложения безвозмездные сделки не рассматриваются как порочные. При их совершении у налогоплательщика возникают налоговые обязательства (подп

1 п. 1 ст. 146, п. 8 ст. 250 НК РФ).

Вместе с тем следует отметить, что 31 декабря 2010 г. в п. 1 ст. 251 НК РФ появился пп. 3.4, согласно которому при определении дохода не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в т.ч. путем формирования добавочного капитала или фондов, соответствующими акционерами или участниками.

Сделки, имеющие двойственную природу (могут быть как возмездными, так и безвозмездными)

Некоторые договоры в силу закона могут быть как безвозмездными, так и возмездными. В частности, стороны вправе сами решить на каких условиях будет заключен договор, например:

- договор займа: по общему правилу договор займа является возмездным. Заемщик обязан уплатить проценты за пользование займом, но стороны вправе установить, что договор займа является беспроцентным, т.е. безвозмездным (ст. 809 ГК РФ);

- договор поручения: доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено договором поручения (ст. 972 К РФ). Соответственно, при отсутствии такого условия в договоре, договор поручения будет являться безвозмездным. Таким образом, установлена презумпция безвозмездности договора поручения;

- договор доверительного управления: в договоре указываются размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором (ст. 1016 ГК РФ). Соответственно, договор будет являться безвозмездным, если условие о вознаграждении управляющего в договоре отсутствует;

- договор хранения: может быть, как возмездным, так и безвозмездным. Правила о вознаграждении за хранение, предусмотренные ст. 896 ГК РФ, применяются, если договором хранения не предусмотрено иное (п. 5 ст. 896 ГК РФ). То есть стороны вправе согласовать условие о безвозмездности договора хранения. Но отдельные виды хранения могут быть только возмездными (например, хранение на товарном складе) (ст. 907 ГК РФ);

- договор банковского счета: если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на банковском счете клиента, банк уплачивает проценты в размере, определяемом договором банковского счета, сумма которых зачисляется на счет (ст. 852 ГК РФ). То есть договором может быть предусмотрено, что за пользование денежными средства клиента банк не уплачивает проценты.

- лицензионный договор: по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное (п. 5 ст. 1235 ГК РФ). То есть, стороны вправе заключить безвозмездный договор, определив, что вознаграждение по лицензионному договору не уплачивается.

Особенности заключения безвозмездного договора

| Скачать договор |

Гражданским кодексом РФ предусмотрена возможность заключения договоров возмездных (с вознаграждением) и безвозмездных, то есть таких, которые предполагают оказание услуг (проведение работ, передачу ценностей) без вознаграждения. Таким образом, законодательно возможность заключения договора, в котором отсутствует условие оплаты или иного возмещения оказанных услуг, не ограничена, хотя положений, которые описывали бы особенности заключения таких договоров, Гражданский кодекс не содержит.

Не знаете свои права?

Исходя из этого, можно сказать, что договор оказания услуг, в том числе не предусматривающий их оплату, должен отвечать общим требованиям, которые предъявляет законодательство к договорам. Единственное отличие в данном случае будет заключаться в том, что отдельным пунктом договора будет заявление о том, что услуги по нему оказываются безвозмездно.

Имеют ли право юридические лица заключать безвозмездные сделки

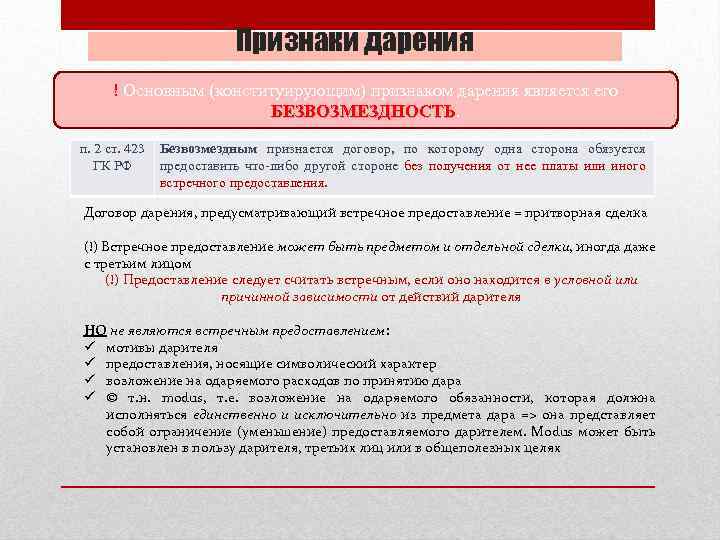

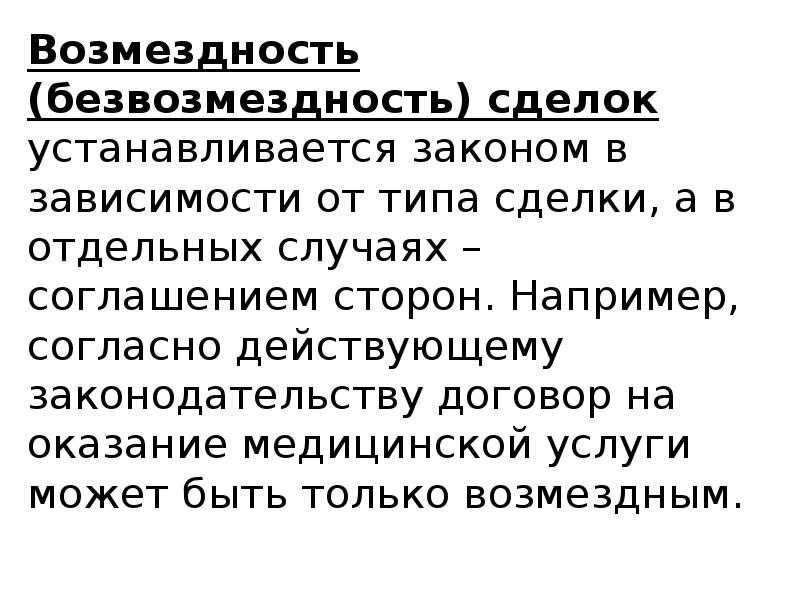

Согласно п. 3 ст. 423 ГК РФ, все гражданско-правовые договоры являются возмездными, если в самом договоре не указано иное. Если в документе предусмотрено какое-либо вознаграждение, то договор уже считается возмездным.

На основании ст. 423 Гражданского кодекса РФ, безвозмездные сделки могут быть заключены между:

- Коммерческими организациями, при условии, что договор не имеет признаков дарения, а безвозмездность не противоречит нормам закона и сути сделки.

- Коммерческими и некоммерческими организациями, если сделка не запрещается законодательством.

- Некоммерческими организациями, если в результате сделки реализуются уставные цели.

Закон прямо не запрещает заключение сделок без вознаграждения между юридическими лицами, но на практике оформление такого договора имеет серьезные нюансы.

Важно! Если две коммерческие организации заключают договор безвозмездной передачи имущества в пользование, при этом одна является учредителем второй, заключение такой сделки невозможно. Проблемы с заключением невознаграждаемого договора возникают, когда сделка предполагает получение выгоды одной из сторон

Проблемы с заключением невознаграждаемого договора возникают, когда сделка предполагает получение выгоды одной из сторон.

Статья 896 Гражданского кодекса РФ, в общем порядке устанавливает возмездность договора на хранение вещей. Но стороны имеют право включить в договор пункты, указывающие, что юридическое лицо принимающее имущество на хранение не получает платы за услугу.

Также возможность хранения без получения вознаграждения предусматривается ст. 897 Гражданского кодекса РФ. Хотя в ней и сказано, что держатель вещи обязан возместить хранителю понесенные расходы, связанные с оказанием услуги, пункт дополняется формулировкой «если договором не предусмотрено иное».

На практике безвозмездная сделка по хранению вещей между юридическими лицами может стать частью правоотношений, при которых держатель имущества оказывает безвозмездную услугу хранителю в соответствии со своим видом деятельности.

Безвозмездный договор представительства (с поверенным)

Договор представительства предполагает делегирование полномочий одного юрлица другому в целях совершения от имени первого (и за счет первого) определенных юридических действий (п. 1 ст. 971 ГК РФ).

По умолчанию такой договор предполагается составить на возмездной основе, если его положениями (или законом) не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но если положения закона предписывают доверителю в определенных случаях выплачивать поверенному вознаграждение, то стороны не смогут заключить безвозмездный договор (п. 4 ст. 421, п. 1 ст. 422 ГК РФ).

Если же условие о вознаграждении либо о непредоставлении вознаграждения в принципе не отражено в договоре (и не регламентировано законом), то работа поверенного в любом случае должна быть оплачена по рыночной цене аналогичной работы (п. 2 ст. 972, п. 3 ст. 424 ГК РФ).

Безвозмездные сделки. Договор дарения.

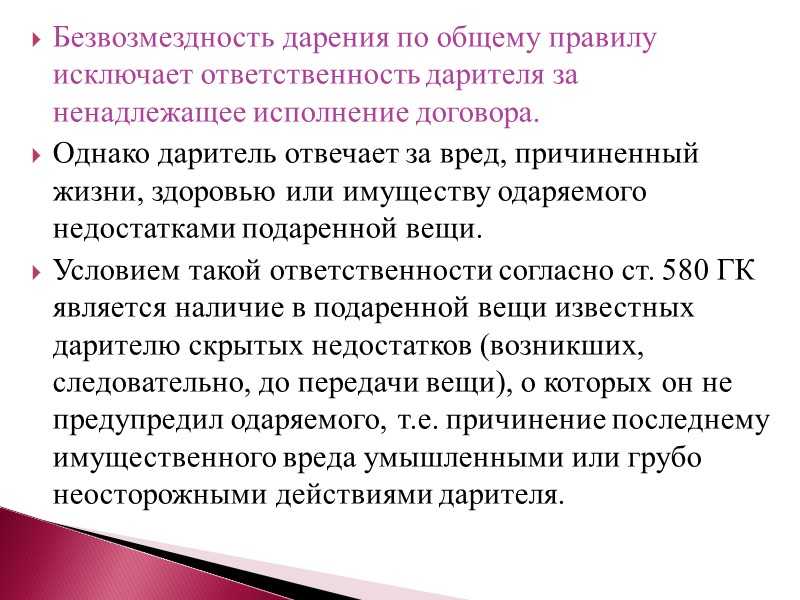

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить его от имущественной обязанности перед собой или перед третьим лицом. Из данной нормы закона следует, что наличие возмездных начал в договорном обязательстве исключает признание соответствующего договора договором дарения. В данном случае стороны прямо предусмотрели возмездный характер своих отношений. Поэтому спорная сделка не может быть признана ничтожной по указанному основанию.

|

ГК РФ: ч. 1 ст. 572 Договор дарения «По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом». |

Договор на безвозмездное выполнение работ (оказание услуг)

Инфо

На сегодняшний день договор безвозмездного оказания услуг является одним из наиболее спорных документов, носящих гражданско-правовой характер. И это не удивительно. Один из наиболее важных пунктов классических договорных договоров, а именно – обязательство по оплате предоставленных услуг, в нем отсутствует.

- 1 Кому и для чего необходимы такие договоры

- 2 Основные особенности

- 3 Кому нельзя заключать договор

- 4 Налогообложение

- 5 Образец

Кому и для чего необходимы такие договоры На самом деле, оказание услуг безвозмездно встречается достаточно часто.

Так, например, все мы сдавали предметы одежды в гардероб.

Какими бывают безвозмездные договоры между юридическими лицами?

То есть со стороны гражданского кодекса договор между двумя коммерческими организациями, если в нем отсутствуют сведения о вознаграждении, заведомо будет являться ничтожным. Поэтому заключаемые между коммерческими организациями договора на оказание услуг совершенно бесплатно приведут к возникновению разногласий между организациями и надзорными органами, которые, скорее всего, по подобным операциям будут задавать самые различные вопросы. Налоговые органы стараются пресекать заключение подобных договоров. Так как подразумевается, что должна быть извлечена прибыль, а в данной ситуации она отсутствует. При этом налоговый кодекс не исключает возможности совершения сделок подобным образом и прямо указывает на необходимость начисления и уплаты НДС с них.

Безвозмездные сделки: нецелесообразность в цифрах

Остановимся на безвозмездных сделках между взаимозависимыми налогоплательщиками, поскольку формально безвозмездные сделки (либо по заниженным ценам) заключаются между такими участниками гражданского оборота чаще всего. Мотивом заключения таких сделок выступает, как правило, желание исключить движение денежных потоков, связанных с взаимными расчетами, поскольку все участники сделки прямо или косвенно контролируются одним лицом, которое «не хочет перекладывать деньги из кармана в карман». Однако именно данное «нежелание» и приводит к неблагоприятным налоговым и экономическим последствиям.

Сразу хотелось бы разрушить миф о безвозмездности таких сделок.

Если лицо, контролирующее налогоплательщиков, создает условия для заключения ими безвозмездных сделок, это приводит к уменьшению затрат данных налогоплательщиков, что неизбежно влияет на показатель прибыли и, следовательно, потенциальных дивидендов. Таким образом, в данном случае возмездность (выгодность) таких операций для контролирующего лица очевидна.

Но особо хочется отметить серьезные налоговые риски, возникающие при заключении и исполнении подобных сделок. Рассмотрим все налоговые последствия на самом распространенном примере, когда учредитель — физическое лицо — передает «своему» юридическому лицу (далее — организация) некое имущество по договору безвозмездного пользования. Допустим, что размер рыночной арендной платы в отношении аналогичного имущества составляет 100 руб. Что же грозит участникам такой сделки?

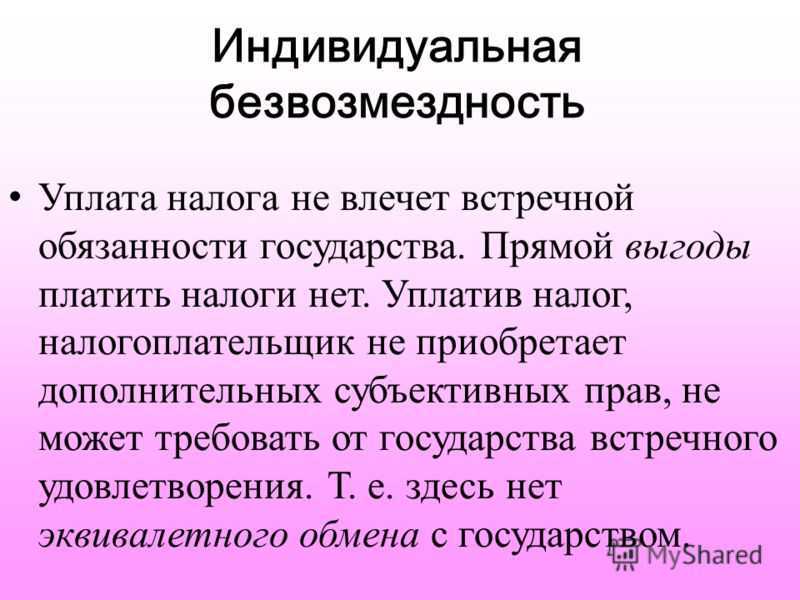

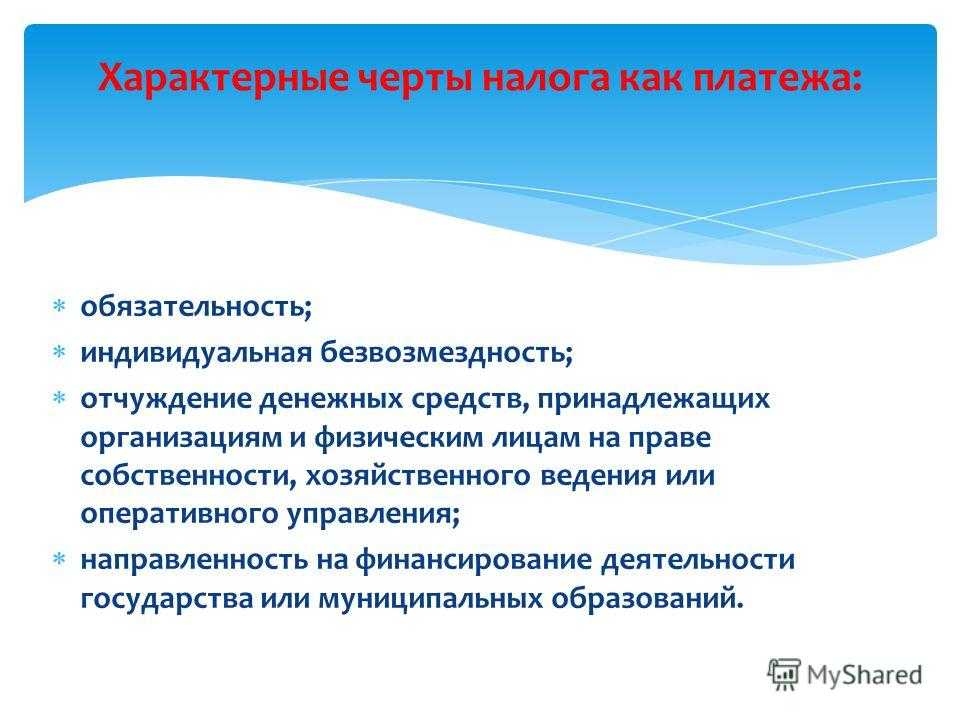

Сначала определим налоговые последствия для организации. Здесь необходимо помнить о мнении ВАС РФ, которое изложено в Информационном письме от 22.12.2005 № 98. Безвозмездное пользование у хозяйствующего субъекта в соответствии со статьей 250 НК РФ образует внереализационный доход, подлежащий обложению налогом на прибыль. При этом размер данного дохода подлежит определению по правилам статьи 40 НК РФ как рыночный уровень цен в отношении аналогичных операций.

По мнению ВАС РФ, у организации возникает налогооблагаемый доход в размере 100 руб. Но самое обидное для организации состоит в том, что она заплатит налог на прибыль со 100 руб. дважды.

Дело в том, что при формировании финансового результата организация не сможет учесть расходы по аренде в размере 100 руб. (у нее их нет). Это, в свою очередь, приводит к завышению налоговой базы на 100 руб. по сравнению с аналогичными, но «рыночными» налогоплательщиками.

Используя договор безвозмездного пользования, организация уже платит налог на прибыль с «экономии» от использования нерыночного уровня цен при пользовании имуществом.

При этом организация обязана будет еще раз заплатить налог на прибыль уже с внереализационного дохода и также в размере 100 руб. Значит, при номинальной налоговой базе в размере 100 руб. реальная налоговая база от безвозмездной сделки составляет 200 руб.

Но и это еще не все. В соответствии со статьями 20 и 40 НК РФ в случае установления взаимозависимости между лицами налоговые органы вправе произвести исчисление налогов исходя из рыночного уровня цен по аналогичным операциям. Следовательно, налоговый орган имеет все основания произвести доначисление НДФЛ учредителю организации в размере 100 руб.

Итог такой сделки весьма неутешителен: организация заплатит налог на прибыль по ставке 24 % фактически с суммы 200 руб., а учредитель — НДФЛ по ставке 13 % с тех же 100 руб.

Если бы стороны заключили рыночный договор аренды, это привело бы только к возникновению налоговой базы у учредителя — физического лица по ставке 13 % с суммы арендной платы (в нашем примере — 100 руб.). Данный показатель значительно меньше общих налогов, уплачиваемых при сделке безвозмездного пользования сторонами такой сделки.

Данный пример наглядно показывает, что заключение сделок на условиях, отклоняющихся от рыночных аналогов, не способствует достижению экономии на налогах. И стремление учредителя к основной цели — ограждению «своей» организации от излишних финансовых потерь — приводит к прямо противоположным результатам, создавая объективные сложности в целом своему бизнесу в области применения законодательства о налогах и сборах.

Можно сделать вывод, что неукоснительное соблюдение налогоплательщиками требований законодательства в сфере предпринимательства приводит не только к минимизации рисков, но и к получению реальных экономических выгод.

Договор безвозмездного оказания услуг между юридическими лицами образец

Особенности заключения безвозмездного договора Скачать договор Гражданским кодексом РФ предусмотрена возможность заключения договоров возмездных (с вознаграждением) и безвозмездных, то есть таких, которые предполагают оказание услуг (проведение работ, передачу ценностей) без вознаграждения. Таким образом, законодательно возможность заключения договора, в котором отсутствует условие оплаты или иного возмещения оказанных услуг, не ограничена, хотя положений, которые описывали бы особенности заключения таких договоров, Гражданский кодекс не содержит. Исходя из этого, можно сказать, что договор оказания услуг, в том числе не предусматривающий их оплату, должен отвечать общим требованиям, которые предъявляет законодательство к договорам.

Возможен ли безвозмездный договор вне юрисдикции ГК РФ?

Действительно, безвозмездный (равно как и возмездный) договор между юрлицами может заключаться в форме, не предусмотренной ГК РФ либо иными законами (п. 2 ст. 421 ГК РФ). При этом к отдельным событиям в рамках правоотношений сторон могут применяться нормы ГК РФ и иных законов по принципу аналогии права.

Кроме того, юрлица вправе вступать в безвозмездные правоотношения не только по договору (как двусторонней сделке), но и на других основаниях, возможно, не предусмотренных законом, но при условии, что они не противоречат ему (подп. 1 п. 1 ст. 8 ГК РФ).

Примеры безвозмездных договоров, составление которых не регламентируется ГК РФ (но может регулироваться его положениями исходя из принципа аналогии права):

- о спонсорстве;

- добровольной компенсации ущерба;

- партнерстве;

- защите конфиденциальных данных;

- кредитовании с применением векселей.

Безусловно, возможно заключение различных безвозмездных договоров между российскими и зарубежными фирмами. При этом если такие договоры заключены в юрисдикции международных соглашений, подписанных Россией, то при рассмотрении правовых последствий данных договоров применяются, в первую очередь, международные нормы (п. 2 ст. 7 ГК РФ).

Договор дарения между юридическими лицами

Если юридические лица не относятся к категории лиц, которым закон запрещает (или ограничивает) заключение безвозмездных сделок, то между сторонами может быть заключен договор дарения. Документ подразумевает передачу или обязанность передать вещь или имущественное благо от дарителя к одаряемому.

Согласно ст. 574 ГК РФ договор дарения от юридического лица обязательно заключается в письменной форме, если стоимость подарка свыше 3 000 рублей, или сделка подразумевает обещание дарения в будущем. Соответственно, если сумма подарка менее 3 000 рублей, то закон разрешает устное дарение.

В соответствии с положениями ст. 161 ГК РФ, все сделки между двумя юридическими лицами требуют письменного оформления, при этом стоимость подарка не имеет значения.

Подарить имущество, которое находится в хозяйственном ведении или оперативном управлении у юридического лица возможно лишь с согласия непосредственного владельца вещи. Данное ограничение не относится к подаркам небольшой стоимости.

По общим правилам переход права собственности на подаренную вещь происходит с момента получения подарка. Но если имуществе требует оформления, например, транспорт или недвижимость, то право собственности у одаряемого возникает только с момента регистрации имущества.

Безвозмездный договор оказания услуг между юридическими лицами

Как известно, законодательство не разрешает организациям совершать между собой дарение, считая, что таким способом те смогут совершить множество неправомерных действий (неуплата налогов, преднамеренное банкротство и многое другое). Именно поэтому соглашение о безвозмездных услугах не стоит заключать между предприятиями, так как и суд, и налоговые службы могут принять это за нарушение закона, которое приведет к неблагоприятным последствиям. Соглашение между гражданами В отношении же сделок, совершаемых между гражданами, вышеназванного ограничения в действующем законодательстве не имеется. Скажем больше, заключать рассматриваемый договор можно даже гражданину с юридическим лицом. Однако при отсутствии юридических знаний рекомендуется все же при оформлении договора обращаться за консультацией к компетентным юристам. Это позволит в перспективе исключить досадные моменты.

Договор безвозмездного оказания услуг: требования закона

Обязанности Сторон 2.1. Исполнитель обязан: 2.1.1. Предоставить Заказчику услуги надлежащего качества в порядке и сроки, предусмотренные настоящим Договором. 2.1.2. Приступить к исполнению своих обязательств, принятых по настоящему Договору, не позднее .

2.2.

Заказчик обязан: 2.2.1. Оказывать Исполнителю содействие для надлежащего исполнения обязанностей, в том числе предоставлять Исполнителю всю необходимую информацию и документацию, относящиеся к деятельности оказываемых услуг. 2.2.2. Заказчик обязан возместить Исполнителю все понесенные им расходы в связи с исполнением обязанностей по настоящему Договору.

3. Ответственность Сторон 3.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязанностей по настоящему договору в соответствии с действующим законодательством России. 4. Заключительные положения 4.1.

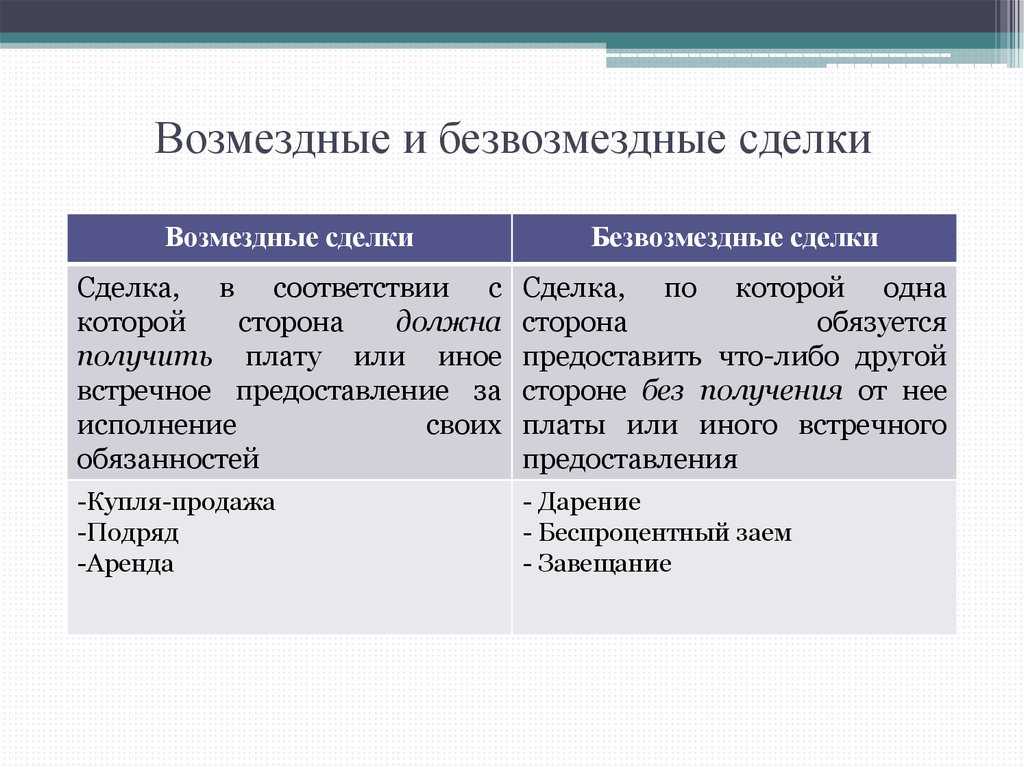

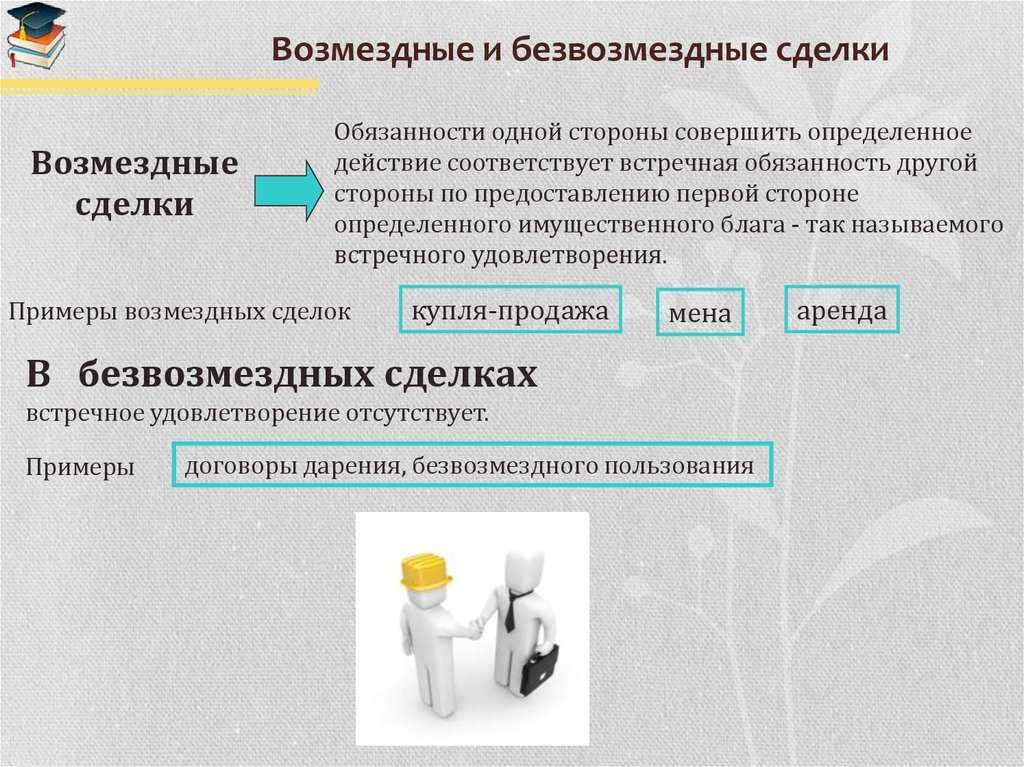

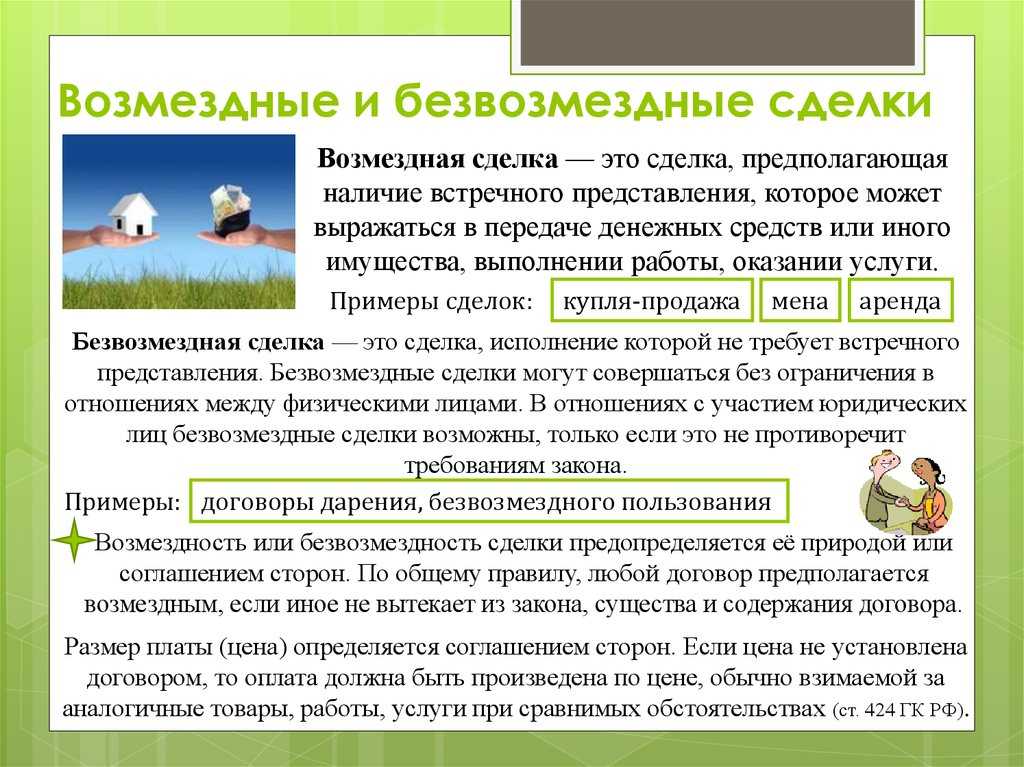

Примеры возмездных сделок:

- купля-продажа (в обмен на товар предоставляются деньги; ст. 454 ГК РФ);

- мена (в обмен на один товар предоставляется другой товар; ст. 567 ГК РФ);

- аренда (предоставление права пользования имуществом за вознаграждение; ст. 606 ГК РФ);

- подряд (за выполненную работу вносится оплата; ст. 792 ГК РФ);

- наем жилого помещения (предоставление права пользования жилым помещением за плату; ст. 671 ГК РФ)

- рента (за полученную в собственность вещь плательщик ренты предоставляет ренту; ст. 583 ГК РФ).

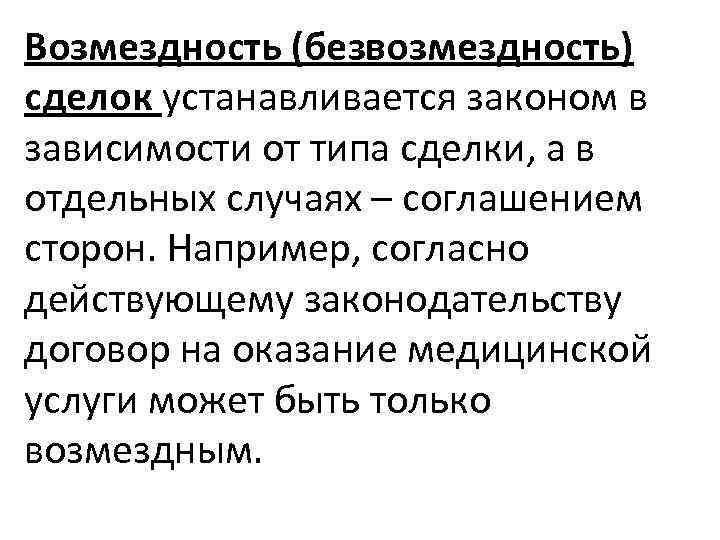

Большинство гражданско-правовых сделок возмездны. Это обусловлено особенностями гражданского права, основным ядром которого являются имущественные отношения. Безвозмездные сделки могут рассматриваться как исключения из основной массы сделок.

В отношениях с участием юридических лиц безвозмездные сделки возможны, если только это не противоречит требованиям закона (ст. 575, 576 ГК РФ).

Презумпция возмездности. Гражданский кодекс РФ устанавливает презумпцию возмездности договора (п. 3 ст. 423 ГК РФ). Это означает, что договор признается возмездным даже в том случае, если в нем нет прямого указания на его возмездность, при условии, что в договоре или законе не указано на то, что он является безвозмездным. В этом случае размер встречного предоставления определяется исходя из цены, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги (п. 3 ст. 424 ГК РФ).

Презумпция возмездности договора особенно важна, если стороны заключили договор, законом не предусмотренный, но ему не противоречащий, и умолчали о встречном предоставлении. Такой договор является возмездным, если не доказана его безвозмездность.

Запрет на безвозмездные сделки между коммерческими организациями

По общему правилу между юридическими лицами возможны безвозмездные сделки:

- между коммерческими организациями и некоммерческими организациями, если только такая сделка прямо не запрещена законом. Указанные организации вправе заключить договор дарения или договор пожертвования.

- между некоммерческими организациями для реализации уставных целей.

Запрет на безвозмездные сделки между коммерческими организациями прямо установлен в пп. 4 п. 1 ст. 575 ГК РФ в виде запрещения дарения. Однако коммерческие организации вправе заключать безвозмездные сделки если только такие сделки не отвечают признакам договора дарения, и условие о безвозмездности не противоречит природе сделки и требованиям закона.

Приведем примеры случаев, в которых допустимы безвозмездные сделки между коммерческими организациями:

договор безвозмездного хранения не подпадает под ст. 575 ГК РФ о запрещении дарения между коммерческими организациями, соответственно, коммерческие организации могут заключить между собой договор безвозмездного хранения. Такая позиция была определена ВАС РФ: «Судом установлено, что хранение осуществлялось безвозмездно, что не противоречит закону и не является дарением, поскольку хранение вещи без выплаты вознаграждения не является ни безвозмездной передачей вещи или имущественного права, ни договорным освобождением от имущественной обязанности, так как такая обязанность (уплатить вознаграждение за хранение) не установлена ни нормами главы 47 Гражданского кодекса РФ, ни договором» (Определение ВАС РФ от 17.11.2009 N ВАС-14838/09 по делу N А24-4524/2008).

договор безвозмездного пользования (ссуды) предполагает безвозмездную передачу вещи в безвозмездное временное пользование ссудополучателю (п. 1 ст. 689 ГК РФ), при этом нет ограничений на заключение такого договора между коммерческими организациями, иными юридическими лицами, за исключением случаев, указанных в п. 2 ст. 690 ГК РФ, где установлен запрет на передачу коммерческой организацией имущества в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля.

Запрет дарения не применяется к сделке между основным и дочерним обществом ради единой экономической цели

В Постановлении Президиума ВАС РФ от 04.12.2012 N 8989/12 по делу N А28-5775/2011-223/12 была определена следующая правовая позиция:

«Дарение имущества предполагает наличие волеизъявления дарителя, намеревающегося безвозмездно передать принадлежащее ему имущество иному лицу именно в качестве дара (с намерением облагодетельствовать одаряемого), а не по какому-либо другому основанию, вытекающему из экономических отношений сторон сделки.

Совершенная между концерном и обществом передача имущества не является сделкой по дарению, которая запрещена в соответствии с подпунктом 4 пункта 1 статьи 575 Гражданского кодекса.

Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».

Договор безвозмездного оказания услуг: требования закона

Обязанности Сторон 2.1. Исполнитель обязан: 2.1.1. Предоставить Заказчику услуги надлежащего качества в порядке и сроки, предусмотренные настоящим Договором. 2.1.2. Приступить к исполнению своих обязательств, принятых по настоящему Договору, не позднее .

2.2.

Заказчик обязан: 2.2.1. Оказывать Исполнителю содействие для надлежащего исполнения обязанностей, в том числе предоставлять Исполнителю всю необходимую информацию и документацию, относящиеся к деятельности оказываемых услуг. 2.2.2. Заказчик обязан возместить Исполнителю все понесенные им расходы в связи с исполнением обязанностей по настоящему Договору.

3. Ответственность Сторон 3.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязанностей по настоящему договору в соответствии с действующим законодательством России. 4. Заключительные положения 4.1.