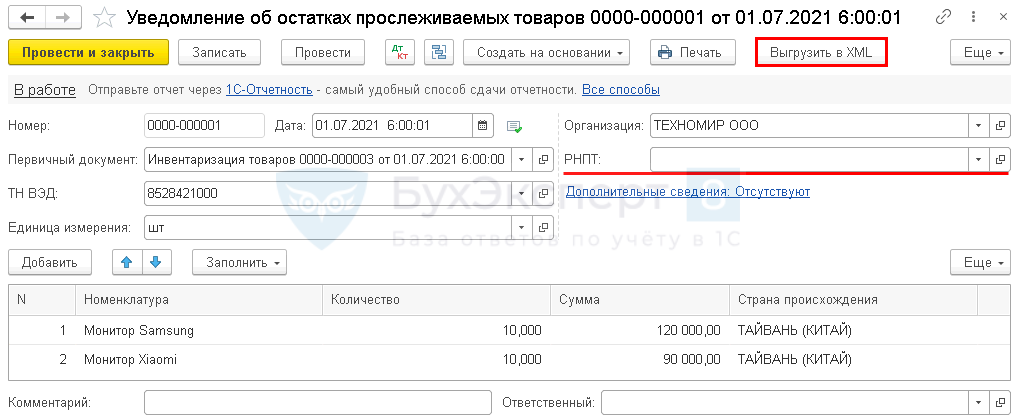

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке «Получить ответ от ФНС» из формы обработки «Помощник получения РНПТ» автоматически осуществляется взаимодействие с ФНС России. В результате происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в уведомлениях об остатках.

Поступившие из ФНС России квитанции отражаются в списке документов «Запись РНПТ» формы обработки «Помощник получения РНПТ». При этом в табличной части формы в графе «РНПТ» будут отражены присвоенные ФНС России РНПТ по каждому направленному уведомлению об остатках.

По гиперссылке в графе «Уведомление» можно перейти в документ «Уведомление об остатках прослеживаемых товаров». В нем будет отражено текущее состояние обмена с ФНС России, т.е. информация о том, что данное уведомление об остатках представлено в ФНС России, а от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть протокол приема и этапы отправки уведомления об остатках. По гиперссылке «Квитанция о присвоении РНПТ» в форме «Этапы отправки» можно просмотреть содержимое поступившего из ФНС России документа «Квитанция о присвоении РНПТ».

Кто подаёт уведомление

Подать уведомление должны все организации и предприниматели, у которых в остатках числятся прослеживаемые товары. Но только в том случае, если они предназначены для реализации, безвозмездной передачи, утилизации и иных операций. Если же товары просто используются для собственных нужд, подавать на них уведомление не нужно до самой утилизации или продажи.

Товарам, указанным в уведомлении, ФНС присвоит регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

Не нужно подавать уведомление на товары:

- купленные до 8 июля 2021 года;

- проданные до 1 января 2022 года.

1 января 2022 года закончилась отсрочка для розницы по требованию сдавать уведомление об остатках непроданных товаров, подлежащих прослеживаемости.

Прослеживаемость товаров с 01.07.2021 в программе 1С

В России с 01.07.2021 появились товары, которые подлежат особому контролю со стороны государства – «Прослеживаемости». Регулирует это новый ФЗ от 09.11.2020 № 371-ФЗ.

В программе 1С: Бухгалтерия 8.3 разработчик внедрил блок «Прослеживаемость», который поможет пользователю учитывать движения по таким товарам с помощью сервисов 1С-ЭДО и 1С-Отчетность.

Если у организации на складах есть товары из перечня, продать их можно только с номером РНПТ (регистрационный номер партии товаров). Его выдаст налоговая инспекция. Для этого нужно сформировать в ФНС уведомление соответствующего вида и отправить в налоговую инспекцию. В ответ будут получены номера РНПТ.

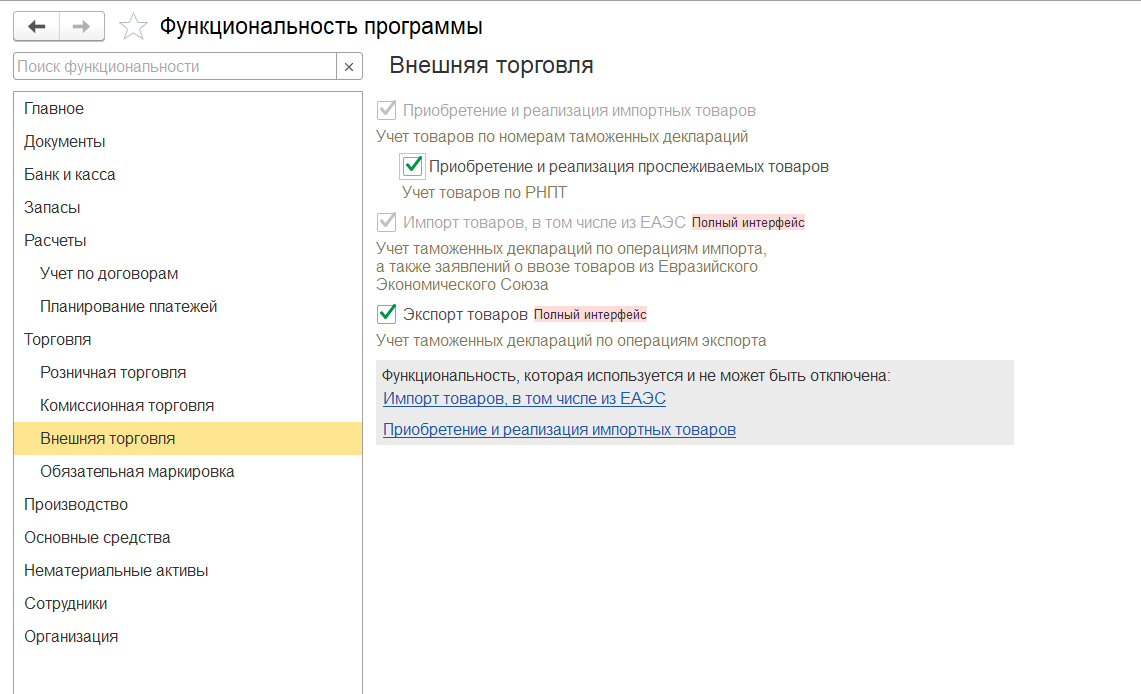

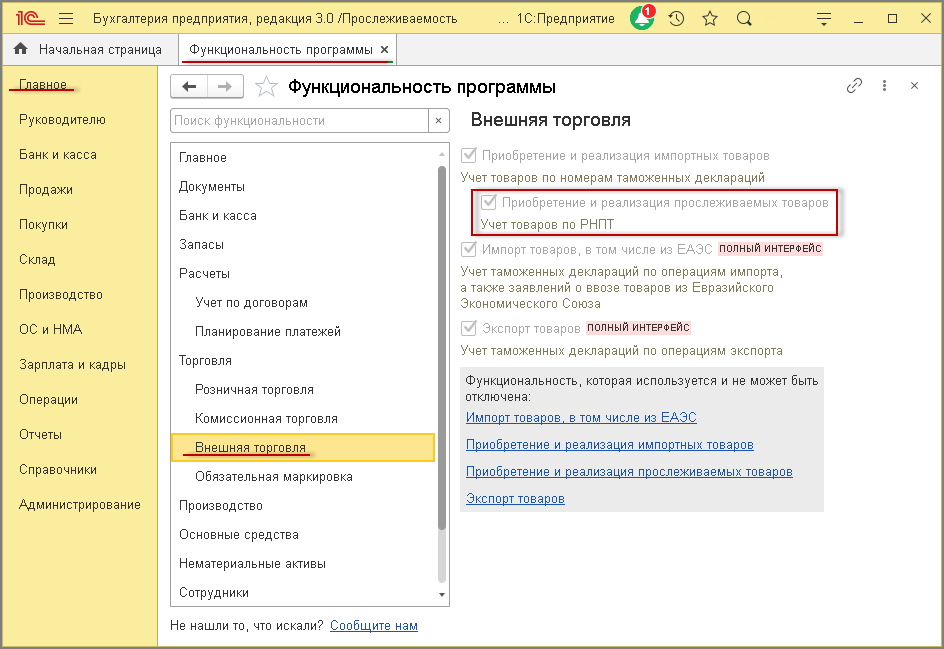

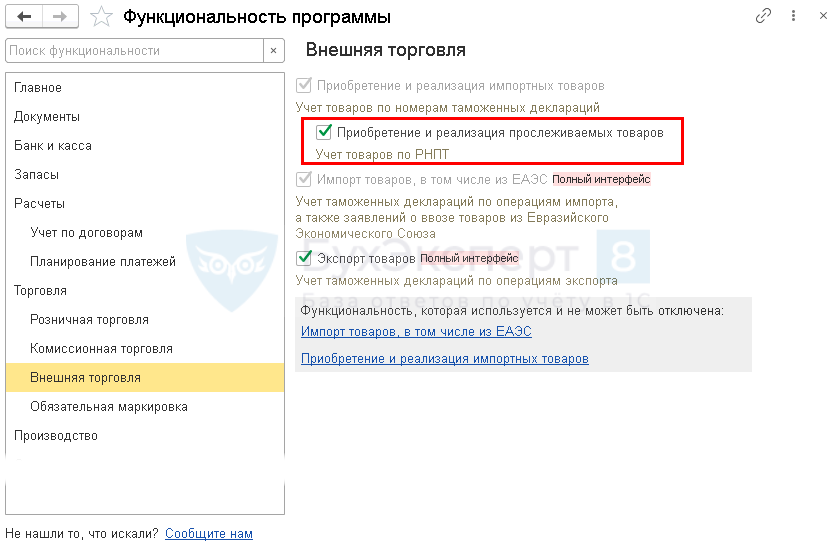

В 1С: Бухгалтерия в настройках программы нужно включить возможность работы с прослеживаемыми товарами. Как это сделать, обозначено на следующем изображении:

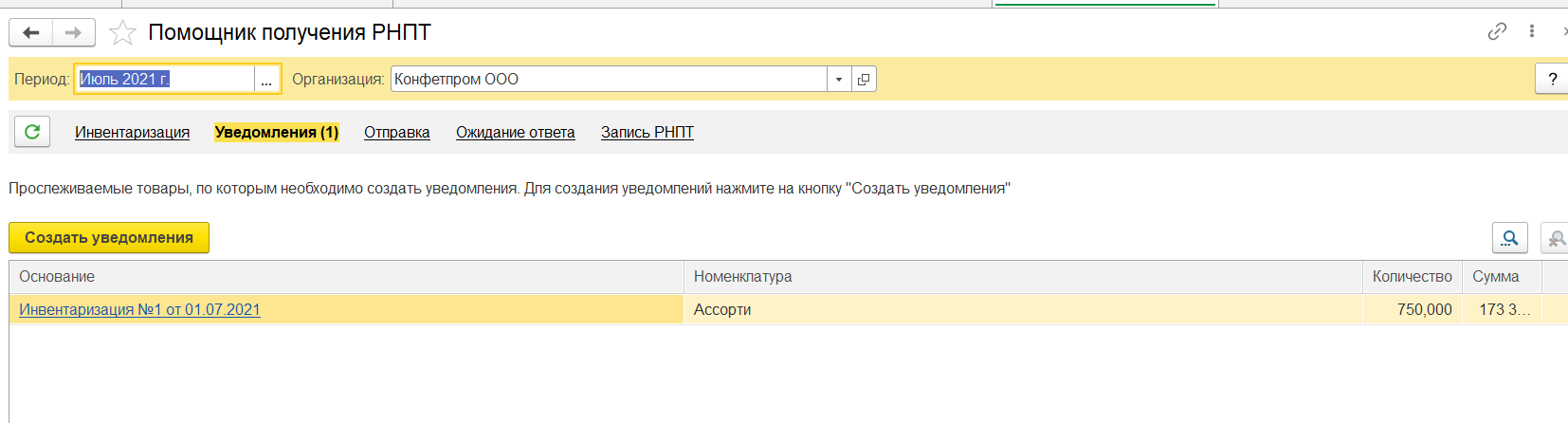

Получение РНПТ на остатки прослеживаемых товаров

Рассмотрим порядок получения регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости, на остатки прослеживаемых товаров в «1С:Бухгалтерии 8» редакции 3.0.

В соответствии с Порядком функционирования национальной системы прослеживаемости товаров, приведенным в проекте Постановления Правительства РФ, прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, утв. Постановлением Правительства РФ, которые ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (пп. 6 п. 3 Порядка).

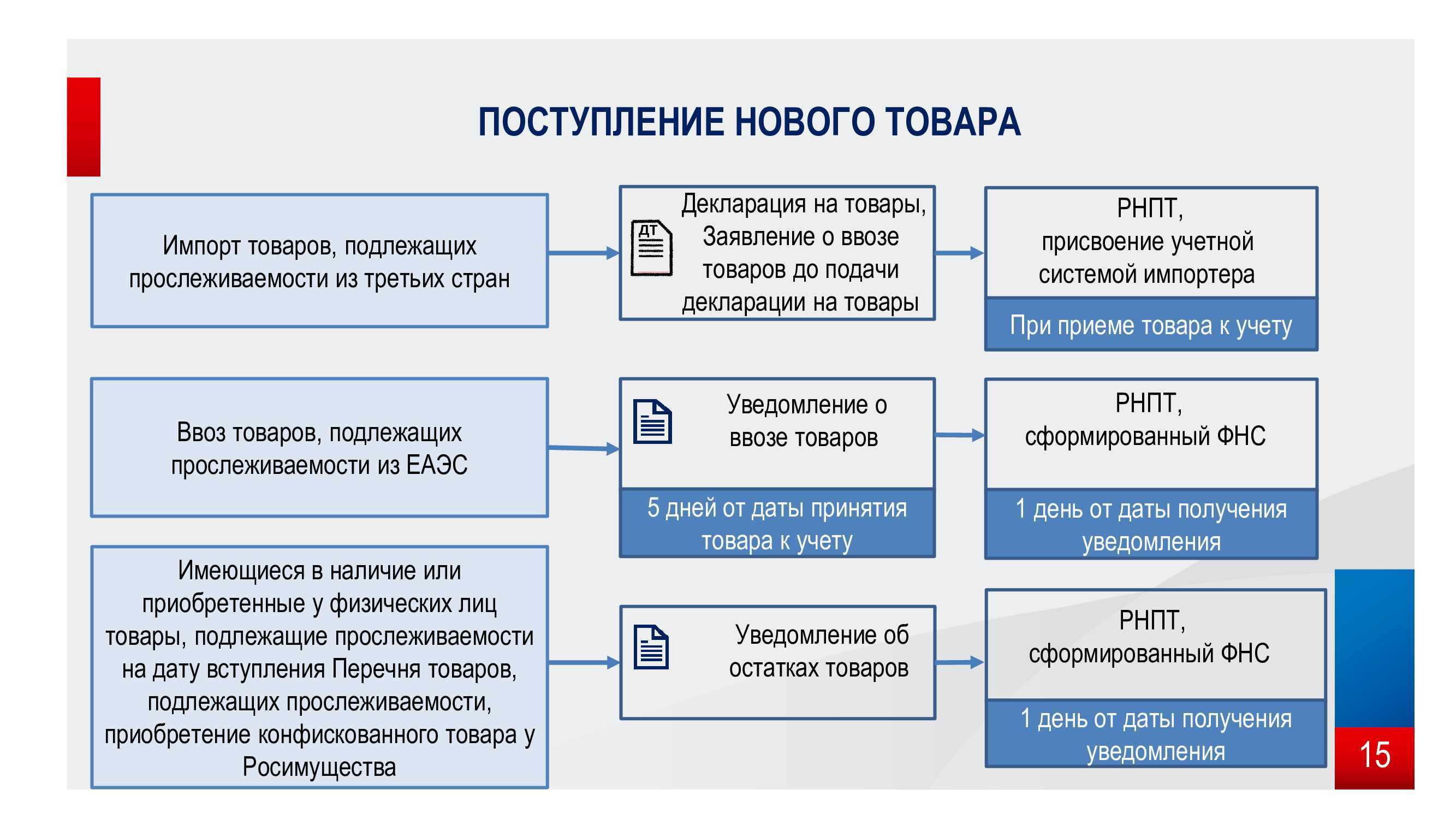

Участники оборота прослеживаемых товаров обязаны уведомить ФНС России об имеющихся остатках товаров, подлежащих прослеживаемости, на дату вступления в силу Перечня товаров. Таким образом, первой датой уведомления является 01.07.2021.

В случае внесения изменений в Перечень товаров Уведомление об остатках товаров должно представляться участником оборота товаров, подлежащих прослеживаемости, только в отношении тех видов имеющихся у него товаров, подлежащих прослеживаемости, которые перечислены в указанных изменениях.

Требование представления Уведомления об остатках не распространяется на товары, подлежащие прослеживаемости, переданные для реализации физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход, до вступления в силу Перечня товаров (изменений в него), и реализованные в течение шести месяцев с даты вступления в силу Перечня товаров (изменений в него).

Участники оборота прослеживаемых товаров также представляют Уведомление об остатках товаров при принятии решения о реализации следующих товаров:

-

приобретенных после вступления в силу Перечня товаров у физических лиц, использовавших указанный товар для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

приобретенных после вступления в силу Перечня товаров у налогоплательщиков налога на профессиональный доход;

-

приобретенных после вступления в силу Перечня товаров ранее конфискованных, обращенных в собственность государства в соответствии с законодательством РФ, приобретенных у Росимущества и иных уполномоченных контролирующих органов товаров;

-

возвращенных в оборот физическими лицами, приобретавшими указанный товар до вступления в силу Перечня товаров, для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

возвращенных в оборот налогоплательщиками налога на профессиональный доход, приобретавшими указанный товар до вступления в силу Перечня;

-

в иных случаях, установленных ФНС России.

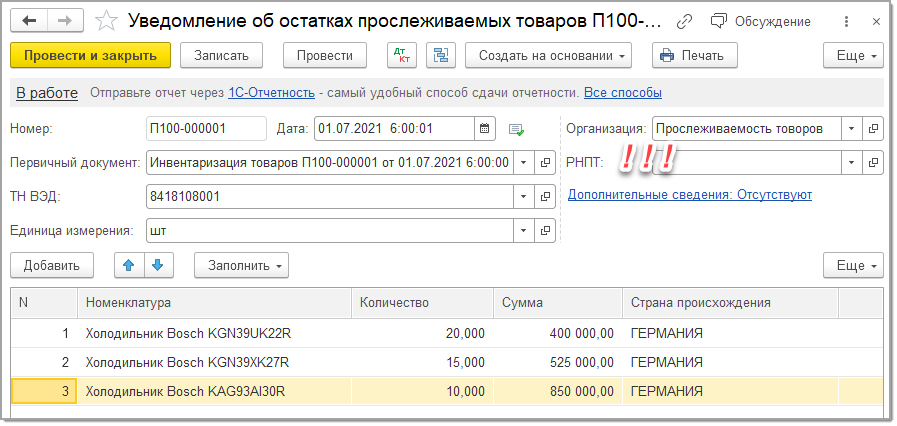

Уведомление об остатках товаров заполняется в порядке, приведенном в , и представляется в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (далее — оператор ЭДО) по форме и формату, приведенным в (п. 28 Порядка).

На основании Уведомления об остатках товаров ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме, приведенной в проекте приказа ФНС России, по ТКС через оператора ЭДО (п. 29 Порядка).

В случае подачи Уведомления об остатках товаров через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, указанного уполномоченного представителя (п. 30 Порядка).

При обнаружении участником оборота товаров, подлежащих прослеживаемости, в представленном им Уведомлении об остатках товаров факта неотражения или неполноты отражения сведений, а также ошибок такой участник обязан внести в него необходимые изменения и представить в ФНС России корректировочное уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок (п. 31 Порядка).

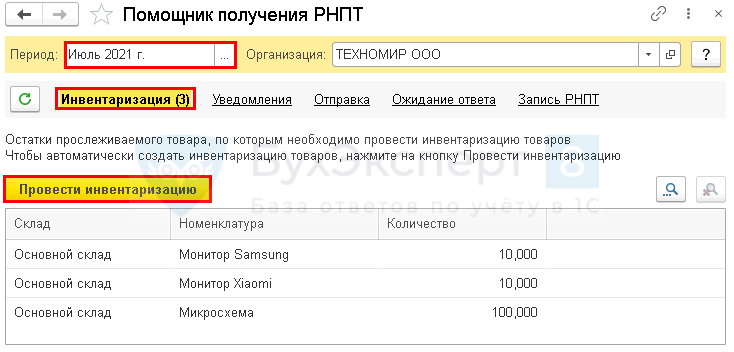

Для получения РНПТ на остатки прослеживаемых товаров участник оборота должен выполнить следующие действия:

-

провести инвентаризацию прослеживаемых товаров;

-

сформировать Уведомление об остатках прослеживаемых товаров;

-

направить Уведомление об остатках прослеживаемых товаров в ФНС России;

-

получить из ФНС России квитанцию с присвоенным РНПТ;

-

отразить полученные РНПТ в учетной системе.

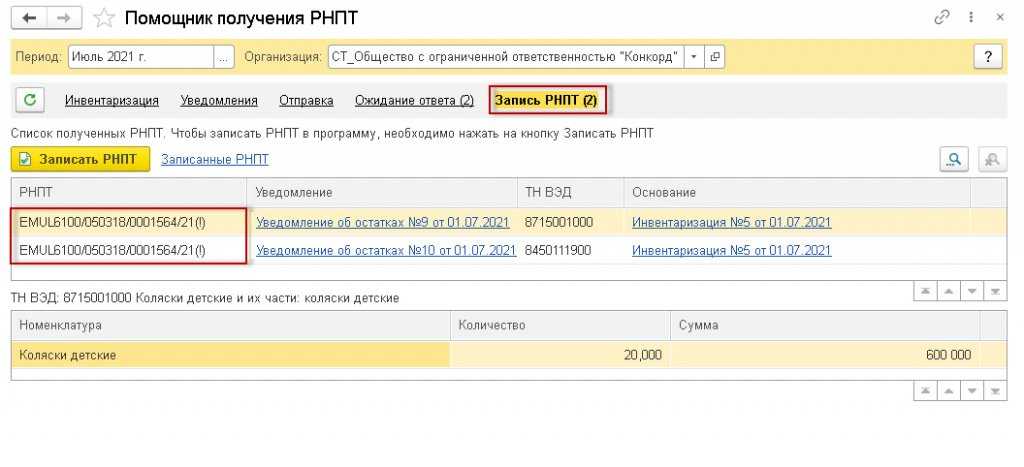

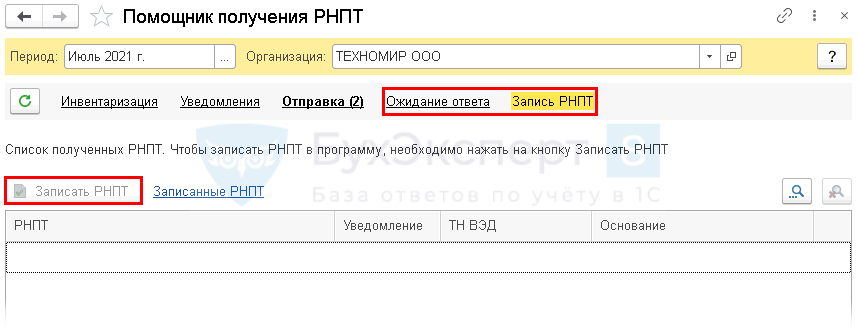

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления об остатках и поступившей из ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

-

из формы обработки Помощник получения РНПТ — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов Запись РНПТ;

-

из документа Уведомление об остатках — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление об остатках.

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, который присвоила ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.

Все сформированные Уведомления об остатках и состояние обмена данными Уведомлениями об остатках можно найти также в 1С-Отчетности (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты).

1С:ИТС

Как в «1С:Бухгалтерии 8» (ред. 3.0) отражать операции с прослеживаемыми товарами с 01.07.2021, в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике .

От редакции. 24.06.2021 в 1С:Лектории состоялась онлайн-лекция о системе прослеживаемости товаров и отражении в «1С:Бухгалтерии 8» с участием представителя ФНС России и эксперта 1С. Видеозапись см. на сайте .

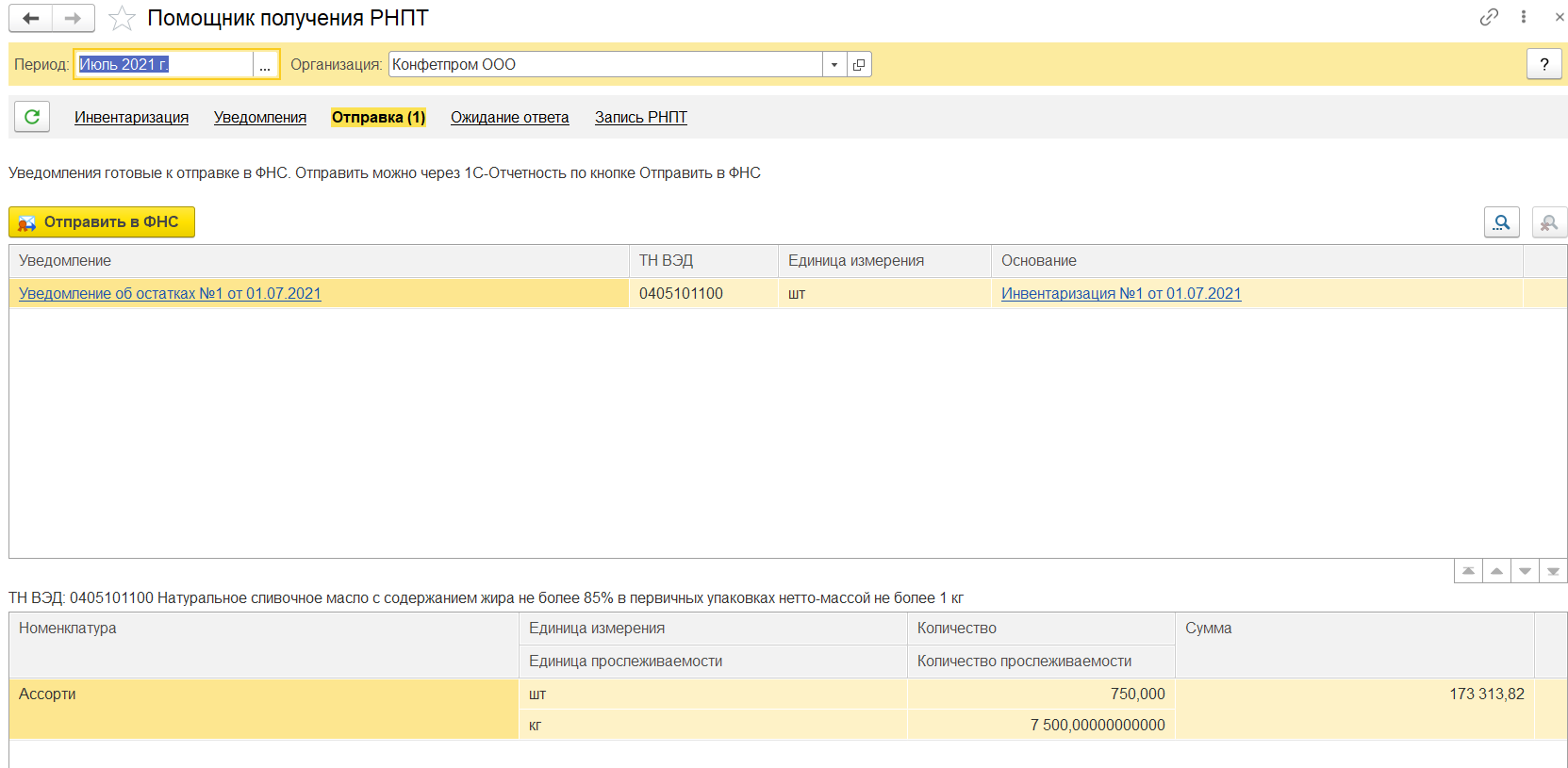

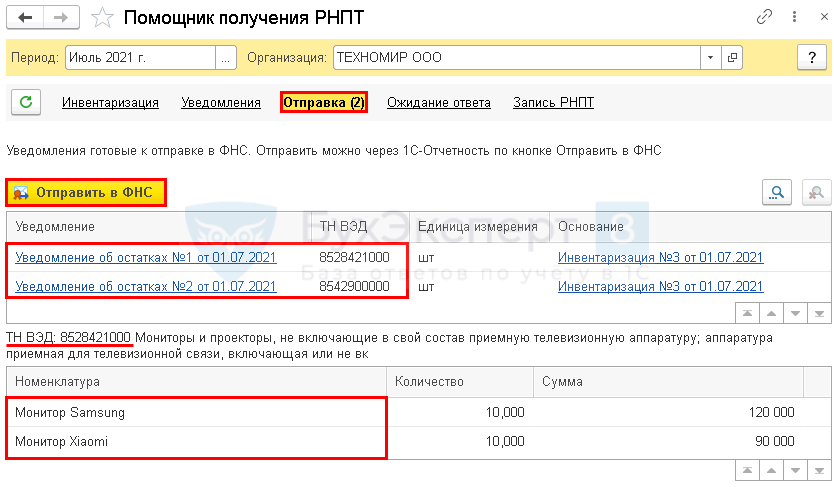

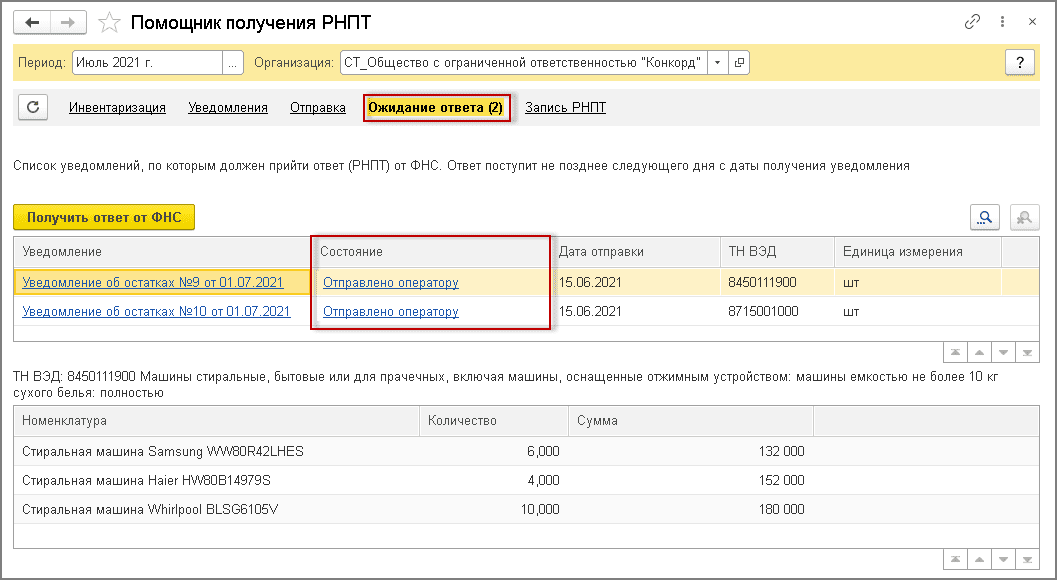

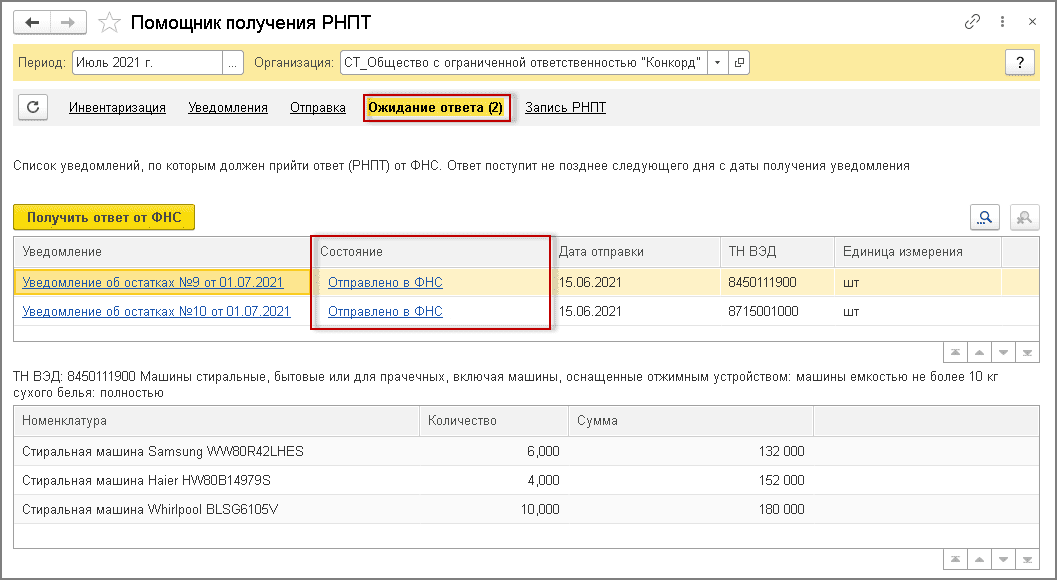

Направление уведомления об остатках прослеживаемых товаров в ФНС России

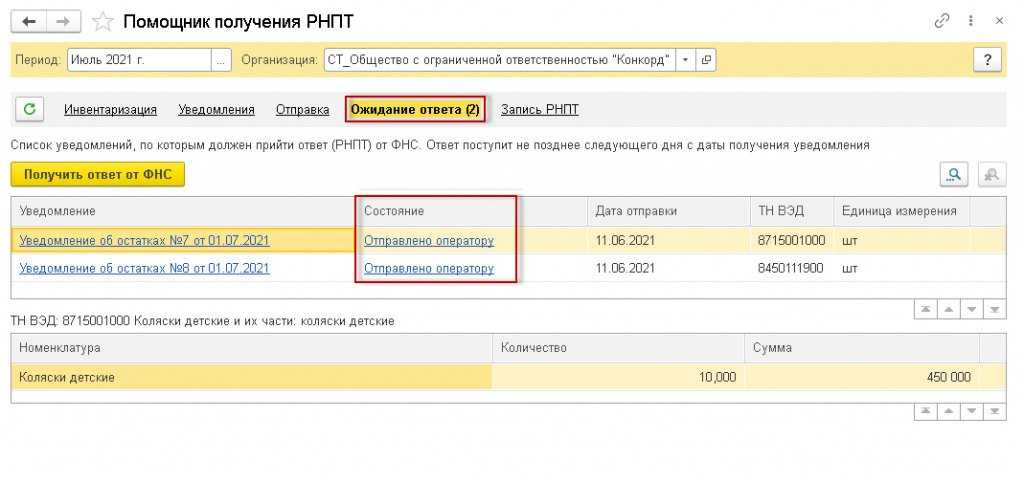

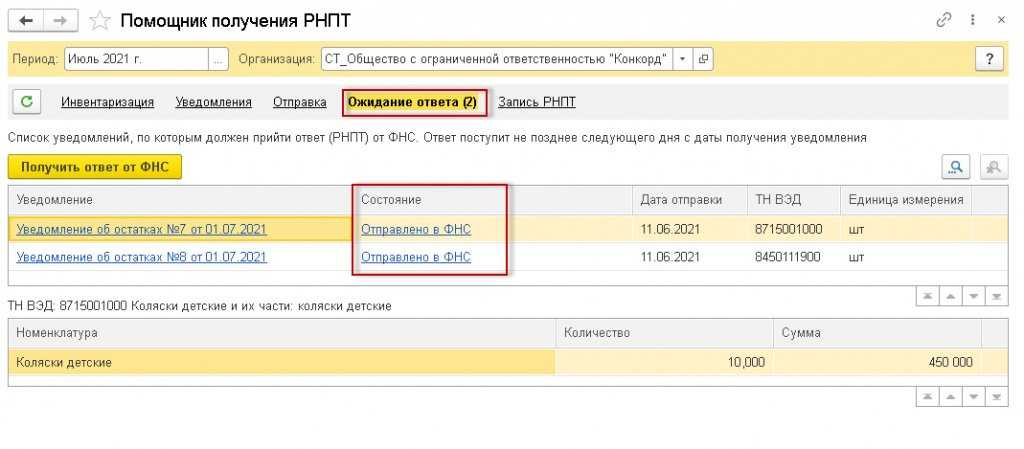

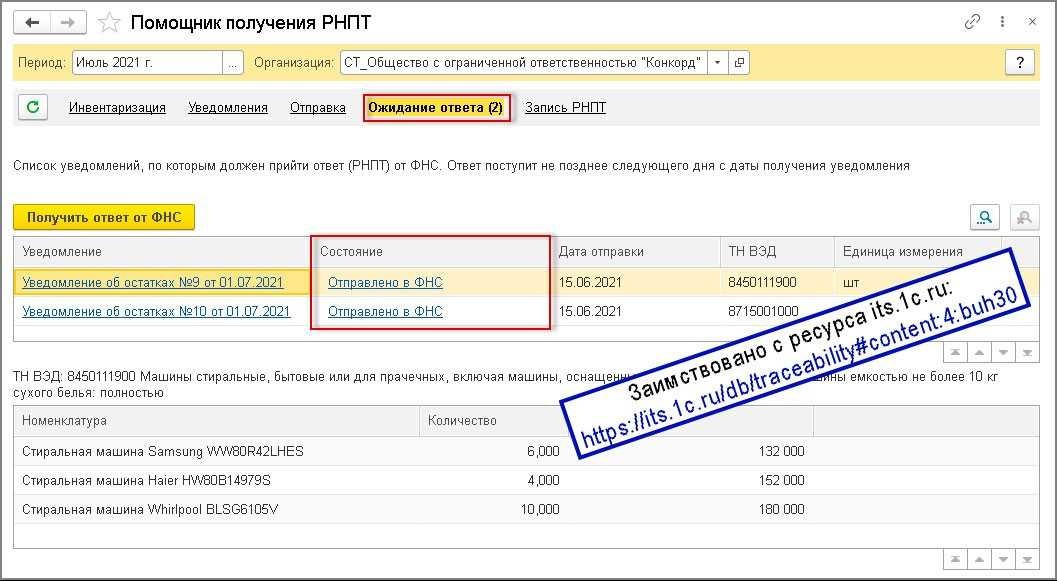

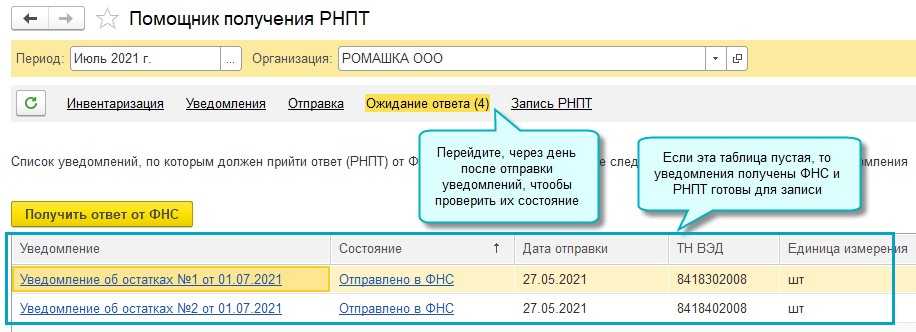

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ (рис. 5) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

Отправленные Уведомления об остатках отражаются в списке документов Ожидание ответа в форме обработки Помощник получения РНПТ (рис. 6).

Рис. 6. Помощник получения РНПТ. Направление Уведомлений об остатках в ФНС России

После отправки в графе Состояние табличной части формы отражается информация о состоянии обмена сформированными Уведомлениями об остатках — Отправлено оператору (рис. 6).

Направленные Уведомления об остатках далее передаются в ФНС России, что фиксируется в состоянии обмена информацией — Отправлено в ФНС (рис. 7).

Рис. 7. Помощник получения РНПТ. Ожидание ответа от ФНС России

По гиперссылке в графе Состояния можно посмотреть техническую информацию о проводимом обмене документами.

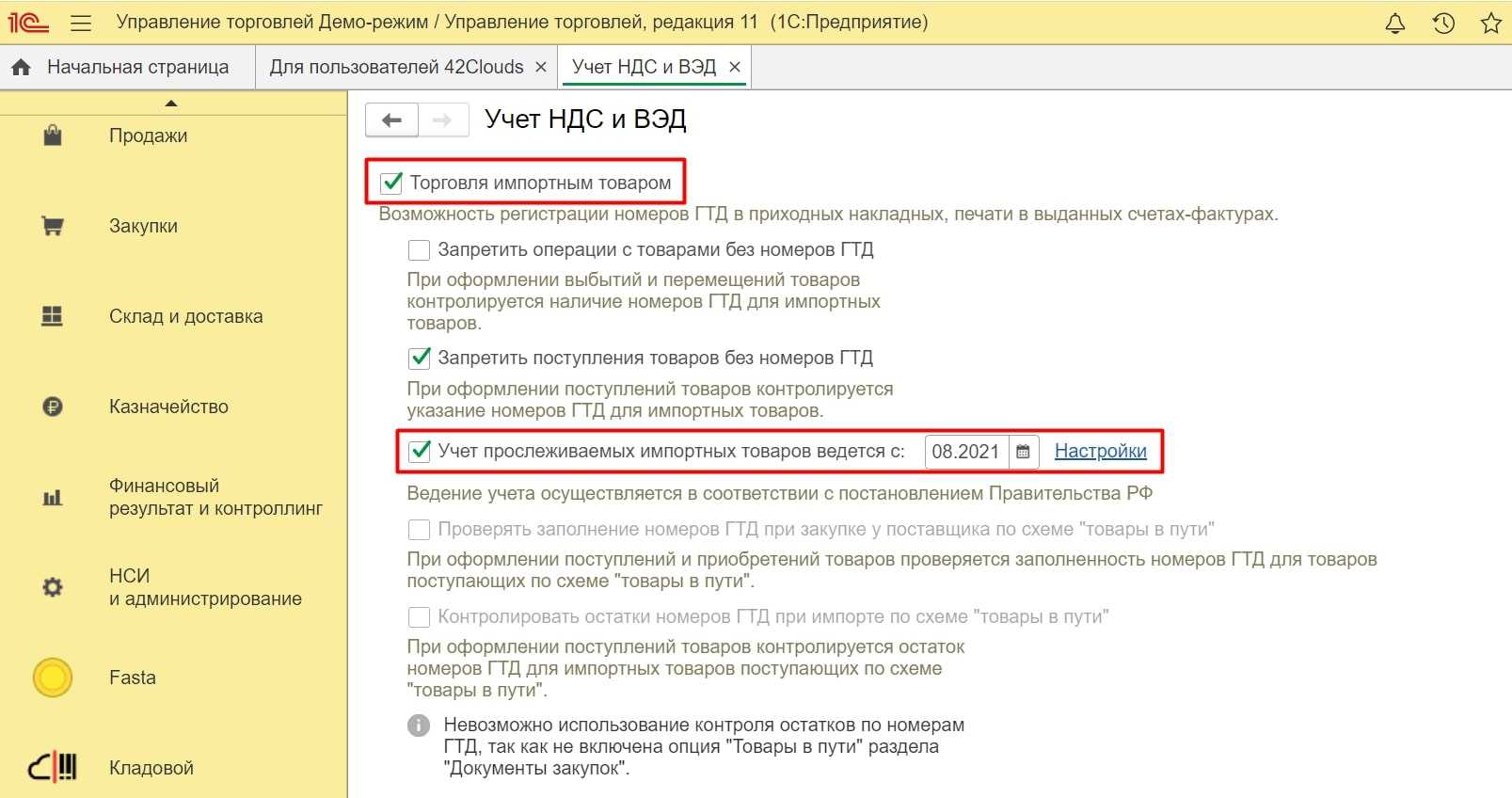

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

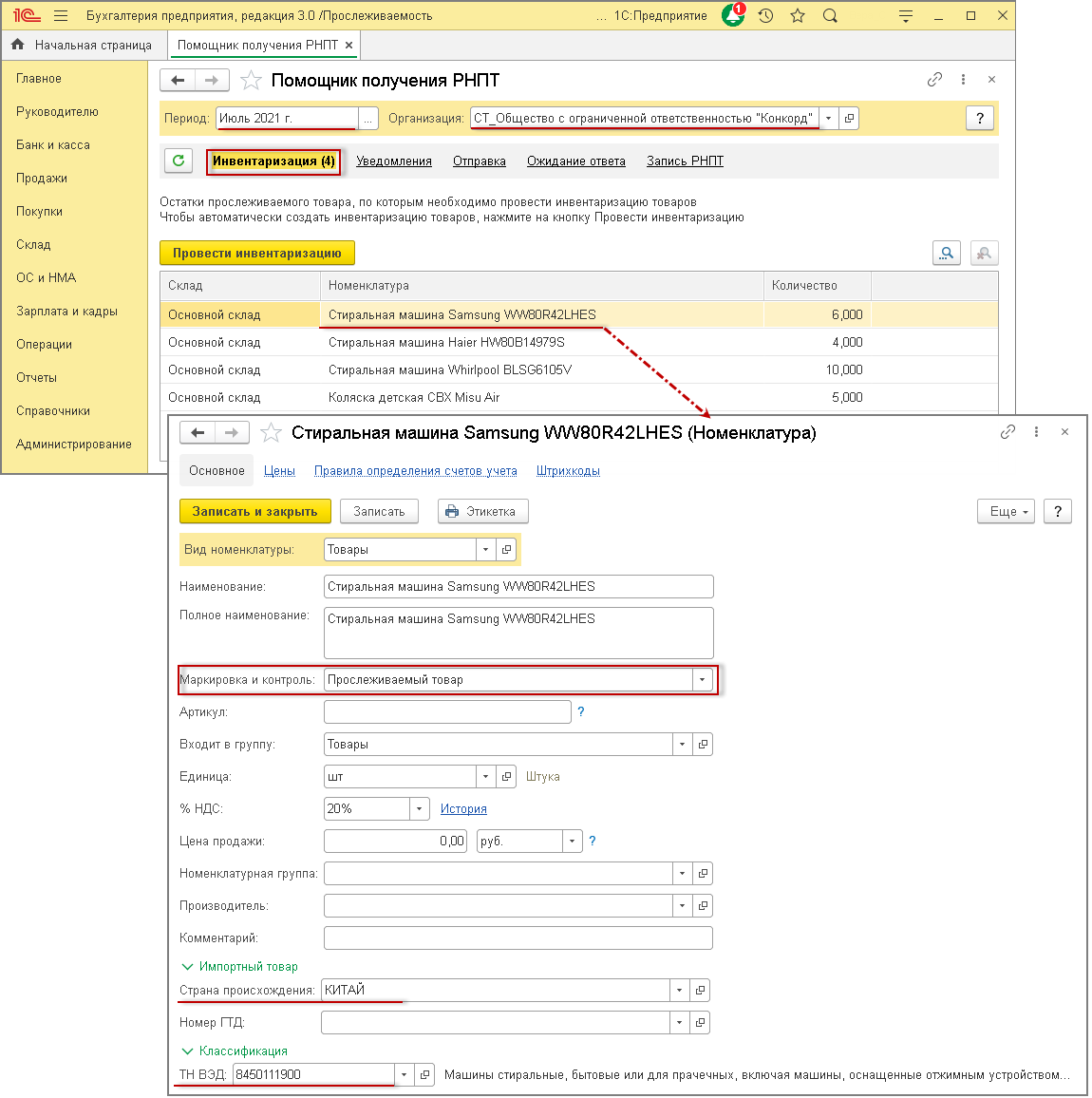

1. Включение учета прослеживаемых товаров и настройка номенклатуры

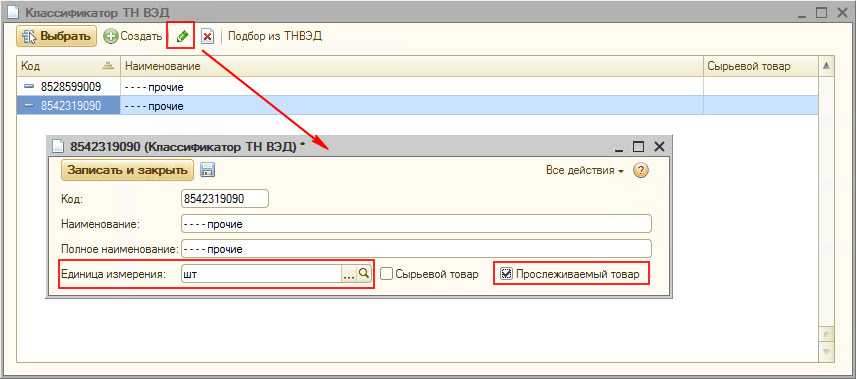

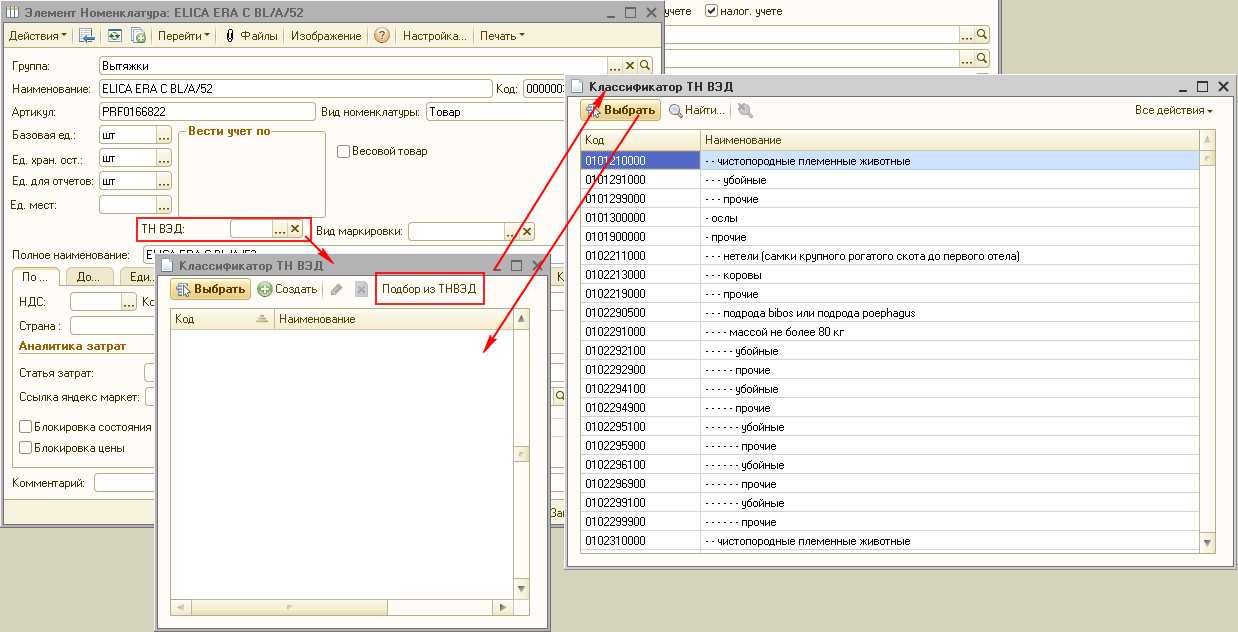

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

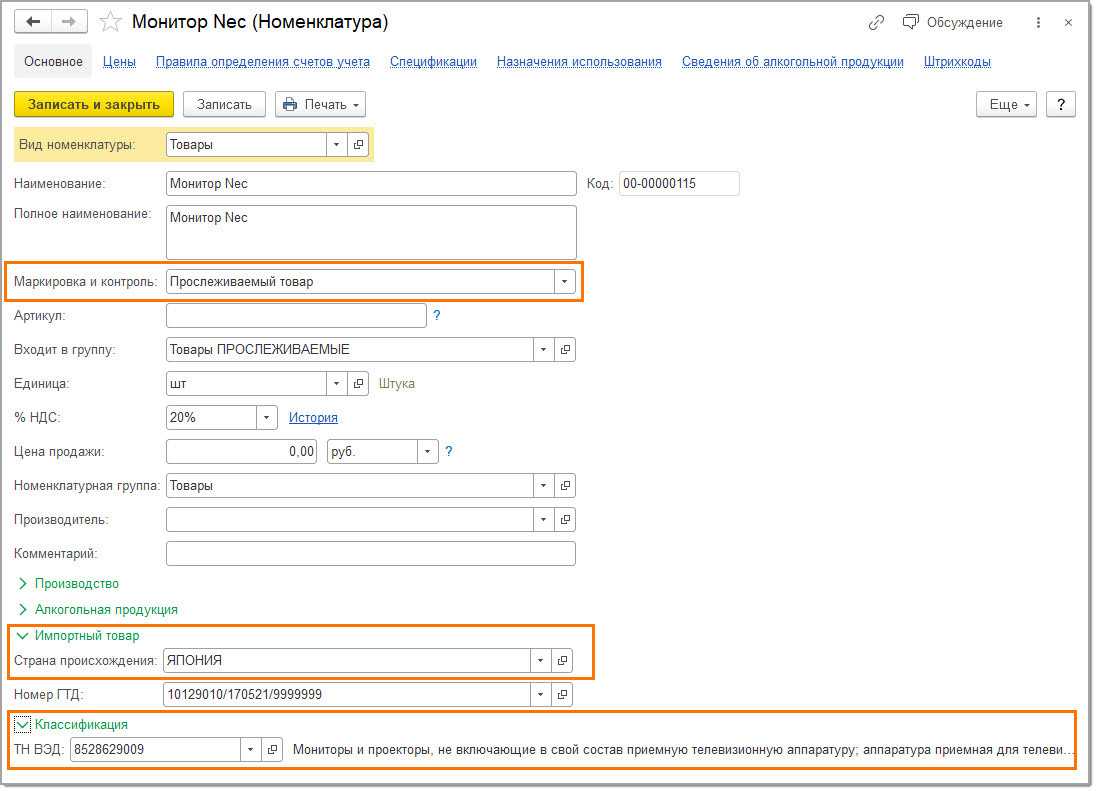

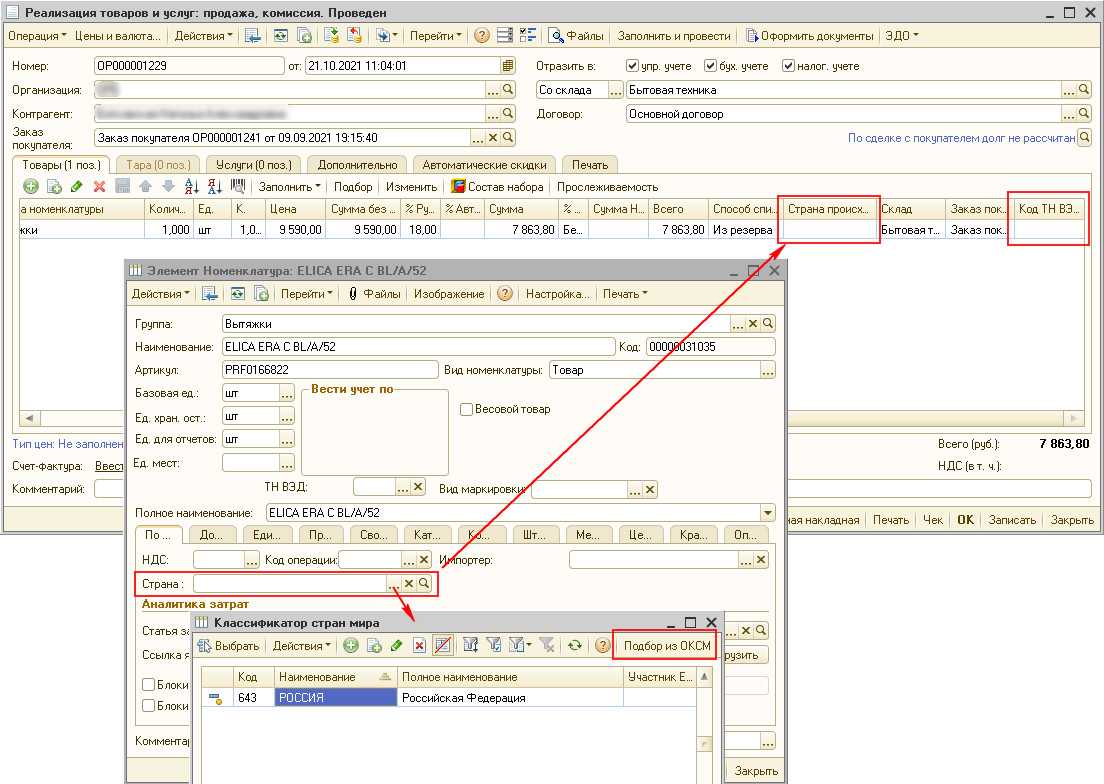

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

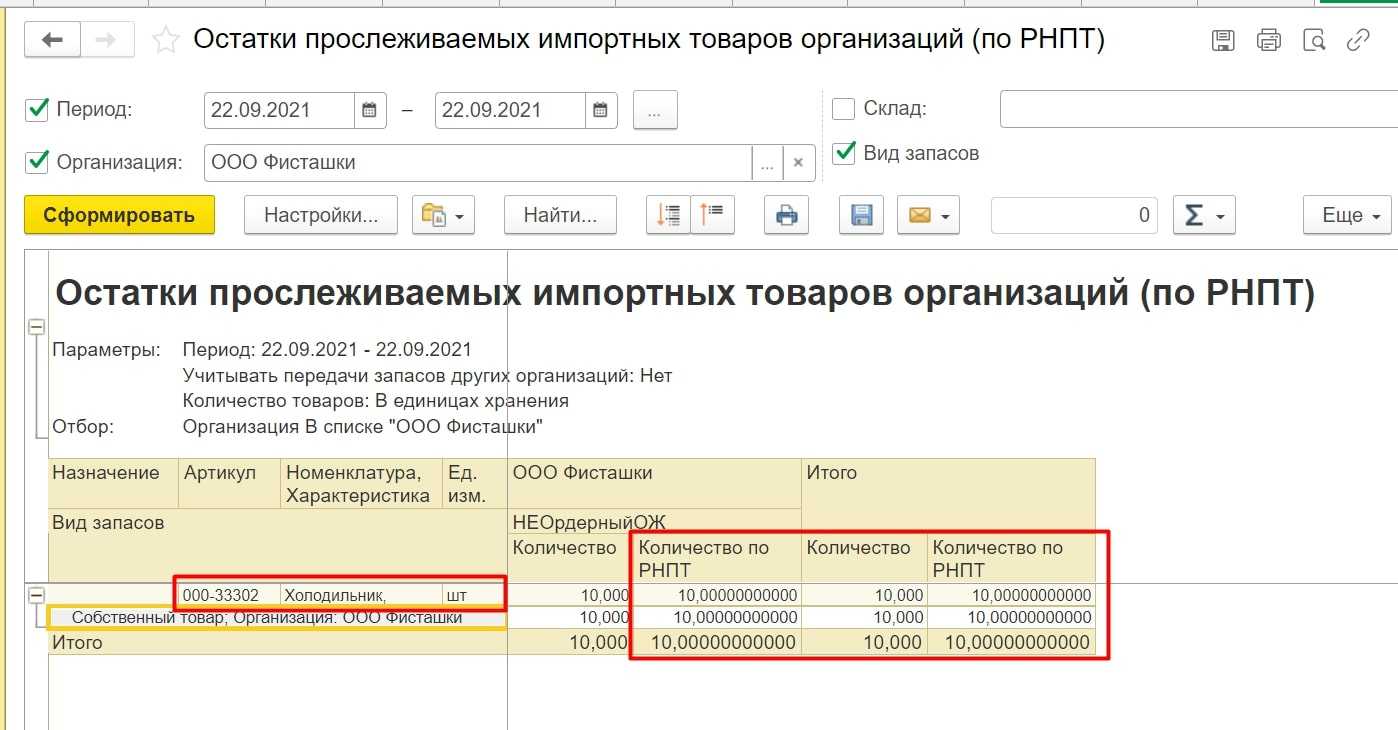

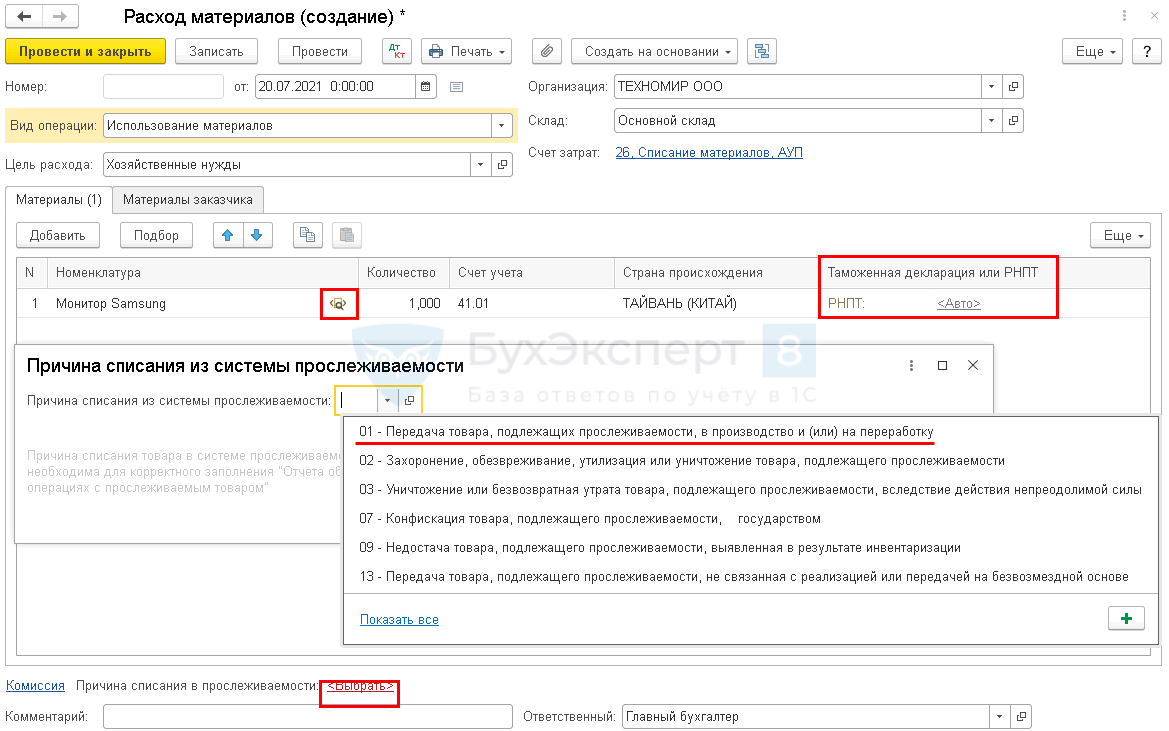

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

Поступление прослеживаемых товаров от контрагента – не члена стран ЕАЭС

Теперь рассмотрим иную ситуацию, когда импортный товар поступил в организацию от поставщика, не являющегося членом Евразийского экономического союза (ЕАЭС).

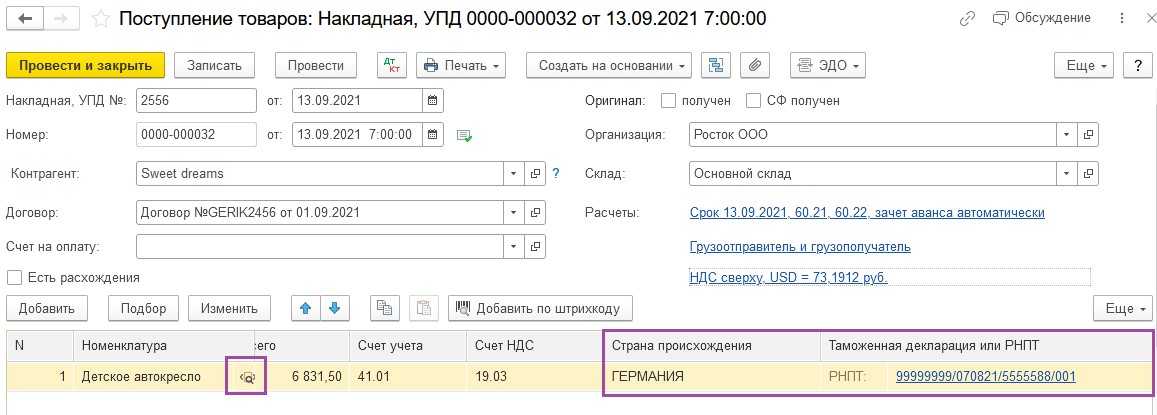

В карточке организации проконтролируем заполнение строки «Страна регистрации». В нашем примере – это Германия.

На этот раз импортным товаром выступают детские автокресла. Этот товар также является прослеживаемым, о чем специальным значком

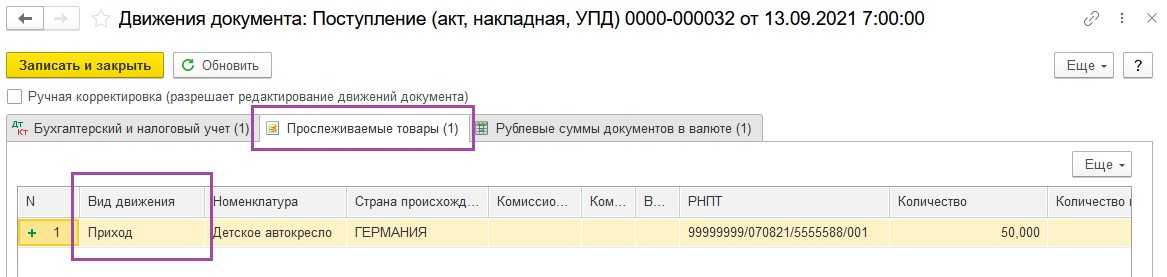

Проведем документ поступления товаров и посмотрим сформированные регистры.

Регистр «Прослеживаемые товары» будет иметь вид движения «Приход» и содержать в себе сведения о приобретенном товаре.

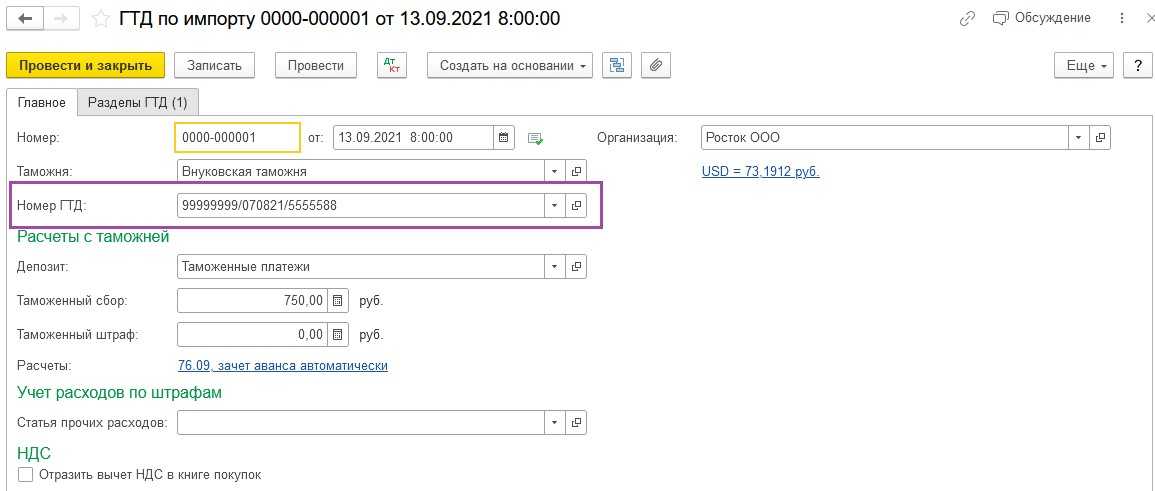

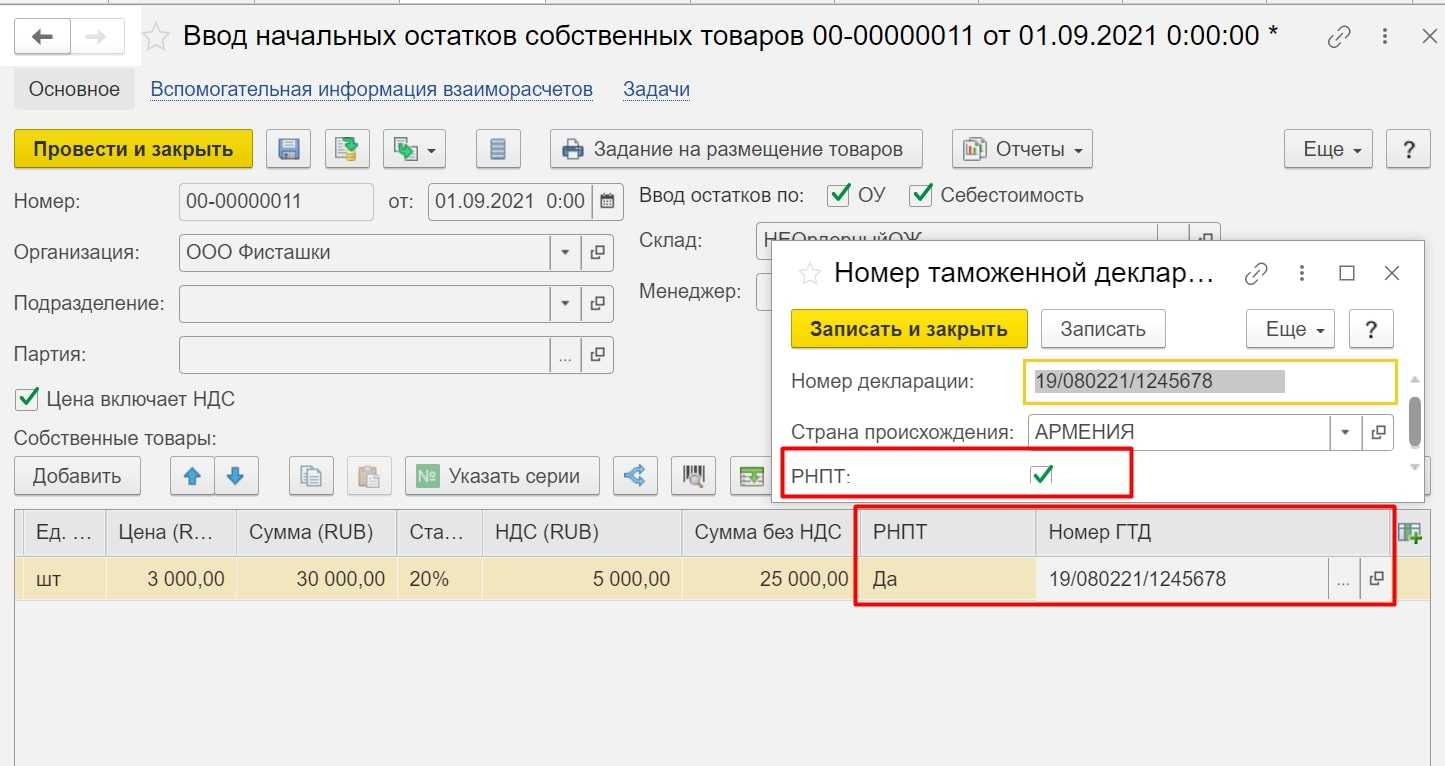

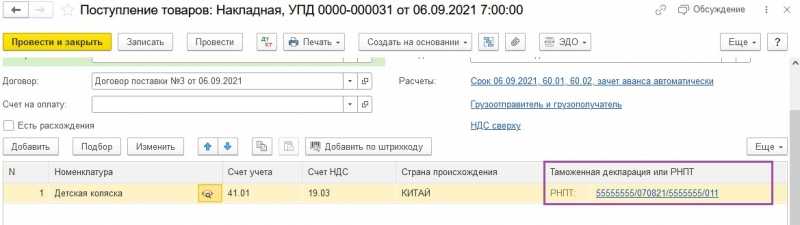

Далее на основании документа «Поступление товаров» была создана таможенная декларация по импорту. Заметим, что в этом документе в графе «Номер ГТД» указывается номер таможенной декларации. В отличие от документа «Поступление товаров», где в графе «Таможенная декларация или РНПТ» указан номер РНПТ.

Далее компания-импортер может использовать прослеживаемые товары для внутренних операций.

Видео:Поддержка прослеживаемости товаров в 1С:Бухгалтерии 8 с 1 июля 2021 годаСкачать

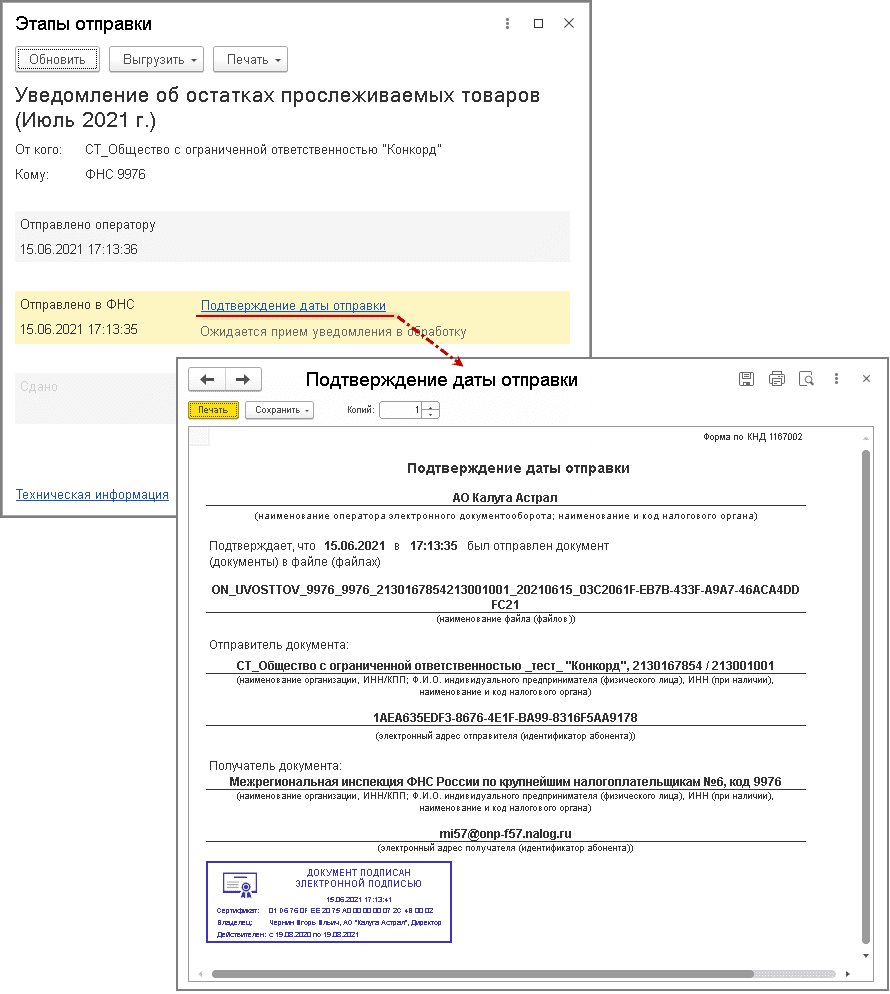

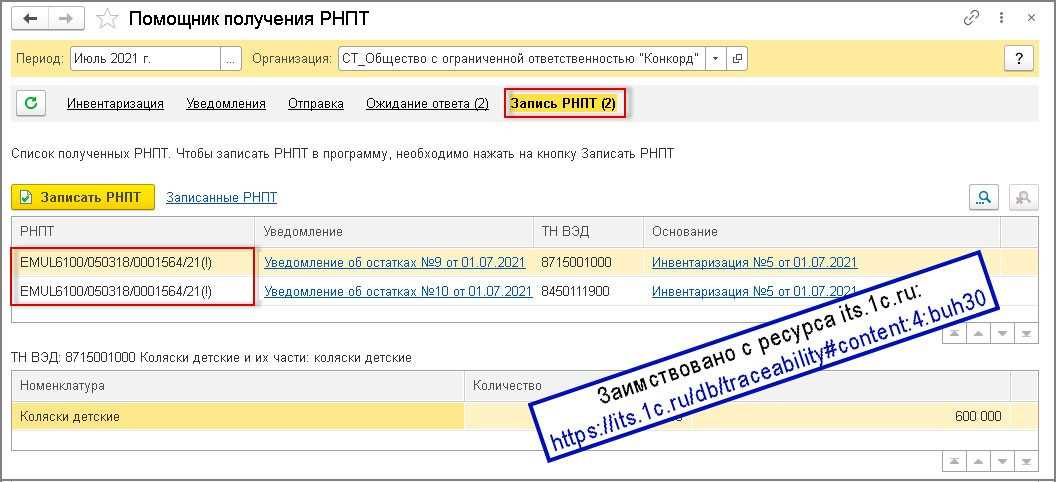

Получение из ФНС России квитанции с присвоенным РНПТ

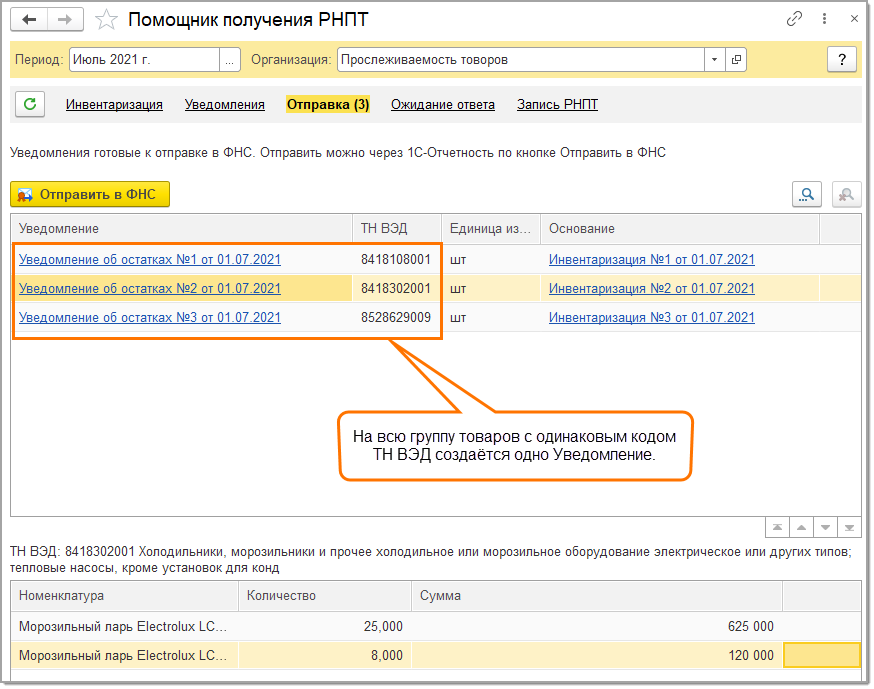

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ (рис. 7) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (см. рис. 8).

Рис. 8. Помощник получения РНПТ. Получение от ФНС России РНПТ на остатки прослеживаемых товаров

Поступившие из ФНС России квитанции отражаются в списке документов Запись РНПТ формы обработки Помощник получения РНПТ (рис. 8).

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе Уведомление можно перейти в документ Уведомление об остатках прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС Росси, т. е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

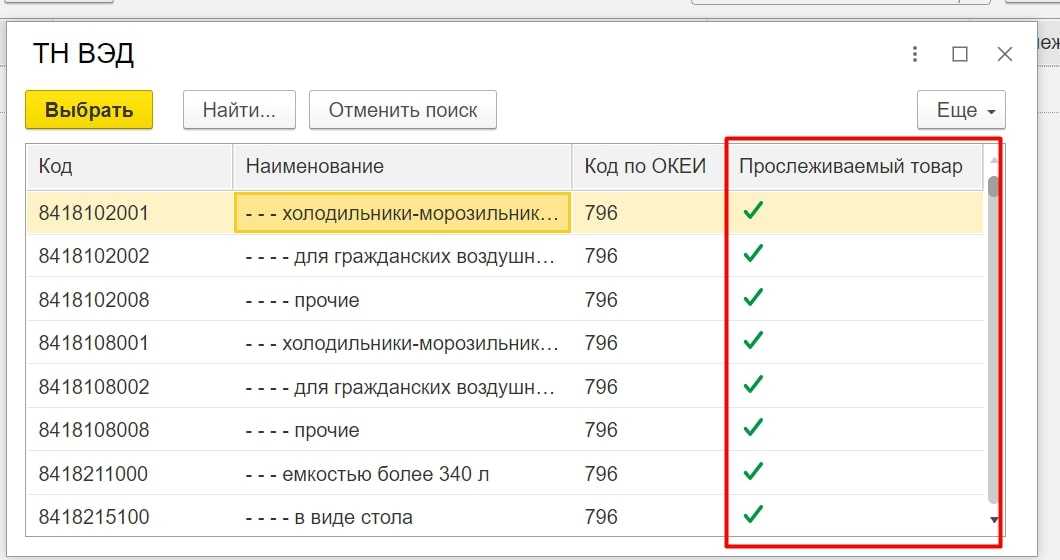

В перечне товаров, подлежащих прослеживаемости, указаны коды ТН ВЭД. Означает ли это, что прослеживаемости подлежат только товары, ввезенные из ЕАЭС?

Прослеживаемости подлежат товары, перечень которых утвержден постановлением Правительства России от 01.07.2021 № 1110 (далее – постановление № 1110), при условии, что они ввезены на территорию РФ из любой третьей страны и выпущены для внутреннего потребления (п. 3 Положения о национальной системе прослеживаемости, утв. постановлением Правительства России от 01.07.2021 № 1108, далее – Положение № 1108).

Исключение составляют:

- товары, полученные (образовавшиеся) в результате операций по переработке на территории РФ (под ее юрисдикцией), или операций по переработке для внутреннего потребления, помещенные под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров РФ, помещенных под таможенную процедуру выпуска для внутреннего потребления;

- товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада; товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободного склада, и товаров РФ, помещенных под таможенную процедуру для внутреннего потребления;

- товары, подлежащие прослеживаемости, предназначенные для официального использования дипломатическими представительствами и консульскими учреждениями, представительствами государств при международных организациях, международными организациями или их представительствами, пользующимися привилегиями и (или) иммунитетами в соответствии с международными договорами РФ;

- товары, отчужденные физическим лицам для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, а также плательщикам налога на профессиональный доход;

- товары, сведения об операциях с которыми составляют государственную тайну.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ (рис. 7) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (см. рис. 8).

Рис. 8. Помощник получения РНПТ. Получение от ФНС России РНПТ на остатки прослеживаемых товаров

Поступившие из ФНС России квитанции отражаются в списке документов Запись РНПТ формы обработки Помощник получения РНПТ (рис. 8).

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе Уведомление можно перейти в документ Уведомление об остатках прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС Росси, т. е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Поступление прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0

Надеемся, все в курсе, что национальная система прослеживаемости товаров заработала с 8 июля 2021 года? В статье расскажем об отражении в учете в 1С поступления прослеживаемых товаров от различных компаний-поставщиков: резидентов РФ, (не)/членов ЕАЭС.

Для начала напомним основную цель системы прослеживаемости товаров — это обеспечение государственного контроля за движением импортных товаров от производителя до конечного потребителя. Такой контроль должен снизить процент нелегального оборота импорта на территории РФ.

Чтобы разобраться, какие именно товары подлежат прослеживаемости, советуем обратиться к Постановлению Правительства РФ от 1 июля 2021 г. N 1110.

Уделив небольшое внимание теоретической стороне вопроса, перейдем к практике. Видео:ПРОСЛЕЖИВАЕМЫЕ ТОВАРЫ В 1С БУХГАЛТЕРИЯ 8.3

УЧЕТ И ОТЧЕТНОСТЬСкачать

Видео:ПРОСЛЕЖИВАЕМЫЕ ТОВАРЫ В 1С БУХГАЛТЕРИЯ 8.3. УЧЕТ И ОТЧЕТНОСТЬСкачать

Коротко о системе прослеживания товаров

Направление уведомления об остатках прослеживаемых товаров в ФНС России

По кнопке «Отправить в ФНС» из формы обработки «Помощник получения РНПТ» автоматически осуществляется отправка сформированных уведомлений об остатках в ФНС России. Отправленные уведомления об остатках отражаются в списке документов «Ожидание ответа» в форме обработки «Помощник получения РНПТ».

После отправки в графе «Состояние» в табличной части формы отображается информация о состоянии обмена – «Отправлено оператору».

Направленные уведомления об остатках далее передаются в ФНС России. Появляется соответствующий статус – «Отправлено в ФНС».

По гиперссылке в графе «Состояния» можно посмотреть техническую информацию об обмене документами.

Как отразить Прослеживаемый товар?

Реализация прослеживаемых товаров оформляется документом Реализация (акт, накладная, УПД), в котором могут быть отражены и прослеживаемые товары (причем как приобретенные в III квартале 2021 года, так и числящиеся в учете на 08.07.2021), и непрослеживаемые товары.

Как узнать код прослеживаемости товара?

Определить код ТН ВЭД необходимо самостоятельно, руководствуясь единой Товарной номенклатурой, утв. решением Совета Евразийской экономической комиссии от 14.09.2021 № 80 или воспользоваться сервисом ФНС России.

Как сдать отчет по Прослеживаемым товарам?

32 Положения о прослеживаемости). Сдается отчет в электронной форме по ТКС через оператора ЭДО. Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

Поступление прослеживаемых товаров от контрагента – резидента РФ

Итак, разберем каким образом отражается поступление товаров, подлежащих прослеживаемости, в программе 1С: Бухгалтерия предприятия ред. 3.0 от поставщика – резидента РФ.

Если компания подключена к сервису 1С-ЭДО, то разбираемые в примере документы будут заполнены в программе автоматически.

Для наглядности мы разберем отражение поступления товаров, подлежащих прослеживаемости в организации, в которой сервис 1С-ЭДО не подключен.

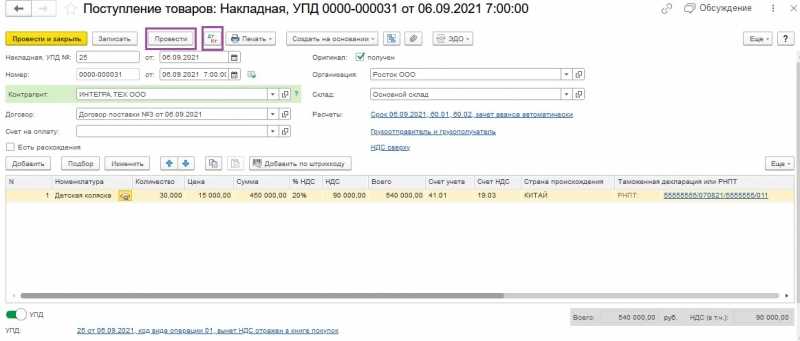

Для отражения поступления прослеживаемых товаров нам потребуется документ «Поступление (акты, накладные, УПД)» в разделе «Покупки».

Вид документа в таком случае будет: «Товары (накладная, УПД)».

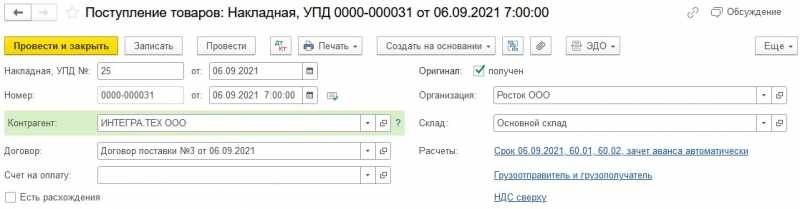

На основании полученных документов от поставщика — в нашем примере это УПД № 25 от 06.09.2021 г. — заполняем «шапку» документа.

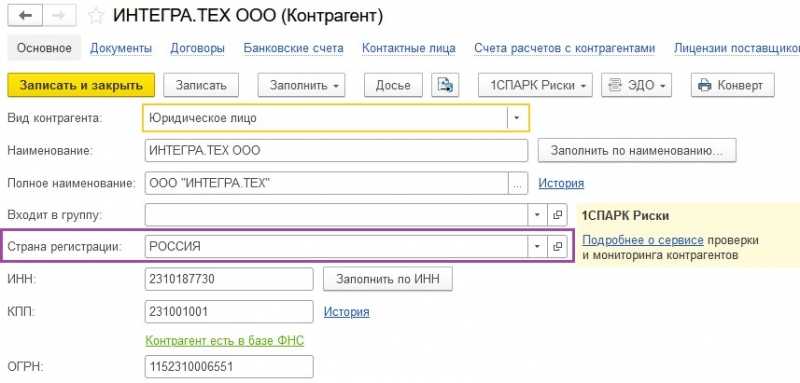

Удостоверимся, что страной регистрации поставщика является Россия.

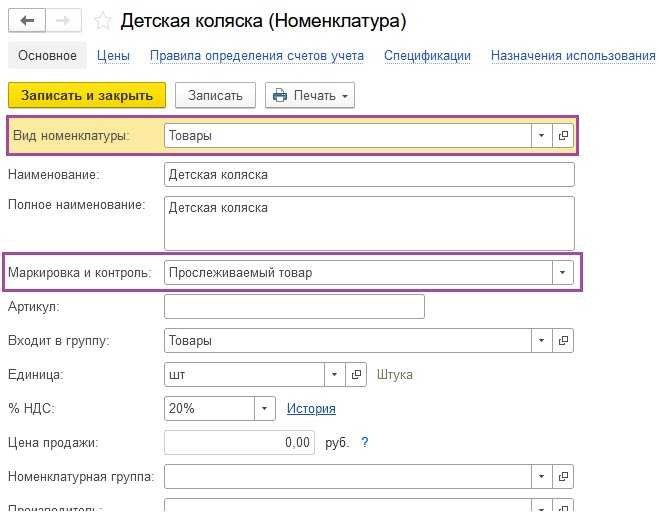

Далее перейдем к табличной части документа и уделим внимание номенклатуре. Ранее мы уже подробно рассматривали заполнение карточки номенклатуры, поэтому сейчас останавливаться на этом вопросе не будем, лишь напомним о необходимости верного заполнения выделенных фиолетовым цветом строк

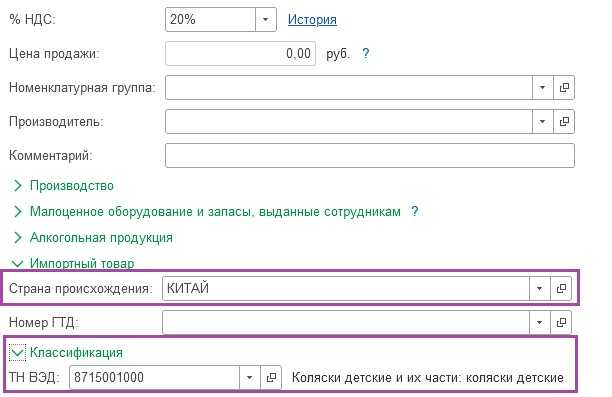

В подвале карточки номенклатуры не забудьте также заполнить соответствующие поля.

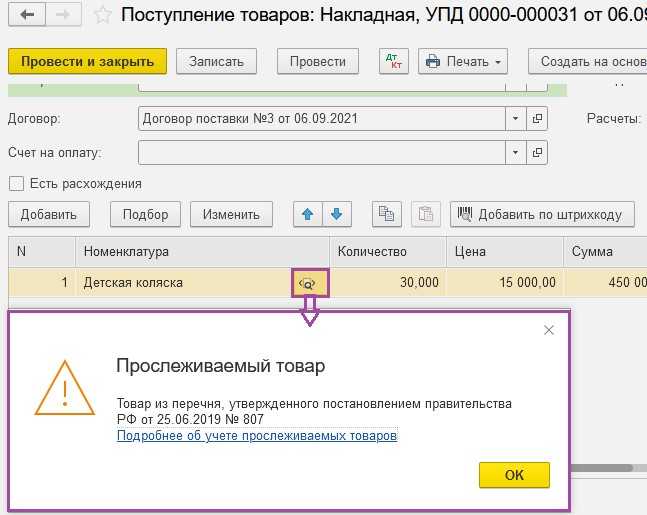

При переносе в документ «Поступление товаров» такой номенклатурной позиции появляется специальный значок

При нажатии на этот значок можно вызвать подсказку, в которой указано, что товар в документе из перечня, подлежащего прослеживаемости. Информация о номере и дате постановления будет актуализироваться разработчиками.

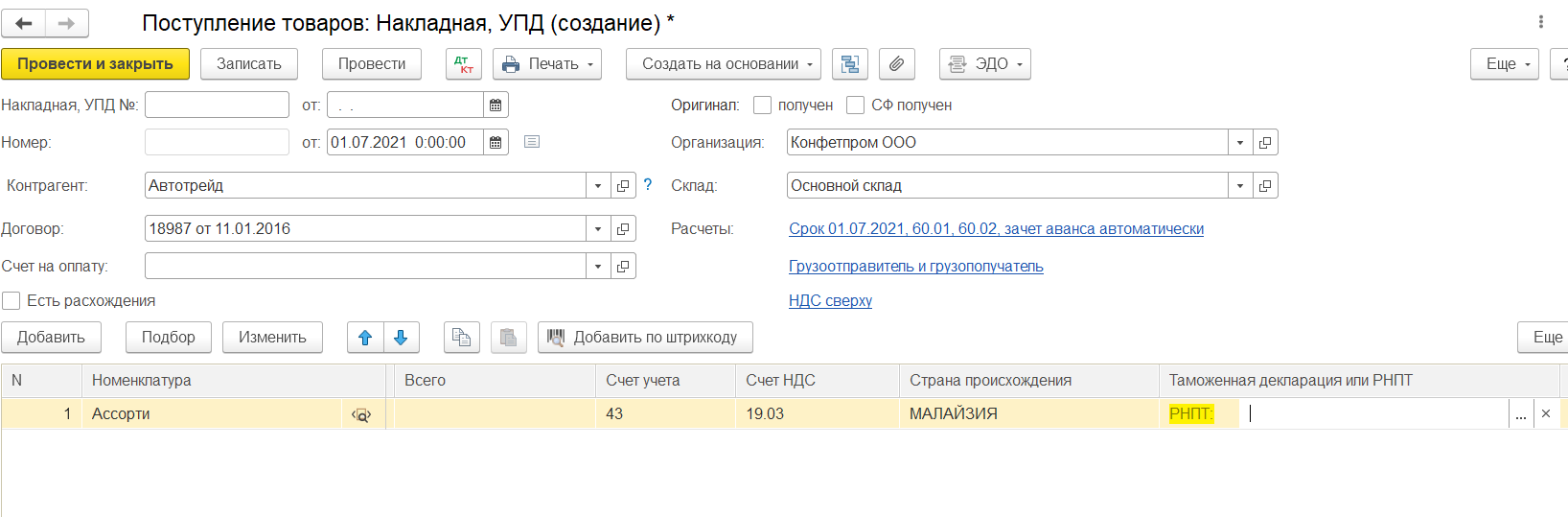

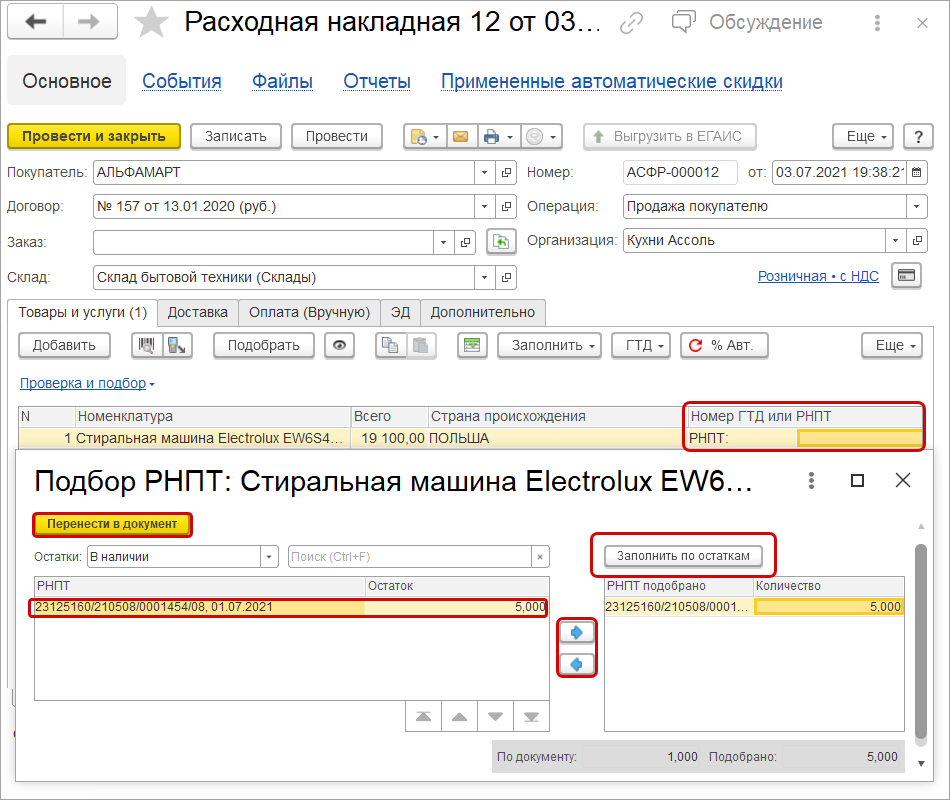

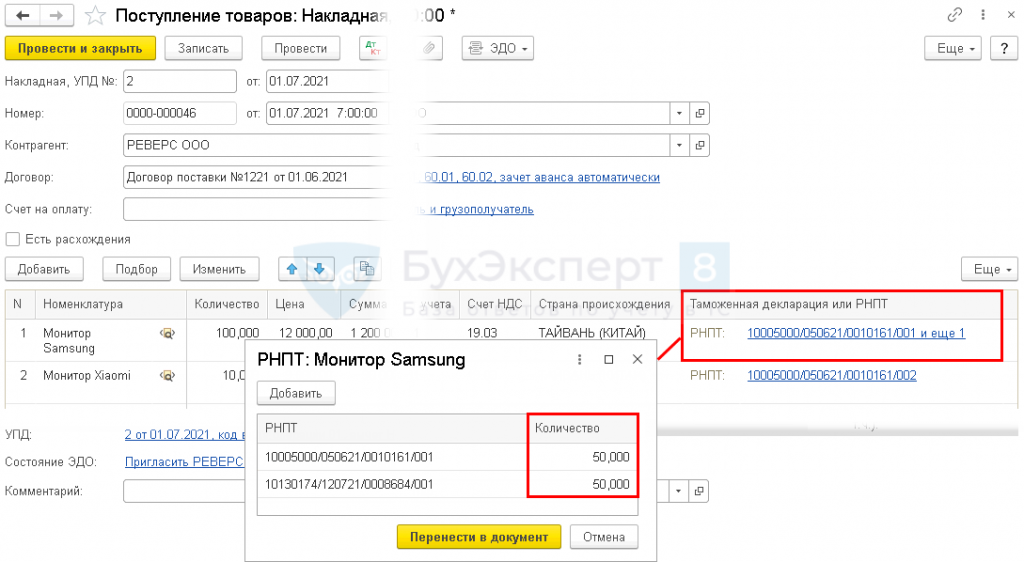

Обращаем внимание на графу «Таможенная декларация или РНПТ». В этой графе мы должны будем проставить РНПТ, который указан в документе поставщика прослеживаемого товара:

В этой графе мы должны будем проставить РНПТ, который указан в документе поставщика прослеживаемого товара:

- продавец на «спецрежиме» предоставит УПД с РНПТ;

- продавец плательщик НДС предоставит счет-фактуру с РНПТ.

В графе предусмотрена возможность введения информации вручную. Такая опция может быть необходима, если у организации-покупателя электронный документооборот настроен не через сервис «1С: ЭДО», а через какую-либо другую программу.

Если же у компании-покупателя подключен сервис «1С: ЭДО», то как мы уже говорили ранее, РНПТ автоматически загрузится в данную графу из электронного счета-фактуры (или УПД) поставщика.

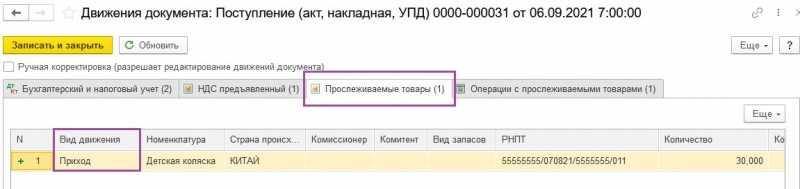

Далее проведем документ и по кнопке

Здесь нас интересует закладка «Прослеживаемые товары».

Видим, что одноименный регистр был заполнен с видом «Приход». Также мы можем проконтролировать внесенные в регистр сведения о приобретенном товаре.

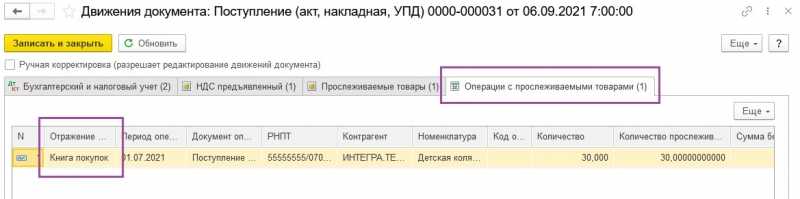

Теперь перейдем на закладку «Операции с прослеживаемыми товарами».

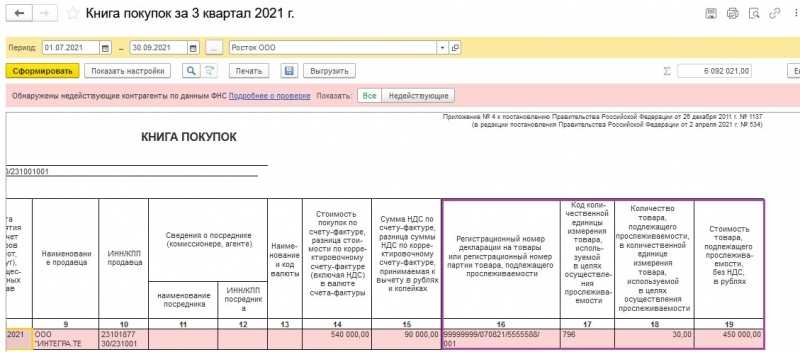

В этом регистре для организаций, которые являются плательщиками НДС, в графе «Отражение в отчетности» будет указано «Книга покупок», если продавец также является плательщиком НДС и выставил счет-фактуру.

Если же продавец не является плательщиком НДС, то в этой графе будет числиться значение «Отчет об операциях с прослеживаемыми товарами».

Такое же значение приобретет графа «Отражение в отчетности» для организаций, которые не являются плательщиками НДС, а именно — «Отчет об операциях с прослеживаемыми товарами».

Новые формы будут применяться, начиная с декларации за 3 квартал 2021 года.