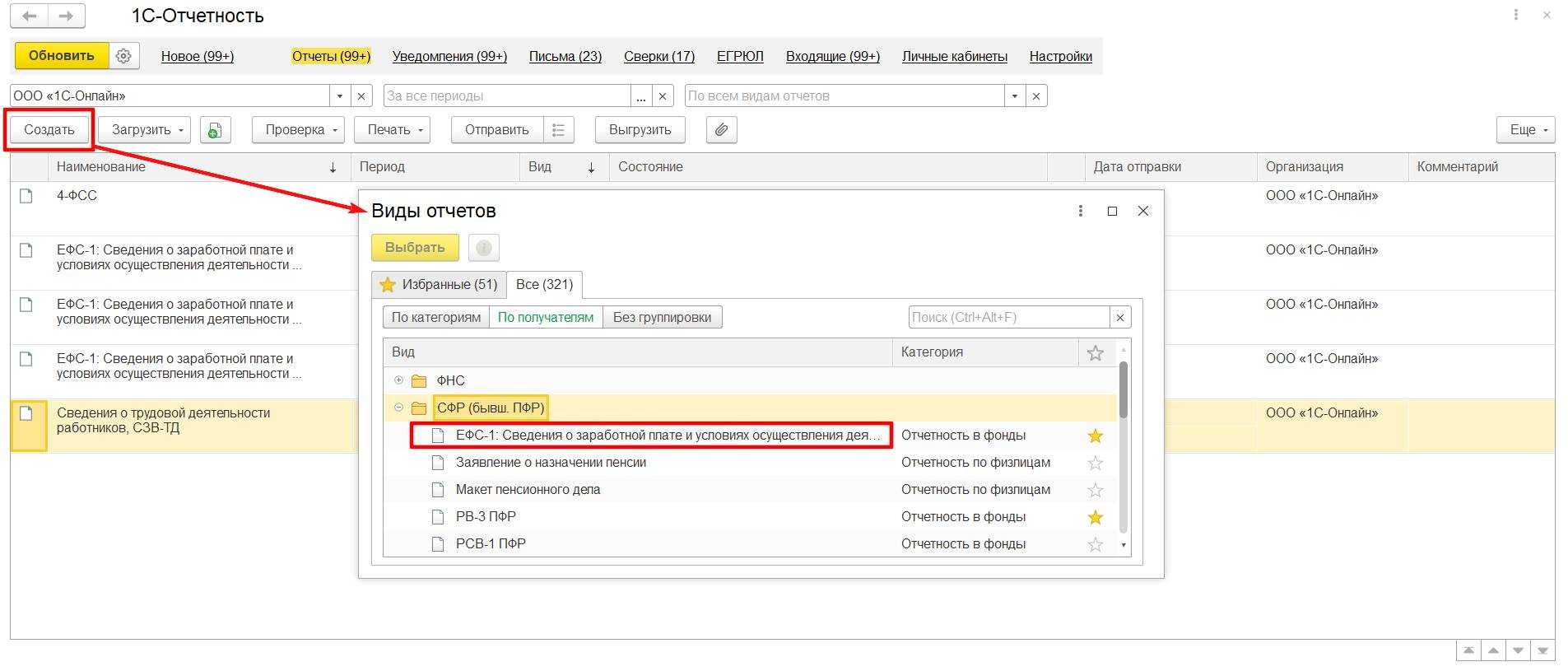

Какими отчетами можно сверить суммы взносов

Для сверки базы для начисления страховых взносов в программе можно сформировать отчет «Анализ взносов в фонды» в разделе «Налоги и взносы» – «Отчеты по налогам и взносам». В этом отчете можно проанализировать сумму взносов по конкретному виду начисления, суммам взносов, необлагаемой и облагаемой базе, а также сверить итоговые суммы, указанные в строке Итого.

При необходимости, в настройке отчета можно выполнить отбор по сотрудникам.

В разделе «Налоги и взносы» – «Отчеты по налогам и взносам» можно сформировать отчет «Проверка расчетов взносов», в котором можно увидеть начисленные взносы за определенный период по каждому сотруднику и фонду. Отчет удобно использовать в случаях, когда вы не знаете, где именно может быть допущена ошибка. Неверно рассчитанные взносы выделяются красным цветом.

В «Расчетной» графе показывается сумма взноса, рассчитанная программой математически при умножении базы для начисления взносов на ставку взноса. Перед этой графой указывается сумма взноса, зафиксированная в документах программы. Соответственно, если суммы в отчете подсвечены красным это будет означать, что суммы взносов расчетная и зафиксированная документами не соответствуют друг другу.

Такая ситуация может произойти, к примеру, если начислена зарплата и после создан межрасчетный документ (Разовое начисление, Материальная помощь и т.д.), а как уже указывалось, взносы рассчитываются только документами «Начисление зарплаты и взносов» и «Увольнение». Расчетная сумма взносов не будет соответствовать сумме взносов, рассчитанной документом Начисление зарплаты и взносов.

Исправить ошибку можно пересчитав взносы в документе «Начисление зарплаты и взносов» за этот месяц на вкладке «Взносы» по кнопке «Пересчитать взносы» либо с помощью документа «Пересчет страховых взносов» на вкладке «Налоги и взносы». В данном документе необходимо указать месяц для пересчета взносов и нажать кнопку «Рассчитать». Программа произведет пересчет суммы взносов за указанный месяц.

Отчет РСВ заполняется нарастающим итогом, соответственно при проверке отчеты будут сравниваться между собой. Например, если вы заполняете отчет «Расчет по страховым взносам» за полугодие, то обязательно будет происходить сопоставление с данными отчета за первый квартал. Если будет обнаружено несоответствие при проверке отчета выйдут ошибки контрольных соотношений. Также если у вас не будет создан отчет за первый квартал или будет помечен на удаление, то программа также выдаст ошибку по контрольным соотношениям.

Что нужно проверить перед составлением отчета

Перед составлением отчетности рекомендуем сверить занесенные в программу данные, исходя из которых формируется отчетность. На Титульном листе отчета проставляется информация, занесенная в карточке учреждения, расположенная в разделе «Настройка» – «Реквизиты организации».

Здесь должна быть указана корректная информация, соответствующая документам, а именно: наименование организации, ИНН, КПП, код ИФНС, ОКВЭД, данные о подписанте (руководитель или представитель, имеющий право подписи по доверенности).

Исчисление взносов происходит в соответствии с указанным тарифом страховых взносов на вкладке «Учетная политика и другие настройки» по гиперссылке «Учетная политика». Следует также убедиться в корректности указанной настройки.

Для корректного расчета взносов по надбавкам в настройке видов расчета (вкладка «Настройка» – «Начисления») на закладке «Налоги, взносы, бухучет» по строке «Страховые взносы» нужно установить верный вид дохода для исчисления страховых взносов. Вид дохода определяется по установленному значению в поле «Назначение начисления» на вкладке «Основное».

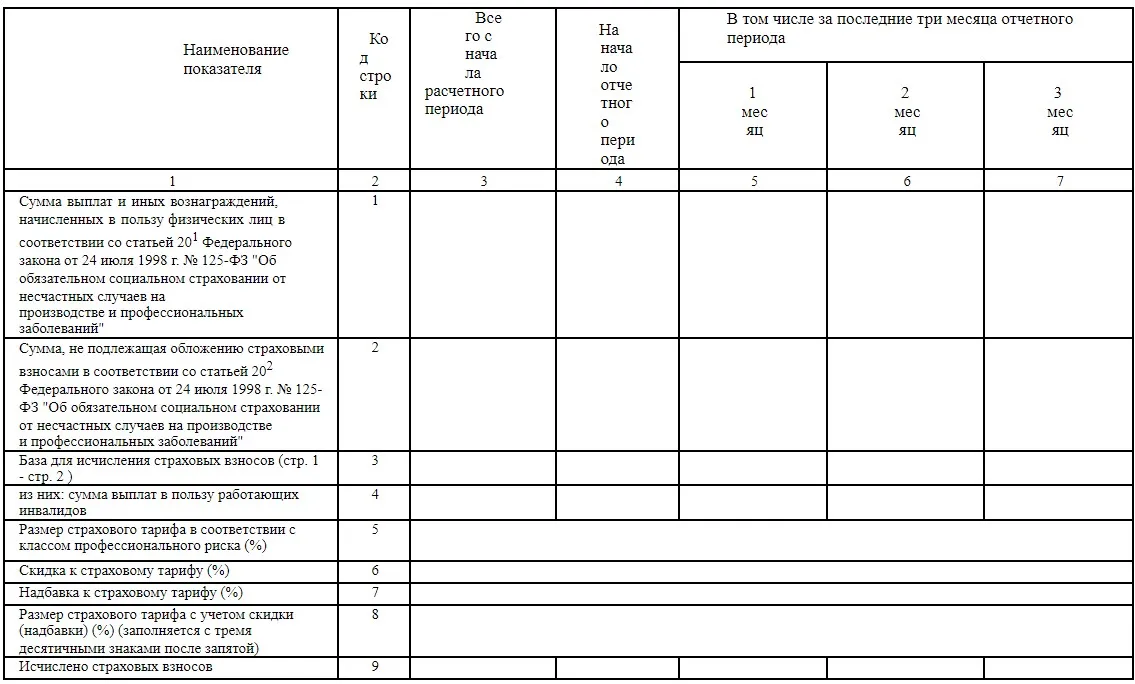

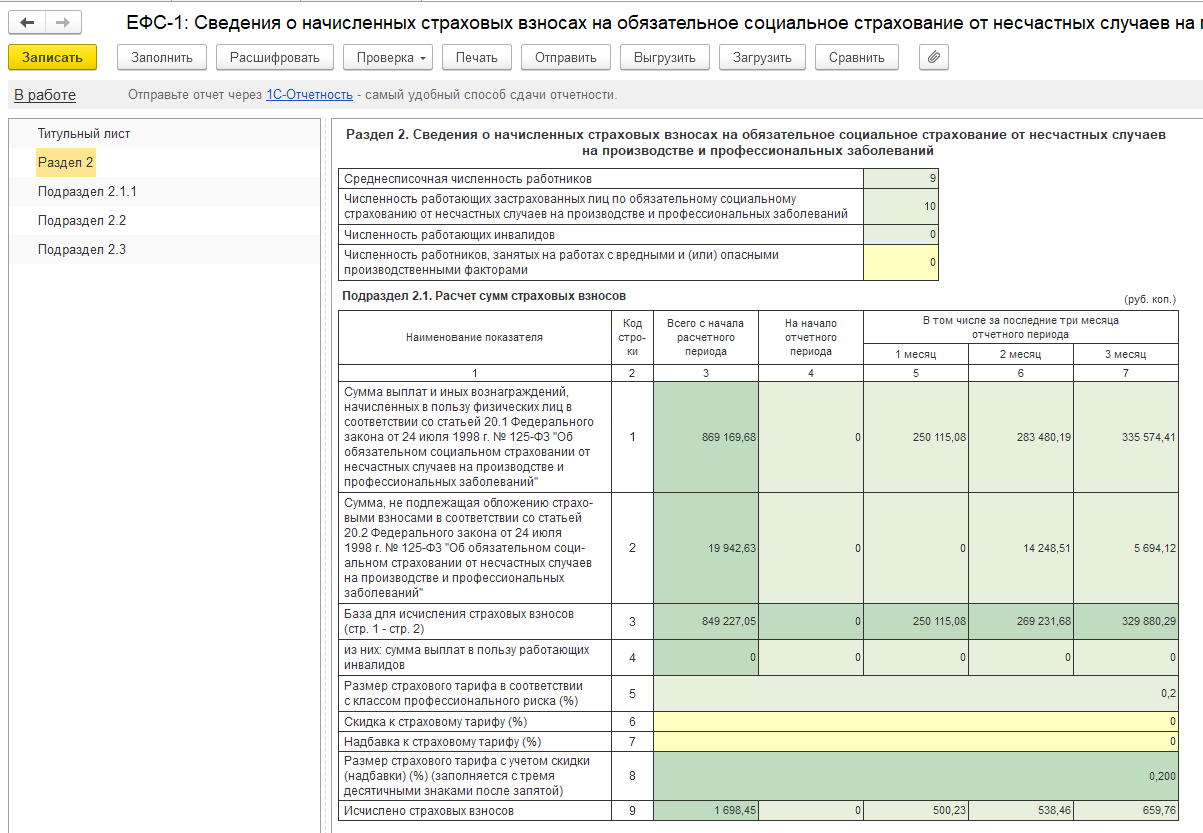

Необлагаемые начисления в отчете РСВ отражаются в строке с общей суммой дохода (строка 030) и в строке с суммами, не подлежащими обложению страховыми взносами (строка 040). Данные начисления уменьшают базу для исчисления страховых взносов.

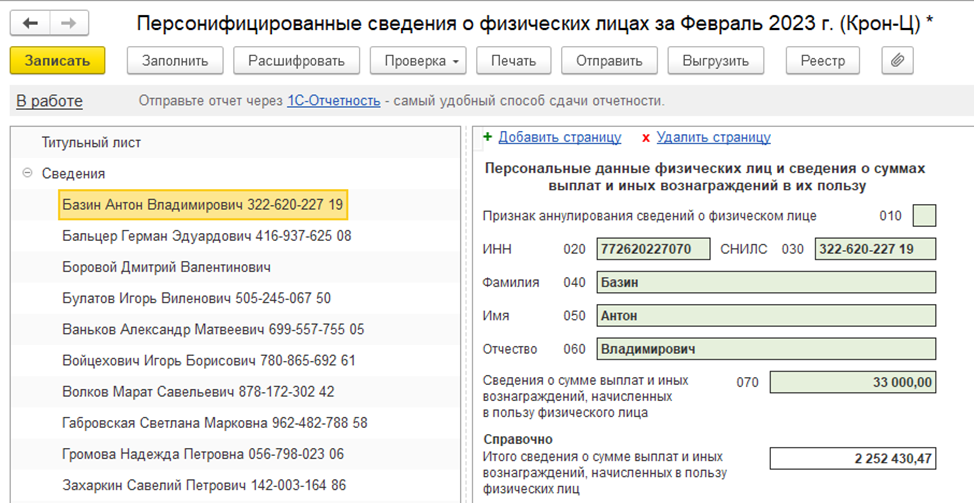

Рассмотрим пример расчета, представленный на скриншоте 2. Общая сумма выплат 4260766,73 рублей (строка 030) – 168 000 рублей сумма, не облагаемая взносами (строка 040) = 4092766,73 рублей – это база для исчисления страховых взносов (строка 050).

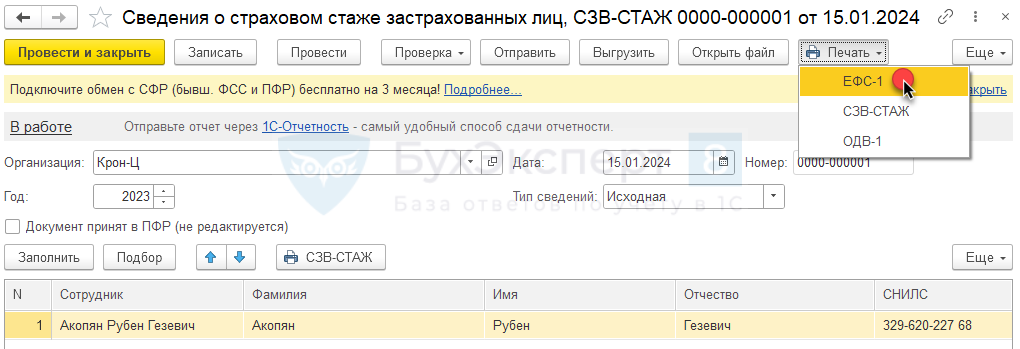

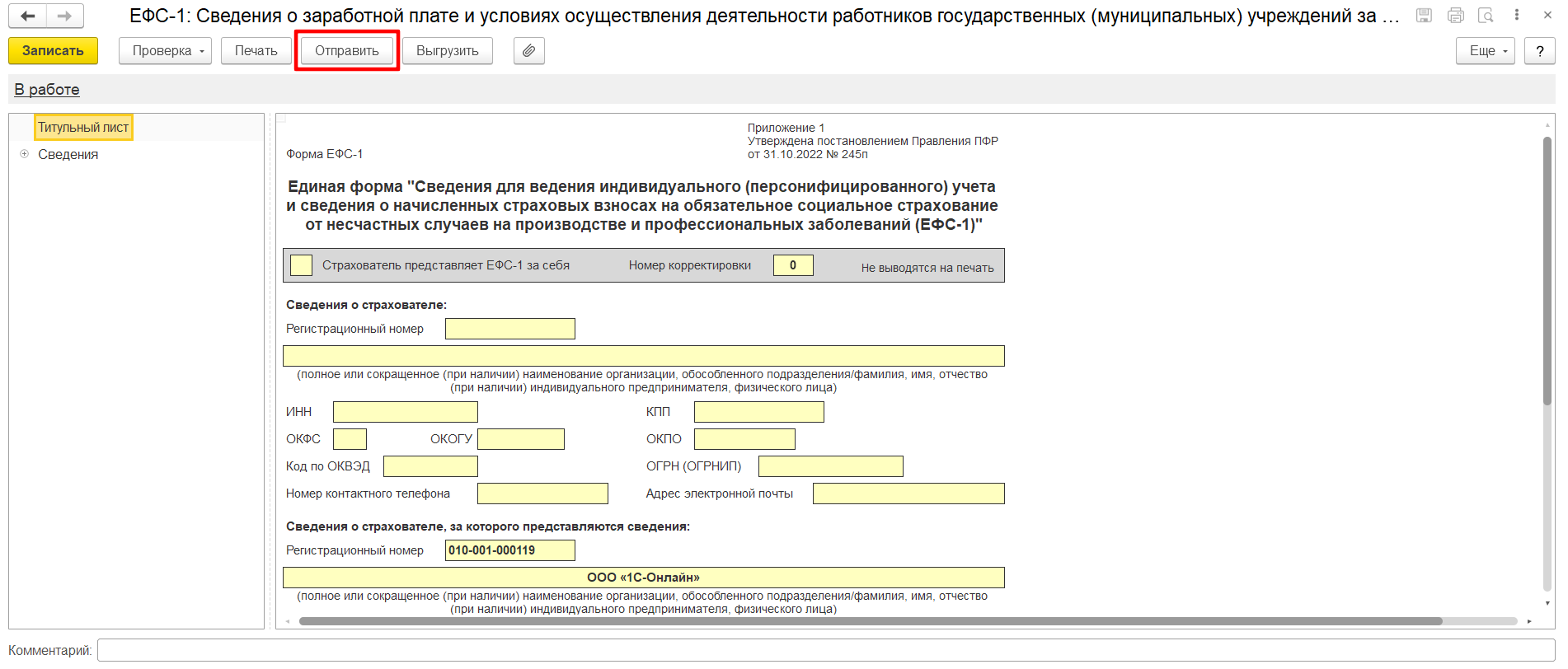

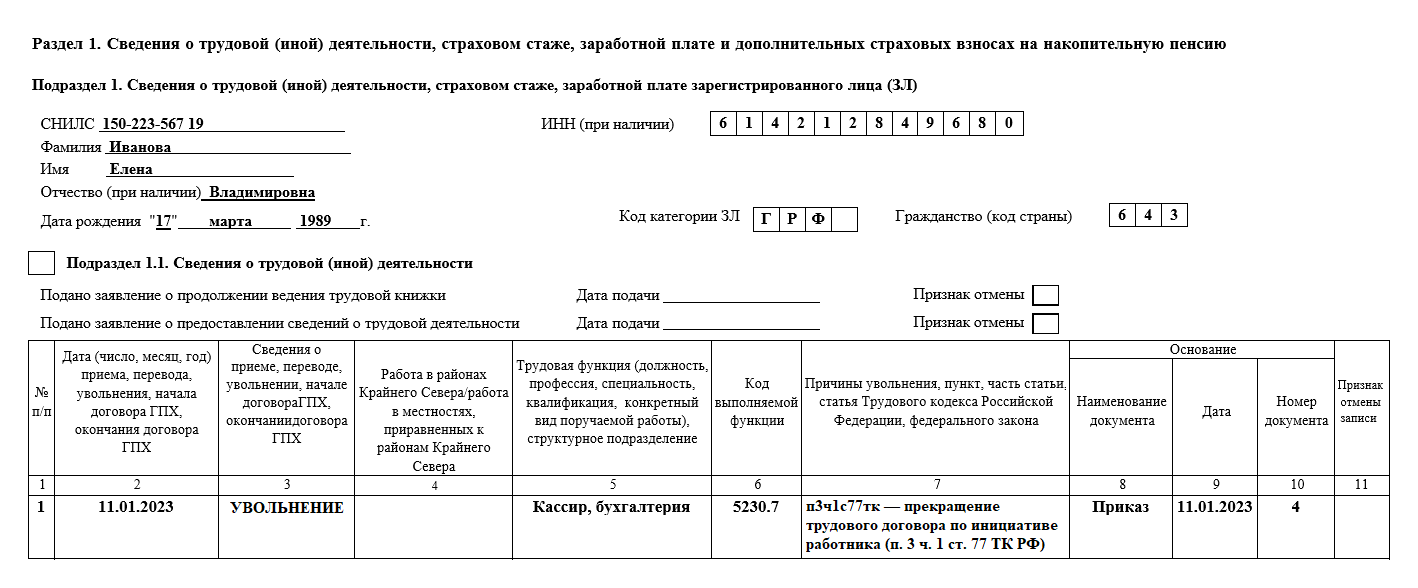

Расчет страховых взносов в программе происходит в документах «Начисление зарплаты и взносов» и «Увольнение». Рассчитанная сумма страховых взносов отражается на закладке «Взносы» по каждому физическому лицу. На основании рассчитанных сумм будут заполнены данные по суммам взносов в отчете «Расчет по страховым взносам» в приложении 1, приложении 2 к разделу 1 расчета, разделе 3.

Для проверки указанных сведений сотрудников в части персональных данных, заполняемых в разделе 3, необходимо воспользоваться отчетом «Личные данные сотрудников» в разделе «Кадры» – «Кадровые отчеты». В данном отчете отображаются данные по ИНН, СНИЛС, дате рождения, паспортным данным сотрудников.

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

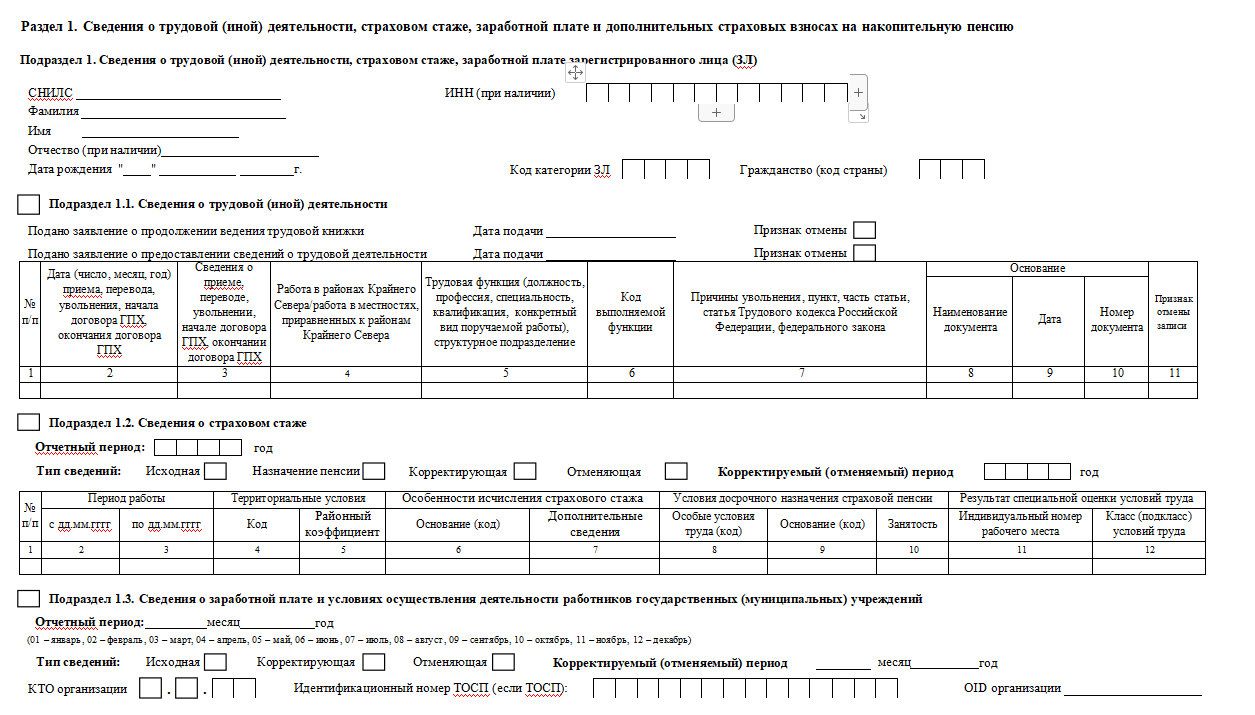

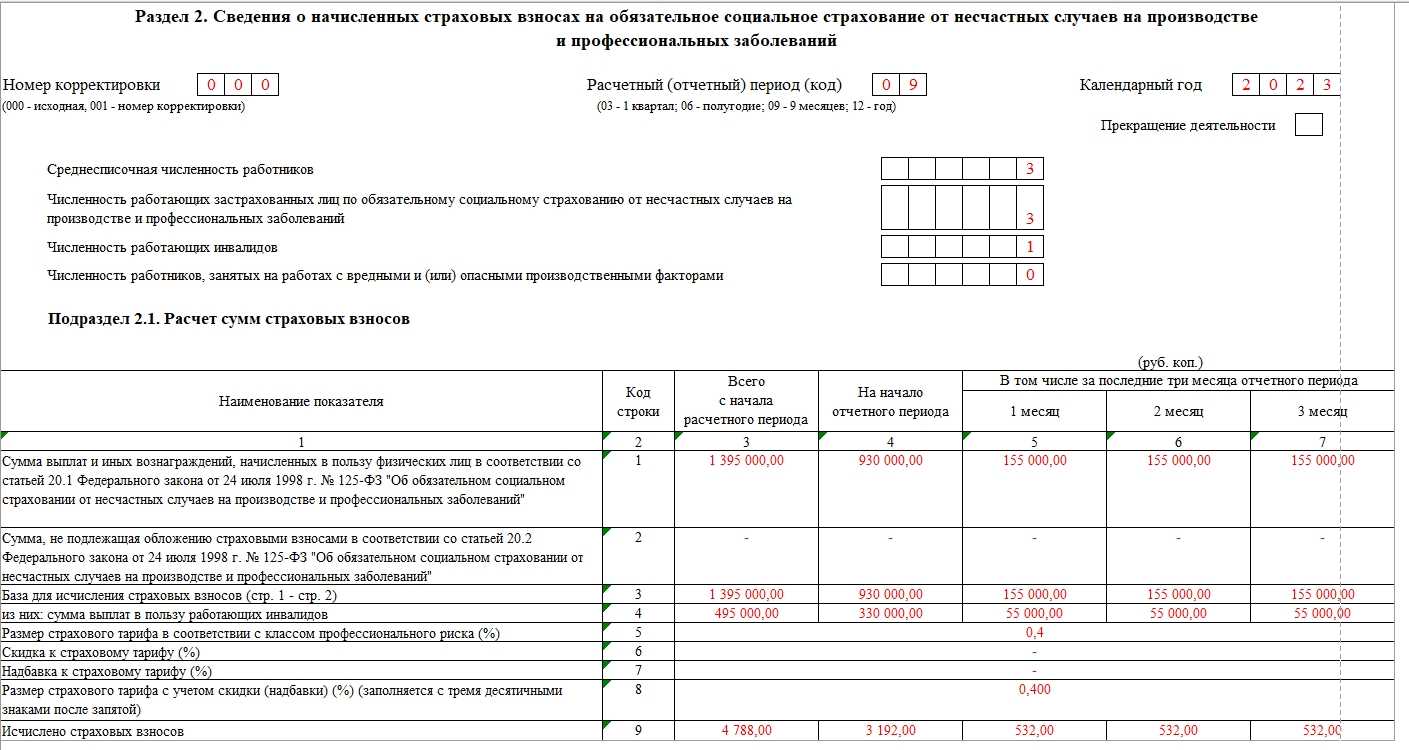

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |

Проверка Рсв 2021 Онлайн Контур Бесплатно

Сервис позволяет готовить персонифицированную отчетность, формировать заявления на выдачу или обмен страховых свидетельств, формировать сведения по участию в государственном софинансировании пенсий, осуществлять расчеты по начисленным и уплаченным страховым взносам. Сформированная в сервисе отчетность передается в ПФР в электронном виде через систему «Контур-Экстерн», либо распечатывается и сдается лично.

Избежать этих ошибок можно, если отчетность формируется при помощи веб-сервиса «Контур-Отчет ПФ». Данный сервис не требует от клиента установки обновлений — программа расположена на удаленном сервере, где за обновлениями следят специалисты. Поэтому страхователь, использующий сервис, после входа в него начинает работу с актуальными форматами и контрольно-логическими соотношениями.

Как проверить СЗВ-СТАЖ на ошибки

Даже в новом Постановлении Пенсионный фонд не дает никаких контрольных соотношений, чтобы компании знали, как проверить СЗВ-СТАЖ за 2020 год. Но есть несколько выверенных правил, которые помогут не ошибиться:

- Прежде чем проверить СЗВ-СТАЖ на сайте ПФР онлайн, посмотрите на количество застрахованных лиц в отчете. Оно должно совпадать с количеством указанных работников в форме СЗВ-М.

- Разделы 4 и 5 заполняют только в случаях, когда подают документ с типом «назначение пенсии». Тем не менее, о работниках, которые уйдут в этом году на пенсию, также нужно сообщить в общей форме по итогам отчетного периода. Программа проверки СЗВ-СТАЖ за 2020 год, скорее всего, такую ошибку не заметит, но при сверке сотрудники Фонда ее выявят, а затем могут наказать за то, что компания передала неполные сведения.

- До отправки окончательного варианта отчета рекомендуем проверить документ. Для этого разработана бесплатная программа проверки СЗВ-СТАЖ 2020, последняя редакция всегда актуальна на официальном сайте Фонда.

Не все сервисы одинаково «бесплатны»

Используя новый интернет-сервис для сверки отчетности по страховым взносам, будьте бдительны. Некоторые сайты предлагают бесплатный тест — однократную выверку отчетности. Дальнейший контроль формуляров платный.

Например, если сайт требует ввести номер телефона или карты, то со счетов спишут деньги. А вот услуги по контролю отчетности предоставляются не всегда. Мошенники придумали ряд уловок. К примеру, при онлайн-проверке сайт выдает новую ошибку, с которой ранее бухгалтер не встречался. Но вот пояснений по недочетам сервис не дает, а требует внести плату. Будьте бдительны!

Рекомендуем работать с официальными сервисами и приложениями. Например, скачайте программное обеспечение для отчетности по страховым взносам на сайте ФНС.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Порядок заполнения новой формы персонифицированных сведений о физлицах

Бланк Сведений состоит из двух листов — титульного и основного (в котором содержатся все необходимые сведения). Заполнение листов вполне стандартное — вверху каждой страницы организациям нужно указать ИНН и КПП. ИП вставляют только ИНН. Номер страницы пишется в формате 001 и далее по порядку.

Образец формы персонифицированных сведений о физических лицах представлен ниже.

Титульный лист

При первой подаче сведений ставится код “0—”, при корректировках “1—”, “2—” и.т д. Код периода за который предоставляется отчёт: 01 — за январь, 02 — за февраль, и так далее по порядку. Если идёт реорганизация, ликвидация ООО или снятие с учёта ИП, коды будут другими. Их можно посмотреть в приложения №3 Порядка заполнения персонифицированных сведений о физических лицах (приложение №4 к приказу ФНС России №Е-Д-7-11/878@).

Далее пишется отчётный год (2023) и четырёхзначный код налоговой инспекции, куда подаётся отчёт. Код места нахождения (учёта) нужно взять из приложения № 4 ”Порядка заполнения…”. Например, 120 — по месту жительства ИП.

Далее вписывается наименование организации или ФИО физического лица.

ОГРНИП заполняют только индивидуальные предприниматели или главы КФХ.

Следующие два поля нужно заполнить только при реорганизации, ликвидации юрлица, снятия с учёта ИП в отчётном месяце. Данные взять из приложения № 2 ”Порядка заполнения…”.

Потом ставится номер телефона заявителя и количество страниц отчёта, и, отдельно, — подтверждающих документов.

В разделе по достоверности сведений нужно поставить код 1, если данные подаёт сам плательщик, и 2 — при подаче уполномоченным представителем. Потом указываются ФИО, дата заполняется, и ставится подпись ответственного лица.

Требования к заполнению остаются те же самые:

- в электронной форме пишутся заглавные буквы и цифры шрифтом Courier New размером 18. В пустых ячейках ставить прочерки. Цифровые значения нужно начинать писать с крайней левой клетки;

- в бумажной форме заполнение производить ручкой синего, чёрного или фиолетового цвета заглавными буквами, без помарок и исправлений.

Форма персонифицированных сведений о физических лицах: титульный лист

Персональные данные и сведения о выплатах

Этот лист отчёта содержит 4 блока со строками от 010 до 070. Каждый блок заполняется на отдельное застрахованное лицо. В одном листе могут содержаться сведения о 4 физических лицах. Соответственно, если их больше, нужно формировать дополнительные листы.

Персональные сведения те же самые, что и в отчёте СЗВ-М, — ИНН, СНИЛС,ФИО. Строку 010 нужно заполнить, только если аннулировать ранее поданные сведения о человеке (в этом случае ставится в строке 010 ставится “1”, а в строке 070 прочерк).

В строке 070 нужно указать общую сумму вознаграждений физлица за отчётный период (соответствует строке 140 текущей формы РСВ).

Лист с персональными данными о физических лицах

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| Первое полугодие | Второе полугодие |

|---|---|

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Главные изменения по взносам с 2023 года

С 1 января 2023 года Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) сливаются в Единый социальный фонд РФ. Соединение крупных ведомств повлекло значительные изменения в пенсионном и медицинском страховании, а также в налоговом законодательстве. Поправки внесены Федеральными законами от 14.07.2022 № 237-ФЗ, от 14.07.2022 № 239-ФЗ и уже с 01.01.2023 вступят в силу.

Важной новостью для работодателей становится увеличение перечня застрахованных лиц. В него добавили новые категории граждан:

- исполнители, трудящиеся по гражданско-правовым договорам;

- студенты, нанятые на работу в студотряды;

- работники-иностранцы, временно проживающие в России.

К примеру, в 2022 году за студентов, занятых в студотрядах, наниматель не делает взносов на пенсионное страхование. Об этом прямо написано в ст. 422 НК РФ. Однако с 01.01.2023 ситуация изменится: вознаграждения студентов станут входить в базу при расчете страховых взносов. Проще говоря, на зарплату учащегося придется начислять все виды взносов (новая ред. ст. 427 НК РФ).

По налоговой части с 2023 года установят единую базу для обложения взносами на ОПС, ОМС и ВНиМ. Помимо этого, утвердят единую предельную величину этой базы (ЕПВБ), которая представит собой годовую сумму выплат в пользу каждого работника и с которой будут рассчитываться взносы.

Общие ставки будут напрямую зависеть от нее (новая ред. ст. 425 НК РФ):

- в пределах базы – 30 %;

- свыше базы – 15,1 %.

Описание программы CheckXML

Разработчик программного обеспечения – компания УРВиСИПТО ПФР РФ совместно с фирмой БухСофт. Производители с учетом вносимых изменений в действующее законодательство постоянно дорабатывают свое решение, вносят поправки, выпускают свежие обновления. Чтобы пользователям был доступен весь функционал, разработчик советует применять для проверки данных, передаваемых в пенсионный фонд, новую версию приложения. Она служит для проверки отчетности, которую работодатели предоставляют в Пенсионный фонд по телекоммуникационным каналам связи или на магнитных носителях.

Актуальная программа для проверки ПФР CheckXML работает с отчетностью за квартал (формы РСВ-1, РСВ-2, РВ-3); тестирует документацию персонифицированного учета (АДВ-6-5, АДВ-6-2, СПВ-1. СЗВ-6-4). Помимо отмеченных документов приложение поможет проверить правильность анкетных данных, ведомостей уплаты страховых взносов, заявлений о выдаче дубликата или обмене страховых свидетельств, формы по добровольным страховым взносам, справки о смерти, индивидуальные сведения о стаже и заработной плате.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.