Два документа – один квартал

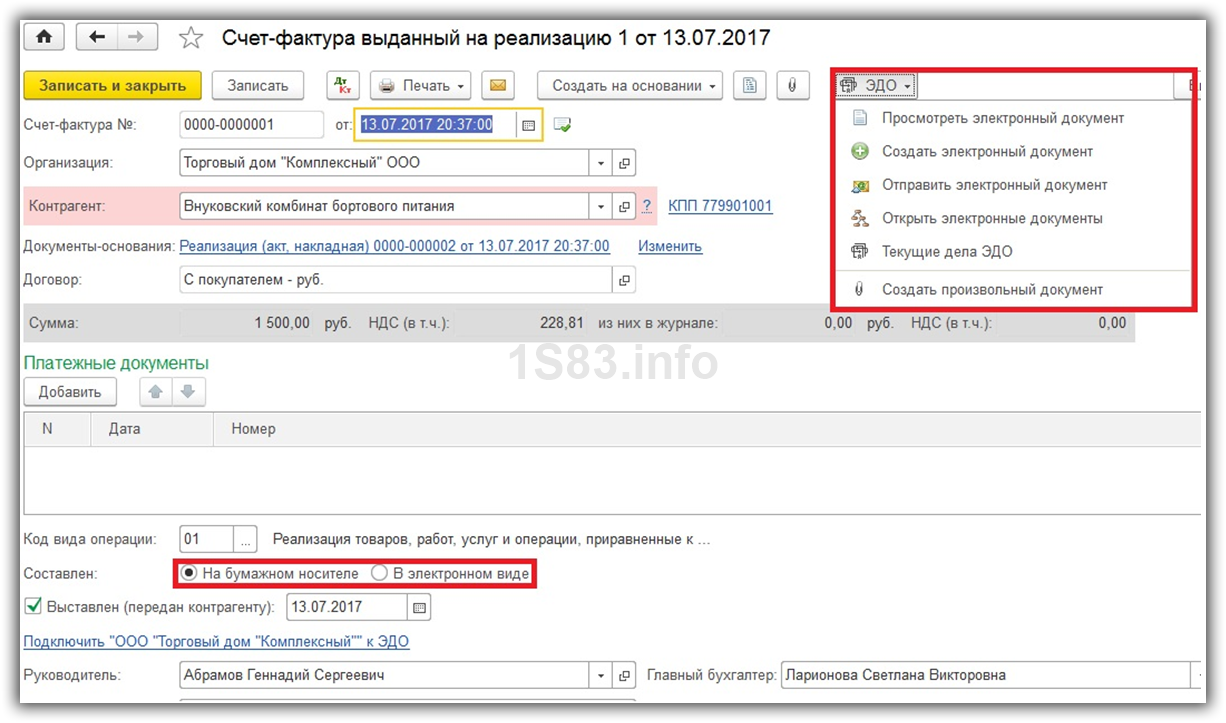

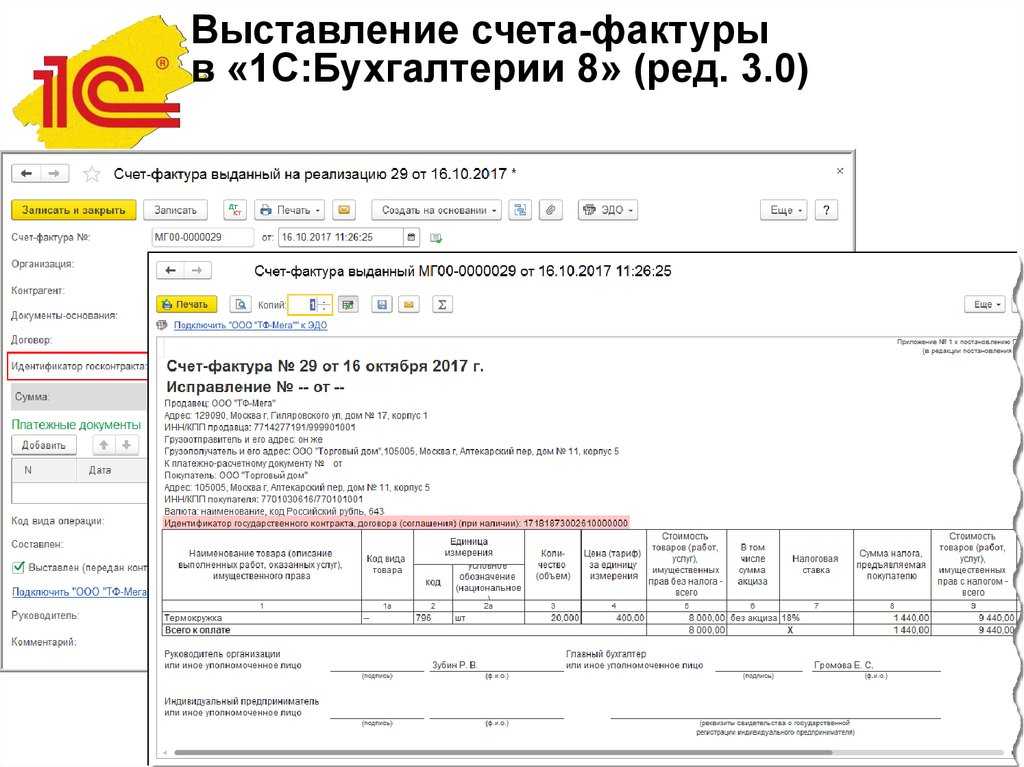

Продажа

Как указано в вышеупомянутом письме ФНС от 2018 г., корректировочный счет-фактура теперь в любом случае выписывает поставщик

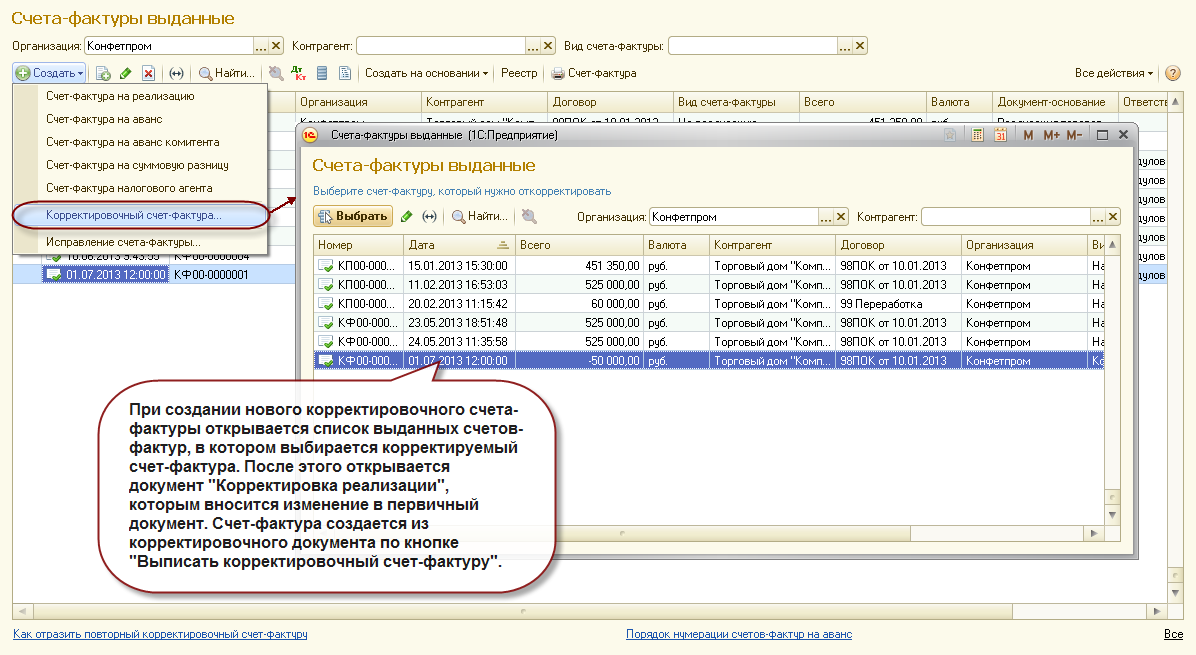

Вернули нам товар или же мы решили что-то откорректировать в проданной партии, не важно. Главное для нас, что произошло это в течение одного квартала

А так как лучше один раз увидеть, чем сто раз услышать, то на примере «1С: Бухгалтерия предприятия 8.3» покажем, как реализовать это в базе.

27.09 была сделана продажа, 29.09. одну товарную позицию вернули, что мы и отразили в корректировке: оставив пустыми количество и сумму в графе «После изменения», выписываем счет-фактуру и проводим документ. Далее в обычном порядке заполняем регламентные операции по НДС. Заполнив операцию «Формирование записей книги покупок» заходим во вкладку «Уменьшение стоимости реализации» и видим там нашу корректировку. В графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Доплисты мы не формируем, так как наши операции произошли внутри одного квартала. Проводим документ и перемещаемся в Книгу покупок.

Лист Книги покупок я отражу в несколько усеченном виде, оставив только те графы, которые заполняются. В настройках выбираем интересующего нас контрагента и формируем операции по нему. В ней мы видим, данные по нашему первичному документу, дату корректировки и сумму уменьшаемого НДС.

Книга покупок

Покупатель: ООО «1С»

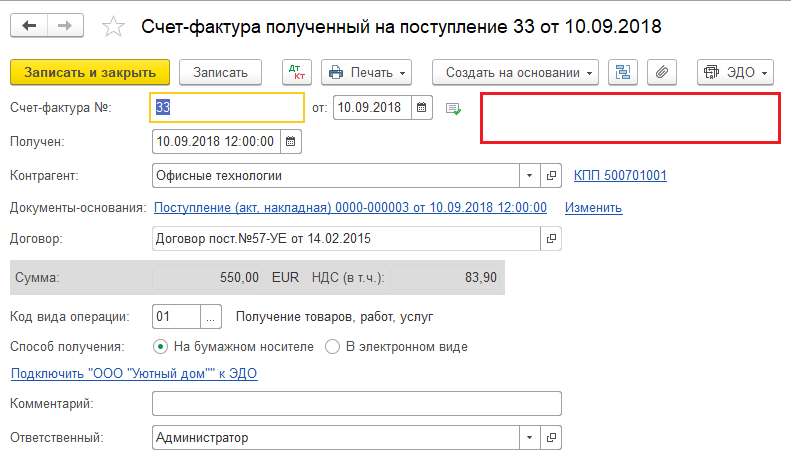

Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя: 6161000000/611301001

Покупка за период с 01.07.2019 по 30.09.2019

Покупка

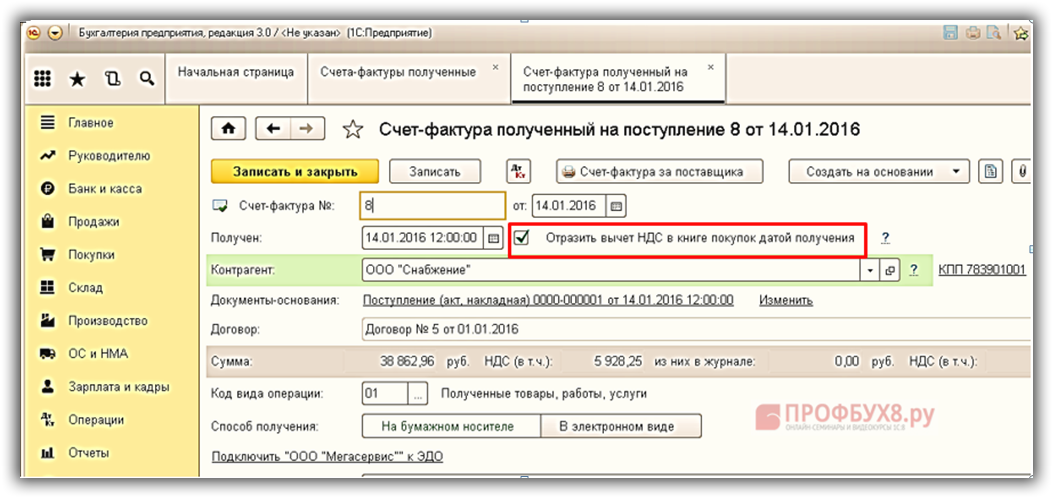

Мы решили вернуть поставщику товар в течение одного квартала после покупки. Он выставил нам корректировочный счет-фактуру, мы отразили ее у себя документом «Корректировка поступления». Проверили, что в первичном счете-фактуре у нас стоит флаг в поле «Отразить вычет НДС в книге покупок датой получения», иначе сумма накладной-основания, уже принятая к вычету, не отразится сторнирующей записью в Книге покупок, и мы дважды уменьшим налог. Далее формируем регламентные операции и в «Формировании записи книги покупок» находим нашу корректировку во вкладке «Приобретенные ценности». Для легкого поиска всех корректировок можно воспользоваться следующим методом: кликаем по любой ячейке в графе «Исправленный счет-фактура», далее в самом поле, где отражены операции, в правом верхнем углу выбираем кнопку «Еще», кликаем по ней и выбираем пункт «Сортировать по убыванию», после этого программа в верхние строчки отправит накладные, по которым были созданы корректировки.

Проводим документ и формируем Книгу покупок. В ней отражается первичный счет-фактура, следующей строчкой он же только с минусовой суммой (сторно), далее корректировочный счет-фактура. Все отразилось в одной книге без доплистов.

Кто должен вести журнал счетов-фактур?

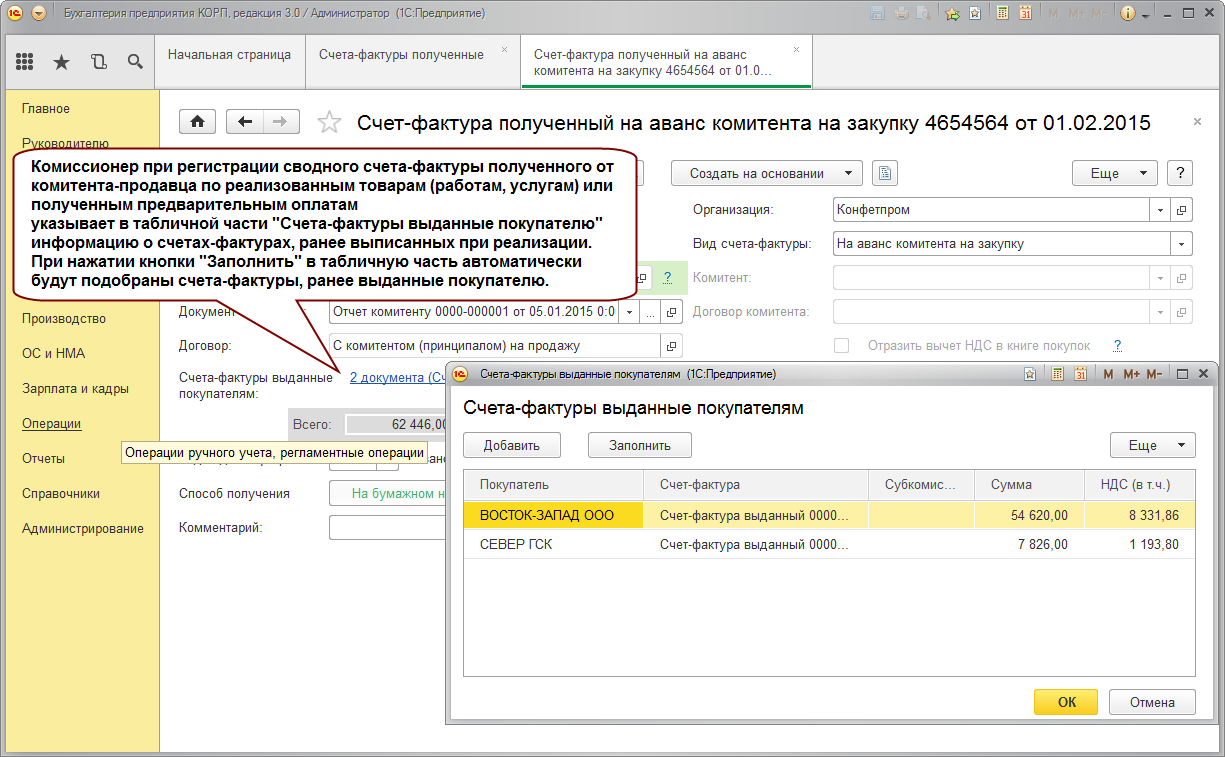

Создание журнала счетов-фактур — задача посредников, к которым относятся индивидуальные предприниматели и предприятия, действующие от собственного имени, но в интересах других лиц:

- Застройщиков, ведущих строительные работы с привлечением подрядчиков;

- Экспедиторов, организующих доставку с помощью третьих участников;

- Агентов и комиссионеров.

При этом система начисления налогов не важны. ИП и организации, осуществляющие деятельность посредников и работающие на упрощенной системе налогообложения, также обязаны вести журнал счетов-фактур.

Журнал счетов-фактур подается в электронном формате до 20 числа месяца, идущего за отчетным кварталом. Используйте наше пошаговое руководство его создания в программе 1С: Бухгалтерия Предприятия 8.3 в учете у посредника.

В качестве примера мы рассмотрим операции по продаже и поступлению продукции в учете у комиссионера-посредника.

Каждому документу свой квартал

Продажа

Предлагаю не описывать всю схему отражения корректировочного счета-фактуры при выставлении его по продаже прошлого квартала, а остановится именно на различиях. Дело в том, что по бухгалтерскому учету суммы изменились именно датой выставления корректировочного счета-фактуры, а вот по налоговому изменение произошло датой выставления первичного документа. Почему так – я не понимаю, но ФНС сказала делать так, и тут ничего не попишешь. Вернемся к нашим книгам.

Корректировка и регламентные операции по НДС формируются обычным путем. Но когда доходим до регламентной операции «Формирование записей книги покупок», то ставим галочку в графе «Запись доплиста», в графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Проводим документ и перемещаемся в Книгу покупок. В ней кликаем по полю «Показать настройки», в нем выбираем «Формировать дополнительные листы» -> «За корректируемый период», «Выводить только доплисты», так как остальные нас пока не интересуют, и формируем книгу. В ней мы видим нашу корректировку, отраженную в периоде, в котором был выставлен первичный документ реализации.

Покупка

В этом пункте также нет изменений до формирования записей книги покупок. Во вкладке «Приобретенные ценности» отбираем наши корректировки и в тех, которые были получены по покупкам предыдущих кварталов ставим галочку «Запись доплиста». Проводим документ. Далее переходим в Книгу покупок и формируем только доплисты за корректируемый период. В шапке книги в поле для выбора выводимых листов у нас будут показаны все кварталы, в которые вносились изменения. Выбираем нужный нам и проверяем, чтобы в доплисте отразилось сторно первичной суммы документа и новую сумму согласно корректировочным документам.

Мы правильно отразили все наши корректировочные счета-фактуры, увидели их в книгах и благодаря этому правильно рассчитали НДС. Но проблема возникает тогда, когда документы принадлежат разным кварталам. Как уже упоминалось, правки по налоговому учету проходят в квартале, в котором был выписан документ-основание. Поэтому мы должны подать уточненную декларацию за корректируемый период. Как это правильно сделать вы можете посмотреть в «Прогрессивном бухгалтере» № 6, сентябрь 2019, в статье «Сложные ситуации по НДС и их отражение в «1С:Бухгалтерии 8», в разделе «Отражение в книге покупок исправленного счета-фактуры по продаже прошлого отчетного периода».

Экспресс-проверка наличия счетов-фактур

В общем случае для плательщиков НДС в учетной системе должны соблюдаться следующие правила:

В результате выполнения экспресс-проверки с указанными настройками формируется отчет, в котором отображаются (рис. 1)

Рис. 1. Экспресс-проверка ведения учета и наличия выставленных и полученных счетов-фактур

Подробнее об экспресс-проверке состояния налогового учета по НДС в «1С:Бухгалтерии 8» см. в статье Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Между тем, отсутствие выставленного счета-фактуры не всегда свидетельствует об ошибке. Так, например, продавец не выставляет счета-фактуры (пп. 1 п. 3 ст. 169 НК РФ):

Несмотря на то, что в данных ситуациях продавец не выставляет счета-фактуры на законных основаниях, отчет Экспресс-проверка ведения учета будет указывать на ошибки. Пользователю приходится открывать и просматривать все документы реализации, чтобы удостовериться, что ошибок на самом деле нет.

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» предложен альтернативный способ оперативного контроля наличия и проведения выставленных и полученных счетов-фактур. Теперь в формах списков документов Реализация (акт, накладная) и Поступление (акт, накладная) появилась колонка Счет-фактура, где в наглядной форме отображаются статусы счетов-фактур, которые могут принимать значения:

Статусы изменяются автоматически при проведении документов поступления, реализации и счетов-фактур.

Если в списке документов Реализация (акт, накладная) счета-фактуры не выставлены на основании подпункта 1 пункта 3 статьи 169 НК РФ, их статус все равно будет принимать значение: отсутствует. Но программа позволяет учитывать такие ситуации обособленно. Для этого есть разные способы. Например, информацию:

Используя настройку списка, пользователь может наглядно отображать ситуации, когда счета-фактуры не выставляются на законных основаниях и быстро визуализировать реальные ошибки (рис. 2).

Рис. 2. Контроль наличия выставленных счетов-фактур

Со статусами полученных счетов-фактур ситуация проще. Если поставщик не предъявляет НДС по конкретному договору, то в карточке договора с данным контрагентом следует снять флаг Поставщик по договору предъявляет НДС. В этом случае в списке документов Поступление (акт, накладная) статус счета-фактуры автоматически поменяется на значение Не требуется.

Также не будет фиксироваться ошибка на предмет полноты получения счетов-фактур по документам поступления в отчете Экспресс-проверка ведения учета.