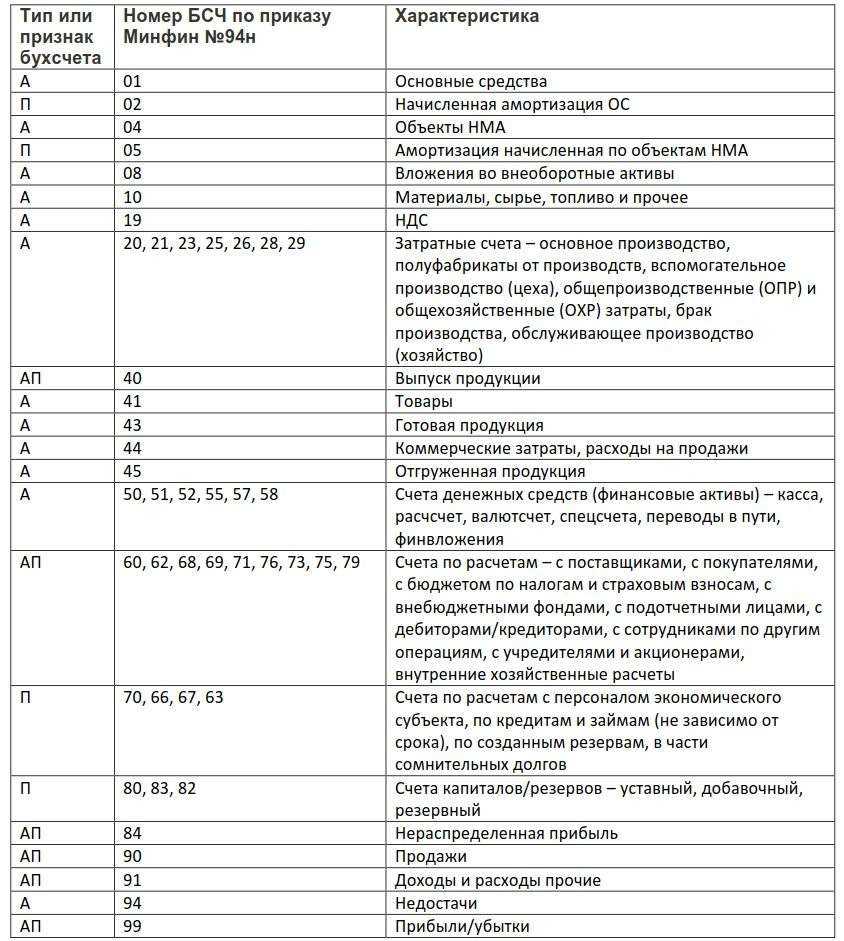

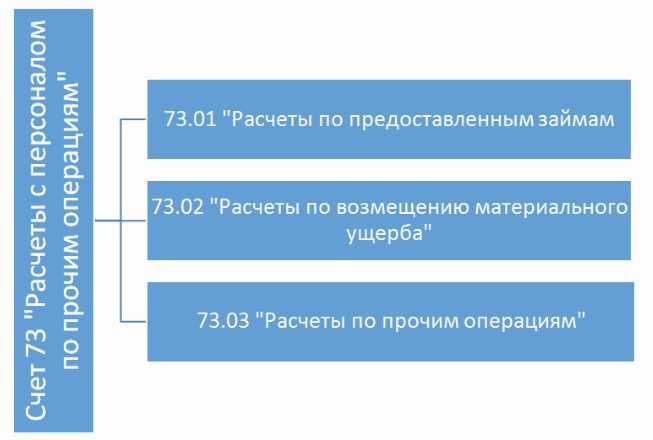

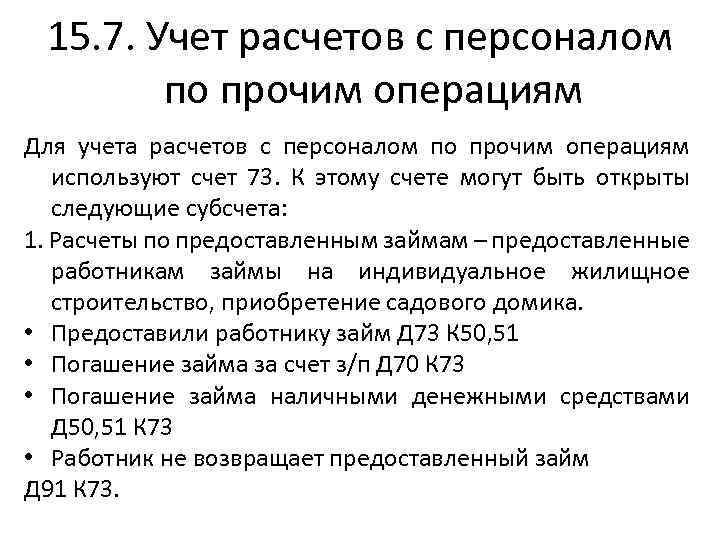

Корреспонденция счета 73 с другими счетами

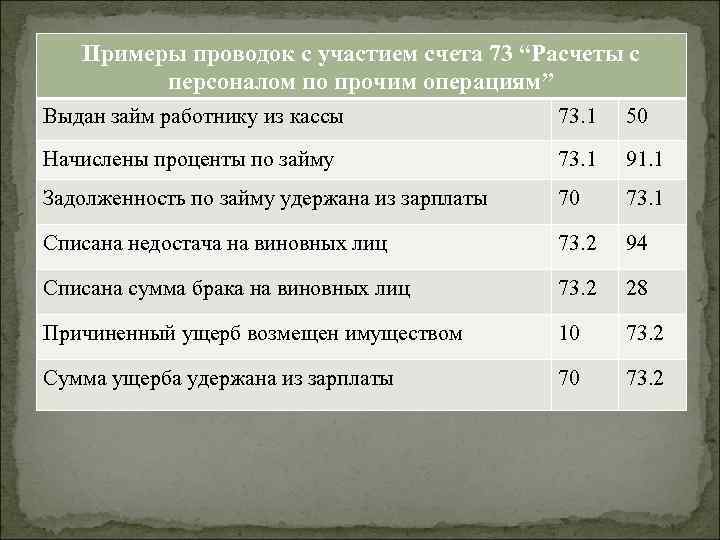

Таблица 1. По дебету счета 73:

| Дт | Кт | Описание проводки |

| 73.02 | 20, 29,23 | Нанесённый ущерб основному, обслуживающему или вспомогательному производству списан на виновные лица |

| 73.02 | 28 | Брак списан на виновные лица |

| 73.01 | 50, 51, 52, 57, 62 | Выдан займ из кассы, с расчётного или валютного счета, путём перечисления переводов или за счёт индоссирования векселей покупателей |

| 73.03 | 50, 52 | Выплата аренды личного имущества или возмещение сумм использования личного имущества через кассу или расчётный счёт |

| 73.03 | 68 | Удержание НДФЛ с прочих операций |

| 73.03 | 69 | Задолженность по страховым взносам по прочим операциям |

| 73.03 | 76 | Отражены страховые платежи по личному страхованию |

| 73 | 79 | Перенос задолженности при переводе из обособленного подразделения |

| 73.03 | 81 | Выдача собственных акций |

| 73.01 | 91.01 | Проценты по выданным займам |

| 73.02 | 94 | Списаны суммы недостачи и ущерба в пределах балансовой стоимости |

| 73.02 | 98.4 | Разница между взыскиваемой и балансовой стоимостью, недостачи за прошлые годы |

| 73.02 | 99 | Списаны суммы ущерба от чрезвычайных событий (пожар, авария) на виновные лица |

Таблица 2. По кредиту счета 73:

| Дт | Кт | Описание проводки |

| 20 | 73.03 | Начисление аренды личного имущества или возмещаемых сумм использования личного имущества через кассу или расчётный счёт |

| 41 | 73 | Оприходование товаров за счёт оплаты задолженности |

| 50, 51, 52 | 73 | Поступление оплаты от сотрудников (оплата займа, возмещение недостач, потерь от брака) |

| 70 | 73 | Удержание из оплаты труда задолженности сотрудника |

| 76 | 73 | Суммы возмещения по страховому договору сотрудника |

| 91.02 | 73 | Списание нереальной к получению задолженности |

| 94 | 73 | Иск по недостачам не обоснован, списание задолженности по недостачам |

| 99 | 73 | Списание задолженности в связи с чрезвычайными ситуациями, при которых сотрудник погиб |

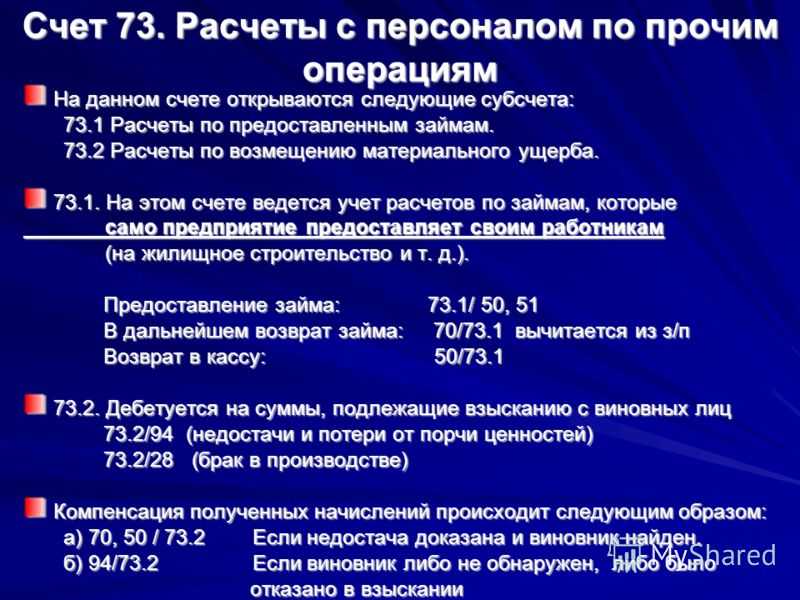

Расчеты с персоналом по предоставленным займам

Фирмы нередко предоставляют своим работникам финансовые займы, например:

- на постройку садового домика;

- на кооперативное строительство;

- на благоустройство земельных участков и др.

Они выдаются на основании распоряжения (приказа) руководства или действующего в компании Положения о выдаче займов, которое можно внести в колдоговор. В таком положении для сотрудников прописывают:

- кто именно может претендовать на заемные средства;

- за счет каких источников они выплачиваются;

- максимальный срок и сумму займа;

- цели, на которые могут быть выданы деньги;

- условия займов – проценты или беспроцентная выдача (могут быть различными для тех или иных оговоренных целей);

- образец договора.

При этом обязательно заключается договор займа, подписываемый обеими сторонами, о какой бы сумме ни шла речь (ст. 808 ГК РФ). В тексте договора указывается, что работник, являющийся заемщиком, берет на себя обязательство перед организацией на выплату займа. Чаще всего фирма не требует процентов, но иногда такой пункт допускается – он также описывается в договоре. Сотруднику придется вернуть взятые средства досрочно, если он:

- уволится по своему желанию, не имея уважительных причин;

- будет нарушать трудовую дисциплину;

- использует взятые средства не по целевому назначению.

СПРАВКА! Законодательство не регламентирует сроки и порядок возврата, но они должны быть указаны в договоре. Если иного не значится, то конечным сроком возврата по умолчанию считается месячный срок после выставления организацией требования вернуть заем (ст. 810 ГК РФ).

Проводки по субсчету 73.1:

- дебет 73.1, кредит 50 «Касса» (или 51 «Расчетный счет») – работнику выдана сумма, составляющая заем;

- дебет 73.1, кредит 91.1 «Прочие доходы» – начислены проценты на сумму займа;

- дебет 50 (51), кредит 73.1 – возврат сотрудником суммы займа и/или процентов по ней.

К СВЕДЕНИЮ! По каждому договору займа, то есть отдельному работнику, аналитический учет ведется отдельно.

Налоговый учет предоставленных работникам займов

Если организация ссудила своего сотрудника беспроцентно или предоставила льготные условия займа, позволив оплатить низкий процент, с точки зрения налогового законодательства работник получает доход в виде экономии средств. Это материальная выгода, с которой следует платить налог на доходы для физических лиц – НДФЛ.

Эту сумму рассчитывают как 75% ставки рефинансирования Банка России, с нее работник платит НДФЛ в размере 35%. Если заем выдается не на один, а на несколько месяцев, то НДФЛ нужно пересчитывать каждый месяц отдельно, если ставка рефинансирования изменялась.

НАПРИМЕР. Работник Леонтьев А.К. получил в качестве займа от своей организации 10 000 руб. сроком на 1 месяц без требования уплаты процентов. Ставка рефинансирования Банка Рф составляет 18% годовых. Материальная выгода, полученная Леонтьевым А.К. от займа на льготных условиях, составляет: 10 000 х 75% х 18% / 12 месяцев = 112 руб. 50 коп. Рассчитаем сумму НДФЛ с данной материальной выгоды: 112,5 х 35% = 39 руб. 37 коп.

Примеры использования счета 73 в бухгалтерском учете

Пример 1. Учет займа сотруднику по счету 73

01 декабря сотруднице Петровой А.С. выдан займ в размере 70 000 руб. сроком на 1 год под 6%. Займ погашается удержаниями из заработной платы в размере 6 000 руб. ежемесячно. Ставка рефинансирования ЦБ составляла 10%.

Произведем расчет:

- Проценты — 70 000 руб. * 6% / 366 дней в году * 31 календарный день =355,74 руб.;

- Материальная выгода – 70 000 руб. * (2/3 * 10% — 6%) / 366 дней в году * 31 календарный день = 39,53 руб.;

- НДФЛ – 39,53 *35% = 13,84 руб.

Решение примера с проводками по счету 73 в таблице:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| 01 декабря | 73.01 | 51 | 70 000 | Выдана сумма займа на расчётный счёт |

| 03 декабря | 73.01 | 91.01 | 355,74 | Начислены проценты |

| 10 декабря | 51 | 73.01 | 355,74 | Сотрудник оплатил проценты |

| 31 декабря | 70 | 68 | 13,84 | Начислен НДФЛ на материальную выгоду |

Пример 2. Учет компенсации за использование личного автомобиля по счету 73

Сотрудник Петров Е.П. по соглашению с работодателем использует свой личный автомобиль для служебных поездок. Сумма ежемесячной компенсации установлена в размере 2 000 руб. (в пределах нормы — 1 200 руб. и 800 руб. сумма сверх нормы).

Решение примера с проводками по счету 73:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| Бухгалтерский учёт | ||||

| 01 декабря | 44 | 73.03 | 2 000 | Начислена компенсация за использование личного автомобиля |

| 31 декабря | 73.03 | 50 | 2 000 | Компенсация выплачена |

| Если применяется ПБУ 18/02 | ||||

| НУ | 44 | 73.03 | 1 200 | Компенсация в пределах нормы |

| ПР | 44 | 73.03 | 800 | Компенсация сверх нормы |

Важно! На суммы возмещения за использование личного имущества НДФЛ не начисляется, также эти суммы не облагается страховыми взносами (п. 3 ст

217 НК РФ).

Пример 3. Выявлены недостачи при инвентаризации

Торговое предприятие ООО «Теле Системы Фон» произвело инвентаризацию товаров на складах по состоянию на 01 декабря. В результате инвентаризации выявлена недостача на общую сумму 5 000 руб. Сумма в пределах норм естественной убыли списана на коммерческие расходы – 4 000 руб., остальное — на виновные лица.

Решение примера с проводками по счету 73:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Списание потерь | |||||

| 01 декабря | 94 | 41 | 5 000 | Выявлена недостача | Акт списания товаров ТОРГ-6 |

| 01 декабря | 44 | 94 | 4 000 | Недостача списана на коммерческие расходы в пределах норм | |

| 01 декабря | 73.02 | 94 | 1 000 | Недостача списана на ответственное лицо |

Типовые бухгалтерские проводки по счету 73

Чтобы полноценно вести учет, бухгалтер должен знать о типовых проводках счета 73 и уметь использовать их на практике. Речь идет о следующих корреспонденциях:

| Корреспонденция по дебету | Корреспонденция по кредиту | Операция |

|---|---|---|

|

73.02 |

20, 29, 23, 28 |

Нанесен ущерб по главной или дополнительной производственной линии, брак списан на виновников |

|

73.01 |

50, 51, 52, 57, 62 |

Выданы рублевые или валютные займы сотрудникам: с расчетного или карточного счета, из кассы предприятия |

|

73.03 |

50, 52 |

Выплачена сумма за аренду имущества сотрудника |

|

68, 69, 76 |

Начислены и оплачены налоговые, страховые суммы | |

|

73 |

Долг работника переносится при переводе из филиала в основной офис | |

|

73.03 |

Сотруднику выдаются акции предприятия | |

|

73.01 |

91.01 |

По предоставленным ссудам начисляются проценты |

|

73.02 |

94, 98.4 |

Списание ущерба или определение разницы по балансовой стоимости |

|

73.03 |

Начисление платы за эксплуатирование личного имущества работника | |

|

73 |

Приход товаров в счет долга | |

|

50, 51, 52 |

Зачисление оплаты ущерба от сотрудника | |

|

70, 76 |

Удержание из заработка работника или возмещение по его страховому соглашению | |

|

91.02 |

Списание долга, который невозможно получить | |

| Исковые суммы по недостачам | ||

| Списание долга в связи с особыми обстоятельствами. Например, должник погиб |

Когда требуется определить размер ущерба, допущенного работником компании – учитывается только прямой вред

Недополученные доходы во внимание не принимаются. Возмещение со стороны сотрудника может выполняться в рассрочку

Счет 73: общая информация

Счет 73 относится к категории активно-пассивных счетов бухучета. Его сальдо может формироваться как в дебетовой, так и в кредитовой части.

Выплата заработка или учет подотчетных сумм – это не единственные операции, в рамках которых работники получают финансы от компании или возвращают их. Существует еще ряд обстоятельств, при которых может быть использован счет 73:

- работники получают займ от предприятия;

- осуществляется выплата причиненного работником ущерба;

- компания оплачивает эксплуатирование собственности работника, например, автомобиля;

- за телефонные переговоры сотрудника была начислена плата, которая подлежит возмещению со стороны нанимателя.

Положительный остаток проходит по дебету счета и идентифицируется как долг сотрудника перед компанией. В кредитовой части указывается отрицательный остаток, являющийся долгом предприятия. По каждому сотруднику компании ведется индивидуальный аналитический учет.

В зависимости от конкретной ситуации, к счету 73 могут быть открыты дополнительные субсчета. Такой подход позволяет выделить объекты обособленно и произвести все нужные расчеты по каждому из них. Например, субсчет 73.01 – расчеты по займам или субсчет 73.02 – возмещение ущерба.

Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками.

Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а).

Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))».

Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70.

При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника

Возмещение материального ущерба

На субсчете «Расчеты по возмещению материального ущерба» 73 счета учитывают расчеты по возмещению материального ущерба, причиненного сотрудником компании в результате недостач и хищений, брака и иных видов ущерба.

Замечание 3

Сотрудник обязан компенсировать работодателю причиненный ущерб. Неполученные доходы, так называемая упущенная выгода взысканию не подлежат.

Работник несет материальную ответственность в пределах своего среднемесячного заработка, если другое не указано в Трудовом Кодексе РФ.

Полная материальная ответственность возлагается на сотрудника в следующих ситуациях:

- если в соответствии с Трудовым Кодексом на сотрудника возложена в полном размере материальная ответственность за ущерб, нанесенный работодателю при исполнении сотрудником трудовых функций;

- фиксации недостачи ценностей, вверенных сотруднику на основании письменного договора;

- ущерба причиненного умышленно;

- причинения ущерба в состоянии любого вида опьянения;

- причинения ущерба в результате преступления сотрудника, установленного судом;

- причинения ущерба в результате проступка административного характера, если он установлен государственным органом;

- разглашения сведений, составляющих тайну, в случаях, предусмотренных ФЗ;

- причинения ущерба не при исполнении сотрудником трудовых обязанностей.

Письменные договоры о полной индивидуальной или коллективной материальной ответственности заключаются с работниками, достигшими совершеннолетия и обслуживающими или использующими ценности.

Взыскание производится по распоряжению работодателя. Распоряжение должно быть отдано не позднее 1 месяца с даты установления работодателем размера причиненного ущерба.

Возмещение работником материального ущерба

Если с работником заключен трудовой договор, причиненный ущерб возмещается в соответствии с ТК РФ. Если работник не является сотрудником предприятия и работает по договору гражданско-правового характера, ущерб возмещается в соответствии с ГК РФ.

В большинстве случаев работника можно привлечь лишь к ограниченной материальной ответственности, то есть с него можно удержать сумму, не превышающую средний месячный заработок (статья 241 ТК).

Ограниченная материальная ответственность наступает, если:

Работник испортил имущество организации по небрежности или неосторожности.

Потерял или неправильно оформил документы.

Допустил брак в работе.

Сумма ущерба удерживается из заработной платы на основании распоряжения руководителя. Такое распоряжение должно быть сделано не позднее месяца со дня окончательного установления размера ущерба (ст. 248 ТК).

Если месячный срок истек, возместить ущерб можно только через суд. Общая сумма удержания при каждой выплате заработной платы не должна превышать 20%. А в особых случаях, например, по нескольким исполнительным документам — 50% заработной платы.

Если работник возмещает ущерб, причиненный преступлением, размер удержания не может превышать 70% (ст. 38 ТК).

К полной материальной ответственности работника можно привлечь, если был заключен соответствующий договор (ст. 243 ТК).

Если с работником не был заключен договор о полной материальной ответственности, а сумма ущерба превышает среднемесячный заработок, ущерб можно попытаться возместить через суд. Если суд отказал в иске, или работник был оправдан, недостачу или порчу списывают на убытки.

Также стоит отметить, что работник может возместить причиненный ущерб добровольно (ст. 248 ТК). Более подробно эта тема раскрыта в статье: Материальная ответственность работника перед работодателем.

Практический пример

Представим, что одному из работников компания 01.09.2016г. предоставила заем в размере 107 000,0 р. до 28.02.2017г. на следующих условиях:

- процентная ставка – 4% годовых;

- погашение основного долга осуществляется равными долями ежемесячно, проценты выплачиваются разовым платежом после погашения основного долга;

- средства для погашения вычитаются из заработной платы работника.

При этом ставка рефинансирования ЦБ РФ в течение всего периода действия соглашения составляла 9,5%.

Для отражения указанных операций бухгалтерия сделала следующие проводки:

1) Дт 73.01

Кт 51 – 107 000,0 р., перечисление займа на карту сотрудника;

2) Дт 70

Кт 73.01 – 17 833,3 р., погашение ежемесячной суммы по основному долгу;

3) Дт 73.01

Кт 91.1 – 356,6 р., начисляемая ежемесячно сумма процентов;

4) Дт 70

Кт 68 – 472,5 р., удержание НДФЛ;

5) Дт 68

Кт 51 – 472,5 р., перечисление НДФЛ в госбюджет.

Законодательная основа

При расчетах с работниками бухгалтерия предприятия применяет счет 73 в определенных случаях, перечисленных выше. Все операции должны осуществляться в соответствии с нормативно-правовыми актами:

- Займы выдаются на основании заключенного контракта согласно ст. 808 ГК РФ.

- В соответствии со ст. 212 НК РФ определяется налогооблагаемая база, исчисляется и уплачивается налог на доходы физлиц в пределах обязанностей организации в качестве налогового агента.

- Оказание матпомощи происходит по индивидуальному заявлению сотрудника и по решению руководства. Данный вид выплат не относится к категории производственных и стимулирующих согласно ст. 144 ТК РФ. При расчете обязательных платежей итоговую сумму матпомощи не включают в налогооблагаемую базу по налогу на прибыль согласно п. 23 ст. 270 НК РФ.

- По вознаграждениям в сумме не более 4000 рублей предоставляются льготы по налогу на доходы физлиц. Данное действие регламентировано п. 28 ст. 217 НК РФ.

Учет расчетов по займам работников (проводки по счету 73/1)

Предприятие может предоставлять своим сотрудникам денежные средства в долг на личные нужды. Например, на покупку квартиры, машины, земельного участка и прочие нужды. Как правило, организация предоставляет займ на выгодных условиях: беспроцентный или под процент, значительно ниже предлагаемого в банке.

При выдаче займа с работником необходимо заключить соответствующий договор, делается это независимо от размера выдаваемой суммы (ст.808 ГК РФ). В договоре оговаривается размер займа, срок его возврата, проценты по нему. Российским законодательством эти параметры никак не ограничивается, то есть предприятие может выдать своему сотруднику любую сумму на любой срок под любой процент.

Если сроки в договоре не прописываются, то по умолчанию считается, что долг сотрудник должен будет вернуть в течение 30-ти дней с того, дня когда организация потребует возврат займа.

По дебету сч. 73/1 отражается выдача заемных денег и начисление процентов, по кредиту сч. 73/1 – возврат работником займа и уплата процентов по нему.

Проводка по выдаче кредитных денег сотруднику имеет вид Д73/1 К50 (51).

Проценты, начисленные по выданному кредиту, включаются в состав с помощью проводки Д73/1 К91/1.

При уплате работником процентов или возврате кредита выполняется проводка Д50 (51) К73/1. Данная проводка выполняется в том случае, если он возвращает долг в денежном виде в кассу или на расчетный счет.

Кроме того, кредитные деньги могут быть возвращены организации частями или полностью путем удержания из заработной платы работника, в этом случае выполняется проводка Д70 К73/1.

Проводки по учету займов:

Возмещение материального ущерба работником (проводки по счету 73/2)

На данном субсчете может учитываться возмещение любого вида ущерба, причиненного работодателю (недостачи, хищения, порча имущества, и пр.).

При взыскании с сотрудника причиненного ущерба нужно учитывать ТК РФ.

Если с работником не заключен договор о полной материальной ответственности, то с него можно взыскать лишь сумму, не превышающую его средний месячный заработок, об этом гласит ст.241 ТК РФ.

Если же виновный – материально ответственное лицо и с ним заключен договор о полной материальной ответственности, то сумма ущерба взыскивается в полном размере.

Взыскание суммы ущерба осуществляется на основании приказа руководителя, который должен быть издан в течение месяца с момента обнаружения причиненного ущерба.

Если же прошло уже более 30-ти дней, то взыскать ущерб с работника можно уже только через суд.

Списание суммы причиненного ущерба на счет виновного работника отражается с помощью проводки Д73/2 К94.

Если ущерб связан с бракованной продукции, то его списание отражается с помощью проводки Д73/2 К28.

Если работник согласен возместить ущерб, то он может либо внести необходимую сумму в кассу или на расчетный счет (проводки Д50 (51) К73/2). Либо сумма ущерба может быть удержана из его заработной платы (проводка Д70 К73/2). При этом нужно помнить, что с месячной зарплаты можно удержать не более 20% от ее размера. В некоторых случаях возможно взыскивать за месяц 50% от его величины, например, по решению суда.

Если же работник не согласен возмещать ущерб, то придется решать этот вопрос в судебном порядке.

Что делать, если с сотрудником не заключен договор о полной материальной ответственности, а сумма ущерба значительно превышает месячный заработок виновного. Можно попытаться обратиться в суд, если суд откажет в иске или оправдает работника, то сумма недостачи, порчи списывается в расходы предприятия (проводка Д91/2 К73/2).

Если ущерб связан с недостачей товарно-материальных ценностей и с работника взыскана сумма, превышающая балансовую стоимость имущества, то на сумму превышения делается проводка Д73/2 К98.

Проводки при возмещении ущерба работником:

| Дебет | Кредит | Наименование операции |

| 73/2 | 94 | Списание суммы ущерба на виновного работника |

| 73/2 | 28 | Списан ущерб на виновное лицо в связи с браком |

| 50 (51) | 73/2 | Оплачен работником ущерб |

| 70 | 73/2 | Сумма ущерба удержана из зарплаты работника |

| 91/2 | 73/2 | Списана с работника сумма ущерба и отнесена в прочие расходы |

| 73/2 | 98 | Отражена разница между стоимостью испорченного имущества и суммой, которую должен возместить виновный работник (если стоимость возмещения превышает балансовую стоимость имущества) |

| 98 | 91/1 | Разница между стоимостью имущества и суммой возмещения отнесена к прочим доходам |

73 счет бухгалтерского учета — это счет, который предназначен для расчетов с персоналом по прочим операциям. Какие операции учитывать на счете 73 и типовые проводки смотрите в статье.

Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, – 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств – на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» – на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» – на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) – фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.

Учет компенсации за пользование личным имуществом сотрудника

Операции по выплате компенсации Коновалову отражены в учете такими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 44 | 73.01 | Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова | 3.840 руб. | Договор на оказание услуг |

| 73.01 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем | 3.840 руб. | Платежное поручение | |

| 44 | 73.01 | Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ | 4.125 руб. | Путевой лист |

| 73.01 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ | 4.125 руб. | Платежное поручение | |

| 99 | 68 Налог на прибыль | Отражена сумма постоянного налогового обязательства (4.125 руб. * 20%) | 825 руб. | Бухгалтерская справка-расчет |

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

Учет на субсчете 73.2

Субсчет 73.2 может быть использован для отражения сумм материального ущерба, которые сотрудник должен возместить в установленный срок.

Если работник не выплачивает требуемую сумму, используется счет 70 для списания ущерба из заработной платы. Информация о конечной сумме материального ущерба собирается при помощи данных бухгалтерского учета.

Проводки по субсчету 73.2

Дт

Кт

Характеристика хозяйственной операции

73.2

94

Сумма недостачи с учетом НДС отнесена на работника организации

73.2

98

Отнесена разница между суммой взыскания материальных ценностей и их учетной стоимостью с учетом НДС

73.2

94

На работника отнесена сумма материального ущерба, выявленного в отчетном периоде, но относящегося к прошлому периоду

50

73.2

Сумма материального ущерба погашена работником через кассу

51

73.2

Долг материально ответственного лица погашен перечислением суммы на расчетный счет

70

73.2

Из заработной платы сотрудника взыскана сумма причиненного материального вреда

94

73.2

Списана сумма недостачи с работника организации ввиду неоправданных обвинений

Удержание сумм из заработной платы работника обычно совершают с его письменного заявления, которое необходимо подать в течение двух недель со дня обнаружения нанесенного ущерба. Вычет из оплаты за труд не должен превышать сумму среднемесячного заработка работника.

Проводки по счету 73 по учету займов

|

Дебет |

Кредит |

Название операции |

|

73/1 |

50 (51) |

Выдана сумма займа работнику. |

|

73/1 |

91/1 |

Начислены проценты по займу. |

|

50 (51) |

73/1 |

Работник оплатил проценты или вернул займ. |

Если работнику предоставлен займ на льготных условиях: низкий процент или беспроцентный, то считается, что работник получил дополнительный доход в виде материальной выгоды от экономии на процентах. Эта сумма материальной выгоды рассчитывается, как ¾ от ставки рефинансирования банка России, и с этой суммы работник обязан заплатить НДФЛ по ставке 35% и заполнить декларацию 3-НДФЛ.

Рассмотрим данный случай на примере:

Пример выдачи займа работнику

Организация выдала работнику беспроцентный займ на 1 месяц 20 000 руб. Ставка рефинансирования на дату получения займа составляла 18% годовых.

Расчет суммы материальной выгоды:

20 000 * 3/4 * 18% / 12 мес. = 225 рублей.

Расчет НДФЛ с суммы материальной выгоды:

225 * 35% = 78,75 рублей.

Если займ выдается на несколько месяцев, то каждый месяц нужно считать материальную выгоду и НДФЛ в зависимости от ставки рефинансирования.

Материальная помощь

Предприятия могут выплачивать своим сотрудникам материальную помощь, например, при рождении ребенка, к юбилейной дате, в связи с болезнью. Такие выплаты не связаны с выполнением работниками трудовых обязанностей. Материальная помощь может выплачиваться исключительно по желанию работодателя. Соответственно решение о таких выплатах принимает руководитель компании на основании заявления сотрудника. В заявлении необходимо указать причины обращения за помощью и приложить соответствующие документы. Выплата производится на основании резолюции руководителя на заявлении или приказа. Приказ может быть составлен в произвольной форме, с указанием суммы помощи, срока и источника выплаты.

В связи с тем, что материальная помощь не относится к системе оплаты труда, не носит стимулирующего или производственного характера, то при определении базы по налогу на прибыль, суммы материальной помощи не учитываются.

Согласно пункту 28 ст. 217 НКРФ материальная помощь на одного работника, не превышающая 4 000 рублей в год, не облагается НДФЛ. Все, что начисляется сверх указанной суммы, в общеустановленном порядке облагается налогом. Освобождается от налогообложения вся материальная помощи, выплаченная:

- в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами;

- пострадавшим от террористических актов на территории РФ;

- членам семьи умершего сотрудника или сотруднику в связи со смертью членов семьи;

- сотрудникам при рождении или усыновлении ребенка (не более 50000 рублей).

Для освобождения от налогообложения такие выплаты должны быть единовременными и подтверждаться документами, на право получения данных выплат. Также на данные выплаты не начисляются страховые взносы.

Замечание 2

В бухгалтерском учете материальная помощь признается в качестве прочих расходов, а в налоговом учете — нет, поэтому у предприятия возникает постоянная разница, постоянное налоговое обязательство (ПНО).

Выдача займов работникам

Замечание 1

Организации имеют право предоставлять сотрудникам займы на льготных условиях. Обязательно для выдачи займа необходимо заключить договор в письменной форме между сотрудником и организацией. Взаимоотношения при заключении договора займа регулируются главой 42 Гражданского кодекса.

При выдаче займа сотрудникам следует учитывать правила определения налоговой базы по НДФЛ. При расчете налоговой базы в данном случае учитываются доходы налогоплательщика в виде материальной выгоды. Материальная выгода, за пользование налогоплательщиком заемными средствами, получается, от экономии на процентах. Ставка НДФЛ по материальной выгоде составляет 35%.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Согласно пункту 2 ст. 212 НКРФ налоговой базой по материальной выгоде является превышение размера процентов за пользование заемными средствами в рублях, исчисленной как 2/3 действующей ставки рефинансирования ЦБ РФ на дату получения дохода, над суммой процентов, согласно условиям договора. Если же заем был выдан в валюте, то материальная выгода исчисляется как превышение процентов, исчисленных исходя из 9% годовых, над процентами, исчисленными на основе условий договора. Организация, являясь налоговым агентом, должна определить базу по НДФЛ, исчислить налог, заплатить его в бюджет.

Заем выданный и возвращенный для целей налогообложения налогом на прибыль не надо учитывать ни в расходах, ни в доходах компании.

Сумма процентов, причитающихся компании, является внереализационным доходом и, соответственно, облагаться налогом на прибыль. Схема признания данного вида доходов зависит от методологии учета. Если использует метод начисления, то проценты включаются в доходы ежемесячно. При применении кассового метода датой получения дохода в виде процентов, является день поступления средств на расчетный счет или в кассу предприятия.