Главные нюансы ндс при экспорте

Их вывоз облагается по ставке в 20%. 5% — ограничение Сегодня существует особый порядок действий, применяемых в налоговом периоде, в котором общая сумма расходов, связанных с операциями, облагаемыми по ставке 0%, составила менее 5% от расходов, которые компания понесла на манипуляции по реализации продукции. В подобной ситуации НДС по косвенным расходам в части суммы налога, объединяется с суммой отчислений в пользу государства, взимаемых по косвенным расходам.

Итоговое количество уплаченных денежных средств может быть предъявлено к вычету. Манипуляция осуществляется в стандартном порядке. Раздельный учёт сумм Специалисты, осуществляющие бухгалтерский учёт, нередко интересуются, как учитывать НДС, если компания занимается не только экспортом товаров, но и осуществляет деятельность внутри страны.

Возврат экспортного ндс

Если же вы хотите впоследствии экспортировать товар, к примеру, другому покупателю, то вычет НДС лучше отложить (право на него появится после возникновения налоговой базы по экспортной отгрузке). СИТУАЦИЯ 2. Вернулся товар «с неподтвержденного экспорта» Если в течение 180 дней вы не собрали документы, необходимые для подтверждения экспорта, то надо было исчислить НДС с экспортной отгрузки, заполнив раздел 6 декларации за квартал отгрузки товара на экспорт. В нем же можно было принять к вычету входной налог. Если экспортированный товар возвращается, то надо уменьшить налоговую базу и восстановить ранее заявленные вычеты. Для этого предусмотрены строки 070-100 раздела 6 НДС-декларации. Заполнять его надо в декларации за тот период, в котором признан возврат товара или отказ покупателя от негоп. 43.7 Порядка.

Риски при возврате бракованного импортного товара

А если это не удастся сделать, можно после получения товара потребовать возврата излишне уплаченного НДС — его сумма будет равна разнице между НДС, исчисленным таможней, и суммой возмещенного при экспорте налога. Известны случаи, когда арбитражные суды поддерживают экспортеров, признавая незаконным отказ таможни в возврате такого излишне уплаченного налогаПостановление ФАС СЗО от 20.09.2010 № А13-1597/2010. Тем самым суды признают неправомерным исчисление НДС при реимпорте со стоимости ввозимых товаров (то есть первым способом). Но для того, чтобы таможня могла применить второй способ, ей нужны данные о суммах возмещенного НДС. Известны случаи, когда таможенный орган сам направлял запрос налоговикамПостановление ФАС СКО от 15.09.2010 № А32-18259/2009-33/652. Однако чаще, для того чтобы подтвердить возмещенную сумму НДС, экспортеру нужно самому получать справку из инспекции.

Можно утверждать, что для возможности реэкспорта некондиции достаточно просто подать декларацию в течение шести месяцев с момента выпуска товара. Реально же товар может быть помещен под режим реэкспорта и позже, не говоря уже о фактическом вывозе его за рубеж. Забудьте о НДС! Согласно ст. 518 ГК РФ возврат некачественного товара не является отдельной сделкой, он происходит в рамках первоначального договора поставки. Поэтому данную операцию нельзя рассматривать как обратную реализацию товара. К тому же ст. 38 НК РФ признает товаром имущество, предназначенное для реализации. А некачественный товар согласно ст. 469 ГК РФ не может быть предназначен для реализации без особых о том оговорок в договоре.

Соответственно, возврат бракованного товара продавцу, который находится за пределами РФ, нельзя квалифицировать как экспортную операцию (пп. 1 п. 1 ст. 164 и ст. 165 НК РФ).

Список товаров, которые нельзя вернут ни при каких обстоятельствах

Не все товары подлежат возврату, некоторые из них вернуть нельзя и это подтверждается законодательством. Их также нельзя обменять. Список таких товаров представлен ниже:

- предметы личной гигиены, парфюмерия, косметические средства;

- товары текстильного, швейного и трикотажного производства;

- химия бытовая, а еще удобрения и химикаты, применяющиеся в сельском хозяйстве.;

- техника, работающая на электродвигателях или ДВС;

- сложные технически товары: бытовая техника, компьютеры, телефоны и телевизоры;

- лекарства и медикаменты;

- ювелирные украшения;

- оружие;

- растения и животные;

- печатная продукция;

- мебель и ее предметы.

Значит, когда все вышеуказанные товары в действительности соответствуют тому качеству и описанию, которое было прописано в договоре, вернуть их нет возможности. Известно, что на протяжении четырнадцати дней, без проблем возможно вернуть товар, если вдруг обнаружите какие-то дефекты или брак. По окончанию двух недель и до двухлетнего периода все равно сохраняется возможность вернуть товар, если брак невозможно устранить или товар ломается постоянно.

Чтобы вычислить налог, эксперты советуют отделять долю выручки с экспорта от общего дохода фирмы. Раздельный учет упрощает проведение манипуляции. Следует помнить, что унифицированного метода ведения раздельного учета не существует. Компания должна самостоятельно разработать подходящий способ

Эксперты советуют принимать во внимание специализацию компании. Восстановление по основным средствам НДС может быть восстановлено по основным средствам

Пример такой учетной политики можно найти в арбитражной практике. Восстановление суммы НДС происходит в той пропорции, в которой они используются в операциях по реализации товаров. При этом доля участия ОС для восстановления налога определяется пропорционально стоимости товаров, отгруженных на экспорт по итогам месяца. Детали возврата Чтобы разобраться с деталями возврата, нужно ознакомиться с примером.

Импорт с браком: решаем вопросы возврата

Таким образом они пытаются доказать, что не должны запрашивать у кого-либо какие бы то ни было дополнительные сведения и имеют полное право на применение первого способа расчета НДС. Хорошо, что суды такие доводы не признают. Если же нулевая ставка еще не была подтверждена, возмещения не было, то получается, что при реимпорте вообще не надо платить таможенный НДС. Есть решения судов, подтверждающие такую позициюПостановления ФАС УО от 31.05.2011 № Ф09-2939/11-С1; ФАС СКО от 14.06.2013 № А53-25514/2012.

Правда, чтобы добиться взаимопонимания с таможенниками, нужно представить им справку о том, что никакие льготы, выплаты или возмещения в связи с конкретной экспортной операцией не были использованы.

Какие документы на возврат должен предоставить покупатель кроме торг-12 и cmr?

А если по итогам раздела 6 налог предъявляется к возмещению, то надо заполнить строку 170 раздела 6. *** Отметим, что в ранее действовавшей форме НДС-декларации не было предусмотрено отдельных строк для отражения возврата экспортированных товаров и корректировки их цены. Так что было непонятно, как эти операции должны показываться.

Теперь разделы 4 и 6 стали удобнее для экспортеров. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Внешнеэкономическая деятельность»: 2018 г.

- Паспорт сделки: Закон сильнее валютной Инструкции, № 9

- Можно ли выбрать ставку НДС при экспорте товаров в ЕАЭС, № 5

- Экспортные НДС-новости, № 2

- Паспорт сделки отменен, валютный контроль остался, № 1

Возврат брака со стороны покупателя

В бухгалтерском учете покупателя порядок отражения возврата некачественного товара зависит от того, обнаружен брак непосредственно при приемке товара или после его принятия к учету.

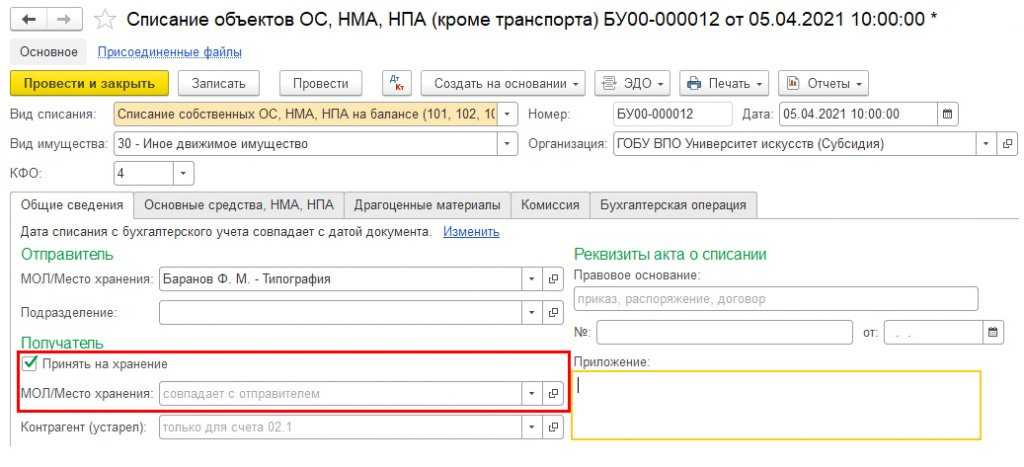

При операциях возврата товаров до принятия к учету происходит расторжение договора в одностороннем порядке, товар на учет покупателем не принимается, а право собственности на него сохраняется за продавцом. Покупатель извещает продавца о нарушении условий договора () и принимает товар на ответственное хранение. Бракованный товар принимается к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке согласно товаросопроводительным документам (простой записью по дебету счета 002). При возврате товара поставщику стоимость товара списывается с забалансового учета простой записью по кредиту счета 002.

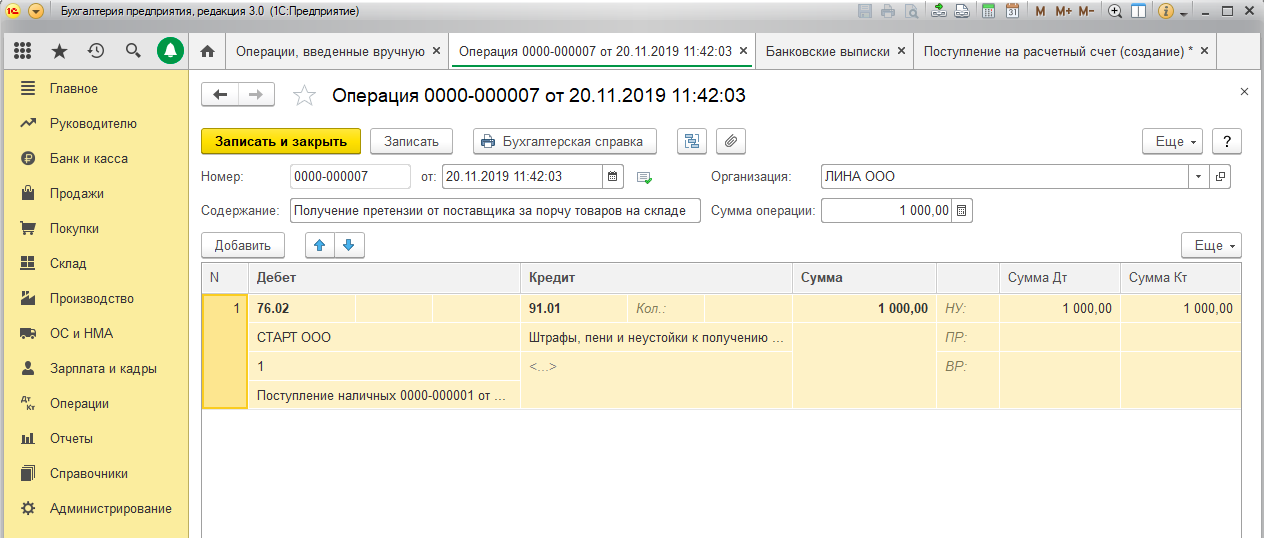

Отдельной операцией отражается получение денежных средств от поставщика по выставленной претензии:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— получены денежные средства от поставщика по претензии.

Учет возврата товара до принятия к учету и получения денежных средств требует выполнения всего трех хозяйственных операций:

- регистрируется накладная на поступление товара;

- регистрируется накладная на списание товара;

- отражается выписка банка на поступление денежных средств.

Если брак обнаружен после приемки товара, покупатель предъявляет поставщику претензию на стоимость бракованного товара. Расчеты по претензиям учитываются на счете 76.6 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Обычно на примерах рассматривают операции по возврату товаров с оплатой после поступления товара. Мы рассмотрим пример возврата товара, усложнив его выплатой аванса поставщику.

Пример 1

ООО «Ривьера» купила у ООО «СтройБарьер» партию гвоздей (120 коробок по 3 кг каждая) за 25 000 рублей. До приемки товара «Ривьера» перечислила авансом пятьдесят процентов стоимости за товар. После того, как товар поступил на склад и оприходован, было выявлено, что почти у всех гвоздей отсутствуют шляпки — товар забраковали. Гвозди возвращены поставщику, а также ему направлена претензия о возврате уплаченного ранее аванса.

Бухгалтер делает следующие записи в учете:

ДЕБЕТ 60 субсчет «Авансы» КРЕДИТ 51

— 12 500 руб. — оплачено поставщику за товары (аванс);

ДЕБЕТ 68 КРЕДИТ 76

— 1906,78 руб. — отражен вычет НДС по авансу выданному поставщику;

ДЕБЕТ 41 КРЕДИТ 60

— 25 000 руб. — приняты к учету товары, поступившие от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

— 3813,56 руб. — учтен входной НДС;

ДЕБЕТ 60 КРЕДИТ 60 субсчет «Авансы»

— 12 500 руб. — зачтен аванс по ранее полеченной предоплате;

ДЕБЕТ 68 КРЕДИТ 19

— 3813,56 руб. — зарегистрирован счет-фактура поставщика;

ДЕБЕТ 76 КРЕДИТ 68

— 1906,78 руб. — восстановлен НДС по авансам выданным;

ДЕБЕТ 76 КРЕДИТ 41

— 25 000 руб. — возвращены товары поставщику;

ДЕБЕТ 76 КРЕДИТ 68

— 3813,56 руб. — учтен НДС к начислению;

ДЕБЕТ 51 КРЕДИТ 76

— 12 500 руб. — возвращены денежные средства согласно акту сверки.

Налоговые последствия возврата экспортного товара по причине брака

Действие выполняется в последний день квартала. Однако право на повторный вычет экспортер не получает. Согласно новым правилам, вычет теперь предоставляется только 1 раз – в момент покупки или создания товара.

Внимание

Все упоминания о том, что подобная возможность присутствовала ранее, были исключены из действующего законодательства. Это привело к тому, что вычет НДС при экспорте и аналогичный возврат, право на который возникает при совершении сделок внутри страны, перестали иметь различия.

Теперь компаниям не нужно вести раздельный учет налога. Помимо корректив, затронувших вычет, произошли и другие изменения.

Так, компании, которые экспортируют продукцию в страны, входящие в состав Евразийского экономического союза, обязаны указывать в счете-фактуре код вида товара. Манипуляция должна осуществляться в соответствии с единой Товарной номенклатурой Евразийского экономического союза.

Как подтвердить экспорт при реимпорте и вернуть экспортный товар?

Как возместить ндс при экспорте Завышение стоимости Чтобы оформить возврат НДС при экспорте автомобиля из России, используется схема завышения стоимости. Чем выше будет указана цена в документах, тем больше будет составлять НДС, подлежащий возмещению.

При этом есть одно обязательное условие — валютная выручка должна поступить именно на счет экспортера. В этом случае появится дополнительная статья расходов.

Придется обязательно заплатить процент от валютной выручки государству. Вот так осуществляется возврат НДС при экспорте авто из России.

Экспорт интеллектуальной собственности Экспорт работ декларированию не подлежит. Исключение составляют случаи, когда необходимо вернуть перечисленный аванс от покупателя. Каков порядок учета и возмещения ндс при экспорте? Напомним, что с максимально полной информацией по необходимым подтверждающим документам для экспорта вы сможете ознакомиться в ст.

Возврат экспортированного товара

Инфо

Л.А. Елина, экономист-бухгалтер,О.В. Кулагина, эксперт по налогообложению Как при ввозе в Россию ранее проданных товаров, возвращенных покупателями из дальнего зарубежья, уплачивать ввозной НДС Когда товар экспортирован в страны, не входящие в ЕАЭС, а затем возвращен иностранным покупателем из-за выявленного брака, несоответствия товара условиям сделки или по иным причинам, необходимо сделать НДС-корректировки. Вычеты, заявленные в декларации при отражении экспортных операций, необходимо восстановить. В итоге придется доплатить налог в бюджет. Об этом мы рассказывали в, 2015, № 17, с.

Если продажа и возврат бракованного товара совершаются в разных налоговых периодах

При возврате бракованного товара покупателем порядок отражения операций в бухгалтерском учете продавца отличается в зависимости от того, в каком периоде этот брак возвращен (в периоде реализации или в следующем году после реализации).

Акт подписывают представители обеих сторон (возможно одностороннее составление акта при согласии поставщика или при его отсутствии), он служит основанием для предъявления претензий и исков. Претензия же к товару подписывается покупателем.

Продавец должен оформить следующие документы:

- принять на учет возвращенный товар;

- выставить покупателю;

- передать счет-фактуру с исправлениями покупателю.

В случае возврата товара выставляется корректировочный счет-фактура. В соответствии со , выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. В частности, он оформляется в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав.

Покупатель должен оформить в адрес продавца накладную на отгрузку полученных от него товаров. Об этом сказано в пункте 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5 (далее — Методические рекомендации Роскомторга). На товарной накладной () целесообразно сделать пометку «Возврат товаров».

Замена неисправного товара: нормативное регулирование и порядок учета

Документальное оформление товара у продавца в розничной торговле

При возврате товара в тот же день, то есть до снятия Z-отчета по кассе, продавцу необходимо:

- забрать у клиента кассовый чек и подписать его у заведующего;

- составить акт о возврате денег по форме КМ-3;

- выписать накладную на возвращаемый товар;

- вернуть деньги.

Накладную можно составить по форме ТОРГ-13 (накладная на внутреннее перемещение, передачу товаров, тары). Подписанный заведующим чек предъявляется в операционную кассу, и покупателю возвращаются деньги.

Полученный от покупателя чек прикладывается к акту (по форме КМ-3) и сдается в бухгалтерию. Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, отражаются в журнале кассира-операциониста в графе 15. На эти суммы уменьшается сумма выручки за данный день.

Если возврат товара продавцу осуществляется позже, чем день покупки товара, оформляются следующие документы:

- покупатель составляет заявление, к нему прикладывает кассовый или товарный чек;

- продавец выписывает накладную на возвращаемый товар в двух экземплярах (один прилагается к товарному отчету, а второй вручается покупателю и является основанием для получения денежной суммы за возвращенный товар);

- продавец выдает покупателю деньги и составляет расходный кассовый ордер;

- продавец вносит исправления в бухгалтерский учет.

Документальное оформление

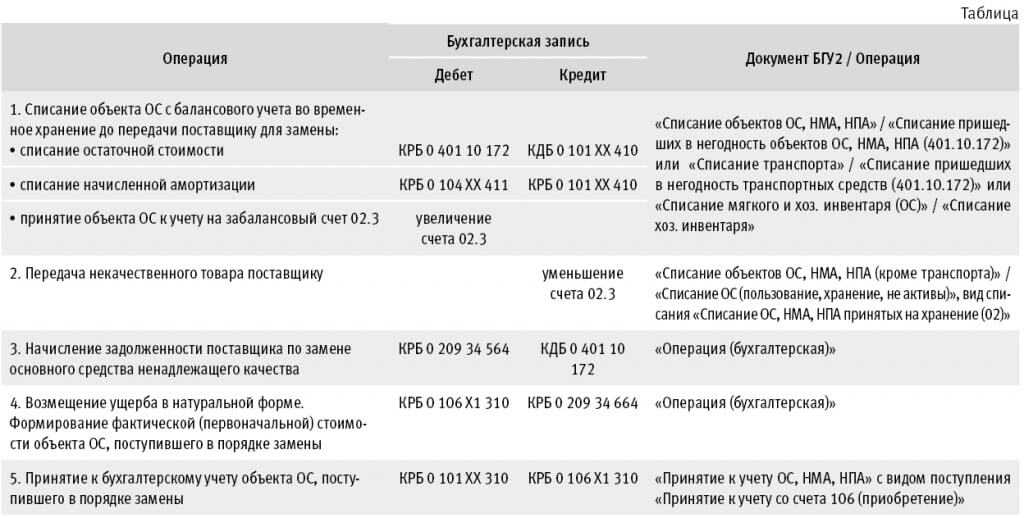

При возврате импортированных товаров по причине ненадлежащего качества необходимо предоставить в налоговые органы:

-

уточненную декларацию по косвенным налогам, к которой необходимо приложить документы, подтверждающие возврат товаров и его причину;

-

уточненное заявление о ввозе товаров.

Для ситуации, когда возврат осуществлен в месяце принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными), порядок действий импортера определен абзацем 1 пункта 23 Протокола к Договору стран ЕАЭС от 01.01.2015г. «О порядке взимания косвенных налогов и механизма контроля за их уплатой при экспорте и импорте товаров». В нем сказано, что отражение операций по импорту этих товаров в налоговой декларации не производится.

При этом возврат товара должен быть подтвержден документами, свидетельствующими о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС:

1) согласованной с поставщиком претензией; она составляется в произвольной форме и должна содержать как данные о контракте и его условия, так и все реальные и документально подтверждённые данные о браке в принятой продукции. Обязательно следует указать в претензии расчёт убытков, понесённых экономическим субъектом, которые подлежат возмещению поставщиком;

2) транспортными (товаросопроводительными) документами, подтверждающими перевозку возращенных товаров;

3) актами приема-передачи товаров от импортера первоначальному продавцу, если транспортировка возвращенных товаров осуществляется силами поставщика; форма акта, при использовании унифицированных форм первичных документов — это форма ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приёмке импортных товаров» (утв. Постановлением Госкомстата России от 25.12.98 N 132). Данный акт составляется сразу после обнаружения факта брака или несоответствия товара условиям контракта на месте при приёме импортного груза. Акт подписывает внутренняя комиссия, назначенная приказом по экономическому субъекту. Членам комиссии в акте следует указать, сколько и какого товара оказалось непригодно к использованию, какова его контрактная стоимость. Также в этом документе следует указать и причину несоответствия товара условиям контракта. А именно, что и почему не позволяет использовать товар по назначению. Основанием для составления акта могут послужить также экспертизы, письменные жалобы от покупателей и иные документы, характеризующие выявленные недостатки импортного товара (данные документы обязательно приложить к акту).

Согласно п.п. 2 п. 2 ст. 239 ТК ЕАЭС полное представление документов, подтверждающих неисполнение условий контракта поставщиком, является одним из обязательных условий помещения товара под процедуру реэкспорта.

При возврате некачественных (неукомплектованных) товаров в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, представляются в налоговый орган вместе с документами при импорте.

Для ситуации, когда возврат осуществлен по истечении месяца принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными). При полном возврате некачественного товара необходимо должен представить в налоговый орган информацию о реквизитах заявления о ввозе товаров и уплате косвенных налогов, которое было первоначально представлено в налоговый орган при ввозе товаров.

При этом новое (уточненное) заявление в ситуации с полным возвратом представлять в налоговый орган не нужно.

Одновременно с этим в налоговый орган необходимо представить уточненную налоговую декларацию по косвенным налогам (НДС, акцизы) при импорте товаров на территорию РФ с территории государств — членов таможенного союза. В ней необходимо отразить изменения, связанные с полным отказом от товаров.

К декларации необходимо приложить указанный выше комплект документов, свидетельствующих о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС.