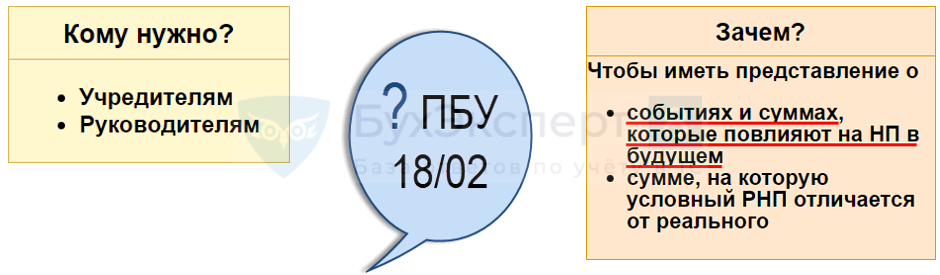

Что изменилось в стандарте

Переход на балансовый метод

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2020 г. Далее нужно выполнить закрытие месяца за январь 2020, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах и в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

-

результат пересчета существенный;

-

организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах и будут посчитаны балансовым методом, а разница отразится на счете «Нераспределенная прибыль».

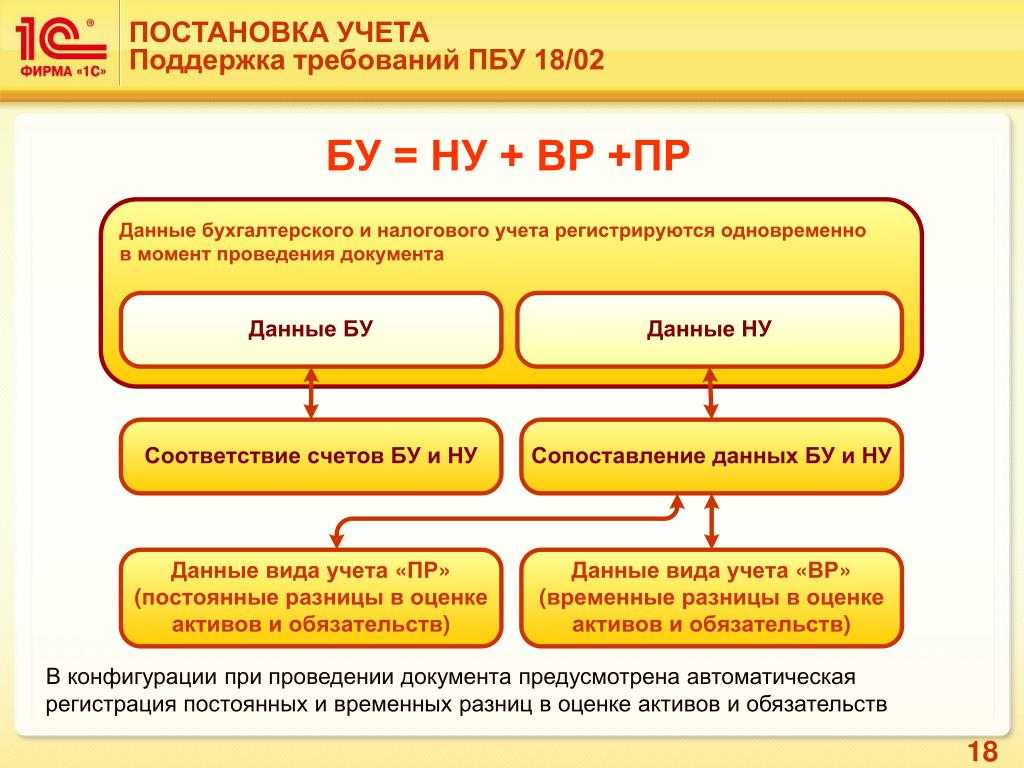

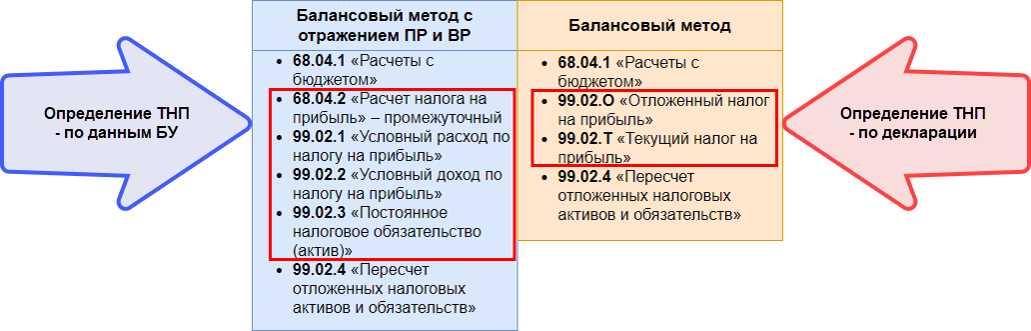

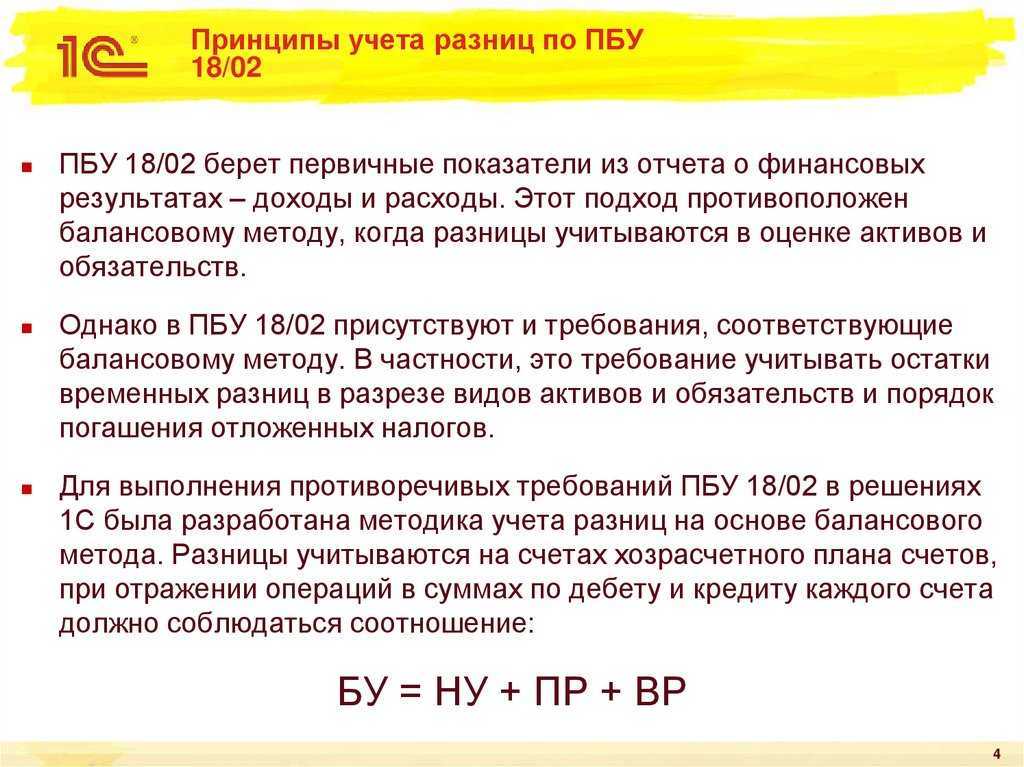

Балансовый метод учета отложенного налога

При балансовом методе учета отложенного налога не требуется учет разниц.

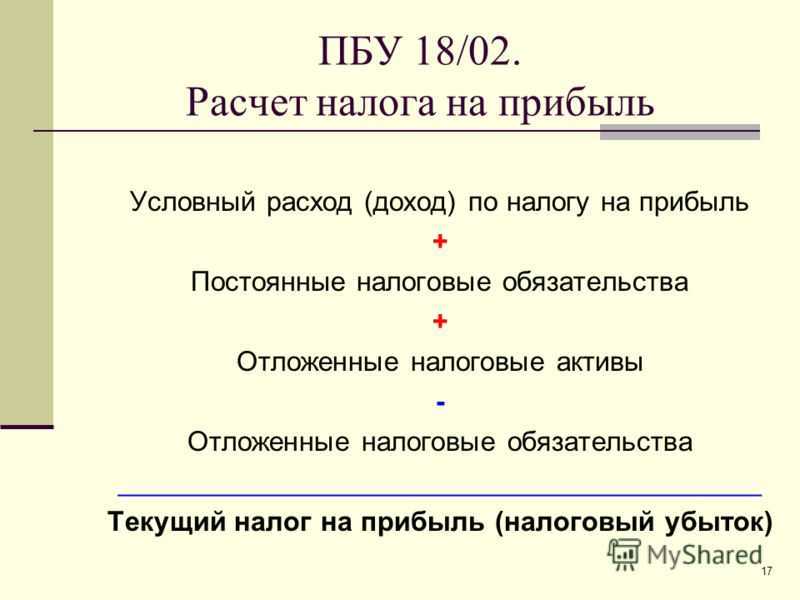

При выполнении регламентной операции Расчет налога на прибыль»по данным налогового учета рассчитывается сумма текущего налога на прибыль.

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

-

«Текущий налог на прибыль» — строка (2411).

-

«Отложенный налог на прибыль» — строка (2412).

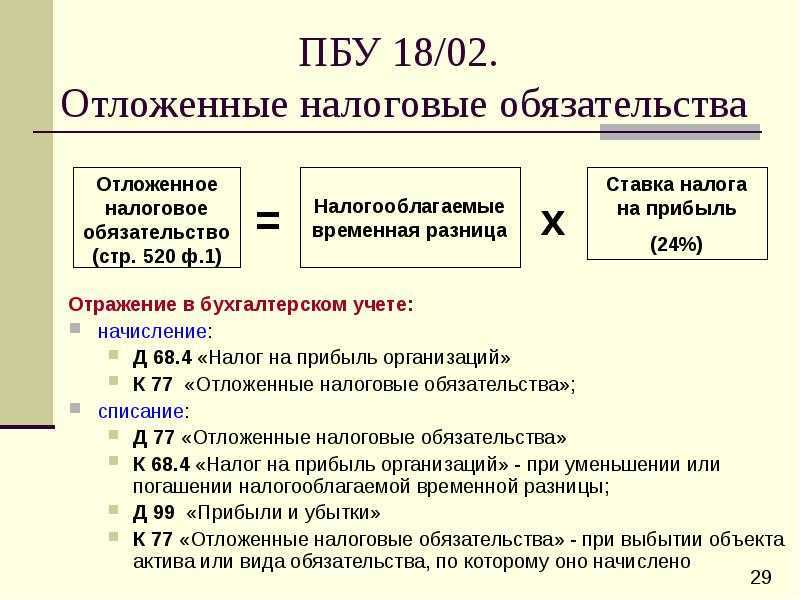

Порядок расчета отложенного налога:

1. Расчет временных разниц:

Балансовая стоимость — Налоговая стоимость

2. Расчет отложенного налога:

Сальдо временных разниц * Ставка налога

3. Формирование проводок:

Порядок разработки налоговых регистров

Для определения налогооблагаемой базы используется систематизированная информация, которая группируется в налоговых регистрах по налогу на прибыль. Такие регистры являются одной из составляющих для подтверждения достоверности данных налогового учета. Сведения для занесения в регистры берутся из первичных документов, бухгалтерских справок, актов инвентаризации и расчетов.

Форма любого налогового регистра разрабатывается индивидуально каждым налогоплательщиком, а также прилагается в виде приложения к приказу об утверждении учетной политики предприятия (ст. 314 Налогового кодекса).

При разработке регистров налогоплательщиками должны быть учтены обязательные требования, содержащиеся в ст. 313 НК РФ. Так, они должны содержать:

За точность занесения в регистры сведений о хозоперациях несет ответственность лицо, их составившее, чья подпись имеется на документе. В обязательном порядке должна быть обеспечена защита налоговых регистров по налогу на прибыль от несанкционированного внесения исправлений. Если все же требуется внести исправление из-за обнаружения ошибки в данных, то это должно сделать ответственное лицо, отметив причину исправления и дату, а также подтвердив эту запись своей подписью.

Содержащиеся в налоговых регистрах данные предназначены как для самого налогоплательщика (для анализа и систематизации данных, а также для определения налоговой базы и заполнения строк налоговой декларации), так и для налоговых органов при проведении проверки. Сведения, содержащиеся в налоговых регистрах, являются налоговой тайной, за сохранение которой ответственность несут лица, получившие к ней доступ.

Изменения в новой редакции ПБУ 18/02

- Исключаются организации государственного сектора.

- Вместо аббревиатур «ПНО» и «ПНА» теперь будут использоваться термины «постоянный налоговый расход» (ПНР) и «постоянный налоговый доход» (ПНД) соответственно.

- Изменен перечень случаев, в которых образуются временные разницы.

- Уточнено определение текущего налога на прибыль.

- Изменено определение (состав) временных разниц (теперь примером временных разниц, образующихся в результате операций, не включаемых в бухгалтерскую прибыль, являются разницы, возникающие при переоценке ОС и НМА).

- Временные разницы приводят к образованию отложенного налога на прибыль.

- Изменен и расширен перечень случаев образования временных разниц.

- Уточнен расчет отложенных налоговых активов.

- Введен показатель «Расход /доход по налогу на прибыль».

- Изменено определение текущего налога на прибыль.

- Определен порядок применения ПБУ 18/02 участниками КГН (консолидированная группа налогоплательщиков).

- Изменяется порядок формирования показателей отчета о финансовых результатах.

- Уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Что такое налоговая политика и зачем она нужна?

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) установления доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Из этого определения нужно уяснить главное: налоговая политика – сделанный налогоплательщиком выбор. Если права выбора нет, то при исчислении налогов нужно следовать однозначным требованиям НК РФ. Если же ситуация нестандартная и налогообложение ее неоднозначно, то принятое налогоплательщиком решение придется отразить в налоговой политике.

Повторим: в налоговую политику нет необходимости переписывать нормативные акты (НК РФ). Нужно лишь указать моменты, в отношении которых налогоплательщику предоставлено право выбора, описать правила налогового учета в не урегулированных налоговым законодательством ситуациях. Причем описывать нужно именно то, с чем сталкивается налогоплательщик. Так, если говорить об автономном учреждении, то при применении общего режима оно является плательщиком следующих основных налогов: НДС, на прибыль и на имущество организаций.

Рассмотрим, что может указать бухгалтер АУ в налоговой политике по этим налогам.

Нужно понимать, что учетная политика для целей налогообложения является внутренним распорядительным документом налогоплательщика. Это не налоговая отчетность и не приложение к ней. Добавим, что проверяющие не вправе истребовать у налогоплательщика дополнительные сведения и документы, если их представление вместе с налоговой декларацией (расчетом) не предусмотрено законодательством (п. 7 ст. 88 НК РФ).

Однако налоговая политика для целей налогообложения – это документ, предусмотренный налоговым законодательством, в частности гл. 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль» НК РФ. Названный документ относится к сведениям (документам), необходимым для осуществления налогового контроля (п. 1 ст. 82 НК РФ). А потому налоговая политика может быть затребована в ходе проведения проверки налогоплательщика (п. 1, 3 ст. 93 НК РФ).

К сведению:

За непредставление (несообщение) налоговому органу сведений, необходимых для осуществления налогового контроля, учреждение (организация) может быть привлечено к налоговой ответственности, предусмотренной ст. 126 НК РФ.

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

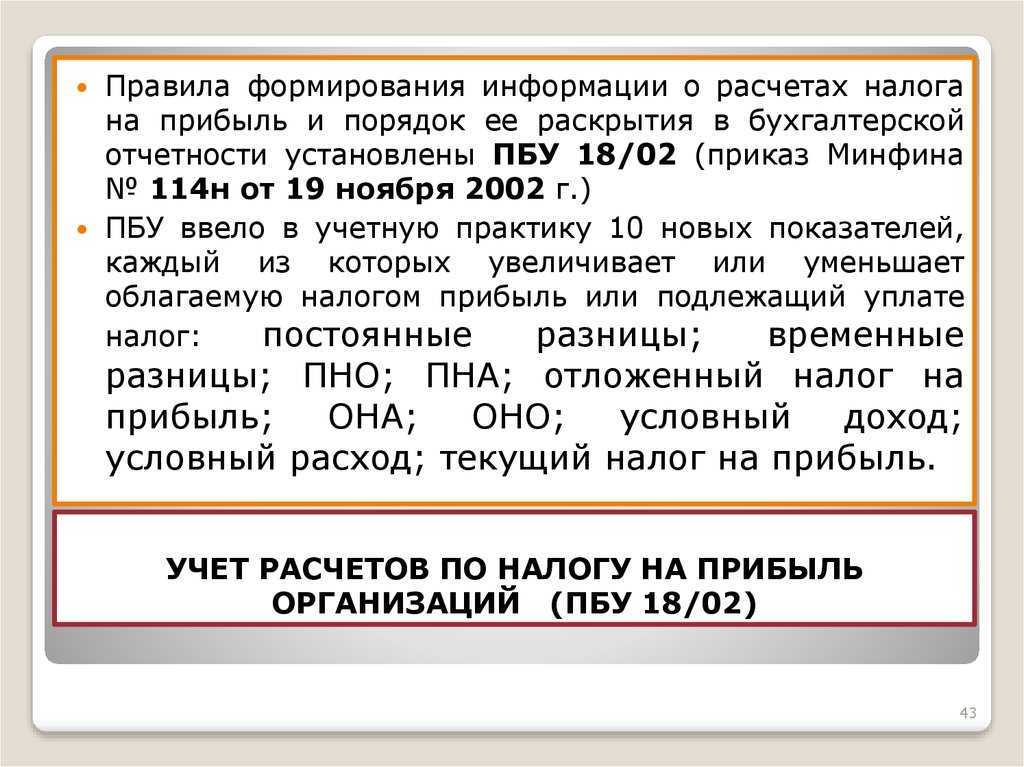

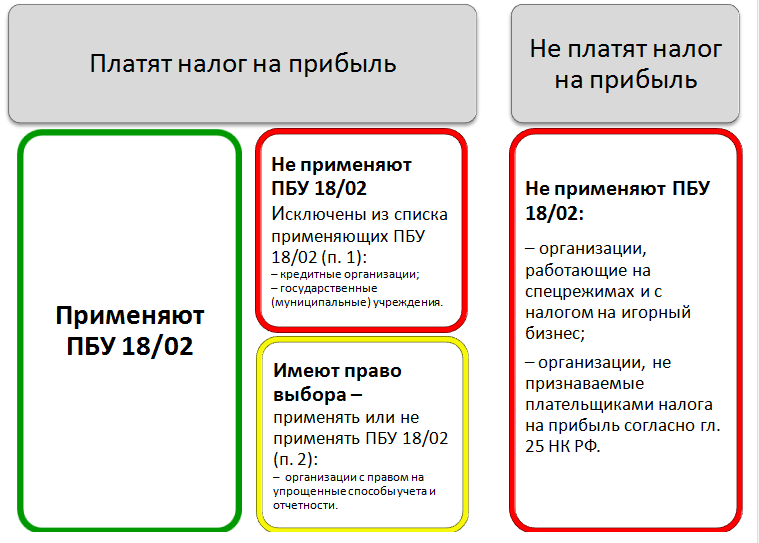

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Переход на балансовый метод

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2020 г. Далее нужно выполнить закрытие месяца за январь 2020, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах и в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

-

результат пересчета существенный;

-

организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах и будут посчитаны балансовым методом, а разница отразится на счете «Нераспределенная прибыль».

Элементы налоговой политики для организаций

Подробнее, что и как должно быть отражено в налоговой политике компаний на ОСНО, показано в таблице ниже.

| Элемент налоговой политики | Возможные варианты |

| какими силами ведется налоговый учет |

|

| налоговые регистры |

|

| налог на прибыль | 1) отчетный период;

2) метод учета доходов и расходов; 3) способ учета МПЗ; 4) перечень прямых расходов; 5) порядок списания прямых расходов; 6) порядок распределения прямых расходов на остатки ГП и НЗП; 7) способ оценки покупных товаров;

· на отпуска; · на ремонт ОС; · по сомнительным долгам и другие; 9) варианты начисления амортизации по амортизируемому имуществу 10) применяется или нет амортизационная премия и т.д. |

| НДС | 1) способ раздельного учета по облагаемым и не облагаемым НДС операциям и форма регистра для учета;

2) правило 5% и форма регистра для учета; 3) порядок нумерации выставляемых счетов-фактур, в том числе по обособленным подразделениям |

| НДФЛ | разработка регистра налогового учета НДФЛ |

К тому, что прописать, а что нет в учетной политике организациям нужно отнестись со всей серьезностью. Ведь отсутствие четкого порядка в учете по налогам может привести к налоговым спорам, а также штрафам за нарушение правил учета организации.

Насколько объемной должна быть описательная часть учетной политики?

На мой взгляд, не следует подходить к составлению учетной политики как сборнику цитат из Налогового кодекса, комментариев и судебной практики по вопросам налогообложения. Учетная политика не является методичкой о порядке исчисления и уплаты налогов.

В учетной политике излишне воспроизводить, дублировать положения Налогового кодекса, которые не предусматривают для налогоплательщика выбора варианта поведения или не нужны для описания выбранного организацией способа (метода) учета показателей.

Хотя на практике встречаются учетные политики, текст которых составляет более 100 страниц без учета приложений. При этом в учетную политику помимо налогов включают положения о страховых взносах во внебюджетные фонды, иных платежах, не являющихся налогами, что не относится к предмету учетной политики.

18/02 и 1С

Все изменения отражены в программе 1С. Для начала работы, нам нужно применить балансовый метод. Заходим в меню «Главное», «Настройки», «Учетная политика».

Перед нами открылся список настроек. Выбираем балансовый метод.

Теперь рассмотрим постоянную разницу. Программа может зарегистрировать ее автоматически. Переходим: «Поступление», «Услуги».

В документе указываем номенклатуру и стоимость. Выбираем счет 26 «Общехозяйственные расходы», статью затрат «Не учитываемые в целях налогообложения» и статью «Прочие доходы и расходы» при использовании счета 91. Проводим.

Теперь поговорим о временной разнице. Для автоматической регистрации нужно, чтобы операция для бухгалтерии и налоговой отображалась в разных учетах. Разницы делятся на налогооблагаемые и вычитаемые. Разделение зависит от того, как временная разница влияет на налогооблагаемую прибыль. Если расходы в бухгалтерском учете за текущий месяц, а в налоговом за последующий — это вычитаемая разница.

Попробуем отразить в 1С. Нам снова нужно сформировать акт «Поступление услуг». Алгоритм схож: указываем номенклатуру, счет 26, но теперь в налоговом учете по дебету выбираем счет 97.21 (прочие расходы будущих периодов).

Проводим. Получается, что по счету 26 у нас положительная разница, а по 97.21 – отрицательная.

Разбираемся с основными средствами и налогооблагаемыми разницами. Как вы понимаете, логика определения разницы следующая: расходы указаны в налоговом учете за текущий период, а в бухгалтерском за последующие – это налогооблагаемая разница.

Выбираем раздел «Поступления», документ «Основные средства». Сверху мы вбиваем информацию о компании, контрагенте и способе отражения амортизации. В нижней части расположена таблица. В ней нужно указать объект – название, стоимость, счет учета, счет амортизации и срок полезного использования.

Проводим. Что у нас получилось?

Внешний вид отчета будет отличаться от привычного. Он будет выглядеть больше, но его результат аналогичен привычной версии. На данный момент Минфин не запрещает отчетность в старом формате. Если вы предпочитаете прежнею версию, то переходить в настройках 1С на балансовый метод не нужно.

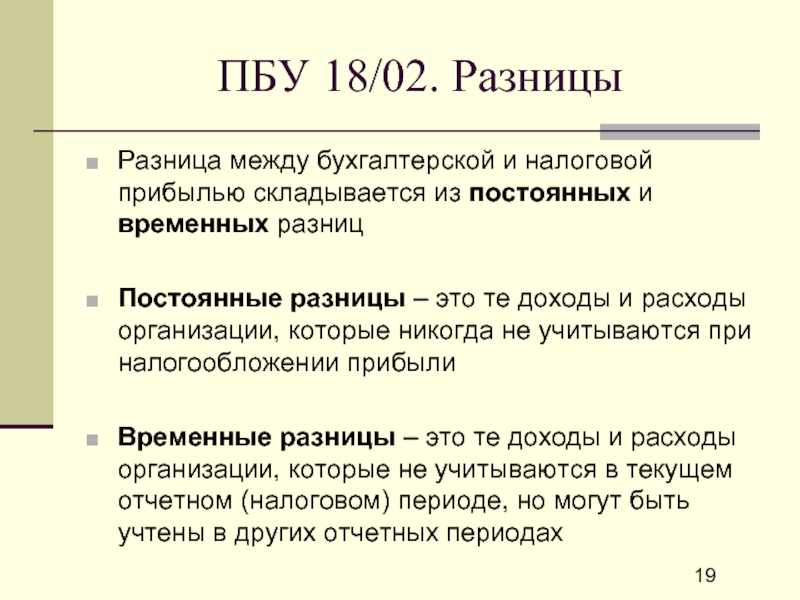

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

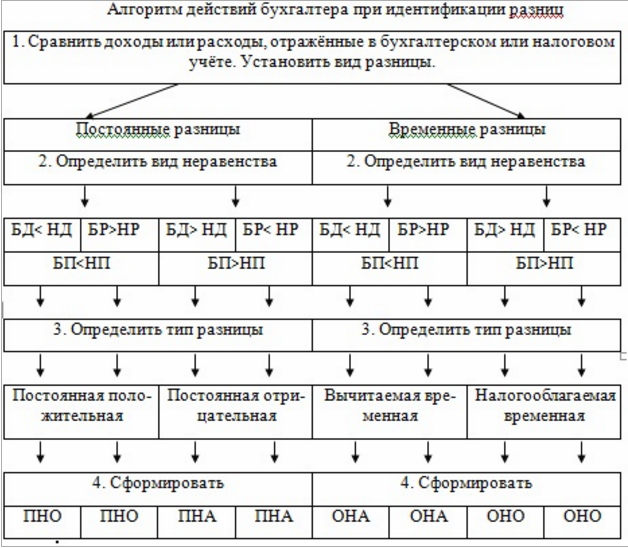

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

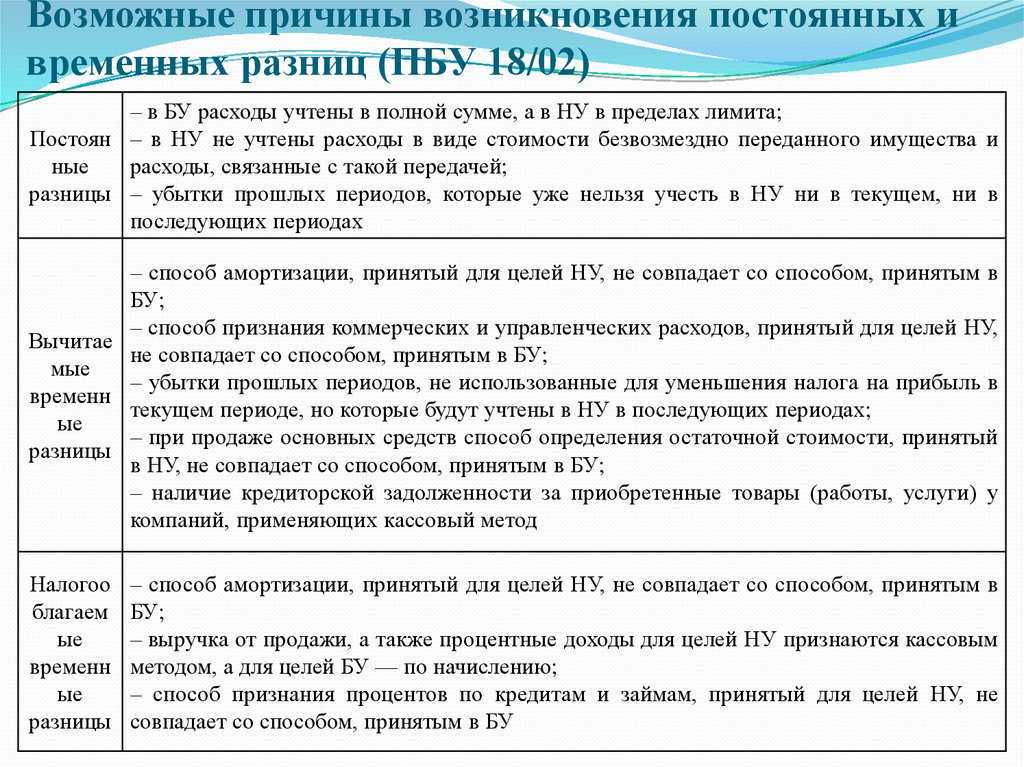

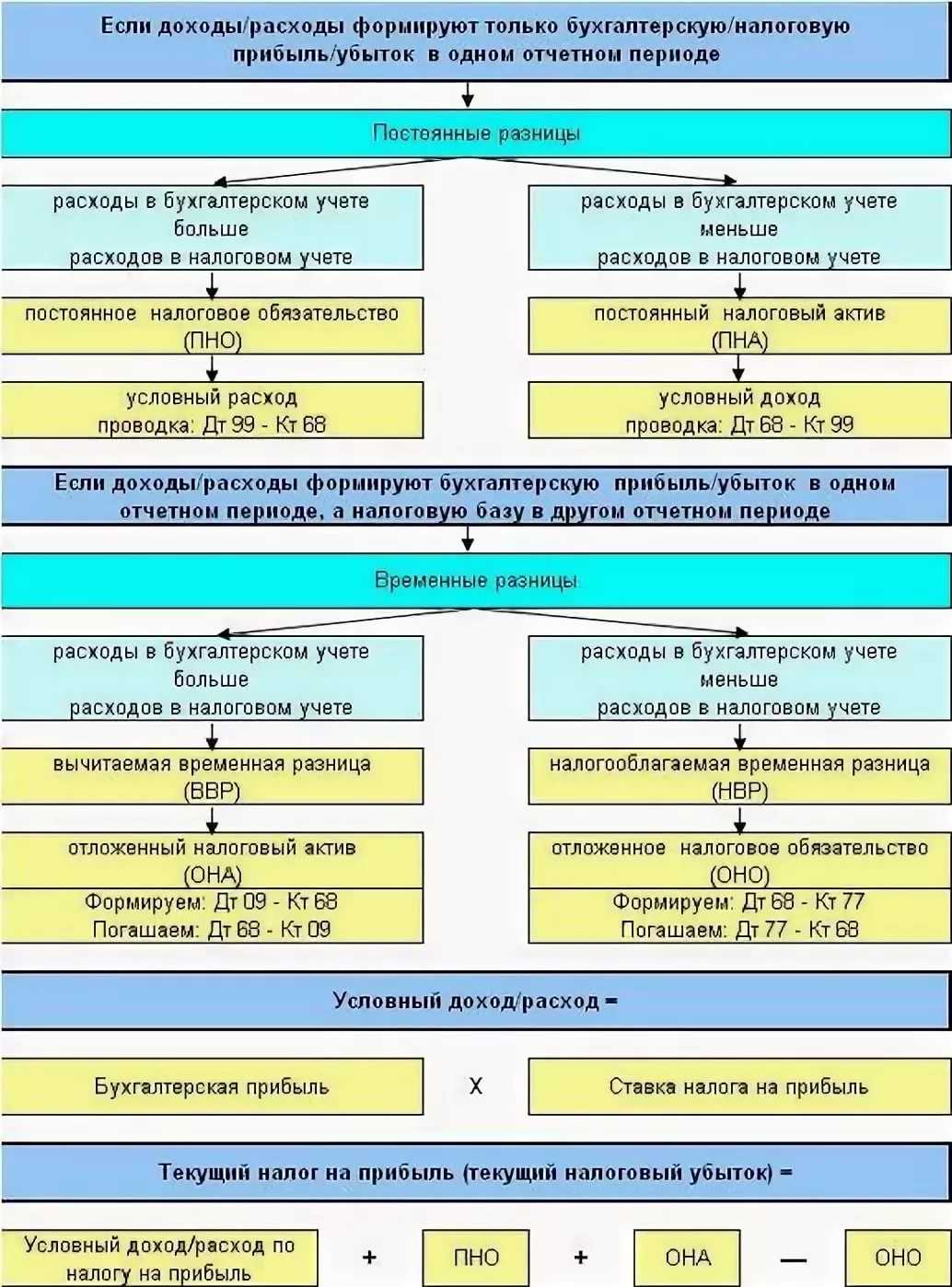

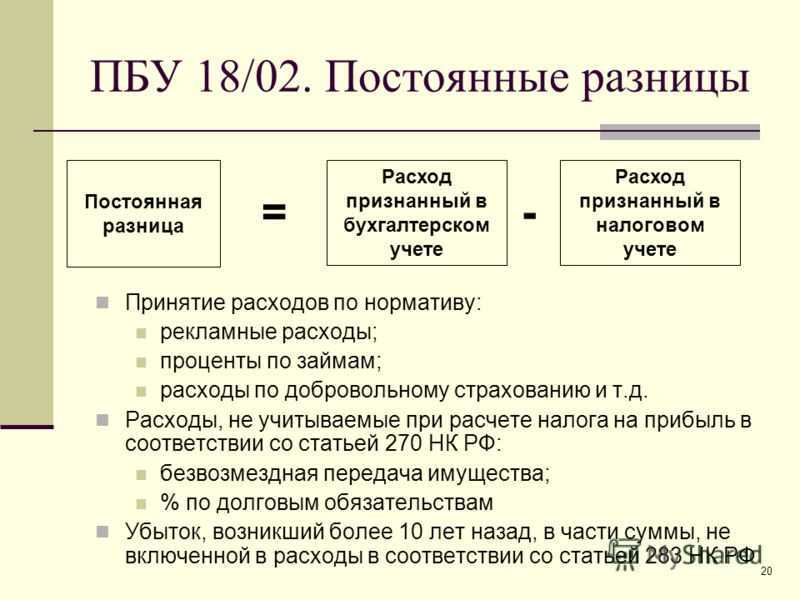

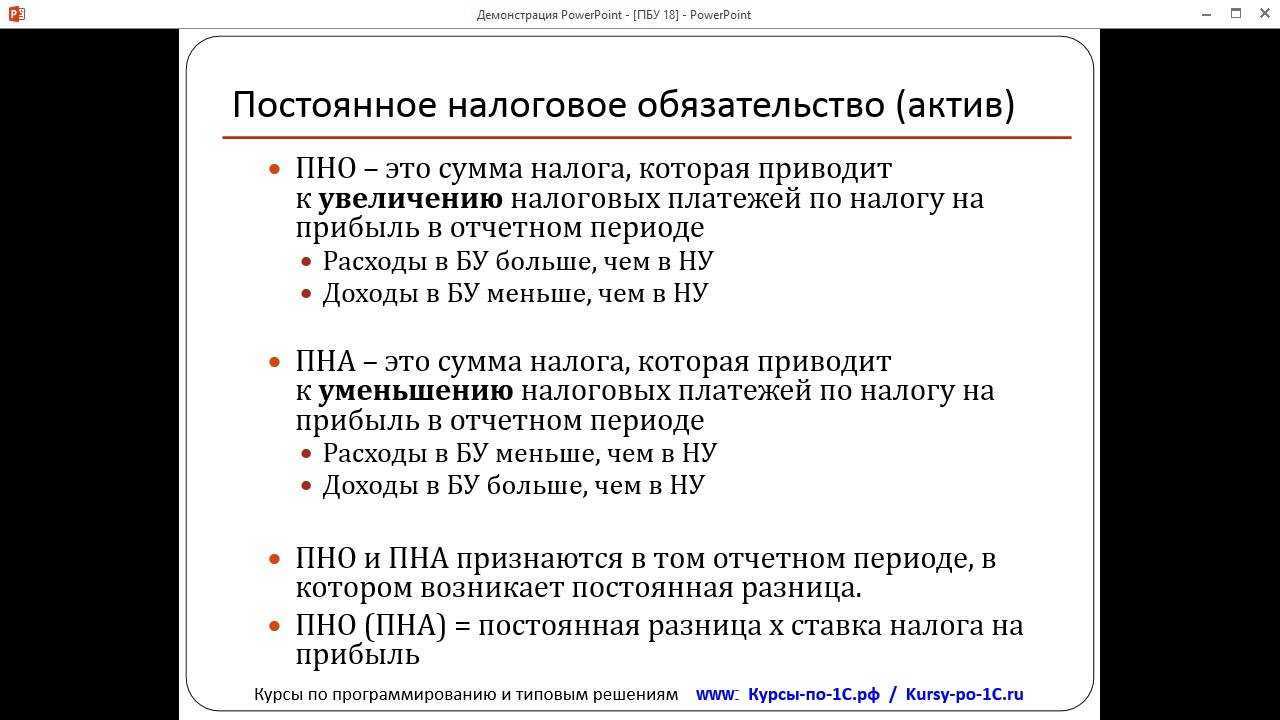

Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

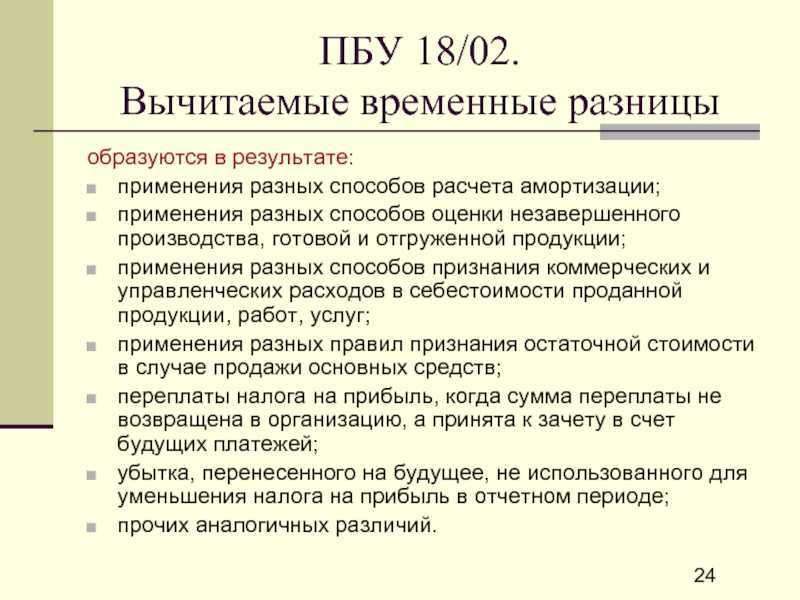

Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

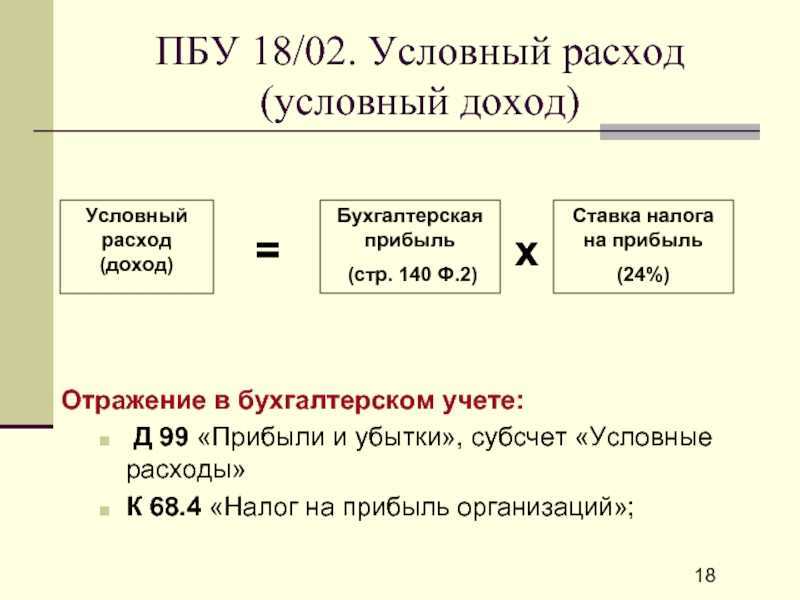

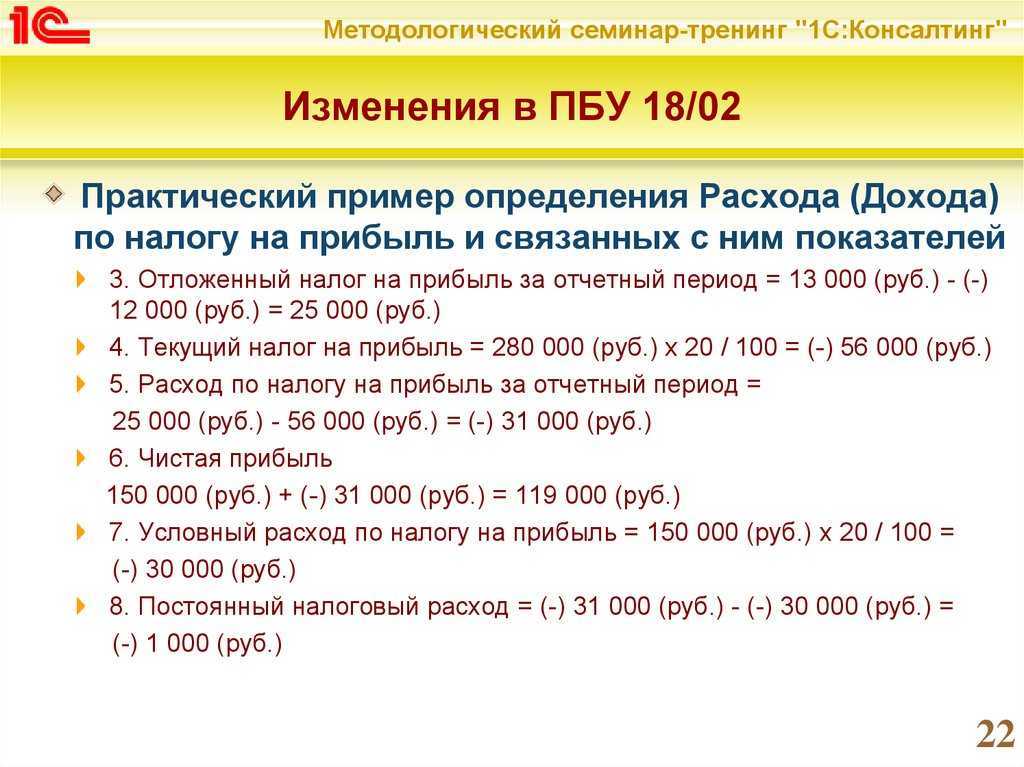

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Упрощение расчетов по ПБУ 18/02

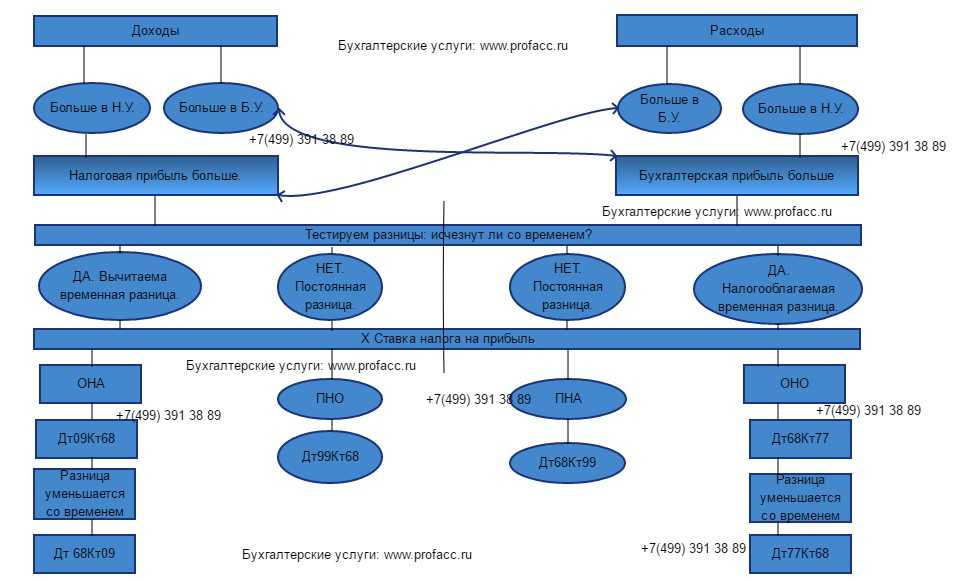

Для расчета отложенного налога достаточно данных бухгалтерского и налогового учета. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 в редакции Приказа № 236н).

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета

– без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль»

предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

Переход на балансовый метод в середине года

ПБУ 18/02 определяет взаимосвязь между БП и НБ (п. 1 ПБУ 18/02).

Принцип балансового метода

В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница (п. 3 ПБУ 18/02). Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02). Временные разницы приводят к образованию отложенного налога на прибыль (п. 9 ПБУ 18/02).

ПБУ 18/02 предоставляет возможность выбора в УП:

В учетной политике зафиксируйте выбранный способ.

Рекомендация НРБУ БМЦ от 11.12.2019 N Р-109/2019 — КпР «Регистр учета временных разниц»

Главное — Учетная политика

Когда и как нужно изменить налоговую политику в течение года?

Чтобы понять, в каких случаях можно и нужно внести изменения в принятую на год учетную политику по налогам, рассмотрим таблицу ниже.

| ситуация | что внести в налоговую учетную политику |

| компания стала вести принципиально новые виды деятельности | дополнение |

| изменилось в рамках текущего года законодательство, влекущее за собой обязанность компаний прописать в НУП метод учета активов или обязательств, для которых ранее в законодательстве был прописан единый вариант учета или его не было совсем | дополнение |

| среди года был введен новый налог и/или сбор, по которому предусмотрены варианты выбора учета для налогоплательщиков | дополнение |

Как видно из данной таблицы, в середине года возможно только внести дополнение в НУП предприятия по веским основаниям. А изменения в нее любая компания вправе предусмотреть при разработке способа налогового учета со следующего года путем издания нового приказа.

Для целей формирования информации по налоговому учёту, организация раскрывает, в рамках указанного раздела, сведения, позволяющие более точно формировать необходимые сведения как в целом, так по каждому из налогов, плательщиком которых является организация.

Данные о том, является ли организация вновь созданной или нет, необходимы для того, чтобы установить — является ли учётная политика организации совершенно новой, представляет собой модификацию старой, либо принята совершенно новая учётная политика. Отмечаем, что учётная политика формируется не позднее 90 дней с момента учреждения организации и применяется последовательно из года в год.

Далее организации необходимо указать виды осуществляемой ею хозяйственной деятельности. Данная информация, помимо констатации факта, несёт в себе и дополнительную нагрузку. В зависимости от конкретного вида деятельности организация будет формировать особенности своей учётной налоговой политики (в первую очередь, в части налога на прибыль).

Для этих же целей — для характеристики особенностей деятельности организаций, учитываемых при формировании данных по налоговому учёту налога на прибыль — организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несёт ли в процессе своей деятельности расходы на НИОКР.

Для целей формирования информации о порядке ведения учёта по налогу на имущество, организация должна указать, имеется ли у неё на балансе имущество, подлежащее налогообложению.

Для структурной характеристики организации, а также в качестве сведений, которые в дальнейшем будут учитываться при формировании информации о необходимости распределения налоговых платежей, организации необходимо указать в учётной политике на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта федерации.

Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учёта. Организация может вести учёт данных как с привлечением сторонней организации или специально уполномоченного лица (в этом случае в тексте учётной политики следует указать их наименование), так и собственными силами. Если налоговый учёт ведётся собственными силами, то необходимо указать, кто именно этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой организации.

Существенным моментом является указание на способ ведения налогового учёта (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведётся налоговый учёт.

Должна ли организация оговорить в учетной политике все особенности, предусмотренные Налоговым кодексом?

Нет. В учетную политику следует включать те положения, которые необходимы для исполнения обязанности по исчислению и уплате налогов в связи с конкретной деятельностью, осуществляемой организацией. Принимать учетную политику с учетом особенностей, предназначенных НК РФ для видов деятельности, которые организация не осуществляет – напрасный труд.

С другой стороны, учетная политика должна являться инструментом, позволяющим налогоплательщику в максимальной степени использовать предоставляемые законодательством о налогах и сборах преференции в виде ускоренного списания расходов, переноса убытков и т.д.

Поэтому можно рекомендовать оговаривать в учетной политике применение всех тех положений Налогового кодекса, которые сформулированы как «налогоплательщик вправе», если они направлены на реализацию вышеназванной цели.